Taille et part du marché des centres de données hyperscale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | |

| Taille du Marché (2025) | 37.37 Milliards de dollars |

| Taille du Marché (2030) | 245.09 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 36.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale aux États-Unis par Mordor Intelligence

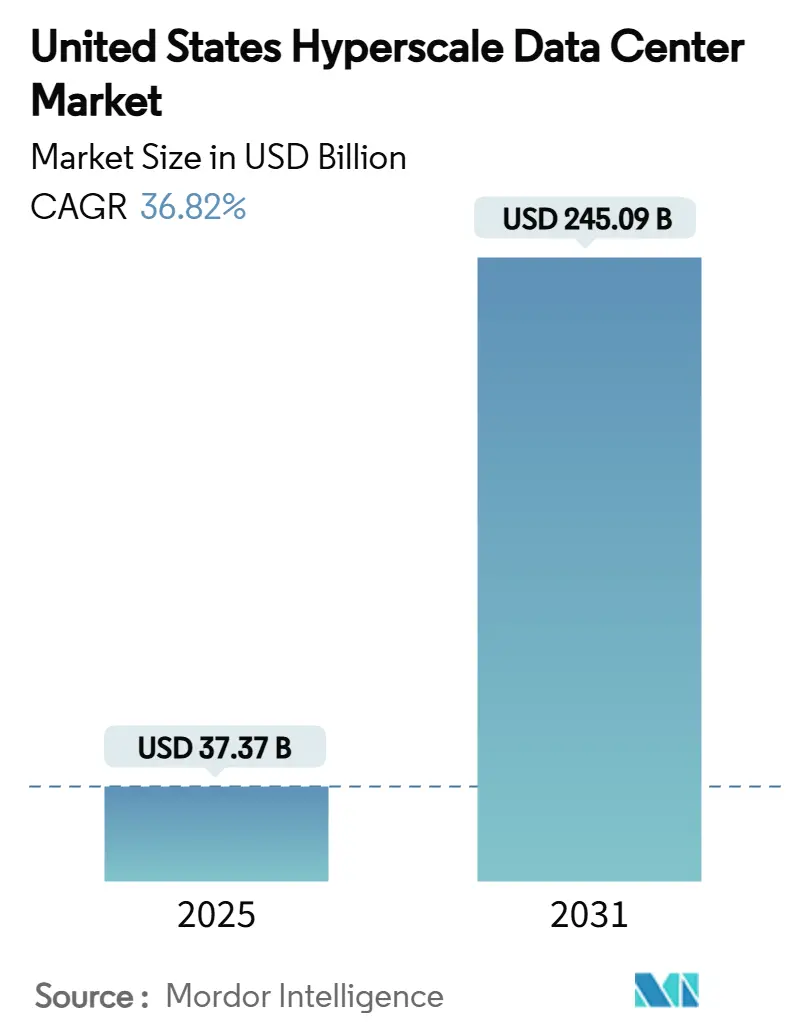

La taille du marché des centres de données hyperscale aux États-Unis s'élevait à 37,368 milliards USD en 2025 et devrait atteindre 245,091 milliards USD d'ici 2031, enregistrant un CAGR robuste de 36,82% sur la période. La courbe des revenus progresse plus rapidement que la charge informatique installée, qui devrait s'étendre de 33,589 milliers MW en 2025 à 73,752 milliers MW d'ici 2031, soit un CAGR de 14,01% qui souligne comment la densité de puissance par baie - et non simplement la surface au sol - génère de la valeur. Les opérateurs repensent leurs installations autour de baies refroidies par liquide dépassant 50 kW, font progresser les solutions de refroidissement direct sur puce et mettent à niveau les appareillages de commutation pour prendre en charge des circuits de dérivation de 32 ampères pour les grappes de GPU. La dynamique concurrentielle s'intensifie, les géants de l'auto-construction développant des projets de campus tandis que les spécialistes de la colocation courent après des empreintes prêtes pour l'IA, suscitant une augmentation des alliances stratégiques et des injections de capitaux propres dépassant 35 milliards USD depuis fin 2024. Les zones de croissance régionale se déplacent vers l'ouest, vers l'Arizona et le Nevada, où les incitations fiscales, l'énergie renouvelable et les climats plus secs conviennent aux stratégies de refroidissement de nouvelle génération, même si le couloir I-95 de Virginie reste le cœur mondial du trafic. Les pressions politiques liées à l'utilisation de l'eau, aux divulgations de portée 3 et à l'écrêtement du réseau électrique poussent simultanément à l'innovation en matière de refroidissement en circuit fermé et d'accords d'achat d'électricité adossés au nucléaire.

Principaux enseignements du rapport

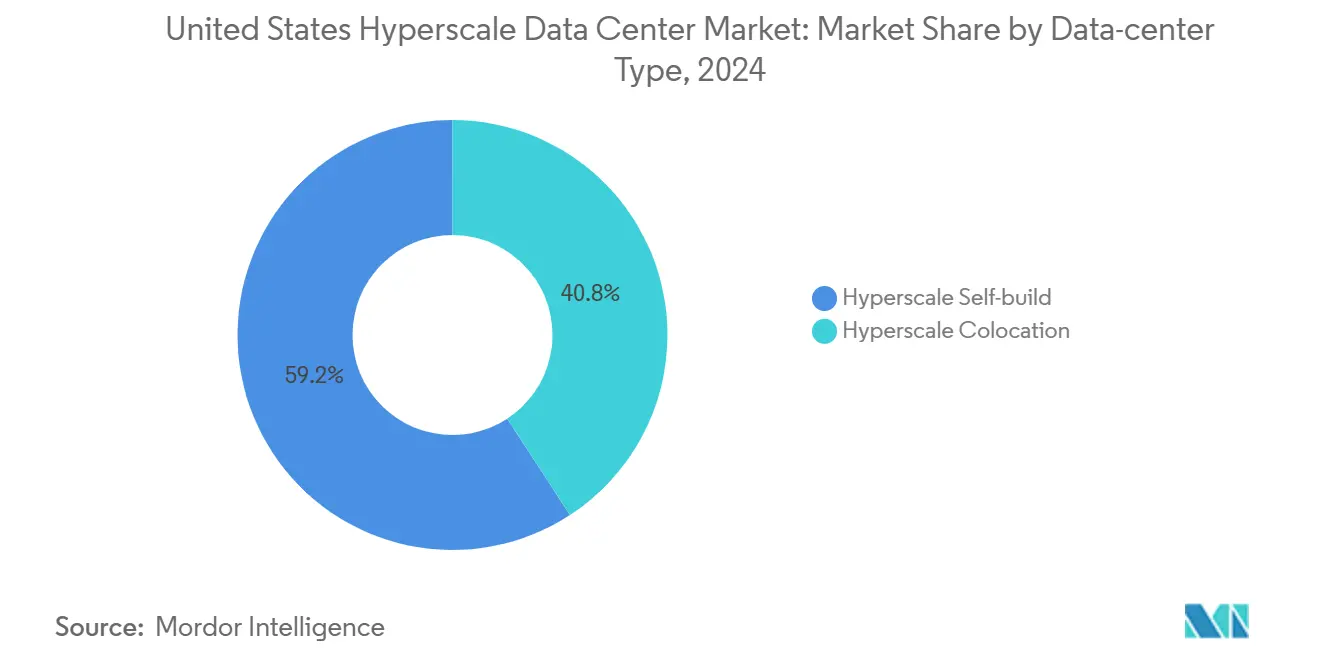

- Par type de centre de données, les installations d'auto-construction ont capturé 59,20% de la part du marché des centres de données hyperscale aux États-Unis en 2024, tandis que la colocation hyperscale devrait croître à un CAGR de 12,8% jusqu'en 2031.

- Par composant, l'infrastructure informatique a mené avec une part de revenus de 41,20% en 2024, tandis que les solutions de gestion de l'infrastructure des centres de données (DCIM) / systèmes de gestion des bâtiments (BMS) progressent à un CAGR de 13,7% jusqu'en 2031.

- Par norme de niveau, les sites Niveau III détenaient 70,40% de part en 2024, tandis que les déploiements Niveau IV affichent un CAGR prévisionnel de 11,4% jusqu'en 2031.

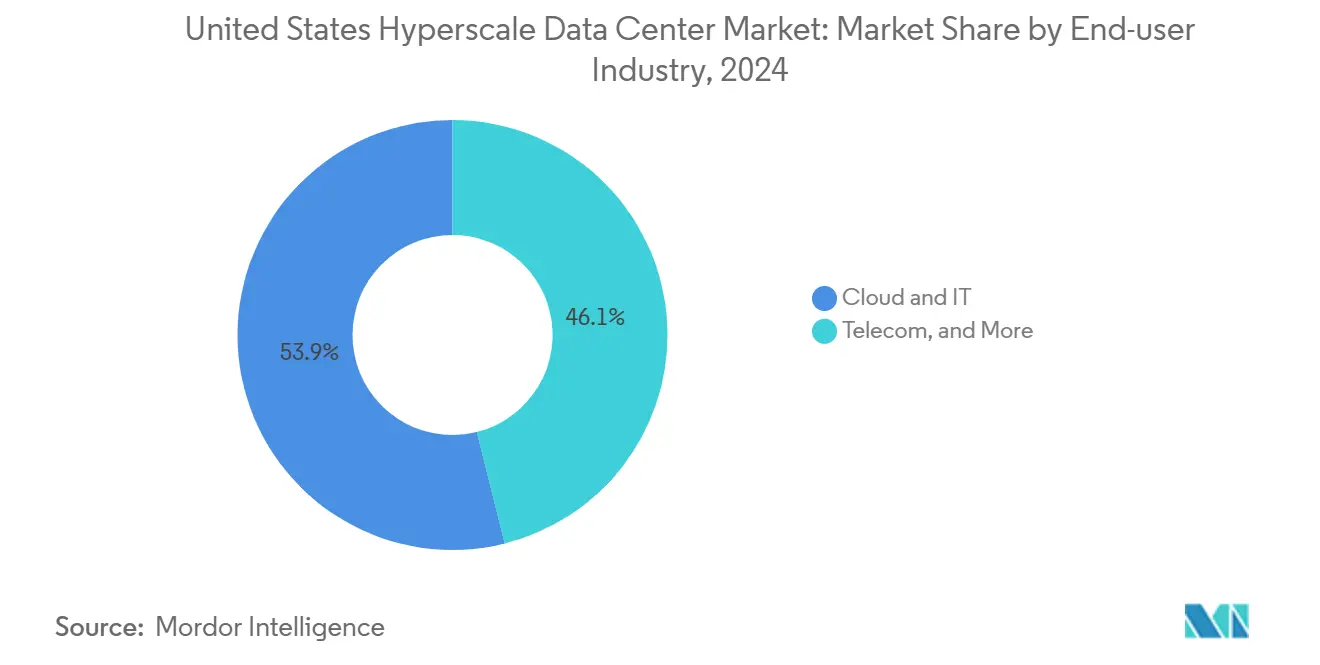

- Par secteur d'utilisation final, le cloud et l'informatique représentaient 53,90% de la valeur de 2024, tandis que le segment gouvernemental devrait s'étendre à un CAGR de 14,90% en raison des mandats de cloud souverain.

- Par taille de centre de données, les centres de données massifs contrôlaient 42,10% des revenus en 2024 ; les campus à l'échelle méga (>60 MW) sont sur la bonne voie pour un CAGR de 15,20% jusqu'en 2031.

- Par géographie, la région Sud des États-Unis détenait 34,60% de part en 2024, tandis que l'Ouest des États-Unis mène la croissance future à un CAGR de 13,30% jusqu'en 2031.

Tendances et perspectives du marché des centres de données hyperscale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion de la densité de puissance par baie IA/ML | +8.50% | Clusters primaires du Sud et de l'Ouest des États-Unis | Court terme (≤ 2 ans) |

| Zones de cloud souverain du secteur public | +4.20% | Centres nationaux, en Virginie et au Texas | Moyen terme (2-4 ans) |

| Convergence cœur-périphérie 5G | +3.80% | À l'échelle nationale, Midwest et Nord-Est | Moyen terme (2-4 ans) |

| Refroidissement de campus d'inférence IA générative | +7.10% | Ouest et Sud des États-Unis | Court terme (≤ 2 ans) |

| Accords d'achat d'électricité verts adossés aux réacteurs modulaires de petite taille (SMR) | +2.90% | Projets pilotes dans plusieurs États | Long terme (≥ 4 ans) |

| Corridors d'accélération fiscale | +3.70% | Texas, Géorgie, Ohio | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'explosion de la densité de puissance par baie IA/ML entraîne une transformation des infrastructures

Le franchissement du seuil de 50 kW par baie a transformé le refroidissement par air traditionnel en un handicap, incitant à une adoption généralisée de circuits de refroidissement par liquide et de bains par immersion. La baie refroidie par liquide de 1 MW de Google illustre un bond vingtuple par rapport aux conceptions conventionnelles. Les salles mécaniques intègrent désormais des échangeurs de chaleur redondants, des planchers surélevés renforcés et des systèmes d'extinction à base de diélectrique pour gérer les charges thermiques concentrées. La distribution d'énergie évolue vers des chemins de câbles aériens supportant des alimentations de 277-480 V à 50 ampères par dérivation, soutenant le pivot du marché des centres de données hyperscale aux États-Unis vers des architectures axées sur l'IA. L'innovation du côté de l'offre est visible dans les unités de distribution de liquide de refroidissement clés en main de Supermicro packagées avec des plateaux Nvidia H100, réduisant les cycles de déploiement de quatre semaines [1]Supermicro, "Supermicro Delivers Liquid Cooling Solutions for xAI Colossus Supercomputer", supermicro.com. La télémétrie en temps réel alimente les algorithmes de DCIM qui ajustent dynamiquement les vitesses des pompes et les courbes des ventilateurs de baie, améliorant les économies d'énergie tout en maintenant la température de l'air en sortie ≤ 35 °C.

Les zones de cloud souverain du secteur public accélèrent la demande d'infrastructures sécurisées

Des mandats de défense tels que le JWCC stipulent des contrôles FedRAMP High et de niveau d'impact 6, entraînant des salles isolées avec blindage électromagnétique, personnel de citoyens américains et accès biométrique à triple facteur [2]Citrix Systems, "Citrix Cloud Government Achieves FedRAMP High Authorization", citrix.com. Les zones de disponibilité gouvernementales dédiées de Virginie et du Texas façonnent une niche spécialisée au sein du marché des centres de données hyperscale aux États-Unis, mêlant économies hyperscales et sécurité de niveau classifié. La croissance est soutenue par des initiatives étatiques : l'Agence des ressources naturelles de Californie gère désormais une capsule de cloud souverain pour conserver les données géospatiales et les enregistrements d'incendies de forêt sur le territoire national, un modèle qui se répand dans 14 autres agences. Les exigences de conformité plus élevées engendrent une demande d'outils de DCIM capables de vérification continue de la configuration et de micro-segmentation à confiance zéro, portant la part logicielle du CAPEX de nouvelle construction jusqu'à 7%.

La convergence cœur-périphérie 5G élargit les opportunités sur les marchés secondaires

Les propriétaires de tours de télécommunications tels que American Tower co-localisent des boîtiers périphériques préfabriqués de 500 kW sur des sites macro pour réduire la latence en dessous de 10 ms pour le streaming en réalité augmentée et les charges de travail véhicule-à-tout. Les hyperscaleurs relient ces nœuds périphériques via des fibres noires à des clusters d'apprentissage centraux, formant un maillage intégré où les données en transit sont minimisées. Des métropoles du Midwest comme Columbus et Saint-Louis deviennent des cibles de construction émergentes, reflétant la manière dont le marché des centres de données hyperscale aux États-Unis se diffuse au-delà des bastions côtiers. Le programme d'immeubles éclairés de Cogent Communications intègre des services de longueur d'onde 400G dans des points de présence (POP) périphériques, garantissant un débit déterministe pour les pics d'inférence IA. Les opérateurs font état d'une augmentation des revenus de 12-14% sur les baies exécutant des analyses en temps réel par rapport aux baies de traitement par lots.

Les clusters d'inférence d'IA générative nécessitent un refroidissement par liquide à l'échelle du campus

L'inférence d'IA générative nécessite des clusters à faible latence et à haut débit dépassant souvent 40 000 GPU par campus. La hausse de revenus de 420% en glissement annuel de CoreWeave valide ce format alors qu'il construit des complexes multi-bâtiments avec des installations centralisées d'eau glacée et des sous-stations dédiées à 230 kV. Les refroidisseurs liquides colocalisés réduisent l'énergie en baie de 30% par rapport à l'air, permettant des objectifs de PUE de 1,10 même lors des pics estivaux. Le marché des centres de données hyperscale aux États-Unis assiste à des acquisitions foncières record de plus de 200 acres pour accueillir ces campus, une échelle qui facilite les parcs solaires sur site et les générateurs à pile à combustible d'appoint. La distribution en boucle robuste permet le remplacement à chaud des unités de distribution de liquide de refroidissement sans temps d'arrêt, satisfaisant aux exigences de maintenabilité Niveau IV et réduisant le risque de panne non planifiée à moins de 0,4 heure par an.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau sur le refroidissement par évaporation | -2.80% | Californie et Arizona | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des GPU/optiques | -4.10% | Toutes les régions des États-Unis | Court terme (≤ 2 ans) |

| Taxes sur la chaleur et le carbone | -1.90% | New York et Californie | Moyen terme (2-4 ans) |

| Règles d'écrêtement du réseau local | -3.20% | Texas et Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions d'utilisation de l'eau contraignent les stratégies de refroidissement

De graves conditions de sécheresse ont poussé des comtés allant de Phoenix à Santa Clara à plafonner l'eau d'appoint évaporative à 4 litres par kWh de charge informatique, un seuil que la plupart des refroidisseurs traditionnels dépassent [3]Département des ressources en eau de l'Arizona, "Water Management Regulations", azwater.gov. Les opérateurs se tournent désormais vers des systèmes adiabatiques en circuit fermé et des échangeurs de chaleur en porte arrière qui réduisent la consommation jusqu'à 80%, bien qu'à un CAPEX supérieur de 15-20%. Ces politiques nuisent aux marges à court terme mais catalysent l'innovation dans les unités de récupération de chaleur liquide-air capables d'alimenter des boucles de chauffage urbain.

Les goulots d'étranglement dans la chaîne d'approvisionnement des GPU freinent les constructions IA

La rareté des Nvidia H100 et de la mémoire HBM3 a prolongé les délais de livraison à 12-18 mois, gelant 2,5 GW de capacité planifiée à l'échelle nationale. Les impacts secondaires se répercutent sur l'optique, les modules cohérents de 1,6 Tbps faisant face à des pénuries de substrats, retardant les mises à niveau de la dorsale. Les entreprises se couvrent en commandant des accélérateurs AMD MI300 mais se débattent encore avec des écarts de compatibilité des blocs de refroidissement liquide. Les contrats à terme sur le cuivre ont atteint 5,02 USD par livre à mi-2024, gonflant les offres de chemin de câbles de 11% d'une année sur l'autre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination de l'auto-construction fait face à l'accélération de la colocation

Les projets d'auto-construction sont restés l'épine dorsale du marché des centres de données hyperscale aux États-Unis, représentant 59,20% des revenus en 2024, les opérateurs ayant privilégié des agencements sur mesure, des réseaux optiques propriétaires et la propriété de sous-stations privées. Les hyperscaleurs ont tiré parti de ce contrôle pour déployer des émetteurs-récepteurs optiques 800G DR8 six mois avant leurs homologues de colocation, réduisant la latence des sauts réseau de 12 µs. Pourtant, le coût d'intégration du refroidissement par liquide, des planchers renforcés et des appareillages de commutation à triple redondance pousse désormais les coûts de construction tout compris au-dessus de 12,5 millions USD par MW, entraînant une montée en flèche du CAGR de 12,8% pour la colocation en tant qu'alternative légère en capital.

Des colocateurs tels que Digital Realty pré-installent des systèmes partagés de distribution de liquide de refroidissement et offrent des densités de baies allant jusqu'à 85 kW, permettant aux entreprises de surfer sur la vague de l'IA sans dépenses d'investissement à neuf chiffres. Les accords de niveau de service intègrent une redondance de boucle de liquide de refroidissement garantie à 99,999% de disponibilité, une caractéristique autrefois exclusive aux constructions sur mesure. Ce paysage hybride favorise des modèles de coentreprise où les opérateurs co-possèdent des espaces de structure mais externalisent la gestion des installations aux spécialistes de la colocation.

Par composant : le leadership de l'infrastructure informatique remis en question par l'innovation en matière de DCIM

Le matériel informatique représentait 41,20% des dépenses de 2024, les plateaux Nvidia HGX, les processeurs AMD EPYC Genoa et les disques NVMe dominant les cycles d'approvisionnement. Cependant, les logiciels de DCIM/BMS, bien que représentant une part plus faible, progressent à un CAGR de 13,7% car les charges de travail IA exigent une télémétrie granulaire et une remédiation automatisée. Les plateformes contemporaines ingèrent 60 000 points de données par baie toutes les 15 secondes, permettant des ajustements prédictifs qui réduisent le flux d'eau glacée de 9% sans excursions thermiques.

Les systèmes électriques font également l'objet d'une refonte ; les chaînes d'UPS aux ions lithium sont désormais livrées avec des algorithmes d'état de santé basés sur l'IA qui prolongent les cycles de vie de trois ans. Les postes de dépenses mécaniques affichent l'inflation la plus rapide, les économiseurs de liquide de refroidissement et les cuves d'immersion diélectrique enregistrant des hausses de prix de 18% en raison de pénuries d'acier inoxydable. La taille du marché des centres de données hyperscale aux États-Unis pour l'infrastructure mécanique devrait atteindre 54 milliards USD d'ici 2031, reflétant à la fois le volume et la prime technologique.

Par norme de niveau : la domination du Niveau III fait face aux exigences IA du Niveau IV

Le Niveau III domine toujours avec une part de 70,40%, tirant parti de la maintenabilité simultanée pour la plupart des applications cloud. Pourtant, les cycles d'apprentissage IA critiques poussent les budgets vers le Niveau IV, qui promet des topologies tolérantes aux pannes avec un refroidissement 2N, des chemins de distribution isolés et une autonomie diesel de 96 heures. Les opérateurs calculent qu'un cycle d'apprentissage raté peut gaspiller 30 millions USD en heures-GPU, éclipsant les 15% de CAPEX supplémentaire nécessaires pour le Niveau IV.

Les concepteurs intègrent des installations de liquide de refroidissement doubles avec des vannes de connexion croisée qui maintiennent le débit même lors des remplacements de pompes, tandis que les maillages de fibres comportent des conduits physiquement diversifiés pour satisfaire des objectifs de disponibilité stricts. Le PUE reste compétitif car les agencements modernes de Niveau IV intègrent des variateurs de vitesse et des réservoirs de stockage thermique qui déplacent la charge hors des heures de pointe, contrebalançant les frais généraux de redondance.

Par secteur d'utilisation final : la domination du cloud rencontre l'accélération gouvernementale

Les fournisseurs de cloud et d'informatique tels qu'AWS, Azure et Google Cloud représentaient 53,90% de la demande de 2024, développant des API d'IA générative qui contribuent désormais jusqu'à 12% du total des revenus cloud. La taille du marché des centres de données hyperscale aux États-Unis pour les applications gouvernementales devrait atteindre 27 milliards USD d'ici 2031 à un CAGR de 14,90%, stimulée par les mandats de confiance zéro et le rapatriement des données classifiées. Les entreprises du secteur bancaire, des services financiers et de l'assurance (BFSI) poursuivent des analyses de fraude basées sur l'IA, réservant des capsules dédiées avec une gigue ultra-faible pour le trading à haute fréquence.

Les fabricants pilotent des jumeaux numériques qui reproduisent les lignes de production en temps réel, nécessitant des clusters de GPU co-localisés avec des systèmes d'exécution de fabrication (MES). Les entreprises de télécommunications, quant à elles, intègrent la colocation périphérique pour héberger le réseau d'accès radio virtuel et la gestion du découpage réseau, resserrant la synergie entre les déploiements 5G et les centres hyperscales principaux. Une telle adoption inter-sectorielle cimente le marché des centres de données hyperscale aux États-Unis comme une couche fondamentale de la compétitivité numérique nationale.

Par taille de centre de données : les installations massives mènent l'expansion à l'échelle méga

Les sites à grande échelle ont conservé une part de 42,10% grâce à des profils de risque bien dimensionnés et à une agilité de phasage incrémental. Même ainsi, la catégorie méga-échelle (>60 MW) progresse à 15,20% de CAGR, propulsée par des clusters de GPU dépassant 100 000 accélérateurs qui bénéficient de réseaux de communication à l'échelle du campus. Les campus méga optimisent le CAPEX grâce à des couloirs utilitaires partagés, des sous-stations de 400 MVA sur site et des installations centralisées de liquide alimentant plusieurs bâtiments via des conduites principales en acier concentriques.

Parmi les exemples, on peut citer le projet Lancaster de CoreWeave d'une valeur de 6 milliards USD, visant une charge informatique de 90 MW répartie sur trois salles et renvoyant du glycol refroidi vers un bloc central de refroidisseurs de 62 000 tonnes. Ces constructions négocient des accords d'interconnexion directe avec les opérateurs de transport, contournant les tarifs de détail et débloquant 15% d'économies d'énergie par rapport aux sites en centre-ville.

Analyse géographique

Le Sud des États-Unis représentait 34,60% des revenus en 2024, ancré par la densité du nord de la Virginie où 70% du trafic internet mondial transite par les interconnexions d'Ashburn. Dominion Energy prévoit 11 GW de production supplémentaire d'ici 2031 pour répondre aux charges des centres de données, démontrant la profondeur de la coordination public-privé. La Géorgie prolonge les abattements fiscaux jusqu'en 2035, améliorant les taux de rendement interne des projets de 2 points de pourcentage. Le Texas tire parti des marchés ERCOT déréglementés et de son parc éolien de 15 GW pour attirer des opérateurs recherchant des accords d'achat d'électricité renouvelable malgré les plafonds d'intermittence du réseau.

L'Ouest des États-Unis affiche la progression la plus rapide avec une perspective de CAGR de 13,30%. Les nuits plus fraîches du désert de l'Arizona et les incitations agressives réduisent les heures de refroidissement et accélèrent les permis, entraînant une augmentation de 76% de la surface construite en 2024. La Californie fait avancer les agendas de neutralité carbone via la loi SB-253, incitant à l'adoption de micro-réseaux solaires combinés au stockage sur site et de systèmes de secours sans carburant pour éviter les interdictions de diesel. Les nœuds émergents au Nevada et en Utah offrent des terrains abondants, un accès au réseau dorsal 230 kV et des plateaux résistants aux séismes attrayants pour les méga campus.

Les couloirs du Nord-Est et du Midwest affichent une expansion régulière liée au trading financier, à la logistique et à la numérisation de l'industrie manufacturière. Les stocks de Chicago ont augmenté de 20,6% en 2024 avec un taux d'inoccupation inférieur à 2%, soutenu par la disponibilité de parcelles contiguës et des connexions au réseau 345 kV. La loi locale 97 de New York pousse les opérateurs vers des sites dans le nord de l'État bénéficiant d'une électricité d'origine hydraulique, tandis que le Michigan propose des transactions d'énergie éolienne sur crête à 100% d'énergies renouvelables. Globalement, la diversification régionale atténue l'exposition à un réseau unique et répartit les viviers de talents à travers le marché des centres de données hyperscale aux États-Unis.

Paysage concurrentiel

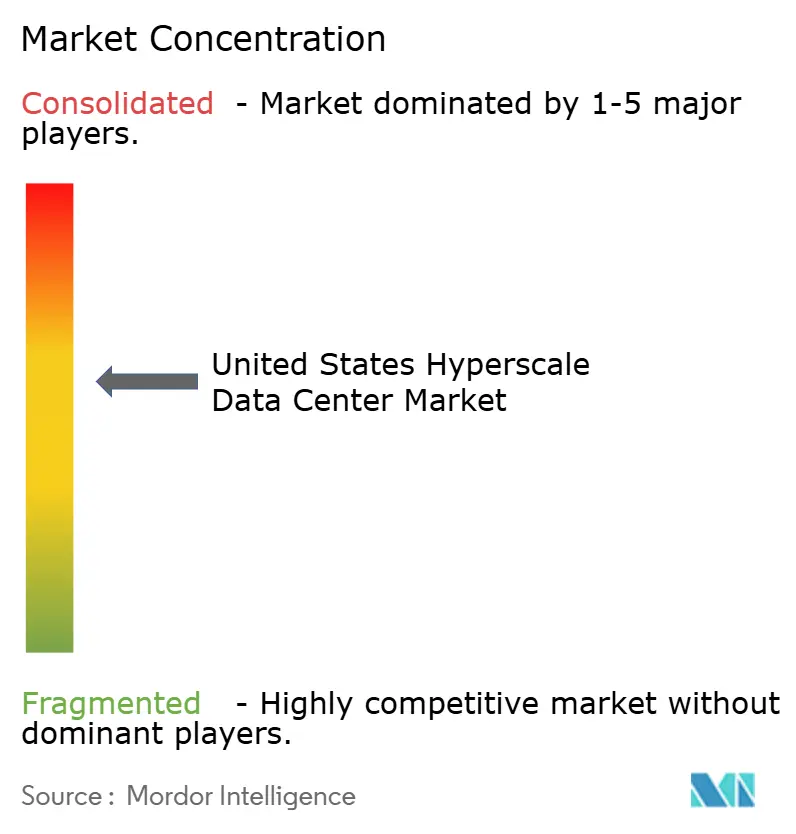

Le marché des centres de données hyperscale aux États-Unis est modérément concentré, les cinq premiers opérateurs - AWS, Microsoft, Google, Meta et Apple - étant estimés à contrôler environ 62% de la charge informatique installée via un mix d'auto-construction et de baux de colocation stratégiques. Ces acteurs approfondissent l'intégration verticale en contractant directement avec les fabricants d'équipements d'origine (OEM) de transformateurs et d'appareillages de commutation, anticipant ainsi les goulots d'étranglement des délais de livraison. Les grands colocateurs tels que Equinix, Digital Realty et CyrusOne répondent avec des salles optimisées pour l'IA dotées de baies de 85 kW, de bains de liquide de refroidissement diélectrique et de réseaux 800G, catalysant un écosystème de fournisseurs d'additifs de liquide de refroidissement et de fournisseurs de matériaux d'interface thermique (TIM) en graphite.

Les manœuvres stratégiques se concentrent sur le déploiement de capital : la levée de fonds propres de 9,2 milliards USD de Vantage et le cycle de financement de 12 milliards USD d'Aligned au début de 2025 illustrent l'appétit des investisseurs pour des actifs prêts pour l'IA avec une visibilité de rendement sur 20 ans. L'activité de fusions et acquisitions se poursuit, les acteurs plus petits dotés de banques foncières avec droits à construire mais manquant de capital de construction devenant des cibles pour les consolidateurs soutenus par le capital-investissement. Les opérateurs renforcent également la résilience de l'approvisionnement en réservant des allocations pluriannuelles de GPU et en co-développant des lignes d'encapsulation de mémoire à large bande passante (HBM) avec des fonderies de silicium.

La différenciation technologique pivote sur les solutions thermiques et l'automatisation. Les tendances en matière de brevets montrent une augmentation des coupleurs de fluide plaque-à-puce et des formulations de liquide de refroidissement diélectrique. Les suites de systèmes de gestion des bâtiments (BMS) pilotées par l'IA exécutent désormais un contrôle de point de consigne en boucle fermée, réduisant les dépenses énergétiques de 6-8% d'une année sur l'autre. La durabilité reste un signal concurrentiel ; le campus nucléaire d'AWS en Pennsylvanie et le site certifié LEED Platine de Switch à Las Vegas illustrent la course aux PUE inférieurs à 1,1. À mesure que la surveillance réglementaire s'intensifie, les opérateurs intègrent des tableaux de bord carbone sur le cycle de vie dans les portails des locataires, fournissant une comptabilité granulaire des émissions.

Leaders du secteur des centres de données hyperscale aux États-Unis

Amazon Web Services, Inc. (AWS)

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft Corporation a annoncé des plans d'investissement d'environ 80 milliards USD dans des centres de données alimentés par l'IA pour l'exercice fiscal 2025. Plus de 50% de ce financement est alloué aux installations situées aux États-Unis. Cette initiative représente la plus grande dépense annuelle en capital de l'entreprise à ce jour, soulignant l'infrastructure étendue requise pour gérer les opérations d'IA.

- Avril 2025 : Amazon Web Services (AWS) a annoncé des plans d'investissement d'environ 11 milliards USD en Géorgie pour développer de nouvelles installations de centres de données. Cette initiative met en évidence la priorité stratégique de l'entreprise d'étendre son infrastructure dans des régions offrant des ressources énergétiques avantageuses et des cadres réglementaires favorables. L'investissement souligne l'engagement à long terme d'AWS à renforcer ses capacités opérationnelles mondiales.

- Février 2025 : Meta Platforms, Inc. a annoncé des plans d'investissement d'environ 60-65 milliards USD dans le développement d'une infrastructure de centres de données avancée. Cette initiative se concentre sur la création d'installations spécifiquement conçues pour prendre en charge les charges de travail d'intelligence artificielle, reflétant l'engagement de l'entreprise à accélérer ses avancées en matière d'IA.

- Janvier 2025 : OpenAI, Microsoft Corporation et leurs collaborateurs ont lancé le Projet Stargate, une initiative révolutionnaire visant à investir 500 milliards USD sur quatre ans dans le développement de centres de données IA. Avec 100 milliards USD alloués pour 2025, cet effort représente un engagement sans précédent pour faire progresser une infrastructure IA spécialisée à grande échelle.

- Août 2024 : Alphabet Inc.'s Google a considérablement étendu son infrastructure d'apprentissage en intelligence artificielle (IA) en Iowa. Le campus de Council Bluffs approche une capacité informatique de 300 MW, avec des projections indiquant qu'il dépassera 500 MW d'ici 2025. Ce développement met en évidence l'échelle immense des ressources nécessaires pour soutenir les avancées en matière d'IA.

- Avril 2025 : CoreWeave, Inc. a levé environ 650 millions USD pour accélérer sa croissance dans le secteur du cloud GPU. Ce financement renforce sa position de premier fournisseur d'infrastructure informatique haute performance, spécifiquement conçue pour les applications d'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain des centres de données à grande échelle comme le chiffre d'affaires généré par les campus nouvellement construits ou entièrement rénovés qui fournissent au moins 20 MW de charge informatique critique sous un seul bloc de propriété, qu'ils soient auto-construits par des fournisseurs de cloud ou livrés en tant que colocation de gros. Ce marché englobe la préparation du site, l'aménagement de l'enveloppe électrique, l'infrastructure électrique et mécanique, les baies et le logiciel DCIM intégré.

Les micro-sites de moins de 5 MW et les projets de modernisation limités au rafraîchissement des serveurs sans amélioration de l'alimentation ou du refroidissement sont omis afin de ne pas perdre de vue les véritables campus à grande échelle.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'énergie

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement de la structure et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Systèmes de protection incendie, de sécurité et de sûreté

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par géographie

- Nord-Est des États-Unis

- Midwest des États-Unis

- Sud des États-Unis

- Ouest des États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs en conception-construction en Virginie du Nord, des compagnies d'électricité au Texas et en Arizona, et des responsables de l'approvisionnement chez trois opérateurs de grande envergure. Ces entretiens ont permis de valider les fourchettes d'investissement supposées, les délais de la chaîne d'approvisionnement et les calendriers de mise en service réalistes dans toutes les régions des États-Unis.

Recherche documentaire

Nous avons commencé par des statistiques industrielles provenant de l'Administration américaine d'information sur l'énergie, des dépôts de la Commission fédérale de réglementation de l'énergie et des registres tarifaires des services publics des États, qui indiquent les ajouts au réseau, les tarifs moyens en $/kW et les normes PUE. Des groupes commerciaux publics tels que la Data Center Coalition et l'Open Compute Project ont donné un aperçu de la migration de la densité de puissance des racks et de l'adoption du refroidissement liquide. Les documents SEC 10-K et les transcriptions trimestrielles des principaux opérateurs ont fourni des informations sur les dépenses par MW et la cadence de construction, tandis que les analyses de brevets de Questel ont mis en évidence l'innovation dans les vannes de refroidissement par immersion. Dow Jones Factiva et D&B Hoovers ont complété les informations sur les flux de transactions et les banques foncières. Les sources citées sont illustratives ; de nombreux autres documents publics ont permis de collecter et de clarifier les données.

Dimensionnement du marché et prévisions

Un modèle descendant de reconstruction des capacités convertit la charge informatique installée (MW) par région en revenus à l'aide de la moyenne pondérée des dépenses d'investissement par MW et de courbes de réduction progressive, et les résultats sont recoupés avec une analyse ascendante sélective des pipelines de campus annoncés et des contrats de volume ASP × échantillonnés. Les variables clés comprennent la longueur de la file d'attente pour l'interconnexion au réseau, la densité médiane des baies, la pénétration du refroidissement liquide, le coût du terrain par acre et les tendances des prix des AAE des services publics. La régression multivariée avec analyse de scénarios (base, retard de la chaîne d'approvisionnement, augmentation de la demande) permet de faire des projections jusqu'en 2031, tandis que les lacunes dans les informations ascendantes sont comblées à l'aide des ratios de dépenses de l'opérateur tirés des déclarations antérieures.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des outils de suivi des capacités de tiers, à un examen par les pairs au sein de l'équipe et à des drapeaux d'anomalie avant d'être approuvés. Les rapports sont actualisés chaque année ; des événements importants tels que l'approbation d'un campus de plus de 500 MW déclenchent des mises à jour intermédiaires, et un balayage final par l'analyste garantit que chaque livraison reflète la vue la plus récente.

Pourquoi les centres de données hyperspécialisés de Mordor aux États-Unis sont dignes de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils de taille d'établissement différents, classent les dépenses de rénovation de manière incohérente ou mettent à jour les modèles selon des calendriers irréguliers.

Parmi les principaux facteurs d'écart, on peut citer certains éditeurs qui regroupent des pods de périphérie de moins de 5 MW avec des totaux hyperscale, d'autres qui intègrent la valeur du terrain à des prix évalués plutôt que transactionnels, et quelques-uns qui appliquent une densité de rack historique de 8-10 kW même si les opérateurs poussent au-delà de 50 kW, ce qui gonfle ou sous-estime les totaux. La base de référence de Mordor s'ancre sur des projets ≥20 MW clairement divulgués, utilise des ASP contemporains provenant d'offres en direct, et se rafraîchit chaque année, ce qui donne une vue équilibrée et reproductible.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 37,37 B (2025) | Renseignements sur le Mordor | - |

| USD 188,61 B (2024) | Conseil mondial A | Comprend les dépenses de micro-bordures et de rénovation, utilise la valeur comptable des coûts fonciers. |

| 17,5 MILLIARDS D'USD (2024) | Association sectorielle B | Ne comptabilise que les revenus de la colocation, omet les projets d'hyperscale auto-construits. |

| USD 29,94 B (2023) | Conseil régional C | Applique un TCAC plat de 6 % sans ajustement de la densité des racks par l'IA |

En résumé, la sélection rigoureuse du champ d'application, la modélisation à double voie et la fréquence des mises à jour donnent aux décideurs une base de référence fiable qui reflète l'économie de la construction sur le terrain et l'évolution des charges de travail de l'IA mieux que les estimations sporadiques et unidimensionnelles du marché.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des centres de données hyperscale aux États-Unis se développe-t-il ?

Le marché devrait s'étendre de 37,37 milliards USD en 2025 à 245,09 milliards USD d'ici 2031 à un CAGR de 36,82%, principalement porté par la demande en infrastructures IA.

Quelle région affichera la croissance la plus élevée ?

L'Ouest des États-Unis devrait mener avec un CAGR de 13,30% jusqu'en 2030 grâce aux incitations de construction axées sur l'IA en Arizona et à la disponibilité abondante de terrains.

Pourquoi la densité de puissance par baie augmente-t-elle ?

Les charges de travail IA et d'apprentissage automatique nécessitent des baies intensives en GPU dépassant 50 kW, incitant à l'adoption du refroidissement par liquide et d'une distribution d'énergie à plus haute tension.

Quel est le principal défi pour l'expansion de la capacité ?

Les pénuries de GPU et d'émetteurs-récepteurs optiques ont prolongé les délais de livraison jusqu'à 18 mois, retardant 2,5 GW de capacité planifiée.

Comment les opérateurs font-ils face aux réglementations en matière de durabilité ?

Les stratégies comprennent le refroidissement en circuit fermé pour limiter l'utilisation de l'eau, les accords d'achat d'électricité nucléaire ou renouvelable pour réduire l'empreinte carbone, et des outils de DCIM avancés pour l'optimisation de l'efficacité en temps réel.

Quel niveau d'installation gagne en popularité pour les charges de travail IA ?

Les constructions Niveau IV progressent à 11,4% de CAGR car les architectures tolérantes aux pannes minimisent les interruptions coûteuses lors des longs cycles d'apprentissage IA.

Dernière mise à jour de la page le: