Taille et part du marché des centres de données hyperscale en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

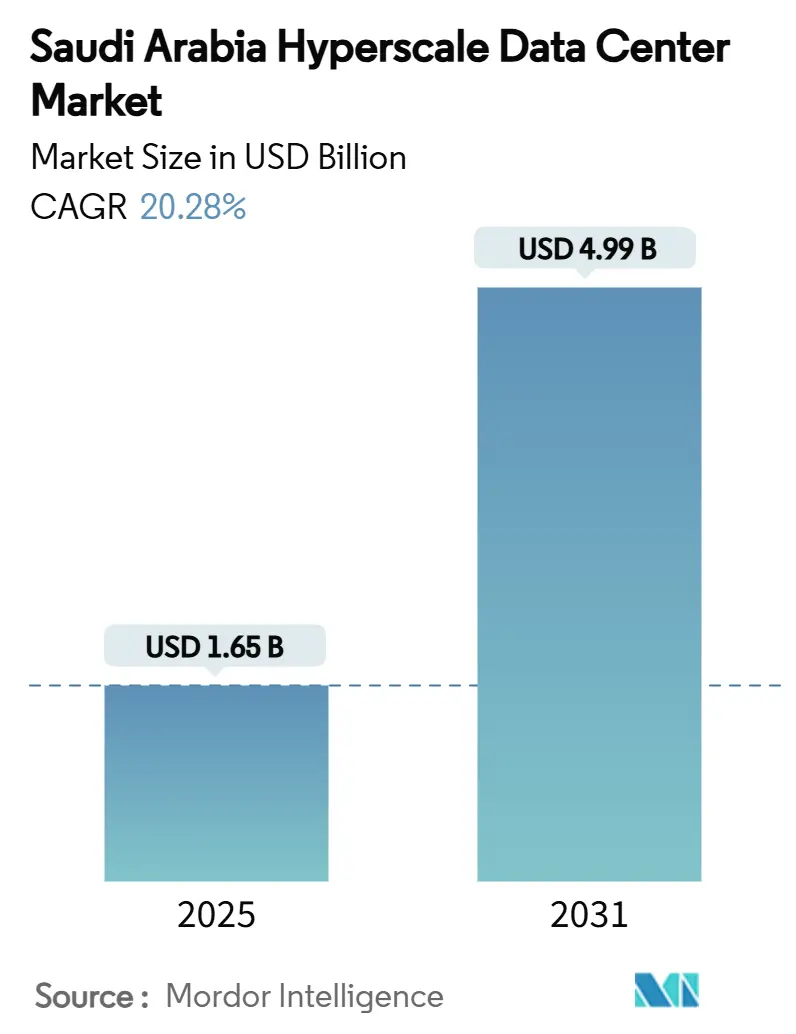

| Taille du Marché (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2030) | 4.99 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 20.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Arabie saoudite par Mordor Intelligence

La taille du marché des centres de données hyperscale en Arabie saoudite est évaluée à 1,65 milliard USD en 2025 et devrait atteindre 4,99 milliards USD en 2031, progressant à un TCAC de 20,28% sur la période. La densité croissante des charges de travail d'intelligence artificielle, les priorités de numérisation de la Vision 2030 et les mandats de cloud souverain accélèrent les dépenses d'investissement sur des campus refroidis par liquide, riches en GPU. Les régions souveraines lancées par Amazon Web Services, Microsoft et Google soutiennent la conformité à la localisation des données, tandis que les atterrissages stratégiques de câbles en mer Rouge réduisent la latence aller-retour vers l'Europe, l'Asie et l'Afrique en dessous de 25 ms. Les accords d'achat d'énergie (PPA) solaires couplés à des batteries, connectés au réseau et dont le prix est inférieur à 0,05 USD/kWh améliorent le coût total de possession pour les usines d'intelligence artificielle à forte consommation énergétique. Les ajouts de capacité se concentrent à Riyad, Dammam et NEOM, mais les métropoles secondaires font face à des retards d'exécution en raison de pénuries de main-d'œuvre qualifiée et de chaînes d'approvisionnement en refroidissement par liquide immatures.

Principaux enseignements du rapport

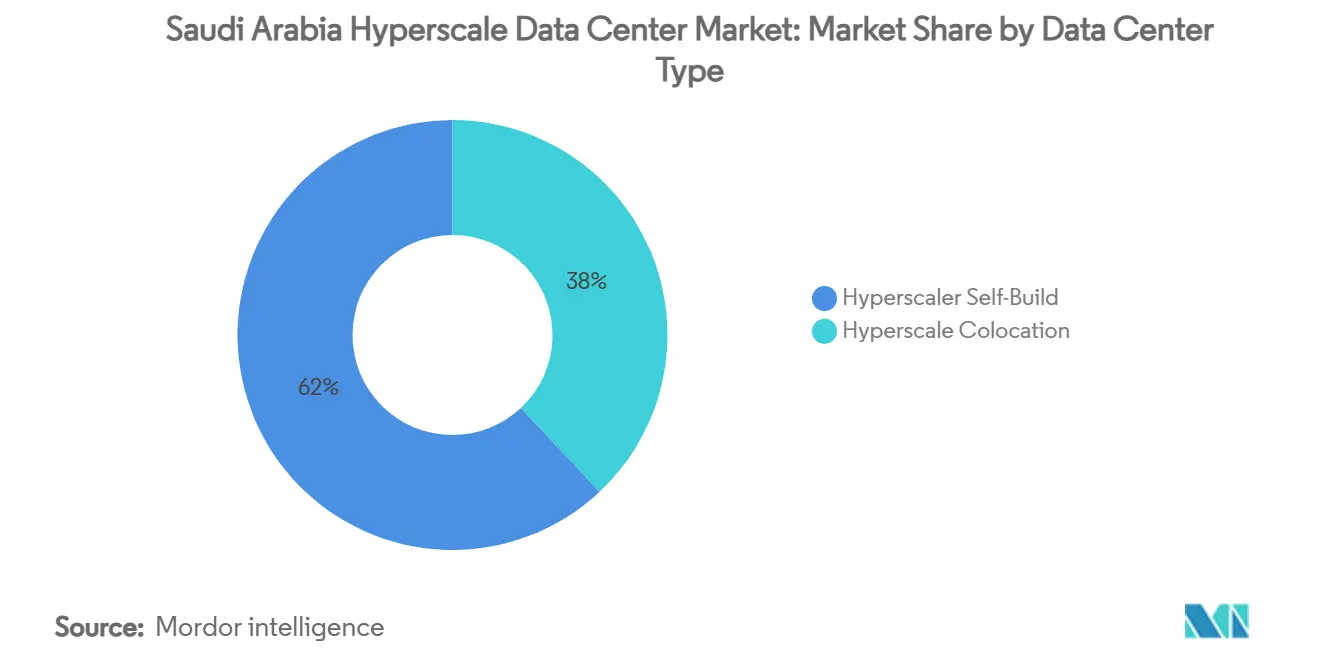

- Par type de centre de données, les autoconstructions hyperscale ont représenté 62% de la part de marché des centres de données hyperscale en Arabie saoudite en 2024, tout en enregistrant un TCAC de 21,60% jusqu'en 2030.

- Par composant, l'infrastructure informatique a représenté 43% des dépenses de 2024, tandis que l'infrastructure mécanique progresse à un TCAC de 20,60% jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III ont représenté 75% de la taille du marché des centres de données hyperscale en Arabie saoudite en 2024, tandis que les déploiements de Niveau IV enregistrent le TCAC le plus rapide de 21,80% jusqu'en 2030.

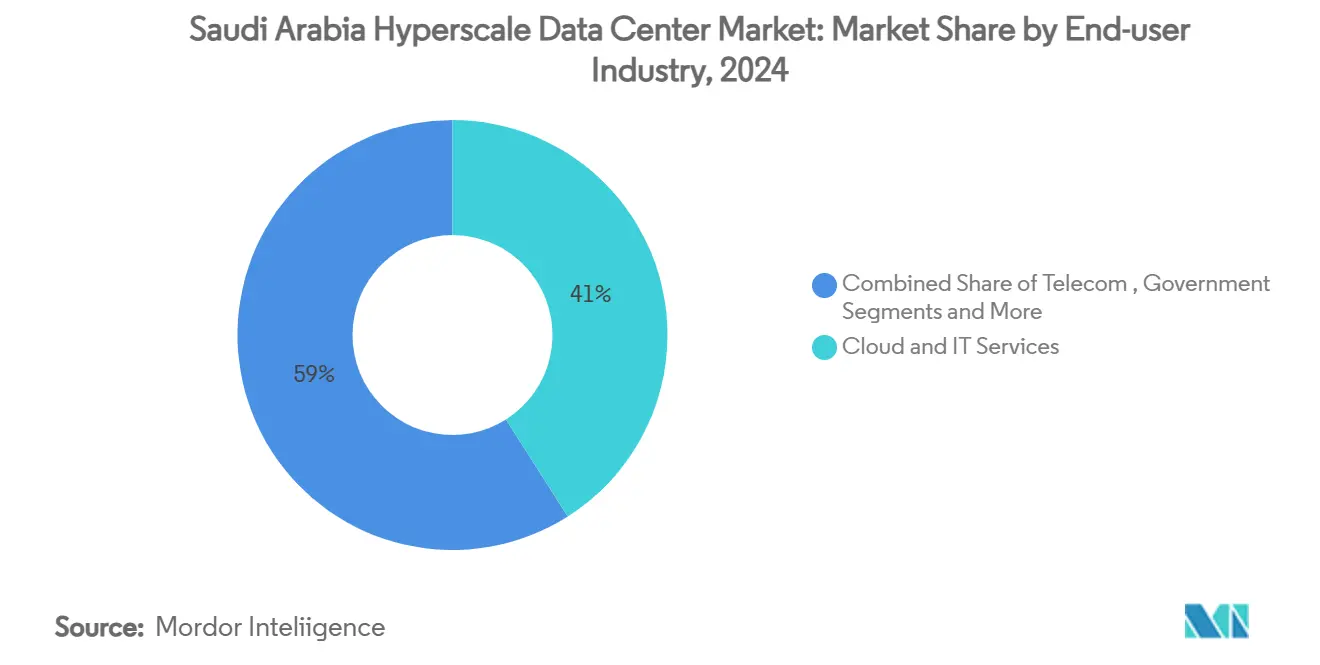

- Par secteur d'utilisation finale, le cloud et l'informatique ont représenté 41% des revenus en 2024, mais le segment gouvernemental se développe à un TCAC de 22,40% jusqu'en 2030.

- Par taille de centre de données, les sites à grande échelle (25-60 MW) ont contrôlé 57% de la part en 2024, tandis que les campus à méga-échelle (>60 MW) affichent un TCAC de 22,10% jusqu'en 2030.

Tendances et perspectives du marché des centres de données hyperscale en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'explosion des racks GPU d'intelligence artificielle et d'apprentissage automatique (supérieurs à 50 kW) accélère les constructions hyperscale à Riyad | 4.5% | Cœur de Riyad, en expansion vers NEOM et Djeddah | Moyen terme (2 à 4 ans) |

| Mandats de cloud souverain pour les charges de travail du secteur public et des finances | 3.2% | National, avec concentration dans le quartier financier de Riyad | Court terme (≤ 2 ans) |

| Projets de villes intelligentes de la Vision 2030 (NEOM, The Line) ancrant la demande multi-campus | 2.8% | NEOM, The Line, Diriyah avec débordement vers la Province orientale | Long terme (≥ 4 ans) |

| La disponibilité du refroidissement par liquide favorise la conception de campus prêts pour l'intelligence artificielle de 80 MW | 2.1% | Riyad, NEOM, zones industrielles de Dammam | Moyen terme (2 à 4 ans) |

| Les PPA solaires couplés à des batteries connectés au réseau inférieurs à 0,05 USD/kWh réduisent le coût total de possession | 1.8% | National, avec des avantages dans les régions du Nord | Moyen terme (2 à 4 ans) |

| Les stations d'atterrissage de câbles en mer Rouge permettent une latence tri-continentale inférieure à 25 ms | 1.4% | Régions côtières de Djeddah et Yanbu avec connectivité nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'explosion des racks GPU d'intelligence artificielle et d'apprentissage automatique (supérieurs à 50 kW) accélère les constructions hyperscale à Riyad

L'approvisionnement par HUMAIN de 18 000 unités NVIDIA GB300 souligne la densité croissante des GPU que les installations traditionnelles ne peuvent pas soutenir. Les architectures de refroidissement direct sur puce et par immersion dominent donc les nouvelles constructions à Riyad ciblant des charges informatiques supérieures à 80 MW. Le cluster d'inférence alimenté par Groq d'Aramco Digital à Dammam reflète la numérisation du secteur énergétique qui étend la demande hyperscale au-delà des charges de travail informatiques standard.[1]Data Center Dynamics, "Saudi Arabian AI venture Humain buys 18,000 Nvidia GB300 chips," datacenterdynamics.com Les déploiements riches en GPU impliquent des coûts de conception et de construction élevés, mais génèrent des revenus plus élevés par rack, augmentant la valeur globale du marché des centres de données hyperscale en Arabie saoudite. Les ambitions souveraines de développer des grands modèles de langage en arabe concentrent davantage les capacités prêtes pour l'intelligence artificielle dans les métropoles centrales. Les exigences résultantes en matière d'alimentation et de refroidissement positionnent les fournisseurs de refroidissement par liquide pour une croissance soutenue.

Mandats de cloud souverain pour les charges de travail du secteur public et des finances

La Loi sur la protection des données personnelles et les réglementations sur les services de cloud computing exigent que les charges de travail sensibles résident au sein du Royaume, déclenchant une vague de lancements de régions souveraines par les fournisseurs mondiaux.[2]Baker McKenzie, "Data Localization and Regulation of Non-Personal Data", bakermckenzie.com La politique Cloud en premier lieu engage 80% des services publics sur des plateformes cloud d'ici 2030, représentant 4,7 milliards USD de dépenses adressables. Des banques telles que Riyad Bank déploient des architectures actif-actif avec des baies de stockage Huawei pour assurer la conformité et la disponibilité. La demande de résilience multi-zones favorise des empreintes à deux régions à Riyad et dans les métropoles secondaires. L'opérateur national SCCC s'étend au-delà de la capitale pour capter les charges de travail qui doivent rester sous supervision opérationnelle locale. Collectivement, ces mandats ancrent les taux d'utilisation hyperscale à long terme.

Projets de villes intelligentes de la Vision 2030 (NEOM, The Line) ancrant la demande multi-campus

Le contrat de 5 milliards USD de DataVolt pour construire une usine d'intelligence artificielle à zéro émission nette de 1,5 GW à NEOM marque le plus grand investissement unique en centre de données de la région.[3]NEOM, "DataVolt and NEOM to develop the first region's net-zero AI factory," neom.com La topologie linéaire de The Line nécessite des nœuds distribués pour 9 millions de résidents, intégrant des dorsales hyperscale le long du corridor de 170 km. La zone industrielle d'Oxagon combine fabrication et logistique, exigeant des analyses en périphérie et un traitement centralisé massif. La co-localisation d'énergies renouvelables avec des usines de dessalement et d'hydrogène réduit les coûts d'énergie et s'aligne sur les objectifs de durabilité. La demande de débordement atteint la Province orientale à mesure que les acteurs de l'énergie numérisent, soulignant la diversification géographique du marché des centres de données hyperscale en Arabie saoudite.

La disponibilité du refroidissement par liquide favorise la conception de campus prêts pour l'intelligence artificielle de 80 MW

Le climat désertique de l'Arabie saoudite rend le refroidissement par air inefficace pour les racks dépassant 50 kW. Les opérateurs se tournent vers des échangeurs de chaleur à porte arrière, des boucles directes sur puce et des cuves d'immersion, augmentant les budgets d'infrastructure mécanique à un TCAC de 20,60%. L'approvisionnement de 20 milliards USD de DataVolt auprès de Supermicro accélère l'offre locale de plateformes serveurs refroidies par liquide. Les intégrateurs locaux tels que Midis Energy développent des unités de distribution de fluide caloporteur personnalisées, bien que la localisation des composants soit en retard par rapport aux marchés matures. Le refroidissement par liquide permet une densité de calcul plus élevée, réduisant les coûts de terrain et d'enveloppe par MW et améliorant les métriques d'efficacité énergétique cruciales pour la rentabilité des charges de travail d'intelligence artificielle.

Analyse des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de compétences en centres de données gonflant les délais de projet | -2.3% | National, avec des pénuries aiguës dans les métropoles secondaires | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en refroidissement par liquide immature dans le Conseil de coopération du Golfe | -1.7% | Régional, affectant les déploiements de refroidissement spécialisé | Moyen terme (2 à 4 ans) |

| Plafonds potentiels d'utilisation de l'eau pour les sites désertiques | -1.2% | National, avec un impact plus élevé dans les régions intérieures | Moyen terme (2 à 4 ans) |

| Délestage du réseau local supérieur à 30 MW dans les métropoles secondaires | -0.8% | Villes secondaires à l'exclusion de Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences en centres de données gonflant les délais de projet

L'Arabie saoudite enregistre un manque de techniciens certifiés en électricité, mécanique et cybersécurité, ce qui fait monter les primes salariales et allonge les délais de construction. L'initiative pour les compétences des femmes d'Amazon Web Services vise à former 4 000 professionnels, mais l'échelle reste limitée par rapport à la capacité prévue. L'Uptime Institute a lancé localement une Académie des centres de données, mais les filières de diplômés sont en retard par rapport aux pics de déploiement à court terme. Les opérateurs font appel à l'expertise expatriée, engageant des coûts de mobilité et des délais de visa. La pénurie de talents est plus aiguë à Dammam et à NEOM qu'à Riyad, compliquant les plans d'expansion multi-sites pour les métropoles secondaires qui font déjà face à des obstacles d'intégration au réseau.

Chaîne d'approvisionnement en refroidissement par liquide immature dans le Conseil de coopération du Golfe

Les plaques froides directes sur puce et les cuves d'immersion sont largement importées des États-Unis et d'Asie orientale, créant des délais de livraison de 6 à 12 mois et des primes de prix qui compriment les budgets de projet. Les intégrateurs locaux tels que Ctelecoms proposent des solutions traditionnelles à eau glacée mais manquent de profondeur technique pour les clusters d'intelligence artificielle à haute densité. Les incitations à la localisation industrielle du gouvernement dans le cadre de la Vision 2030 visent à amorcer la fabrication nationale, mais les économies d'échelle mettront des années à se matérialiser. Les opérateurs plus petits, sans le pouvoir d'achat des hyperscalers, peinent à obtenir des allocations prioritaires, creusant l'écart technologique entre les fournisseurs de Niveau I et de Niveau II. L'allongement des calendriers qui en résulte tempère la croissance par ailleurs rapide du marché des centres de données hyperscale en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination de l'autoconstruction propulse l'infrastructure souveraine

Les installations hyperscale auto-construites ont capté 62% de la part de marché des centres de données hyperscale en Arabie saoudite en 2024, portées par Amazon Web Services, Microsoft et Google qui ont obtenu le contrôle opérationnel direct des régions souveraines. Leur TCAC de 21,60% jusqu'en 2030 maintient la formation de capital à un niveau élevé, la certitude réglementaire et la prévisibilité des charges de travail justifiant l'économie de propriété. Les fournisseurs de colocation conservent des rôles de niche en fournissant une capacité d'appoint et une diversification des risques, mais font face à des marges de plus en plus serrées à mesure que les locataires d'ancrage migrent vers des campus en propriété. Le modèle d'autoconstruction optimise les topologies réseau et soutient les conceptions spécifiques à l'intelligence artificielle, un impératif alors que les densités de racks dépassent 50 kW.

La région saoudienne d'Amazon Web Services à 5,3 milliards USD illustre cette dynamique d'autoconstruction, intégrant un tissu de commutation propriétaire et des accélérateurs à silicium personnalisé. Le système de fibre Blue-Raman de Google complète son empreinte de centres de données, réduisant les coûts de transport et la latence. Les coentreprises nationales telles que SCCC combinent la familiarité réglementaire locale avec les piles technologiques d'Alibaba Cloud, offrant une alternative là où la souveraineté ou la localisation linguistique est primordiale. Ensemble, ces dynamiques renforcent la primauté de l'autoconstruction dans l'expansion de la taille du marché des centres de données hyperscale en Arabie saoudite.

Par composant : l'infrastructure mécanique s'accélère grâce à l'innovation en matière de refroidissement

L'infrastructure informatique a représenté 43% de l'investissement total en 2024, mais l'infrastructure mécanique devrait progresser à un TCAC de 20,60%, portée par les modernisations du refroidissement par liquide et les refroidisseurs à haute capacité. La taille du marché des centres de données hyperscale en Arabie saoudite pour les équipements mécaniques dépasse donc les cycles de renouvellement des serveurs, les opérateurs ciblant des benchmarks d'efficacité d'utilisation de l'énergie de 1,3 à 1,2. L'infrastructure électrique, y compris les onduleurs et les appareillages de commutation, reste essentielle pour les ambitions de Niveau IV mais croît de manière plus régulière à mesure que les modules d'alimentation modulaires arrivent à maturité.

Les entrepreneurs en construction se diversifient dans les modules préfabriqués, réduisant les délais d'installation sur site face aux contraintes de main-d'œuvre. L'adoption du système de gestion de l'infrastructure des centres de données améliore l'efficacité des actifs, et l'expertise en refroidissement de district de Saudi Tabreed inspire des innovations telles que des fermes centralisées d'eau glacée desservant des grappes de halls. Dans l'ensemble, les profils de dépenses par composant reflètent un passage de la domination du matériel informatique à une allocation de capital équilibrée entre le refroidissement, l'alimentation et l'automatisation.

Par norme de niveau : l'adoption du Niveau IV reflète les exigences de mission critique

Les installations de Niveau III représentaient 75% de la capacité en service en 2024, satisfaisant la plupart des objectifs de niveau de service des entreprises et des gouvernements. Cependant, les empreintes de Niveau IV se développent à un TCAC de 21,80% alors que la formation de modèles d'intelligence artificielle, les transactions financières et les charges de travail de sécurité nationale exigent une maintenabilité simultanée et une tolérance aux pannes. La certification Niveau III de Najm Insurance illustre la résilience de base, tandis que les futurs campus de Niveau IV des hyperscalers intègrent des alimentations électriques doubles, un refroidissement 2 N+1 et des topologies d'onduleurs distribués.

La taille du marché des centres de données hyperscale en Arabie saoudite allouée aux sites de Niveau IV devrait tripler d'ici 2031, reflétant les priorités d'atténuation des risques. Les audits de l'Uptime Institute favorisent la discipline de conception, et les assureurs récompensent les niveaux supérieurs par des remises de primes, équilibrant les dépenses d'investissement plus élevées. À long terme, le Niveau IV sert de norme de facto pour les méga-usines d'intelligence artificielle liées aux objectifs nationaux critiques.

Par secteur d'utilisation finale : le secteur gouvernemental mène la transformation numérique

Les locataires du cloud et de l'informatique ont représenté 41% des revenus en 2024, mais les charges de travail gouvernementales affichent le TCAC le plus rapide de 22,40%, portées par le mandat Cloud en premier lieu de la Vision 2030. Les ministères migrent leurs plateformes ERP, d'identité nationale et de santé publique vers des zones opérées localement, nécessitant la conformité aux normes de souveraineté des données et de cyber-résilience. Les opérateurs de télécommunications étendent les fonctions cœur de la 5G dans les halls hyperscale, tandis que les institutions du secteur bancaire, des services financiers et de l'assurance mettent en œuvre des topologies actif-actif pour des systèmes de règlement à zéro interruption de service.

La diversification industrielle fait de la fabrication un consommateur croissant d'analyses renforcées en périphérie. La seule initiative de champ pétrolifère numérique d'Aramco déploie un stockage à l'échelle du pétaoctet et une inférence d'intelligence artificielle en temps réel sur les actifs en amont. Les charges de travail du commerce électronique, des médias et des jeux vidéo, bien que plus modestes, bénéficient des nœuds de Riyad à faible latence et d'un transit international élargi via les câbles de la mer Rouge. La diversité globale d'utilisation stabilise les flux de revenus du secteur des centres de données hyperscale en Arabie saoudite contre les ralentissements sectoriels spécifiques.

Par taille de centre de données : les installations à méga-échelle stimulent l'expansion des capacités

Les installations à grande échelle (25-60 MW) représentaient 57% de l'inventaire de mégawatts en service en 2024, équilibrant une construction à démarrage rapide avec des économies d'échelle. La taille du marché des centres de données hyperscale en Arabie saoudite allouée aux campus à méga-échelle (>60 MW) progresse cependant à un TCAC de 22,10%, alors que DataVolt et HUMAIN dévoilent des projets de 1,5 GW et 500 MW respectivement. Les projets dépassant 100 MW se regroupent là où les interconnexions de réseau à 380 kV et les terrains abondants convergent, notamment à NEOM, Dammam et la ceinture industrielle de Riyad.

Les méga-campus atteignent des coûts de construction inférieurs à 7 millions USD/MW grâce à des blocs modulaires et des usines d'utilités centrales partagées. Les usines d'intelligence artificielle tirent profit de pools de calcul contigus qui réduisent la latence des clusters d'entraînement. Les grands investisseurs bénéficient de tarifs préférentiels et d'accords d'énergie verte, soulignant un cercle vertueux dans lequel les sites plus grands atteignent des coûts marginaux d'énergie et de terrain plus faibles.

Analyse géographique

Riyad ancre le marché des centres de données hyperscale en Arabie saoudite avec une charge informatique de 273 MW, soutenue par la proximité des ministères et des banques qui adoptent des solutions de cloud souverain. La capacité de refroidissement de district du Quartier financier du Roi Abdallah illustre une planification d'infrastructure intégrée qui attire les zones hyperscale, y compris la prochaine région d'Amazon Web Services. Les expansions prévues ciblent les banlieues nord et ouest, équilibrant la capacité du réseau électrique et la disponibilité des terrains.

La Province orientale, menée par Dammam et Al-Khobar, est le cluster à la croissance la plus rapide. Le centre d'inférence Groq de 19 000 LPU et la demande de cloud industriel soutenu par Aramco attirent une capacité en service de 123 MW vers des charges de travail spécialisées d'inférence d'intelligence artificielle et d'analyse de données sismiques. Les câbles sous-marins via le golfe Persique améliorent la latence asiatique, attirant les entreprises multinationales de l'énergie et de la fabrication avec des opérations dans les deux hémisphères.

NEOM représente un méga-hub greenfield. Le campus à zéro émission nette de 1,5 GW de DataVolt, opérationnel d'ici 2028, intègre 100% d'énergie renouvelable, le dessalement d'eau de mer et la co-génération d'hydrogène, en pionnière de l'infrastructure numérique durable. La topologie distribuée de The Line impose des nœuds de périphérie tous les 20 km, créant une capacité incrémentielle adjacente aux modules résidentiels. Oxagon couple l'automatisation logistique avec des clusters de calcul à haute performance, consolidant la position de NEOM en tant que projet phare mondial.

Collectivement, ces trois corridors - central, oriental et nord-ouest - forment une topologie tripolaire qui soutient les exigences de latence nationale et les normes de séparation pour la reprise après sinistre. Les métropoles secondaires comme Djeddah et Médine émergent comme des compléments de périphérie, notamment pour la diffusion de contenu et les charges de travail de jeux vidéo utilisant les nouveaux atterrissages de câbles en mer Rouge. La répartition géographique assure la résilience des charges de travail tout en maximisant la couverture sur les 2,1 millions de km² du territoire du Royaume.

Paysage concurrentiel

La concurrence s'intensifie entre les hyperscalers mondiaux, les opérateurs de télécommunications régionaux et les nouveaux entrants soutenus par l'État. Amazon Web Services a alloué 5,3 milliards USD à sa région saoudienne, intégrant des processeurs Graviton pour optimiser l'efficacité énergétique et le coût par cœur. Microsoft investit dans le cloud souverain et la formation des développeurs, tandis que Google associe sa région au câble Blue-Raman pour sécuriser des avantages de routage. Ces entreprises privilégient la propriété directe plutôt que la colocation en gros, renforçant la domination du marché de l'autoconstruction.

stc tire parti de ses réseaux de fibres et mobiles existants pour vendre en plus-value des services de colocation et des services gérés, allouant 1 milliard SAR (266 millions USD) dans trois méga-centres de données. DataVolt, soutenu par les fonds de la Vision 2030, s'associe à Supermicro pour accélérer la capacité refroidie par liquide et défier les parts des opérateurs établis. HUMAIN se différencie via des usines d'intelligence artificielle souveraines, en approvisionnant à la fois des puces NVIDIA et AMD pour diversifier le risque d'approvisionnement et cultiver un écosystème national de modèles d'intelligence artificielle.

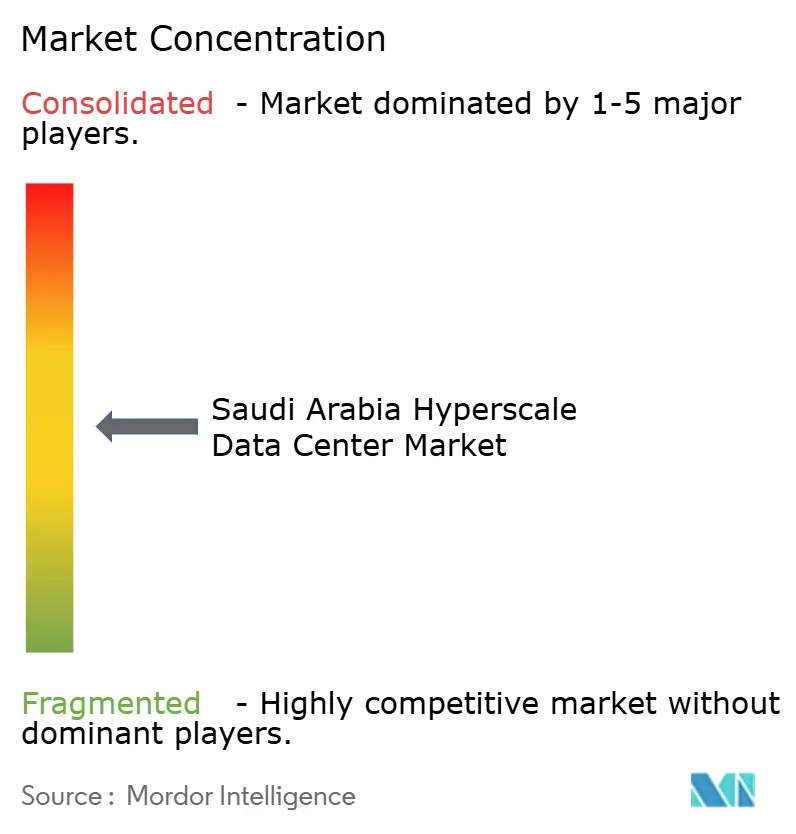

Les acteurs plus petits tels que Pure Data Centres, Dune Vaults et Khazna entrent via des coentreprises, en se concentrant sur des nœuds de périphérie modulaires et d'entreprise de niche. Les barrières à l'entrée comprennent les permis fonciers, l'accès au réseau à 380 kV et la main-d'œuvre spécialisée. La collaboration stratégique autour des énergies renouvelables et de la connectivité (par exemple, Center3 avec DataVolt) remodèle davantage les alliances. Dans l'ensemble, le marché des centres de données hyperscale en Arabie saoudite présente une fragmentation modérée, créant une marge de consolidation une fois que les vagues de construction se stabiliseront.

Leaders du secteur des centres de données hyperscale en Arabie saoudite

STC (Saudi Telecom Company)

Amazon Web Services

Microsoft Corporation, \

Google LLC

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DataVolt a signé un accord de 20 milliards USD avec Supermicro pour déployer une infrastructure hyperscale refroidie par liquide en Arabie saoudite.

- Mai 2025 : HUMAIN et NVIDIA ont convenu de construire des usines d'intelligence artificielle d'une capacité pouvant atteindre 500 MW, déployant 18 000 systèmes NVIDIA GB300.

- Mai 2025 : AMD et HUMAIN ont conclu une collaboration de 10 milliards USD pour 500 MW de calcul d'intelligence artificielle sur cinq ans.

- Février 2025 : DataVolt et NEOM ont scellé un pacte de 5 milliards USD pour une usine d'intelligence artificielle à zéro émission nette de 1,5 GW à Oxagon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché saoudien des centres de données hyperscale comme toutes les installations nouvelles ou agrandies situées dans le Royaume qui fournissent au moins quatre mégawatts de charge informatique par bâtiment de campus et qui sont principalement détenues, louées ou dédiées aux opérateurs de cloud, d'IA et de plateformes numériques à grande échelle. Ces valeurs capturent les auto-constructions commandées par les hyperscalers ainsi que les halls gérés par des propriétaires qui sont contractuellement loués en bloc à un seul locataire de cloud.

Exclusion du champ d'application : Les sites modulaires de périphérie de moins de quatre mégawatts, les hôtels métropolitains desservant plusieurs petits locataires et les salles de serveurs d'entreprises traditionnelles sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstruction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'onduleurs

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Installation et mise en service

- Ingénierie de conception

- Détection et suppression d'incendie et sécurité physique

- Solutions de gestion de l'infrastructure des centres de données et de gestion du bâtiment

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation finale

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- Banque, services financiers et assurance

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grande (inférieure ou égale à 25 MW)

- Massive (supérieure à 25 MW et inférieure ou égale à 60 MW)

- Méga (supérieure à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les responsables immobiliers des hyperscalers, les services publics locaux, les développeurs de colo et les équipementiers de refroidissement à Riyad, Jeddah, Dammam et NEOM. Ces discussions ont permis de valider les chiffres de capacité en temps réel, de recouper les densités moyennes de baies et d'affiner les hypothèses de cycle de construction que le travail de bureau seul ne pouvait pas mettre en évidence.

Recherche documentaire

Nous avons commencé par les piliers du domaine public, les dépôts du programme Vision 2030, les statistiques de capacité de la Commission des communications, de l'espace et de la technologie (CST) et les codes d'importation des douanes saoudiennes pour les serveurs et les refroidisseurs, qui ont permis de constituer le vivier de la demande. Des associations professionnelles telles que l'Uptime Institute, la GCC Interconnection Authority et la Data Centre Alliance ont fourni des normes de densité de puissance et des références régionales en matière de PUE. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse nationaux ont révélé les tranches de mégawatts et les calendriers de construction.

Ensuite, des bases de données payantes nous ont aidés à combler les lacunes : D&B Hoovers pour les données financières des développeurs, Dow Jones Factiva pour la chronologie des transactions et Questel pour l'activité des brevets sur le refroidissement par immersion. De nombreuses autres sources secondaires ont été examinées ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les importations nationales de serveurs, les constructions divulguées et les approbations de connexion au réseau en mégawatts mis en service, qui sont ensuite multipliés par les coûts d'aménagement combinés pour obtenir la valeur. Des vérifications ascendantes sélectionnées, des échantillons d'ASP de campus multipliés par la charge informatique et les rouleaux d'expédition des fournisseurs, testent les totaux avant les ajustements. Les facteurs clés comprennent la pénétration des baies GPU AI, les mandats de cloud souverains, les prix des PPA solaires, la dérive du PUE moyen et les taux d'adoption du refroidissement liquide. Les prévisions appliquent une régression multivariée sur ces variables, complétée par une analyse de scénario pour les retards des énergies renouvelables à l'échelle des services publics. Lorsque les estimations ascendantes sont en retard par rapport aux informations communiquées, nous interpolons à l'aide de facteurs de capacité au niveau du palier convenus lors des appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport aux données historiques du CST, aux signaux d'investissement des pairs et aux tendances des parités monétaires, suivis d'un examen en deux étapes par des analystes. Les rapports sont actualisés chaque année et les annonces de projets importants déclenchent des mises à jour intermédiaires ; une dernière vérification avant publication permet de s'assurer que les clients disposent de l'information la plus récente.

Pourquoi le centre de données hyperscale de Mordor en Arabie Saoudite est d'une fiabilité à toute épreuve

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils d'installations différents, regroupent les revenus de la colocation ou supposent des densités de baies statiques.

Les principaux facteurs d'écart comprennent le seuil plus strict de >=4 MW de Mordor, notre utilisation des coûts d'aménagement ajustés en fonction du PUE et notre cadence de rafraîchissement annuelle, alors que d'autres éditeurs peuvent mettre en commun des salles d'entreprise, appliquer des ASP globaux ou reconduire d'anciennes cartes de capacité.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,65 B (2025) | Renseignements sur le Mordor | - |

| USD 1,33 B (2024) | Conseil régional A | inclut les rénovations d'entreprises ; utilise des $/MW statiques |

| USD 1,50 B (2024) | Journal professionnel B | omet les usines d'IA autoconstruites annoncées après 2024 |

| USD 4,51 B (2024) | Conseil mondial C | mesure l'ensemble du marché des centres de données, et pas seulement l'hyperscale |

Dans l'ensemble, la comparaison montre que les chiffres du Mordor se situent entre le nombre d'entreprises et le nombre d'installations, ce qui donne aux décideurs une base de référence équilibrée et transparente, ancrée dans des seuils de capacité clairs et des étapes reproductibles.

Questions clés répondues dans le rapport

Quelle est la taille actuelle et la croissance projetée du marché des centres de données hyperscale en Arabie saoudite ?

Le marché est évalué à 1,65 milliard USD en 2025 et devrait atteindre 4,99 milliards USD en 2031, reflétant un TCAC de 20,28%.

Quel segment détient la plus grande part de marché ?

La colocation mène avec 65% de la part de marché des centres de données hyperscale en Arabie saoudite en 2025.

Quel type de centre de données détient la plus grande part aujourd'hui ?

Les installations hyperscale auto-construites représentent 62% de la capacité installée, progressant à un TCAC de 21,60% jusqu'en 2030.

Pourquoi les systèmes refroidis par liquide gagnent-ils en importance dans les centres de données saoudiens ?

Les charges de travail d'intelligence artificielle dépassent désormais 50 kW par rack, et le climat désertique limite l'efficacité du refroidissement par air, de sorte que les opérateurs adoptent des solutions directes sur puce et par immersion qui réduisent la consommation d'énergie et permettent des densités de racks plus élevées.

Comment la Vision 2030 influence-t-elle les investissements hyperscale ?

Les projets de villes intelligentes tels que NEOM et The Line nécessitent des dorsales de calcul multi-campus, poussant les sites à méga-échelle (>60 MW) à se développer à un TCAC de 22,10%.

Quels freins pourraient ralentir les ajouts de capacité à court terme ?

Les pénuries d'ingénieurs certifiés en centres de données et une chaîne d'approvisionnement régionale en refroidissement par liquide immature allongent les délais de projet et ajoutent des pressions sur les coûts.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les charges de travail gouvernementales progressent à un TCAC de 22,40% alors que la politique Cloud en premier lieu déplace 80% des services publics vers des plateformes cloud nationales d'ici 2030.

Dernière mise à jour de la page le: