Taille et Part du Marché des Centres de Données Hyperscale en Israël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

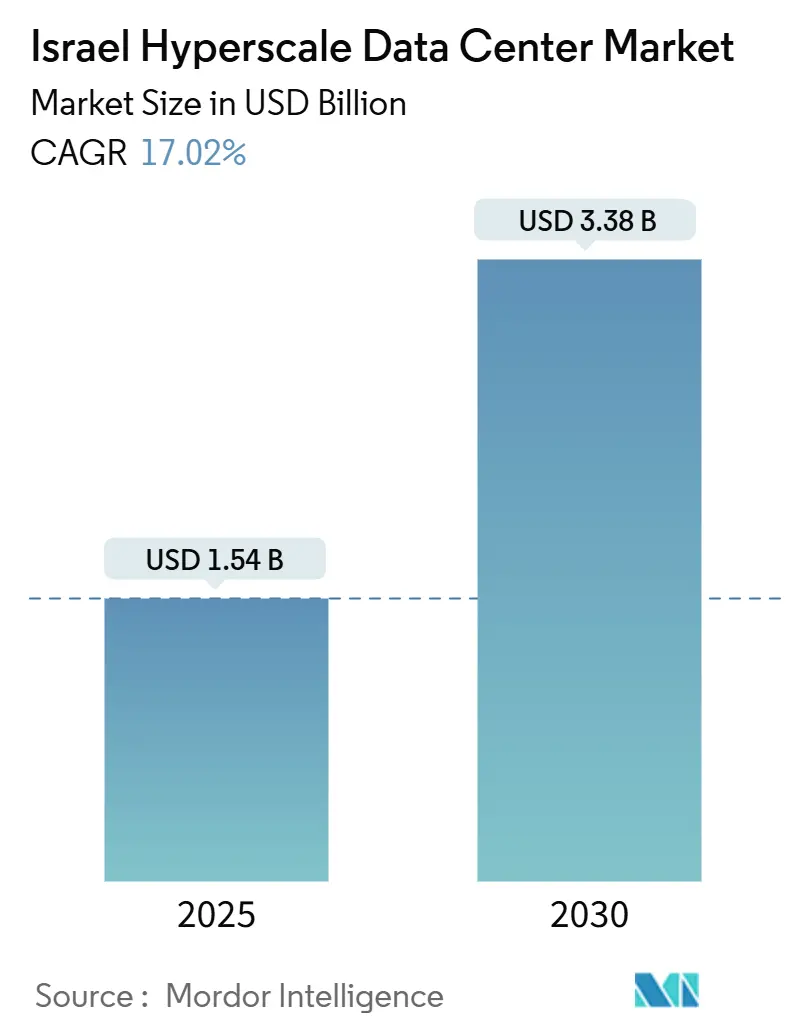

| Taille du Marché (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2030) | 3.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Israël par Mordor Intelligence

La taille du marché des centres de données hyperscale en Israël est estimée à 1,54 milliard USD en 2025, et devrait atteindre 3,38 milliards USD d'ici 2030, à un CAGR de 17,02% durant la période de prévision (2025-2030).

Le marché des centres de données hyperscale en Israël est évalué à 1,54 milliard USD en 2025 et devrait atteindre 3,38 milliards USD d'ici 2030, avec un CAGR de 17,02%. La croissance rapide est ancrée dans la position géographique stratégique d'Israël entre l'Europe, l'Asie et l'Afrique, les mandats de cloud souverain qui maintiennent les charges de travail sensibles dans le pays, et un écosystème dynamique de start-ups en intelligence artificielle qui exige des capacités riches en GPU. Les câbles sous-marins réduisent la latence jusqu'à 30%, les accords d'achat d'énergie renouvelable réduisent les coûts d'énergie de 15 à 20%, et les opérateurs hyperscale forgent des partenariats avec des spécialistes locaux pour naviguer dans les contraintes foncières, hydriques et d'autorisation. L'intensité concurrentielle augmente alors qu'Amazon Web Services (AWS), Google, Microsoft, MedOne, Bynet et Serverfarm introduisent des constructions multi-étages, des baies haute densité et un refroidissement avancé conformes aux objectifs de durabilité des entreprises. Collectivement, ces forces renforcent le statut d'Israël en tant que nœud stratégique pour les réseaux cloud mondiaux.

Points clés du rapport

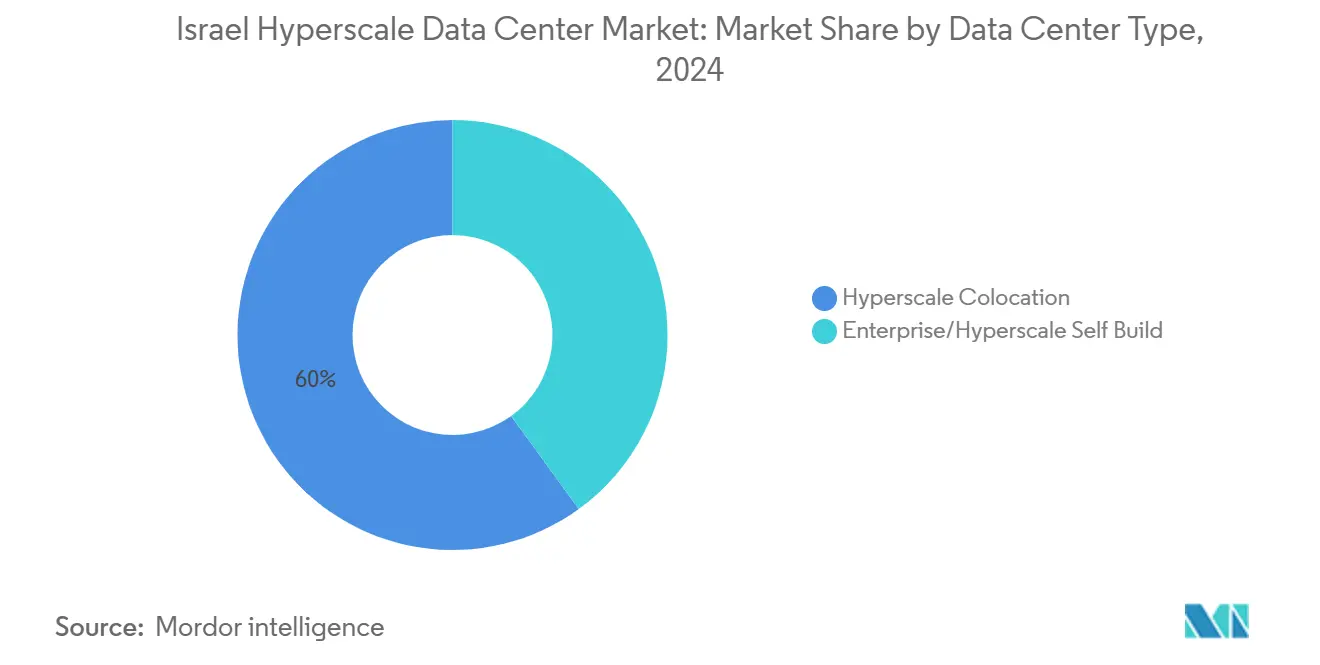

- Par type de centre de données, la colocation hyperscale a dominé avec 60 % de la part du marché des centres de données hyperscale en Israël en 2025, tandis que les installations auto-construites devraient enregistrer le CAGR le plus rapide de 25 % d'ici 2030.

- Par type de service, l'Infrastructure en tant que Service représentait 55 % de la taille du marché des centres de données hyperscale en Israël en 2025 ; la Plateforme en tant que Service se développe à un CAGR de 30 % jusqu'en 2030.

- Par utilisateur final, le Cloud et l'informatique détenaient 45 % de la part des revenus du marché des centres de données hyperscale en Israël en 2025, tandis que le BFSI progresse au CAGR le plus élevé de 25 % jusqu'en 2030.

- Par zone géographique, la métropole de Tel Aviv commandait une part de 70 % de la taille du marché des centres de données hyperscale en Israël en 2025 ; Beer Sheva devrait croître à un CAGR de 30 % entre 2025 et 2030.

- Amazon Web Services (AWS), Microsoft et Google contrôlaient collectivement 60 % de la capacité hyperscale installée en 2025, soulignant un paysage concurrentiel modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Israël

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ) % Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Atterrissage des câbles Blue-Raman et Trans-Med | 3.70% | Districts côtiers (Tel-Aviv, Haïfa) | Moyen terme (2 à 4 ans) |

| Règles de cloud souverain et de conformité cybernétique | 4.10% | National | Long terme (≥ 4 ans) |

| Écosystème de start-ups en intelligence artificielle et apprentissage automatique | 3.50% | Tel-Aviv, Jérusalem, Haïfa | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie solaire et de stockage | 2.60% | Néguev méridional | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les atterrissages des câbles Blue-Raman et Trans-Med élèvent Israël au rang de plaque tournante intercontinentale

Les systèmes sous-marins qui atterrissent sur la côte méditerranéenne d'Israël offrent au marché des centres de données hyperscale en Israël des routes directes de 250 Tbps vers l'Europe et l'Asie. La latence diminue jusqu'à 30%, ce qui attire les fournisseurs de cloud qui ont besoin d'un trafic est-ouest rapide[3]Ministère des communications, "Blue-Raman Cable Landing Strengthens Israel's International Connectivity", moital.gov.il. Des sites d'interconnexion côtiers émergent et les opérateurs privilégient désormais les parcelles de Tel-Aviv et de Haïfa situées dans un rayon de 5 km des stations d'atterrissage. La densité du réseau augmente, créant de nouvelles sources de revenus pour les services de connexion croisée et d'appairage.

Les mandats de cloud souverain et de conformité cybernétique intensifient la demande de capacité nationale

Le cadre 2024 de la Direction cybernétique nationale oblige les données critiques à résider sur une infrastructure nationale [2]National Cyber Directorate, "Cloud Regulation Framework for Critical Sectors 2024", cyber.gov.il. Microsoft a introduit une région Azure isolée avec une gestion des clés locale et des plans de contrôle à sécurité renforcée pour satisfaire ces règles. Les hyperscalers mondiaux construisent ou louent donc des surfaces en Israël au lieu de servir le trafic depuis Francfort ou Paris, ce qui augmente le taux d'utilisation de base pour le marché des centres de données hyperscale en Israël.

L'écosystème de start-ups en intelligence artificielle et apprentissage automatique nécessite des empreintes riches en GPU

Israël abrite plus de 1 500 entreprises spécialisées en intelligence artificielle qui poussent les densités de baies à 50 kW et quadruplent les charges de refroidissement. NVIDIA a ouvert un centre d'innovation local en 2025 qui regroupe des clusters H100 avec un support aux développeurs[4]NVIDIA Corporation, "NVIDIA ouvre un centre de recherche sur l'IA à Tel Aviv", nvidia.com. Les installations capables de fournir un refroidissement liquide ou par immersion connaissent une demande accrue, et leurs réservations anticipées s'étendent au-delà de 24 mois.

Les accords d'achat d'énergie solaire et de stockage réduisent les profils carbone et les charges opérationnelles

Les changements de politique en 2024 ont créé des tarifs bonifiés pour les accords d'achat d'énergie solaire sur 20 ans associés à des batteries de quatre heures. MedOne Ltd. et EdgeConneX ont signé de tels contrats dans le Néguev, réduisant les factures d'électricité de 18% en moyenne tout en obtenant des garanties 100% renouvelables [1]Ministère israélien de l'énergie, "Solar-Plus-Storage Auction Awards 1.2 GW under 20-Year PPA," energy.gov.il. Les opérateurs qui démontrent une empreinte carbone neutre attirent plus rapidement des locataires ancres parmi les fournisseurs de cloud et obtiennent des marges plus élevées sur le marché des centres de données hyperscale en Israël.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~ ) % Impact sur la Prévision du CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Pénurie foncière et coûts immobiliers élevés | −2.3% | Métropole de Tel-Aviv | Long terme (≥ 4 ans) |

| Redondance limitée du réseau électrique en dehors des centres de charge côtiers | −2.0% | Corridors nord et sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie foncière et coûts immobiliers élevés dans la métropole de Tel-Aviv

Les terrains commerciaux adaptés aux projets multi-mégawatts sont rares, et les prix à Tel-Aviv ont grimpé de 35% depuis 2020. Les opérateurs pivotent donc vers des campus verticaux ou se déplacent de 15 km vers l'est jusqu'à Petah Tikva, où le foncier est 40% moins cher. La construction de 10,5 MW de Global Technical Realty à Petah Tikva illustre cette migration et contribue à équilibrer l'offre sur le marché des centres de données hyperscale en Israël.

La hausse des tarifs de l'eau contraint l'adoption du refroidissement liquide

Les tarifs municipaux de l'eau ont augmenté de 25% entre 2023 et 2025, de sorte que les systèmes traditionnels à liquide direct génèrent des factures supérieures de 40 à 50% par rapport aux sites européens comparables. EdgeConneX a répondu avec des systèmes en circuit fermé qui recyclent 80% des volumes de fluide, démontrant une atténuation viable mais ajoutant des dépenses d'investissement. Sans innovation, les coûts de refroidissement risquent de ralentir l'expansion dense en GPU au sein du marché des centres de données hyperscale en Israël.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : la Colocation est en tête tandis que la Construction Autonome s'accélère

La colocation hyperscale a contribué à hauteur de 60% au marché des centres de données hyperscale en Israël en 2025, car les campus tiers permettent aux entreprises cloud et aux entreprises de démarrer en 9 à 12 mois. MedOne Ltd. a ajouté 8 MW à Petah Tikva, dont 70% ont été pré-loués avant l'achèvement mécanique, illustrant l'attrait de la capacité clé en main. Les opérateurs disposant d'anneaux de fibre optique et de permis municipaux en place continuent d'attirer rapidement des locataires ancres.

Les constructions autonomes d'entreprise ont capturé la part restante mais croissent à un CAGR de 25%. Les contractants de défense et les banques poursuivent des bunkers sur mesure qui satisfont aux règles classifiées ou relatives aux cartes de paiement, augmentant la taille du marché des centres de données hyperscale en Israël pour ce créneau. Les conceptions modulaires raccourcissent les délais de construction, et le zonage de sécurité dédié s'aligne sur les directives de la Direction Cybernétique Nationale, encourageant davantage d'investissements privés.

Par Type de Service : l'Infrastructure en tant que Service domine tandis que la Plateforme en tant que Service prend de l'élan

L'Infrastructure en tant que Service détenait 55% de la taille du marché des centres de données hyperscale en Israël en 2025, car les migrations lift-and-shift restent la voie la plus rapide vers l'économie du cloud. Amazon Web Services (AWS), Azure et Google exploitent chacun des régions locales avec des instances GPU, FPGA et d'informatique confidentielle pour gérer l'intelligence artificielle, la génomique et l'analytique fintech. Les charges de travail sensibles transitent ainsi de l'infrastructure sur site vers des pools à la demande.

La Plateforme en tant que Service est le segment à la croissance la plus rapide. Les équipes DevOps adoptent Kubernetes, le sans-serveur et les pipelines d'intelligence artificielle gérés qui éliminent les tâches lourdes, de sorte que la demande de matériel adapté à la Plateforme en tant que Service augmente au sein du marché des centres de données hyperscale en Israël. Les spécialistes locaux regroupent des outils de conformité avec des cadres à faible code, accélérant le déploiement de microservices dans les applications fintech, de cybersécurité et de santé.

Par Utilisateur Final : le Cloud et l'Informatique sont en tête tandis que le BFSI s'accélère

Le cloud et l'informatique ont représenté 45% des revenus de 2025, ancrés par les 6 000+ start-ups israéliennes et 400 centres de R&D multinationaux. Ces entreprises pilotent des produits SaaS, de cybersécurité et d'intelligence artificielle en périphérie qui nécessitent des backends élastiques et une distribution mondiale, maintenant une utilisation élevée sur l'ensemble du marché des centres de données hyperscale en Israël. Les architectures multi-zones assurent une latence inférieure à 10 ms vers les sites de test européens, soutenant des déploiements agiles de fonctionnalités.

Les services bancaires, financiers et d'assurance affichent le CAGR le plus rapide de 25%. Bank Leumi, Bank Hapoalim et les prêteurs numériques émergents appliquent l'intelligence artificielle à la détection des fraudes et aux paiements en temps réel, stimulant l'utilisation du cloud hybride. La conformité au cadre numérique 2024 de la Banque d'Israël oriente ces charges de travail vers des régions souveraines, augmentant la part de marché des centres de données hyperscale en Israël pour les sites compatibles BFSI avec une tolérance aux pannes de niveau IV.

Analyse Géographique

La métropole de Tel-Aviv abrite 70% de la puissance installée car elle combine des atterrissages de câbles sous-marins, une densité de fibre optique et une proximité avec le capital-risque. Les constructions verticales allant jusqu'à six étages optimisent le foncier rare et soutiennent le marché des centres de données hyperscale en Israël malgré des primes immobilières de 40%. Des rénovations avancées de sécurité incendie permettent la reconversion de bâtiments industriels, préservant les emplacements centraux pour l'inférence en intelligence artificielle sensible à la latence.

Haïfa se classe en deuxième position en termes de capacité. Un port, une liaison ferroviaire et les filières de recherche du Technion créent un vivier de main-d'œuvre qualifiée et un foncier moins cher. EdgeConneX a investi 12 MW à Haïfa pour assurer une redondance côtière et bénéficier du nouveau réseau métropolitain 400 Gbps qui divise par deux le temps d'aller-retour vers Tel-Aviv. Cette symétrie renforce les options de reprise après sinistre au sein du marché des centres de données hyperscale en Israël.

Beer Sheva et Jérusalem forment des pôles émergents. Beer Sheva tire parti des fermes solaires du Néguev et des talents cybernétiques de l'Université Ben Gourion. Compass Datacenters a sécurisé 15 acres pour un campus de 24 MW, signalant sa confiance dans les corridors de croissance méridionaux. Jérusalem accueille la région souveraine d'Oracle Corporation qui sert les ministères et les hôpitaux dans le cadre de statuts stricts de résidence des données. La diversification géographique renforce la résilience nationale et diversifie la taille du marché des centres de données hyperscale en Israël.

Paysage Concurrentiel

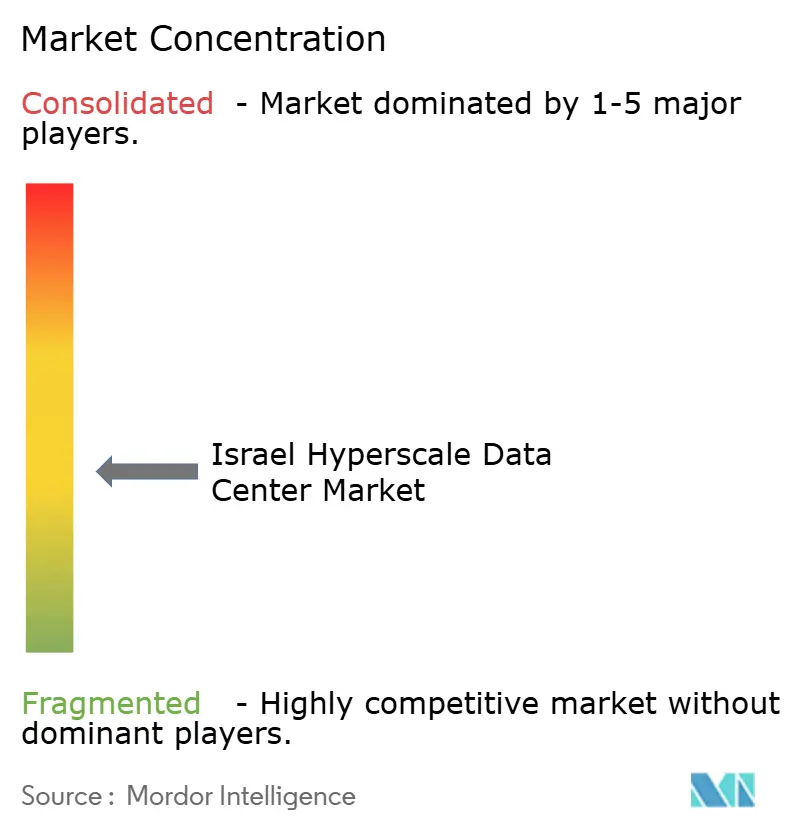

Le marché des centres de données hyperscale en Israël est modérément concentré. Amazon Web Services (AWS), Microsoft et Google contrôlent collectivement 54% des mégawatts opérationnels, tout en s'associant à des propriétaires locaux pour satisfaire aux règles foncières, énergétiques et sécuritaires. Leurs investissements élèvent les références de conception, poussant tous les acteurs à proposer des accords d'achat d'énergie renouvelable et une surveillance avancée des menaces.

Les leaders nationaux conservent l'avantage grâce à leur connaissance locale. MedOne Ltd. s'aligne avec la Compagnie d'Électricité d'Israël pour accélérer les sous-stations et vend des routes de fibre optique regroupées avec des espaces de baies. Bynet se concentre sur les zones haute assurance pour les locataires du secteur de la défense, tandis que Serverfarm gère l'assistance à distance et la maintenance prédictive qui compensent le marché du travail serré en Israël. Global Technical Realty, Digital Realty et Equinix entrent via des coentreprises qui associent le capital international aux pipelines de sites régionaux, intensifiant la concurrence mais diversifiant également les portefeuilles de services sur le marché des centres de données hyperscale en Israël.

Principaux Acteurs du Secteur des Centres de Données Hyperscale en Israël

Amazon Web Services (AWS)

Google LLC

Microsoft Corporation

Oracle Corporation

MedOne Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le développeur israélien de centres de données NED Data Centers a commencé la construction de son premier campus de centres de données, l'Alpha Campus, situé en dehors de Tel-Aviv. Le projet de 350 millions USD, développé en partenariat avec Levinstein et Goldacre, comprendra un bâtiment de 35 000 m² (376 735 pieds carrés) et une puissance de 42 MW. Le campus devrait être opérationnel en 2027 et comprendra des options de refroidissement avancées et une infrastructure souterraine renforcée pour assurer la sécurité contre les menaces physiques.

- Janvier 2025 : Le fonds d'infrastructure israélien a déposé une demande auprès du comité local de planification et de construction de Be'er Tuvia pour construire deux centres de données hyperscale d'une capacité combinée de 40 MW sur le site de la centrale à gaz naturel IPM de 451 MW dans le sud d'Israël. Chaque centre est prévu pour couvrir 15 000 m² (161 458 pieds carrés) au-dessus et en dessous du sol, avec une date d'achèvement ciblée pour 2027, sous réserve d'approbation.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude traite le marché israélien des centres de données à grande échelle comme le revenu annuel généré par des fermes de serveurs entièrement construites, >=10 MW, qui desservent des plates-formes Internet ou de nuage de tiers à grande échelle, qu'elles soient auto-construites ou louées dans des salles de colocation de classe mégawatt. Les capacités inférieures à 10 MW, les salles d'entreprise traditionnelles et les dépenses de construction pure sont exclues.

Exclusion du champ d'application : Les installations de pointe, les entreprises et les installations micro-modulaires de moins de 10 MW ne font pas partie de notre base de référence.

Aperçu de la segmentation

- Par Type de Centre de Données

- Colocation Hyperscale

- Construction Autonome Entreprise/Hyperscale

- Par Type de Service

- IaaS (Infrastructure en tant que Service)

- PaaS (Plateforme en tant que Service)

- SaaS (Logiciel en tant que Service)

- Par Utilisateur Final

- Cloud et Informatique

- Télécommunications

- Médias et Divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce Électronique

- Autres Utilisateurs Finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des exploitants d'installations, des planificateurs d'énergie, des intégrateurs HVAC et des responsables des achats à Tel Aviv, Haïfa et Beer Sheva. Ces conversations ont permis de valider les rampes d'utilisation, les densités moyennes des baies, l'adoption du refroidissement liquide et les redéfinitions de prix que les sources secondaires ne faisaient qu'entrevoir.

Recherche documentaire

Nous avons tiré des données de base d'ensembles de données ouvertes tels que les registres de production d'électricité du Bureau central des statistiques d'Israël, le registre des câbles sous-marins du ministère des Communications, les dépôts de la Bourse de Tel-Aviv et les notes d'information sectorielles de l'Association israélienne de l'Internet. Les livres blancs, les communiqués de presse et les états financiers des associations professionnelles ont permis de calibrer les dates de mise en service des régions en nuage. Des outils d'abonnement (D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux de transactions et Volza pour les importations de racks à haute densité) ont permis d'affiner les repères au niveau des fournisseurs. Les exemples ci-dessus sont donnés à titre indicatif ; de nombreuses autres publications et bases de données ont été consultées pour recouper les volumes et les prix.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la capacité installée en mégawatts en revenus en utilisant les prix moyens pondérés des services, qui sont ensuite corroborés par des vérifications sélectives ascendantes sur les contrats de location hyperscale. Les variables clés comprennent les ajouts de MW annoncés, le PUE moyen, la part des baies GPU, la tarification des ports 400 G et la pénétration de la charge de travail en nuage. La régression multivariée établit un lien entre ces facteurs et les revenus historiques. L'analyse des scénarios tient compte des contraintes du réseau et des mandats de la souveraineté en matière de cloud. Les lacunes dans les informations communiquées par les opérateurs sont comblées par des vérifications de canaux et des comptages ASPxrack échantillonnés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérifications croisées par des analystes, déclenchements d'écarts par rapport à des points de référence tiers et actualisation annuelle, avec des mises à jour intermédiaires en cas d'événements importants.

Pourquoi la base du centre de données hyperscale de Mordor en Israël mérite notre confiance

Les chiffres publiés divergent souvent parce que les fournisseurs mélangent CAPEX, OPEX et différentes catégories d'installations.

Selon Mordor Intelligence, le marché de l'hyperscale produira environ 1,54 milliard d'USD en 2025. Des sources publiques récentes situent les évaluations comparables pour 2024 entre 1,35 milliard USD et 256 millions USD seulement, selon qu'elles tiennent compte des dépenses de construction ou du chiffre d'affaires de l'implantation de commerces de détail.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,54 B (2025) | Renseignements sur le Mordor | |

| USD 1,35 B (2024) | Conseil régional A | Mesure les dépenses de construction pour tous les types de courant continu ; utilise le coût moyen de construction par MW sans conversion des revenus. |

| USD 0,26 B (2024) | Journal professionnel B | Ne tient compte que des revenus de la colocation de détail ; ne tient pas compte des baux de gros et des baux hyperscale auto-construits. |

| USD 1,50 B (2023) | Association sectorielle C | Agrégation du chiffre d'affaires total des DC ; mélange d'entreprises, de périphérie et d'hyperscale ; cadence de rafraîchissement limitée. |

La comparaison montre que lorsque l'alignement du champ d'application, la sélection des variables et la discipline de mise à jour annuelle convergent, comme dans l'approche du Mordor, les décideurs reçoivent une base de référence équilibrée et transparente qui est facilement traçable et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale en Israël ?

Le marché vaut 1 541,50 millions USD en 2025 et est en voie de dépasser 3 milliards USD d'ici 2030.

À quelle vitesse le marché des centres de données hyperscale en Israël croît-il ?

Il s'étend à un CAGR de 17,02% jusqu'en 2030, propulsé par les règles de cloud souverain, les charges de travail en intelligence artificielle et les nouveaux câbles sous-marins.

Quel segment détient la plus grande part du marché des centres de données hyperscale en Israël ?

La colocation hyperscale est en tête avec une part de revenus de 60% en 2025, reflétant la demande de capacité clé en main.

Pourquoi les fournisseurs de cloud mondiaux investissent-ils massivement en Israël ?

Ils ont besoin de régions nationales pour satisfaire les lois sur la souveraineté des données, servir les start-ups locales en intelligence artificielle et exploiter des routes à faible latence entre l'Europe et l'Asie.

Dernière mise à jour de la page le: