Taille et part de marché des réseaux de centres de données des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

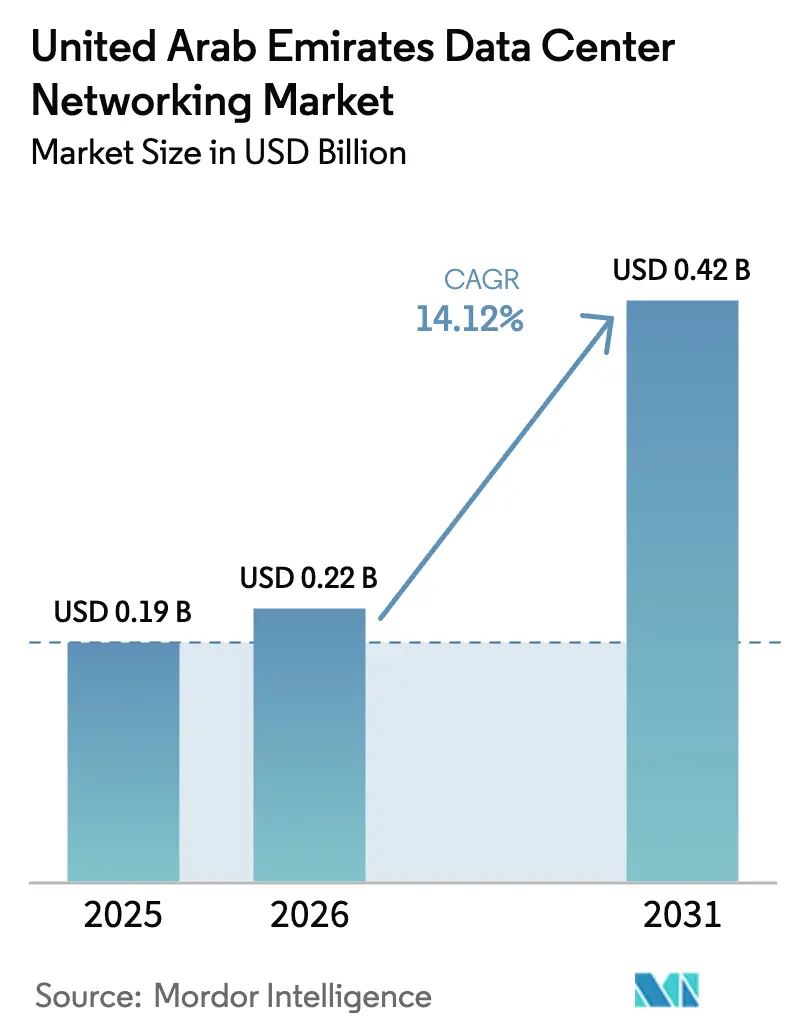

| Taille du marché de l'année de base (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2026) | 0.22 Milliards de dollars |

| Taille du Marché (2031) | 0.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données des Émirats arabes unis par Mordor Intelligence

La taille du marché des réseaux de centres de données des Émirats arabes unis était évaluée à 0,19 milliard USD en 2025 et devrait croître de 0,22 milliard USD en 2026 pour atteindre 0,42 milliard USD d'ici 2031, à un TCAC de 14,12 % durant la période de prévision (2026-2031). Cette expansion rapide découle de projets d'infrastructure centrés sur l'IA, de programmes de transformation numérique gouvernementaux et du rôle du pays en tant que passerelle de connectivité au Moyen-Orient. Les investisseurs hyperscale s'engagent avec des budgets de plusieurs milliards de dollars pour construire des campus à grande empreinte prêts pour l'IA, tandis que la couverture 5G nationale accélère la croissance du trafic entre la périphérie et le cœur de réseau. Les mandats de modernisation du secteur public stimulent l'adoption de la migration vers le cloud et des réseaux définis par logiciel, et l'arrivée de nouveaux câbles sous-marins à Fujairah renforce les routes internationales à très faible latence. La forte demande de matrices de commutation 400 G et 800 G, associée aux innovations en matière de refroidissement par liquide qui répondent aux contraintes du climat désertique, amplifie davantage les dépenses en capital sur le marché des réseaux de centres de données des Émirats arabes unis. Les alliances stratégiques entre fournisseurs — telles que la collaboration Stargate UAE de G42 avec Nvidia, Oracle, Cisco et OpenAI — signalent un flux durable de grands projets qui maintiendra une pression concurrentielle élevée tout au long de la période de prévision.

Principaux enseignements du rapport

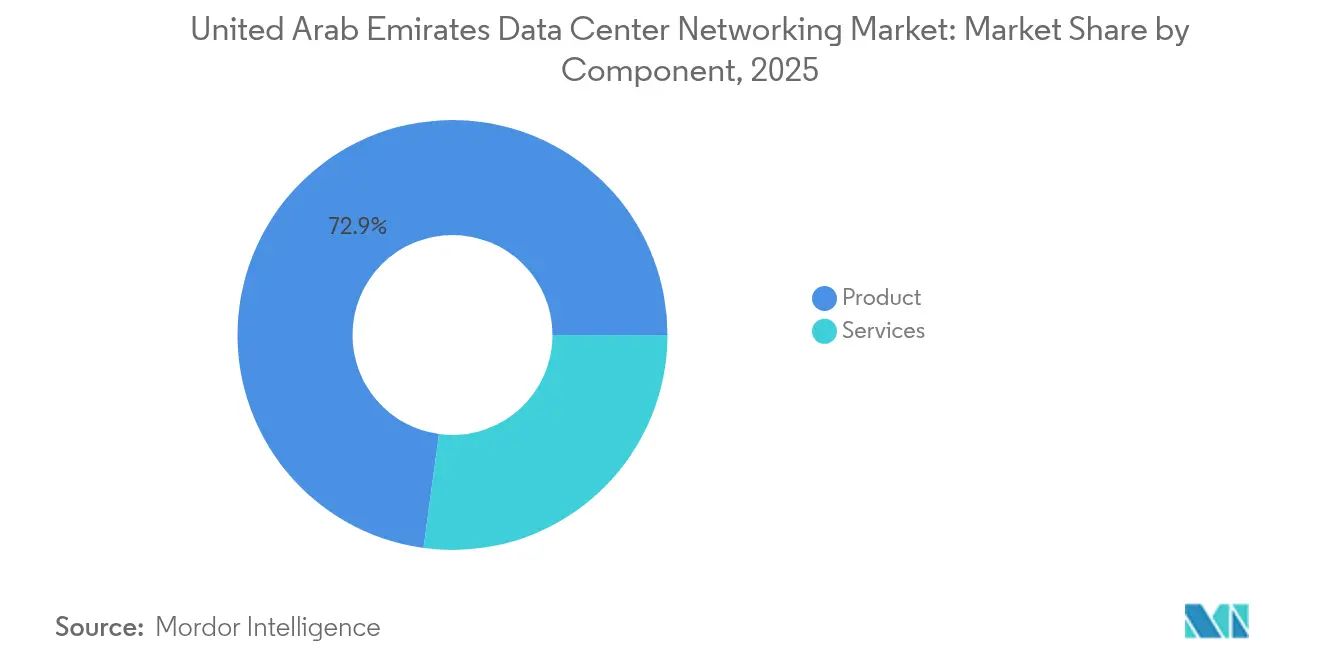

- Par composant, les produits étaient en tête avec 72,85 % de la part de marché des réseaux de centres de données des Émirats arabes unis en 2025, tandis que les services devraient croître à un TCAC de 14,32 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 35,05 % de la part des revenus en 2025 ; les applications industrielles et manufacturières devraient s'étendre à un TCAC de 14,72 % jusqu'en 2031.

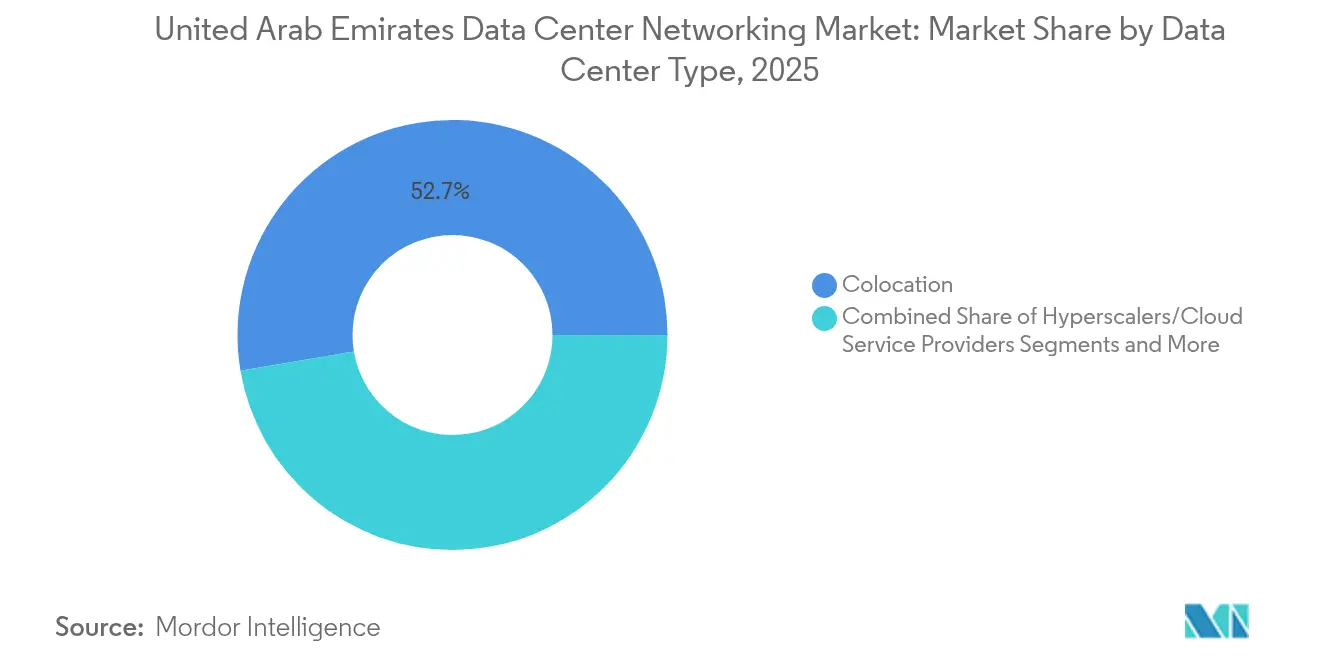

- Par type de centre de données, les établissements de colocation détenaient 52,65 % de la taille du marché des réseaux de centres de données des Émirats arabes unis en 2025, tandis que les déploiements hyperscale devraient croître à un TCAC de 15,88 % durant la même période.

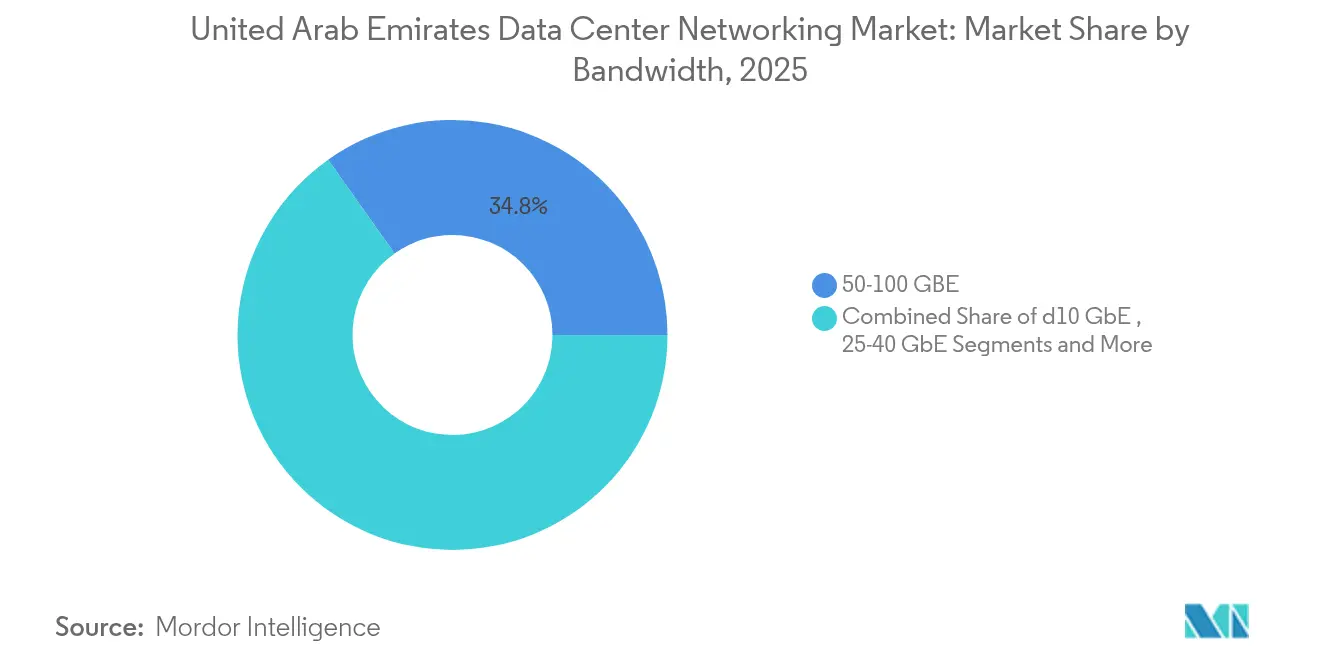

- Par bande passante, les mises en œuvre 50-100 GbE représentaient 34,82 % de la taille du marché des réseaux de centres de données des Émirats arabes unis en 2025 ; le segment >100 GbE progresse à un TCAC de 15,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion croissante des centres de données hyperscale | +4.2% | Cœur de Dubaï et d'Abou Dhabi avec retombées vers les émirats du Nord | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G stimulant la demande d'interconnexion des centres de données de périphérie | +3.1% | National, en premier à Dubaï, Abou Dhabi et Charjah | Court terme (≤ 2 ans) |

| Programmes de transformation numérique menés par le gouvernement | +2.8% | National, concentré dans les principaux émirats | Long terme (≥ 4 ans) |

| Transition vers les réseaux définis par logiciel et virtualisés | +2.3% | Adoption mondiale avec mise en œuvre anticipée aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Nouvelles poses de câbles sous-marins à Fujairah | +1.1% | Cœur de Fujairah avec avantages à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption de matériel de commutation compatible avec le refroidissement par liquide | +0.8% | National, notamment Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des centres de données hyperscale à Dubaï et Abou Dhabi

Les flux de capitaux intensifs vers les campus hyperscale stimulent la hausse la plus substantielle de la demande en équipements réseau. Khazna Data Centers — détenu majoritairement par G42 — a annoncé un site de 100 mégawatts prêt pour l'IA à Ajman, tandis que Microsoft s'est associé à du pour une installation hyperscale de 544 millions USD qui élargit l'empreinte de cinq sites de du. Les investisseurs internationaux, dont Silver Lake et MGX, ont acquis une participation de 40 % dans Khazna pour 2,2 milliards USD, validant les perspectives de croissance. Les déploiements à grande échelle nécessitent des matrices de commutation ultra-denses, des optiques 400 G et une interconnexion robuste avec les points d'échange Internet régionaux, renforçant l'adoption de topologies avancées de réseaux de centres de données.

Déploiements rapides de la 5G stimulant la demande d'interconnexion des centres de données de périphérie

La couverture 5G nationale stimule l'adoption de l'informatique en périphérie et incite les opérateurs à déployer des micro-centres de données régionaux. e& a atteint un débit 5G record de 30,5 Gbps via l'agrégation de porteuses, démontrant la capacité du réseau à soutenir des applications gourmandes en données. du a activé un réseau 5G autonome commercial avec une capacité de découpage pour des charges de travail d'entreprise différenciées. Ces étapes clés propulsent la demande de liaisons de backhaul à faible latence entre les sites en périphérie lointaine et les installations centrales, accélérant la transition vers les réseaux étendus définis par logiciel sur le marché des réseaux de centres de données des Émirats arabes unis.

Programmes de transformation numérique menés par le gouvernement (Smart Dubai, UAE Vision 2031)

Les stratégies du secteur public nécessitent une disponibilité quasi universelle des services numériques, amenant les ministères et les municipalités à renouveler les infrastructures réseau sous-jacentes. Le portefeuille de 130 initiatives numériques de Smart Dubai, notamment Dubai Pulse, génère une demande persistante de connectivité évolutive et sécurisée.[1]Digital Dubai, "Initiatives Smart Dubai," digitaldubai.ae Le ministère de la Santé des Émirats arabes unis a déployé le SD-WAN de Fortinet sur 160 sites pour unifier l'échange de données cliniques, illustrant la manière dont les déploiements au niveau des agences se traduisent par des contrats d'infrastructure de plusieurs millions de dollars. Les engagements en faveur de la neutralité carbone d'ici 2050 incitent également à l'adoption de commutateurs écoénergétiques et de solutions de refroidissement par liquide.

Adoption de matériel de commutation compatible avec le refroidissement par liquide pour l'efficacité en climat désertique

Des températures ambiantes dépassant 45 °C rendent le refroidissement par air seul impraticable pour les baies à haute densité. Les techniques d'immersion peuvent réduire la consommation d'énergie de 50 % et augmenter les budgets de puissance des baies au-dessus de 250 kW, assurant un fonctionnement fiable pour les clusters d'IA.[2]IEEE Spectrum, "Le refroidissement par immersion réduit l'énergie des centres de données," spectrum.ieee.org Les fournisseurs qui conçoivent des commutateurs avec des collecteurs liquides intégrés acquièrent un avantage concurrentiel à mesure que les opérateurs poursuivent des objectifs agressifs d'efficacité d'utilisation de l'énergie (PUE).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs réseau de centres de données certifiés | -1.8% | National, aiguë à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées pour les matrices de commutation 400 G+ de nouvelle génération | -1.4% | Impact mondial avec des défis d'adoption anticipée aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Droits d'importation et longs délais d'approvisionnement pour les équipements réseau spécialisés | -1.1% | National, tous les émirats | Moyen terme (2-4 ans) |

| Règles de localisation des données et de résidence cybernétique retardant les infrastructures de cloud public | -0.9% | National, exemptions DIFC et ADGM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'importation et longs délais d'approvisionnement pour les équipements réseau spécialisés

Le dédouanement ajoute des étapes administratives pour les commutateurs optimisés pour l'IA, et les pénuries de semi-conducteurs prolongent les délais de livraison au-delà de six mois pour certaines cartes de ligne. Les opérateurs maintiennent par conséquent des tampons d'inventaire plus importants, ce qui immobilise des capitaux et augmente le coût total de possession.

Règles de localisation des données et de résidence cybernétique retardant les infrastructures de cloud public

Le décret-loi fédéral 45 de 2021 impose le stockage en pays des ensembles de données sensibles, obligeant les fournisseurs de cloud à repenser leurs empreintes mondiales.[3]Texte du décret-loi fédéral 45 (2021), u.ae La certification des régions multi-zones en vertu de réglementations différentes propres aux zones franches allonge les feuilles de route de déploiement et tempère les importations d'équipements à court terme, bien que la réglementation crée simultanément des opportunités de construction domestique à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les dépenses centrées sur les produits restent dominantes

Les produits représentaient 72,85 % du marché des réseaux de centres de données des Émirats arabes unis en 2025, alors que les opérateurs s'empressaient d'installer des commutateurs, des routeurs et des liaisons optiques à haute capacité nécessaires pour les dorsales de clusters d'IA. Les commutateurs Ethernet seuls ont absorbé une part importante des dépenses d'investissement, notamment les conceptions feuille-épine 400 G qui réduisent la latence est-ouest. Les interconnexions optiques ont également progressé, portées par les dorsales nationales reliant les sites hyperscale à Dubaï et Abou Dhabi. Les services, bien que moins importants, croissent à un TCAC de 14,32 %. Les offres d'intégration, d'optimisation et de réseaux définis par logiciel gagnent du terrain alors que les entreprises externalisent des tâches de configuration complexes à des partenaires spécialisés équipés d'analyses réseau intégrant l'IA.

La croissance des services reflète une pénurie d'ingénieurs réseau internes et la nécessité d'un réglage continu des pipelines d'IA. Les prestataires de services gérés regroupent les mises à jour logicielles, la télémétrie et le dépannage à distance, convertissant des engagements matériels ponctuels en flux de revenus récurrents. Cette évolution augmente la valeur vie client sur le marché des réseaux de centres de données des Émirats arabes unis et favorise les partenariats d'écosystème entre les équipementiers mondiaux et les intégrateurs locaux.

Par utilisateur final : le secteur manufacturier émerge comme le plus rapide

L'informatique et les télécommunications ont conservé 35,05 % de la part de marché des réseaux de centres de données des Émirats arabes unis en 2025, reflétant les mises à niveau du cœur de réseau des opérateurs télécoms et les déploiements de zones de disponibilité cloud. Les segments de la banque, des services financiers et des assurances suivent, investissant dans des infrastructures à faible latence pour sécuriser les plateformes de négociation et de paiement. Les entreprises manufacturières et industrielles, cependant, mènent le classement des TCAC à 14,72 % jusqu'en 2031. La désignation « phare Industrie 4.0 » d'Emirates Global Aluminium souligne la transition de l'industrie lourde vers l'analyse en temps réel et la maintenance prédictive, qui nécessitent des réseaux déterministes à l'intérieur des usines intelligentes. Le secteur de la santé accélère également, alors que le système d'échange d'informations de santé Malaffi relie 1,7 milliard de dossiers à travers les sites cliniques.

Les dynamiques transversales soulignent un pivot plus large vers l'intelligence distribuée au niveau du plancher d'usine et dans les hôpitaux. À mesure que chaque secteur numérise ses flux de travail, la demande se répercute en cascade vers le bas dans la pile pour des connexions sécurisées à haute bande passante vers des clusters d'analyse centralisés. Ces tendances renforcent l'histoire de croissance multi-locataires du marché des réseaux de centres de données des Émirats arabes unis.

Par type de centre de données : les hyperscalers réduisent l'écart

Les fournisseurs de colocation commandaient 52,65 % de la taille du marché des réseaux de centres de données des Émirats arabes unis en 2025 grâce à la neutralité vis-à-vis des opérateurs et au provisionnement rapide. Pourtant, les constructions propres des hyperscalers croissent à un TCAC de 15,88 %, déplaçant des parts alors que les géants mondiaux du cloud privilégient la capacité souveraine. Des campus dédiés tels que l'installation de Microsoft offrent des performances déterministes pour l'entraînement de l'IA tout en satisfaisant aux règles de résidence des données. Les centres en périphérie et micro centres ajoutent une couche supplémentaire, fournissant une proximité avec les stations de base pour le découpage de réseau 5G.

Les opérateurs conçoivent des infrastructures d'interconnexion hybrides qui relient les sites en périphérie aux nœuds centraux métropolitains et aux régions hyperscale. Les commutateurs refroidis par liquide à l'intérieur des pods d'IA alimentent les GPU à haute densité, tandis que les superpositions SD-WAN étendent le contrôle des politiques aux boîtiers micro-périphériques de la taille d'un conteneur maritime. La diversification de l'architecture soutient l'expansion continue du marché des réseaux de centres de données des Émirats arabes unis.

Par bande passante : le 100 G+ devient le nouveau courant dominant

Les déploiements dans la tranche 50-100 GbE représentaient 34,82 % des expéditions de 2025, alors que les entreprises renouvelaient leurs liaisons 10/25 G de longue date. Néanmoins, les installations >100 GbE progressent à un TCAC de 15,02 % alors que les opérateurs adoptent le 400 G et au-delà pour l'interconnexion des clusters d'IA. Les essais de voies optiques à 1,6 Tbps par e& préfigurent un avenir où la bande passante double à chaque cycle matériel. Les nœuds en périphérie exploitent encore le ≤10 GbE pour le trafic de capteurs, tandis que les liaisons montantes 25-40 GbE font le pont entre les baies de serveurs héritées et les nouvelles infrastructures feuille.

La baisse régulière des prix des optiques PAM4 réduit l'écart de coût entre les ports 100 G et 400 G, encourageant les premiers adoptants à sauter les vitesses intermédiaires. Les châssis désagrégés avec cartes de ligne modulaires permettent une mise à l'échelle progressive, limitant les risques de capacité inutilisée et renforçant les perspectives à long terme du marché des réseaux de centres de données des Émirats arabes unis.

Analyse géographique

Dubaï et Abou Dhabi ancrent les 52 centres de données opérationnels du pays, fournissant conjointement la majeure partie de la capacité opérationnelle de 235 MW. Les plans d'expansion ajoutent 343 MW, Ajman émergeant comme site supplémentaire de cluster d'IA. La fondation précoce de Dubaï — établie par Dubai Internet City — offre des écosystèmes d'opérateurs denses et des incitations favorables aux zones franches. Abou Dhabi s'appuie sur le soutien des fonds souverains et sur des terres abondantes pour des méga-campus tels que Stargate UAE, prévu à 5 GW sur plusieurs phases. Les stations d'atterrissage de câbles de Fujairah intègrent le trafic international, acheminant les chemins de fibres est-ouest qui réduisent la latence pour les charges de travail transcontinentales.

Les émirats du Nord connaissent des retombées, les différentiels de prix de l'énergie et la disponibilité des réserves foncières attirant des constructions secondaires. Le mix énergétique national, comprenant le nucléaire à Barakah et le solaire au parc solaire Mohammed bin Rashid Al Maktoum, aide les opérateurs à atteindre leurs objectifs carbone tout en maîtrisant les coûts opérationnels. Les lois fédérales sur la souveraineté des données créent un environnement où la construction est incontournable pour les clouds multinationaux, cimentant les ajouts de capacité domestique plutôt que la fourniture à distance. La courbe de capital ascendante dans l'Arabie saoudite voisine et au Qatar intensifie la rivalité régionale, mais la clarté réglementaire des Émirats arabes unis et la diversification des sources d'énergie maintiennent son avantage concurrentiel.

Paysage concurrentiel

L'arène des fournisseurs mêle des fabricants mondiaux de commutateurs et de routeurs, des intégrateurs régionaux et des fournisseurs émergents de logiciels natifs cloud. G42 et Etisalat ont formé Khazna Data Centers, consolidant les actifs de colocation neutres vis-à-vis des opérateurs et élevant l'échelle domestique. La participation minoritaire de 2,2 milliards USD de Silver Lake et MGX souligne l'appétit international pour l'infrastructure numérique des Émirats arabes unis. Arista Networks a dépassé Cisco dans la part mondiale des commutateurs de centres de données au quatrième trimestre 2023, signalant que les plateformes à standards ouverts résonnent auprès des opérateurs axés sur l'IA. La feuille de route du silicium marchand de Broadcom et les technologies d'interconnexion Mellanox de Nvidia pénètrent les cartes de ligne de commutation destinées aux clusters d'IA.

Les mouvements stratégiques comprennent l'acquisition d'Infinera par Nokia pour renforcer une super-division optique avec des modules cohérents compatibles SDN, et le partenariat de Qualcomm avec e& pour déployer des passerelles IA en périphérie. Les intégrateurs de systèmes locaux ajoutent des services spécialisés aux matériels de ces grands acteurs, comblant les lacunes en compétences de déploiement et soutenant la transition du secteur des réseaux de centres de données des Émirats arabes unis vers l'automatisation. Les fournisseurs capables de combiner des conceptions écoénergétiques, un refroidissement adapté au climat désertique et une télémétrie sensible aux flux d'IA sont bien positionnés pour remporter les prochains appels d'offres.

Acteurs leaders du secteur des réseaux de centres de données des Émirats arabes unis

Cisco Systems Inc.

VMware Inc.

Fujitsu Ltd.

Schneider Electric

Eaton Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : G42 a dévoilé Stargate UAE, un campus d'IA de 5 GW à Abou Dhabi en partenariat avec Nvidia, Oracle, Cisco et OpenAI.

- Mai 2025 : Qualcomm et e& ont lancé un centre d'ingénierie conjoint à Abou Dhabi pour développer des passerelles IA en périphérie 5G.

- Avril 2025 : Microsoft et du ont conclu un accord de centre de données hyperscale de 544 millions USD aux Émirats arabes unis.

- Mars 2025 : Nokia a finalisé l'acquisition d'Infinera pour 2,3 milliards USD, élargissant son portefeuille de réseaux optiques.

Portée du rapport sur le marché des réseaux de centres de données des Émirats arabes unis

Les réseaux de centres de données désignent l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et basés sur le réseau, et gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. Les réseaux de centres de données sont essentiels pour garantir une disponibilité de 100 % des centres de données. Dans le monde connecté actuel, les charges de travail des entreprises s'exécutent sur des ordinateurs individuels, d'où la nécessité des réseaux de centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données de Corée du Sud est segmenté par produit (commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleurs de livraison d'applications (ADC) et autres équipements réseau), par services (installation et intégration, formation et conseil, et support et maintenance) et par utilisateur final (informatique et télécommunications, BFSI, gouvernement, médias et divertissement et autres utilisateurs finaux).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Équipements de sécurité réseau | |

| Contrôleurs de réseaux définis par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| Informatique et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Industrie manufacturière et industrielle |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscalers/fournisseurs de services cloud |

| Centres de données de périphérie/micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Équipements de sécurité réseau | ||

| Contrôleurs de réseaux définis par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | Informatique et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière et industrielle | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscalers/fournisseurs de services cloud | ||

| Centres de données de périphérie/micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des réseaux de centres de données des Émirats arabes unis ?

Le marché s'établit à 0,22 milliard USD en 2026 et devrait doubler pour atteindre 0,42 milliard USD d'ici 2031.

Quel segment se développe le plus rapidement sur le marché des réseaux de centres de données des Émirats arabes unis ?

Les déploiements de centres de données hyperscale croissent à un TCAC de 15,88 %, dépassant les autres types d'installations jusqu'en 2031.

Comment les déploiements de la 5G influencent-ils les investissements dans les réseaux de centres de données des Émirats arabes unis ?

La couverture 5G nationale stimule la demande de micro-centres de données en périphérie et d'interconnexions à faible latence, accélérant les achats de solutions de réseaux étendus définis par logiciel et de liaisons de backhaul à bande passante plus élevée.

Quels sont les principaux défis auxquels font face les opérateurs dans le secteur des réseaux de centres de données des Émirats arabes unis ?

Les pénuries de compétences en ingénieurs réseau certifiés, les coûts initiaux élevés des équipements 400 G+, les délais d'importation et la conformité aux lois de localisation des données sont les principaux obstacles.

Dernière mise à jour de la page le: