Taille et part du marché des centres de données hyperscale en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 4.89 Milliards de dollars |

| Taille du Marché (2030) | 15.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Afrique par Mordor Intelligence

La taille du marché des centres de données hyperscale en Afrique est évaluée à 4 890,11 millions USD en 2025 et devrait atteindre 15 008,05 millions USD d'ici 2031, avec une expansion à un CAGR de 20,55 %. La capacité croît encore plus rapidement, passant de 1 643,16 MW en 2025 à 5 628 MW d'ici 2031 à un CAGR de 22,78 %, signe que les opérateurs augmentent la densité de puissance et l'efficacité opérationnelle. L'Afrique australe est en tête avec 33 % de part de revenus en 2024, soutenue par une alimentation électrique fiable, des talents en ingénierie expérimentés et une densité élevée d'atterrissages de câbles sous-marins. La colocation hyperscale continue de dominer la demande globale, tandis que les installations auto-construites s'accélèrent à mesure que les grands fournisseurs de cloud cherchent un contrôle direct sur la conformité et la stratégie énergétique. Les conceptions à refroidissement liquide, les accords d'achat d'énergie renouvelable et des lois de souveraineté numérique plus strictes constituent l'ensemble des opportunités fondamentales qui façonnent la prochaine vague d'investissement pour le marché des centres de données hyperscale en Afrique.

Points clés du rapport

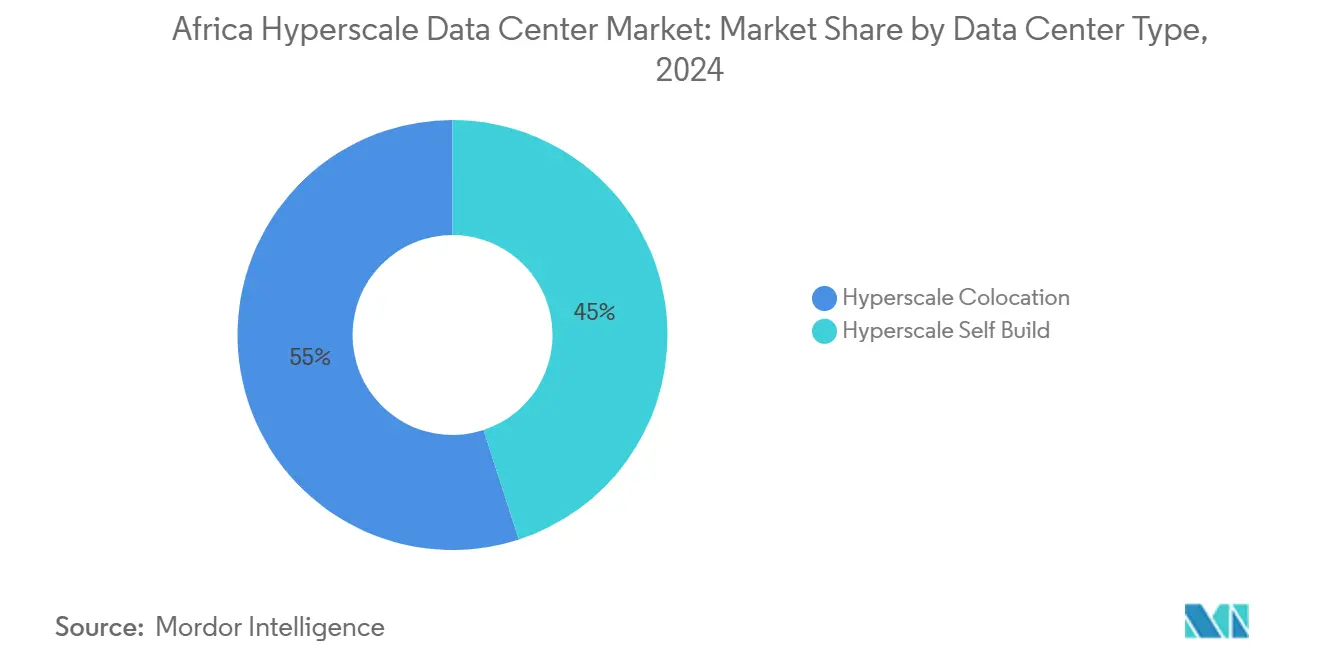

- Par type de centre de données, la colocation hyperscale était en tête avec une part de revenus de 55 % en 2024, tandis que les installations auto-construites hyperscale progressent à un CAGR de 18,40 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 46 % des dépenses en 2024, tandis que les systèmes de refroidissement connaissent la croissance la plus rapide à un CAGR de 20,70 %.

- Par niveau, les installations de Niveau III représentaient 68 % de la part en 2024 et le Niveau IV se développe à un CAGR de 14,20 % jusqu'en 2031.

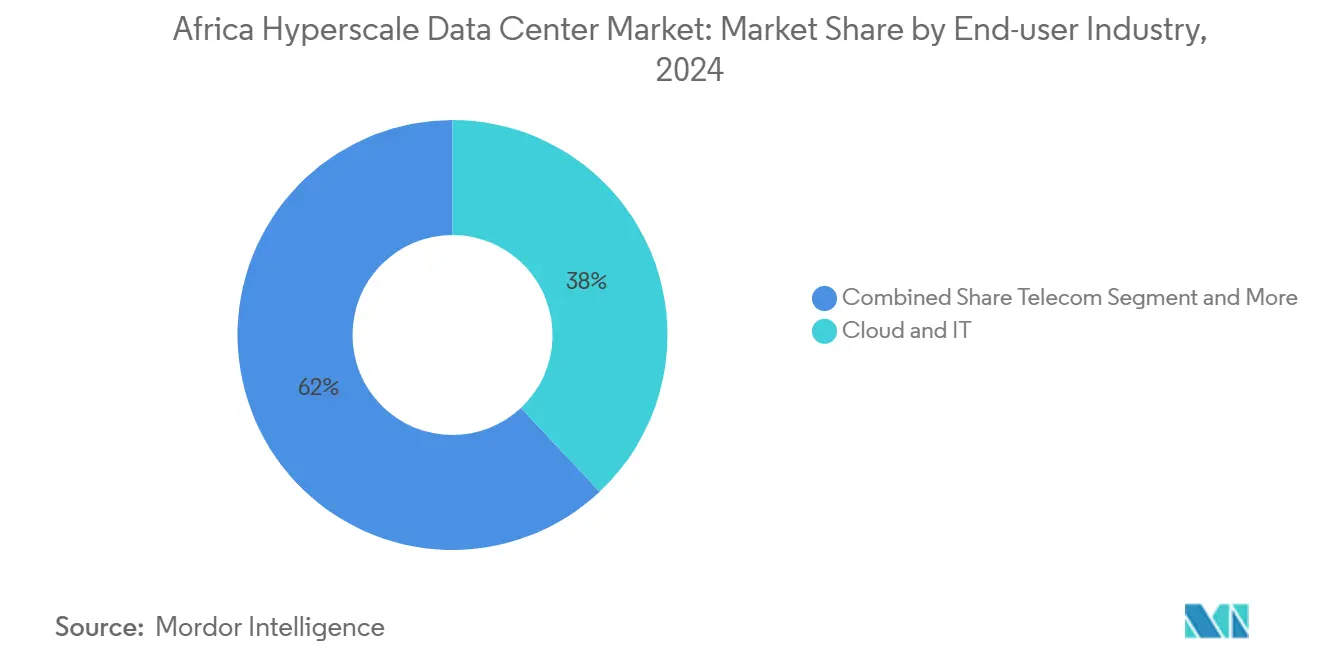

- Par secteur d'utilisateur final, le cloud et l'informatique détenaient 38 % de part en 2024 et progressent à un CAGR de 22,50 % jusqu'en 2031.

- Par taille de centre de données, les grandes installations ont capturé 51 % de la part du marché des centres de données hyperscale en Afrique en 2024, tandis que les méga-sites augmentent à un CAGR de 19,10 %.

- Par géographie, l'Afrique du Sud a contribué à hauteur de 33 % des revenus de 2024 et continue d'afficher un CAGR de 11,20 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données hyperscale en Afrique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des lancements de régions cloud par les opérateurs hyperscale | +3.20% | Mondial, avec concentration en Afrique australe et en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Atterrissages de câbles sous-marins (2Africa, Equiano) | +2.80% | Régions côtières, particulièrement l'Afrique de l'Ouest et l'Afrique de l'Est | Court terme (≤ 2 ans) |

| Lois sur la souveraineté numérique imposant l'hébergement local | +1.90% | Mondial, avec adoption précoce au Nigeria, en Afrique du Sud et au Kenya | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie renouvelable (PPA) tirant parti de l'abondance solaire et éolienne | +2.10% | Afrique australe, Afrique du Nord, certains marchés d'Afrique de l'Est | Moyen terme (2 à 4 ans) |

| Essor de la monnaie mobile et des paiements en temps réel stimulant les hubs fintech de Niveau IV | +1.70% | Afrique de l'Est et de l'Ouest, notamment le Kenya, le Nigeria et le Ghana | Moyen terme (2 à 4 ans) |

| Nœuds d'inférence GenAI nécessitant une périphérie à refroidissement liquide | +1.40% | Grandes zones métropolitaines à travers toutes les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des lancements de régions cloud par les opérateurs hyperscale

Les opérateurs hyperscale déploient des régions cloud complètes à travers l'Afrique pour réduire la latence et répondre aux mandats de résidence des données. Le programme Kenya de Microsoft d'une valeur de 1 milliard USD et son campus alimenté par la géothermie illustrent la façon dont les stratégies d'entreprise dépendent désormais de l'alignement énergétique et réglementaire localisé. Amazon Web Services et Google Cloud suivent la même approche, en concurrence pour fidéliser les premiers clients d'entreprise avant que des règles plus strictes n'élèvent les barrières à l'entrée. Les incitations au niveau des pays, telles que les exonérations fiscales sur le matériel informatique importé au Kenya, accélèrent les délais de construction et réduisent les dépenses opérationnelles. Les enjeux concurrentiels s'intensifient car le premier fournisseur à atteindre une latence inférieure à 100 ms sur un marché devient généralement la plateforme par défaut pour les charges de travail fintech et de commerce électronique. En conséquence, le marché des centres de données hyperscale en Afrique enregistre de nouvelles acquisitions foncières autour de Nairobi, Lagos et Johannesburg chaque trimestre.

Atterrissages de câbles sous-marins (2Africa, Equiano)

L'achèvement du système 2Africa de 45 000 km et le câble Equiano de 144 Tbps de Google ont réduit les prix du transit international jusqu'à 40 % au Nigeria et en Afrique du Sud [1].Google Cloud, "Introducing Equiano, a subsea cable from Portugal to South Africa", cloud.google.com La réduction des coûts de liaison montante permet aux opérateurs hyperscale de construire dans le pays plutôt que de s'appuyer sur des hubs en Europe, modifiant ainsi l'économie des constructions à l'échelle du mégawatt. Les sites d'atterrissage neutres vis-à-vis des opérateurs à Lagos et au Cap évoluent en points d'agrégation naturels pour les nœuds périphériques et les clusters d'inférence d'IA. L'abondance de bande passante débloque de nouveaux cas d'utilisation tels que le jeu en nuage et l'analytique en temps réel qui nécessitent un débit élevé et une instabilité inférieure à 10 ms. L'excédent de débit donne également aux opérateurs de télécommunications la confiance nécessaire pour regrouper la distribution de contenu et le cloud géré sur le même campus, renforçant l'effet d'entraînement pour de nouveaux ajouts de capacité au sein du marché des centres de données hyperscale en Afrique.

Lois sur la souveraineté numérique imposant l'hébergement local

La réglementation nigériane sur la protection des données, la POPIA d'Afrique du Sud et la loi kényane sur la protection des données obligent les entreprises à stocker les données des résidents localement, contraignant les multinationales à se procurer des racks domestiques plutôt que de procéder à une colocation à l'étranger [2].Tech Hive Advisory, "Understanding Botswana's New Data Protection Act", techhiveadvisory.africa Le Cadre de politique des données de l'Union africaine de 2024 fournit un modèle pancontinental qui privilégie la création de valeur locale, mais l'application inégale selon les juridictions favorise les opérateurs capables d'assurer une conformité multirégionale. Les pénalités pour non-conformité dépassent désormais 250 000 USD par incident dans certains marchés, incitant les banques et les opérateurs de télécommunications à migrer vers des coffres-forts de Niveau IV dans le pays. Par conséquent, le marché des centres de données hyperscale en Afrique voit des projets auto-construits accélérés par des banques étrangères qui s'appuyaient auparavant sur des installations européennes. La demande croissante de racks dédiés avec du matériel inviolable renforce l'attractivité des partenariats de cloud souverain entre les gouvernements et les principaux opérateurs hyperscale.

Accords d'achat d'énergie renouvelable (PPA) tirant parti de l'abondance solaire et éolienne

Les entreprises axées sur les données insistent sur un hébergement neutre en carbone, et la ressource solaire de l'Afrique permet des contrats à moins de 0,05 USD/kWh, surpassant l'Europe et l'Amérique du Nord par une large marge. La ferme solaire de 120 MW de Teraco en Afrique du Sud illustre la façon dont les développeurs combinent les énergies renouvelables derrière le compteur avec l'approvisionnement en réseau pour se prémunir contre les chocs de prix du diesel. Les gouvernements nord-africains commercialisent des corridors d'énergie propre à l'échelle du gigawatt pour attirer des méga-campus prêts pour l'IA qui exportent des services de calcul vers l'Europe. Les modèles flexibles de PPA permettent aux opérateurs de signer pour l'énergie solaire diurne, puis de s'associer à des batteries sur site ou à des turbines à gaz pour les pics du soir. Les références en matière de durabilité figurent désormais dans la notation des appels d'offres des opérateurs hyperscale, faisant de l'intégration des énergies renouvelables un levier concurrentiel au sein du marché des centres de données hyperscale en Afrique.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité du réseau électrique et inflation des coûts du diesel | -2.30% | Afrique subsaharienne, notamment le Nigeria, le Ghana et le Kenya | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en exploitation et maintenance électrique haute tension et mécanique | -1.80% | Mondial, avec des pénuries aiguës en Afrique centrale et en Afrique de l'Est | Moyen terme (2 à 4 ans) |

| Moratoires liés au stress hydrique sur le refroidissement par évaporation | -1.20% | Centres urbains en Afrique australe et en Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Biais d'allocation des GPU et des composants optiques en faveur des régions de premier rang | -0.90% | Mondial, affectant les délais de déploiement de l'infrastructure d'IA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et inflation des coûts du diesel

Les réseaux d'Afrique subsaharienne offrent une disponibilité de 60 % ou moins, obligeant les centres de données à maintenir une capacité de génération de secours à 100 %. Les prix du diesel ont augmenté de 35 % entre 2024 et 2025, portant les coûts énergétiques à 0,25 USD/kWh lors de pannes prolongées [3].Energies, "The Energy Cost Analysis of Hybrid Systems and Diesel Generators in Powering Selected Base Transceiver Station Locations in Nigeria" (Analyse des coûts énergétiques des systèmes hybrides et des générateurs diesel pour l'alimentation d'une sélection de stations émettrices de base au Nigeria), mdpi.com. Les opérateurs surdimensionnent les appareillages de commutation et les lignes d'alimentation sans interruption de 15 à 20 % pour accommoder le basculement sur groupe électrogène, ce qui gonfle les dépenses d'investissement de plusieurs millions USD par site. Les modèles hybrides émergents combinent énergie solaire, stockage et biodiesel pour réduire le temps de fonctionnement des générateurs, mais l'adoption est lente dans les zones urbaines denses où l'espace est rare. Les clusters d'entraînement d'IA, qui ne peuvent tolérer les baisses de tension, transfèrent les charges de travail vers des sites dotés de doubles alimentations en 132 kV, renforçant la disparité géographique au sein du marché des centres de données hyperscale en Afrique.

Pénurie de talents qualifiés en exploitation et maintenance électrique haute tension et mécanique

Les taux de vacance de postes pour les opérateurs haute tension et les techniciens en refroidissement liquide atteignent 40 % dans plusieurs grandes villes africaines. La fuite des cerveaux vers les hubs européens et les programmes universitaires limités prolongent les cycles de recrutement au-delà de neuf mois. Les opérateurs importent des spécialistes sous des contrats rotatifs, ajoutant plus de 200 000 USD aux budgets opérationnels annuels pour une installation de 10 MW. Le déficit est le plus aigu pour les systèmes de refroidissement liquide supportant des racks de 40 à 140 kW, où même les fabricants d'équipements d'origine manquent de partenaires de service locaux. Des filières d'apprentissage existent mais prennent 18 à 24 mois à mûrir, ce qui signifie que la pénurie de talents freinera la vitesse à laquelle le marché des centres de données hyperscale en Afrique pourra mettre en service de nouvelles capacités jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la dynamique de l'auto-construction s'accélère

La taille du marché des centres de données hyperscale en Afrique pour la colocation représentait une part de revenus de 55 % en 2024, soutenue par des clients d'entreprise qui préfèrent les modèles de dépenses opérationnelles. Les projets auto-construits, cependant, progressent à un CAGR de 18,40 %, réduisant l'écart à mesure que les fournisseurs de cloud internalisent le contrôle.

Les opérateurs hyperscale s'engagent dans des budgets mondiaux de plusieurs milliards de dollars qui réservent des capitaux pour les campus de Nairobi, Lagos et Le Cap. Le programme mondial de 150 milliards USD d'Amazon alloue de nouveaux MW à l'Afrique, tandis que les propres sites de Microsoft au Kenya marquent une volonté de gérer directement la conformité. Les entreprises de colocation répondent en proposant des pods prêts pour l'IA et des zones de cloud souverain, restant pertinentes pour les locataires de services financiers et gouvernementaux dont les politiques imposent encore une ségrégation par des tiers.

Par composant : les systèmes de refroidissement stimulent l'évolution de l'infrastructure

Le matériel informatique a capturé 46 % des dépenses de 2024, mais le budget de refroidissement croît le plus rapidement à un CAGR de 20,70 % à mesure que les densités de racks franchissent les seuils de 40 kW. La taille du marché des centres de données hyperscale en Afrique pour le matériel de refroidissement s'accélère car les solutions de refroidissement direct à la puce et par immersion sont désormais livrées avec les clusters de GPU H100.

La levée de fonds de 20 millions USD de LiquidStack signale un fort appétit des investisseurs pour la technologie d'immersion. L'adoption du refroidissement liquide direct comprime les empreintes au sol, permettant une puissance MW plus élevée par acre, mais augmente la complexité mécanique. Les dépenses de construction évoluent vers des modules préfabriqués avec des collecteurs de liquide de refroidissement intégrés, réduisant le délai de mise sur le marché jusqu'à 20 %.

Par niveau standard : l'adoption du Niveau IV s'accélère

Les sites de Niveau III détiennent 68 % de part, offrant une disponibilité de 99,98 % acceptable pour la plupart des charges de travail de l'économie numérique. La part du Niveau IV est faible mais progresse à un CAGR de 14,20 % car les régulateurs conditionnent les licences bancaires et d'infrastructure critique à une disponibilité de 99,995 %.

Les écosystèmes de monnaie mobile, tels que MTN MoMo avec 338 millions de transactions annuelles, migrent les cœurs de paiement vers des coffres-forts de Niveau IV pour éviter les pénalités de temps d'arrêt. Les gouvernements commandent également des installations tolérantes aux pannes, comme en témoigne le centre de données national de l'Ouganda au service de 57 agences. De tels mandats poussent le marché des centres de données hyperscale en Afrique vers des conceptions électriques à double bus plus complexes.

Par secteur d'utilisateur final : la domination du cloud et de l'informatique se poursuit

Les charges de travail cloud et informatiques représentaient 38 % des revenus en 2024 et affichent un CAGR de 22,50 %, reflétant leur double rôle de locataires et de constructeurs. Les opérateurs de télécommunications suivent à mesure qu'ils densifient les points de présence 5G et périphériques.

L'innovation fintech reste un vecteur de demande de premier plan : Moniepoint traite 650 millions de transactions d'une valeur de 14 milliards USD chaque mois, s'appuyant sur 600 microservices distribués sur des nœuds hyperscale. La numérisation gouvernementale et l'expansion du commerce électronique ajoutent des charges incrémentielles, soutenant une diversification à large base au sein du secteur des centres de données hyperscale en Afrique.

Par taille de centre de données : les méga-installations gagnent en dynamisme

Les sites de grande taille (inférieur ou égal à 25 MW) captent 51 % de la capacité de 2024 car ils correspondent parfaitement à l'économie de la colocation d'entreprise. Les méga-sites (supérieur à 60 MW) croissent plus vite à un CAGR de 19,10 % à mesure que l'entraînement GenAI se déplace sur le continent.

L'usine d'IA planifiée de Cassava Technologies en Afrique du Sud ancrera plus de 60 MW de charge informatique tout en exportant des services d'inférence vers l'Égypte, le Kenya et le Nigeria. De telles méga-constructions pressent les services publics pour des raccordements en 132 kV et stimulent les investissements dans des fermes solaires dédiées, déplaçant le centre de gravité du marché des centres de données hyperscale en Afrique.

Analyse géographique

L'Afrique du Sud contrôle 33 % des revenus et maintient un CAGR de 11,20 % grâce au réseau électrique mature, à la main-d'œuvre qualifiée et à la densité des câbles d'Afrique du Sud. L'Afrique de l'Ouest suit, portée par le Nigeria et le Ghana, mais fait face à des dépenses opérationnelles diesel plus élevées.

L'Afrique du Sud reste le noyau de l'infrastructure cloud africaine. Elle offre une transmission stable en 400 kV, des entrepreneurs en ingénierie expérimentés et de multiples atterrissages Equiano/2Africa. L'expansion du campus de Teraco à Johannesburg pour 442 millions USD double presque sa plateforme à 200 MW, et le rachat par Digital Realty intègre ces sites dans son maillage mondial, garantissant des interconnexions instantanées pour les multinationales. Les politiques qui accélèrent les PPA d'énergies renouvelables alimentent une croissance supplémentaire ; la direction vise 100 % d'énergie propre d'ici 2035.

L'Afrique de l'Ouest offre la plus grande base de consommateurs adressable. Les câbles Equiano et 2Africa convergent à Lagos, entraînant des baisses de prix en gros qui génèrent de nouvelles demandes de streaming vidéo et de jeux. Pourtant, une fiabilité du réseau de 60 % oblige les installations à trop dépenser en diesel et en stockage. La nouvelle région cloud Huawei au Nigeria montre que les opérateurs hyperscale investiront là où le trafic fintech justifie des dépenses opérationnelles premium.

L'Afrique de l'Est s'appuie sur le portefeuille géothermique du Kenya et le secteur des télécommunications en voie de libéralisation de l'Éthiopie. Le site géothermique de Microsoft et G42 présente des possibilités de neutralité carbone soutenues par des engagements d'alimentation 24 heures sur 24, 7 jours sur 7. L'Afrique du Nord tire parti des hybrides solaires et éoliens du Maroc pour se positionner comme un exportateur de calcul favorable au climat vers l'Europe. La République démocratique du Congo et le Mozambique marquent les premiers signes de croissance de l'Afrique centrale, avec Raxio et OADC prouvant que les métropoles secondaires peuvent devenir rentables une fois que la diversité des câbles s'améliore. Dans l'ensemble, ces tendances répartissent les investissements au-delà de l'axe traditionnel Johannesburg-Le Cap, cultivant un marché des centres de données hyperscale en Afrique plus équilibré.

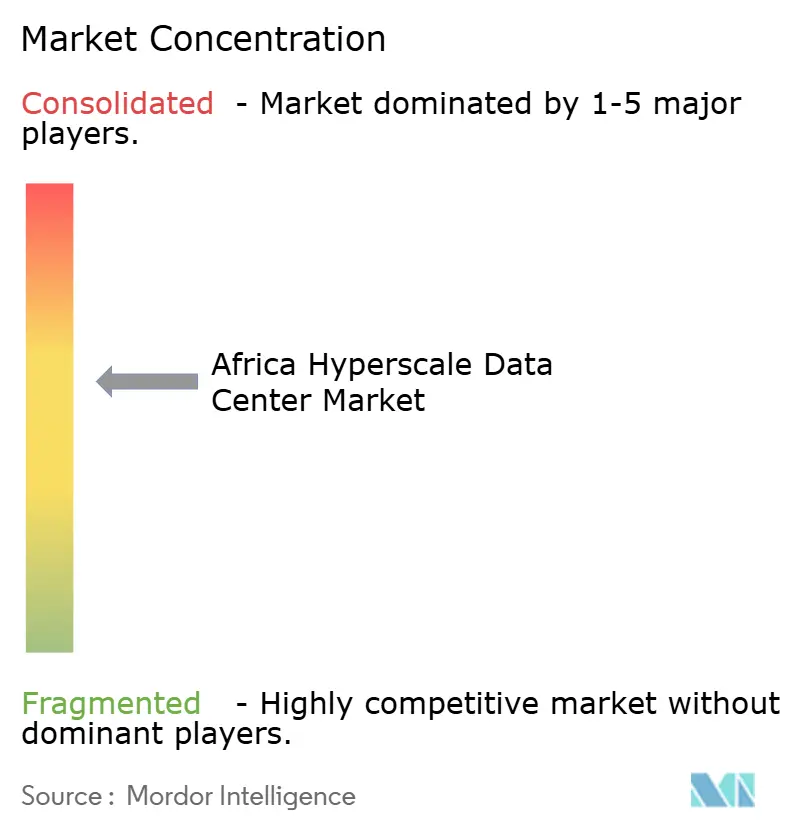

Paysage concurrentiel

Le marché des centres de données hyperscale en Afrique affiche une concentration modérée : aucun acteur ne détient plus de 15 % de part, tandis que les cinq premiers représentent environ 45 %. Les fonds de placement immobilier mondiaux (REIT) et les géants du cloud alimentent la croissance à grande échelle par le biais de fusions et acquisitions, tandis que les spécialistes régionaux se démarquent grâce à leur maîtrise réglementaire et à leurs partenariats locaux.

Les champions régionaux Teraco, Africa Data Centres et Raxio Group se développent via des prêts syndiqués et des financements de la Société Financière Internationale (IFC) qui privilégient des empreintes multi-pays. Leur stratégie repose sur des zones de cloud souverain, des pods prêts pour l'IA et des PPA d'énergies renouvelables pour se différencier des sites purement auto-construits par les opérateurs hyperscale. Des opportunités d'espace blanc persistent dans les métropoles d'Afrique centrale insuffisamment desservies et dans les villes secondaires d'Afrique du Sud, permettant aux nouveaux entrants agiles de capturer des primes de premier entrant et de fragmenter davantage l'ordre concurrentiel au sein du secteur des centres de données hyperscale en Afrique.

Leaders du secteur des centres de données hyperscale en Afrique

Amazon Web Services

Microsoft Corporation

Digital Realty (Teraco)

Vantage Data Centers LLC

Africa Data Centres (Liquid Intelligent)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cassava Technologies s'est associée à NVIDIA pour construire la première usine d'IA d'Afrique en Afrique du Sud, avec des plans d'extension vers l'Égypte, le Kenya, le Maroc et le Nigeria.

- Janvier 2025 : Vantage Data Centers a obtenu 13 milliards USD de financement tout au long de 2024, portant la capacité mondiale à 2,6 GW.

- Décembre 2024 : Huawei a lancé une région cloud au Nigeria, élargissant l'accès local aux ressources cloud publiques.

- Novembre 2024 : Teraco a obtenu un prêt de 8 milliards de rands (442 millions USD) pour construire un centre de données axé sur l'IA avec refroidissement liquide.

- Novembre 2024 : ST Digital a commencé la construction d'un centre de données en Côte d'Ivoire, reflétant la demande croissante en Afrique de l'Ouest.

- Octobre 2024 : Deep Atomic a déployé le petit réacteur modulaire MK60 conçu pour les campus de centres de données.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché africain des centres de données à grande échelle comme toutes les installations à locataire unique ou à locataires multiples capables de fournir au moins 10 MW de charge informatique critique par bâtiment et conçues selon les normes Tier III ou Tier IV ; les campus de cloud auto-construits et les salles de colocation à grande échelle sont pris en compte. Les extensions de capacité annoncées mais non encore mises sous tension sont comptabilisées une fois la construction physique vérifiée.

Exclusion du champ d'application : Les salles de serveurs des petites entreprises, les micro-sites de moins de 5 MW et les anciennes salles de niveau II sont exclus du présent champ d'application.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Interrupteurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption (UPS)

- Générateurs

- Autres infrastructures électriques

- Infrastructure mécanique

- Systèmes de refroidissement

- Racks

- Autres infrastructures mécaniques

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par niveau standard

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par géographie

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens semi-structurés ont été menés avec des ingénieurs concepteurs d'installations, des directeurs commerciaux de colocation, des planificateurs de capacité de cloud, des responsables de services publics d'électricité et des opérateurs de câbles sous-marins en Afrique du Sud, au Nigéria et au Kenya. Ces entretiens ont permis de valider les rampes de mégawatts, les densités moyennes de baies, les fourchettes de prix des contrats et les dates de mise en service prévues, tout en testant la plausibilité des premiers résultats du modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord rassemblé un univers de faits au niveau des sites à partir de dossiers réglementaires ouverts, de statistiques énergétiques nationales et de cartes du spectre ou des fibres émises par des organismes tels que l'Union africaine, l'UIT, TeleGeography, le ministère sud-africain des communications et le CAK kenyan. Ces données ont été complétées par des données douanières sur les importations de serveurs et d'appareillages de commutation, les codes SH de l'UN COMTRADE pour les unités de refroidissement et les communiqués de presse relatifs à chaque projet, obtenus par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers. Les livres blancs des associations professionnelles, les livres sur les tarifs des compagnies d'électricité et les articles évalués par des pairs sur les références PUE africaines ont complété les données sur les facteurs de coût et l'utilisation. Les sources citées sont illustratives ; des dizaines d'autres ont été référencées pour corroborer et combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant a été utilisé. De haut en bas, nous avons reconstitué les pools de demande à partir des mégawatts hyperscale actifs et engagés, en appliquant le prix moyen du service par kilowatt et les rampes d'utilisation prévues. Les vérifications croisées ascendantes ont porté sur les revenus des fournisseurs échantillonnés et les vérifications des canaux sur les livraisons de serveurs. Les variables clés sont les suivantes (1) la charge informatique installée par ville, (2) la croissance des dépenses IaaS, (3) la bande passante internationale débarquée, (4) le trafic de données mobiles par habitant, (5) les tarifs moyens de l'électricité, et (6) les trajectoires PUE des installations. Une régression multivariée relie les revenus à ces facteurs et les projette jusqu'en 2031, avec une analyse de scénario autour des contraintes du réseau électrique. Les lacunes dans la divulgation des sites ont été comblées en utilisant des fourchettes de PSA par kilowatt spécifiques à la région, confirmées lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des données indépendantes sur la capacité de production d'énergie ; les anomalies sont signalées à un deuxième analyste, et un examen par la direction précède l'approbation. Nous actualisons l'ensemble des données chaque année et publions des mises à jour intermédiaires en cas d'événements importants tels que l'annonce d'un campus de plus de 100 MW. Un nouveau balayage de validation est effectué juste avant la publication.

Pourquoi le centre de données hyperscale de Mordor's Africa commande la fiabilité

Les estimations publiées du marché divergent souvent ; les chiffres varient en fonction des seuils géographiques, de la prise en compte des dépenses de construction ou des revenus récurrents des services, et de la rapidité avec laquelle l'espace blanc inutilisé est monétisé.

Les principaux facteurs d'écart sont les suivants : certains éditeurs fusionnent le Moyen-Orient et l'Afrique, d'autres comptabilisent l'investissement total dans les centres de données plutôt que les revenus des services, et plusieurs multiplient les salles d'entreprise de niveau II. Mordor rapporte une base de revenus de services de 2025 parce que les décideurs passent des contrats sur ces flux ; nous séparons l'Afrique du Golfe, et nous maintenons des mises à jour annuelles par rapport à des cadences pluriannuelles dans d'autres pays.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,89 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 1,74 milliard USD (2023) | Conseil mondial A | Combine le Moyen-Orient et l'Afrique ; omet les mises à niveau de capacité par auto-construction. |

| 3,49 milliards d'USD (2024) | Conseil régional B | Mesure l'investissement total du DC, et non les revenus récurrents des services |

| 1,76 milliard USD (2023) | Journal de l'industrie C | Inclut les sites de niveau II et les sites de moins de 5 MW ; applique des hypothèses uniformes en matière d'ASP |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, les variables d'entrée et la cadence d'actualisation sont normalisés, l'approche disciplinée de Mordor produit une base de référence équilibrée et traçable de manière transparente que les dirigeants peuvent facilement reproduire et soumettre à des tests de résistance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données hyperscale en Afrique ?

Le marché est évalué à 4,89 milliards USD en 2025.

À quelle vitesse le marché croît-il ?

Les revenus devraient se développer à un CAGR de 20,55 % pour atteindre 15 milliards USD d'ici 2031.

Quelle région est en tête du déploiement des capacités ?

L'Afrique australe représente 33 % des revenus de 2024 et maintient un CAGR de 11,20 % jusqu'en 2031.

Pourquoi les systèmes de refroidissement sont-ils le composant à la croissance la plus rapide ?

Les charges de travail d'IA poussent les densités de racks au-delà de 40 kW, entraînant un CAGR de 20,70 % dans les dépenses de refroidissement liquide.

Quels sont les principaux obstacles à une expansion plus rapide ?

L'instabilité du réseau électrique et la pénurie de talents qualifiés dans les opérations haute tension réduisent chacun le CAGR prévu de plus de 1,8 %.

Dernière mise à jour de la page le: