Taille et part du marché des centres de données hyperscale au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

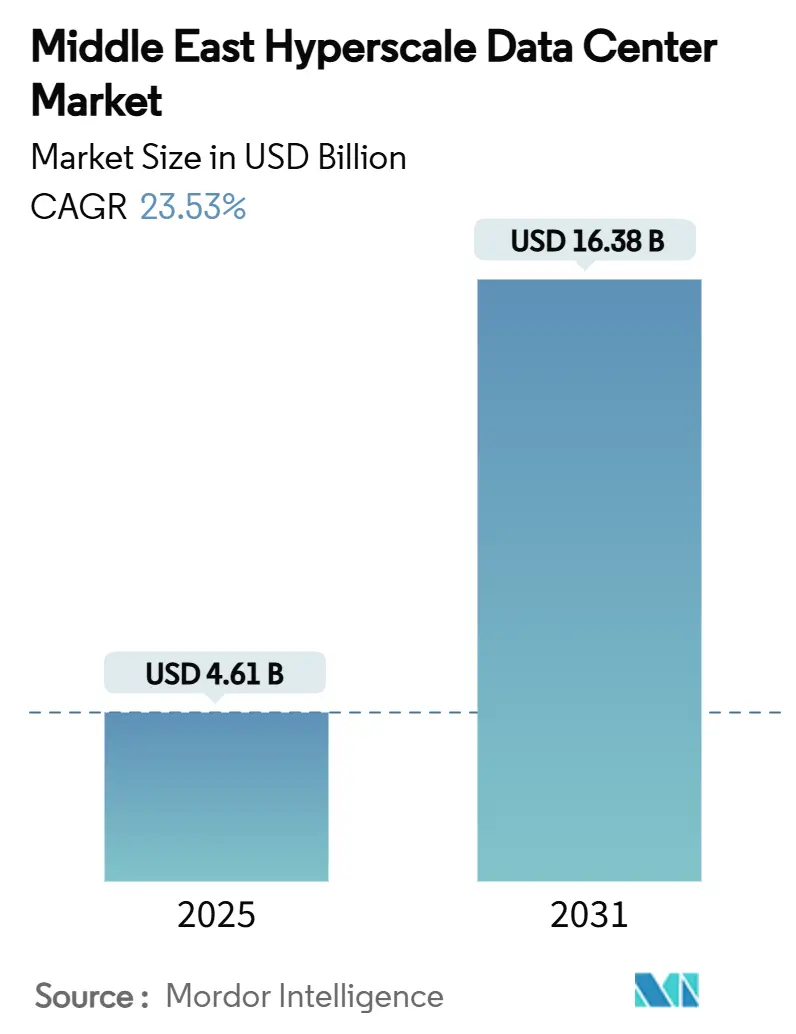

| Taille du Marché (2025) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 16.38 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 23.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale au Moyen-Orient par Mordor Intelligence

La taille du marché des centres de données hyperscale au Moyen-Orient est évaluée à 4,61 milliards USD en 2025 et devrait atteindre 16,38 milliards USD d'ici 2031, progressant à un TCAC de 23,53% sur la période. Les agendas souverains rapides d'économie numérique, l'arrivée de plusieurs régions cloud et l'abondance des ressources en énergies renouvelables positionnent le marché pour une expansion soutenue. Le passage aux charges de travail d'intelligence artificielle fait augmenter les densités de baies au-delà de 30 kW, accélérant l'adoption des systèmes de refroidissement liquide et faisant passer le volume de charge informatique installée de 1 850,4 MW en 2025 à 5 955,15 MW en 2031. L'environnement réglementaire régional - notamment Vision 2030 en Arabie saoudite et aux Émirats arabes unis - réduit les barrières à l'entrée pour les opérateurs mondiaux, tandis que les atterrissages de câbles sous-marins transforment les routes de la mer Rouge en corridors optimisés pour la latence. Ensemble, ces facteurs soutiennent l'une des trajectoires de croissance les plus rapides parmi les régions mondiales de centres de données.

Points clés du rapport

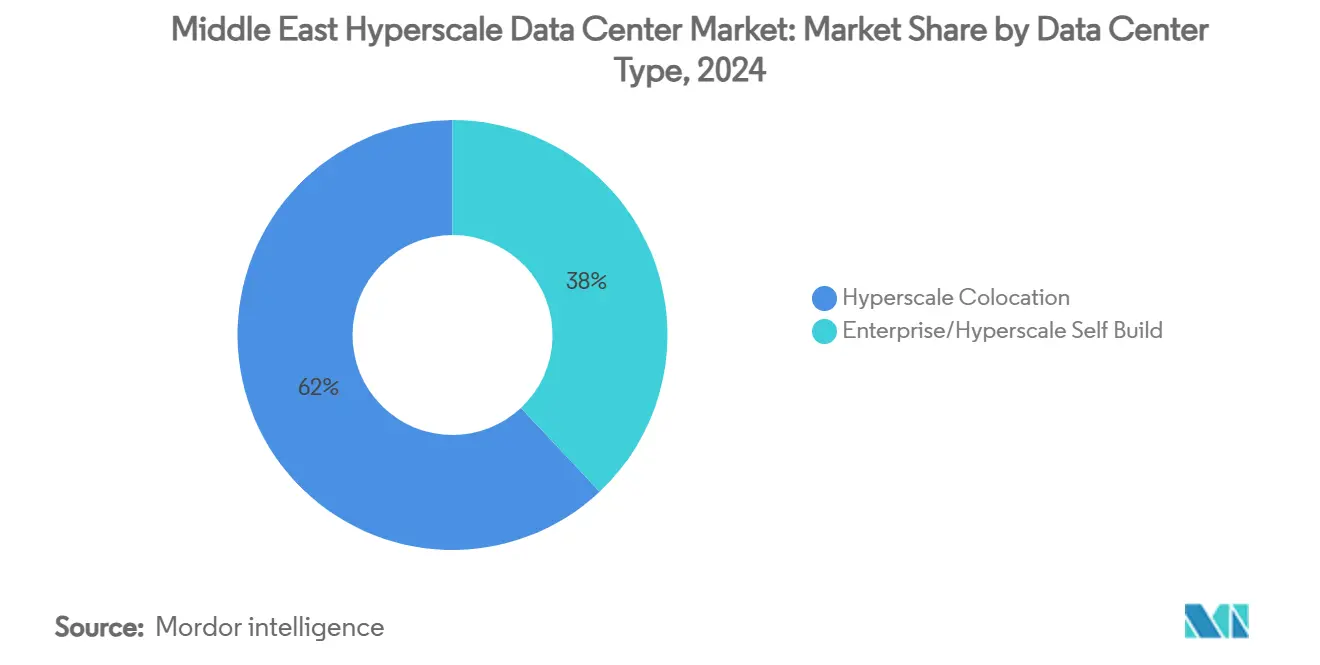

- Par type de centre de données, la colocation hyperscale a dominé avec une part de revenus de 62% en 2024, tandis que les projets hyperscale auto-construits devraient se développer à un TCAC de 23,60% jusqu'en 2030.

- Par composant, l'infrastructure informatique représentait 43% de la part du marché des centres de données hyperscale au Moyen-Orient en 2024, tandis que les solutions DCIM/BMS devraient progresser à un TCAC de 24,60% jusqu'en 2030.

- Par niveau de standard, les installations de Niveau III ont capturé 75% de la taille du marché des centres de données hyperscale au Moyen-Orient en 2024 ; les déploiements de Niveau IV progressent à un TCAC de 23,80% jusqu'en 2030.

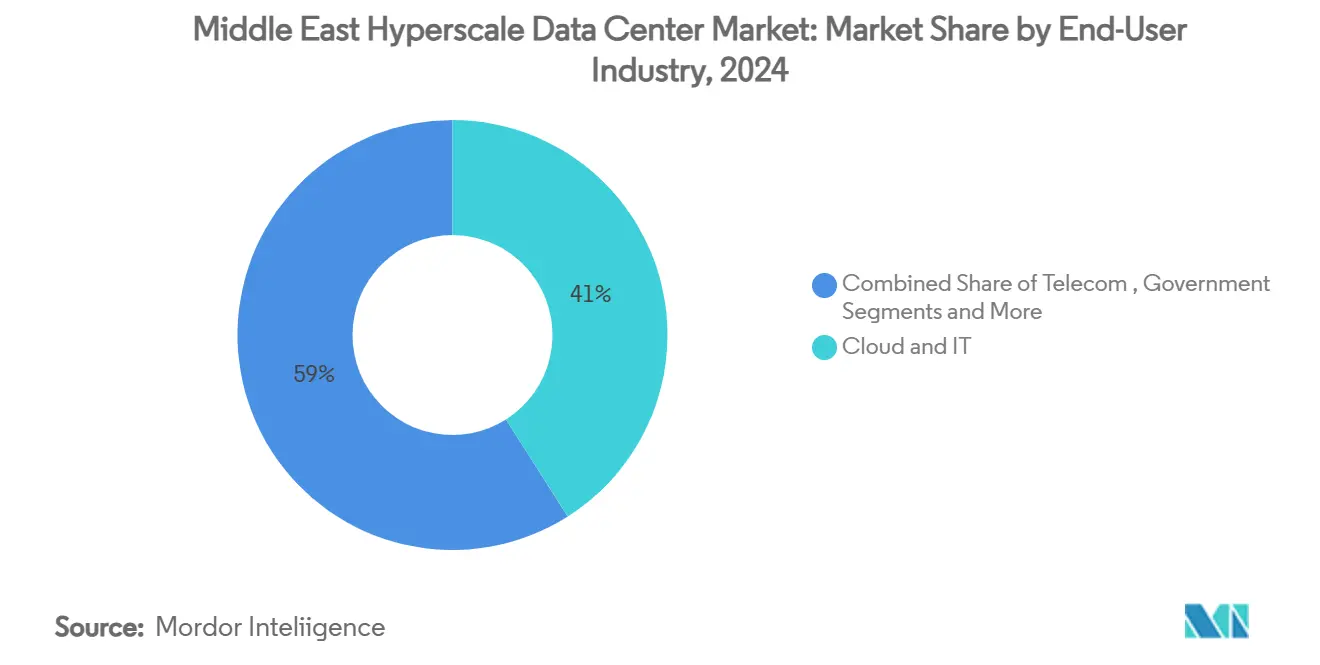

- Par secteur d'utilisateur final, le segment cloud et informatique détenait 41% de la taille du marché des centres de données hyperscale au Moyen-Orient en 2024, tandis que le secteur gouvernemental enregistre le TCAC le plus élevé à 25,50% jusqu'en 2030.

- Par taille de centre de données, les installations massives (25-60 MW) représentaient 57% du total des déploiements en 2024, tandis que les méga-campus affichent une croissance à un TCAC de 23,10% sur l'horizon de prévision.

Tendances et perspectives du marché des centres de données hyperscale au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les programmes d'économie numérique Vision 2030 accélérant les constructions hyperscale (Arabie saoudite, Émirats arabes unis) | 6.2% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Lancements de régions cloud par AWS, Microsoft et Google dans le CCG | 5.8% | Pays du CCG | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie solaire à grande échelle et d'hydrogène vert débloquant plus de 70% d'énergie renouvelable | 4.1% | Arabie saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| Les projets souverains de jumeaux numériques et de grands modèles de langage conduisant à des baies refroidies par liquide de plus de 30 kW | 3.9% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Les atterrissages de câbles 2Africa et BlueRaman transformant le corridor de la mer Rouge en hub de latence | 2.7% | Connectivité régionale | Long terme (≥ 4 ans) |

| Le financement en zones franches sans taxe réduisant l'obstacle au coût d'investissement pour les constructions de colocation | 2.1% | Émirats arabes unis (ADGM, DIFC) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'économie numérique Vision 2030 accélérant les constructions hyperscale

Les feuilles de route gouvernementales en Arabie saoudite et aux Émirats arabes unis traitent l'infrastructure numérique comme un pilier de diversification nationale, débloquant 21 milliards USD d'investissements confirmés et cautionnant des coentreprises telles que le projet de 100 MW à Riyad d'Equinix et le campus de 1,5 GW de DataVolt à NEOM. Les procédures d'autorisation accélérées, les exonérations fiscales et le capital des fonds souverains réduisent le risque d'exécution pour les opérateurs internationaux, stimulant des entrées supplémentaires de financements privés. L'approche coordonnée aligne les calendriers de développement urbain avec les mises à niveau de transport d'énergie, garantissant que les sites à grande échelle entrent en service au moment où la demande intérieure de services cloud et d'intelligence artificielle atteint son pic. Le marché des centres de données hyperscale au Moyen-Orient bénéficie donc de cadres politiques synchronisés rarement observés ailleurs.

Lancements de régions cloud par AWS, Microsoft et Google dans le CCG

L'annonce de trois régions cloud hyperscale en Arabie saoudite, aux Émirats arabes unis et au Qatar élève les performances locales de latence à parité avec les nœuds européens matures. Les engagements des locataires ancres - 5,3 milliards USD d'AWS en Arabie saoudite et 544 millions USD via Microsoft-du aux Émirats arabes unis - stimulent la pré-location de colocation en gros et contraignent les acteurs régionaux établis à améliorer leurs spécifications.[1]Reuters, "Amazon's AWS to launch Saudi Arabia data centers," reuters.comLa coexistence concurrentielle entre les acteurs hyperscale génère une demande multicloud de la part des entreprises et accélère les programmes de développement des compétences numériques portés par les employeurs, approfondissant ainsi un vivier de talents essentiel à l'expansion continue du marché des centres de données hyperscale au Moyen-Orient.

Accords d'achat d'énergie solaire à grande échelle et d'hydrogène vert débloquant plus de 70% d'énergie renouvelable

Le coût nivelé de l'électricité solaire dans le Golfe est tombé en dessous de 0,02 USD/kWh, permettant aux opérateurs de centres de données d'obtenir des accords d'achat d'énergie renouvelable d'une durée de 15 à 25 ans sans prime verte.[2]Bloomberg, "Race for AI supremacy in Middle East is measured in data centers," bloomberg.comDes projets tels que la centrale solaire de Moro Hub à Dubaï et le projet pilote d'hydrogène vert de Masdar à Abou Dhabi offrent aux opérateurs des voies crédibles vers des opérations à émissions nettes nulles. Des niveaux élevés d'irradiation et des terres disponibles confèrent à la région un avantage unique en termes de coût énergétique par rapport à de nombreux homologues européens et asiatiques, améliorant les perspectives de coût total de possession pour les futurs entrants sur le marché des centres de données hyperscale au Moyen-Orient.

Les projets souverains de jumeaux numériques et de grands modèles de langage conduisant à des baies refroidies par liquide de plus de 30 kW

Le modèle Jais 70B de G42 et sa feuille de route de superordinateur Cerebras à neuf systèmes exigent des densités de puissance de baies qui ne peuvent pas être satisfaites par le refroidissement à air seul. En réponse, des fournisseurs tels que Supermicro ont livré plus de 2 000 baies refroidies par liquide aux clients du CCG depuis mi-2024. Les entreprises d'ingénierie locales développent des capacités autour des technologies d'immersion et de refroidissement direct sur puce, ouvrant des opportunités de revenus de services pour les spécialistes des infrastructures mécaniques. La tendance à la densification élève la demande de solutions DCIM sophistiquées capables d'orchestrer le refroidissement, l'alimentation et le placement des charges de travail en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement de la capacité du réseau électrique et procédures d'autorisation pluriannuelles hors du Golfe | -3.4% | Levant, Afrique du Nord | Moyen terme (2-4 ans) |

| Les réglementations liées au stress hydrique limitant le refroidissement par évaporation à Riyad et Doha | -2.8% | Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| La rareté des routes de fibre optique de niveau 1 à travers le Levant entraînant un risque de latence | -2.1% | Levant, Jordanie, Liban | Long terme (≥ 4 ans) |

| La mise en miroir intra-pays pour la souveraineté des données gonflant le coût total de possession dans les marchés plus petits | -1.9% | Jordanie, Qatar, Oman | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de la capacité du réseau électrique et procédures d'autorisation pluriannuelles hors du Golfe

Les insuffisances de transport d'énergie portent les délais de file d'attente de raccordement au-delà de 36 mois en Jordanie et en Égypte, compromettant les calendriers d'engagement de construction pour les entreprises mondiales de colocation.[3]Uptime Institute, "News & Media", uptimeinstitute.com Les coûts de financement s'aggravent lorsque la certitude de raccordement diminue, reléguant les marchés hors-CCG au bas de la liste de priorités pour les investisseurs hyperscale. Les gouvernements allouent des plans de relance pour le renforcement du réseau, mais les contraintes d'approvisionnement en main-d'œuvre menacent la vitesse d'exécution et pourraient limiter les contributions à court terme de ces géographies au marché des centres de données hyperscale au Moyen-Orient.

Les réglementations liées au stress hydrique limitant le refroidissement par évaporation à Riyad et Doha

Les révisions du code de la construction saoudien et les mandats de conservation de l'eau du Qatar restreignent l'utilisation des tours de refroidissement à haute consommation d'eau dans les zones urbaines arides. Les opérateurs doivent passer à des systèmes en circuit fermé ou d'immersion liquide, ce qui augmente le coût d'investissement par MW jusqu'à 15%. Bien que les résultats en matière de durabilité s'améliorent, la charge financière pourrait dissuader les acteurs de plus petite taille sans accès aux économies d'échelle, tempérant marginalement la croissance du marché des centres de données hyperscale au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : dominance de la colocation face à l'accélération de l'auto-construction

La colocation détenait 62% des revenus de 2024, soulignant la dépendance régionale envers les prestataires de services capables de naviguer dans les complexités d'acquisition foncière et d'obtention des autorisations municipales. Les locataires hyperscale bénéficient d'un accès rapide au marché et des avantages de partage des risques inhérents au modèle de colocation. Pourtant, la voie de l'auto-construction affiche un TCAC de 23,60% jusqu'en 2030. Le campus dédié de Microsoft à Abou Dhabi et la région propriétaire d'AWS à Riyad illustrent le pivot vers une infrastructure détenue par l'opérateur qui offre une optimisation plus profonde pour les charges de travail d'intelligence artificielle. Le marché des centres de données hyperscale au Moyen-Orient connaît donc une maturation à double trajectoire dans laquelle les deux modèles coexistent : la colocation capturant les nouveaux entrants et l'auto-construction servant les opérateurs à grande échelle.

Les spécialistes de l'infrastructure financent des structures hybrides de construction-exploitation-transfert, permettant aux locataires de passer des suites multilocataires à des enveloppes personnalisées sans déplacer les charges de travail. L'arrangement préserve les flux de trésorerie de la colocation tout en satisfaisant les exigences des acteurs hyperscale en matière d'enveloppes de densité de puissance uniques, notamment pour les grappes de GPU refroidies par liquide. En conséquence, la proposition de valeur de la colocation évolue vers une disponibilité du cœur et de l'enveloppe du bâtiment assortie de droits d'expansion modulaire qui répondent aux courbes d'évolutivité imprévisibles des projets souverains d'intelligence artificielle.

Par composant : leadership de l'infrastructure informatique avec accélération des solutions DCIM

Les serveurs, le stockage et les réseaux ont contribué à 43% des dépenses de 2024, portés par des cycles de renouvellement continus nécessaires pour alimenter les grappes d'entraînement d'intelligence artificielle et maintenir la conformité aux mandats de souveraineté des données. Le déploiement récent de serveurs alimentés par AMD par Emirates NBD illustre l'adoption par les entreprises de plateformes à nombre élevé de cœurs. Les budgets d'infrastructure mécanique gonflent à mesure que les opérateurs implémentent des échangeurs de chaleur à l'arrière des baies et des plaques froides à refroidissement direct sur puce pour maintenir des baies de >30 kW. Les systèmes électriques progressent également, avec des appareillages de commutation à semi-conducteurs et des modules de transfert statique conçus pour des temps de commutation ultra-courts exigés par les installations de Niveau IV.

Les solutions DCIM et de gestion de bâtiment affichent la croissance la plus rapide à un TCAC de 24,60%. Core42 Compass 2.0 de G42 intègre la télémétrie des boucles de refroidissement liquide, des alimentations sans interruption et des ordonnanceurs de charges de travail, offrant aux opérateurs un plan d'observabilité unique. Les analyses infusées d'intelligence artificielle prédisent les signatures de défaillance des heures à l'avance, réduisant les temps d'arrêt non planifiés sur le marché des centres de données hyperscale au Moyen-Orient.

Par niveau de standard : prévalence du Niveau III avec dynamique du Niveau IV

Le Niveau III a capturé 75% de la capacité de 2024, s'alignant sur les secteurs qui imposent la maintenabilité simultanée plutôt que la tolérance complète aux pannes. Les prestataires locaux ont accumulé une expertise dans la satisfaction des critères d'audit de l'Uptime Institute, comme en témoigne la certification d'installation de Najm for Insurance Services. Plusieurs régulateurs bancaires stipulent encore le Niveau III comme exigence minimale pour le traitement des transactions domestiques, ancrant la demande de base.

Néanmoins, le Niveau IV progresse à 23,80% annuellement, catalysé par la recherche en intelligence artificielle et les charges de travail de défense intolérantes aux interruptions. Des projets comme Stargate UAE s'appuient sur une architecture électrique 2(N+1) et des alimentations à double utilité géographiquement séparées pour garantir zéro temps d'arrêt. À long terme, les plateformes nationales de jumeaux numériques et les simulateurs de véhicules autonomes devraient ancrer l'expansion du Niveau IV, faisant le lien entre les obligations de niveau de service et la sensibilité des charges de travail de prochaine génération.

Par secteur d'utilisateur final : dominance du cloud avec accélération du gouvernement

Le cloud et l'informatique représentaient 41% de la consommation en 2024, menés par les acteurs hyperscale et les fournisseurs de logiciels en tant que service qui exploitent les positions régionales pour la redondance multicloud. Les pipelines de migration des entreprises des géants du pétrole et du gaz et des conglomérats de distribution alimentent les pipelines de calcul, maintenant des taux d'absorption sains à travers les classes de services. Cependant, les agences gouvernementales enregistrent un TCAC de 25,50% - le plus élevé de tous les secteurs verticaux - à mesure que les ministères numérisent les portails de services aux citoyens et les dossiers de santé nationaux. Le déploiement par le Ministère de la santé et de la prévention du tissu de sécurité Fortinet sur 160 sites souligne les nouveaux moteurs de conformité en matière de cybersécurité.

Les opérateurs de télécommunications exploitent les empreintes de tours pour les nœuds de périphérie, tandis que les plateformes de diffusion en continu de médias localisent les grappes de transcodage pour minimiser la latence lors d'événements en direct. Les locataires du secteur de la fabrication et du commerce électronique adoptent respectivement l'internet industriel des objets et les analyses omnicanales, contribuant tous deux à des mégawatts supplémentaires au marché des centres de données hyperscale au Moyen-Orient.

Par taille de centre de données : préférence pour la grande échelle avec croissance des méga-campus

Les installations classées 25-60 MW constituent 57% des déploiements de 2024, équilibrant l'efficacité des coûts d'investissement et les contraintes pragmatiques de raccordement au réseau. Le site de 16 MW de Gulf Data Hub à Dubaï illustre le modèle : des modules évolutifs connectés à un poste de transformation 132 kV sur site atténuent les perturbations d'expansion. La catégorie soutient des stratégies de location multilocataires, divisant les salles entre les utilisateurs cloud, CDN et entreprises.

Les méga-campus au-delà de 60 MW affichent une croissance à un TCAC de 23,10%, portés par des plans d'usines d'intelligence artificielle tels que la feuille de route de 5 GW de Stargate UAE et l'accord de 1,5 GW de DataVolt à NEOM. Ces sites intègrent des parcs solaires à grande échelle et un stockage d'hydrogène de secours, déployant des jeux de barres en moyenne tension refroidis par liquide pour maintenir l'efficacité sous des densités extrêmes. La tendance signale un changement de paradigme sur le marché des centres de données hyperscale au Moyen-Orient, pivotant des campus en périphérie de ville vers des clusters industriels de plusieurs gigawatts ancrés par des énergies renouvelables sur site.

Analyse géographique

Les Émirats arabes unis et l'Arabie saoudite commandent collectivement la part du lion de la charge informatique installée et des nouveaux pipelines de construction, grâce à des réglementations accommodantes et des tarifs d'énergie renouvelable subventionnés. Dubaï accueille 28 sites de colocation actifs et fonctionne comme une passerelle intercontinentale, tirant parti d'un pool de bande passante sous-marine de plus de 100 Tbps qui assure des routes à faible latence vers l'Europe et l'Asie. La stratégie d'Abou Dhabi, soutenue par l'alliance énergétique de 25 milliards USD entre ADQ et Energy Capital Partners, finance les mises à niveau du réseau essentielles pour les parcs de centres de données de plusieurs gigawatts.

La politique Vision 2030 de l'Arabie saoudite canalise 21 milliards USD vers des constructions de centres de données à Riyad, Djeddah et Dammam, visant un objectif de charge informatique de 525 MW d'ici 2030. Les points d'atterrissage BlueRaman renforcent le statut de Djeddah en tant que hub de latence, catalysant la demande des entreprises pour des zones cloud nationales. Les incitations d'exonération fiscale du gouvernement inclinent davantage les investissements vers le royaume et renforcent la trajectoire du marché des centres de données hyperscale au Moyen-Orient.

Le statut de pont eurasiatique de la Turquie attire les débordements de charges de travail d'intelligence artificielle ; l'empreinte prévue d'Ankara par Khazna vise l'agrégation de services sur les deux marchés. Le Qatar renforce sa position grâce à des déploiements de villes intelligentes financés par des fonds souverains après la Coupe du Monde FIFA 2022. Bien que le Levant et les États d'Afrique du Nord soient en retard en raison des contraintes du réseau électrique, des poches de déploiements en périphérie émergent autour des sites d'atterrissage de câbles sous-marins, assurant une distribution à l'échelle régionale des opportunités du marché des centres de données hyperscale au Moyen-Orient.

Paysage concurrentiel

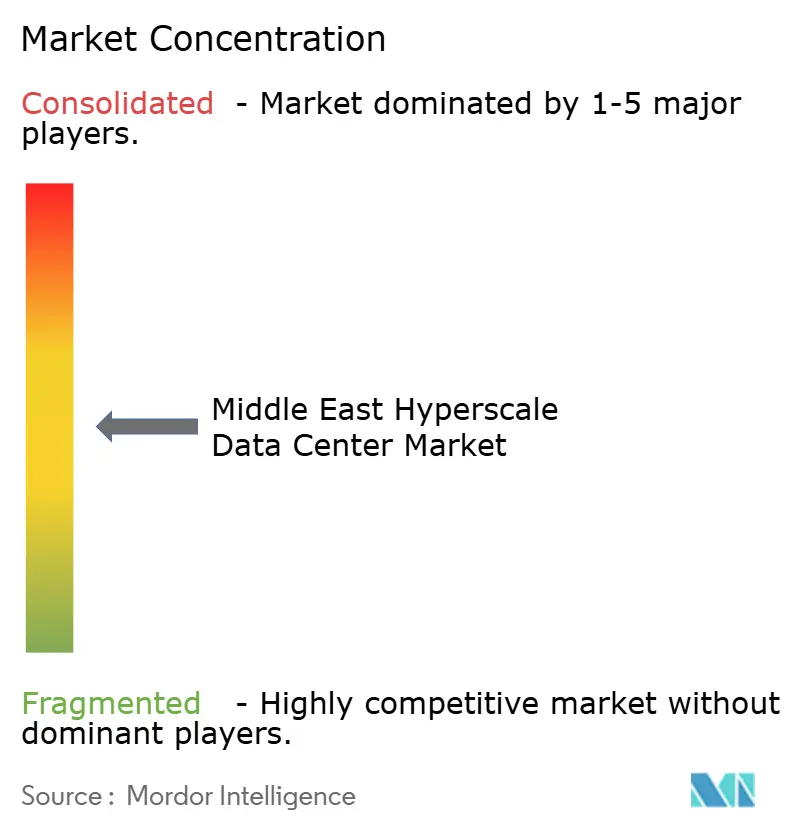

La concentration du marché est modérée. Les acteurs hyperscale mondiaux - AWS, Microsoft et Google - ancrent la demande par des lancements de régions de plusieurs milliards de dollars, garantissant un volume de capacité à long terme. Les spécialistes régionaux tels que Khazna de G42 et Gulf Data Hub exploitent de solides relations gouvernementales et une connaissance culturelle approfondie pour sécuriser rapidement des parcelles foncières de choix. Les groupes internationaux de colocation forment des coentreprises - la participation de 5 milliards USD de KKR dans Gulf Data Hub illustre ce schéma - pour marier les normes de conception mondiales à l'exécution locale.

La différenciation technologique est désormais centrale. Supermicro, Vertiv et Iceotope visent la domination du refroidissement liquide, fournissant des collecteurs personnalisés et des solutions d'immersion au niveau du châssis aux campus hyperscale d'Abou Dhabi et de Riyad. Les références en matière de durabilité deviennent un prérequis d'appel d'offres ; Khazna s'engage à n'utiliser aucun groupe électrogène diesel de secours, tandis que le site NEOM de DataVolt vise des opérations à émissions nettes nulles dès le premier jour. Parallèlement, les opérateurs de télécommunications établis tels que du et STC exploitent leurs actifs de fibre noire pour élaborer des propositions de colocation compétitives. Ces dynamiques créent un écosystème où les alliances et l'agilité technologique dictent la capture de parts sur le marché des centres de données hyperscale au Moyen-Orient.

Leaders du secteur des centres de données hyperscale au Moyen-Orient

Amazon Web Services (AWS)

Microsoft Corporation

Khazna Data Centers

Google LLC

Equinix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : G42 a lancé Stargate UAE, un cluster d'intelligence artificielle de 5 GW à Abou Dhabi.

- Avril 2025 : Microsoft et du ont convenu d'une installation hyperscale aux Émirats arabes unis pour 544 millions USD.

- Mars 2025 : ADQ a rejoint Energy Capital Partners pour des projets énergétiques de 25 milliards USD.

- Mars 2025 : Alfanar a annoncé 1,4 milliard USD pour des centres de données en Arabie saoudite.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des centres de données hyperscale au Moyen-Orient comme les revenus générés par les nouvelles installations qui fournissent plus de 25 MW de charge informatique installée et qui sont détenues ou louées par des fournisseurs de cloud, d'IA, de médias sociaux et de SaaS ; les ajouts de capacité sont évalués en même temps que les frais de services gérés associés.

Exclusions du champ d'application : Les salles de serveurs d'entreprise, les nœuds de télécommunications de moins de 1 MW et les conversions de coques rénovées ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscale auto-construit

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Groupes électrogènes

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies de serveurs

- Autre infrastructure mécanique

- Construction générale

- Développement du cœur et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection et suppression d'incendie et sécurité physique

- Solutions DCIM/SGT (Système de gestion technique)

- Infrastructure informatique

- Par niveau de standard

- Niveau III

- Niveau IV

- Par secteur d'utilisateur final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par zone géographique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Reste du Moyen-Orient

- Moyen-Orient

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des exploitants d'installations, des entrepreneurs EPC et des responsables de l'approvisionnement hyperscale dans les Émirats arabes unis, en Arabie saoudite et en Israël pour valider les rampes d'utilisation, les calendriers de refroidissement liquide et les objectifs de PUE réalisables ; ces informations ont permis d'affiner les hypothèses que nous avions formulées dans le cadre de notre travail documentaire.

Recherche documentaire

Nous avons recueilli des données de base à partir des statistiques ICT de l'autorité de régulation des télécommunications, des bulletins de réseau de Gulf Energy, des certificats de niveau de l'Uptime Institute, des dossiers douaniers détaillant les importations de serveurs et des dossiers de construction saisis dans D&B Hoovers, tandis que les flux d'informations ont été passés au crible par Dow Jones Factiva. Ces références ont mis en évidence les pipelines de construction hyperscale, les densités de baies en vigueur et les tarifs d'électricité régionaux qui constituent notre base de référence. Les plans directeurs des villes intelligentes du CCG, les calendriers d'atterrissage des câbles sous-marins et les livres blancs sur la politique en matière d'intelligence artificielle nous ont fourni un contexte supplémentaire. Les sources citées sont illustratives ; de nombreuses autres références ont permis de les vérifier.

Dimensionnement du marché et prévisions

Une construction descendante commence par les inventaires de capacité électrique des pays et les ajouts de mégawatts annoncés, qui sont ensuite tarifés à l'aide de taux de $/kW échantillonnés et de majorations de service. Les récapitulatifs des fournisseurs concernant les livraisons d'appareillages de connexion, de générateurs et de modules préfabriqués permettent d'effectuer des vérifications ascendantes avant que les totaux ne soient finalisés. Des variables clés telles que les livraisons de ports 400 G, les densités de racks GPU, les échéances de Cloud souverain, les divulgations de capex d'hyperscaler, les prix régionaux de l'énergie et les nouveaux atterrissages de câbles alimentent une régression multivariée qui projette les revenus jusqu'en 2031. Les bandes de scénario couvrent les coûts énergétiques ou les changements de politique, et les lacunes des données dans les listes de fournisseurs sont comblées par des moyennes modérées provenant des pairs interrogés.

Cycle de validation et de mise à jour des données

Les résultats du modèle font l'objet d'une double révision par un analyste, d'un examen des écarts par rapport à des outils indépendants de suivi des capacités et d'une nouvelle vérification avec les personnes précédemment interrogées. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lorsqu'un événement unique modifie la capacité régionale de cinq pour cent ou plus.

Pourquoi le centre de données hyperscale de Mordor au Moyen-Orient commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises découpent la géographie différemment, s'appuient sur des pipelines de construction datés ou appliquent des indexations de prix forfaitaires.

Les principaux facteurs d'écart comprennent la combinaison de l'Afrique avec le Moyen-Orient, l'omission des revenus de l'autoconstruction ou le gel des prix de l'immobilier, même si la densité augmente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,61 B (2025) | Renseignements sur le Mordor | |

| USD 1,51 B (2024) | Conseil régional A | Combine l'AME, les recettes uniquement, l'audit à capacité limitée |

| USD 1,74 B (2023) | Journal professionnel B | Intégration de la colocation de niveau II-III dans le champ d'application, ancienne base de référence, pas d'ajustement prix-densité |

Ces comparaisons montrent que la sélection progressive des variables de Mordor Intelligence, la cadence de mise à jour annuelle et la validation à deux niveaux fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer à l'aide de données vérifiables publiquement.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale au Moyen-Orient ?

Le marché est évalué à 4,61 milliards USD en 2025 et devrait atteindre 16,39 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché ?

La colocation hyperscale représente 62% des revenus de 2024.

À quelle vitesse les installations de Niveau IV se développent-elles ?

Les déploiements de Niveau IV se développent à un TCAC de 23,80% jusqu'en 2030.

Pourquoi les baies refroidies par liquide gagnent-elles en popularité ?

Les grappes d'entraînement d'intelligence artificielle exigent des densités de puissance supérieures à 30 kW par baie, que les systèmes de refroidissement liquide peuvent supporter plus efficacement que le refroidissement à air traditionnel.

Quels pays dominent la capacité régionale ?

Les Émirats arabes unis et l'Arabie saoudite détiennent ensemble la majorité de la charge informatique installée, grâce à des politiques favorables et à l'accès aux énergies renouvelables.

Quelles mesures de durabilité les opérateurs adoptent-ils ?

De nombreux campus s'approvisionnent en énergie solaire via des accords d'achat d'énergie à long terme et explorent l'hydrogène vert comme solution de secours, visant des mélanges d'énergie renouvelable dépassant 70%.

Dernière mise à jour de la page le: