Taille et Part du Marché des Centres de Données Hyperscale au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

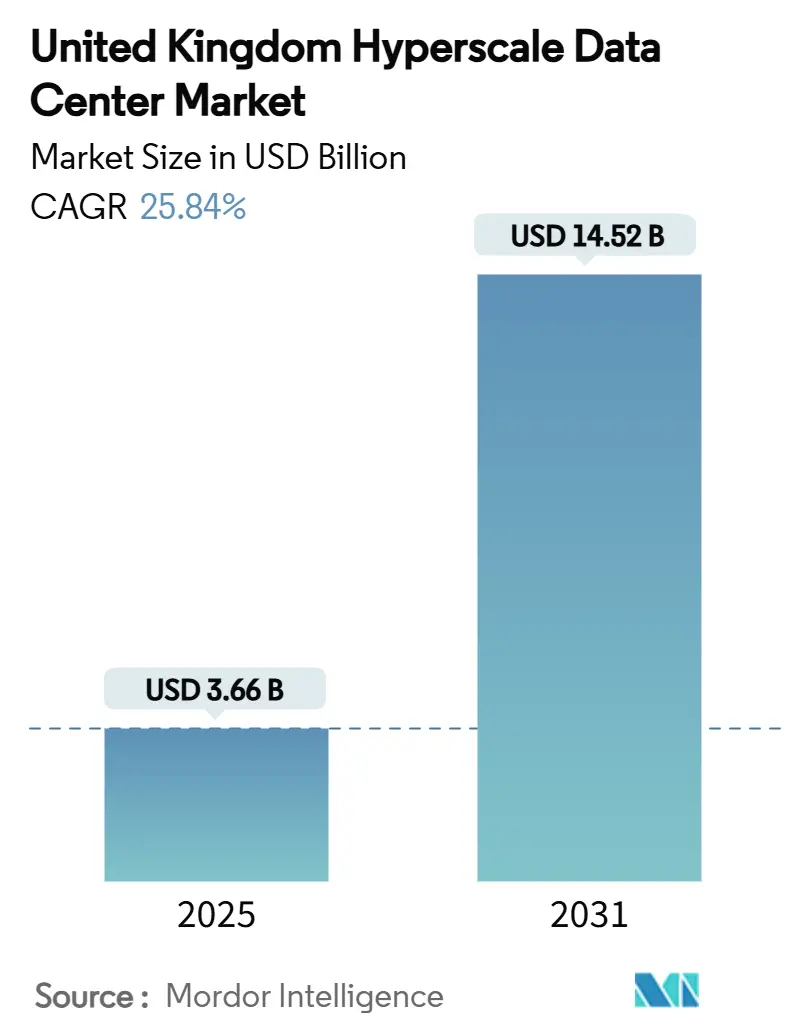

| Taille du Marché (2025) | 3.66 Milliards de dollars |

| Taille du Marché (2030) | 14.52 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 25.84% CAGR |

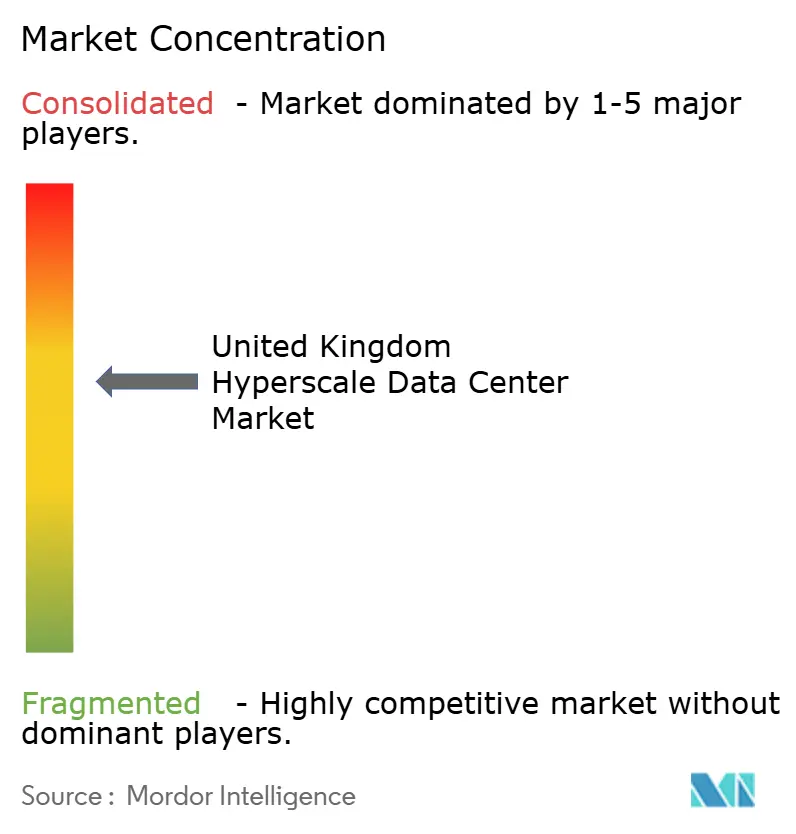

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale au Royaume-Uni par Mordor Intelligence

La taille du marché des centres de données hyperscale au Royaume-Uni a atteint 3 657,93 millions USD en 2025 et devrait progresser jusqu'à 14 522,66 millions USD d'ici 2031, avec un TCAC de 25,84%. La capacité croît en parallèle, la charge informatique installée devant passer de 3 485,33 MW en 2025 à 8 381,65 MW d'ici 2031, soit un TCAC de 15,75%. La demande de zones cloud souveraines, de baies optimisées pour l'IA et d'approvisionnements énergétiques sécurisés accélère la croissance de la valeur plus rapidement que la capacité, faisant du marché des centres de données hyperscale au Royaume-Uni l'arène d'infrastructure numérique la plus dynamique d'Europe. Les évolutions de la densité de puissance, passant de 5 à 10 kW à 80-100 kW par baie, l'adoption du refroidissement liquide à grande échelle, et le statut d'Infrastructure Nationale Critique (CNI) accordé par le gouvernement reconfigurent les critères d'investissement. Les barrières concurrentielles reposent désormais sur les allocations de puissance sécurisées sur le réseau, l'association d'énergies renouvelables et nucléaires, et des sites à l'échelle de campus pouvant accueillir des clusters d'IA de plus de 200 MW, qui ensemble sous-tendent des opportunités de revenus exceptionnels pour les opérateurs établis disposant d'avantages énergétiques.

Points Clés du Rapport

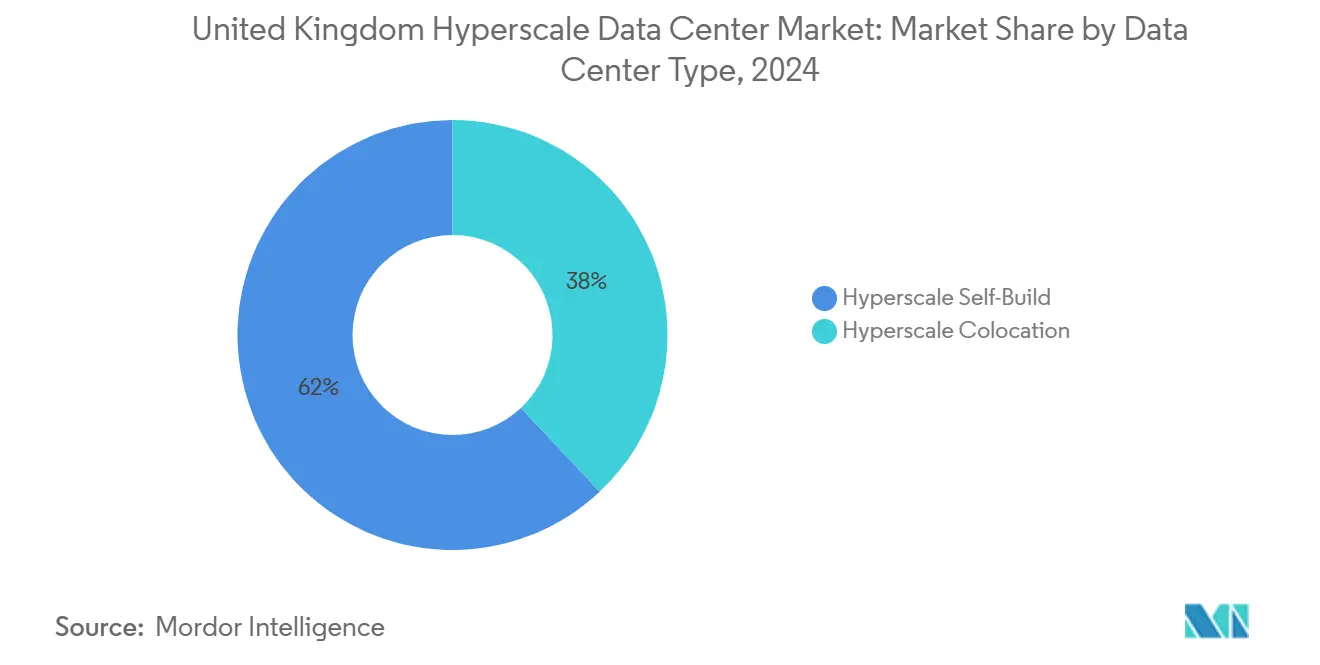

- Par type de centre de données, les installations auto-construites ont représenté 62% de la part du marché des centres de données hyperscale au Royaume-Uni en 2024, tandis que la colocation hyperscale a enregistré le TCAC le plus rapide de 17,4% jusqu'en 2031.

- Par composant, l'infrastructure informatique était en tête avec une part de 41% de la taille du marché des centres de données hyperscale au Royaume-Uni en 2024 ; les systèmes de refroidissement devraient se développer à un TCAC de 27% jusqu'en 2031.

- Par niveau standard, le Niveau III détenait 71% de part de marché en 2024, tandis que l'infrastructure de Niveau IV progresse à un TCAC de 14,2% jusqu'en 2031.

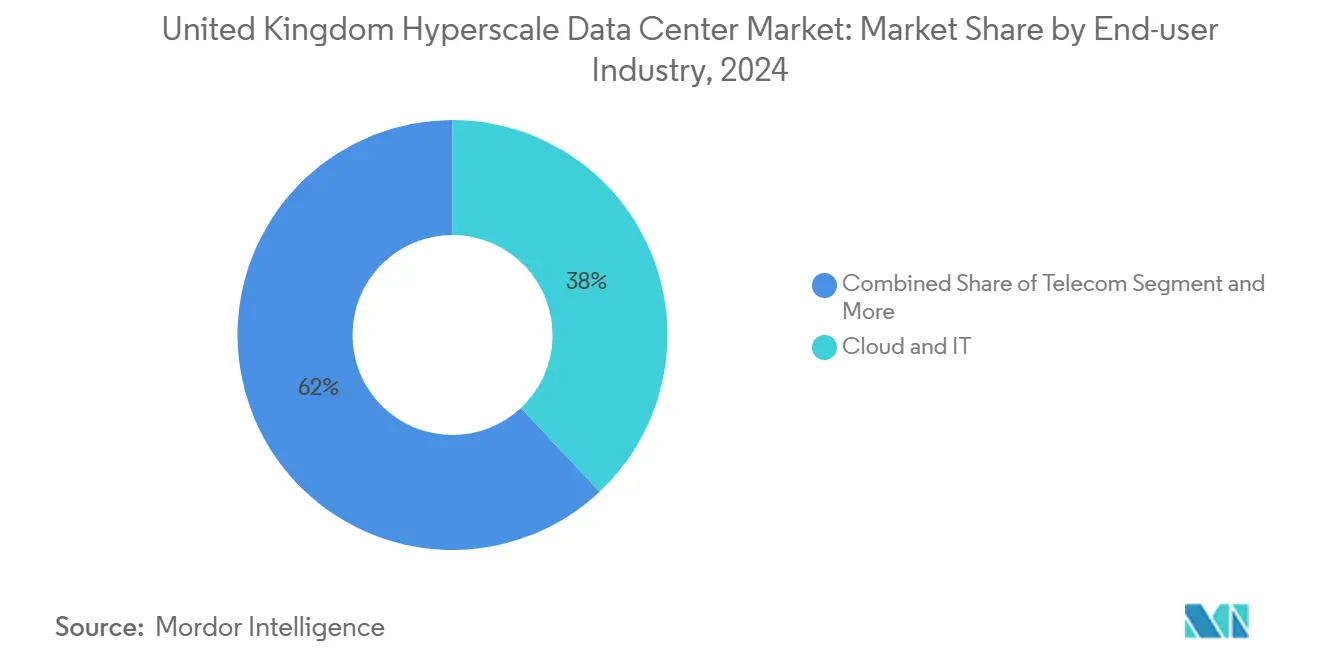

- Par secteur d'utilisation final, le cloud et l'informatique ont conservé une part de 38% en 2024, et connaissent une croissance à un TCAC de 23,8% entre 2025 et 2031.

- Par taille de centre de données, les installations massives ont capté 46% de la taille du marché des centres de données hyperscale au Royaume-Uni en 2024 ; les méga-installations progressent à un TCAC de 19,5% jusqu'en 2031.

- Par géographie, l'Angleterre - Sud-Est a conservé une part de 54,00% en 2024, et l'Écosse connaît une croissance à un TCAC de 16,10% entre 2025 et 2031.

Tendances et Perspectives du Marché des Centres de Données Hyperscale au Royaume-Uni

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Explosion de la densité de puissance des baies IA/ML | +8.20% | Installations principales en Angleterre Sud-Est, Écosse | Court terme (≤ 2 ans) |

| Clusters d'inférence IA générative nécessitant un refroidissement liquide à l'échelle des campus | +6.80% | Campus hyperscale nationaux | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie verte adossés aux RMC abaissant le PUE sur la durée de vie | +4.10% | Écosse, Nord de l'Angleterre | Long terme (≥ 4 ans) |

| Convergence 5G périphérie-cœur stimulant le développement des marchés secondaires | +3.70% | Midlands d'Angleterre, Pays de Galles | Moyen terme (2 à 4 ans) |

| Zones cloud souveraines du secteur public | +5.30% | Campus sécurisés en Angleterre Sud-Est | Court terme (≤ 2 ans) |

| Rapatriement des charges de travail fintech sensibles à la latence | +2.90% | Londres, Édimbourg | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion de la Densité de Puissance des Baies IA/ML

Le bond de 5-10 kW à 80-100 kW par baie impose des rénovations complètes sur les sites existants, créant une opportunité de mise à niveau de 2,3 milliards USD. Les baies IA haute densité nécessitent un refroidissement liquide, des dorsales électriques réarchitecturées et des solutions d'alimentation sans interruption compactes conçues pour les charges en rafale [1].Schneider Electric, "Schneider Electric annonce de nouvelles solutions pour relever les défis de l'énergie et du développement durable induits par l'IA", se.comLes installations du Sud-Est accélèrent leurs projets de refroidissement d'urgence pour conserver les contrats GPU, tandis que l'Écosse attire de nouvelles constructions là où la puissance et la marge de refroidissement existent. Les chaînes d'approvisionnement pivotent des fournisseurs de refroidissement par air vers les spécialistes du refroidissement par immersion, perturbant les fournisseurs traditionnels d'infrastructure mécanique. Les opérateurs incapables de financer les mises à niveau de densité risquent l'obsolescence de leurs actifs.

Les Clusters d'Inférence IA Générative Exigent des Solutions de Refroidissement Liquide à l'Échelle des Campus

Les clusters d'IA générative sur un seul campus soutiennent des charges supérieures à 100 MW et atteignent un PUE aussi bas que 1,02 avec le refroidissement par immersion. Les opérateurs qui assemblent des campus IA de 200 MW captent une part disproportionnée du budget, car les contraintes de latence empêchent la dispersion des charges de travail. Le déploiement par Stellium de cuves d'immersion compatibles avec l'Open Compute à Newcastle illustre un virage national vers le refroidissement liquide. Les conceptions de refroidissement propriétaires se multiplient à mesure que les hyperscaleurs internalisent l'ingénierie thermique, réduisant les marges des fournisseurs mécaniques tiers. L'effet de regroupement intensifie les négociations sur la puissance du réseau, consolidant les avantages du premier entrant pour les sites disposant de raccordements 400 kV pré-approuvés.

Les Accords d'Achat d'Énergie Verte Adossés aux Réacteurs Modulaires de Petite Taille Permettent l'Optimisation du PUE sur la Durée de Vie

L'intégration des Réacteurs Modulaires de Petite Taille (RMC) promet une charge de base sans carbone 24 h/24 et 7 j/7 et une réduction du PUE sur la durée de vie allant jusqu'à 20%. La politique d'énergie propre désigne les centres de données comme locataires d'ancrage pour les RMC, débloquant 500 GW de libération de capacité réseau. Le réseau riche en énergie éolienne d'Écosse se marie bien avec les RMC pour des portefeuilles hybrides combinant charge de base et énergies renouvelables, permettant un PUE inférieur à 1,1. Les baux fonciers de vingt ans à proximité des zones RMC désignées indiquent comment la sécurité énergétique éclipse la proximité métropolitaine comme premier critère de sélection de site. Les premiers adopteurs de RMC verrouilleront des coûts énergétiques prévisibles pour 60 ans, construisant des fossés de coûts formidables.

La Convergence 5G Périphérie-Cœur Stimule le Développement des Marchés Secondaires

La 5G autonome atteignant des vitesses de téléchargement de 1,85 Gbps valide le traitement périphérique en moins de 10 ms, incitant à des constructions distribuées dans les Midlands et au Pays de Galles. Les faibles coûts fonciers et les friches industrielles réhabilitées soutiennent des nœuds périphériques compacts reliés aux cœurs hyperscale. La reconversion de Bridgend par Vantage illustre comment les zones désindustrialisées peuvent accueillir des campus de 10 bâtiments répondant aux exigences de latence de l'industrie manufacturière et des médias. La convergence périphérie-cœur diversifie la capacité nationale en dehors de Londres, atténuant les goulets d'étranglement régionaux du réseau et créant de nouveaux pôles d'emploi.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Règles de délestage du réseau local plafonnant les prélèvements supérieurs à 30 MW | -4.60% | Angleterre Sud-Est | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement GPU / photonique sur silicium | -3.20% | National | Moyen terme (2 à 4 ans) |

| Limites de prélèvement d'eau en rivière et interdictions d'utilisation de l'eau | -2.80% | Zones à stress hydrique du Sud-Est | Long terme (≥ 4 ans) |

| Taxes sur la chaleur et le carbone | -1.90% | Grand Londres | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Règles de Délestage du Réseau Local Créent des Goulets d'Étranglement de Capacité

Les réformes qui donnent la priorité aux connexions ' prêtes et nécessaires ' ont relégué les centres de données de plus de 60 MW en fin de file d'attente, retardant jusqu'à 40% de la capacité en pipeline. Les contrats interruptibles introduisent un risque opérationnel, obligeant les opérateurs à financer la production sur site ou les systèmes de stockage d'énergie par batteries. La rareté gonfle les primes foncières pour les parcelles disposant d'une puissance contractuelle et avantage les opérateurs établis qui ont verrouillé tôt la capacité 400 kV. Des approches indépendantes du réseau telles que les RMC et les centrales à hydrogène vert font leur chemin à mesure que le délestage persiste [2]National Grid ESO, "Connections Queue Update January 2025," nationalgrideso.com

Les Goulets d'Étranglement dans la Chaîne d'Approvisionnement GPU et Photonique sur Silicium Contraignent l'Infrastructure IA

Les files d'attente d'attribution pour les GPU NVIDIA H100 s'étendent jusqu'en 2026, et les pénuries de substrats TRX5090 ralentissent le déploiement des architectures de commutation. Les grands hyperscaleurs signent des pré-paiements pluriannuels, évinçant les acteurs plus modestes. Les délais de livraison prolongés poussent les opérateurs à étaler leurs aménagements, réduisant le taux d'utilisation de capacité à court terme. Les incertitudes d'approvisionnement en puces pourraient réduire les TCAC de déploiement de 3,2%, bien que les expansions des fonderies de photonique sur silicium en Europe pourraient soulager la pression à partir de 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : Prédominance de l'Auto-Construction avec Accélération de la Colocation

Les installations auto-construites détenaient 62% de la part du marché des centres de données hyperscale au Royaume-Uni en 2024, les hyperscaleurs ayant conçu des aménagements propriétaires pour la disponibilité de l'entraînement IA. Ces campus sur mesure intègrent des chemins de câbles personnalisés, un refroidissement direct sur puce, et des suites de sécurité renforcées résistantes aux explosions. La taille du marché des centres de données hyperscale au Royaume-Uni pour les actifs auto-construits devrait suivre le rythme des exigences d'IA souveraine jusqu'en 2030, bien que l'expansion dépende des raccordements au réseau.

La colocation hyperscale, affichant un TCAC de 17,4%, attire les entreprises cherchant des clusters IA sans dépense en capital. Les locataires des services financiers utilisent la colocation pour satisfaire aux obligations réglementaires d'hébergement, tandis que les fournisseurs cloud déchargent leurs nœuds de reprise après sinistre. La consolidation, illustrée par les acquisitions londoniennes de Digital Realty, crée des opérateurs multi-campus capables de proposer des salles IA de 20 MW à la demande.

Par Composant : L'Infrastructure Informatique en Tête, Essor du Refroidissement Liquide

L'infrastructure informatique est restée le composant le plus important, représentant 41% de la taille du marché des centres de données hyperscale au Royaume-Uni en 2024. Les serveurs optimisés pour les GPU et les architectures NVMe dominent les nouveaux déploiements de baies à mesure que les charges de travail IA prennent le dessus.

Le refroidissement liquide est le segment en rupture, dont la croissance est prévue à un TCAC de 27% à mesure que les densités de baies augmentent. Les fournisseurs livrent des cuves d'immersion pré-intégrées avec détection de fuites, et les fabricants d'équipements d'origine proposent des GPU prêts pour les réfrigérants. L'infrastructure électrique évolue vers des cadres d'alimentation sans interruption modulaires au lithium-ion dépassant 5 MW par bloc, tandis que l'infrastructure mécanique se tourne vers des unités de distribution de réfrigérant avec des boucles de 800 kW.

Par Niveau Standard : La Prédominance du Niveau III Cède la Place à la Prime du Niveau IV

Le Niveau III représentait 71% de part en 2024 en raison de son rapport coût-efficacité pour les charges d'entreprise courantes. Les opérateurs peuvent effectuer la maintenance sans interruption de service, supportant la plupart des charges de travail SaaS et web.

Le Niveau IV se développe à un TCAC de 14,2% car l'entraînement des modèles IA ne peut tolérer les interruptions qui réinitialisent des travaux de plusieurs semaines. La part du marché des centres de données hyperscale au Royaume-Uni pour les salles de Niveau IV s'élargit dans les zones cloud souveraines et financières. Les primes d'investissement de 40 à 60% sont atténuées par les pénalités d'indisponibilité évitées.

Par Secteur d'Utilisation Final : Le Leadership du Cloud et de l'Informatique Défié par l'Essor de l'IA/HPC

Le cloud et l'informatique ont capté 38% de part de marché en 2024, avec AWS, Azure et Google Cloud qui étendent le calcul général. Les opérateurs de télécommunications maintiennent une part stable grâce aux nœuds périphériques 5G.

Le cloud et l'informatique détiennent la part de marché à la croissance la plus rapide de 23,8% sur le marché des centres de données hyperscale au Royaume-Uni en raison de l'adoption croissante du cloud et de la transformation numérique. Les entreprises migrent rapidement vers une infrastructure basée sur le cloud pour améliorer l'évolutivité et l'efficacité. Les fournisseurs hyperscale étendent la capacité des centres de données pour répondre à cette demande. Cette croissance est également alimentée par les charges de travail IA et les stratégies cloud hybrides.

Par Taille de Centre de Données : Les Installations Massives Dominent Tandis que l'Échelle Méga S'accélère

Les installations massives (supérieures à 25 MW et inférieures ou égales à 60 MW) détenaient 46% de part en 2024 car elles équilibrent la rentabilité économique et le pragmatisme des files d'attente de raccordement au réseau. Elles restent l'ancre de la plupart des campus multi-locataires.

Les méga-installations (supérieures à 60 MW) connaissent une croissance à un TCAC de 19,5%. Le projet de 750 MW de Blackstone dans le Northumberland illustre cette dynamique. La sécurisation de raccordements 400 kV et de sous-stations de 200 MVA sur site devient la norme pour les nouveaux méga-projets, reconfigurant la chaîne d'approvisionnement des fournisseurs vers les transformateurs à l'échelle des services publics et les appareillages de commutation à haute capacité.

Analyse Géographique

Le Sud-Est de l'Angleterre a conservé 54% de part en 2024 grâce au couloir financier à faible latence de Londres et aux atterrissages de câbles sous-marins. Le délestage du réseau et les restrictions d'utilisation de l'eau plafonnent cependant les ajouts supplémentaires en mégawatts, obligeant les opérateurs à adopter des systèmes en circuit fermé et des économiseurs côté air, augmentant les coûts d'exploitation.

L'Écosse affiche le TCAC le plus rapide à 16,1%, soutenu par des réseaux riches en énergie éolienne, un climat frais et une planification simplifiée. Les accords d'achat d'énergie liés aux renouvelables et les programmes pilotes de RMC attirent les hyperscaleurs à la recherche d'énergie sans carbone. 33,5 milliards USD de constructions engagées soulignent la confiance des investisseurs.

Les Midlands et le Nord émergent comme zones de débordement, aidés par des parcs industriels réhabilités et des boucles de fibre noire améliorées. Des projets tels que le campus de Manchester de Kao Data ancrent les charges de travail périphériques de l'industrie manufacturière. Le Pays de Galles exploite les reconversions industrielles comme Bridgend pour accueillir des campus de 10 salles, diversifiant la capacité nationale.

Paysage Concurrentiel

La concurrence s'intensifie mais reste modérément consolidée. Les barrières en capital et en accès au réseau accordent aux opérateurs établis des avantages d'échelle, mais les nouveaux entrants dotés d'innovations énergétiques érodent ces fossés. Les hyperscaleurs intègrent verticalement, concevant des collecteurs de refroidissement liquide personnalisés et des plans de sous-stations sur site. Les géants de la colocation répondent en acquérant des sites disposant d'une puissance contractuelle et en proposant des suites prêtes pour l'IA.

La stratégie énergétique est devenue le principal facteur de différenciation. Les opérateurs sécurisant des RMC ou des accords d'achat d'énergie éolienne à long terme annoncent un PUE inférieur à 1,2 et une neutralité carbone 24 h/24 et 7 j/7, influençant les achats des hyperscaleurs. La différenciation technologique se concentre sur le refroidissement par immersion et les architectures de commutation photonique sur silicium à haute vitesse. Les projets de récupération de chaleur résiduelle, tels que les partenariats de chauffage de piscines, créent des récits de valeur sociale.

L'entrée sur le marché est la plus difficile dans le Sud-Est en raison de la saturation des files d'attente de délestage. Les stratégies sur les marchés secondaires dans les Midlands et en Écosse attirent des financements de capital-investissement mais doivent rivaliser sur la vitesse de construction et la conformité cloud souveraine. Les fusions-acquisitions stratégiques, illustrées par l'acquisition de Yondr par DigitalBridge, reconfigurent la carte de propriété à mesure que les fonds recherchent des rendements à long terme similaires aux services publics.

Leaders du Secteur des Centres de Données Hyperscale au Royaume-Uni

Amazon Web Services (AWS)

Microsoft Corp.

Meta Platforms, Inc.

Oracle Corp.

Alphabet Inc. (Google Cloud)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : CoreWeave a lancé ses deux premiers centres de données au Royaume-Uni à Crawley et dans les Docklands de Londres pour soutenir les charges de travail IA basées sur NVIDIA.

- Janvier 2025 : Vantage Data Centers a obtenu une injection de fonds propres de 9,2 milliards USD pour développer un campus de 10 bâtiments à Bridgend.

- Janvier 2025 : Nscale s'est engagé à investir 2 milliards GBP pour des sites axés sur l'IA, en commençant par une installation de 50 MW dans l'Essex.

- Décembre 2024 : Schneider Electric a dévoilé les architectures de référence Galaxy VXL ASI et co-conçues avec NVIDIA ciblant les densités de puissance IA.

- Octobre 2024 : DigitalBridge a accepté d'acquérir Yondr Group, ajoutant 420 MW à son pipeline de développement.

- Septembre 2024 : Le gouvernement britannique a accordé aux centres de données le statut d'Infrastructure Nationale Critique (CNI), alignant les incitations en matière de sécurité et de planification.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché britannique des centres de données à grande échelle comme toute installation construite ou entièrement convertie dans le pays qui fournit au moins 5 MW de charge informatique contiguë à un seul locataire de cloud ou de plateforme numérique et qui offre une connectivité dense, une alimentation de secours N+1 et un refroidissement à haute efficacité adapté aux clusters d'intelligence artificielle. Selon Mordor Intelligence, les campus auto-construits et les salles de gros louées par des opérateurs hyperscale entrent dans ce cadre.

Exclusion du champ d'application : les micro-sites, les salles de serveurs d'entreprise et les suites de colocation à plusieurs locataires dont la puissance est inférieure au seuil de 5 MW ne sont pas pris en compte dans l'analyse.

Aperçu de la segmentation

- Par Type de Centre de Données

- Auto-Construction Hyperscale

- Colocation Hyperscale

- Par Composant

- Infrastructure Informatique

- Infrastructure Serveurs

- Infrastructure de Stockage

- Infrastructure Réseau

- Infrastructure Électrique

- Unité de Distribution d'Alimentation

- Commutateurs de Transfert et Appareillages de Commutation

- Systèmes d'Alimentation Sans Interruption

- Générateurs

- Autre Infrastructure Électrique

- Infrastructure Mécanique

- Systèmes de Refroidissement

- Baies

- Autre Infrastructure Mécanique

- Construction Générale

- Développement du Noyau et de l'Enveloppe

- Installation et Mise en Service

- Ingénierie de Conception

- Systèmes d'Incendie, de Sécurité et de Sûreté

- Solutions DCIM / SGT

- Infrastructure Informatique

- Par Niveau Standard

- Niveau III

- Niveau IV

- Par Secteur d'Utilisation Final

- Cloud et Informatique

- Télécommunications

- Médias et Divertissement

- Gouvernement

- Banque, Services Financiers et Assurance

- Industrie Manufacturière

- Commerce Électronique

- Autres Utilisateurs Finaux

- Par Taille de Centre de Données

- Grande (Inférieure ou égale à 25 MW)

- Massive (Supérieure à 25 MW et inférieure ou égale à 60 MW)

- Méga (Supérieure à 60 MW)

- Par Géographie

- Angleterre - Sud-Est

- Angleterre - Midlands

- Angleterre - Nord

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des entrepreneurs en conception-construction, des responsables des achats d'énergie chez des opérateurs à grande échelle et des transporteurs de fibre optique longue distance à Londres, à Manchester et en Écosse. Les conversations ont permis de clarifier les coûts de construction par MW, les trajectoires de densité des racks, les primes d'énergie renouvelable et les calendriers de mise en service, comblant ainsi les lacunes laissées par les sources publiées.

Recherche documentaire

Nous avons d'abord cartographié la capacité nationale en utilisant les dossiers de planification publique du département pour le nivellement par le haut, les files d'attente pour les connexions ESO de National Grid, les décomptes d'importation de serveurs de HMRC et les actes du cadastre autour de Slough et de Dagenham. D'autres éléments de contexte ont été fournis par les documents de position du techUK, les registres de pannes de l'Uptime Institute, les ventes d'électricité de l'Ofgem et les études évaluées par les pairs sur l'efficacité du refroidissement par liquide. Les documents 10-K des entreprises, les rapports sur le développement durable et les communiqués de presse relatifs aux projets ont été examinés par Dow Jones Factiva, tandis que D&B Hoovers a fourni la répartition des revenus pour déterminer le prix de la construction par rapport à celui du matériel informatique. Ces références illustrent le mélange ; de nombreux autres ensembles de données ouvertes ont également contribué à la vérification du bureau.

Dimensionnement du marché et prévisions

Dans notre modèle, une construction descendante convertit les mégawatts autorisés en valeur marchande par le biais des ratios actuels d'investissement et d'équipement informatique en £/MW, puis vérifie les totaux par rapport à un échantillon ascendant de six grands campus. Leviers clés : La densité des baies d'IA, la pénétration de la charge de travail en nuage, la prime à l'énergie renouvelable, le coût moyen de construction et l'adoption du refroidissement liquide alimentent une régression multivariée qui projette la demande jusqu'en 2031. Toutes les lacunes au niveau du site sont comblées par les données des fournisseurs et les contributions des experts avant que les chiffres ne soient finalisés.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des contrôles de variance par rapport aux ventes de l'Ofgem, aux tendances des importations de serveurs et aux variations des taux de change, suivis d'un examen par les analystes en plusieurs étapes. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires en cas d'événements importants, tels que l'attribution d'un nouveau campus de 200 MW ; un nouvel examen par les analystes précède chaque publication pour le client.

Pourquoi la base de référence de Mordor pour les centres de données hyperspécialisés au Royaume-Uni résiste-t-elle à l'examen ?

Les estimations publiées diffèrent souvent parce que les entreprises fixent des seuils d'installations, des paniers de coûts et des années de référence différents pour la comptabilisation des dépenses.

Les pairs regroupent parfois les salles de colocation et les rénovations d'entreprises, gèlent les taux de change ou supposent des coûts uniformes en £/MW, alors que nous mettons à jour les devises, l'inflation, les primes d'équipement de qualité IA et ne comptons que les constructions à locataire unique de ≥5 MW qui ont obtenu un financement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,66 B (2025) | Renseignements sur le Mordor | |

| USD 5,75 B (2023) | Conseil régional A | Inclut les sites de moins de 5 MW et se base sur une année de référence 2023. |

| USD 9,50 B (2024) | Journal professionnel B | Mélange les dépenses d'investissement en matériel d'IA et les dépenses de construction |

| USD 10,69 B (2024) | Conseil mondial C | Suivi des dépenses totales en matière de centres de données, y compris les installations de colocation et d'entreprise |

Parce que notre champ d'action est plus restreint, nos variables transparentes et notre cadence de rafraîchissement annuelle, Mordor fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des centres de données hyperscale au Royaume-Uni en 2031 ?

Le secteur devrait atteindre 14,52 milliards USD d'ici 2031.

Quel type de centre de données se développe le plus rapidement ?

La colocation hyperscale croît à un TCAC de 17,4% car les entreprises recherchent une capacité prête pour l'IA sans contraintes en capital.

Pourquoi le refroidissement liquide gagne-t-il du terrain ?

Les densités de baies supérieures à 80 kW pour les charges de travail IA dépassent les limites du refroidissement par air, faisant des solutions par immersion et direct sur puce la voie la plus efficace vers un PUE inférieur à 1,2.

Quelle région affiche la croissance de capacité la plus rapide ?

L'Écosse est en tête avec un TCAC de 16,1% grâce à une énergie renouvelable abondante et à des procédures d'autorisation simplifiées.

Comment les contraintes de raccordement au réseau influencent-elles la stratégie de site ?

Les plafonds de délestage dans le Sud-Est poussent les opérateurs vers l'Écosse, le Pays de Galles et les Midlands, et suscitent un intérêt pour l'alimentation privée adossée aux RMC.

Quel rôle jouent les RMC dans les futures constructions ?

Les Réacteurs Modulaires de Petite Taille promettent une charge de base sans carbone 24 h/24 et 7 j/7, réduisant potentiellement le PUE sur la durée de vie jusqu'à 20% et isolant les opérateurs des prix volatils du réseau.

Dernière mise à jour de la page le: