Taille et part du marché des unités de distribution d'alimentation (PDU) pour baies de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

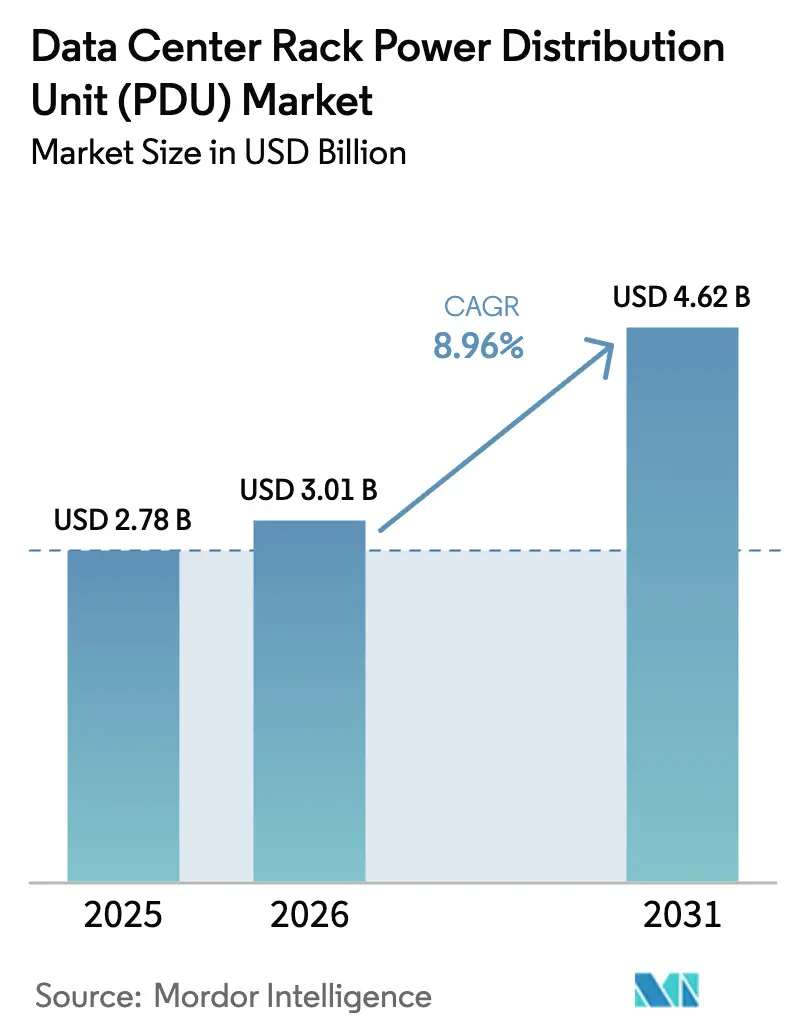

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.96% CAGR |

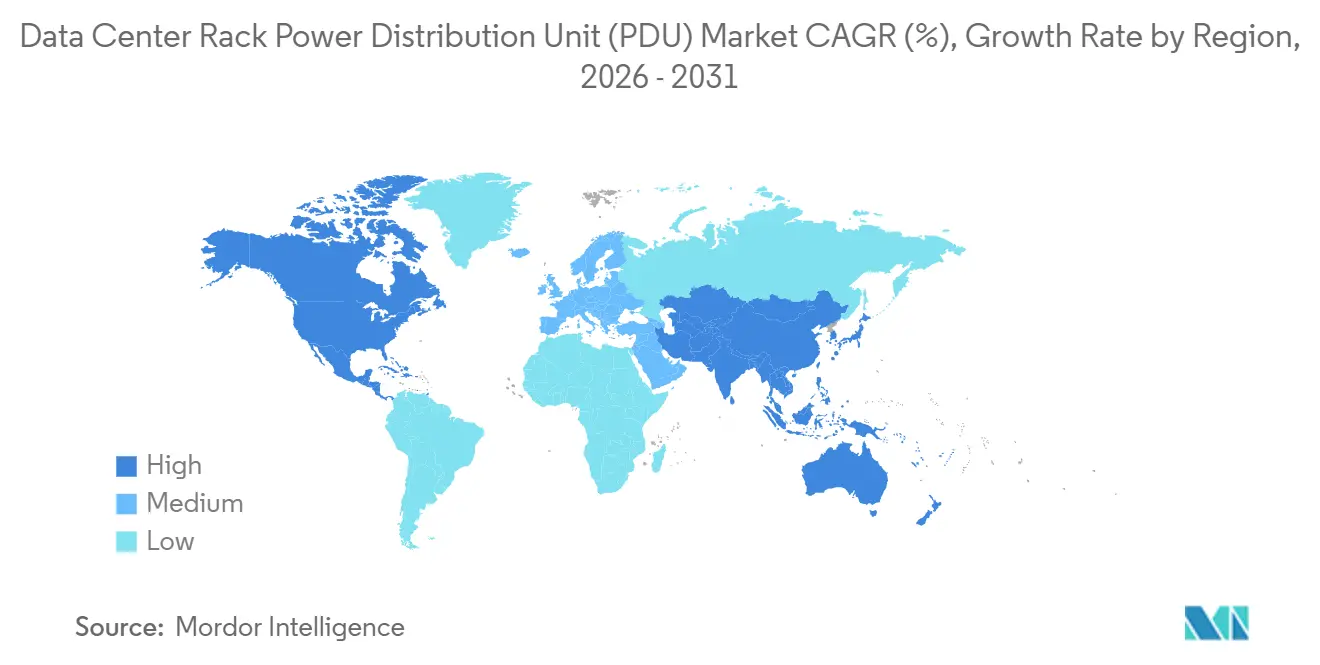

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

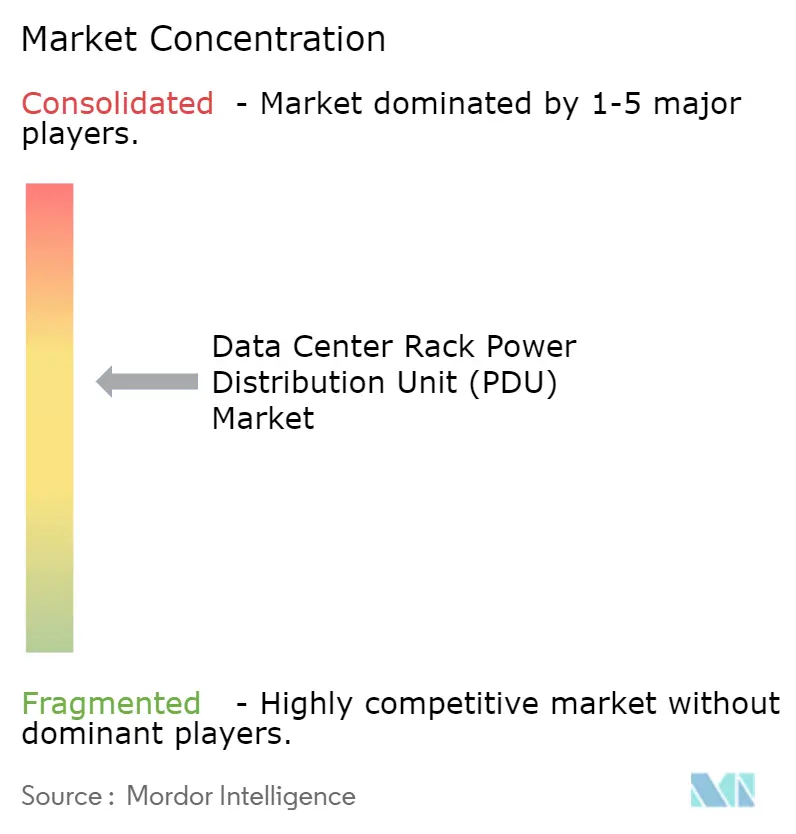

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de distribution d'alimentation (PDU) pour baies de centres de données par Mordor Intelligence

La taille du marché des unités de distribution d'alimentation (PDU) pour baies de centres de données devrait passer de 2,78 milliards USD en 2025 à 3,01 milliards USD en 2026, pour atteindre 4,62 milliards USD d'ici 2031, avec un CAGR de 8,96 % sur la période 2026-2031. Cette dynamique est portée par l'expansion hyperscale, les charges de travail d'intelligence artificielle à haute densité et l'adoption du refroidissement liquide, qui exigent tous une refonte de la distribution d'alimentation au niveau de la baie. La hausse des dépenses d'électricité, désormais équivalente à 40-50 % du coût d'exploitation total du site, maintient l'efficacité d'utilisation de l'énergie (PUE) au cœur des préoccupations et accélère la transition vers des unités intelligentes permettant une visibilité en temps réel et un contrôle à distance. Les fournisseurs étendent les capacités des micrologiciels pour intégrer des modèles d'apprentissage automatique qui prédisent les déclenchements de disjoncteurs et guident le délestage dynamique de charge, transformant ainsi les PDU en participants actifs du réseau électrique plutôt qu'en simples barrettes de distribution passives. Le paysage concurrentiel présente une consolidation modérée, les cinq premiers fournisseurs représentant 55-60 % du chiffre d'affaires mondial, mais des entrants de niche gagnent des parts dans les segments inférieurs à 10 kW où la sensibilité aux prix reste aiguë. La convergence du refroidissement liquide, la demande de modernisation des sites existants et les mandats de cloud souverain créent ensemble des volumes supplémentaires, positionnant le marché des unités de distribution d'alimentation pour baies de centres de données pour une croissance durable à un chiffre moyen au-delà de l'horizon de prévision.

Principaux enseignements du rapport

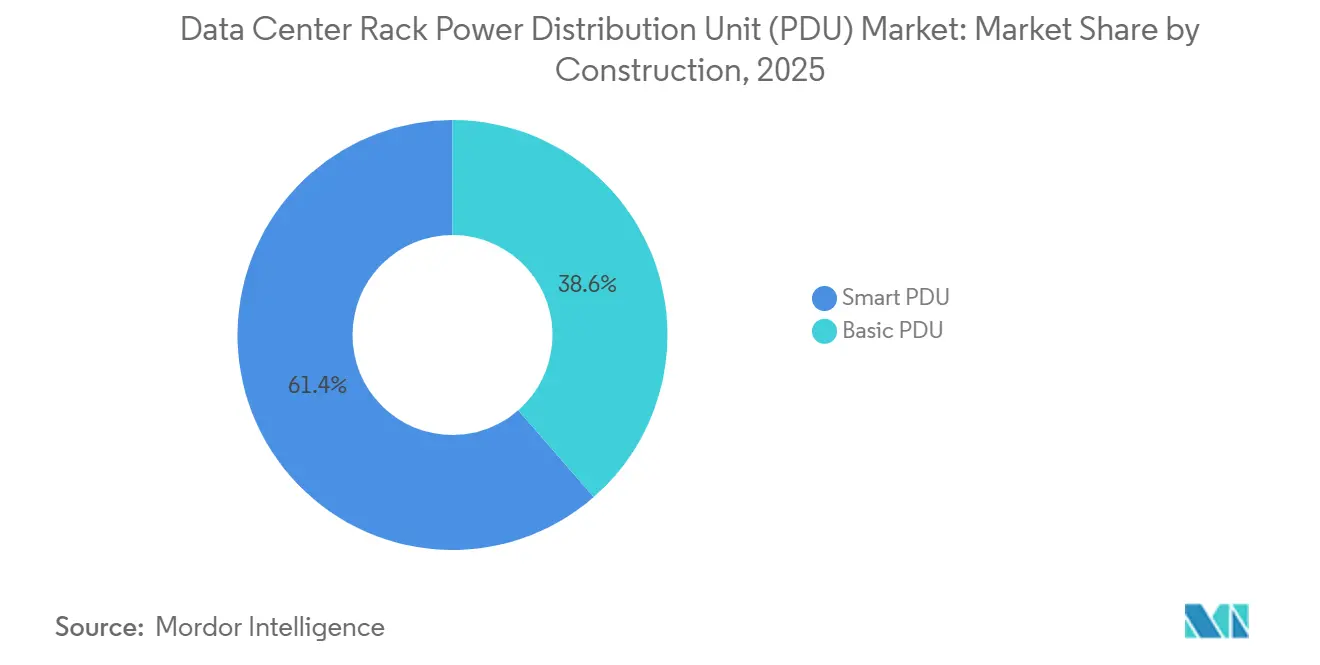

- Par construction, les PDU intelligents ont dominé avec une part de chiffre d'affaires de 61,42 % en 2025 ; les PDU de base devraient rester en retrait tandis que le segment intelligent progresse à un CAGR de 9,43 % jusqu'en 2031.

- Par phase, les équipements triphasés représentaient 58,32 % de la part du marché des unités de distribution d'alimentation pour baies de centres de données en 2025 et devraient afficher un CAGR de 9,26 % jusqu'en 2031.

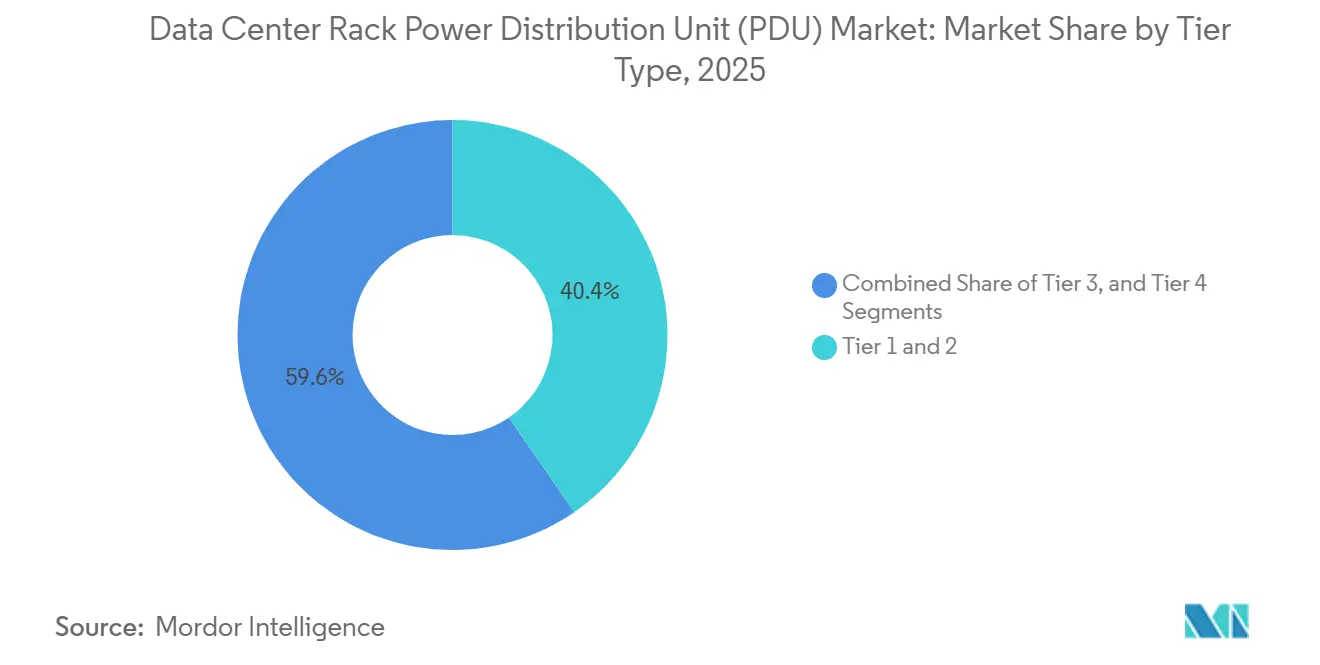

- Par type de niveau, les installations de niveau 3 ont enregistré les perspectives les plus solides et devraient atteindre un CAGR de 9,76 % jusqu'en 2031, tandis que les sites de niveaux 1 et 2 représentaient conjointement 40,42 % de la part en 2025.

- Par taille de centre de données, les campus hyperscale sont en voie d'atteindre un CAGR de 9,12 % jusqu'en 2031, tandis que les grands centres de données représentaient 42,24 % de la part de marché en 2025.

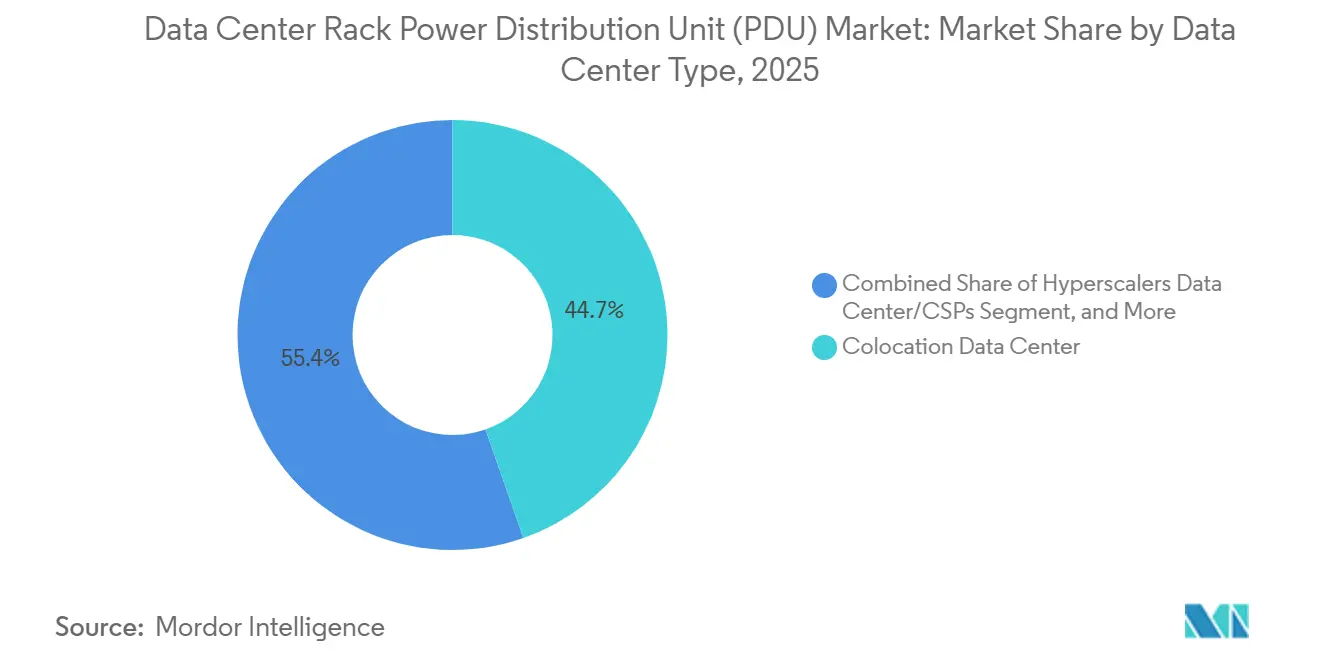

- Par type de centre de données, les opérateurs de colocation détenaient 44,65 % de la part en 2025 ; les environnements d'entreprise et de périphérie devraient se développer à un CAGR de 10,32 % jusqu'en 2031.

- Par densité de baie, le segment au-dessus de 20 kW devrait progresser à un CAGR de 10,04 % jusqu'en 2031, dépassant le segment 10-20 kW qui maintenait une part de 48,43 % en 2025.

- Par géographie, l'Asie-Pacifique représentait 40,13 % du chiffre d'affaires en 2025 et devrait enregistrer un CAGR de 10,14 % jusqu'en 2031, élargissant son avance sur l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des unités de distribution d'alimentation (PDU) pour baies de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans les centres de données hyperscale | +2.4% | Mondial, notamment Amérique du Nord, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de la gestion de l'énergie pilotée par l'intelligence artificielle | +1.8% | Amérique du Nord et Europe, avec extension vers les villes de premier rang d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des accélérateurs de calcul à haute densité | +2.1% | Mondial, utilisation précoce dans les sites hyperscale d'Amérique du Nord et les périphéries manufacturières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers le refroidissement liquide avec unité de distribution de refroidissement-PDU hybride | +1.6% | Amérique du Nord et Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de disponibilité de l'alimentation et centres de données définis par logiciel | +1.2% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement croissant de centres de données périphériques | +1.5% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les investissements dans les centres de données hyperscale continuent de stimuler la demande d'installations de PDU intelligents

Les opérateurs hyperscale ont accéléré leurs plans d'investissement, avec des constructions de campus uniques dépassant désormais 1 GW. Chaque site déploie des milliers de PDU intelligents qui transmettent des données télémétriques haute résolution vers des plateformes d'analyse en nuage, permettant aux opérateurs d'équilibrer la charge par phase, d'appliquer une planification basée sur les énergies vertes et de monétiser les données d'alimentation dans des modèles de facturation à l'usage. Les primes de prix sur le matériel de commutation au niveau des prises triphasées sont en moyenne de 40-60 % par rapport aux unités de base, mais le coût total de possession diminue grâce aux mises à jour de micrologiciels à distance qui éliminent les déplacements de techniciens. L'adoption se répand dans les clusters établis de Virginie, Tokyo et Francfort, et s'étend à Abou Dhabi et Kuala Lumpur, où les règles de cloud souverain exigent une infrastructure nationale.[1]Amazon Web Services, "Infrastructure mondiale," AWS.AMAZON.COM

Intégration de la gestion de l'énergie pilotée par l'intelligence artificielle pour la distribution au niveau de la baie

Les puces d'intelligence artificielle périphérique intégrées dans les PDU de nouvelle génération traitent localement les relevés de tension, d'harmoniques et de température, émettant des commandes en microsecondes pour réduire les charges non critiques ou acheminer l'alimentation vers les phases les plus saines. Cela ferme la boucle entre l'orchestration du calcul et la distribution électrique, permettant aux plateformes de conteneurs d'intégrer l'énergie comme contrainte d'ordonnancement en temps réel. Les fournisseurs de colocation tirent parti du sous-comptage de baie avec une précision de ±1 %, permettant une facturation transparente des locataires et soutenant un financement de portefeuille plus écologique.

Adoption croissante des accélérateurs de calcul à haute densité exigeant des PDU avancés

Les serveurs d'entraînement d'intelligence artificielle équipés de huit GPU NVIDIA H100 ou H200 consomment couramment 10-12 kW chacun. Les baies dépassent désormais 80 kW, une demande que les barrettes monophasées traditionnelles ne peuvent satisfaire. Les PDU modernes fournissent des alimentations triphasées de 60 ampères et 415 V via des prises C39, incluent une protection contre les arcs électriques et intègrent des connecteurs de jeu de barres qui minimisent les pertes résistives. La croissance de la capacité impose des cycles de remplacement récurrents car les installations plus anciennes remplacent les barrettes tous les trois ans au lieu du rythme historique de cinq ans.

Transition vers le refroidissement liquide nécessitant une refonte des PDU pour une distribution hybride d'alimentation et de refroidissement

À mesure que les systèmes de refroidissement direct sur puce et par immersion se multiplient, les fournisseurs fusionnent les collecteurs de fluide caloporteur avec les modules d'alimentation dans des châssis compacts de 6U. Les détecteurs de fuites et les capteurs de débit intégrés alimentent des tableaux de bord d'apprentissage automatique qui orchestrent à la fois les charges thermiques et électriques. La certification de sécurité selon la norme IEC 61439 devient essentielle car les fluides caloporteurs et les conducteurs à fort courant coexistent dans des espaces restreints. Les premiers adoptants citent une densité de calcul supérieure de 30 % par mètre carré et des délais de déploiement plus courts car les unités intégrées sont livrées pré-testées.[2]Vertiv, "PDU distant Geist avec technologie Xerus," VERTIV.COM

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densités d'alimentation de baie croissantes dépassant les capacités de plancher des installations existantes | -1.4% | Mondial, aigu dans les modernisations en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité autour des PDU en réseau | -1.1% | Mondial, accentué dans la finance et le secteur public | Moyen terme (2-4 ans) |

| Cycle de renouvellement plus rapide que la durée de vie rentable des installations | -0.8% | Mondial, notamment dans les entreprises et la colocation | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en composants semi-conducteurs | -0.9% | Mondial, plus sévère dans les pôles manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Densités d'alimentation de baie croissantes dépassant les capacités de plancher des centres de données existants

Les installations construites avant 2020 présentent des enveloppes de conception de 5-8 kW et une charge de plancher inférieure à 200 W par pied carré ; elles font désormais face à des demandes de 20-30 kW qui nécessitent un renforcement structurel, le remplacement des chemins de câbles et la mise à niveau des transformateurs de réseau. Les budgets de modernisation atteignent souvent 500-800 USD par pied carré, s'étendent sur 6-12 mois et interrompent les opérations génératrices de revenus. Les opérateurs dans des métropoles à foncier contraint comme Singapour et Londres évaluent le coût des mises à niveau par rapport au déploiement en périphérie ou sur un site vierge, retardant les rénovations de PDU et freinant le volume global des unités.[3]Uptime Institute, "Enquête mondiale sur les centres de données 2024," UPTIMEINSTITUTE.COM

Préoccupations en matière de cybersécurité autour des PDU en réseau

Les PDU connectés par Ethernet introduisent des surfaces d'attaque supplémentaires. Des divulgations récentes de vulnérabilités ont révélé des identifiants codés en dur et des canaux SNMP non chiffrés pouvant permettre des cycles d'alimentation malveillants ou l'exfiltration de données. Les organismes de conformité imposent désormais le chiffrement, la segmentation et l'authentification multifacteur, mais certaines entités financières et du secteur public désactivent les fonctions de gestion à distance, érodant la proposition de valeur d'optimisation énergétique. Les fournisseurs doivent renforcer les micrologiciels, adopter des mises à jour signées et intégrer des cadres de confiance zéro pour restaurer la confiance des acheteurs.[4]Agence pour la cybersécurité et la sécurité des infrastructures, "Analyse des vulnérabilités des micrologiciels PDU 2024," CISA.GOV

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par construction : les PDU intelligents captent une prime alors que les opérateurs monétisent les données énergétiques

Les unités intelligentes représentent déjà 61,42 % de part de marché en 2025, et leur prix de vente moyen plus élevé continue d'accroître la taille du marché des unités de distribution d'alimentation pour baies de centres de données pour ce segment. Les barrettes intelligentes permettent un suivi granulaire des kilowattheures, la commutation au niveau des prises et la maintenance prédictive, des capacités qui sous-tendent la tarification de la colocation à l'usage et l'orchestration du cloud hybride. Les prestataires de services signalent des gains de revenus par armoire de 12-18 % après l'activation de la facturation sous-baie. Les PDU de base devraient progresser à un CAGR de 9,43 % jusqu'en 2031, viables dans les sites à faible densité et sensibles aux coûts, mais leur part s'érode à mesure que les portails de gestion hébergés dans le nuage réduisent le coût total de possession des options intelligentes. Sur l'horizon de prévision, les unités intelligentes accumulent chaque année une part supplémentaire à mesure que les modèles d'abonnement aux micrologiciels les rendent financièrement attractifs même pour les petites entreprises.

Les PDU s'intègrent désormais avec des outils d'orchestration tels que VMware vRealize et Red Hat Ansible, créant une boucle de rétroaction entre les charges de travail informatiques et la capacité électrique. En contrôlant le démarrage des serveurs sur la base de données d'alimentation en temps réel, les opérateurs réduisent la capacité inutilisée et reportent les mises à niveau des transformateurs, un avantage majeur lorsque les délais de livraison des services publics s'étendent à 18-24 mois. La convergence de l'analyse par intelligence artificielle, de la connectivité sécurisée et de la pression réglementaire vers la transparence du PUE ancre davantage la trajectoire intelligente, garantissant que le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données conserve ce profil premium.

Par phase : la dominance du triphasé reflète la prolifération du calcul à haute densité

En 2025, les équipements triphasés détenaient une part de 58,32 % du marché des unités de distribution d'alimentation pour baies de centres de données et devraient atteindre un CAGR de 9,26 % jusqu'en 2031. Les architectures triphasées répondent aux besoins modernes en alimentation de baie en répartissant la charge sur plusieurs conducteurs et en élevant la tension d'alimentation à 415 V ou 480 V, ce qui réduit de moitié les pertes résistives par rapport au monophasé 208 V. Les clouds hyperscale ont standardisé cette topologie en 2025 pour atteindre des densités supérieures à 15 kW et maintenir une marge pour les futurs serveurs d'intelligence artificielle refroidis par liquide. Des programmes d'incitation en Californie, à New York et en Allemagne accélèrent davantage la transition en récompensant les sites qui atteignent des seuils de PUE inférieurs à 1,2, ce qui nécessite généralement une distribution triphasée. Par conséquent, le triphasé reste la pierre angulaire des extensions de capacité et des constructions sur site vierge, consolidant sa position majoritaire sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données.

Le monophasé reste pertinent en périphérie et dans les petites salles d'entreprise car les électriciens peuvent manquer d'expertise en triphasé, et les codes locaux restreignent parfois les alimentations haute tension. Les feuilles de route des fournisseurs incluent désormais des variantes mono et triphasées dans des cadres communs de micrologiciels et de gestion, aidant les opérateurs à gérer des parcs mixtes. Cependant, à mesure que l'adoption de l'intelligence artificielle pousse même les succursales au-delà de 10 kW par baie, la demande continuera de s'orienter vers le triphasé, réduisant inévitablement la part du monophasé en termes d'expéditions totales.

Par type de niveau : les installations de niveau 3 équilibrent disponibilité et efficacité du capital

D'ici 2031, les installations de niveau 3 devraient atteindre un CAGR robuste de 9,76 %, dépassant les niveaux 1 et 2 qui représentaient ensemble 40,42 % du chiffre d'affaires en 2025. Le niveau 3 s'est imposé comme le mélange optimal de coût et de résilience, avec une redondance N+1 qui limite les temps d'arrêt annuels à seulement 1,6 heure, un seuil acceptable pour la plupart des charges de travail d'entreprise et des plateformes SaaS. Bien que l'ajout de PDU doubles avec commutateurs de transfert automatique augmente le capital par baie d'environ 1 000 USD, les assureurs compensent cela en réduisant les primes. De plus, les clients de colocation considèrent désormais la conformité au niveau 3 comme une attente de base. Cette proposition de valeur équilibrée alimente le CAGR impressionnant de 9,76 % du niveau 3. En revanche, les niveaux 1 et 2, bien qu'ils perdent du terrain pour les applications critiques, continuent de servir le stockage d'archives, les environnements de test et la mise en cache de contenu. Pendant ce temps, le niveau 4 reste un choix spécialisé, répondant principalement aux règlements financiers, aux transactions et aux charges de travail de sécurité publique sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données.

Les conceptions de PDU modulaires permettant des extensions à chaud sous charge gagnent du terrain car elles aident les opérateurs de niveau 3 à évoluer de manière incrémentale sans arrêts complets. En découplant les projets d'ajout de capacité des fenêtres de maintenance annuelles, les opérateurs augmentent la densité des armoires et le chiffre d'affaires par pied carré, renforçant la taille du marché des unités de distribution d'alimentation pour les équipements conformes au niveau 3.

Par taille de centre de données : l'expansion hyperscale pivote sur la demande d'intelligence artificielle tandis que les grands sites ancrent la base installée

Les grands centres de données représentaient 42,24 % de la part du marché des unités de distribution d'alimentation pour baies de centres de données en 2025, soulignant le poids des campus de 10-50 MW qui hébergent des points d'accès cloud, des suites de colocation d'entreprise et des points d'échange internet régionaux. Les campus hyperscale, bien qu'une tranche absolue plus petite aujourd'hui, devraient croître à un CAGR de 9,12 % jusqu'en 2031, propulsant la taille du marché des unités de distribution d'alimentation pour baies de centres de données à la hausse à mesure que les opérateurs construisent des méga-installations de plus de 100 MW pour servir les clusters d'entraînement d'intelligence artificielle générative. Ces constructions hyperscale spécifient des PDU triphasés de 60 A et plus, intègrent des collecteurs de refroidissement liquide et standardisent sur des jeux de barres CC 48 V qui réduisent les pertes de conversion d'énergie de 8-12 %. Les contrats d'approvisionnement exigent désormais des garanties de 10 ans et des stocks de pièces de rechange sur site, créant des revenus de service à long terme pour les fournisseurs. En revanche, les grands centres de données recherchent des mises à niveau progressives, remplaçant les barrettes monophasées traditionnelles par des unités triphasées intelligentes qui permettent la facturation sous-baie et la surveillance du PUE sans refonte électrique complète. Cette activité de modernisation maintient le volume des unités même si les nouvelles constructions s'orientent vers des empreintes hyperscale.

Les opérateurs hyperscale concentrent leurs commandes dans des accords de service-cadre pluriannuels qui fixent les prix et la capacité pour jusqu'à cinq sites à la fois, lissant la visibilité de la demande pour les fabricants tout en élevant les seuils de qualification en matière de cybersécurité et de cadence de mise à jour des micrologiciels. Leur préférence pour les conceptions de référence à calcul ouvert pousse les fournisseurs à publier la documentation des API et des modules de gestion à code source ouvert, accélérant la convergence de l'écosystème. Les grandes installations, quant à elles, privilégient la flexibilité de modernisation ; les PDU modulaires pouvant être mis à niveau sur le terrain de circuits de 20 kW à 30 kW permettent aux opérateurs d'introduire des baies d'intelligence artificielle dans des cages spécifiques sans réingénierie de l'ensemble des tronçons d'alimentation. Collectivement, l'évolution à double trajectoire signifie que le mix d'expéditions se déplace vers des unités de qualité hyperscale en valeur, tandis que les rénovations de grands sites maintiennent un flux de volume régulier, garantissant que les deux cohortes restent des contributeurs essentiels à la taille globale du marché des unités de distribution d'alimentation pour baies de centres de données jusqu'en 2031.

Par type de centre de données : la colocation domine, la périphérie d'entreprise progresse fortement

La colocation conserve la plus grande part des dépenses à 44,65 % car les entreprises privilégient l'externalisation favorable aux dépenses d'exploitation et les régulateurs autorisent l'hébergement par des tiers de données sensibles sous des contrôles audités. Les PDU intelligents sous-tendent des modèles de tarification dynamique qui lient les frais mensuels à la consommation précise de kilowattheures, alignant les revenus du propriétaire avec l'utilisation du client. Le taux de rotation des locataires diminue une fois que le comptage transparent est en place, renforçant l'élan pour les mises à niveau de PDU. Les installations d'entreprise et de périphérie, souvent des déploiements en salle unique dans des hôpitaux, des banques et des usines, croissent plus rapidement, avec un CAGR de 10,32 % jusqu'en 2031, à mesure que les règles de souveraineté des données se multiplient. Elles exigent des unités sécurisées et administrées à distance pouvant tolérer des environnements non informatiques, diversifiant davantage les exigences au sein du marché des unités de distribution d'alimentation pour baies de centres de données.

Les clouds hyperscale poursuivent des gains de capacité à travers des salles de colocation et des campus dédiés. Ils standardisent les interfaces d'alimentation et achètent en volume, mais leurs longs cycles d'autorisation introduisent de l'irrégularité, incitant les fournisseurs à se couvrir en se diversifiant vers les entreprises et la périphérie. L'interaction multicanal stabilise les perspectives globales d'expédition malgré les fluctuations sectorielles individuelles sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données.

Par densité de baie : le segment au-dessus de 20 kW progresse fortement sous l'effet de l'intensité des charges de travail d'intelligence artificielle

Le segment au-dessus de 20 kW devrait croître à un CAGR de 10,04 % jusqu'en 2031, dépassant le segment 10-20 kW qui représentait 48,43 % de la part de marché en 2025. Les prestataires de services mettent en œuvre une stratégie à double trajectoire en allouant les nouveaux approvisionnements d'armoires à la classe au-dessus de 20 kW, tout en utilisant le segment 10-20 kW pour la mise à niveau progressive des salles existantes. De plus, les opérateurs reconfigurent les rangées existantes en positionnant les baies optimisées pour l'intelligence artificielle près des collecteurs d'eau glacée et des chemins de câbles à haute capacité. Cette approche leur permet d'éviter des refontes électriques étendues sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données.

Cette approche de zonage augmente l'utilisation du site sans compromettre les enveloppes thermiques, et elle génère des commandes supplémentaires pour des unités hybrides de distribution de refroidissement-PDU intégrant la détection de fuites et la surveillance des circuits de dérivation. Par conséquent, les feuilles de route des fournisseurs mettent l'accent sur des modules d'alimentation modulaires pouvant être mis à niveau sur le terrain de 20 kW à 30 kW avec un temps d'arrêt minimal, renforçant le glissement à long terme du mix d'expéditions vers l'extrémité haute densité du spectre.

Analyse géographique

L'Asie-Pacifique représentait 40,13 % de la part de marché en 2025, aidée par les programmes nationaux de cloud et les stratégies d'énergie renouvelable qui orientent les constructions hyperscale vers les provinces intérieures où les terres et l'énergie propre sont abondantes. La politique chinoise de calcul de l'Est vers l'Ouest à elle seule génère des expéditions de PDU vers des projets de plusieurs dizaines de gigawatts, tandis que le pipeline de 1 000 MW de l'Inde soutient les SaaS nationaux et les captives multinationales. Le Japon ajoute un volume supplémentaire grâce aux pistes d'essai automobiles et aux nœuds périphériques de fabrication intelligente, notamment autour des préfectures d'Aichi et de Kanagawa, où les constructeurs automobiles alimentent des données de capteurs dans des clusters d'analyse en temps réel. Ces dynamiques sous-tendent le CAGR de 10,14 % de la région et renforcent son avance sur la taille du marché des unités de distribution d'alimentation pour baies de centres de données.

L'Amérique du Nord suit, soutenue par des engagements de dépenses d'investissement hyperscale de plus de 100 milliards USD en 2024-2025. Le comté de Loudoun en Virginie continue d'absorber des constructions record, et le réseau à forte proportion d'énergies renouvelables de l'Oregon attire des fermes de GPU ciblant les crédits de cloud vert. Comme les délais de livraison des services publics locaux s'étendent au-delà de deux ans, les opérateurs hyperscale pré-achètent des transformateurs et contractent des PDU en vrac, sécurisant les allocations d'unités jusqu'en 2027. Bien que la croissance se modère par rapport à l'Asie-Pacifique, l'ampleur pure maintient un volume robuste sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données.

L'Europe est en retrait en raison de l'inflation des coûts énergétiques et des mandats d'efficacité stricts en vertu de la directive européenne sur l'efficacité énergétique, qui poussent les opérateurs à démontrer des performances de PUE inférieures à 1,3 et des rapports de consommation trimestriels. Les investissements se déplacent vers l'efficacité de modernisation plutôt que vers l'ajout de capacité, favorisant les PDU intelligents avec une télémétrie granulaire mais tempérant la croissance globale des expéditions. Le Moyen-Orient et l'Afrique, quant à eux, émergent comme des pôles de connectivité intercontinentale. Les politiques de cloud souverain aux Émirats arabes unis et en Arabie saoudite stimulent les constructions hyperscale locales, et les initiatives de villes intelligentes sur site vierge telles que NEOM intègrent des centres de données entièrement renouvelables de 5 GW, ajoutant un nouveau vecteur de demande pour les unités triphasées à haute capacité. L'Amérique du Sud complète le tableau alors que le Brésil applique la localisation des données nationales, motivant les entrants cloud à établir des installations régionales qui poussent la demande de PDU à la hausse malgré la volatilité macroéconomique.

Paysage concurrentiel

Le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données reste modérément concentré, Schneider Electric, Vertiv, Eaton, Legrand et ABB contrôlant un peu plus de la moitié du chiffre d'affaires mondial. Ces acteurs établis défendent leurs positions grâce à l'intégration verticale, la différenciation centrée sur les micrologiciels et les expansions de fabrication spécifiques aux régions. L'acquisition de Motivair par Schneider en 2024 illustre la convergence entre la distribution d'alimentation et le refroidissement liquide, permettant une infrastructure de baie groupée pour les clusters d'intelligence artificielle. Vertiv étend sa portée au Moyen-Orient via son acquisition de Powerbar Gulf, associant l'assemblage local à des contrats de service qui satisfont aux règles d'approvisionnement du cloud souverain.

Des challengers de niche tels qu'Enlogic de nVent, Starline et Server Technology (désormais sous Legrand) attaquent les espaces blancs dans les segments de chemins de câbles modulaires et de PDU définis par logiciel. Leurs architectures à API ouvertes s'intègrent avec Kubernetes et OpenStack, permettant aux équipes DevOps de traiter l'alimentation comme du code. Les revenus d'abonnement récurrents sur les analyses activées par l'intelligence artificielle augmentent de 15-20 % par an, améliorant les marges brutes et finançant des itérations rapides de produits. Pendant ce temps, la fragmentation s'intensifie en dessous de la plage de 10 kW où les fournisseurs régionaux se font concurrence sur les coûts. Les fournisseurs se différencient avec des modules d'alimentation sans interruption au lithium-ion intégrés, la connectivité 4G/5G et des empreintes physiques optimisées pour les armoires périphériques, élargissant le marché adressable total des unités de distribution d'alimentation pour baies de centres de données et érodant la part des acteurs établis dans le bas de gamme.

Les empreintes de fabrication régionales deviennent un facteur de différenciation décisif à mesure que les acheteurs évaluent le coût total rendu et la résilience de la chaîne d'approvisionnement aux côtés des spécifications techniques. Schneider Electric et Eaton ont tous deux déplacé une partie de l'assemblage de PDU vers le Mexique et la Pologne pour raccourcir les délais de livraison vers l'Amérique du Nord et l'Europe respectivement, tandis que Vertiv et ABB ont augmenté les seuils de contenu localisé en Arabie saoudite et aux Émirats arabes unis pour se conformer aux réglementations sur la valeur nationale liées aux contrats de cloud souverain. Dans le même temps, des challengers asiatiques tels que Delta Electronics et Huawei Technologies Co., Ltd. tirent parti d'écosystèmes de composants verticalement intégrés pour pratiquer des prix agressifs en Asie du Sud-Est et en Amérique latine, poussant les acteurs établis occidentaux à regrouper des accords de niveau de service, des dépôts de pièces de rechange et des feuilles de route de micrologiciels sur cinq ans afin de préserver leurs marges. Cette diversification géographique des capacités de fabrication et de service ajoute une nouvelle couche d'intensité concurrentielle, favorisant les fournisseurs ayant une envergure mondiale mais une agilité régionale.

Leaders du secteur des unités de distribution d'alimentation (PDU) pour baies de centres de données

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

ABB Ltd

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Vertiv commence les expéditions en volume du CoolChip Max, un PDU hybride de distribution de refroidissement-PDU, évalué pour une distribution d'alimentation de 100 kW et un rejet de refroidissement liquide de 250 kW dans un châssis unique de 6U, ciblant les clusters d'intelligence artificielle hyperscale.

- Novembre 2025 : Legrand intègre le micrologiciel de PDU intelligent de Server Technology dans sa plateforme CloudRail, permettant des mises à jour sans fil à l'échelle du parc et des analyses unifiées pour 20 000 unités déployées sur les sites de Digital Realty.

- Août 2025 : La division Enlogic de nVent Electric expédie la première série de production de PDU à prises C39 optimisés pour les baies NVIDIA DGX SuperPOD, avec des installations initiales dans deux campus hyperscale à Singapour.

- Mars 2025 : Rittal présente le module CMC III Nano, une carte fille de modernisation qui ajoute des diagnostics de qualité d'alimentation basés sur l'intelligence artificielle aux PDU G2 existants, prolongeant la durée de vie des produits de cinq ans pour 12 000 armoires d'entreprise.

Périmètre du rapport mondial sur le marché des unités de distribution d'alimentation (PDU) pour baies de centres de données

Une unité de distribution d'alimentation (PDU) est un instrument de contrôle de l'alimentation électrique dans un centre de données. Les PDU les plus essentiels sont de grandes barrettes d'alimentation sans protection contre les surtensions. Ils sont conçus pour fournir des prises électriques standard aux équipements de centres de données sans capacités de surveillance ou d'accès à distance.

Le rapport sur les unités de distribution d'alimentation pour baies de centres de données est segmenté par construction (PDU intelligent et PDU de base), phase (monophasé et triphasé), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation et autres), densité de baie (jusqu'à 10 kW, 10-20 kW et au-dessus de 20 kW) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| PDU intelligent |

| PDU de base |

| Monophasé |

| Triphasé |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centres de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et périphérique |

| Jusqu'à 10 kW |

| 10-20 kW |

| Au-dessus de 20 kW |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par construction | PDU intelligent | |

| PDU de base | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit centre de données | |

| Centre de données moyen | ||

| Grand centre de données | ||

| Centre de données hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Centres de données hyperscale/fournisseurs de services cloud | ||

| Centre de données d'entreprise et périphérique | ||

| Par densité de baie (kW par baie) | Jusqu'à 10 kW | |

| 10-20 kW | ||

| Au-dessus de 20 kW | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le CAGR prévu pour les unités de distribution d'alimentation pour baies de centres de données jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 8,96 % entre 2026 et 2031, porté par l'expansion hyperscale, les charges de travail d'intelligence artificielle et les modernisations de refroidissement liquide.

Quel type de construction domine les expéditions actuelles ?

Les PDU intelligents ont représenté 61,42 % du chiffre d'affaires en 2025 et sont prêts à surpasser les modèles de base grâce aux fonctionnalités de gestion à distance et de facturation.

Pourquoi les PDU triphasés gagnent-ils du terrain sur les unités monophasées ?

Les serveurs d'intelligence artificielle à haute densité consomment plus de 15 kW par baie ; les alimentations triphasées à 415 V ou 480 V réduisent les pertes résistives et se conforment aux programmes d'incitation des services publics.

Quelle région présente les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 10,14 % jusqu'en 2031, porté par les constructions hyperscale intérieures de la Chine et le pipeline de capacité de 1 000 MW de l'Inde.

Dernière mise à jour de la page le: