Taille et part du marché de la communication par satellite maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.16 Milliards de dollars |

| Taille du Marché (2031) | 15.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication par satellite maritime par Mordor Intelligence

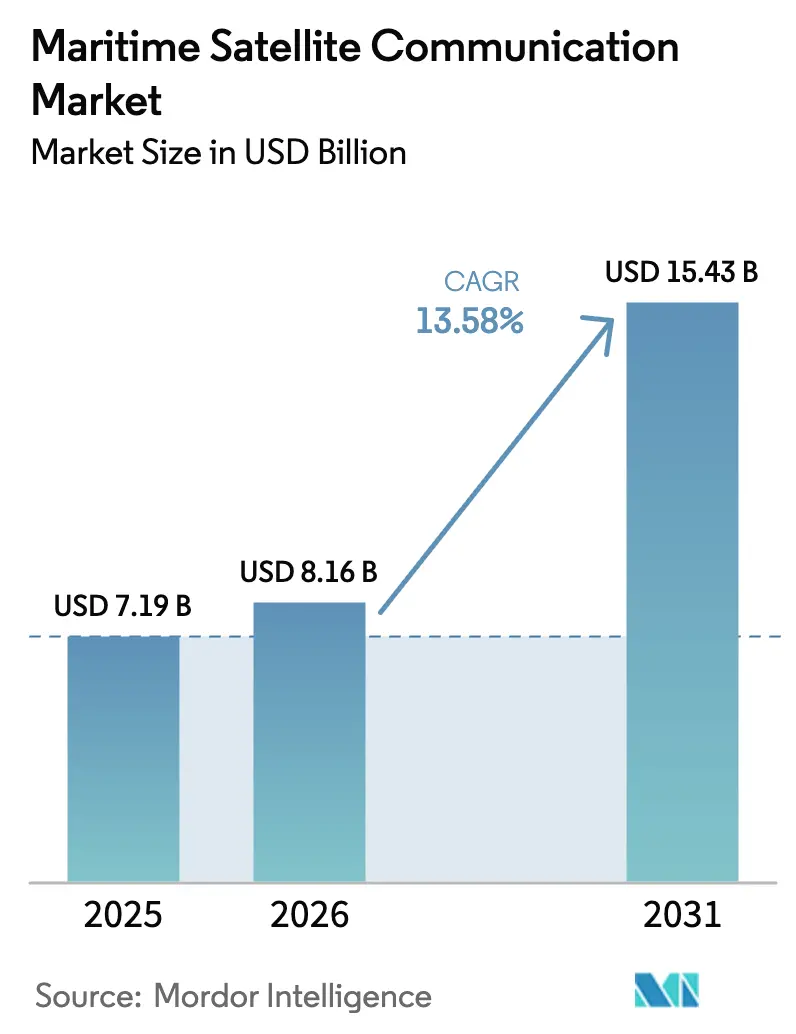

La taille du marché de la communication par satellite maritime devrait s'étendre de 7,19 milliards USD en 2025 et 8,16 milliards USD en 2026 à 15,43 milliards USD d'ici 2031, enregistrant un TCAC de 13,58 % entre 2026 et 2031. La hausse des obligations de reporting réglementaire, la capacité LEO à faible latence et les mandats relatifs au bien-être des équipages font passer la connectivité d'un centre de coûts à un pilier opérationnel de l'efficacité des flottes. Les opérateurs de navires regroupent désormais la télémétrie des émissions de carburant, l'optimisation des routes par intelligence artificielle et l'internet des passagers sur le même lien, accélérant les cycles de renouvellement du matériel et l'innovation au niveau des couches de services. La perturbation des prix par Starlink et OneWeb contraint les acteurs établis à défendre leurs parts en proposant des solutions clés en main de cybersécurité et d'analyse, tandis que les antennes à panneau plat réduisent les obstacles liés au facteur de forme pour les navires de pêche, de loisir et côtiers. Parallèlement, les solutions hybrides de transfert VSAT-5G réduisent les coûts de temps d'antenne à proximité des côtes, et les sociétés de classification certifient des suites intégrées SATCOM et logiciels qui satisfont aux règles d'intensité carbone de l'OMI.

Principaux enseignements du rapport

- Par type de connectivité, le VSAT géostationnaire a dominé avec une part de revenus de 49,32 % en 2025 ; le haut débit non-GEO progresse à un TCAC de 14,12 % jusqu'en 2031.

- Par bande de fréquence, la bande Ku représentait 38,63 % de la part du marché de la communication par satellite maritime en 2025, tandis que la bande Ka devrait croître à un TCAC de 14,23 % jusqu'en 2031.

- Par offre, les services de connectivité détenaient 46,28 % de la taille du marché de la communication par satellite maritime en 2025, et les services gérés se développent à un TCAC de 15,32 % jusqu'en 2031.

- Par utilisateur final, les navires de cargo marchand et pétroliers représentaient 29,47 % de la part des revenus en 2025 ; les navires à passagers ont enregistré le TCAC le plus élevé de 16,72 % jusqu'en 2031.

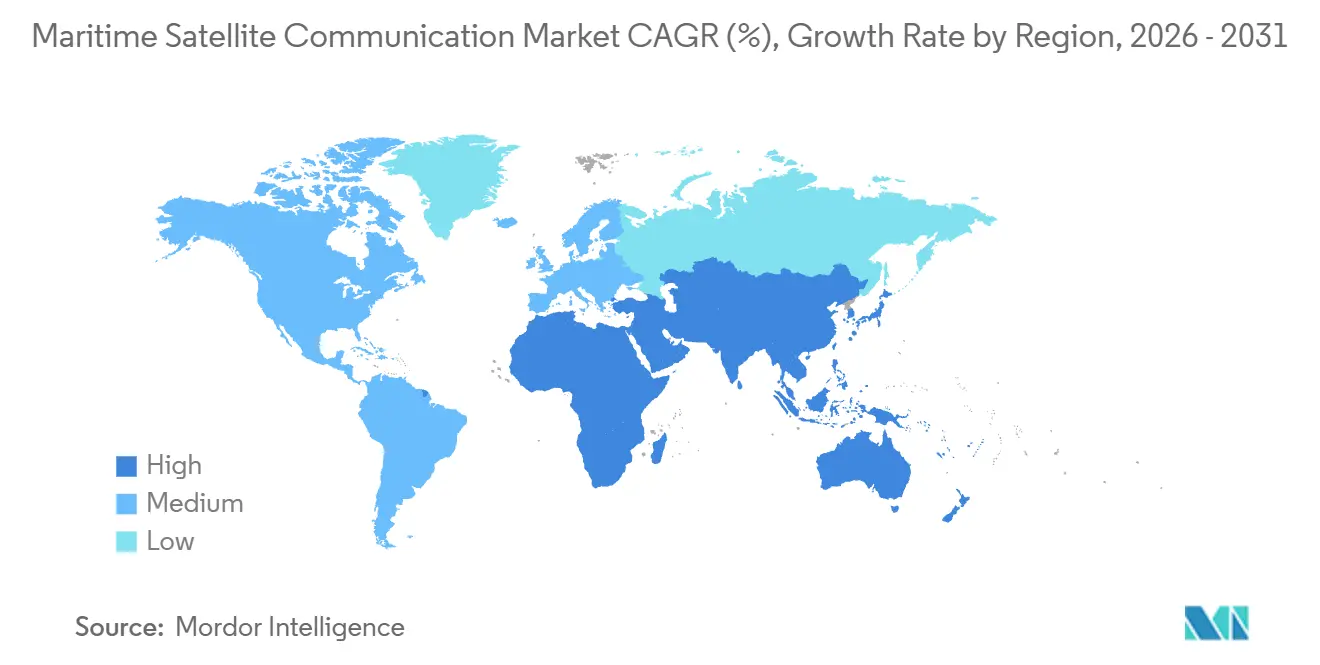

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 32,71 % des revenus en 2025, tandis que l'Afrique est positionnée pour la croissance la plus rapide avec un TCAC de 14,83 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la communication par satellite maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats croissants relatifs au bien-être des équipages et numérisation à bord | +2.8% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Émergence des constellations LEO perturbant l'économie de la bande passante | +3.2% | Mondial, accéléré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de l'OMI en matière de reporting des données de décarbonation | +2.1% | Mondial, piloté par les résolutions MEPC de l'OMI | Long terme (≥ 4 ans) |

| Architectures hybrides de transfert côtier VSAT-5G | +1.4% | Amérique du Nord, Europe, Asie-Pacifique côtière | Moyen terme (2 à 4 ans) |

| Plateformes d'optimisation des routes par intelligence artificielle intégrant le SATCOM | +1.9% | Mondial, concentré dans les segments cargo marchand et pétrolier | Moyen terme (2 à 4 ans) |

| Demande croissante de la défense pour un SATCOM maritime résilient | +1.7% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats croissants relatifs au bien-être des équipages et numérisation à bord

Les amendements à la Convention du travail maritime, ratifiés en 2024, obligent les armateurs à fournir un accès internet raisonnable, faisant du haut débit un élément de conformité plutôt qu'un avantage.[1]Organisation internationale du Travail, "Amendements à la Convention du travail maritime 2024," ilo.org Les enquêtes auprès des marins en 2025 ont classé le Wi-Fi parmi les trois premiers facteurs de fidélisation, liant directement la connectivité aux coûts de rotation des équipages. Les opérateurs fusionnent désormais les données relatives au bien-être et aux opérations sur un seul lien à haute capacité en bande Ka, incitant les chantiers navals à pré-installer des antennes à panneau plat sur les nouvelles constructions. Ce changement est le plus visible dans les tonnages de conteneurs et de pétroliers long-courriers, où les rotations durent huit mois et où les bénéfices pour la santé mentale se traduisent par des gains en matière de sécurité. Dans l'ensemble, les mandats relatifs aux équipages soutiennent une demande stable de bande passante, protégeant le marché de la communication par satellite maritime de la volatilité des prix.

Émergence des constellations LEO perturbant l'économie de la bande passante

Starlink Maritime offre une latence inférieure à 40 ms et des vitesses allant jusqu'à 220 Mbps, banalisant la bande passante brute et contraignant les acteurs GEO établis à se repositionner vers les couches de services. La couverture mondiale d'OneWeb et ses forfaits à tarif fixe suppriment les frais de dépassement au mégaoctet, tandis que le projet Kuiper est prévu d'entrer en phase d'essais en 2026, intensifiant la pression sur les prix. Les opérateurs de navires adoptent le LEO pour la vidéo en temps réel, les tableaux de bord en nuage et le pilotage à distance, mais les antennes à réseau phasé augmentent les obstacles en capital et créent un créneau pour les terminaux hybrides GEO-LEO. À mesure que les modems multi-orbites arrivent à maturité, le marché de la communication par satellite maritime migre vers des architectures flexibles qui sélectionnent le lien optimal par application. Le résultat immédiat est une croissance du trafic à deux chiffres, notamment sur les navires de croisière, d'énergie offshore et de recherche.

Exigences de l'OMI en matière de reporting des données de décarbonation

Le système de collecte de données de l'OMI et la notation CII obligent les navires de plus de 5 000 GT à transmettre quotidiennement leur consommation de carburant et leurs émissions de voyage.[2] Organisation maritime internationale, "Système de collecte de données de l'OMI pour la consommation de fuel-oil," imo.org La télémétrie continue exige des liaisons satellitaires chiffrées, faisant de la connectivité un prérequis pour l'autorisation portuaire et la souscription d'assurances. Les armateurs intègrent les données météorologiques, d'état de la mer et de débit de carburant avec des planificateurs de routes par intelligence artificielle, réduisant la consommation de carburant de 8 % à 12 % et améliorant leur note CII. Les sociétés de classification certifient désormais des packages SATCOM et analytique qui consolident la conformité et l'efficacité. Par conséquent, la réglementation sur la décarbonation fournit un plancher de volume durable pour le marché de la communication par satellite maritime.

Architectures hybrides de transfert côtier VSAT-5G

Les terminaux double mode basculent vers la 5G dans un rayon de 12 milles nautiques des côtes, réduisant les coûts de temps d'antenne jusqu'à 70 % et libérant la capacité satellitaire pour les trajets en haute mer. Les allocations de spectre de la FCC et les corridors 5G des ports européens accélèrent l'adoption, notamment parmi les ferries et les navires de ravitaillement offshore. Les fournisseurs intégrés regroupent le VSAT en bande Ku, les radios 5G et les contrôleurs SD-WAN, offrant une facture unique et des performances homogènes. La fragmentation régionale du spectre exige cependant une prise en charge multibande et des protocoles d'authentification diversifiés. Dans l'ensemble, le transfert côtier élargit la demande adressable sans éroder les revenus satellitaires, renforçant le marché de la communication par satellite maritime.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les antennes à panneau plat | −1.8% | Mondial, aigu pour les petites flottes en Afrique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Charge de conformité en cybersécurité pour les petites flottes | −1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Congestion de la coordination du spectre en bandes Ku/Ka | −0.9% | Mondial, goulots d'étranglement en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Limites du contrôle des exportations sur les modems avancés | −0.7% | Moyen-Orient, Afrique, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les antennes à panneau plat

Les antennes à pilotage électronique coûtent entre 15 000 et 50 000 USD par unité, représentant jusqu'à 25 % du budget annuel de certains petits navires. Les premiers modèles souffraient également d'une dégradation des performances par mer agitée, incitant les opérateurs à différer leurs achats jusqu'à l'apparition des unités de deuxième génération. Les programmes de location regroupent le matériel et le temps d'antenne pour atténuer les dépenses initiales, mais engagent les clients sur des durées pluriannuelles qui allongent les périodes de retour sur investissement. Cet écart crée un paysage de connectivité à deux vitesses, où les grandes flottes bénéficient de liaisons LEO multi-gigabits et les petits navires restent sur la bande L à bande étroite. À moins que les prix du matériel ne baissent fortement, la friction liée au CAPEX freinera la vitesse d'adoption sur le marché de la communication par satellite maritime.

Charge de conformité en cybersécurité pour les petites flottes

Les règles de la Garde côtière américaine et les exigences de l'IACS imposent la segmentation du réseau, le chiffrement et la surveillance continue, ajoutant entre 10 000 et 30 000 USD en coûts de matériel et d'audit par navire. Pour les opérateurs aux marges réduites, ces dépenses peuvent dépasser les frais annuels de connectivité, les dissuadant de procéder à des mises à niveau. Les prestataires de services gérés proposent une conformité clés en main, mais l'externalisation concentre les risques et introduit une dépendance vis-à-vis du fournisseur. Les règles de cybersécurité restent néanmoins non négociables pour l'accès aux ports, ce qui pousse certains armateurs à retarder la numérisation non essentielle jusqu'à ce que des options subventionnées deviennent disponibles. À moyen terme, les dépenses de conformité pourraient peser sur le marché de la communication par satellite maritime, notamment dans les échanges côtiers fragmentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : le LEO gagne des parts tandis que le GEO défend sa base installée

Les revenus du haut débit non-GEO progressent à un TCAC de 14,12 %, soulignant la rapidité avec laquelle les opérateurs migrent vers des solutions à faible latence. La taille du marché de la communication par satellite maritime attachée au VSAT géostationnaire reste importante, car 49,32 % des revenus de connectivité de 2025 ont transité par des contrats GEO établis. Cependant, les nouveaux entrants LEO érodent les niveaux de prix, incitant les fournisseurs GEO à intégrer la cybersécurité et l'analytique dans des contrats groupés à long terme. Les modems hybrides qui combinent LEO et GEO dans un seul boîtier brouillent les frontières de segmentation et pérennisent les investissements des flottes. La capacité de connexion directe aux appareils de SpaceX, entrant en phase d'essais en 2026, pourrait siphonner les dépenses en bande étroite en permettant aux smartphones de se connecter aux satellites sans terminaux spécialisés.

L'investissement continu de SES dans le MEO offre des alternatives à latence intermédiaire là où la couverture polaire ou la disponibilité garantie est critique. Les décisions de l'UIT sur le spectre ont atténué les préoccupations relatives aux interférences et renforcé les plans de déploiement en orbite basse. Dans l'ensemble, le marché de la communication par satellite maritime voit le choix de connectivité passer d'une approche centrée sur l'orbite à une approche centrée sur la performance, avec la qualité de service, la disponibilité selon les accords de niveau de service et la cybersécurité supplantant la bande passante brute dans les critères contractuels.

Par bande de fréquence : la bande Ka progresse à mesure que les panneaux plats se multiplient

Les revenus de la bande Ka devraient croître à un TCAC de 14,23 %, le plus élevé parmi les bandes, car les antennes légères à panneau plat dominent les nouvelles installations. La bande Ku conserve une part de 38,63 % du marché de la communication par satellite maritime en raison d'une vaste base installée de réflecteurs et d'une capacité GEO abondante. Cependant, les dépôts de fréquences Ku sont en déclin tandis que les bandes Ka et les bandes Q/V émergentes attirent de nouveaux investissements satellitaires. Les puces de formation de faisceaux de Renesas ont réduit la consommation électrique des terminaux Ka de 40 % et ramené le prix unitaire en dessous de 20 000 USD, stimulant l'adoption par les marchands de taille moyenne.

Les contraintes de gain des panneaux plats favorisent les fréquences plus élevées, ancrant la dynamique de croissance de la bande Ka. La bande L maintient un créneau de sécurité vital pour le SMDSM et l'IoT, mais son débit limité plafonne son potentiel commercial. Les mesures réglementaires visant à autoriser les hybrides 5G-satellite maritimes dans la tranche 27,5-28,35 GHz améliorent encore les perspectives de la bande Ka.[3]Commission fédérale des communications, "Allocation du spectre 5G maritime," fcc.gov Par conséquent, la stratégie de fréquence repose désormais sur l'adéquation entre l'économie des antennes et la bande passante des applications, plaçant la bande Ka en position de leader sur le marché de la communication par satellite maritime.

Par offre : les services gérés dépassent le temps d'antenne à mesure que la cybersécurité et l'analytique créent de la valeur

Les services gérés et à valeur ajoutée progressent à un TCAC de 15,32 %, reflétant un changement sectoriel consistant à vendre des mégaoctets vers la vente de résultats. Bien que les forfaits de connectivité représentaient encore 46,28 % des revenus de 2025, la tarification à la commodité a incité les fournisseurs à intégrer la cybersécurité, le reporting CII et le routage par intelligence artificielle dans des contrats groupés. Le modèle de connectivité en tant que service de KVH renonce au CAPEX des terminaux en échange de frais pluriannuels, augmentant la valeur à vie tout en élevant les barrières à la migration. La taille du marché de la communication par satellite maritime liée au seul matériel se stabilise à mesure que les modèles d'abonnement amortis reclassent les dépenses en capital en coûts opérationnels.

Les portefeuilles de services vont désormais de la surveillance SOC 24h/24 et 7j/7 aux liaisons de télémédecine. La certification par DNV et Lloyd's Register confère de la crédibilité et facilite la conformité pour les opérateurs. Cependant, une intégration poussée peut contraindre les armateurs si les performances déçoivent, et les pénalités de résiliation dépassent souvent 50 000 USD par navire. Le prix commercial appartient donc aux fournisseurs qui associent des architectures ouvertes à des indicateurs de retour sur investissement tangibles.

Par secteur d'utilisation final : la connectivité des navires de croisière progresse rapidement à mesure que les passagers exigent le Wi-Fi gigabit

Les navires à passagers devraient afficher un TCAC de 16,72 %, le plus rapide parmi les utilisateurs finaux, car les compagnies de croisière monétisent les forfaits internet haut débit et utilisent le Wi-Fi gratuit comme incitatif à la réservation. Les navires de cargo marchand et les pétroliers représentent toujours la plus grande part du marché de la communication par satellite maritime, contribuant à hauteur de 29,47 % des revenus en 2025, car ils dominent le tonnage mondial et doivent respecter les règles de reporting de l'OMI. Les plateformes d'énergie offshore intègrent le SATCOM avec l'informatique en périphérie pour prédire les défaillances d'équipements, générant des économies tangibles en termes de temps d'arrêt. La pêche et l'aquaculture adoptent l'IoT en bande L à faible bande passante pour valider les quotas et dissuader les captures illégales, tandis que les propriétaires de superyachts spécifient des panneaux plats en bande Ka pour le divertissement et le travail à distance.

Les achats de la défense restent robustes à mesure que les marines poursuivent la résilience anti-brouillage. Les terminaux multi-orbites commandés par la marine américaine et les alliés de l'OTAN devraient se répercuter sur les volumes de production commerciale, réduisant les coûts unitaires et élargissant l'adoption. Dans l'ensemble, la diversité des usages protège le marché de la communication par satellite maritime des chocs cycliques dans tout segment maritime unique.

Analyse géographique

L'Asie-Pacifique contribue à hauteur de 32,71 % des revenus de 2025, reflétant sa concentration dans la construction navale, le trafic de conteneurs et les opérations de pêche. Les chantiers navals chinois, japonais et sud-coréens pré-câblent les nouvelles coques avec des panneaux plats en bande Ka pour satisfaire aux clauses de connectivité des affréteurs. La numérisation des ports de la Route de la Soie en Asie du Sud-Est intègre des exigences de manifeste et de SIA basées sur satellite, élargissant la demande régionale. Les tests du corridor côtier autonome du Japon s'appuient sur le relais en orbite basse pour les flux vidéo HD et LiDAR. L'expansion Sagarmala de l'Inde ajoute des mandats SIA et SATCOM pour les navires de cargo côtiers, renforçant les volumes.

L'Afrique est la région à la croissance la plus rapide, avec un TCAC de 14,83 %, car le Nigeria, le Kenya et l'Afrique du Sud numérisent leurs ports avec le suivi des conteneurs par satellite, financé par des prêteurs multilatéraux. Les pêcheries de l'Atlantique Sud déploient l'IoT en bande L pour faire respecter les quotas, mais les obstacles liés au CAPEX contraignent l'adoption de la technologie à panneau plat. La réactivation du pétrole offshore en Afrique du Nord, en Égypte et en Libye, injecte des dépenses VSAT à haut débit.

L'Amérique du Nord et l'Europe maintiennent une croissance régulière grâce à des mandats de cybersécurité stricts et aux premiers déploiements hybrides VSAT-5G. Les essais 5G dans le golfe du Mexique américain et les subventions du mécanisme pour l'interconnexion en Europe incitent aux mises à niveau des terminaux. Les grands groupes énergétiques du Moyen-Orient équipent les pétroliers de liaisons multi-orbites pour surveiller l'intégrité des cargaisons à travers les points de passage stratégiques. Le pétrole en eaux profondes d'Amérique du Sud au Brésil et en Guyane déploie le GEO-HTS, tandis que les pêcheries argentines migrent vers la bande Ku pour la documentation électronique. Ensemble, ces dynamiques maintiennent la demande géographique large et résiliente pour le marché de la communication par satellite maritime.

Paysage concurrentiel

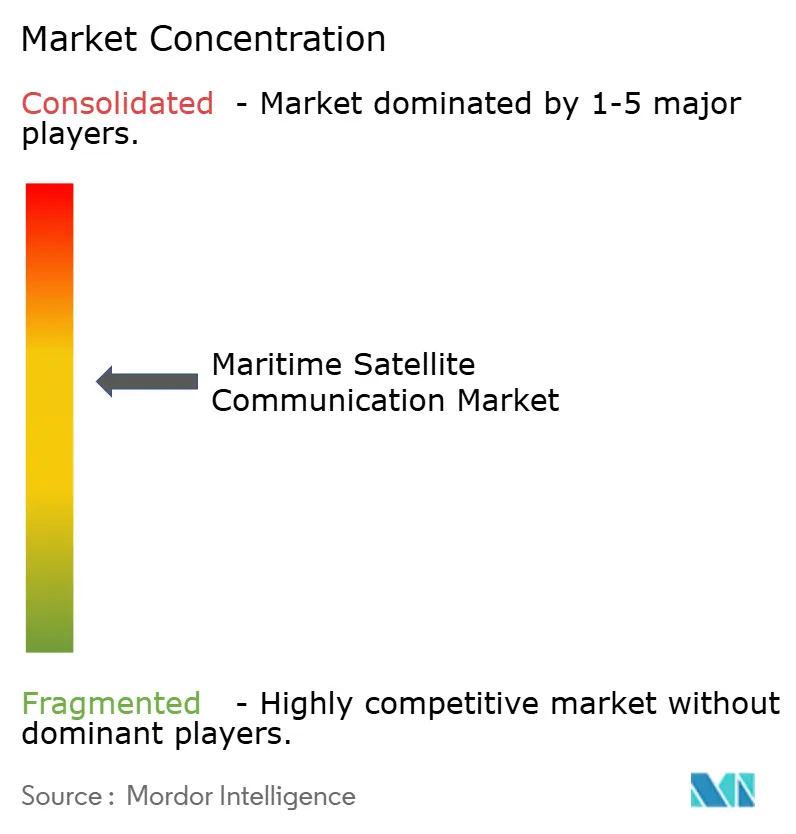

Les cinq premiers fournisseurs, Inmarsat, Viasat, Speedcast, Marlink et KVH, détenaient environ 55 à 60 % des revenus mondiaux en 2025, signalant une concentration modérée. L'offre à tarif fixe de Starlink Maritime fragmente les parts, contraignant les acteurs établis à se différencier par des services gérés et des accords de niveau de service sur la disponibilité. L'acquisition par Viasat de la division gouvernementale d'Inmarsat et la fusion d'Eutelsat avec OneWeb créent des géants verticalement intégrés contrôlant la capacité satellitaire et les couches de services.

La technologie est l'arme de prédilection. Le panneau plat multibande d'Intellian et le terminal compact Certus 9704 d'Iridium ciblent les deux extrémités du spectre des navires, des grands cargos aux petits bateaux de pêche. Les modems hybrides GEO-LEO et les dispositifs périphériques satellite 5G forment de nouvelles arènes concurrentielles, où des spécialistes plus petits, tels que Tototheo Maritime, se taillent des niches. Le durcissement réglementaire autour de la cybersécurité pousse les fournisseurs à intégrer la supervision SOC, brouillant davantage les frontières entre connectivité et externalisation informatique.

La fidélisation par les services, portée par les offres groupées d'abonnements et l'analytique propriétaire, augmente les coûts de migration et prolonge la durée de vie moyenne des clients. À l'inverse, les micrologiciels mis à jour par voie hertzienne et les conceptions à API ouvertes offrent une tendance inverse vers l'interopérabilité, donnant aux gestionnaires de flottes un levier dans les négociations. Dans ce contexte, la concurrence par les prix sur la bande passante brute coexiste avec une tarification premium pour les solutions intégrées, façonnant les réservoirs de profit sur l'ensemble du marché de la communication par satellite maritime.

Leaders du secteur de la communication par satellite maritime

Inmarsat Group Limited

Marlink SAS

KVH Industries Inc.

Speedcast International

NSSL Global Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Eutelsat OneWeb a lancé des essais en direct de relais 5G sur son réseau LEO sur des navires ravitailleurs desservant des parcs éoliens offshore en mer du Nord.

- Octobre 2025 : SpaceX a déployé son 8 000e satellite Starlink, étendant la couverture polaire et dépassant 15 000 abonnés maritimes.

- Septembre 2025 : Viasat a intégré Inmarsat Fleet Xpress dans son réseau en bande Ka, créant une plateforme GEO-LEO unifiée pour 12 000 clients maritimes.

- Août 2025 : Carnival Corporation a signé un contrat de 250 millions USD pour équiper 92 navires de croisière de terminaux Starlink, visant une croissance de 40 % des revenus de connectivité à bord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des communications satellitaires maritimes comme le chiffre d'affaires total généré à l'échelle mondiale à partir du matériel embarqué, du temps d'antenne et des services à valeur ajoutée gérés qui s'appuient sur des liaisons en bandes L, C, Ku et Ka fournies par des satellites géostationnaires et non géostationnaires. Selon Mordor Intelligence, le périmètre couvre les navires de fret marchand, les navires à passagers, les navires de l'énergie offshore, les navires de pêche, les navires de plaisance et les navires gouvernementaux qui nécessitent une connectivité voix, données ou vidéo en mer.

(Exclusion) Les terminaux satcom tactiques militaires opérant exclusivement sur des réseaux classifiés sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de connectivité

- Services mobiles par satellite (MSS)

- VSAT géostationnaire

- Haut débit non-GEO (LEO/MEO)

- Par bande de fréquence

- Bande L

- Bande S

- Bande C

- Bande Ku

- Bande Ka

- Par offre

- Matériel et terminaux

- Services de connectivité (temps d'antenne)

- Services gérés et à valeur ajoutée

- Par secteur d'utilisation final

- Cargo marchand et pétrolier

- Énergie offshore et navires de soutien

- Passagers (croisière et ferry)

- Pêche et aquaculture

- Loisirs et yachts

- Gouvernement et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de réseaux satellitaires, des intégrateurs TIC maritimes, des gestionnaires de navires et des experts de sociétés de classification en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les tendances tarifaires, la largeur de bande typique par classe de navire et le rythme auquel les constellations en orbite basse substituent les liaisons traditionnelles.

Recherche documentaire

Notre travail documentaire s'appuie sur des ensembles de données publiques de l'Union internationale des télécommunications, de la Conférence des Nations Unies sur le commerce et le développement et des autorités portuaires régionales, qui révèlent les effectifs de navires, les routes commerciales et la croissance de la demande en bande passante. Des groupements professionnels tels que le Global VSAT Forum et la Chambre internationale de la marine marchande fournissent des références en matière d'adoption, tandis que l'analyse de brevets via Questel met en lumière les cycles d'innovation des antennes et des modems. Les rapports 10-K des entreprises, les registres des États du pavillon et les communiqués de presse sont exploités pour évaluer les revenus des services et les expéditions de terminaux. Des flux payants sélectionnés, notamment D&B Hoovers pour les ventilations financières et Dow Jones Factiva pour les flux de transactions, enrichissent la base de preuves. Cette liste est illustrative et non exhaustive ; de nombreuses sources supplémentaires alimentent la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir des effectifs de navires actifs, du nombre moyen de terminaux en service par coque et des dépenses annuelles moyennes en temps d'antenne, puis réconcilié avec des vérifications ascendantes sélectives telles que des échantillons d'expéditions de terminaux et des audits de canaux revendeurs. Les principales variables modélisées comprennent les livraisons de nouvelles constructions, les lancements de capacités satellitaires, la pénétration des dispositifs IoT maritimes, l'érosion des prix des services et les mandats réglementaires de sécurité. Une régression multivariée, complétée par une analyse de scénarios pour l'adoption des NGSO, produit les perspectives 2025-2030. Les lacunes ascendantes, par exemple dans les flottes de pêche de plus petite taille, sont comblées par des proxys d'adoption spécifiques à chaque région tirés des statistiques d'escales portuaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance en plusieurs niveaux par rapport à d'autres signaux de données, d'une révision par des analystes seniors et d'une reprise de contact avec les répondants en cas d'anomalies. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées par des événements significatifs tels que des activations majeures de constellations ou des modifications des règles spectrales.

Pourquoi la référence de Mordor en matière de communications satellitaires maritimes est crédible

Les estimations publiées divergent souvent car les entreprises varient dans leur couverture des navires, le traitement des taux de change et la manière dont elles intègrent la bande passante NGSO émergente.

Les principaux facteurs d'écart comprennent des périmètres concurrents qui omettent les navires de plaisance, supposent des tarifs de service statiques ou ignorent le groupement matériel-service. Le modèle de Mordor reflète les baisses tarifaires en temps réel, l'adoption double orbite et la réévaluation annuelle des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,18 Md USD (2025) | Mordor Intelligence | - |

| 5,90 Md USD (2023) | Regional Consultancy A | Exclut la capacité NGSO et utilise les taux de change de 2023 |

| 6,63 Md USD (2025) | Industry Intelligence B | S'appuie sur une consolidation côté offre et un ASP mono-bande |

La comparaison montre qu'en sélectionnant le bon univers de navires, en ajustant les variations de prix multi-orbites et en actualisant les données chaque année, Mordor fournit une référence équilibrée que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la communication par satellite maritime ?

Le marché s'établit à 8,16 milliards USD en 2026 et devrait atteindre 15,43 milliards USD d'ici 2031.

À quelle vitesse le marché de la communication par satellite maritime devrait-il croître ?

Le chiffre d'affaires agrégé devrait progresser à un TCAC de 13,58 % de 2026 à 2031, les segments LEO et services gérés dépassant la moyenne.

Quel segment connaît la croissance la plus rapide ?

Les navires à passagers, notamment les compagnies de croisière, augmentent leurs dépenses de connectivité à un TCAC de 16,72 % à mesure que les voyageurs exigent le Wi-Fi haut débit.

Pourquoi les antennes à panneau plat sont-elles importantes ?

Les panneaux plats à pilotage électronique permettent le suivi multi-orbites, pèsent moins que les antennes à cardan et débloquent le débit en bande Ka adapté aux applications en nuage modernes.

Quelles règles réglementaires stimulent l'adoption du SATCOM ?

Les règles de reporting de l'intensité carbone de l'OMI, les mandats de bien-être des équipages de l'OIT et les règles de gestion des cyber-risques de la Garde côtière américaine exigent toutes des liaisons satellitaires sécurisées et à haute disponibilité.

Dernière mise à jour de la page le: