Taille et part du marché de la cartographie des réseaux souterrains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

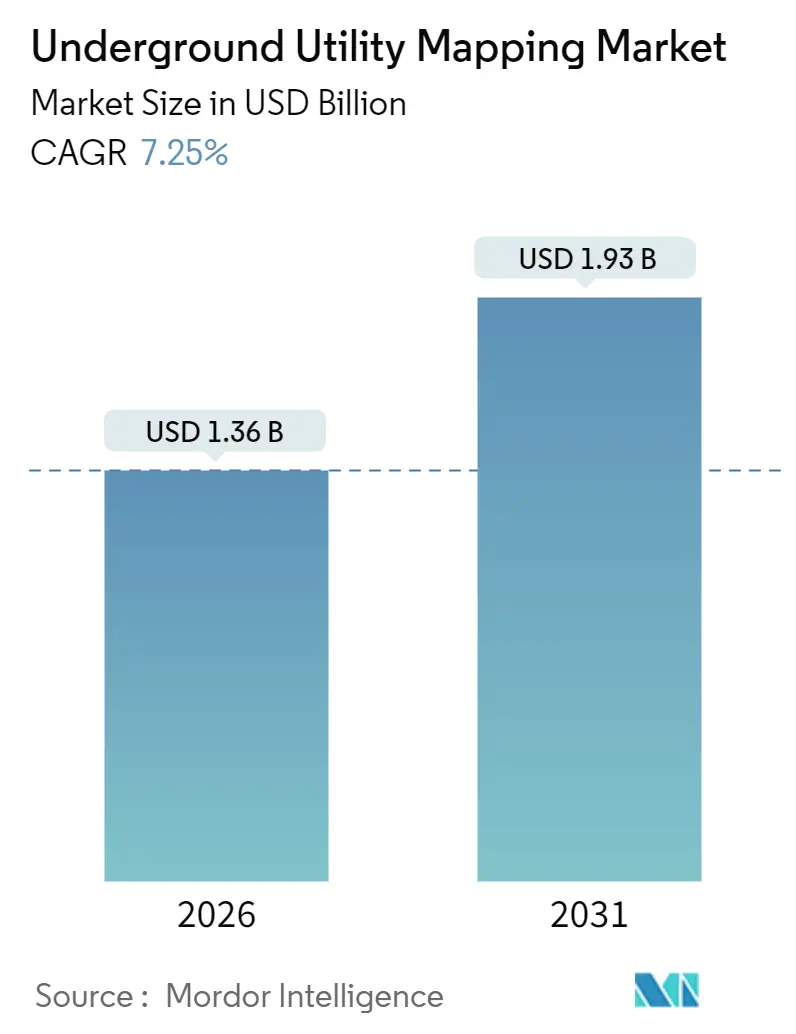

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cartographie des réseaux souterrains par Mordor Intelligence

La taille du marché de la cartographie des réseaux souterrains est estimée à 1,36 milliard USD en 2026 et devrait atteindre 1,93 milliard USD d'ici 2031, à un TCAC de 7,25 % pendant la période de prévision (2026-2031).

La croissance repose sur le renouvellement accéléré des infrastructures, le durcissement des législations contre les dommages liés aux excavations, et la maturité des plateformes de fusion de capteurs qui convertissent les données sur les actifs enfouis en jumeaux numériques exploitables. La demande s'intensifie également à mesure que les propriétaires intègrent les modèles souterrains dans leurs déclarations environnementales, sociales et de gouvernance (ESG) afin de quantifier l'exposition aux risques physiques. Les cadres One Call de longue date en Amérique du Nord soutiennent une demande de remplacement robuste, tandis que les déploiements d'autoroutes, de métros et de fibre en Asie-Pacifique reconfigurent les achats vers la collaboration en nuage. La dynamique concurrentielle révèle une fragmentation modérée : les quatre premiers fournisseurs représentent environ 35 % de part, mais les spécialistes régionaux prospèrent encore en associant une connaissance approfondie de la réglementation locale à des offres technologiques de niche.

Principaux enseignements du rapport

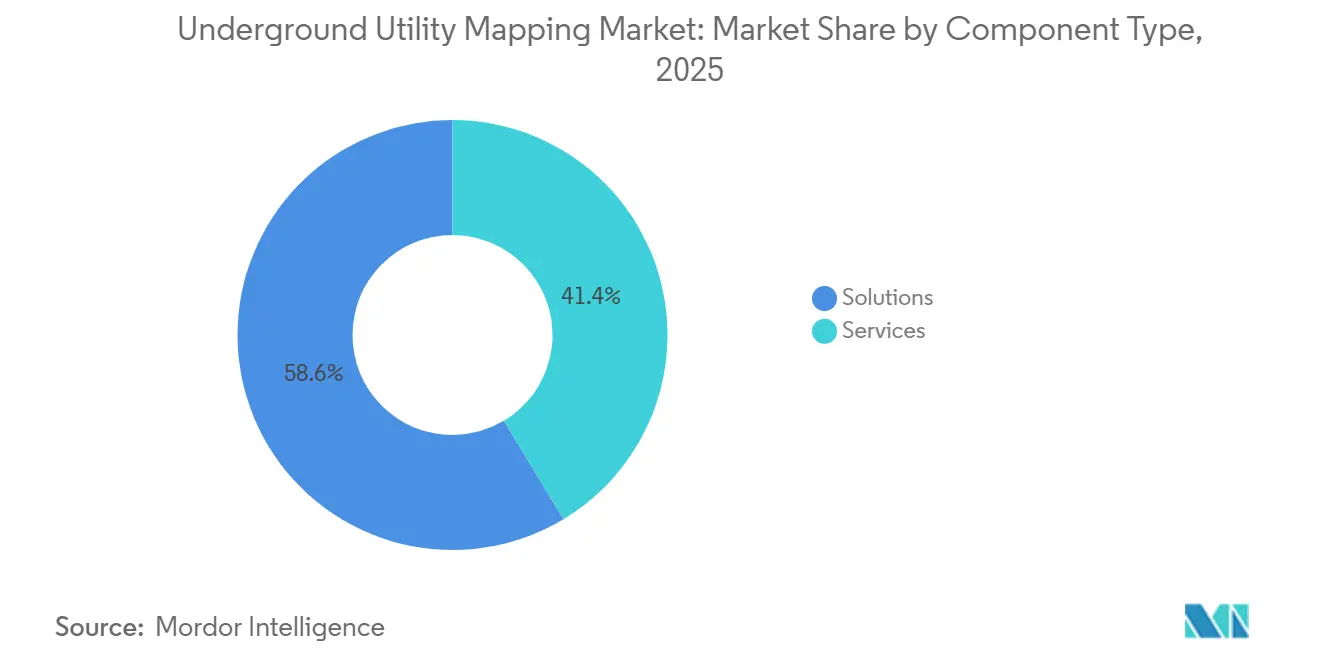

- Par type de composant, les solutions représentaient 58,63 % de la part du marché de la cartographie des réseaux souterrains en 2025, tandis que les services devraient progresser à un TCAC de 9,22 % jusqu'en 2031.

- Par utilisateur final, le bâtiment et la construction détenaient 28,53 % de la taille du marché de la cartographie des réseaux souterrains en 2025, tandis que les infrastructures de transport devraient progresser à un TCAC de 8,14 % jusqu'en 2031.

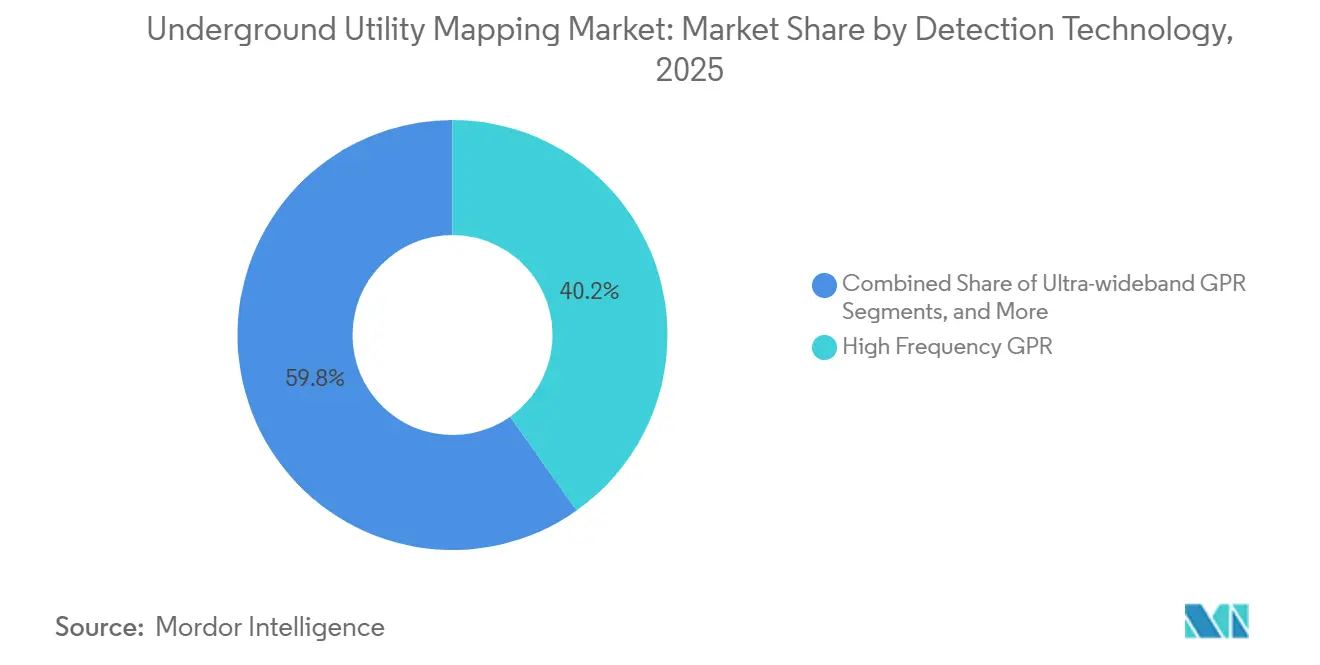

- Par technologie de détection, le GPR haute fréquence représentait 40,21 % de la taille du marché de la cartographie des réseaux souterrains en 2025, tandis que l'imagerie assistée par LiDAR devrait croître à un TCAC de 8,72 % jusqu'en 2031.

- Par mode de livraison, les prestataires de levés externalisés détenaient 52,84 % de part en 2025. Les plateformes de logiciel en tant que service (SaaS) devraient afficher un TCAC de 9,64 % pendant la période de prévision.

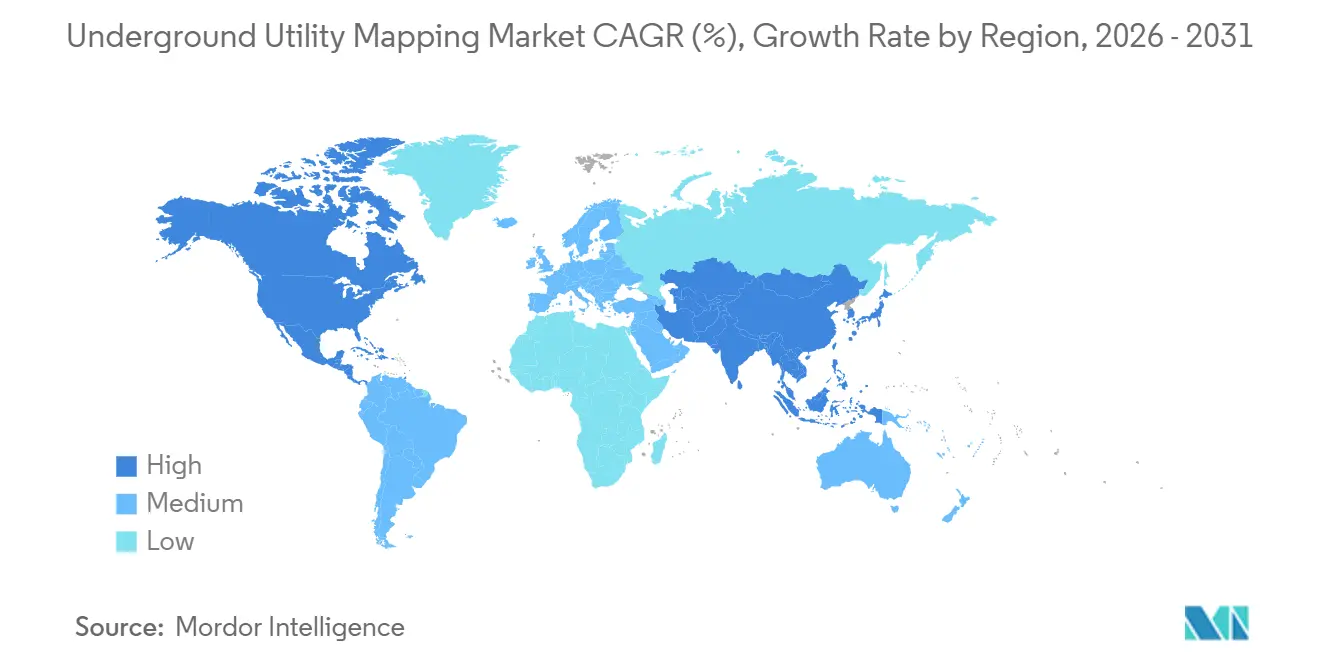

- Par géographie, l'Amérique du Nord était en tête avec 33,92 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 10,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la cartographie des réseaux souterrains

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de villes intelligentes imposant des données de sous-surface prêtes pour les jumeaux numériques | +2,3 | Mondial, l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Durcissement des réglementations relatives aux dommages d'excavation en Amérique du Nord et en Europe | +2.1% | Amérique du Nord et Europe, avec répercussions en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Volume croissant de déploiement de la fibre jusqu'au domicile (FTTH) | +1.8% | Mondial, avec concentration en Asie-Pacifique, en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de charges utiles de cartographie multi-capteurs basées sur les drones | +1.5% | Amérique du Nord et Europe initialement, puis extension à l'Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Reporting ESG des services publics exigeant désormais la divulgation des actifs enfouis | +1.2% | Mondial, mené par l'Amérique du Nord et l'Europe avec des cadres réglementaires | Long terme (≥ 4 ans) |

| Remises InsurTech pour les projets dotés de modèles de sous-surface certifiés | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations relatives aux dommages d'excavation

Les régulateurs sont passés d'une posture consultative à une posture punitive. La loi 127 de Pennsylvanie autorise des amendes allant jusqu'à 50 000 USD par infraction et impose des demandes de localisation électronique trois jours avant le début des travaux, intégrant la cartographie dans les calendriers de base des projets. La loi Dig Safe de Californie reflète cette position en imposant la création de registres de réponse positive dans les 48 heures, créant ainsi une piste d'audit opposable. La Common Ground Alliance a enregistré 189 549 dommages aux États-Unis en 2023, représentant environ 30 milliards USD de pertes économiques, amplifiant l'incitation à éviter les coûts. L'Europe exige désormais des levés de sous-surface pour les projets supérieurs à 500 000 EUR (565 000 USD) dans le cadre de son règlement révisé sur les produits de construction, élargissant le budget minimum de cartographie. Collectivement, ces mandats accélèrent les cycles d'achat de solutions et élèvent la cartographie du statut d'obligation de conformité accessoire à celui d'outil essentiel de gestion des risques.

Volume croissant de déploiement de la fibre jusqu'au domicile

Les États-Unis ont dépassé les 60 millions de locaux connectés en 2024 et visent 75 millions d'ici 2026, ce qui génère des projets de tranchées devant naviguer dans des couloirs d'infrastructures très denses.[1]Commission fédérale des communications, "Rapport 2024 sur le déploiement du haut débit," fcc.gov La Chine prévoit 400 millions de connexions d'ici 2027, tandis que le programme BharatNet de l'Inde reliera 250 000 regroupements de villages d'ici 2026. Les tracés de fibre suivant souvent les gazoducs, conduites d'eau et lignes électriques existants, les opérateurs intègrent l'ingénierie des réseaux souterrains certifiée dans leurs plans d'investissement. Les assureurs récompensent désormais les entrepreneurs qui présentent des modèles de qualité de niveau A avec des remises de primes, renforçant le cycle de dépenses.

Adoption de charges utiles de cartographie multi-capteurs basées sur les drones

Le système GPR sur drone de Hexagon AB en 2024 couvre 10 kilomètres par jour, soit cinq fois plus vite que les équipements traditionnels sur chariot. L'Administration fédérale de l'aviation des États-Unis a simplifié les dérogations à la partie 107, autorisant les vols au-delà de la ligne de visée pour les levés de réseaux souterrains.[2]Administration fédérale de l'aviation, "Directives relatives aux dérogations de la partie 107," faa.gov Le sac à dos portatif BLK ARC de Leica combine LiDAR, GPR et GPS cinématique en temps réel pour offrir une précision de positionnement de 5 centimètres, répondant aux critères de qualité de niveau A de la norme ASCE 38-22. La baisse du coût d'acquisition au kilomètre justifie désormais la cartographie des routes secondaires et des lotissements résidentiels, élargissant le marché de la cartographie des réseaux souterrains.

Reporting ESG des services publics exigeant la divulgation des actifs enfouis

La règle climatique de la Securities and Exchange Commission (SEC) de 2024 adopte les recommandations du Groupe de travail sur les informations financières liées au climat (TCFD), poussant les services publics à inventorier les pipelines, câbles et conduits enfouis. Les mises à jour de la norme ISO 55000 renforcent le suivi des actifs sur l'ensemble du cycle de vie, tandis que les investisseurs pénalisent les entreprises incapables de démontrer la résilience de leurs actifs cachés. Les services publics répondent en commandant des levés à l'échelle de l'entreprise, rappelant les audits en surface, transformant la cartographie d'une procédure d'achat épisodique en un poste de gouvernance récurrent.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes GPR haute fréquence | -1.3% | Mondial, avec un impact aigu dans les marchés sensibles aux prix d'Asie-Pacifique et d'Afrique | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés en levé de réseaux souterrains | -1.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Litiges sur la propriété des données entre municipalités et entrepreneurs | -0.7% | Amérique du Nord, Europe et Australie | Moyen terme (2-4 ans) |

| Interférences de signal dans les environnements de mégapoles congestionnées | -0.6% | Mégapoles d'Asie-Pacifique, centres urbains d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes GPR haute fréquence

Les systèmes dont le prix est compris entre 50 000 et 150 000 USD grèvent les budgets des petits entrepreneurs et des agences municipales. Les plateformes à large bande ultra-large (UWB) peuvent approcher les 200 000 USD, et les contrats de maintenance annuels ajoutent entre 12 % et 15 % de la valeur d'achat.[3]Geophysical Survey Systems, "Catalogue de produits 2024," geophysical.com Les droits de douane à l'importation et le soutien limité des fournisseurs augmentent les coûts de possession dans les économies émergentes, favorisant les modèles de location mais limitant les ventes directes.

Pénurie de professionnels certifiés en levé de réseaux souterrains

La National Utility Locating Contractors Association (Association nationale des entrepreneurs en localisation de réseaux) a signalé un manque de 20 % de techniciens en 2024, allongeant les files d'attente de projets. Les inscriptions au programme de certification de sous-surface de l'ASCE ont diminué de 15 % entre 2022 et 2024. Les lacunes en compétences sont les plus prononcées dans la fusion LiDAR-GPR et l'exploitation des drones, retardant la pleine exploitation des outils de nouvelle génération. Les cycles de formation requièrent généralement deux ans, freinant l'expansion des capacités à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les services s'étendent à mesure que la complexité dépasse le matériel

Le chiffre d'affaires des services devrait progresser à un TCAC de 9,22 % entre 2026 et 2031, même si les solutions représentaient 58,63 % de la part du marché de la cartographie des réseaux souterrains en 2025. Les grands propriétaires d'infrastructures externalisent désormais la détection, la modélisation 3D et la certification pour combler les pénuries de talents internes. La validation par des tiers des niveaux de qualité ASCE 38-22 intègre les honoraires de cartographie dans les documents de financement, ancrant les dépenses de services récurrentes tout au long du cycle de vie des projets. La demande est la plus forte là où les agences publiques font face à des gels d'embauche tout en restant légalement responsables des réseaux non détectés, les poussant vers des contrats basés sur les résultats qui garantissent la conformité réglementaire.

Le segment des solutions ancre encore les budgets d'investissement des cabinets d'ingénierie lourds qui préfèrent posséder des flottes de radar à pénétration de sol et des capteurs multimodaux. Le GPR haute fréquence domine les dépenses matérielles, mais les plateformes intégrées combinant GPR, électromagnétique et LiDAR gagnent en importance car elles réduisent les passages sur le terrain et les exigences de compétences des opérateurs. Les fournisseurs associent désormais des garanties prolongées et des analyses en nuage pour réduire le coût total de possession, une évolution qui brouille la frontière entre les ventes d'équipements ponctuelles et les services par abonnement. À mesure que davantage de propriétaires insistent sur l'interopérabilité des données, les fournisseurs de solutions offrant des téléchargements transparents vers les écosystèmes SIG et BIM courants consolident leur emprise sur les cycles de remplacement.

Par secteur d'utilisation finale : les infrastructures de transport s'accélèrent

Le bâtiment et la construction ont conservé 28,53 % de la taille du marché de la cartographie des réseaux souterrains en 2025, car les projets résidentiels et commerciaux doivent obtenir les autorisations One Call avant l'excavation. Les infrastructures de transport sont toutefois en passe de dépasser tous les autres secteurs verticaux avec un TCAC de 8,14 %, les élargissements d'autoroutes, le creusement de tunnels de métro et les mandats de lignes ferroviaires à grande vitesse intégrant l'ingénierie des réseaux souterrains dès la phase de faisabilité. La loi américaine sur l'investissement dans les infrastructures et l'emploi seule canalise 110 milliards USD vers les travaux routiers et les ponts, créant un pipeline pluriannuel de demandes de localisation qui sollicite déjà la capacité des localisateurs certifiés. Des mégaprojets similaires en Inde, en Chine et dans les villes de l'ASEAN reproduisent cette courbe de demande, attirant des entreprises de services mondiales dans des coentreprises avec des géomètres locaux.

La distribution d'énergie électrique, le pétrole et le gaz, l'eau et les eaux usées, et les agences de sécurité publique complètent la base d'utilisateurs avec des besoins liés à la conformité réglementaire et à la planification de la résilience. Les services publics enterrent les lignes aériennes pour atténuer le risque d'incendie de forêt, les autorités de l'eau remplacent les branchements en plomb, et les opérateurs de pipelines doivent baliser les actifs en vertu des règles de la PHMSA. Les télécommunications maintiennent une part de mi-dizaine grâce aux déploiements de fibre jusqu'au domicile, mais leur cadence de service est épisodique par rapport aux programmes de méga-corridors à long horizon du transport. Collectivement, ces secteurs verticaux assurent des flux de revenus diversifiés qui amortissent les prestataires contre la cyclicité dans tout secteur unique.

Par technologie de détection : l'imagerie assistée par LiDAR perturbe le statu quo

Le GPR haute fréquence détenait 40,21 % de la part de la technologie de détection en 2025, reflétant sa capacité inégalée à résoudre les conduits de petit diamètre dans les 30 centimètres de la surface. Les localisateurs radiofréquence actifs et électromagnétiques passifs restent les outils de travail pour les lignes métalliques en raison de leur faible coût et de leur courbe d'apprentissage simple, mais aucun ne peut détecter les conduites non conductrices qui dominent désormais les nouvelles installations. Le GPR à large bande ultra-large comble les lacunes de pénétration en profondeur dans les sols argileux, tandis que l'imagerie de sous-surface assistée par LiDAR progresse à un TCAC de 8,72 % car les charges utiles montées sur drone ou en sac à dos capturent la topographie de surface et les signatures des actifs enfouis en une seule passe. La combinaison de modalités satisfait les tolérances de positionnement de qualité de niveau A de la norme ASCE 38-22, permettant aux entrepreneurs de remplacer la corrélation manuelle entre les caractéristiques de la chaussée et les alignements de réseaux souterrains.

À l'avenir, les plateformes de fusion de capteurs devraient faire évoluer le mix de revenus vers les logiciels, car les balayages bruts alimentent des moteurs d'apprentissage automatique qui classifient automatiquement les réflexions. Les fournisseurs exploitent des API ouvertes pour injecter des nuages de points LiDAR-GPR dans les environnements BIM courants, créant de nouvelles opportunités tarifaires pour l'analyse et la gestion des données de cycle de vie. La pression sur les prix du matériel GPR haute fréquence s'atténue à mesure que les coûts des composants baissent, mais les contrats de maintenance attachés aux services et les abonnements en nuage compensent l'érosion des marges. Ces dynamiques positionnent les fournisseurs de technologies de détection pour capter une part croissante du marché de la cartographie des réseaux souterrains à mesure que les propriétaires migrent des plans de recollement papier vers des jumeaux numériques continuellement mis à jour.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode de livraison : le SaaS démocratise les flux de travail avancés

Les prestataires de levés externalisés ont capturé 52,84 % de part en 2025, car les équipements à forte intensité de capital et les talents rares favorisent la sous-traitance clé en main. De nombreuses agences publiques et petits entrepreneurs manquent de personnel spécialisé pour interpréter les données GPR ou certifier les résultats, et confient donc la tâche à des spécialistes régionaux qui assurent la conformité avec les normes ASCE. Les externalisateurs regroupent l'exposition hydroaspiration, la photogrammétrie et la robotique dans des cahiers des charges intégrés, obtenant des contrats de maintenance pluriannuels qui défendent les marges même lorsque les nouvelles mises en chantier ralentissent.

Les plateformes de logiciel en tant que service (SaaS), en revanche, sont en passe d'atteindre un TCAC de 9,64 %, les prix d'abonnement allant de 500 à 2 000 USD par utilisateur et par an, éliminant les coûts de licences de bureau à six chiffres. Les équipes de terrain téléchargent les balayages via des applications mobiles, déclenchent des contrôles qualité automatisés et reçoivent des modèles 3D géoréférencés en quelques heures. Ce flux de travail compresse les cycles d'approbation et favorise la collaboration en temps réel entre ingénieurs, géomètres et agents des permis. Les équipes de levé internes, principalement dans les grandes entreprises de services publics et les conglomérats d'ingénierie, adoptent des modèles hybrides qui conservent la souveraineté des données tout en louant de la puissance de traitement en nuage pendant les périodes de pointe, élargissant encore la pénétration du SaaS.

Analyse géographique

L'Amérique du Nord a représenté 33,92 % de la part du marché de la cartographie des réseaux souterrains en 2025. Les fonds fédéraux de transport, les structures d'amendes au niveau des États et les procédures One Call matures institutionnalisent la cartographie comme prérequis pour les projets. La loi 127 de Pennsylvanie et les révisions de la loi Dig Safe de Californie ajoutent de lourdes pénalités qui élèvent la vérification de sous-surface à l'attention du conseil d'administration. Le Canada resserre les délais pour les demandes de localisation, et la vague de délocalisation de proximité au Mexique génère une demande de couloirs industriels, même si elle est contrainte par une application inégale.

L'Asie-Pacifique devrait croître à un TCAC de 10,32 % jusqu'en 2031, le rythme régional le plus rapide. Le Programme national d'infrastructure de 1 400 milliards USD de l'Inde guide des projets de métro et d'autoroutes qui nécessitent tous des modèles souterrains certifiés. L'ambition de la Chine de connecter 400 millions de personnes à la fibre et ses fonds de renouvellement urbain vigoureux dynamisent les ventes de capteurs et l'externalisation de services. Les nations de l'ASEAN absorbent les conditions des prêts des banques multilatérales qui incluent explicitement l'ingénierie des réseaux souterrains, mais les progrès sont tempérés par les pénuries de talents et les droits de douane à l'importation sur le GPR haute fréquence.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique forment collectivement le reste. Le seuil d'enquête de 500 000 EUR (565 000 USD) de l'Union européenne harmonise la demande entre les États membres, tandis que le Royaume-Uni accélère l'enfouissement des lignes aériennes pour renforcer la résilience climatique. Le Brésil et l'Argentine mènent l'Amérique du Sud via des programmes de renouvellement urbain et des expansions minières qui doivent localiser les réseaux d'eau et de télécommunications. Les plans directeurs de villes intelligentes du Moyen-Orient, tels que NEOM et Masdar City, construisent des jumeaux numériques depuis le sol, assurant des dépenses persistantes en cartographie. L'Afrique est en retard mais montre des signes encourageants dans les ceintures minières d'Afrique du Sud et les centres urbains nigérians où les mandats de sécurité se renforcent.

Paysage concurrentiel

Le marché de la cartographie des réseaux souterrains demeure modérément fragmenté, les quatre premiers fournisseurs, dont Hexagon AB, Leica Geosystems, Geophysical Survey Systems et Radiodetection Ltd, contrôlant collectivement environ 35 % du chiffre d'affaires mondial. Les spécialistes régionaux et les entreprises uniquement de services remportent encore d'importants contrats municipaux et industriels, garantissant qu'aucune marque unique ne fixe le pouvoir de tarification. Les fabricants de matériel associent désormais des capteurs à des abonnements logiciels, faisant évoluer le mix de revenus des ventes d'équipements ponctuelles vers des honoraires d'analyse récurrents. L'activité des fonds de capital-investissement est soutenue pour consolider les petites sociétés de levé afin d'obtenir une couverture nationale. L'intensité concurrentielle se concentre donc sur l'étendue de l'intégration plutôt que sur le volume des acquisitions.

La différenciation technologique se regroupe autour de trois axes : la fusion de capteurs, les plateformes de terrain autonomes et les flux de travail en nuage. Le sac à dos portatif BLK ARC de Leica associe LiDAR, radar à pénétration de sol et GPS cinématique en temps réel pour offrir une précision de positionnement de 5 centimètres, répondant aux tolérances de qualité de niveau A de la norme ASCE 38-22. Hexagon AB complète ses capteurs multimodaux avec le programme HxGN Content Program, un abonnement qui traite les balayages bruts dans le nuage et renvoie des modèles 3D entièrement enregistrés en quelques heures. Radiodetection Ltd a mis à jour le micrologiciel de son localisateur électromagnétique pour diffuser les tracés de localisation directement dans les principales suites de gestion de la construction, raccourcissant le transfert vers les concepteurs. Geophysical Survey Systems a ajouté des filtres de bruit par apprentissage automatique à sa gamme GPR haute fréquence, améliorant la détection dans les couloirs urbains à fort signal.

Les perturbateurs émergents exploitent des modèles de service qui associent une connaissance approfondie de la réglementation locale à une tarification flexible. Des entreprises telles que multiVIEW Locates et U-Locate Utility Mapping remportent des contrats municipaux en regroupant l'exposition hydroaspiration, la cartographie par drone et la certification ASCE dans des offres clé en main. Certaines grandes entreprises de services publics et de construction constituent des équipes de levé internes pour garder les données propriétaires sous contrôle strict, mais elles accordent tout de même des licences d'analyse en nuage à des fournisseurs tiers lors des périodes de pointe. En conséquence, les fournisseurs de solutions proposant des API ouvertes et un traitement à la consommation conservent un avantage tant auprès des entreprises de services externes que des propriétaires verticalement intégrés.

Leaders du secteur de la cartographie des réseaux souterrains

Hexagon AB

Leica Geosystems AG

Geophysical Survey Systems, Inc.

Radiodetection Ltd

Vivax-Metrotech Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Hexagon AB a déployé un moteur en nuage propulsé par l'IA qui classifie automatiquement les réflexions GPR, réduisant le temps de traitement post-levé de 40 % et s'intégrant directement à son abonnement HxGN Content Program.

- Décembre 2025 : Leica Geosystems a dévoilé un système LiDAR-GPR en sac à dos adapté aux tunnels en espace confiné, remportant des contrats pilotes sur des extensions de métro européennes.

- Novembre 2025 : Radiodetection a introduit une mise à jour logicielle permettant la visualisation 3D des tracés de localisation électromagnétique dans les plateformes BIM courantes, facilitant les transferts vers les ingénieurs civils.

- Octobre 2025 : Badger Daylighting a étendu sa flotte de camions hydroaspirateurs de 60 unités et a ouvert deux dépôts au Texas pour desservir les autoroutes financées dans le cadre de la loi américaine sur l'investissement dans les infrastructures et l'emploi.

- Septembre 2025 : Geophysical Survey Systems a signé un accord de distribution avec un revendeur d'Asie du Sud-Est, regroupant des options de financement pour atténuer les coûts initiaux élevés des équipements dans les marchés sensibles aux prix.

Portée du rapport mondial sur le marché de la cartographie des réseaux souterrains

Le rapport sur le marché de la cartographie des réseaux souterrains est segmenté par type de composant (solutions, services), secteur d'utilisation finale (sécurité publique, pétrole et gaz, construction, télécommunications, énergie, eau, transport), technologie de détection (localisation RF, détection électromagnétique, GPR haute fréquence, GPR à large bande ultra-large (UWB), imagerie LiDAR), mode de livraison (interne, externalisé, SaaS), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont en valeur (USD).

| Solutions | Radar à pénétration de sol (GPR) |

| Localisateurs électromagnétiques (EM) | |

| Système acoustique et infrarouge | |

| Plateformes multi-capteurs intégrées | |

| Services | Détection et levé de réseaux souterrains |

| Traitement des données et modélisation 3D | |

| Validation et certification |

| Sécurité publique et services d'urgence |

| Pétrole et gaz |

| Bâtiment et construction |

| Télécommunications |

| Distribution d'énergie électrique |

| Gestion de l'eau et des eaux usées |

| Infrastructures de transport |

| Localisation active par radiofréquence (RF) |

| Détection électromagnétique passive |

| GPR haute fréquence (500 MHz-3 GHz) |

| GPR à large bande ultra-large (UWB) |

| Imagerie de sous-surface assistée par LiDAR |

| Équipes de levé internes |

| Prestataires de levés externalisés |

| Plateformes de logiciel en tant que service (SaaS) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de composant | Solutions | Radar à pénétration de sol (GPR) |

| Localisateurs électromagnétiques (EM) | ||

| Système acoustique et infrarouge | ||

| Plateformes multi-capteurs intégrées | ||

| Services | Détection et levé de réseaux souterrains | |

| Traitement des données et modélisation 3D | ||

| Validation et certification | ||

| Par secteur d'utilisation finale | Sécurité publique et services d'urgence | |

| Pétrole et gaz | ||

| Bâtiment et construction | ||

| Télécommunications | ||

| Distribution d'énergie électrique | ||

| Gestion de l'eau et des eaux usées | ||

| Infrastructures de transport | ||

| Par technologie de détection | Localisation active par radiofréquence (RF) | |

| Détection électromagnétique passive | ||

| GPR haute fréquence (500 MHz-3 GHz) | ||

| GPR à large bande ultra-large (UWB) | ||

| Imagerie de sous-surface assistée par LiDAR | ||

| Par mode de livraison | Équipes de levé internes | |

| Prestataires de levés externalisés | ||

| Plateformes de logiciel en tant que service (SaaS) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cartographie des réseaux souterrains ?

La taille du marché de la cartographie des réseaux souterrains a atteint 1,36 milliard USD en 2026 et devrait croître jusqu'à 1,93 milliard USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les services, couvrant la détection, la modélisation 3D et la certification, devraient croître à un TCAC de 9,22 % jusqu'en 2031.

Pourquoi les infrastructures de transport adoptent-elles la cartographie si rapidement ?

L'élargissement des autoroutes, le creusement de tunnels de métro et les projets ferroviaires intègrent l'ingénierie des réseaux souterrains dès le début pour éviter des relocalisations coûteuses, entraînant un TCAC de 8,14 % dans ce segment.

Comment les nouvelles réglementations affectent-elles les budgets de projet ?

Des lois telles que la loi 127 de Pennsylvanie imposent des amendes allant jusqu'à 50 000 USD pour les infractions, faisant des modèles de sous-surface certifiés un poste budgétaire obligatoire.

Quelles tendances technologiques les acheteurs doivent-ils surveiller ?

Les charges utiles multi-capteurs sur drone fusionnant LiDAR et GPR réduisent les temps de levé et permettent une précision de 5 centimètres, élargissant les cas d'usage aux projets de plus petite envergure.

Les plateformes SaaS remplacent-elles les logiciels de bureau traditionnels ?

Oui, les abonnements en nuage tarifés de 500 à 2 000 USD par utilisateur et par an fournissent désormais des livrables conformes à la norme ASCE sans licences sur site coûteuses, démocratisant l'accès pour les petits entrepreneurs.

Dernière mise à jour de la page le: