Taille et parts du marché des poteaux électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.59 Milliards de dollars |

| Taille du Marché (2031) | 256.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poteaux électriques par Mordor Intelligence

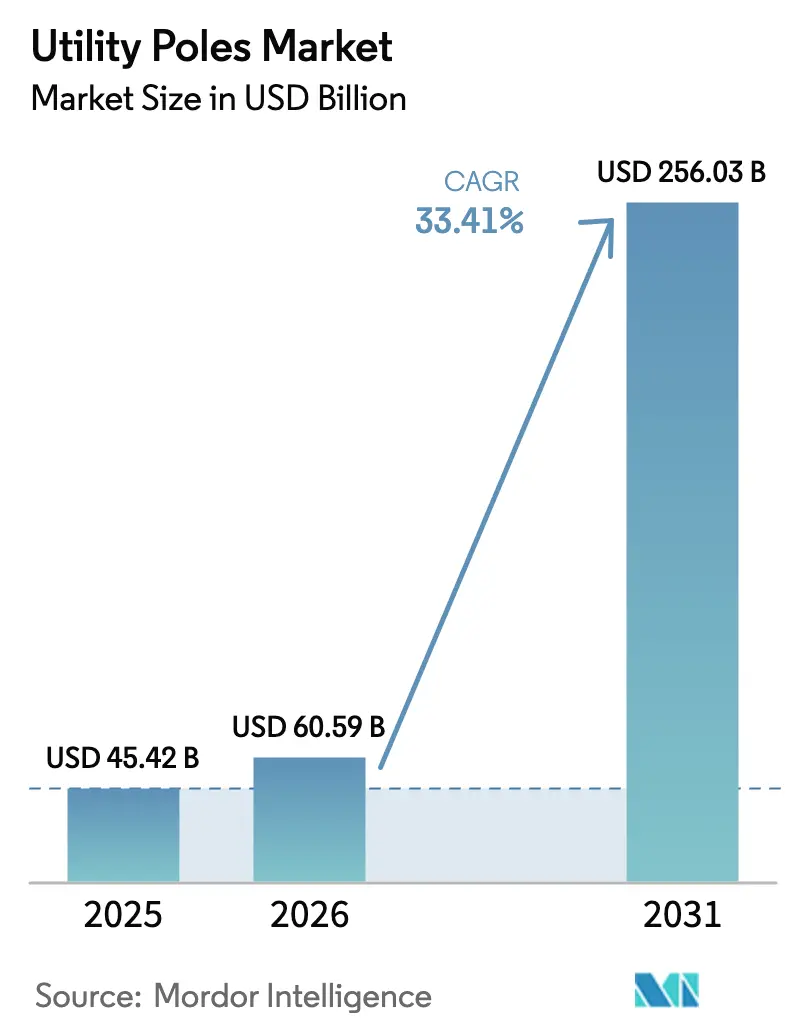

La taille du marché des poteaux électriques était évaluée à 45,42 milliards USD en 2025 et devrait croître de 60,59 milliards USD en 2026 pour atteindre 256,03 milliards USD d'ici 2031, à un TCAC de 33,41 % durant la période de prévision (2026-2031). Les programmes croissants de modernisation du réseau, l'accélération des interconnexions d'énergies renouvelables et la densification des déploiements 5G élargissent le marché des poteaux électriques dans toutes les grandes catégories de matériaux. Des dépenses d'investissement massives — telles que le budget réseau de plus de 600 milliards de yuans de la Chine pour 2024 — maintiennent les carnets de commandes bien remplis, tandis que le plan d'infrastructure électrique européen de 584 milliards EUR soutient la demande à long terme. La location à usage partagé dans les télécommunications, les programmes d'électrification rurale en Afrique subsaharienne et les avantages en termes de coût du cycle de vie des poteaux composites renforcent davantage les perspectives de croissance du marché des poteaux électriques. La concurrence s'intensifie par le biais d'acquisitions qui accroissent la capacité de production, l'intégration verticale et les technologies de poteaux intelligents, mais les risques liés à la chaîne d'approvisionnement pour le pin jaune du Sud et les mandats localisés d'enfouissement créent des poches de volatilité.

Principaux enseignements du rapport

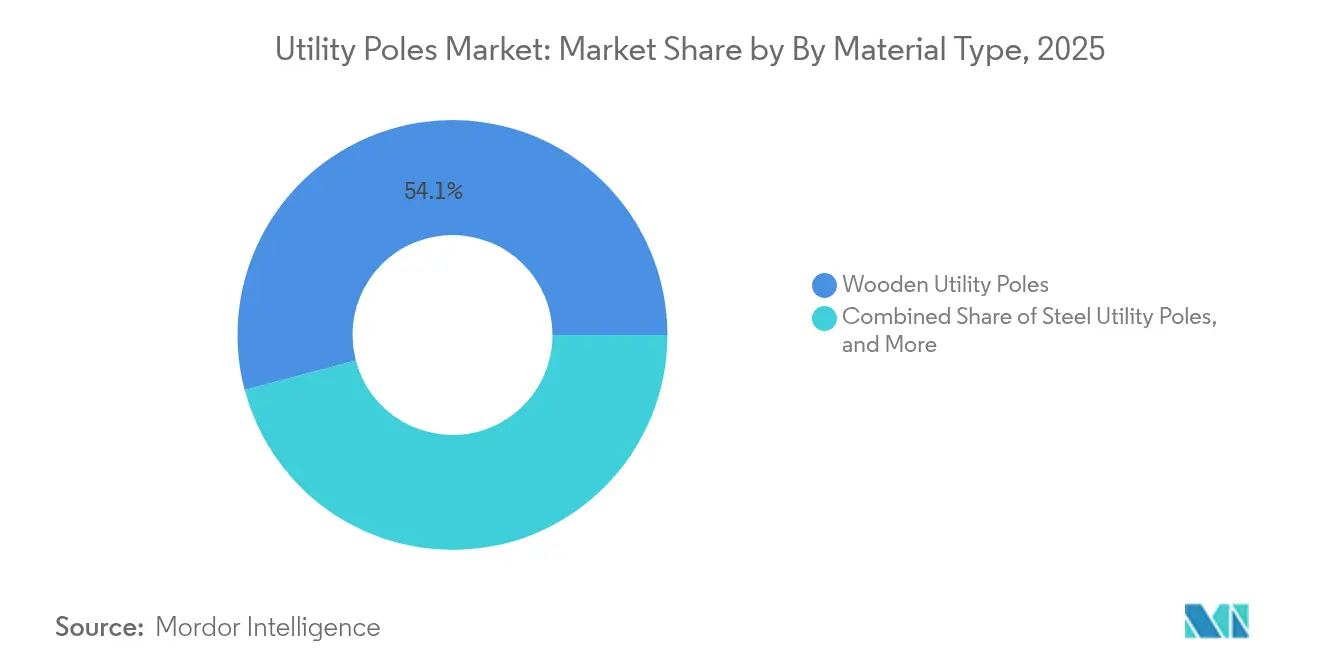

- Par type de matériau, les poteaux en bois ont dominé avec une part de revenus de 54,12 % en 2025 ; les poteaux en polymère renforcé de fibres affichent le TCAC le plus rapide de 7,55 % jusqu'en 2031.

- Par produit, les poteaux de distribution ont représenté 66,90 % des parts du marché des poteaux électriques en 2025, tandis que les poteaux intelligents ont progressé à un TCAC de 10,05 % jusqu'en 2031.

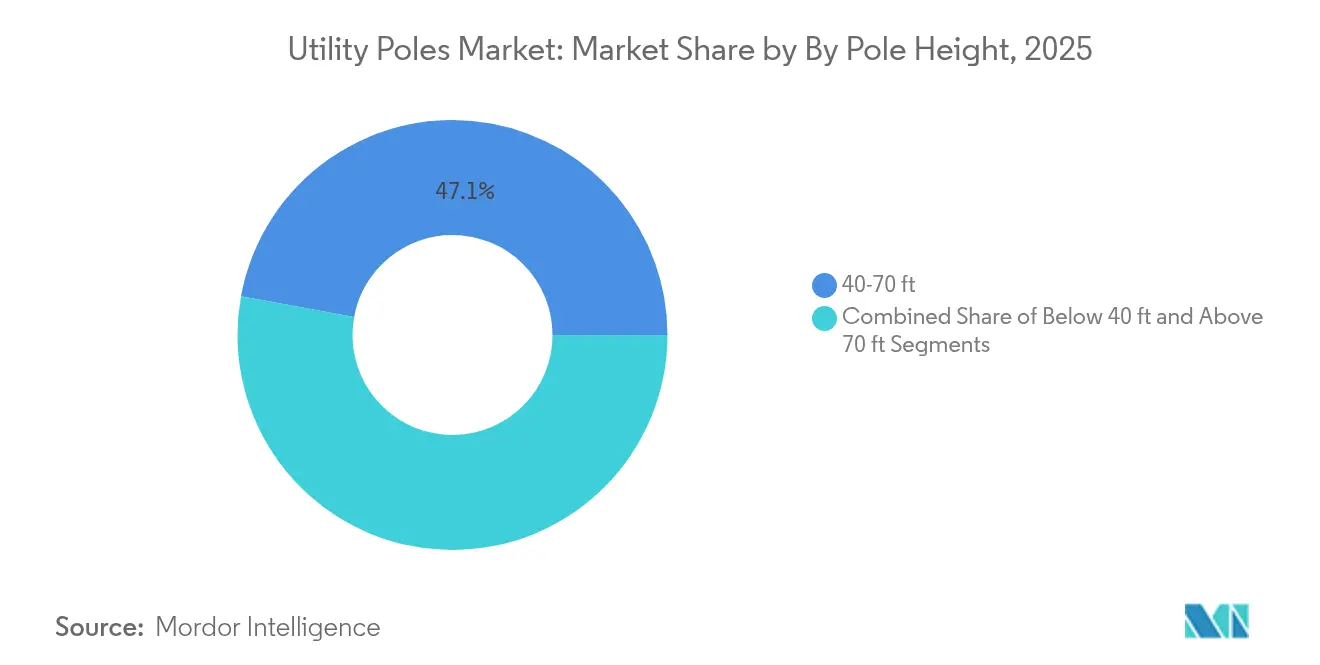

- Par hauteur de poteau, la catégorie 12-21 m a représenté 47,12 % de la taille du marché des poteaux électriques en 2025 ; les poteaux de plus de 21 m progressent à un TCAC de 8,45 %.

- Par utilisateur final, les services de transport et de distribution d'électricité ont contribué à hauteur de 65,05 % des revenus en 2025 ; les opérateurs de télécommunications ont progressé à un TCAC de 9,25 %.

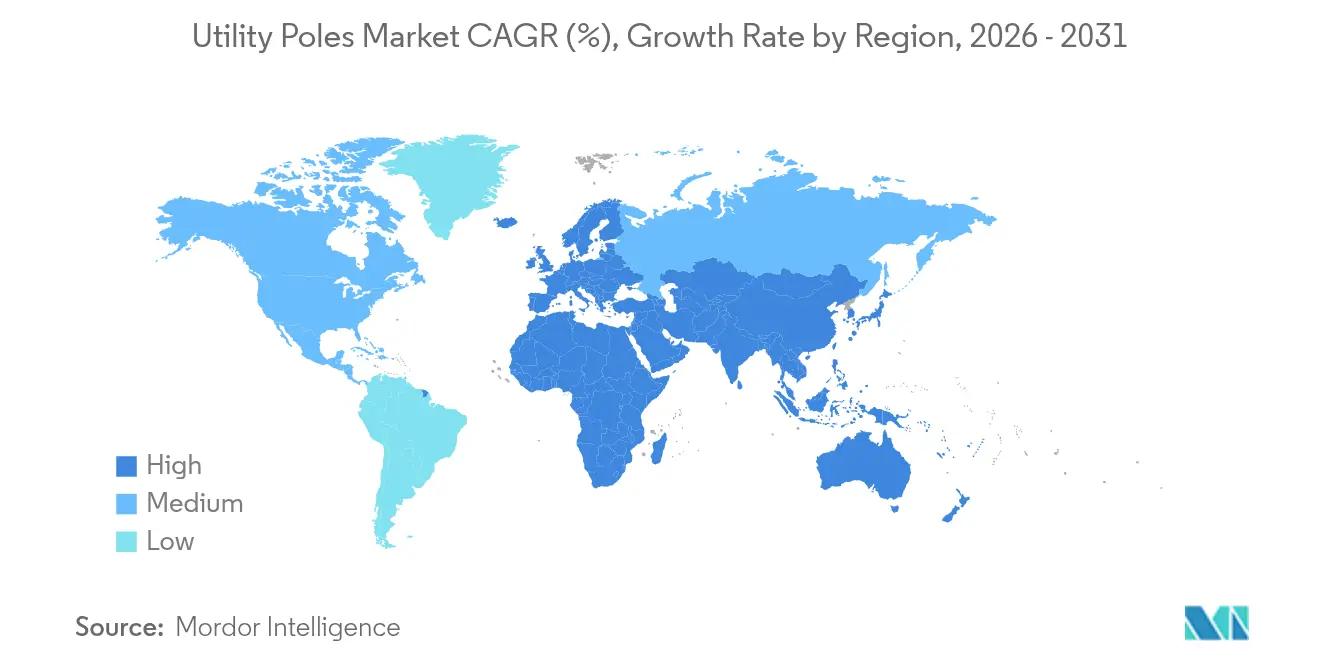

- L'Asie-Pacifique a représenté 38,20 % des parts du marché des poteaux électriques en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des poteaux électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes croissants de renforcement du réseau et de résilience aux tempêtes | +8.2% | Amérique du Nord, Europe et régions côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification rurale accélérée en Afrique subsaharienne et en ASEAN | +6.8% | Afrique subsaharienne, marchés clés de l'ASEAN | Long terme (≥4 ans) |

| Densification 5G stimulant les locations de poteaux à usage partagé | +7.1% | Centres urbains mondiaux | Court terme (≤2 ans) |

| Avantage en termes de coût du cycle de vie des poteaux hybrides PRF-acier | +4.3% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Incitations fiscales fédérales pour les interconnexions d'énergies renouvelables | +5.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Capteurs de poteaux à intelligence artificielle en périphérie permettant la maintenance prédictive | +2.9% | Mondial, porté par les marchés développés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Programmes croissants de renforcement du réseau et de résilience aux tempêtes

Les principaux services publics des États-Unis ont engagé plus de 5 milliards USD pour le remplacement de poteaux et le renforcement des systèmes après l'ouragan Beryl, tandis que le Département américain de l'Énergie a versé 2,3 milliards USD de subventions à la résilience en 2024[2]Département américain de l'Énergie, « Subventions de formule pour la résilience du réseau destinées aux États et aux tribus », energy.gov. Des programmes comparables en France allouent plus de 5 milliards EUR par an jusqu'en 2032. Ces investissements augmentent les volumes annuels d'appels d'offres pour les poteaux composites et en acier capables de résister à des charges éoliennes élevées et nécessitant un entretien minimal. Le marché des poteaux électriques bénéficie ainsi de cycles de remplacement accélérés, de prix de vente moyens plus élevés et d'une demande croissante pour des structures prêtes pour le réseau intelligent. Les fournisseurs capables de certifier des poteaux pour les zones exposées aux ouragans, à la glace et aux incendies obtiennent des positions prioritaires dans des contrats-cadres pluriannuels.

Densification 5G stimulant les locations de poteaux à usage partagé

Les opérateurs de petites cellules réduisent leurs coûts de déploiement de 42 % en fixant des radios sur des poteaux en bois existants plutôt qu'en érigeant des structures en acier autonomes. Au Royaume-Uni, Virgin Media O2 pilote des poteaux intelligents combinant couverture mobile, détection environnementale et éclairage. L'assouplissement réglementaire de la Commission fédérale des communications des États-Unis permet des approbations d'installation plus rapides, transformant les poteaux en générateurs de revenus multiusages et stimulant les mises à niveau vers des conceptions à plus grande capacité. Le marché des poteaux électriques connaît une hausse structurelle, les contrats de location de télécommunications diversifiant les sources de revenus des propriétaires de poteaux et justifiant des investissements dans des poteaux plus hauts et plus solides, pré-conçus pour les charges radioélectriques.

Électrification rurale accélérée en Afrique subsaharienne et en ASEAN

La Mission 300 de la Banque africaine de développement vise 300 millions de nouvelles connexions électriques d'ici 2030. Le Nigeria a déjà connecté 50 000 ménages via des mini-réseaux solaires qui reposent sur des poteaux en bois à faible coût. Les membres de l'ASEAN ont besoin de 210 milliards USD de dépenses annuelles en infrastructures, et le Partenariat japonais pour une infrastructure de qualité réserve 110 milliards USD pour soutenir ces projets. Ces programmes mettent l'accent sur des réseaux de distribution à faible coût qui favorisent les poteaux en bois et en béton, tout en ouvrant des niches pour les composites résistants à la corrosion dans les zones côtières. Les besoins en volume dans les régions émergentes soutiennent une croissance stable du marché des poteaux électriques, même là où les marges restent minces.

Avantage en termes de coût du cycle de vie des poteaux hybrides PRF-acier

Les poteaux composites durent 50 à 80 ans contre 25 à 40 ans pour le bois traité, réduisant le coût total de possession dans les environnements corrosifs ou sujets aux incendies. Les services publics mettent en œuvre des modèles de gestion des actifs qui évaluent les projets sur l'ensemble de leur cycle de vie, orientant les spécifications vers les poteaux en PRF et hybrides malgré des prix d'achat plus élevés. À mesure que l'échelle de fabrication augmente, les primes des composites se réduisent, encourageant leur adoption dans les couloirs urbains et industriels. Cette tendance soutient une tarification différenciée et une expansion des marges pour les fournisseurs de composites avancés au sein du marché des poteaux électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats d'enfouissement dans les régions sujettes aux incendies de forêt | -4.7% | Californie, Australie, Europe méditerranéenne | Moyen terme (2-4 ans) |

| Hausse des coûts de certification et de traçabilité du bois | -3.2% | Mondial, concentré dans les marchés de l'OCDE | Court terme (≤2 ans) |

| Restrictions sur les COV et la créosote se renforçant dans les marchés de l'OCDE | -2.8% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en grumes de pin jaune du Sud | -2.1% | Amérique du Nord, marchés mondiaux des poteaux en bois | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Mandats d'enfouissement dans les régions sujettes aux incendies de forêt

Les services publics californiens prévoient d'enfouir 4 990 km de lignes de distribution d'ici 2032 en vertu du projet de loi sénatorial 884. Les coûts de conversion dépassent 3 millions USD par mile, réduisant la demande à court terme pour les poteaux aériens, tout en augmentant le besoin à long terme de structures résistantes au feu de qualité supérieure là où les lignes aériennes restent autorisées. Les régulateurs des États australiens et les agences européennes méditerranéennes étudient des mandats similaires, signalant une compression régionale de la demande que les producteurs doivent compenser par une diversification géographique et des changements de mix produits vers des composites résistants au feu.

Hausse des coûts de certification et de traçabilité du bois

L'élimination progressive du pentachlorophénol et des audits plus stricts du Conseil de gestion forestière ajoutent 8 à 15 % aux coûts des intrants en bois brut. Les dépenses de conformité pèsent sur les petites scieries, consolidant l'approvisionnement en poteaux de bois autour des grands acteurs intégrés disposant de forêts certifiées. Des coûts plus élevés réduisent l'avantage tarifaire du bois, accélérant la substitution par des poteaux en acier et en composite et modifiant le positionnement concurrentiel au sein du marché des poteaux électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : leadership du bois face à l'élan des composites

Les poteaux en bois ont généré 54,12 % des revenus de 2025, soulignant l'ancrage des chaînes d'approvisionnement et la familiarité des installateurs. L'acier répond aux corridors à forte charge tandis que le béton convient aux régions à ressources forestières limitées. Le polymère renforcé de fibres, le matériau à la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031, gagne des parts là où la corrosion, le risque d'incendie ou les objectifs de durabilité dominent les critères de projet. Les services publics des États-Unis côtiers ont financé des programmes pilotes plaçant 1 200 poteaux en fonte et composites d'une valeur de 3,5 millions USD dans des zones humides difficiles. Les évaluations du coût total de possession orientent les achats vers des hybrides longue durée, positionnant les composites pour capter les segments premium du marché des poteaux électriques.

Les fournisseurs de bois font face à des coûts de certification croissants et à un contrôle réglementaire accru. Le retrait progressif du pentachlorophénol pousse les producteurs vers des traitements à base de borate naissants qui allongent les délais et augmentent les coûts. Les fabricants d'acier ciblent les structures de transmission de grande hauteur, notamment dans les corridors à ultra-haute tension de Chine, tandis que le béton joue un rôle axé sur les coûts en Amérique latine. Les fournisseurs de composites investissent dans la recyclabilité et les lignes de pultrusion automatisées, réduisant les écarts de prix. La diversification au-delà d'une seule classe de matériaux reste donc un impératif stratégique sur l'ensemble du marché des poteaux électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par produit : la demande de distribution domine, les poteaux intelligents s'accélèrent

Les poteaux de distribution ont représenté 66,90 % des expéditions de 2025, reflétant l'omniprésence des réseaux basse tension dans le monde entier. Les poteaux de transmission transportent moins d'unités mais à des valeurs de facturation plus élevées en raison du renforcement, de la galvanisation et des hauteurs plus importantes. Les poteaux d'éclairage public et les mâts d'éclairage servent les projets urbains et industriels, tandis que les monopôles répondent aux besoins des télécommunications et des emprises contraintes. Les poteaux intelligents progressent à un TCAC de 10,05 %, intégrant des radios 5G, des capteurs IoT, la recharge de véhicules électriques et l'éclairage adaptatif sur une seule plateforme. Le programme S-Pole de Séoul illustre le déploiement multifonction, regroupant la surveillance de la qualité de l'air et des bornes d'appel d'urgence dans des poteaux standard.

La taille du marché des poteaux électriques pour les poteaux intelligents devrait croître significativement à mesure que les villes monétisent le délestage Wi-Fi, l'analyse environnementale et la publicité numérique. Les fabricants nouent des partenariats avec les opérateurs de télécommunications pour pré-câbler les poteaux pour les alimentations de petites cellules. Les gouvernements qui exigent la convergence des infrastructures pour l'esthétique des espaces publics accélèrent davantage l'adoption. Pendant ce temps, les poteaux de distribution traditionnels continuent de soutenir les volumes, notamment dans les économies émergentes qui se lancent dans des programmes d'électrification rurale.

Par hauteur de poteau : la gamme intermédiaire domine, les segments hauts progressent

Les poteaux entre 12 m et 21 m ont représenté 47,12 % des revenus en 2025, correspondant aux dégagements de distribution prédominants. Les hauteurs inférieures à 12 m conviennent à l'éclairage public et aux raccordements haut débit suburbains, tandis que les poteaux de plus de 21 m affichent un TCAC de 8,45 % jusqu'en 2031 grâce aux projets de transmission d'énergie renouvelable. State Grid de Chine prévoit plus de 30 000 km de lignes à ultra-haute tension nécessitant des tours spécialisées et des poteaux à haute résistance. Une demande similaire de poteaux de grande hauteur émerge dans les couloirs éoliens nord-américains, où les grandes portées réduisent le nombre de fondations.

Les poteaux en acier et en composite hybride prospèrent dans le segment des grandes hauteurs en raison de leur résistance et de leur résistance à la corrosion. Les structures plus hautes réduisent également les largeurs d'emprise par mégawatt transféré, améliorant les taux de succès des permis. À mesure que les services publics interconnectent des actifs d'énergies renouvelables éloignés, l'expertise en ingénierie des poteaux de grande hauteur devient un facteur de différenciation essentiel au sein du marché des poteaux électriques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics en tête, les télécommunications en forte croissance

Les services de transport et de distribution d'électricité ont représenté 65,05 % de la demande de 2025, confirmant la base traditionnelle du marché des poteaux électriques. Les autorités d'éclairage public maintiennent des cycles de remplacement prévisibles, tandis que les corridors ferroviaires utilisent des poteaux caténaires spécialisés. Les opérateurs de télécommunications affichent le TCAC le plus rapide à 9,25 % grâce à la densification 5G qui exploite les permis à usage partagé. L'accord de 4,25 milliards USD de DigitalBridge avec Zayo pour acquérir l'activité fibre de Crown Castle souligne la convergence des infrastructures intersectorielles.

Les déploiements de petites cellules nécessitent des adaptations en tête de poteau, des fixations de bras plus lourdes et des conceptions de fondations renforcées. Ces exigences orientent les achats vers des alternatives en acier ou en composite améliorées, augmentant les prix moyens des poteaux. Les services publics qui tirent des revenus locatifs des emplacements d'antennes améliorent le rendement du capital investi et favorisent les commandes de poteaux intelligents pré-équipés de compteurs d'énergie et de conduits de passage de fibre.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,20 % des revenus en 2025, portée par le plan de dépenses pluriannuel de la Chine dépassant 600 milliards de yuans et la poussée d'électrification rurale de l'Inde. Le partenariat infrastructurel du Japon engage 110 milliards USD dans la région, soutenant les commandes de poteaux de l'ASEAN en bois et en béton. Les problèmes de corrosion côtière motivent l'adoption précoce des composites, notamment dans l'est de la Chine exposé aux typhons. L'urbanisation rapide ajoute des poteaux intelligents prêts pour les télécommunications aux paysages urbains des centres-villes, élargissant le mix produits sur l'ensemble du marché des poteaux électriques.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé à 6,22 % jusqu'en 2031. La Mission 300 de la Banque africaine de développement aspire à connecter 300 millions de personnes, stimulant les volumes de poteaux de distribution. Les États du Golfe investissent dans la fiabilité du réseau pour intégrer des projets solaires et hydrogène, exigeant de l'acier galvanisé et des composites hybrides résistant au sable et à la chaleur. Les déploiements de mini-réseaux au Nigeria et les projets ferroviaires électrifiés au Kenya font chacun appel à des solutions de poteaux adaptées pour équilibrer coût, durabilité et résistance au vol.

L'Amérique du Nord et l'Europe restent stables mais intensément innovantes. La loi américaine sur la réduction de l'inflation incite aux raccordements d'énergies renouvelables, stimulant les commandes de poteaux de transmission à grande hauteur. L'investissement européen de 584 milliards EUR dans les réseaux jusqu'en 2030 se concentre sur les sous-stations numériques et la résilience climatique. Les mandats d'enfouissement liés aux incendies de forêt freinent les volumes dans l'ouest des États-Unis mais augmentent la demande de poteaux composites résistants au feu dans les corridors aériens restants. Le durcissement des règles sur les agents de conservation pousse les services publics à tester des traitements au borate et au naphténate de cuivre, tandis que les alternatives composites attirent des analyses de coût total dans les deux régions.

Paysage concurrentiel

La concurrence est modérément fragmentée, les cinq premiers producteurs contrôlant près de 40 % des revenus mondiaux. Valmont Industries a augmenté son dividende trimestriel de 13 % après avoir enregistré 969,3 millions USD de ventes nettes au premier trimestre 2025. Stella-Jones s'appuie sur un approvisionnement en bois verticalement intégré, et Koppers Holdings développe des substituts à la créosote pour préserver ses parts. Arcosa a acquis Ameron Pole Products pour 180 millions USD afin d'élargir sa capacité en poteaux d'acier. Macquarie Asset Management a pris une participation majoritaire dans DynaGrid pour accroître le débit de fabrication.

L'innovation façonne la différenciation. Signify commercialise des suites de poteaux intelligents combinant éclairage et 5G, tandis que Creative Pultrusions et Strongwell investissent dans des matrices PRF recyclables répondant aux mandats d'économie circulaire. Des acteurs régionaux tels que Nippon Concrete Industries fournissent des poteaux préfabriqués résistants aux séismes au Japon. Les partenariats entre fournisseurs de poteaux et entreprises d'analyse — Osmose et Neara ont uni leurs forces en juin 2025 — offrent des jumeaux numériques et une maintenance prédictive qui augmentent les coûts de changement pour les clients des services publics.

Les nouveaux entrants sur le marché font face à des obstacles de certification élevés, notamment pour les zones d'incendie et les corridors haute tension. Les fabricants intégrés disposant de lignes de traitement sous pression, de galvanisation et de pultrusion captent des économies d'échelle et réalisent des ventes croisées dans les secteurs des télécommunications en convergence. Les plateformes de poteaux intelligents ouvrent de nouveaux bassins de revenus mais attirent la concurrence des fournisseurs d'équipements de télécommunications et des intégrateurs informatiques, intensifiant les alliances technologiques sur le marché des poteaux électriques.

Leaders du secteur des poteaux électriques

Valmont Industries Inc.

RS Technologies Inc.

Skipper Limited

Koppers Inc.

Stella-Jones Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Osmose et Neara ont dévoilé un partenariat pour fusionner les données d'inspection des poteaux avec des modèles de réseau en 3D, faisant progresser la maintenance prédictive.

- Mars 2025 : FirstEnergy a achevé un programme de modernisation du réseau de 26 milliards USD, ajoutant 15 nouveaux poteaux et remplaçant 200 isolateurs en Pennsylvanie.

- Février 2025 : State Grid de Chine a annoncé un investissement record dans le réseau électrique de plus de 600 milliards de yuans pour des projets à ultra-haute tension.

- Janvier 2025 : La Commission européenne a publié des orientations sur le réseau anticipatoire projetant 730 milliards EUR pour la distribution et 477 milliards EUR pour le transport d'ici 2040.

Périmètre du rapport mondial sur le marché des poteaux électriques

Communément appelés poteaux de transmission, poteaux téléphoniques ou poteaux électriques, les poteaux électriques sont des colonnes ou des mâts. Généralement construits en bois ou en alliage d'aluminium, ces poteaux soutiennent les lignes électriques aériennes et d'autres services publics. Selon leur application, ils peuvent également supporter des équipements tels que des transformateurs, des lampadaires et des câbles à fibre optique.

Le marché des poteaux électriques est segmenté par produit (poteau de transport et de distribution [acier, béton, bois], poteau d'éclairage, mât d'éclairage, monopôle, autres), hauteur (moins de 12 m, 12-21 m, plus de 21 m), utilisateurs finaux (transport d'électricité, distribution d'électricité, éclairage, télécommunications, autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Poteaux électriques en bois | |

| Poteaux électriques en acier | Poteaux en acier étagés |

| Poteaux en acier sertis | |

| Poteaux électriques en béton | |

| Poteaux composites en polymère renforcé de fibres (PRF) |

| Poteaux de transmission |

| Poteaux de distribution |

| Poteaux d'éclairage public |

| Mâts d'éclairage |

| Monopôles |

| Poteaux intelligents |

| Autres |

| Moins de 12 m |

| 12-21 m |

| Plus de 21 m |

| Services de transport d'électricité |

| Services de distribution d'électricité |

| Agences d'éclairage public et de zone |

| Opérateurs de télécommunications |

| Chemins de fer et infrastructures de transport |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type de matériau | Poteaux électriques en bois | ||

| Poteaux électriques en acier | Poteaux en acier étagés | ||

| Poteaux en acier sertis | |||

| Poteaux électriques en béton | |||

| Poteaux composites en polymère renforcé de fibres (PRF) | |||

| Par produit | Poteaux de transmission | ||

| Poteaux de distribution | |||

| Poteaux d'éclairage public | |||

| Mâts d'éclairage | |||

| Monopôles | |||

| Poteaux intelligents | |||

| Autres | |||

| Par hauteur de poteau | Moins de 12 m | ||

| 12-21 m | |||

| Plus de 21 m | |||

| Par utilisateur final | Services de transport d'électricité | ||

| Services de distribution d'électricité | |||

| Agences d'éclairage public et de zone | |||

| Opérateurs de télécommunications | |||

| Chemins de fer et infrastructures de transport | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des poteaux électriques ?

Le marché des poteaux électriques s'élève à 60,59 milliards USD en 2026 et devrait atteindre 256,03 milliards USD d'ici 2031.

Quel type de matériau détient la plus grande part du marché des poteaux électriques ?

Les poteaux en bois dominent avec 54,12 % des revenus de 2025 en raison de leurs avantages en termes de coût et de leurs chaînes d'approvisionnement établies.

Pourquoi les poteaux intelligents croissent-ils plus vite que les segments de poteaux traditionnels ?

Les poteaux intelligents regroupent des radios 5G, l'éclairage et des capteurs IoT, créant de nouvelles sources de revenus et générant un TCAC de 10,05 % jusqu'en 2031.

Quelle région affiche la croissance future la plus rapide ?

Le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 6,22 %, portés par l'électrification rurale et les financements de modernisation du réseau.

Comment les mandats d'enfouissement affectent-ils la demande de poteaux ?

L'enfouissement obligatoire dans les zones sujettes aux incendies de forêt réduit les commandes régionales de poteaux aériens, mais augmente la demande de poteaux composites résistants au feu là où les lignes aériennes subsistent.

Dernière mise à jour de la page le: