Taille et part du marché des systèmes de cartographie mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

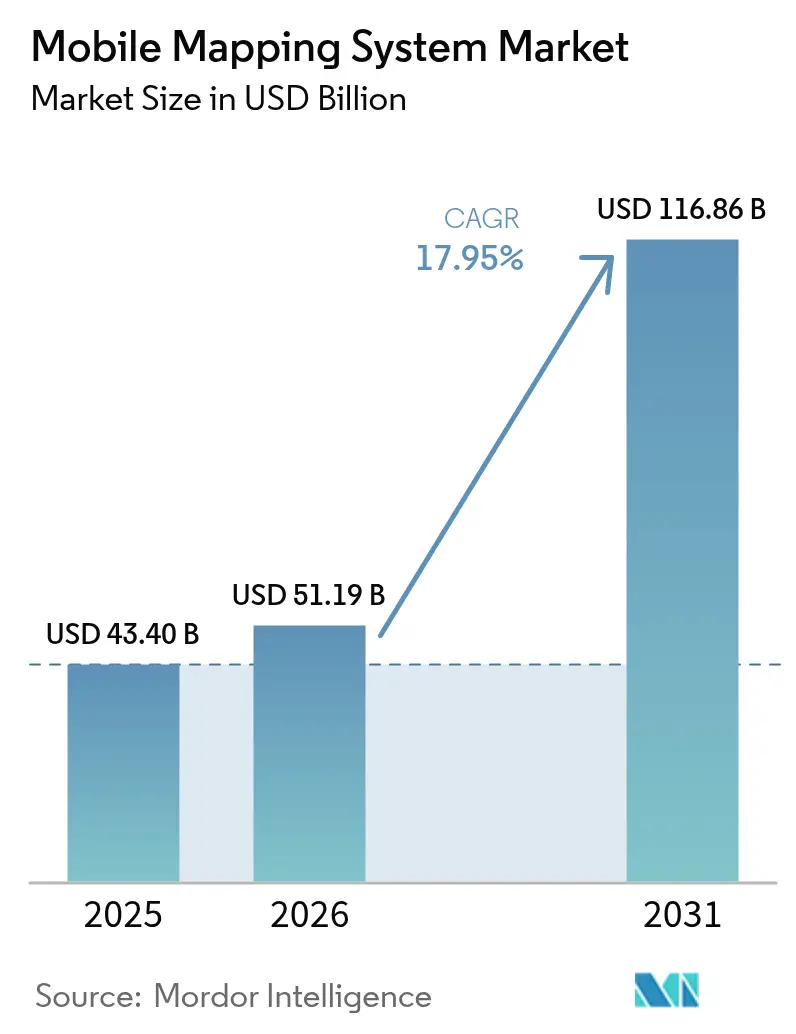

| Taille du Marché (2026) | 51.19 Milliards de dollars |

| Taille du Marché (2031) | 116.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de cartographie mobile par Mordor Intelligence

La taille du marché des systèmes de cartographie mobile était évaluée à 43,4 milliards USD en 2025 et devrait croître de 51,19 milliards USD en 2026 pour atteindre 116,86 milliards USD d'ici 2031, à un CAGR de 17,95 % durant la période de prévision (2026-2031). L'extraction de caractéristiques de niveau entreprise alimentée par l'intelligence artificielle et la baisse continue des prix des LiDAR à état solide ont continué de remodeler l'économie d'acquisition, améliorant les marges pour les prestataires de services et les utilisateurs finaux. Les mandats gouvernementaux relatifs aux jumeaux numériques, l'essor des charges utiles de capteurs indépendantes du véhicule et les nouveaux modèles commerciaux par abonnement ont élargi l'adoption dans les secteurs des infrastructures, des mines et de la gestion des urgences. Parallèlement, les fournisseurs ont renforcé les intégrations logicielles qui raccourcissent les cycles de décision basés sur les données, élargissant la base adressable du marché des systèmes de cartographie mobile et intensifiant la concurrence autour des analyses à valeur ajoutée.

Principaux enseignements du rapport

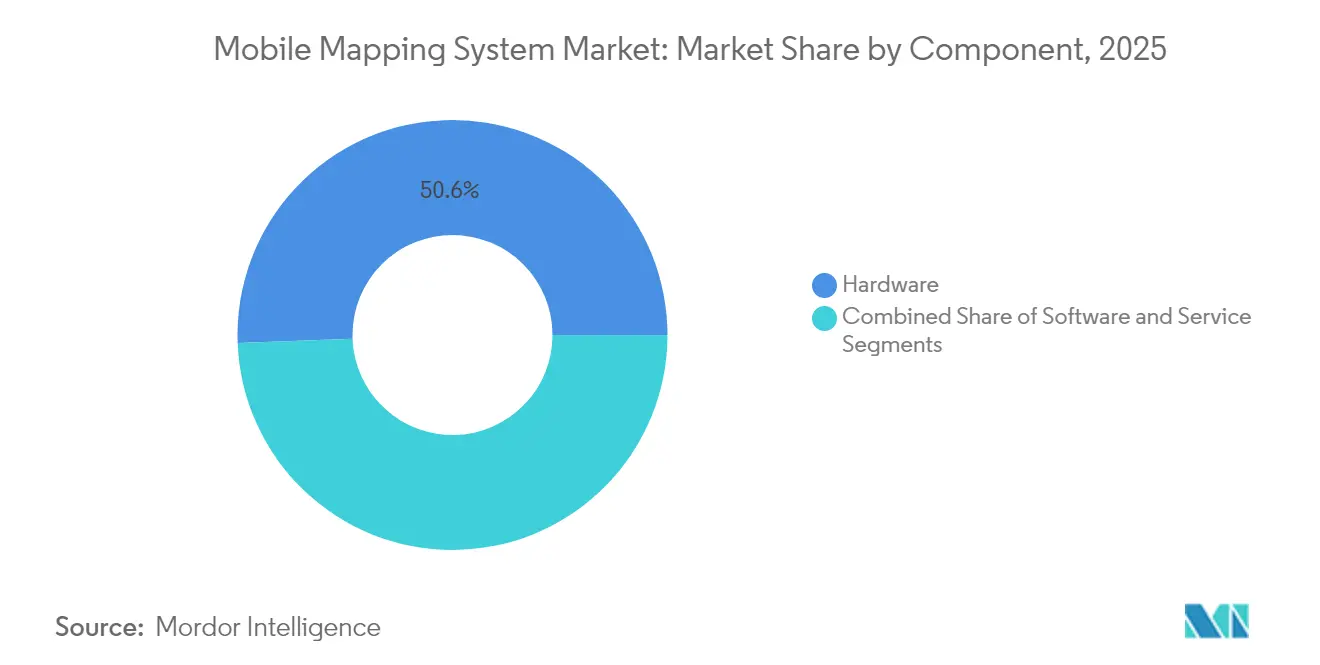

- Par composant, le matériel a dominé avec 50,60 % de la part du marché des systèmes de cartographie mobile en 2025 ; les services devraient se développer à un CAGR de 20,10 % jusqu'en 2031.

- Par type de montage, les plateformes montées sur véhicule détenaient 61,30 % de la part des revenus en 2025, tandis que les systèmes de drones progressent à un CAGR de 21,10 % jusqu'en 2031.

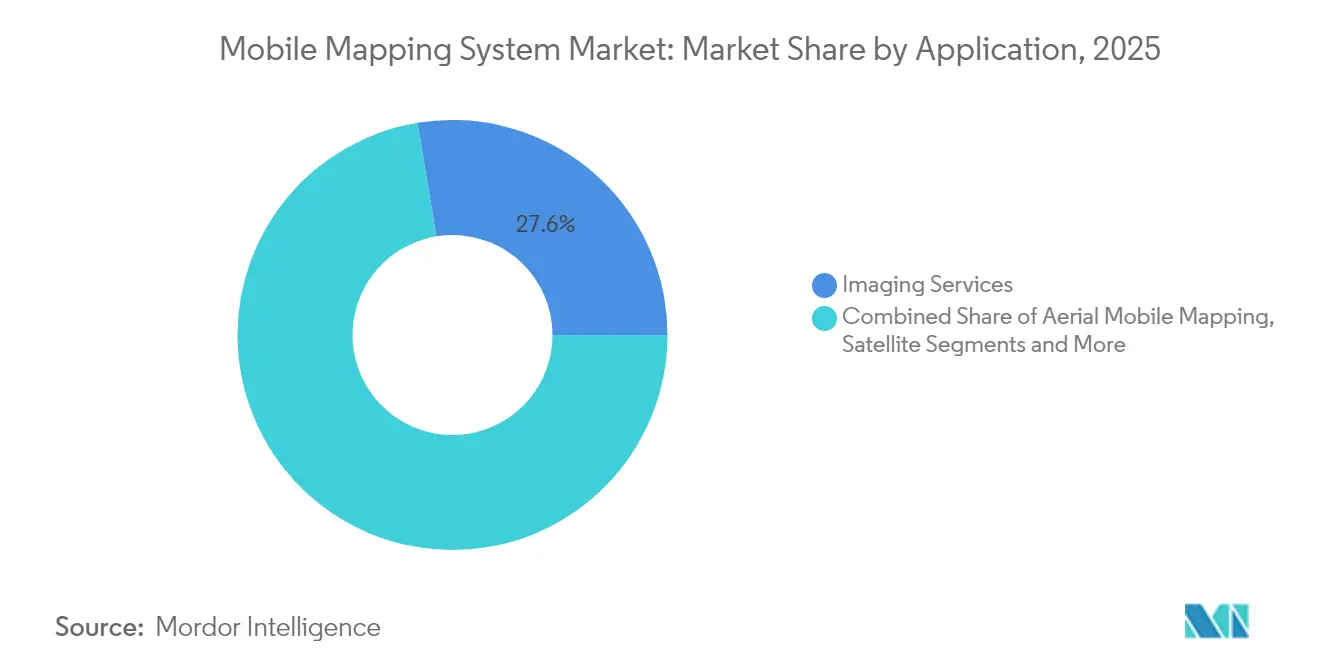

- Par application, les services d'imagerie représentaient 27,60 % de la taille du marché des systèmes de cartographie mobile en 2025, et la planification des interventions d'urgence croît à un CAGR de 20,60 %.

- Par secteur d'utilisateur final, les agences gouvernementales représentaient 34,60 % de la part en 2025 ; le secteur minier devrait se développer à un CAGR de 19,20 % entre 2026 et 2031.

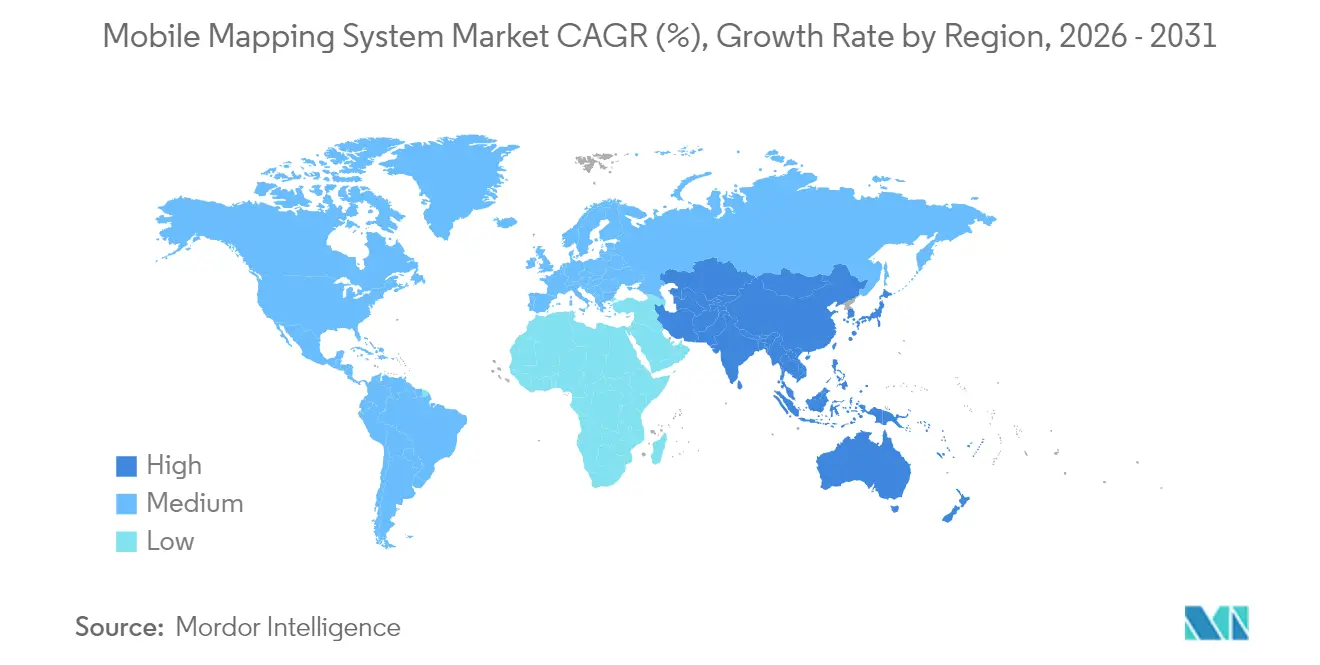

- Par géographie, l'Amérique du Nord était en tête avec 37,40 % de part en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 18,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de cartographie mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration avec tous types de véhicules | +4.2% | Mondial ; adoption précoce en Amérique du Nord, en Europe | Moyen terme (2-4 ans) |

| Mandats gouvernementaux relatifs aux jumeaux numériques | +3.8% | Amérique du Nord, Europe, APAC avancée | Long terme (≥ 4 ans) |

| Baisse des coûts des LiDAR à état solide | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Extraction automatique de caractéristiques alimentée par l'IA | +3.2% | Amérique du Nord, Europe, APAC avancée | Moyen terme (2-4 ans) |

| Adoption des robots autonomes et des drones | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Budgets de modernisation ISR de la défense | +1.0% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec tous types de véhicules

La capacité à monter des capteurs sur des wagons de chemin de fer, des camions, des navettes autonomes et même des bateaux a élargi le périmètre du marché des systèmes de cartographie mobile. Deutsche Bahn a certifié la plateforme MX9 de Trimble pour des relevés ferroviaires à 100 km/h en 2022, validant la capture d'actifs en continu pour les corridors ferroviaires européens.[1]Trimble Inc., "Trimble MX9 Mobile Mapping System Certified by Deutsche Bahn," geospatial.trimble.com Les agences de transport qui programmaient auparavant des fermetures de week-end pour des scans LiDAR manuels déploient désormais des charges utiles indépendantes du véhicule pendant le service régulier, accélérant les cycles d'inspection et réduisant les risques de sécurité. Des intégrations similaires sur des balayeuses de voirie autonomes ont permis la cartographie nocturne au niveau des trottoirs pour des programmes de jumeaux numériques urbains en Allemagne et au Canada, démontrant comment la compatibilité multiplateforme est devenue un moteur de revenus pour les fabricants d'équipements.

Mandats gouvernementaux relatifs aux jumeaux numériques

Des programmes nationaux tels que l'initiative National Digital Twin du Royaume-Uni ont établi des normes de données obligatoires exigeant des entrées 3D au centimètre près. Les municipalités ont répondu en commandant des relevés LiDAR mobiles haute densité des routes, des ponts et des bâtiments publics pour alimenter des jumeaux à l'échelle de la ville, générant des contrats de services pluriannuels et stimulant l'acquisition de capteurs modernes. La planification du corridor de biodiversité d'Uppsala, qui combinait le LiDAR avec l'analyse SIG, a montré comment la pression réglementaire s'est traduite par une demande immédiate de jeux de données spatiales dynamiques et prêts à être mis à jour. Le marché des systèmes de cartographie mobile a donc bénéficié de flux de financement public prévisibles liés à des objectifs de résilience des infrastructures à long terme.

Baisse des coûts des LiDAR à état solide

Les architectures à état solide ont éliminé les composants mécaniques, réduisant les coûts de production et améliorant la durabilité. Des modules basés sur la conception micro-flash à balayage d'Opsys Tech ont été signalés en dessous de 200 USD par unité en 2024 tout en maintenant une détection à 200 mètres. Les opérateurs de flottes dans le secteur minier ont remplacé les LiDAR rotatifs par des unités à état solide robustifiées, réduisant les budgets de maintenance annuels jusqu'à 40 % et permettant des déploiements multicapteurs sur les camions de transport. La trajectoire des prix a encouragé les entreprises de relevé de niveau intermédiaire en Asie du Sud-Est à moderniser leurs équipements obsolètes, élargissant la base d'équipements actifs et augmentant les expéditions annuelles sur le marché des systèmes de cartographie mobile.

Extraction automatique de caractéristiques alimentée par l'IA

La version TBC 2024.10 de Trimble a intégré des modèles de réseaux de neurones entraînables qui localisaient les marquages de voies et les défauts de chaussée sans édition manuelle du nuage de points. Les premiers adoptants dans les départements de transport d'État ont signalé des réductions du temps de post-traitement de 60 %, permettant aux équipes de terrain de se redéployer en 24 heures au lieu de plusieurs semaines. Des avancées parallèles de Mach9 et Leica ont réduit le tracé manuel des contours dans la cartographie des corridors de services publics, élargissant l'accès aux organisations disposant d'un personnel limité en géomatique. Des délais d'exécution plus rapides ont raccourci les périodes de retour sur investissement des projets, élargissant ainsi les dépenses totales adressables pour le marché des systèmes de cartographie mobile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de déploiement des systèmes | -2.5% | Mondial ; impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -1.8% | Mondial ; impact aigu dans les régions à forte croissance | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité des données et la surveillance | -1.2% | Europe, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Cyclicité des dépenses d'investissement dans le secteur de la construction | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de déploiement des systèmes

Les offres de cartographie mobile haut de gamme atteignaient encore 250 000 à 750 000 USD, un seuil qui restait prohibitif pour les petites entreprises de génie civil. Une étude malaisienne sur la conception routière en 2022 a mis en évidence les dépenses d'investissement comme principale raison du report des appels d'offres LiDAR malgré des gains techniques évidents.[2]Fazilah Antah et al., "Factors Influencing the Use of Geospatial Technology with LiDAR," mdpi.com Les obstacles au financement étaient plus importants en Amérique latine et en Afrique, où les banques locales proposaient rarement du crédit-bail adossé à des actifs pour du matériel géospatial spécialisé. Les fournisseurs ont répondu avec des abonnements de type « cartographie en tant que service », mais l'investissement initial a persisté comme le frein le plus significatif à la demande adressable sur le marché des systèmes de cartographie mobile.

Pénurie d'opérateurs qualifiés

Des enquêtes mondiales menées par des associations de géomatique en 2025 ont révélé que les entreprises peinaient à recruter des techniciens maîtrisant le calibrage multicapteur, le traitement de trajectoire et la classification basée sur l'IA. La formation d'un opérateur compétent nécessitait fréquemment 18 à 24 mois, entraînant des goulots d'étranglement dans la planification même lorsque l'équipement était disponible. Les fonctionnalités de classification IA Cyclone 3DR de Leica ont atténué une partie de la pression en automatisant les tâches de segmentation de routine, mais la pénurie de main-d'œuvre a continué de limiter le débit des projets, en particulier dans les métropoles d'Asie-Pacifique en plein essor où le marché des systèmes de cartographie mobile se développait le plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel remise en question par la croissance des services

Le segment matériel représentait 50,60 % de la part du marché des systèmes de cartographie mobile en 2025, soulignant sa dépendance passée aux suites de capteurs à forte intensité de capital. Les équipements véhiculaires haut de gamme associaient des scanners laser à 3,6 MHz à des caméras panoramiques de 72 MP, tandis que des unités portables telles que le BLK2GO de Leica combinaient le LiDAR avec le SLAM visuel dans des boîtiers d'un kilogramme. Cependant, la réduction de l'encombrement des capteurs et les innovations à état solide ont comprimé les coûts unitaires, permettant des cycles de renouvellement plus fréquents et favorisant les mises à niveau modulaires.

Le segment des services a enregistré le CAGR le plus rapide de 20,10 % jusqu'en 2031, les organisations externalisant le traitement complexe des données. Les plateformes cloud dotées d'IA convertissaient les nuages de points bruts en livrables prêts pour la CAO, réduisant les frais généraux internes. Ce modèle a déplacé les pools de profits des marges matérielles vers des revenus d'analyse récurrents, accélérant une transition structurelle sur le marché des systèmes de cartographie mobile. La taille du marché des systèmes de cartographie mobile attachée aux services devrait s'élargir à mesure que les offres à l'utilisation élargissent l'accès dans les économies émergentes.

Par type de montage : les plateformes véhiculaires maintiennent leur avance tandis que les drones accélèrent

Les plateformes montées sur véhicule contrôlaient 61,30 % du marché des systèmes de cartographie mobile en 2025, privilégiées pour les corridors routiers et ferroviaires où l'acquisition ininterrompue aux vitesses autorisées maximisait la productivité. Les scanners à double tête sur les SUV capturaient à la fois les dégradations de chaussée et les actifs en bord de route lors d'un seul passage, consolidant les budgets des agences de transport.

Les charges utiles basées sur les drones, se développant à un CAGR de 21,10 %, ont ouvert les mines à ciel ouvert, les falaises et les zones sinistrées à une couverture LiDAR rapide. Des capteurs à état solide plus légers ont prolongé l'autonomie de vol tandis que l'IA embarquée filtrait la végétation en temps réel, réduisant la charge de travail en aval. Les chariots spécifiques aux voies ferrées et les unités à sac à dos répondaient à des besoins de niche mais contribuaient collectivement à un mix d'équipements diversifié soutenant la dynamique future de la taille du marché des systèmes de cartographie mobile.

Par application : les services d'imagerie en tête tandis que la réponse aux urgences s'accélère

Les services d'imagerie ont contribué à 27,60 % des revenus de 2025, les orthophotos et les panoramas à 360 degrés complétant les maillages dérivés du LiDAR pour les inventaires d'actifs. Les services publics ont adopté la détection automatisée de poteaux à partir d'images pour différer les inspections sur le terrain, démontrant la pertinence continue des photos haute résolution dans un marché des systèmes de cartographie mobile de plus en plus orienté vers la 3D.

La planification des interventions d'urgence, croissant à un CAGR de 20,60 %, a tiré parti du SIG intérieur quasi en temps réel et du LiDAR par drone pour soutenir les scénarios d'inondation, d'incendie de forêt et de tremblement de terre. Les agences de sécurité publique ont intégré des flux de capteurs en direct dans les centres de commandement, soulignant la transition d'une cartographie épisodique vers une conscience situationnelle continue. La fréquence croissante des événements liés au climat ancre donc un corridor de croissance défendable pour le marché des systèmes de cartographie mobile.

Par secteurs d'utilisateurs finaux : le gouvernement en tête tandis que le secteur minier affiche la plus forte croissance

Les entités gouvernementales détenaient 34,60 % des revenus en 2025, utilisant des plateformes mobiles pour la gestion des actifs routiers, les mises à jour cadastrales et les analyses de villes intelligentes. La législation sur les jumeaux numériques obligeait les municipalités à actualiser les bases 3D annuellement, garantissant des achats pluriannuels.

Le secteur minier a enregistré un CAGR de 19,20 % alors que les opérateurs adoptaient le LiDAR véhiculaire et par drone pour l'optimisation des tirs et la surveillance des digues de résidus. Des modèles de terrain au sous-centimètre ont remplacé les relevés manuels au prisme, réduisant l'exposition du personnel dans les puits dangereux. Le pétrole et le gaz, la défense et la construction complètent une clientèle de plus en plus diversifiée, chacun amplifiant la taille globale du marché des systèmes de cartographie mobile grâce à des flux de travail spécialisés.

Analyse géographique

L'Amérique du Nord représentait 37,40 % du marché des systèmes de cartographie mobile en 2025. Le financement fédéral des infrastructures et les solides budgets ISR de la défense ont nourri une demande stable en capteurs. Des programmes pilotes ont démontré un retour de 2 USD pour chaque USD 1 investi dans le LiDAR mobile à l'échelle des États, renforçant les allocations budgétaires. La maturité de l'écosystème, l'abondance de main-d'œuvre qualifiée et la R et D agressive des fournisseurs nationaux ont maintenu le leadership de la région.

L'Asie-Pacifique a enregistré le CAGR le plus rapide de 18,90 %, porté par les dépenses en villes intelligentes en Chine et en Inde, la planification de la résilience au Japon et les corridors de cartographie pour véhicules autonomes en Corée du Sud. Près de la moitié du trafic mondial sur les portails populaires de comparaison d'équipements provenait d'utilisateurs d'Asie-Pacifique en 2025, signalant un fort engagement qui s'est traduit par des commandes de systèmes de drones et de véhicules. Des capteurs moins coûteux ont élargi l'adoption au niveau d'entrée parmi les agences provinciales, étendant l'empreinte du marché des systèmes de cartographie mobile.

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud ont présenté des profils de demande mixtes. Les mandats européens en matière de durabilité ont stimulé des projets de surveillance environnementale tels que le LiDAR pour le trafic de camions dans les villes allemandes. Le Moyen-Orient a priorisé les initiatives de pipelines et de mégapoles, tandis que les mines brésiliennes et chiliennes ont soutenu les ventes en Amérique du Sud. L'Afrique est restée naissante mais a montré une dynamique dans les relevés d'infrastructures sud-africains. Dans toutes les régions, l'intégration de la cartographie mobile avec le cloud, l'IoT et l'IA a soutenu des cas d'utilisation transversaux, renforçant la dynamique mondiale du marché des systèmes de cartographie mobile.

Paysage réglementaire

Les programmes de cartographie mobile sont de plus en plus influencés par les normes de données géospatiales et les réglementations nationales de cartographie qui déterminent la manière dont les données LiDAR et l'imagerie sont collectées, documentées et échangées. Les attentes en matière d'interopérabilité font couramment référence à des cadres de métadonnées tels que l'ISO 19115 et l'ISO/TS 19139, tandis que les agences publient des spécifications d'acquisition et de livrables, notamment les directives du Hong Kong Lands Department sur les spécifications suggérées pour les données des systèmes de cartographie mobile (MMS).

Les exigences propres à chaque juridiction façonnent également les flux de production et la gestion des données. La Chine a codifié les pratiques techniques via la norme GB/T 41452-2022 pour la production de modèles 3D à l'aide de la cartographie mobile embarquée sur véhicule, qui définit des points de conformité plus clairs pour les prestataires travaillant sur les corridors et les modèles urbains. En parallèle, les exigences en matière de souveraineté et de gouvernance des données se renforcent dans plusieurs marchés, notamment à Oman, où le décret royal 43/2026 (entré en vigueur en mars 2026) a instauré une loi nationale sur les données et informations géospatiales régissant la gestion et le partage des données géospatiales. En Europe, l'environnement réglementaire évolue avec l'entrée en pleine application de l'AI Act de l'UE en août 2026 pour les systèmes d'IA, ce qui recoupe l'analyse de localisation et l'extraction automatisée de caractéristiques utilisées dans les flux de travail de cartographie mobile.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de cartographie mobile commence par les fournisseurs de composants clés, notamment les fabricants de LiDAR, les fournisseurs de caméras et d'optiques, les fournisseurs GNSS-INS, les fournisseurs de calcul et de stockage, ainsi que les sous-systèmes de montage et d'alimentation renforcés. Les intégrateurs de systèmes et les OEM assemblent ces éléments en charges utiles adaptées aux véhicules, au rail, aux drones et aux dispositifs portatifs, puis intègrent le calibrage, le traitement des trajectoires et les logiciels de flux de travail. En aval, les prestataires de services et les bureaux d'ingénierie réalisent l'acquisition et les livrables, tandis que les plateformes cloud et logicielles convertissent les nuages de points bruts et l'imagerie en sorties SIG, CAO et de gestion des actifs utilisées par les agences de transport, les services publics, les opérateurs miniers et les équipes municipales de jumeaux numériques.

Un changement clé en 2026 est le couplage plus étroit entre le matériel et le traitement automatisé afin de réduire le délai de livraison et la charge de travail des opérateurs. Par exemple, Emesent a lancé le GX1 (février 2026) en tant que système de cartographie mobile tout-en-un combinant SLAM, RTK et imagerie à 360 degrés, illustrant l'évolution vers des ensembles de capture intégrés plutôt que des combinaisons multi-fournisseurs sur le terrain. Dans la cartographie numérique, ces interactions entre plateformes et fournisseurs de données influencent également l'économie de la cartographie mobile, à mesure que les fournisseurs de cartes et de données, les couches de plateformes logicielles et les acteurs de la perception autonome convergent de plus en plus, poussant les fournisseurs à proposer des pipelines de bout en bout reliant l'acquisition aux flux de mise à jour et de distribution.

Paysage concurrentiel

Le marché des systèmes de cartographie mobile présentait un champ modérément fragmenté d'acteurs établis et de nouveaux entrants axés sur l'IA. La division Leica d'Hexagon, Trimble et RIEGL ont conservé une forte notoriété de marque en proposant des stacks intégrés matériel-logiciel. Trimble a lancé le MX90 en février 2025, combinant un GNSS-INS avancé avec une capture d'images à vitesse autoroutière pour renforcer sa franchise de cartographie de corridors. Leica a répondu en mai 2025 avec le Pegasus TRK300, ciblant les acheteurs de milieu de gamme à la recherche de charges utiles modulaires.[4]Leica Geosystems, "New Leica Pegasus TRK300 Opens Up Advanced Mobile Mapping," leica-geosystems.com

Les challengers axés sur les logiciels se sont concentrés sur l'extraction automatisée de caractéristiques et la collaboration dans le cloud. Le Digital Surveyor de Mach9 promettait une production de cartes 30 fois plus rapide, séduisant les bureaux de services ayant besoin d'un débit rapide. Les analyses par abonnement de SISL et d'autres acteurs ont déplacé les revenus des ventes d'équipements ponctuelles vers des frais de traitement récurrents, intensifiant la pression concurrentielle sur les marges matérielles.

Les acquisitions stratégiques ont accéléré l'expansion des portefeuilles. L'acquisition antérieure de GeoSLAM par Faro a ajouté le LiDAR mobile intérieur à son offre, tandis que WSP a équipé sa flotte de relevés de systèmes RIEGL VMX 2HA pour renforcer ses services de conseil en jumeaux numériques. À l'avenir, les acteurs qui unissent des capteurs robustes, des flux de travail IA et une expertise sectorielle spécifique sont positionnés pour capturer des gains disproportionnés sur le marché des systèmes de cartographie mobile.

Leaders du secteur des systèmes de cartographie mobile

Trimble Inc.

Leica Geosystems AG (Hexagon AB)

Topcon Corporation

GeoSLAM Ltd.

Teledyne Optech Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent lorsque la cartographie mobile devient un intrant opérationnel reproductible pour les jumeaux numériques, plutôt qu'un livrable d'étude ponctuel. Cela est particulièrement visible dans les inventaires de rues à l'échelle des villes, la surveillance de l'état des routes et l'inspection des corridors de services publics. Les initiatives municipales qui capturent des données au niveau de la rue pour les jumeaux numériques créent une demande dérivée pour les systèmes montés sur véhicule et l'analytique associée, comme l'a démontré en avril 2026 le déploiement par Detroit d'un système de cartographie mobile Trimble monté sur véhicule pour son initiative Detroit Street View. Ce déploiement soutient des cycles de cartographie récurrents, des contrats de rafraîchissement des données et une intégration plus étroite dans les plateformes de gestion du cycle de vie des actifs.

L'automatisation du traitement représente également un espace blanc évident, car les volumes d'acquisition augmentent plus rapidement que la capacité de classification manuelle. Les fournisseurs transforment l'IA en produit pour réduire les efforts d'édition et d'assurance qualité, notamment avec Leica Geosystems Pegasus OFFICE 2026.1 (mai 2026) ajoutant une amélioration d'image pilotée par l'IA pour améliorer la clarté visuelle et la lisibilité des jeux de données d'infrastructure, ce qui déplace la différenciation vers les logiciels de post-traitement plutôt que vers les seuls capteurs. En parallèle, de nouvelles approches d'IA qui génèrent des jumeaux numériques 3D à partir d'images de caméras à usage général, comme l'annonce de NEC en juillet 2026 d'un système produisant des sorties 3D haute résolution en environ 60 secondes, élargissent le champ concurrentiel pour les applications où un LiDAR ultra-haute précision n'est pas obligatoire. Cela favorise des offres MMS échelonnées, allant des ensembles de niveau étude aux flux de capture plus rapides pilotés par l'imagerie, et encourage les prestataires de services à conditionner des services de mise à jour autour de la détection de changement et des informations sur l'état des actifs.

Développements récents du secteur

- Mai 2026 : Leica Geosystems a lancé Pegasus OFFICE 2026.1, introduisant une amélioration d'image pilotée par l'IA pour renforcer la clarté visuelle et améliorer la lisibilité des sorties de cartographie mobile pour des flux de travail tels que l'inspection ferroviaire et des corridors de services publics. Cette mise à jour renforce la différenciation par la capacité de post-traitement, où un contrôle qualité plus rapide et une imagerie plus claire réduisent l'effort d'interprétation en aval et raccourcissent les cycles données-décision.

- Avril 2026 : La ville de Detroit a déployé un système de cartographie mobile Trimble monté sur véhicule pour son initiative Detroit Street View afin de capturer des données de rue à haute résolution pour un jumeau numérique à l'échelle de la ville. Ce déploiement indique une demande municipale continue pour des programmes de capture et de rafraîchissement reproductibles, soutenant une consommation continue de services et d'analytique au-delà des études ponctuelles.

- Février 2024 : Exyn Technologies a présenté Nexys, une plateforme d'étude autonome modulaire conçue pour augmenter la vitesse et la précision de la capture de données dans des environnements confinés ou difficiles. Ce lancement souligne le rôle croissant de l'autonomie et de la modularité dans l'élargissement des contextes où la cartographie mobile peut être réalisée de manière sûre et cohérente, notamment dans les cas d'usage industriels et souterrains.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de cartographie mobile couvre les revenus générés par les solutions de cartographie intégrées utilisées sur des plateformes mobiles pour capturer de l'imagerie géoréférencée et des données 3D, qui sont ensuite transformées en cartes, nuages de points et couches prêtes pour les SIG.

Exclusions de périmètre : nous excluons les configurations de balayage terrestre fixes et les solutions destinées uniquement au SLAM intérieur sans flux de travail de géoréférencement extérieur.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par type de montage

- Monté sur véhicule

- Monté sur rail

- Monté sur drone

- Autres

- Par application

- Services d'imagerie

- Cartographie mobile aérienne

- Planification des interventions d'urgence

- Applications internet

- Gestion des installations

- Satellite

- Par secteurs d'utilisateurs finaux

- Gouvernement

- Pétrole et gaz

- Mines

- Armée

- Autres secteurs d'utilisateurs finaux

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la définition des limites du marché et des signaux de demande à partir de sources publiques, puis par leur vérification par rapport à ce que les fournisseurs et les utilisateurs décrivent comme un comportement d'achat réel. Nous nous sommes référés à des sources telles que les documents de l'USGS et d'autres publications d'agences nationales de cartographie, aux statistiques de transport et d'infrastructure d'agences telles que le US DOT et Eurostat, ainsi qu'aux références normatives d'organismes tels que l'ISO concernant les données géospatiales et le positionnement.

Pour garder les intrants ancrés dans la réalité, nous avons également examiné les statistiques douanières et commerciales pertinentes, des articles évalués par des pairs sur la télédétection et la photogrammétrie, ainsi que des avis d'appels d'offres montrant comment les services et systèmes de cartographie sont spécifiés. Du côté des entreprises, les rapports annuels, les notes de résultats et la documentation produit nous ont aidés à aligner la couverture des composants et les structures de prix typiques. Dans quelques cas, des abonnements payants ont été utilisés pour accélérer les vérifications financières des entreprises et les recherches de brevets pour les capteurs de cartographie et les flux de traitement. Ces sources sont illustratives, et nous nous sommes appuyés sur d'autres références publiques pour les vérifications croisées, les clarifications et le remplissage de petites lacunes.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses sur le mix de plateformes (véhicule, rail, drone et sac à dos), les structures de contrat typiques, et la manière dont les acheteurs regroupent le matériel, les licences logicielles et les services. Nous avons échangé avec des fournisseurs de systèmes, des intégrateurs et des utilisateurs finaux dans les principales régions, afin de confirmer de manière concrète les moteurs d'adoption liés aux programmes d'infrastructure et aux cycles d'étude.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 31 % | Directeurs (CXO) : 13 % | Asie-Pacifique : 48 % |

| Segment intermédiaire : 53 % | Responsables fonctionnels/d'unité : 32 % | Europe, Moyen-Orient et Afrique : 33 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante, en utilisant l'activité d'infrastructure et d'étude ainsi que l'intensité de la collecte de données géospatiales pour reconstituer le bassin de demande pour les déploiements de cartographie mobile par région. Nous avons ensuite vérifié les totaux à l'aide d'approximations ascendantes sélectives, telles que les prix de vente moyens des systèmes échantillonnés multipliés par les expéditions unitaires attendues, et les fourchettes de revenus de services observées via des vérifications de canaux, ce qui a permis de corriger les zones apparaissant surestimées ou sous-estimées.

Les intrants clés du modèle comprennent le mix des plateformes de cartographie (véhicule contre drone et sac à dos), l'intensité du pack de capteurs (les systèmes à forte composante LiDAR et caméra se situent généralement dans des gammes de prix différentes), la cadence des projets dans les transports et les services publics, les cycles de remplacement et de mise à niveau des charges utiles GNSS et d'imagerie, et la répartition entre les projets ponctuels et les services logiciels et de traitement récurrents. Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur les cycles de dépenses en capital et le calendrier d'adoption, puis affiné les trajectoires année par année à l'aide du consensus d'experts issu des entretiens sur la vitesse d'évolution de la pénétration des plateformes et de la taille moyenne des projets. Lorsque nous manquions d'un signal ascendant pour un pays ou un cas d'usage de niche, nous l'avons complété à l'aide de ratios de référence issus de marchés similaires, puis avons revalidé la dépense implicite par projet auprès des répondants.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants tels que l'orientation des dépenses publiques d'infrastructure, les mouvements commerciaux en lien avec les besoins en charges utiles de capteurs, et le rythme des appels d'offres et des annonces de projets de cartographie. Les valeurs aberrantes ont été examinées étape par étape, et les hypothèses sous-jacentes à la part des plateformes, à la tarification et aux taux d'attachement des services ont été revisitées avant validation interne.

Le rapport est mis à jour annuellement, avec des mises à jour intermédiaires déclenchées lorsqu'un changement significatif survient, tel qu'une forte impulsion réglementaire en faveur des infrastructures numériques, un changement majeur du coût des technologies pour les charges utiles LiDAR et d'imagerie, ou un changement soudain des budgets de travaux publics. Avant la livraison, nous effectuons une dernière relecture par un analyste afin que les chiffres reflètent les informations les plus récentes disponibles et toute correction tardive issue des appels de suivi.

Comparaison du dimensionnement du marché des systèmes de cartographie mobile de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les systèmes de cartographie mobile peuvent différer même lorsqu'ils semblent couvrir le même périmètre, car les hypothèses relatives aux plateformes, à la comptabilisation des revenus et à l'année de référence utilisée pour la tarification peuvent rapidement faire varier le total. La comparaison ci-dessous vise à montrer comment ces choix, ainsi que le calendrier de mise à jour, expliquent généralement la majeure partie de l'écart.

Le tableau montre une valeur 2025 plus resserrée par rapport à une estimation externe plus élevée, et l'écart provient principalement de ce qui est comptabilisé comme cartographie mobile et du moment où cela est comptabilisé. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que lorsqu'ils sont liés aux systèmes de cartographie sur plateforme mobile et à leurs logiciels et services associés, tout en excluant le balayage terrestre fixe et les offres SLAM strictement intérieures qui peuvent gonfler les totaux lorsqu'elles sont regroupées sous la même étiquette.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,4 milliards USD (2025) | |

| Cabinet de conseil mondial A | 44,14 milliards USD (2025) | Utilise une structure de segmentation plus large qui peut inclure des dépenses adjacentes liées au GNSS et à la cartographie pilotée par capteurs dans le même ensemble, et la correspondance composant-verticale n'est pas toujours claire quant à un éventuel double comptage des revenus de traitement des services entre les couches. |

| Éditeur professionnel B | 54,08 milliards USD (2025) | Rapporte souvent une définition plus large de la cartographie mobile pouvant inclure la cartographie intérieure et les revenus des services basés sur la localisation, et mélange également les hypothèses de tarification de l'année de référence et de l'année de prévision, ce qui peut relever le chiffre déclaré pour 2025. |

Globalement, l'écart s'explique principalement par les limites de périmètre et la manière dont les revenus sont regroupés entre les lignes de matériel, de logiciel et de service. En rattachant la taille du marché à une activité de déploiement observable, à un mix de plateformes et à des fourchettes de prix réalistes, le chiffre final reste traçable à des intrants pouvant être revérifiés et mis à jour chaque année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de cartographie mobile ?

Le marché était évalué à 51,19 milliards USD en 2026 et devrait atteindre 116,86 milliards USD d'ici 2031, avec un CAGR de 17,95 %.

Quelle région est en tête du marché des systèmes de cartographie mobile ?

L'Amérique du Nord était en tête avec 37,40 % de part des revenus en 2025, soutenue par le financement des infrastructures et les programmes ISR de la défense.

Pourquoi les drones gagnent-ils du terrain dans la cartographie mobile ?

Les drones ont affiché un CAGR de 21,10 % car les LiDAR à état solide légers et l'autonomie améliorée permettent une capture de données sûre et rapide dans des zones inaccessibles aux véhicules.

Comment la baisse des coûts des LiDAR affecte-t-elle l'adoption ?

Les prix unitaires des LiDAR à état solide sont tombés en dessous de 200 USD, permettant des déploiements multicapteurs qui réduisent les coûts des projets et élargissent la base d'utilisateurs adressable.

Quel segment d'application se développe le plus rapidement ?

La planification des interventions d'urgence croît à un CAGR de 20,60 % alors que les agences intègrent la cartographie mobile en temps réel dans les flux de travail de préparation aux catastrophes.

Quels défis limitent l'adoption plus large du marché ?

Les coûts élevés d'équipement initiaux et la pénurie d'opérateurs formés continuent de freiner l'adoption, en particulier dans les économies émergentes.

Dernière mise à jour de la page le: