Taille et part du marché du scalpel à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

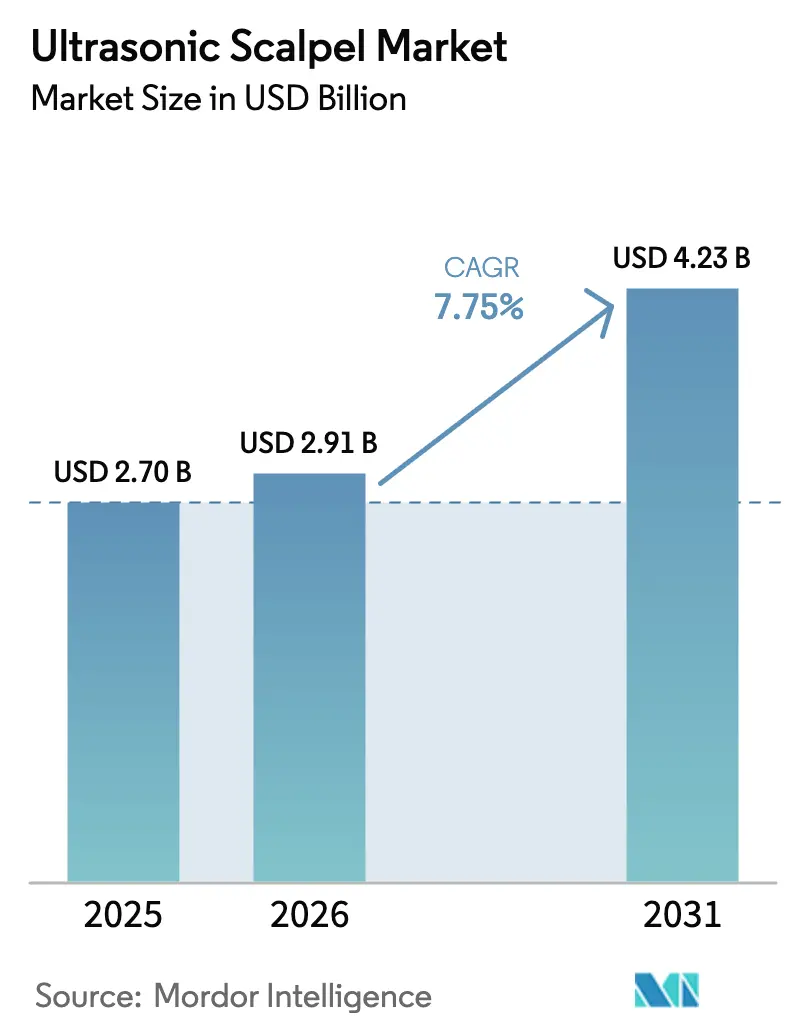

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du scalpel à ultrasons par Mordor Intelligence

La taille du marché du scalpel à ultrasons était évaluée à 2,70 milliards USD en 2025 et devrait croître de 2,91 milliards USD en 2026 pour atteindre 4,23 milliards USD d'ici 2031, à un CAGR de 7,75 % au cours de la période de prévision (2026-2031).

L'adoption croissante de la chirurgie robotique, les incitations à la localisation en Chine et en Inde, ainsi que les modèles d'achat basés sur la valeur qui récompensent les poignées rechargeables accélèrent les décisions d'approvisionnement dans les centres chirurgicaux à fort volume. Les systèmes à fréquence fixe dominent encore les procédures courantes, mais les plateformes à détection adaptative des tissus et sans fil redéfinissent les attentes en matière d'ergonomie et de coûts. Les droits de douane sur les composants piézo-céramiques, les mandats de durabilité favorisant les instruments réutilisables et les pressions liées aux paiements groupés remodèlent les calculs du coût total de possession, incitant les hôpitaux à aller au-delà du prix d'investissement initial. Les autorisations réglementaires rapides pour les générateurs hybrides combinant les modes ultrasonique et bipolaire élargissent le marché adressable du scalpel à ultrasons, en particulier pour les cas complexes d'oncologie et de chirurgie cardiovasculaire qui exigent une coagulation vasculaire fiable.

Points clés du rapport

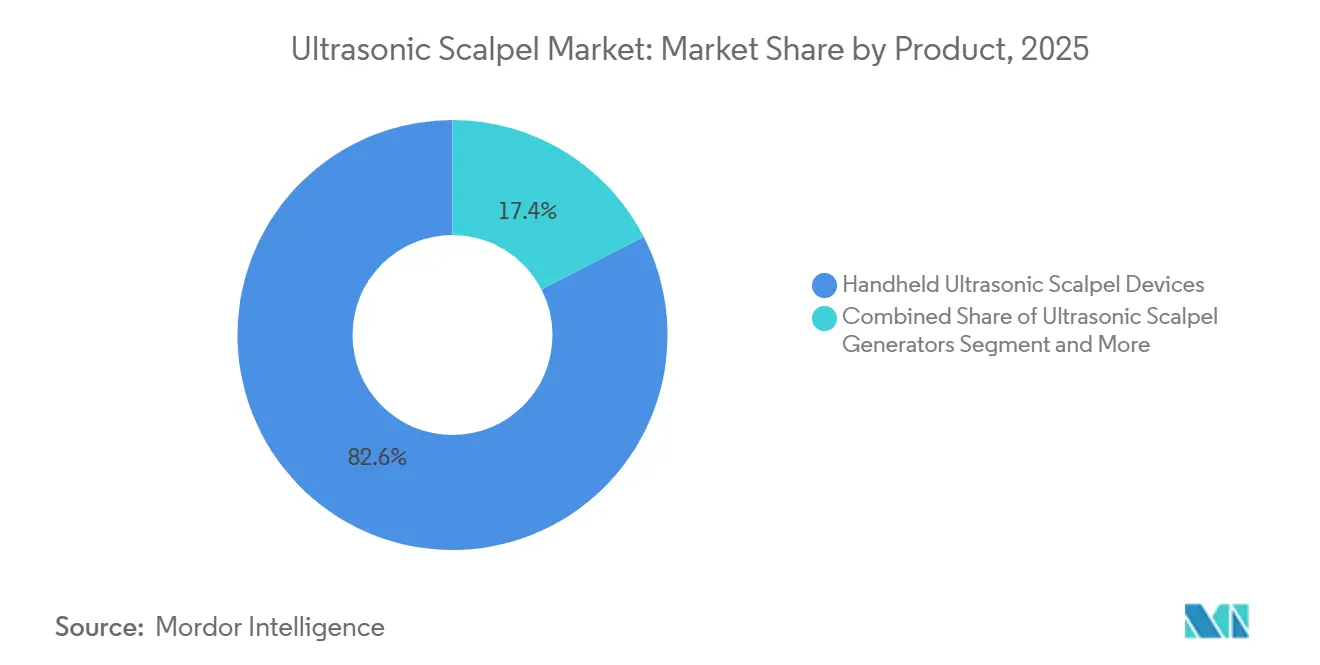

- Par produit, les dispositifs à ultrasons portatifs ont dominé avec une part de revenus de 82,56 % en 2025 ; les générateurs devraient afficher un CAGR de 8,25 % jusqu'en 2031.

- Par technologie, les plateformes à fréquence fixe ont capté 42,53 % des revenus de 2025, tandis que les systèmes à batterie sans fil devraient se développer à un CAGR de 10,85 % jusqu'en 2031.

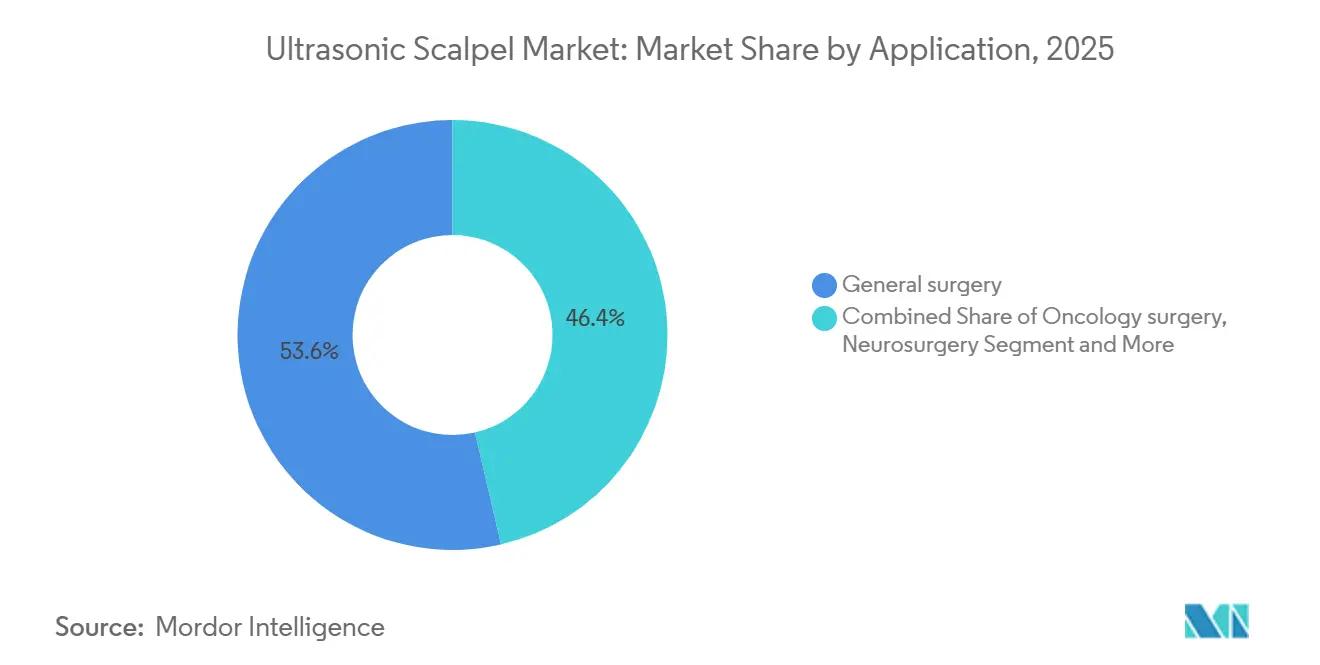

- Par application, la chirurgie générale représentait 53,63 % de la part de marché du scalpel à ultrasons en 2025 et la neurochirurgie progresse à un CAGR de 9,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 68,33 % des dépenses de 2025 ; les centres de chirurgie ambulatoire croissent à un CAGR de 8,7 % jusqu'en 2031.

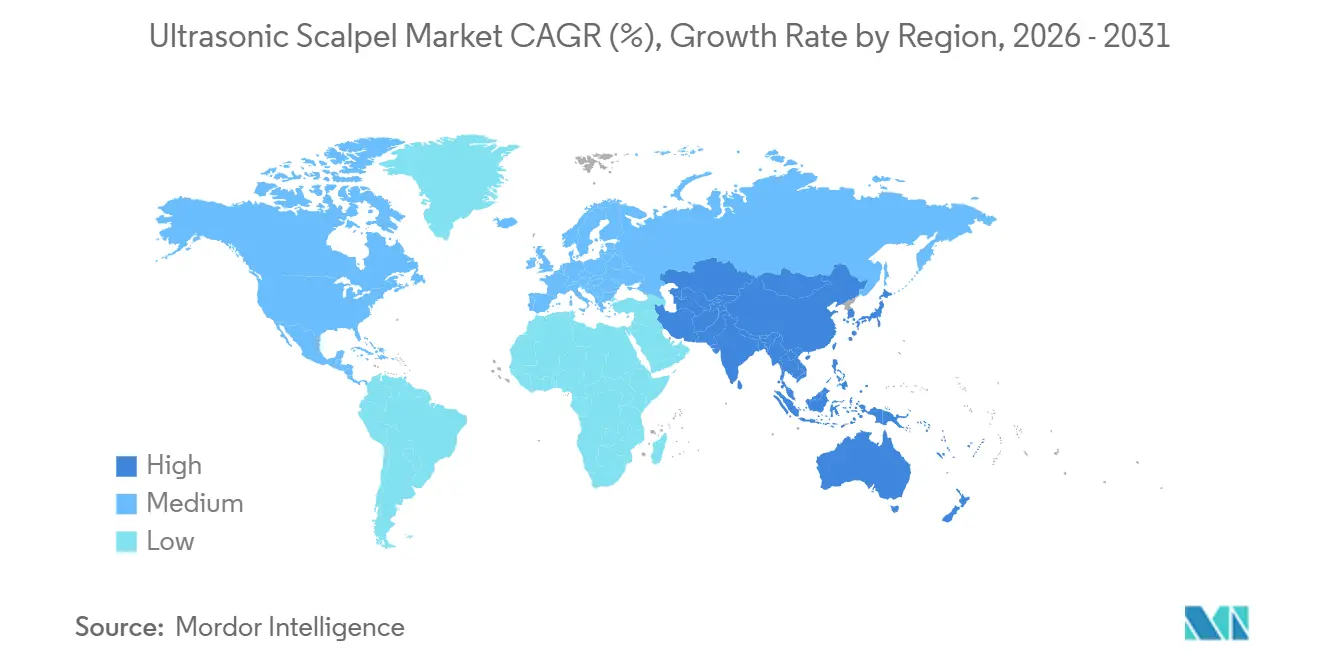

- Par géographie, l'Amérique du Nord a conservé une part de 38,13 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du scalpel à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | Mondial, plus fort en Amérique du Nord, en Europe, en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Demande accrue de procédures mini-invasives | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mises à niveau technologiques rapides des plateformes d'énergie ultrasonique | +1.3% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| L'intégration aux systèmes chirurgicaux robotiques accélère l'adoption | +1.8% | Amérique du Nord, Europe, Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Les offres groupées d'achat basé sur la valeur stimulent l'adoption des poignées rechargeables | +0.9% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Les incitations à la localisation en Chine et en Inde réduisent les coûts des dispositifs | +1.1% | Chine, Inde, répercussions sur l'Asie du Sud-Est et le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

L'incidence croissante du cancer, des maladies cardiovasculaires et des troubles métaboliques fait augmenter les volumes chirurgicaux dans le monde entier. L'Organisation mondiale de la Santé prévoit que les maladies non transmissibles représenteront 73 % des décès mondiaux d'ici 2030[1]Organisation mondiale de la Santé, "Maladies non transmissibles," Fiches d'information de l'OMS, who.int. L'augmentation du nombre de cas se traduit par davantage de procédures oncologiques et bariatriques, qui dépendent toutes deux de dispositifs énergétiques combinant coupe et coagulation avec une diffusion thermique minimale. Une revue systématique de 2024 a montré que les scalpels à ultrasons offraient un rendement ganglionnaire plus élevé dans les cas de cancer de la thyroïde et colorectal que l'électrochirurgie conventionnelle. Un meilleur recueil ganglionnaire améliore la précision de la stadification, encourageant les services d'oncologie à standardiser les plateformes ultrasoniques. La demande est la plus prononcée dans les pays disposant de programmes de dépistage robustes qui détectent les tumeurs à un stade précoce pouvant faire l'objet d'une chirurgie curative.

Demande accrue de procédures mini-invasives

La préférence des patients pour une récupération plus rapide favorise la migration des approches ouvertes vers les approches laparoscopiques et robotiques, stimulant ainsi le marché du scalpel à ultrasons. Ces procédures nécessitent des dispositifs capables de coaguler des vaisseaux jusqu'à 7 mm dans des espaces confinés. Les plateformes ultrasoniques satisfont ce critère de manière fiable tout en limitant les dommages thermiques collatéraux. L'autorisation de mise sur le marché par la FDA du Vessel Sealer Curved d'Intuitive Surgical en juillet 2025 illustre la manière dont les accessoires robotiques adaptent l'énergie ultrasonique à des plans de dissection spécifiques. Les acheteurs hospitaliers regroupent désormais les dispositifs énergétiques dans des contrats de service robotique pluriannuels, fidélisant les fabricants dans des revenus de consommables à long terme.

Mises à niveau technologiques rapides des plateformes d'énergie ultrasonique

Les systèmes de deuxième génération modulent la puissance en fonction de l'impédance des tissus, améliorant ainsi l'efficacité. Olympus a lancé son THUNDERBEAT II en octobre 2025, permettant aux chirurgiens de basculer entre les modes ultrasonique, bipolaire et hybride. Les poignées sans fil telles que le Sonicision de Medtronic éliminent l'encombrement des câbles et simplifient la stérilisation, des avantages essentiels pour les centres ambulatoires. Des temps d'échange d'instruments plus courts, estimés à 8 à 12 minutes par intervention, améliorent le débit dans les salles d'opération à fort volume.

L'intégration aux systèmes chirurgicaux robotiques accélère l'adoption

Les plateformes robotiques deviennent indispensables pour les procédures mini-invasives complexes. Le Versius de CMR Surgical et le Hugo de Medtronic ont obtenu l'autorisation de la FDA fin 2024, permettant tous deux l'utilisation de dispositifs ultrasoniques tiers. Les hôpitaux privilégient les systèmes à architecture ouverte qui évitent la dépendance à un fournisseur unique et standardisent les sources d'énergie entre les procédures. L'autorisation réglementaire précoce et les programmes de formation des chirurgiens confèrent aux principaux fabricants de dispositifs un avantage de premier entrant dans les salles robotiques à fort débit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voies réglementaires mondiales strictes | -0.8% | États-Unis, Chine, Japon | Moyen terme (2-4 ans) |

| Coûts élevés en capital et en consommables | -0.6% | Amérique latine, Asie du Sud-Est, Europe à budget contraint | Long terme (≥ 4 ans) |

| Les nouveaux droits de douane sur les cristaux piézo-céramiques font augmenter les coûts de nomenclature | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les réductions de paiements groupés par procédure compriment les budgets hospitaliers | -0.4% | Amérique du Nord, certains pays d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires mondiales strictes

Les autorisations 510(k) de la FDA prennent en moyenne 6 à 10 mois lorsqu'un prédicat approprié existe, tandis que les voies De Novo peuvent dépasser 18 mois. Le Total Energy System d'Ethicon, autorisé en janvier 2025, illustre les exigences en termes de temps et de données même pour des mises à niveau progressives. La NMPA chinoise ajoute 18 à 24 mois supplémentaires d'essais cliniques locaux pour les dispositifs de classe III, ce qui élève les barrières à l'entrée pour les petites entreprises. La réglementation européenne sur les dispositifs médicaux impose des audits inopinés qui ont contraint certains modèles anciens à quitter le marché. Ces examens successifs retardent les lancements de produits et gonflent les budgets de développement.

Coûts élevés en capital et en consommables

Les générateurs ultrasoniques coûtent entre 25 000 et 60 000 USD, les poignées réutilisables entre 3 000 et 8 000 USD, et les dispositifs à usage unique entre 200 et 400 USD par procédure. Les hôpitaux d'Amérique latine et d'Asie du Sud-Est optent souvent par défaut pour l'électrochirurgie monopolaire, qui ne nécessite qu'un générateur de 5 000 à 10 000 USD. Les systèmes ultrasoniques réutilisables atteignent la parité des coûts à partir de 300 interventions par an, mais de nombreux établissements manquent de capacité de stérilisation. En conséquence, l'adoption dans les marchés émergents est à la traîne malgré la baisse des prix du matériel, ce qui limite la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les poignées réutilisables portent le virage vers la durabilité

La taille du marché du scalpel à ultrasons pour les dispositifs portatifs a dominé avec une part de 82,56 % en 2025, soulignant leur rôle central dans l'hémostase dans toutes les spécialités chirurgicales. Les hôpitaux se tournent vers des configurations réutilisables, encouragés par des études de cycle de vie qui font état d'une empreinte carbone inférieure de 69 % et d'économies à six chiffres après 200 utilisations. Les dispositifs à usage unique restent répandus dans les centres ambulatoires dépourvus d'infrastructure de stérilisation, mais leur part du marché du scalpel à ultrasons se réduit à mesure que les conceptions modulaires permettent aux utilisateurs de remplacer les lames tout en conservant la poignée principale.

Les générateurs de scalpels à ultrasons devraient se développer à un CAGR de 8,25 % jusqu'en 2031, portés par les tours hybrides combinant les modes ultrasonique et radiofréquence bipolaire. Ces consoles polyvalentes réduisent l'encombrement en salle d'opération et simplifient la formation du personnel. Les accessoires — lames, embouts, tubulures d'irrigation et pédaliers — génèrent des revenus récurrents à forte marge. Les hôpitaux regroupent de plus en plus ces consommables dans des contrats d'investissement à long terme, garantissant la continuité de l'approvisionnement et une économie prévisible par intervention.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les systèmes sans fil redéfinissent l'ergonomie

Les unités à fréquence fixe représentaient encore 42,53 % des revenus technologiques de 2025, appréciées pour leurs performances prévisibles et leurs coûts d'investissement plus faibles. Les plateformes à détection adaptative des tissus gagnent cependant des parts en ajustant automatiquement l'amplitude de la lame à l'impédance des tissus, une fonctionnalité prisée dans les résections oncologiques complexes. Les dispositifs sans fil à batterie, le sous-segment à la croissance la plus rapide avec un CAGR de 10,85 %, redéfinissent les attentes en matière de flux de travail, les chirurgiens exigeant une ergonomie sans câble dans les contextes laparoscopiques et robotiques[3]Medtronic, "Dispositif de dissection ultrasonique sans fil Sonicision," medtronic.com.

Les innovations en matière de batteries permettent désormais 60 à 80 activations par charge tout en maintenant le poids de la poignée en dessous de 250 grammes, répondant aux exigences des interventions ambulatoires. Des limitations persistent pour les interventions bariatriques ou hépato-biliaires de longue durée, mais les améliorations itératives de la densité des batteries comblent progressivement cet écart. Les plateformes adaptatives haut de gamme, dont le prix est jusqu'à 50 % supérieur à celui des systèmes à fréquence fixe, justifient leur prime en réduisant de 8 à 12 minutes la durée moyenne des procédures, un avantage déterminant pour les sites à fort taux de rotation.

Par application : la neurochirurgie mène la croissance dans le contexte de l'intégration robotique

La chirurgie générale a généré 53,63 % des revenus du marché du scalpel à ultrasons en 2025, reflétant les volumes élevés de procédures de cholécystectomie, de réparation de hernie et de résection colorectale. Les procédures oncologiques se classent en deuxième position, portées par les preuves que la dissection ultrasonique améliore le recueil ganglionnaire et la précision de la stadification. La neurochirurgie, bien que plus modeste en valeur absolue, devrait se développer à un CAGR de 9,87 % jusqu'en 2031, dépassant toutes les autres applications. L'essor de la navigation robotique associée à l'échographie peropératoire élargit l'utilisation des aspirateurs ultrasoniques pour le débulking des tumeurs cérébrales et spinales[2]Integra LifeSciences, "Integra LifeSciences publie ses résultats financiers du troisième trimestre 2024," integralife.com.

La demande en chirurgie bariatrique augmente sur fond d'obésité épidémique et d'élargissement de la couverture par les payeurs, intégrant les scalpels à ultrasons dans les flux de travail de la gastrectomie en manchon. Les applications cardiovasculaires et thoraciques, bien que de niche, progressent régulièrement à mesure que les techniques mini-invasives de réparation valvulaire et de lobectomie se multiplient. Les procédures plastiques, gynécologiques et urologiques complètent le portefeuille, chacune suivant la croissance globale des volumes chirurgicaux avec une orientation vers les contextes ambulatoires qui favorisent les dispositifs sans fil.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres de chirurgie ambulatoire captent la migration vers l'ambulatoire

Les hôpitaux représentaient 68,33 % des dépenses de 2025, ancrés par les volumes complexes d'oncologie, de chirurgie cardiovasculaire et de neurochirurgie qui reposent sur des plateformes énergétiques sophistiquées. La pression budgétaire liée aux paiements groupés pousse cependant vers des modèles de consignation dans lesquels les fournisseurs conservent la propriété du générateur et facturent par activation, réduisant ainsi les dépenses d'investissement. Les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,7 % à mesure que les chirurgies bariatriques, générales et gynécologiques en ambulatoire migrent depuis les services d'hospitalisation.

Les centres de chirurgie ambulatoire valorisent la portabilité des équipements et les interfaces utilisateur intuitives qui raccourcissent les courbes de formation du personnel, rendant les systèmes sans fil attractifs. Les cliniques spécialisées, bien que le plus petit segment, sont en hausse à mesure que les médecins captent les honoraires d'établissement en transférant les procédures en interne. Les dispositifs ultrasoniques à usage unique dominent dans ces contextes pour éviter les investissements en stérilisation, mais leur part pourrait s'éroder à mesure que les stérilisateurs de table compacts gagnent du terrain.

Analyse géographique

L'Amérique du Nord a représenté 38,13 % des revenus de 2025, portée par l'utilisation généralisée de la chirurgie robotique et des modèles de remboursement qui récompensent les poignées réutilisables. Le programme BPCI-Advanced de Medicare couvre 32 épisodes chirurgicaux, influençant les achats hospitaliers vers des dispositifs minimisant les dépenses en consommables. L'autorisation du Vessel Sealer Curved d'Intuitive Surgical en juillet 2025 a renforcé l'effet d'entraînement pour les consommables ultrasoniques compatibles. Les hausses de coûts induites par les droits de douane sur les composants en terres rares ont comprimé les marges des fournisseurs, accélérant la qualification de fournisseurs de cristaux japonais et vietnamiens.

La part de l'Europe s'est stabilisée en raison de l'Instrument international de passation de marchés publics de juin 2025, qui limite les dispositifs d'origine chinoise à 50 % de la valeur des appels d'offres publics. L'Allemagne, le Royaume-Uni et la France sont en tête de l'adoption des plateformes réutilisables qui s'inscrivent dans les objectifs de durabilité. Olympus a enregistré une croissance de revenus de 9,8 % dans sa région EMEA pour l'exercice 2024 grâce aux déploiements du THUNDERBEAT. Les pays d'Europe centrale et orientale modernisent leur équipement en passant de l'électrochirurgie monopolaire à l'aide des fonds structurels de l'UE, créant un parcours d'adoption en deux étapes qui commence par des unités à fréquence fixe avant de migrer vers des systèmes adaptatifs.

L'Asie-Pacifique devrait afficher un CAGR de 9,51 %, le plus élevé de toutes les régions. La Chine et l'Inde représentent l'essentiel de la demande, soutenues par des incitations à la localisation qui compriment les prix des dispositifs jusqu'à 30 %. Medtronic a enregistré une croissance de revenus de 8,8 % en Chine et de 8,4 % dans les marchés émergents au sens large au cours du deuxième trimestre de l'exercice 2025, illustrant les bénéfices de la fabrication régionale. Le Japon, l'Australie et la Corée du Sud continuent de se moderniser vers des plateformes adaptatives compatibles avec les robots, tandis que l'Asie du Sud-Est connaît une demande croissante liée au tourisme médical. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants, mais présentent des poches d'accélération dans les États du Conseil de coopération du Golfe et au Brésil, où les hôpitaux privés se différencient par des capacités avancées de chirurgie mini-invasive.

Paysage concurrentiel

Les principaux fournisseurs, notamment Ethicon, Medtronic, Olympus, Stryker et Integra LifeSciences, contrôlent un pourcentage significatif des revenus du marché mondial du scalpel à ultrasons, indiquant une concentration modérée du marché. La gamme Harmonic d'Ethicon reste la référence clinique, mais son couplage étroit avec l'écosystème da Vinci limite sa portée multiplateforme et ouvre un espace pour le Hugo de Medtronic et le Versius de CMR Surgical, qui acceptent tous deux des poignées tierces. Des challengers plus modestes tels que Söring, BOWA, Lepu Medical et Wuhan BBT sont compétitifs sur les prix, proposant des systèmes à fréquence fixe avec des remises de 30 à 40 %.

L'innovation se concentre autour de l'architecture sans fil et des tours d'énergie hybrides. Le brevet récent d'Ethicon couvre des pressions de serrage des mâchoires comprises entre 60 et 210 psi, créant des barrières formidables en science des matériaux pour les nouveaux entrants. La voie d'autorisation basée sur la sécurité et les performances de la FDA accélère les soumissions prouvant une équivalence substantielle, réduisant de 3 à 6 mois le délai de mise sur le marché. Les vents contraires tarifaires ont stimulé la diversification des approvisionnements, mais les délais de validation tempèrent les pivots rapides. Parallèlement, les agendas de durabilité poussent les fournisseurs à mettre en avant les conceptions réutilisables, déplaçant la concurrence vers la robustesse des protocoles de stérilisation et l'économie des contrats de service plutôt que vers le prix affiché du dispositif.

Les perturbateurs émergents se concentrent sur les besoins des centres de chirurgie ambulatoire, commercialisant des scalpels à ultrasons sans fil avec des interfaces utilisateur simplifiées et des gaines jetables qui éliminent le retraitement. Nami Surgical, par exemple, a ouvert un tour de Série A de 10 millions USD en août 2025 pour commercialiser un scalpel à ultrasons miniaturisé adapté aux bras robotiques. Des alliances stratégiques entre fabricants de robots et spécialistes des dispositifs énergétiques sont probables à mesure que l'interopérabilité devient un critère d'achat primordial.

Leaders du secteur du scalpel à ultrasons

Medtronic PLC

Olympus Corporation

Stryker Corporation

Ethicon (J&J)

Integra LifeSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Nami Surgical, basée à Glasgow, a ouvert un tour de Série A de 10 millions USD pour faire progresser son scalpel à ultrasons miniaturisé destiné à la chirurgie assistée par robot.

- Avril 2025 : IMPLANET a mis en avant OLEA, un ostéotome ultrasonique permettant une ablation osseuse contrôlée tout en préservant les tissus mous.

Périmètre du rapport sur le marché mondial du scalpel à ultrasons

Selon le périmètre du rapport, les scalpels à ultrasons, également connus sous le nom de scalpels harmoniques, sont des instruments chirurgicaux utilisés pour couper et cautériser simultanément les tissus grâce à l'utilisation de vibrations ultrasoniques.

La segmentation du marché du scalpel à ultrasons par produit comprend les dispositifs de scalpel à ultrasons portatifs, qui sont subdivisés en systèmes réutilisables et en dispositifs à usage unique (jetables). Les générateurs de scalpel à ultrasons sont segmentés en générateurs d'énergie hybrides (ultrasonique + bipolaire) et en générateurs ultrasoniques autonomes. Les accessoires et consommables comprennent les lames/embouts, les ensembles d'irrigation et d'aspiration, ainsi que les pédaliers et câbles. Par technologie, le marché est segmenté en systèmes à fréquence fixe, systèmes à détection adaptative des tissus et systèmes sans fil à batterie. Par application, la segmentation comprend la chirurgie générale, la chirurgie oncologique, la chirurgie cardiovasculaire et thoracique, la chirurgie bariatrique et métabolique, la neurochirurgie et d'autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Dispositifs de scalpel à ultrasons portatifs | Systèmes réutilisables |

| Dispositifs à usage unique (jetables) | |

| Générateurs de scalpel à ultrasons | Générateurs d'énergie hybrides (ultrasonique + bipolaire) |

| Générateurs ultrasoniques autonomes | |

| Accessoires et consommables | Lames / embouts |

| Ensembles d'irrigation et d'aspiration | |

| Pédaliers et câbles |

| Systèmes à fréquence fixe |

| Systèmes à détection adaptative des tissus |

| Systèmes sans fil à batterie |

| Chirurgie générale |

| Chirurgie oncologique |

| Chirurgie cardiovasculaire et thoracique |

| Chirurgie bariatrique et métabolique |

| Neurochirurgie |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de scalpel à ultrasons portatifs | Systèmes réutilisables |

| Dispositifs à usage unique (jetables) | ||

| Générateurs de scalpel à ultrasons | Générateurs d'énergie hybrides (ultrasonique + bipolaire) | |

| Générateurs ultrasoniques autonomes | ||

| Accessoires et consommables | Lames / embouts | |

| Ensembles d'irrigation et d'aspiration | ||

| Pédaliers et câbles | ||

| Par technologie | Systèmes à fréquence fixe | |

| Systèmes à détection adaptative des tissus | ||

| Systèmes sans fil à batterie | ||

| Par application | Chirurgie générale | |

| Chirurgie oncologique | ||

| Chirurgie cardiovasculaire et thoracique | ||

| Chirurgie bariatrique et métabolique | ||

| Neurochirurgie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du scalpel à ultrasons en 2026 ?

La taille du marché du scalpel à ultrasons s'élève à 2,91 milliards USD en 2026.

Quel est le taux de croissance prévu pour les scalpels à ultrasons jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 7,75 %, pour atteindre 4,23 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide sur l'horizon de prévision ?

Les générateurs ultrasoniques, portés par les plateformes d'énergie hybrides, devraient croître à un CAGR de 8,25 %.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande future ?

Les centres de chirurgie ambulatoire transfèrent les volumes de chirurgie bariatrique et générale en ambulatoire depuis les hôpitaux, entraînant un CAGR de 8,7 % des dépenses en scalpels à ultrasons dans ces établissements.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 9,51 %, porté par les incitations à la localisation en Chine et en Inde.

Dernière mise à jour de la page le: