Taille et parts du marché des dispositifs à ultrasons en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

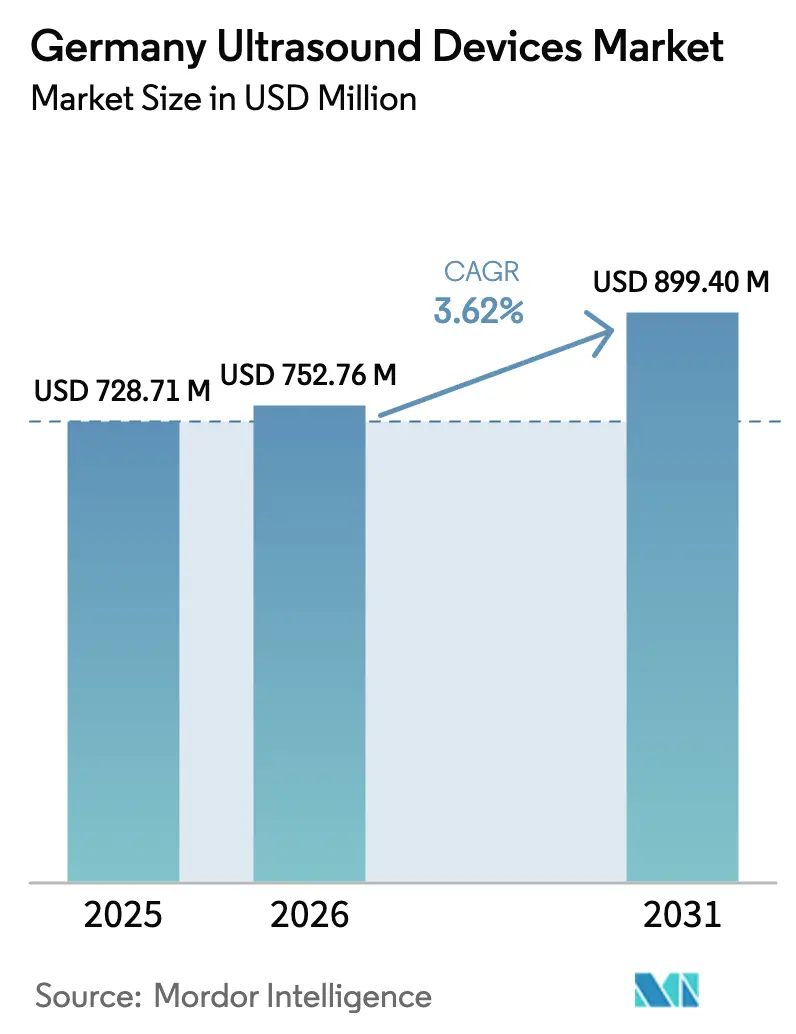

| Taille du marché de l'année de base (2025) | 728.71 Millions de dollars américains |

| Taille du Marché (2026) | 752.76 Millions de dollars américains |

| Taille du Marché (2031) | 899.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Allemagne par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Allemagne devrait passer de 728,71 millions USD en 2025 à 752,76 millions USD en 2026, pour atteindre 899,40 millions USD d'ici 2031, avec un CAGR de 3,62 % sur la période 2026-2031.

La demande reste résiliente car le vieillissement de la population stimule les volumes d'imagerie, tandis que la législation de réforme hospitalière de 2024 oriente une partie des diagnostics de routine des centres tertiaires vers des cliniques ambulatoires équipées de plateformes compactes. Les systèmes portables et portatifs coûtant moins de 5 000 EUR soutiennent cette évolution, permettant aux réseaux de soins primaires d'examiner les patients sur place et d'éviter les goulets d'étranglement budgétaires qui retardent les mises à niveau des chariots dans les hôpitaux publics. Par ailleurs, les applications non invasives telles que les ultrasons focalisés de haute intensité (HIFU) et l'élastographie séduisent les cliniques privées à la recherche de procédures haut de gamme, amortissant les revenus face à la maturité de la radiologie de base. L'inférence par intelligence artificielle conforme aux réglementations, fonctionnant directement sur les sondes ou les chariots, différencie davantage les produits de nouvelle génération dans l'environnement strict de protection des données en Allemagne.

Principaux enseignements du rapport

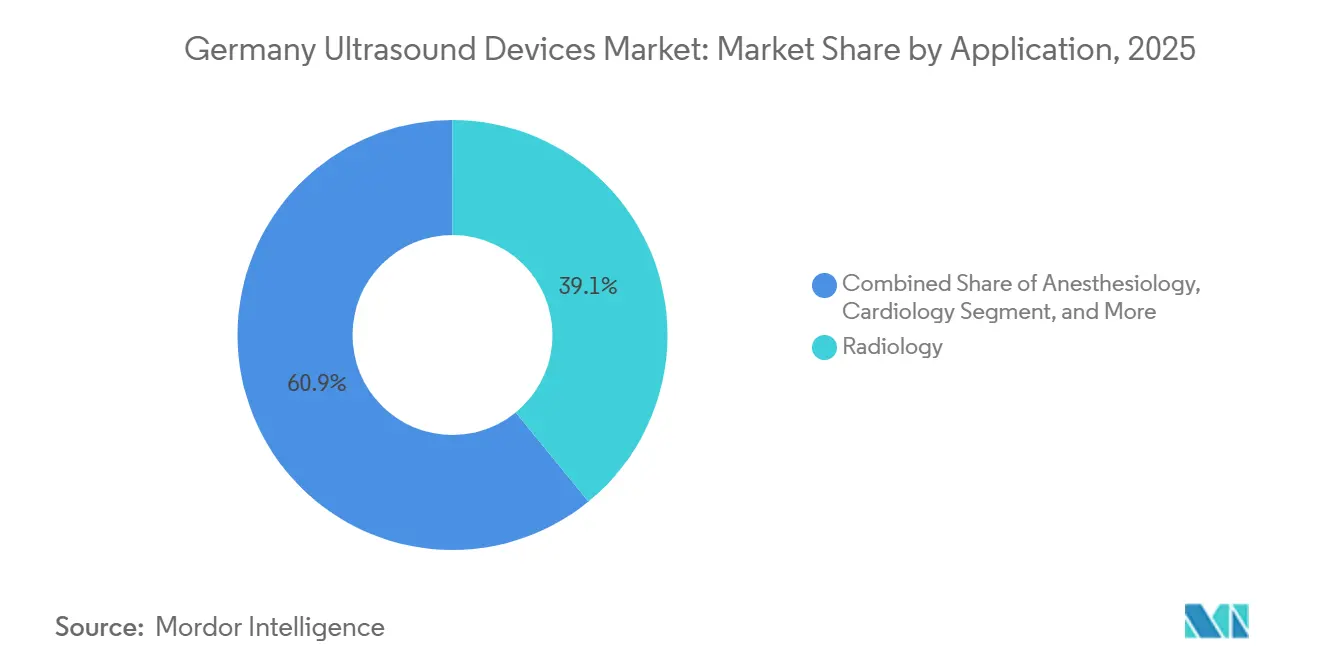

- Par application, la radiologie a dominé avec une part de 39,09 % du chiffre d'affaires du marché des dispositifs à ultrasons en Allemagne en 2025, tandis que les soins intensifs devraient enregistrer un CAGR de 5,62 % jusqu'en 2031.

- Par technologie, les plateformes 3D et 4D ont représenté 45,29 % de la part du marché des dispositifs à ultrasons en Allemagne en 2025 ; les ultrasons focalisés de haute intensité (HIFU) devraient afficher un CAGR de 5,13 % sur la même période.

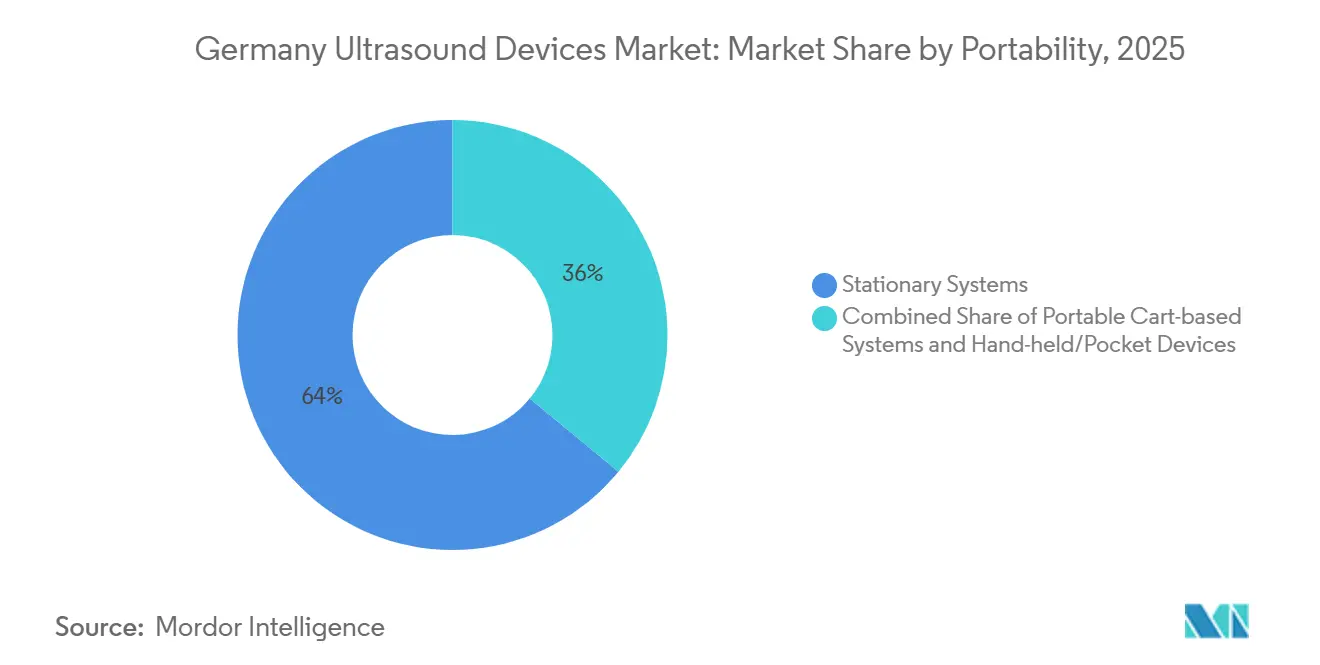

- Par portabilité, les consoles stationnaires ont détenu 64,04 % du marché des dispositifs à ultrasons en Allemagne en 2025, mais les appareils portatifs devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont capté 56,01 % des dépenses en 2025, mais devraient croître à 6,43 % jusqu'en 2031 à mesure que la télésurveillance de santé se développe.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +0.8 % | National, centres urbains | Long terme (≥ 4 ans) |

| Avancées technologiques dans les unités portables | +0.9 % | National, adoption rurale | Moyen terme (2-4 ans) |

| Adoption croissante dans les soins de proximité | +0.7 % | Urgences, soins primaires | Moyen terme (2-4 ans) |

| Incitations à l'ambulatoire dans le cadre de la réforme hospitalière | +0.6 % | Berlin, Rhénanie-du-Nord-Westphalie, Bavière | Court terme (≤ 2 ans) |

| Intelligence artificielle sur appareil conforme au RGPD | +0.5 % | Hôpitaux universitaires | Moyen terme (2-4 ans) |

| Remboursement élargi des ultrasons au point de soins | +0.4 % | Assurance statutaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

L'Allemagne comptait 18,7 millions de résidents âgés de 65 ans et plus en 2025, représentant 22,4 % de la population, et la prévalence des maladies cardiovasculaires devrait augmenter de 12 % d'ici 2030.[1]Rapport sur les maladies chroniques 2025, Institut Robert Koch, rki.de Les volumes d'échocardiographie ont augmenté de 8 % en 2025, tandis que les orientations musculo-squelettiques ont bondi de 15 % à mesure que les rhumatologues adoptaient les injections biologiques guidées par ultrasons. Les scanners portables permettent aux infirmières à domicile de vérifier le volume vésical et la fonction cardiaque, réduisant les cathétérisations en maison de retraite de 18 % en Bavière. Le remboursement fiable de l'imagerie des maladies chroniques protège les prestataires des gels budgétaires, maintenant le marché des dispositifs à ultrasons en Allemagne sur une trajectoire de croissance stable.

Avancées technologiques dans les ultrasons portables et portatifs

Les systèmes portatifs de moins de 500 g ont capté 12 % des expéditions unitaires allemandes en 2025, contre 7 % deux ans auparavant, car l'iQ3 de Butterfly et le HD3 de Clarius intégraient la 5G, la recharge sans fil et la mesure automatique par intelligence artificielle. Le Sequoia Go de Siemens Healthineers, de la taille d'une tablette, diffuse des données DICOM chiffrées sur des réseaux cellulaires, facilitant le triage préhospitalier des accidents vasculaires cérébraux dans les districts ruraux.[2]Relations avec les investisseurs, Siemens Healthineers, siemens-healthineers.com Avec une autonomie de 4 heures, le Lumify de Philips surmonte les limites d'endurance antérieures et répond aux besoins des médecins urgentistes lors de leurs gardes. La parité de performance avec les chariots de gamme intermédiaire comble l'écart de qualité et réduit les dépenses d'investissement par salle d'imagerie jusqu'à 40 %, renforçant le marché des dispositifs à ultrasons en Allemagne.

Adoption croissante dans les environnements de soins de proximité

La DEGUM a rapporté que 38 % des médecins généralistes possédaient un appareil à ultrasons en 2025, contre 22 % en 2023.[3]Rapport sur les effectifs 2025, DEGUM, degum.de Le triage pulmonaire par ultrasons à la Charité de Berlin a réduit les prescriptions de radiographies thoraciques de 25 % et le délai de diagnostic à 28 minutes. Le guidage des blocs nerveux a augmenté de 40 % chez les anesthésiologistes, et les évaluations hémodynamiques au chevet du patient ont réduit l'incidence du pneumothorax de 60 % dans un essai multicentrique en soins intensifs. Ces gains redistribuent la demande d'examens de la radiologie vers les cliniciens de première ligne, créant des opportunités pour les fournisseurs axés sur des sondes conviviales.

Coût élevé des systèmes d'ultrasons avancés

Les chariots haut de gamme coûtent entre 80 000 et 150 000 EUR, ce qui pèse sur les hôpitaux dont les budgets d'équipement ont diminué de 6 % en termes réels entre 2023 et 2025. La Saxe tend à privilégier les unités à moins de 50 000 EUR, permettant à Mindray et Samsung de capter une part de 18 % avec des plateformes 3D à prix réduit. La location facilite la trésorerie — 35 % des installations de Siemens en 2025 étaient des contrats de location opérationnelle sur cinq ans — mais le choc du prix initial allonge tout de même les cycles de remplacement, freinant la croissance du marché des dispositifs à ultrasons en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes avancés | -0.5 % | Hôpitaux municipaux | Moyen terme (2-4 ans) |

| Base installée saturée dans les hôpitaux tertiaires | -0.4 % | Centres universitaires | Long terme (≥ 4 ans) |

| Surveillance post-commercialisation stricte selon le règlement européen sur les dispositifs médicaux (EU-MDR) | -0.3 % | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénurie de sonographistes certifiés DEGUM dans les zones rurales | -0.3 % | Mecklembourg, Brandebourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes d'ultrasons avancés

Les chariots haut de gamme coûtent entre 80 000 et 150 000 EUR, ce qui pèse sur les hôpitaux dont les budgets d'équipement ont diminué de 6 % en termes réels entre 2023 et 2025. La Saxe tend à privilégier les unités à moins de 50 000 EUR, permettant à Mindray et Samsung de capter une part de 18 % avec des plateformes 3D à prix réduit. La location facilite la trésorerie — 35 % des installations de Siemens en 2025 étaient des contrats de location opérationnelle sur cinq ans — mais le choc du prix initial allonge tout de même les cycles de remplacement, freinant la croissance du marché des dispositifs à ultrasons en Allemagne.

Base installée saturée dans les hôpitaux tertiaires

Les hôpitaux allemands exploitaient 12 000 scanners en 2025, l'un des parcs les plus denses d'Europe. Les deux tiers des achats de 2025 remplaçaient simplement des unités vieilles de huit ans, tandis que les mises à niveau d'IRM et de tomodensitométrie absorbaient les budgets des centres universitaires comme le UKE de Hambourg, reportant le renouvellement des équipements à ultrasons. Les fournisseurs se tournent donc vers les cliniques ambulatoires et les soins à domicile pour les volumes supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs accélèrent l'adoption

L'imagerie en soins intensifs devrait progresser à un CAGR de 5,62 %, la trajectoire la plus rapide au sein du marché des dispositifs à ultrasons en Allemagne, car les équipes de soins intensifs ont besoin de données hémodynamiques en temps réel lors des réanimations. La radiologie a conservé 39,09 % du chiffre d'affaires de 2025, mais les scanners portables permettent aux médecins urgentistes de contourner les files d'attente, réduisant de 32 % les orientations en radiologie pour suspicion de pneumonie à l'hôpital universitaire de Francfort. Les volumes d'échocardiographie en cardiologie ont augmenté de 9 % en 2025 grâce à l'utilisation plus large de l'imagerie de déformation dans le suivi oncologique. Les cliniques musculo-squelettiques réalisent de plus en plus d'évaluations articulaires en cabinet, augmentant le nombre de procédures et soutenant les ventes de sondes auxiliaires. Les urologues exploitent des scanners vésicaux portatifs à moins de 3 000 EUR dans les services gériatriques, contribuant aux objectifs de prévention des infections.

Par technologie : les ultrasons focalisés de haute intensité (HIFU) élargissent l'attrait thérapeutique

Les ultrasons focalisés de haute intensité (HIFU) progressent à 5,13 % car l'ablation non invasive du cancer localisé de la prostate et des fibromes utérins bénéficie d'un remboursement de 3 500 EUR par cas. Bien que les plateformes 3D et 4D aient conservé 45,29 % du chiffre d'affaires en 2025, leur croissance s'est modérée à mesure que la pénétration tertiaire atteignait son pic. Le rendu 3D par intelligence artificielle de Siemens segmente désormais les cavités cardiaques en 10 secondes, réduisant les temps de lecture des cardiologues. L'imagerie microvasculaire de Canon a fait ses débuts en 2025 et cartographie la perfusion capillaire sans produit de contraste.

Par portabilité : les appareils portatifs démocratisent l'accès

Les chariots stationnaires représentaient encore 64,04 % du chiffre d'affaires lié à la portabilité en 2025, mais leur cycle de remplacement s'est allongé au-delà de 9 ans. Les chariots portables sont prisés par les services d'urgence et de chirurgie pour déplacer les appareils entre les lits. Les scanners portatifs ne représentent que 6,92 % du chiffre d'affaires de 2025, mais connaissent la croissance la plus rapide, la conception à sonde unique du Butterfly iQ3 éliminant la nécessité d'acheter plusieurs transducteurs. Les services paramédicaux de Berlin ont déployé des ultrasons portatifs en 2025, réduisant de 18 minutes les délais de triage des traumatismes.

Par utilisateur final : les soins à domicile télé-assistés connaissent une forte croissance

Les hôpitaux représentaient 56,01 % des dépenses de 2025, mais les contraintes budgétaires freinent la croissance incrémentale des unités. Les centres de diagnostic ont connu une croissance plus rapide, les réformes ambulatoires ayant instauré des honoraires d'examen autonomes. Les centres de chirurgie ambulatoire adoptent les ultrasons pour les blocs nerveux et les contrôles postopératoires. Les soins à domicile connaissent une croissance rapide, avec un CAGR de 6,43 %, et devraient continuer à progresser. Le projet pilote de Rhénanie-du-Nord-Westphalie a réduit de 28 % les réhospitalisations à 30 jours pour insuffisance cardiaque grâce à des examens à distance réalisés par des infirmières. La plateforme HealthSuite de Philips télécharge les images vers les tableaux de bord des cardiologues, soutenant le remboursement par les assureurs pour 12 examens à domicile annuels.

Analyse géographique

Les pôles tertiaires urbains tels que Berlin, Munich et Hambourg demandent des chariots 3D haut de gamme, tandis que les hôpitaux ruraux des Länder de l'Est privilégient des unités portables de gamme intermédiaire pour équilibrer coût et utilité. La densité médicale de 4,5 pour 1 000 habitants dans le Bade-Wurtemberg soutient une utilisation des ultrasons supérieure à la moyenne, tandis que celle de 3,0 pour 1 000 en Mecklembourg limite les volumes. Les réformes du remboursement ambulatoire ont introduit 14 nouveaux codes d'ultrasons rémunérés entre 45 et 65 EUR, orientant les volumes vers les cliniques fonctionnant en horaires étendus.

Les assureurs privés couvrant 11 % des résidents ont lancé des prestations complémentaires d'examens à domicile en octobre 2025, catalysant l'adoption d'appareils portatifs dans les services dirigés par des infirmières. Siemens détient une part de 25 à 30 % au niveau national grâce à des contrats historiques, tandis que GE et Philips détiennent chacun 15 à 20 %. Mindray et Samsung détiennent conjointement 12 % en proposant des plateformes 3D à prix réduit aux hôpitaux municipaux aux budgets serrés. Les pénuries de personnel en dehors des villes entravent l'adoption de protocoles avancés, mais les projets pilotes de téléguidage et la capture automatique par intelligence artificielle maintiennent la qualité là où les experts DEGUM sont rares.

Paysage concurrentiel

Les principaux acteurs, tels que Siemens Healthineers, GE HealthCare, Philips, Canon Medical et Samsung Medison, s'appuient sur des contrats de service groupés et des locations pluriannuelles qui fidélisent les hôpitaux à des écosystèmes propriétaires. Siemens tire parti de son avantage sur son marché domestique et de sa flotte de services dense, tandis que GE et Philips séduisent les services de radiologie avec l'automatisation des flux de travail et l'analyse en nuage. Mindray, Samsung et CHISON pratiquent des prix inférieurs, remportant des appels d'offres d'hôpitaux municipaux à mesure que les budgets se resserrent.

Les perturbateurs dans le segment portatif — Butterfly, Clarius et Exo — misent sur la connectivité smartphone et l'intelligence artificielle qui réduit la formation à quelques heures, ouvrant des niches chez les médecins généralistes et les paramédicaux. Siemens a déposé 14 brevets d'intelligence artificielle conformes au RGPD en 2025 ; Philips en a déposé 9 pour l'apprentissage fédéré. Le Caption AI de GE a obtenu le marquage CE au titre de la loi européenne sur l'intelligence artificielle, illustrant le pivot des acteurs établis vers une valeur logicielle intégrée. Les fournisseurs de taille intermédiaire comme Esaote font face aux exigences de conformité au règlement européen sur les dispositifs médicaux (EU-MDR), qui absorbe 12 à 15 % du chiffre d'affaires, accélérant la consolidation ou l'élagage des portefeuilles.

Leaders du secteur des dispositifs à ultrasons en Allemagne

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : FUJIFILM Healthcare Europe a officiellement annoncé le lancement à l'échelle européenne de l'EG-740UT, un endoscope ultrasonore interventionnel avancé conçu pour des applications thérapeutiques. Cette étape renforce l'engagement de FUJIFILM à fournir des solutions endoscopiques de pointe qui améliorent la précision clinique et les soins aux patients.

- Avril 2024 : Butterfly Network Inc., un innovateur de premier plan en santé numérique, a annoncé le lancement commercial de son système d'ultrasons portatif au point de soins (POCUS) de troisième génération, le Butterfly iQ3, dans 17 pays européens, à compter du 4 septembre 2024. Le Butterfly iQ3 est désormais disponible en Allemagne, marquant une expansion significative de la présence de Butterfly en Europe.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Allemagne

Selon le périmètre du rapport, l'échographie est une méthode d'imagerie qui crée des images de diverses structures corporelles à l'aide d'ondes sonores à haute fréquence. Elle est utilisée pour évaluer divers troubles liés au foie, aux reins et à d'autres affections abdominales, y compris son utilisation pendant la grossesse. Par conséquent, ces dispositifs ont diverses applications dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique. Le marché des dispositifs à ultrasons en Allemagne est segmenté par application, technologie et type. Sur la base de l'application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Sur la base de la technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Sur la base du type, le marché est segmenté en ultrasons stationnaires et ultrasons portables. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes stationnaires |

| Systèmes portables sur chariot |

| Appareils portatifs / de poche |

| Hôpitaux |

| Centres de diagnostic |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes stationnaires |

| Systèmes portables sur chariot | |

| Appareils portatifs / de poche | |

| Par utilisateur final | Hôpitaux |

| Centres de diagnostic | |

| Centres de chirurgie ambulatoire | |

| Environnements de soins à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs à ultrasons en Allemagne en 2026 ?

Il s'établit à 752,76 millions USD en 2026, en bonne voie pour atteindre 899,40 millions USD d'ici 2031.

Quel domaine clinique connaît la croissance la plus rapide pour l'utilisation des ultrasons en Allemagne ?

L'imagerie en soins intensifs progresse à un CAGR de 5,62 % jusqu'en 2031, car les unités de soins intensifs et les services d'urgence intègrent des protocoles pulmonaires et cardiaques.

Qu'est-ce qui stimule l'adoption des ultrasons portatifs ?

Un prix inférieur à 5 000 EUR, l'intégration aux smartphones et les récents codes de remboursement qui réduisent les délais de retour sur investissement à environ 18 mois.

Comment la réglementation allemande façonne-t-elle l'intelligence artificielle dans les ultrasons ?

La rigueur du RGPD favorise l'intelligence artificielle sur appareil ou fédérée qui évite les transferts vers le nuage, accélérant le développement de l'inférence locale.

Pourquoi les soins à domicile constituent-ils un point de croissance ?

Les sondes portatives télé-assistées permettent aux infirmières de surveiller les patients atteints de maladies chroniques à domicile, réduisant les réhospitalisations et bénéficiant désormais du remboursement par les assureurs.

Dernière mise à jour de la page le: