Taille et part du marché des dispositifs à ultrasons du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

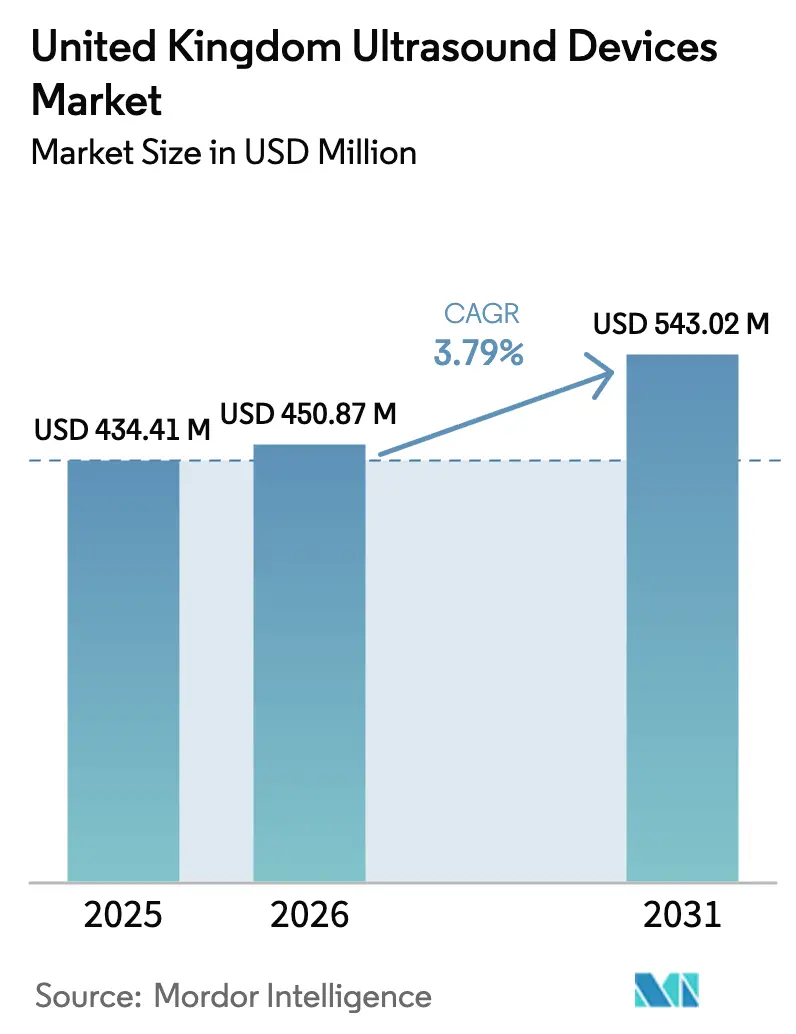

| Taille du marché de l'année de base (2025) | 434.41 Millions de dollars américains |

| Taille du Marché (2026) | 450.87 Millions de dollars américains |

| Taille du Marché (2031) | 543.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

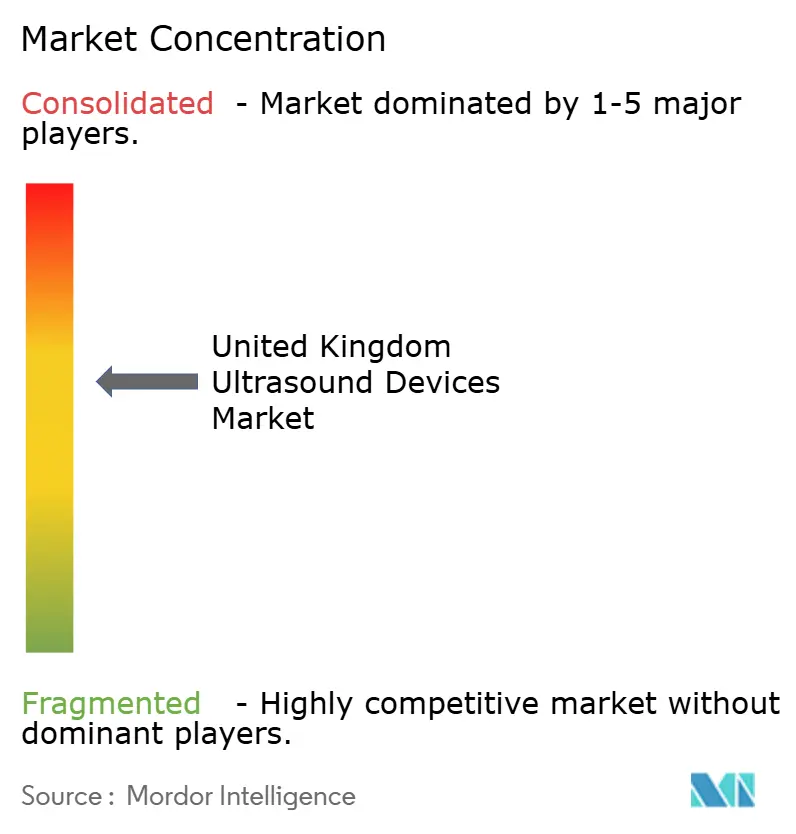

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons du Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs à ultrasons du Royaume-Uni devrait passer de 434,41 millions USD en 2025 à 450,87 millions USD en 2026 et est prévu d'atteindre 543,02 millions USD d'ici 2031, à un CAGR de 3,79 % sur la période 2026-2031.

Un environnement favorable en matière de remboursement pour l'imagerie au point de soins, associé à des investissements soutenus dans les programmes de modernisation du NHS, soutient cette trajectoire stable. Les améliorations de flux de travail pilotées par l'IA, l'essor des déploiements en soins à domicile et la hausse des diagnostics de maladies chroniques accélèrent la demande de remplacement, même si des pressions budgétaires persistent dans certains contextes communautaires. Les modèles d'échographie portables redéfinissent les parcours de soins primaires et d'urgence, tandis que les ultrasons focalisés de haute intensité (HIFU) élargissent les opportunités thérapeutiques en oncologie et en urologie. Par ailleurs, la consolidation des entreprises autour des capacités d'IA, illustrée par l'acquisition en 2024 par GE HealthCare d'Intelligent Ultrasound, signale une transition vers des écosystèmes d'imagerie entièrement intégrés.

Principaux enseignements du rapport

- Par application, la radiologie représentait 32,42 % de la taille du marché des dispositifs à ultrasons en 2025 ; la cardiologie devrait se développer à un CAGR de 6,73 % d'ici 2031.

- Par technologie, l'échographie 3D et 4D détenait une part de revenus de 47,85 % en 2025, tandis que le HIFU enregistre le CAGR projeté le plus élevé, à 8,09 %, d'ici 2031.

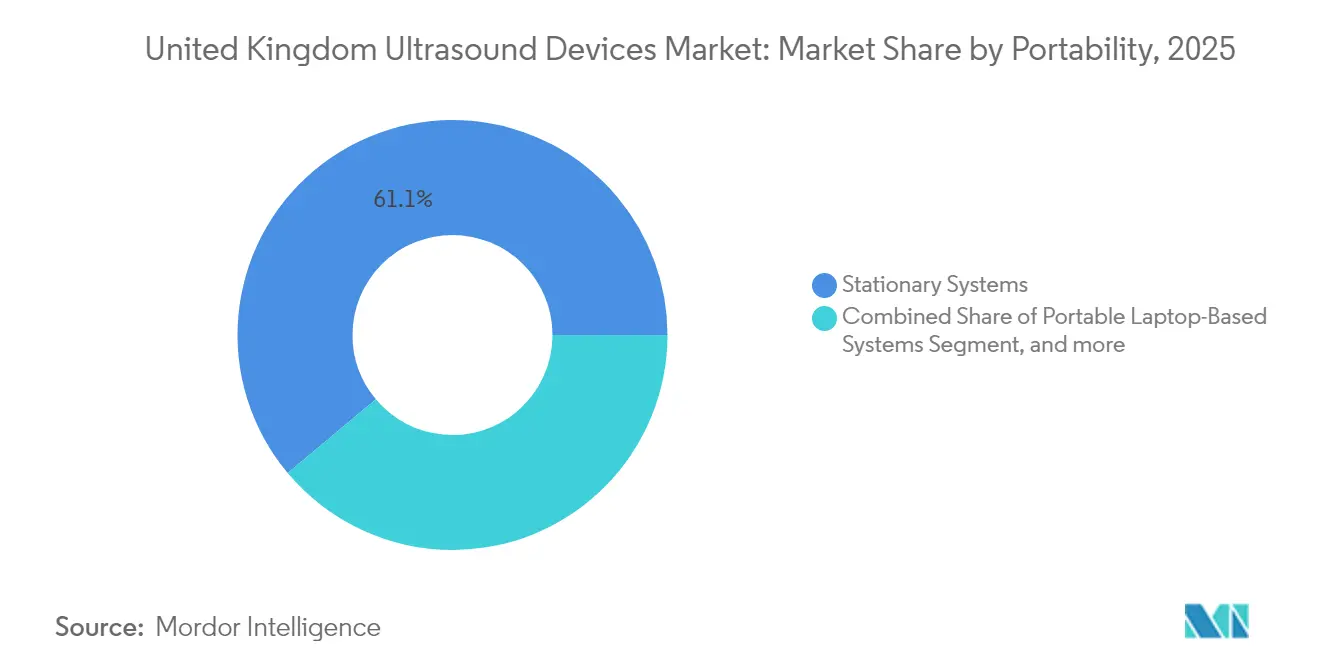

- Par portabilité, les systèmes fixes représentaient 61,10 % de la part du marché des dispositifs à ultrasons en 2025, tandis que les dispositifs portables devraient croître à un CAGR de 11,18 % d'ici 2031.

- Par utilisateur final, les hôpitaux du NHS détenaient 55,30 % de la part du marché des dispositifs à ultrasons en 2025, tandis que les environnements de soins à domicile progressent à un CAGR de 9,88 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | National ; le plus élevé dans les zones urbaines et côtières défavorisées | Long terme (≥ 4 ans) |

| Adoption rapide des échographies portables pour les diagnostics en zones rurales et à domicile | +1.0% | National ; gains précoces dans les régions rurales | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs à ultrasons et augmentation de l'utilisation diagnostique | +0.8% | National ; concentré dans les centres médicaux académiques | Moyen terme (2-4 ans) |

| Essor du segment des cliniques de fertilité privées et mises à niveau en obstétrique/gynécologie | +0.6% | Pôles urbains avec concentrations de soins privés | Court terme (≤ 2 ans) |

| Expansion des programmes de modernisation de l'imagerie diagnostique du NHS | +0.5% | National ; déploiement progressif via les NHS Trusts | Court terme (≤ 2 ans) |

| Intérêt croissant pour la santé des femmes et le suivi de la fertilité | +0.4% | National ; amplifié dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

L'Angleterre devrait compter 9,3 millions de résidents vivant avec une maladie grave d'ici 2040, les communautés défavorisées supportant 80 % du fardeau supplémentaire. Les maladies cardiovasculaires touchent à elles seules environ 2,3 millions de personnes, entraînant une plus grande dépendance à l'échocardiographie et aux études vasculaires. L'incidence du cancer devrait passer de 420 000 nouveaux cas en 2025 à 506 000 d'ici 2040, renforçant la centralité de l'échographie dans la stadification non invasive des tumeurs et le suivi thérapeutique.[1]The Health Foundation, "La santé en 2040 : davantage d'entre nous vivant plus longtemps, mais avec des maladies graves," health.org.uk L'effet cumulatif se traduit par une demande soutenue de transducteurs avancés, d'études avec rehaussement de contraste et de routines d'acquisition guidées par l'IA dans les soins secondaires et primaires.

Adoption rapide des échographies portables pour les diagnostics en zones rurales et à domicile

La miniaturisation combinée à une rétroaction IA en temps réel encourage la réalisation d'examens à distance dans les unités paramédicales, les maisons de retraite et les domiciles des patients. Vingt pour cent des cliniciens britanniques utilisent déjà l'IA dans le diagnostic, et 35 % des déploiements d'IA au sein du NHS sont désormais intégrés aux flux de travail d'imagerie. Le projet pilote d'examen cardiaque à domicile de Caption Health illustre comment des algorithmes intégrés réduisent la dépendance à l'opérateur, comblant les pénuries de personnel tout en réduisant la fréquentation hospitalière.

Avancées technologiques dans les dispositifs à ultrasons et augmentation de l'utilisation diagnostique

Le scanner de tomographie photoacoustique de l'University College London crée des cartographies vasculaires en 3D en quelques minutes, capturant des modifications microvasculaires invisibles à l'imagerie 2D conventionnelle.[2]University College London, "Un scanner de tomographie photoacoustique portable permet une imagerie vasculaire 3D rapide," ucl.ac.uk La microscopie de localisation par ultrasons offre une résolution myocardique supérieure à l'angiographie CT pour la détection des maladies microvasculaires coronariennes. L'ajout de l'IA sur ces modalités automatise les mesures, rationalise le compte rendu et réduit les temps d'examen jusqu'à 40 %, multipliant le débit sans augmentation proportionnelle des effectifs.

Essor du segment des cliniques de fertilité privées favorisant les mises à niveau en échographie obstétricale/gynécologique

Les centres de fertilité privés augmentent leur capacité, alors que 43 % des travailleurs âgés de 24 à 34 ans accordent la priorité aux avantages liés à la fertilité lors du choix d'un employeur. L'acquisition par Samsung Medison de la société spécialisée en IA prénatale Sonio témoigne d'une course à la standardisation des mesures du premier trimestre et à l'amélioration de la détection des anomalies. Les cliniques commercialisent de plus en plus les évaluations fœtales en 3D/4D et guidées par l'IA comme éléments différenciateurs pour attirer des patients en paiement direct, stimulant ainsi le renouvellement des consoles d'obstétrique haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes prolongeant les délais d'approbation des produits | –0.5% | National | Court terme (≤ 2 ans) |

| Pénurie de sonographistes entraînant une sous-utilisation du parc installé | –1.0% | National ; aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Contraintes budgétaires dans les soins de santé communautaires et ruraux | –0.6% | Hôpitaux ruraux et communautaires sélectionnés | Moyen terme (2-4 ans) |

| Concurrence des alternatives d'imagerie à moindre coût | –0.4% | National ; le plus élevé dans les soins primaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes prolongeant les délais d'approbation des produits

Le nouveau cadre réglementaire pour les dispositifs médicaux de la MHRA (Medicines and Healthcare products Regulatory Agency), en vigueur à partir de l'été 2025, impose une surveillance proportionnelle au risque et formalise des voies de reconnaissance internationale. Bien que l'alignement avec les certificats australiens, canadiens, américains et européens puisse réduire les évaluations redondantes, des obligations supplémentaires de rapport post-commercialisation peuvent prolonger le délai total de mise sur le marché pour les nouvelles sondes et les nouveaux logiciels. Les entreprises dotées de solides équipes réglementaires absorberont plus facilement cette complexité que les jeunes pousses, ce qui pourrait freiner la vélocité de l'innovation.[3]Medicines and Healthcare products Regulatory Agency, "Réglementation britannique des dispositifs médicaux 2025 : Instrument législatif," gov.uk

Pénurie de sonographistes entraînant une sous-utilisation du parc installé

Les sonographistes prennent leur retraite en moyenne à 60,8 ans, bien avant l'âge général de la retraite, laissant des scanners haut de gamme inactifs lors des périodes de forte demande. Le NHS a élargi le champ de compétences des physiothérapeutes pour qu'ils réalisent des examens musculo-squelettiques au lit du patient, mais des lacunes en termes de débit persistent. Les outils ScanNav de GE HealthCare guident désormais les opérateurs non experts vers des vues acceptables, démontrant comment l'IA intégrée peut en partie compenser le déficit en capital humain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par application : la cardiologie gagne en dynamisme dans un contexte de demande stable en radiologie

La radiologie/imagerie générale a conservé 32,42 % de la part du marché des dispositifs à ultrasons en 2025, soutenue par les examens abdominaux et des petites parties dans les hôpitaux du NHS. La cardiologie, cependant, devrait dépasser toutes les autres spécialités avec un CAGR de 6,73 %, portée par les avancées en imagerie microvasculaire et l'essor du dépistage de l'insuffisance cardiaque en soins primaires. La microscopie de localisation par ultrasons permet une analyse du mouvement pariétal et de la perfusion autrefois réservée à l'IRM, élargissant l'utilité clinique de l'échocardiographie. Sur la période de prévision, la contribution de la cardiologie à la taille du marché des dispositifs à ultrasons devrait ajouter près de 18 millions USD, intensifiant la concurrence entre les fournisseurs pour les sondes cardiaques haut de gamme.

L'obstétrique et la gynécologie restent un domaine mature mais lucratif. Les essais de surveillance de la croissance fœtale à domicile soulignent comment l'intégration généralisée de l'IA pourrait ouvrir de nouveaux flux de revenus directs aux consommateurs. Les segments des soins intensifs et de l'anesthésiologie s'appuient de plus en plus sur des systèmes au point de soins pour un guidage procédural accéléré, soutenant la demande de base pour des consoles portables robustes.

Par technologie : le HIFU remet en question la domination des systèmes 3D et 4D

Les modalités 3D et 4D représentaient 47,85 % de la taille du marché des dispositifs à ultrasons en 2025, soutenues par les flux de travail d'imagerie obstétricale et cardiaque structurelle. Cependant, leur croissance se modère à mesure que les cycles de remplacement s'allongent. En revanche, le HIFU se développera à un CAGR de 8,09 %, captant les centres d'oncologie à la recherche d'alternatives à la chirurgie préservant les organes. Les plateformes Ablatherm et Sonablate 500 démontrent 95 % d'absence de cancer de la prostate cliniquement significatif, accélérant l'adoption dans les établissements privés et du NHS.

L'imagerie Doppler et l'imagerie avec rehaussement de contraste maintiennent leur pertinence pour les lésions hépatiques et les évaluations vasculaires, tandis que les modules de post-traitement par IA rehaussent les systèmes 2D grâce au suivi automatisé des vaisseaux et à la quantification des plaques. Les fournisseurs regroupent des logiciels avancés pour fidéliser les clients transitionnant vers des consoles de gamme intermédiaire sous la pression des contraintes budgétaires.

Par portabilité : les scanners portables redessinent les parcours de soins

Les systèmes fixes représentent encore 61,10 % de la part du marché des dispositifs à ultrasons, notamment dans les centres de référence tertiaire nécessitant une imagerie d'élasticité avancée et des configurations multi-sondes. Néanmoins, les dispositifs portables généreront le revenu incrémental le plus élevé, avec une croissance de 11,18 % par an. Les évaluations comparatives mettent en avant l'ergonomie de la sonde, l'autonomie de la batterie et le stockage sécurisé en nuage comme facteurs déterminants pour les achats. Le cadre NHS Tech Devices, d'une valeur de 1,5 milliard GBP sur quatre ans, réserve une part à l'imagerie mobile pour un déploiement accéléré, signalant un engagement institutionnel à long terme en faveur de la portabilité.

Les unités sur chariot occupent un terrain intermédiaire, alliant mobilité et possibilités de mise à niveau pour les modules d'IA et les modules de contraste. L'intégration avec les dossiers patients électroniques via le Wi-Fi sécurisé renforce leur pertinence dans les cliniques ambulatoires à fort débit.

Par utilisateur final : les environnements de soins à domicile émergent comme prochaine frontière de croissance

Les hôpitaux du NHS ont capté 55,30 % des dépenses en 2025, alimentant la demande centrale de consoles de remplacement et de transducteurs spécialisés. Pourtant, les environnements de soins à domicile afficheront un CAGR de 9,88 % à mesure que les politiques de remboursement évoluent pour soutenir les évaluations cardiaques, obstétricales et pulmonaires à distance. Le service d'échocardiogramme à domicile de Caption Care illustre comment l'acquisition guidée par l'IA démocratise l'imagerie pour les soignants non experts, remodelant les protocoles de suivi.

Les hôpitaux privés et les cliniques de fertilité tirent parti des systèmes 3D/4D haut de gamme et du suivi des follicules mesuré par IA, tandis que les centres d'imagerie diagnostique se diversifient dans des suites d'échographie interventionnelle. Les médecins généralistes qui adoptent des scanners compacts pour les plaintes abdominales illustrent le déplacement du dispositif vers le premier point de contact.

Analyse géographique

Londres et le Sud-Est restent l'épicentre de l'adoption avancée de l'échographie, portés par les hôpitaux universitaires et un réseau dense de prestataires privés de fertilité. Ces régions accueillent également la plupart des essais précoces pour les modalités assistées par l'IA, renforçant leur rôle de sites de référence pour les démonstrations des fournisseurs. Le Nord de l'Angleterre et l'Écosse comblent l'écart technologique grâce aux fonds de modernisation du NHS qui subventionnent les plateformes portables dans les centres de diagnostic communautaires.

Le Pays de Galles rural et certaines parties de l'Irlande du Nord se heurtent encore à une disponibilité limitée de sonographistes, freinant la pleine utilisation des scanners installés. Les dispositifs portables, soutenus par des réseaux d'interprétation à distance, atténuent les inégalités d'accès en permettant aux infirmières communautaires de capturer des images pour une analyse hors site.

Les indicateurs d'inégalités en santé montrent que les villes côtières défavorisées enregistrent une incidence plus élevée de maladies cardiovasculaires et métaboliques, ce qui entraîne un déploiement ciblé de programmes d'échographie au point de soins. Les 9,3 millions de personnes projetées vivant avec une maladie grave d'ici 2040 soulignent l'importance d'une diffusion équitable de l'imagerie, alignant les cadres nationaux d'approvisionnement sur les objectifs de santé publique.

Paysage concurrentiel

Le marché présente une concentration modérée. GE HealthCare se distingue par son expansion externe et sa forte intégration de l'IA, détenant des positions importantes dans les consoles de cardiologie et d'anesthésiologie. Siemens Healthineers et Philips s'appuient sur de larges portefeuilles de modalités pour vendre croisément l'échographie dans les parcours de radiologie et d'oncologie, tandis que Canon Medical Systems se concentre sur l'harmonisation d'image pilotée par logiciel pour rivaliser sur la précision diagnostique.

L'acquisition par Samsung Medison en 2024 de Sonio met en lumière l'intensification de la concurrence dans le domaine de l'IA prénatale, un segment où la précision du dépistage des anomalies influence directement les taux de remboursement. Des acteurs disruptifs tels que Butterfly Network et Clarius Mobile Health courtisent les médecins de soins primaires avec des mises à niveau logicielles par abonnement, menaçant le pouvoir de fixation des prix des opérateurs établis. Les efforts d'harmonisation réglementaire pourraient abaisser les barrières à l'entrée pour ces acteurs agiles, mais les obligations accrues en matière de surveillance post-commercialisation favorisent les entreprises dotées d'infrastructures de conformité solides.

Des opportunités inexploitées persistent dans les outils de flux de travail guidés par l'IA qui raccourcissent les temps d'examen, notamment pour le personnel infirmier assumant des responsabilités en matière d'échographie. Les sous-segments d'échographie thérapeutique tels que le HIFU et l'histotripsie offrent également des voies d'expansion à forte marge à mesure que les données d'essais cliniques valident les résultats à long terme.

Leaders du secteur des dispositifs à ultrasons du Royaume-Uni

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : GE HealthCare a finalisé son acquisition à 53 millions USD d'Intelligent Ultrasound, intégrant des outils pilotés par l'IA dans son portefeuille d'échographie afin d'améliorer le flux de travail et l'efficacité pour les cliniciens.

- Septembre 2024 : Des chercheurs de l'University College London ont dévoilé un scanner portable révolutionnaire utilisant l'imagerie par tomographie photoacoustique, permettant des examens en temps réel et de haute qualité des vaisseaux sanguins pour un diagnostic précoce des maladies chroniques.

- Avril 2024 : Intelligent Ultrasound Group PLC a lancé le logiciel SonoLyst de GE Healthcare Technologies Inc. sur son dernier portefeuille d'appareils à ultrasons au Royaume-Uni. Propulsé par le système d'IA ScanNav d'Intelligent Ultrasound, SonoLystlive permet la capture en temps réel d'images échographiques lors des examens du deuxième trimestre. Le logiciel améliore considérablement les capacités de reconnaissance d'images échographiques. De plus, SonoLystlive réduit le besoin pour les cliniciens de geler, annoter et stocker manuellement les images, réduisant les frappes clavier jusqu'à 65 % et diminuant le temps d'examen pour les sonographistes jusqu'à 40 %. Cette avancée améliore non seulement l'efficacité du flux de travail pour les professionnels de santé, mais soutient également la croissance du marché des dispositifs à ultrasons en répondant à la demande d'outils diagnostiques de pointe permettant de gagner du temps.

Périmètre du rapport sur le marché des dispositifs à ultrasons du Royaume-Uni

Conformément au périmètre du rapport, l'échographie est une méthode d'imagerie qui crée des images de diverses structures corporelles à l'aide d'ondes sonores haute fréquence. Elle est utilisée pour évaluer une variété de troubles liés au foie, aux reins et à d'autres affections abdominales, notamment en cours de grossesse. Par conséquent, ces dispositifs ont une variété d'usages dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique. Le marché des dispositifs à ultrasons du Royaume-Uni est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications), technologie (imagerie par ultrasons 2D, imagerie par ultrasons 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité) et type (échographie fixe et échographie portable). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Anesthésiologie |

| Cardiologie |

| Gynécologie/Obstétrique |

| Radiologie |

| Soins intensifs et médecine d'urgence |

| Autres applications |

| Imagerie par ultrasons 2D |

| Imagerie par ultrasons 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité (HIFU) |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur ordinateur portable |

| Dispositifs à ultrasons portables/de poche |

| Hôpitaux du NHS |

| Hôpitaux et cliniques privés |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie/Obstétrique | |

| Radiologie | |

| Soins intensifs et médecine d'urgence | |

| Autres applications | |

| Par technologie | Imagerie par ultrasons 2D |

| Imagerie par ultrasons 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité (HIFU) | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur ordinateur portable | |

| Dispositifs à ultrasons portables/de poche | |

| Par utilisateur final | Hôpitaux du NHS |

| Hôpitaux et cliniques privés | |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs à ultrasons du Royaume-Uni ?

La taille du marché des dispositifs à ultrasons s'élève à 450,87 millions USD en 2026 et devrait atteindre 543,02 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide en termes de portabilité ?

Les dispositifs portables devraient se développer à un CAGR de 11,18 %, portés par les cas d'usage en soins à domicile et en diagnostic rural.

Comment l'IA influencera-t-elle l'utilisation de l'échographie au cours des cinq prochaines années ?

L'IA devrait automatiser les mesures, raccourcir les temps d'examen jusqu'à 40 % et élargir les viviers d'opérateurs, soutenant un déploiement plus large dans les soins primaires et communautaires.

Quels changements réglementaires les fabricants doivent-ils suivre ?

Le cadre des dispositifs médicaux 2025 de la MHRA introduit une surveillance post-commercialisation proportionnelle au risque et des voies de reconnaissance mutuelle, affectant les délais d'approbation et les coûts de conformité.

Quelle est l'importance de la pénurie de sonographistes ?

Des âges de départ à la retraite précoces créent des lacunes dans les effectifs qui réduisent l'utilisation des scanners ; des outils guidés par l'IA et des rôles élargis pour les professionnels paramédicaux sont déployés pour atténuer ce manque.

Dernière mise à jour de la page le: