Taille et Part du Marché des Dispositifs à Ultrasons en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

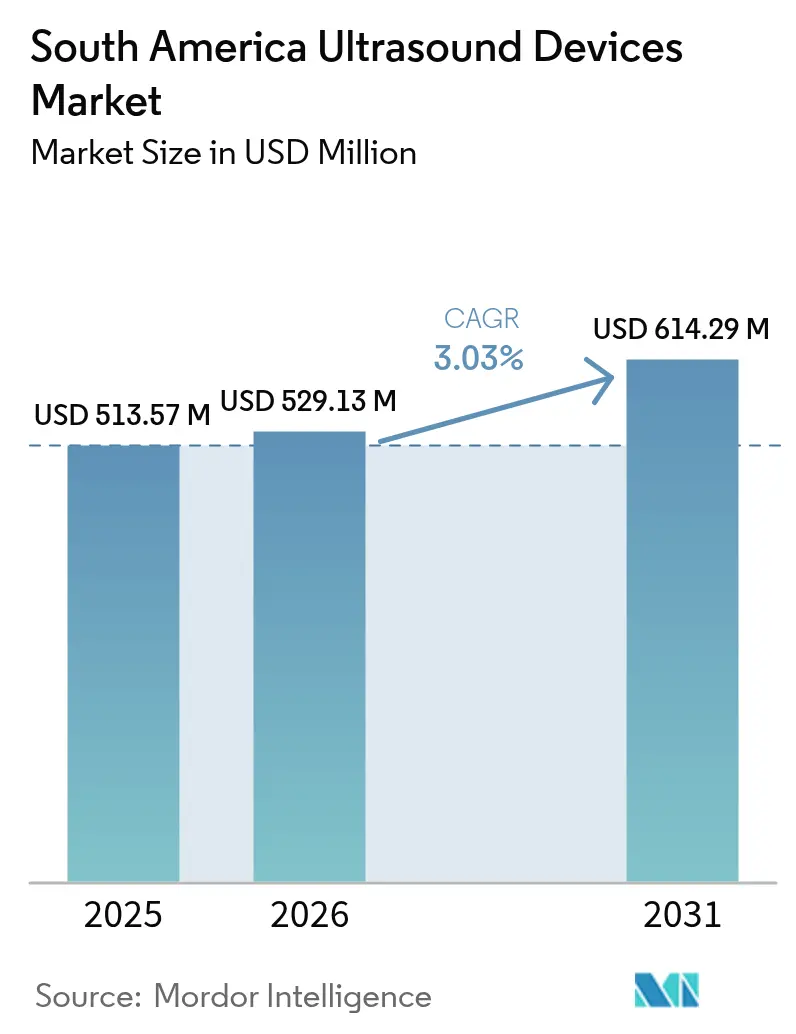

| Taille du marché de l'année de base (2025) | 513.57 Millions de dollars américains |

| Taille du Marché (2026) | 529.13 Millions de dollars américains |

| Taille du Marché (2031) | 614.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs à Ultrasons en Amérique du Sud par Mordor Intelligence

La taille du Marché des Dispositifs à Ultrasons en Amérique du Sud était évaluée à 513,57 millions USD en 2025 et devrait croître de 529,13 millions USD en 2026 pour atteindre 614,29 millions USD d'ici 2031, à un CAGR de 3,03% durant la période de prévision (2026-2031).

La croissance actuelle est portée par un élargissement de la couverture de remboursement, la progression des maladies non transmissibles et le déploiement régulier de systèmes dotés d'intelligence artificielle et de solutions sans fil qui améliorent l'efficacité des flux de travail et élargissent l'accès aux soins. Le Brésil continue d'ancrer le marché des dispositifs à ultrasons en Amérique du Sud grâce à une large base installée, tandis que l'Argentine fixe le rythme de croissance à mesure que les investissements publics et privés modernisent l'infrastructure d'imagerie. Les modèles portables pénètrent les villes secondaires, palliant les pénuries de médecins et catalysant une utilisation plus large dans les contextes de soins au point d'intervention. Les ultrasons focalisés de haute intensité (HIFU) gagnent du terrain en tant que thérapie adjuvante en oncologie, stimulant une demande supplémentaire pour les plateformes de nouvelle génération.

Principaux Enseignements du Rapport

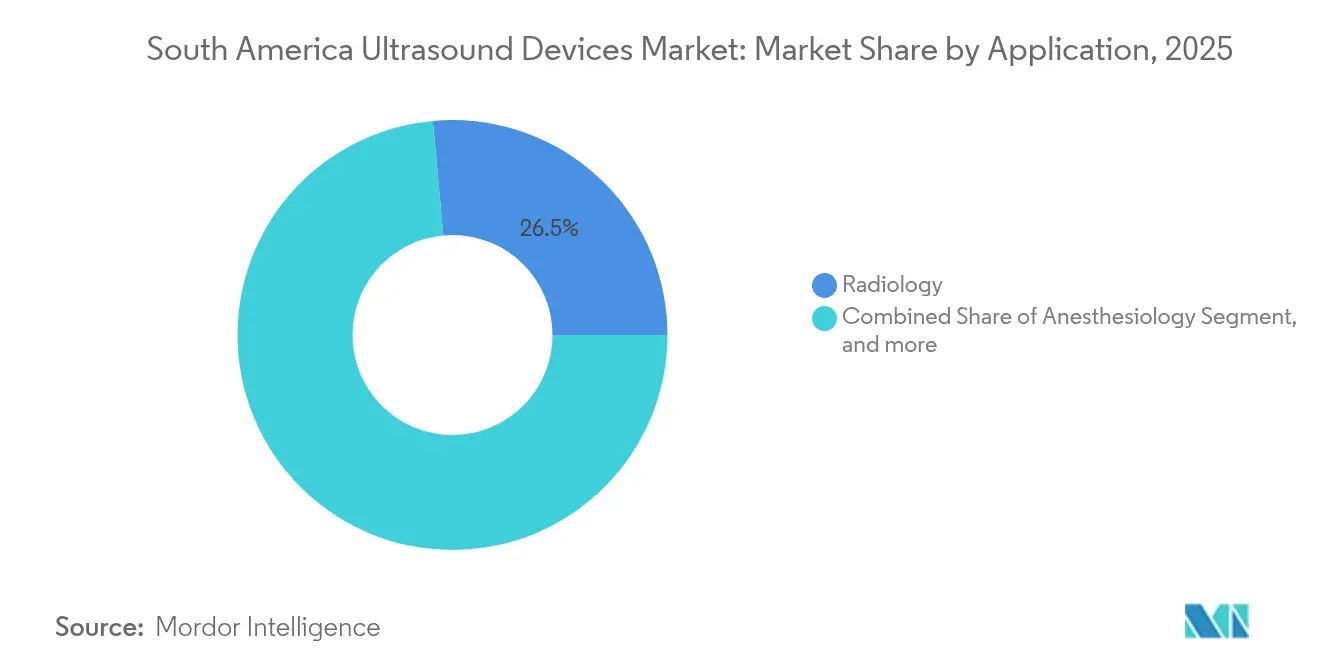

- Par application, la radiologie détenait 26,46% de la part du marché des dispositifs à ultrasons en Amérique du Sud en 2025, tandis que l'anesthésiologie devrait afficher un CAGR de 4,82% jusqu'en 2031.

- Par technologie, l'imagerie 3D/4D représentait 46,88% de la taille du marché des dispositifs à ultrasons en Amérique du Sud en 2025 ; les systèmes HIFU devraient se développer à un CAGR de 5,02% entre 2026 et 2031.

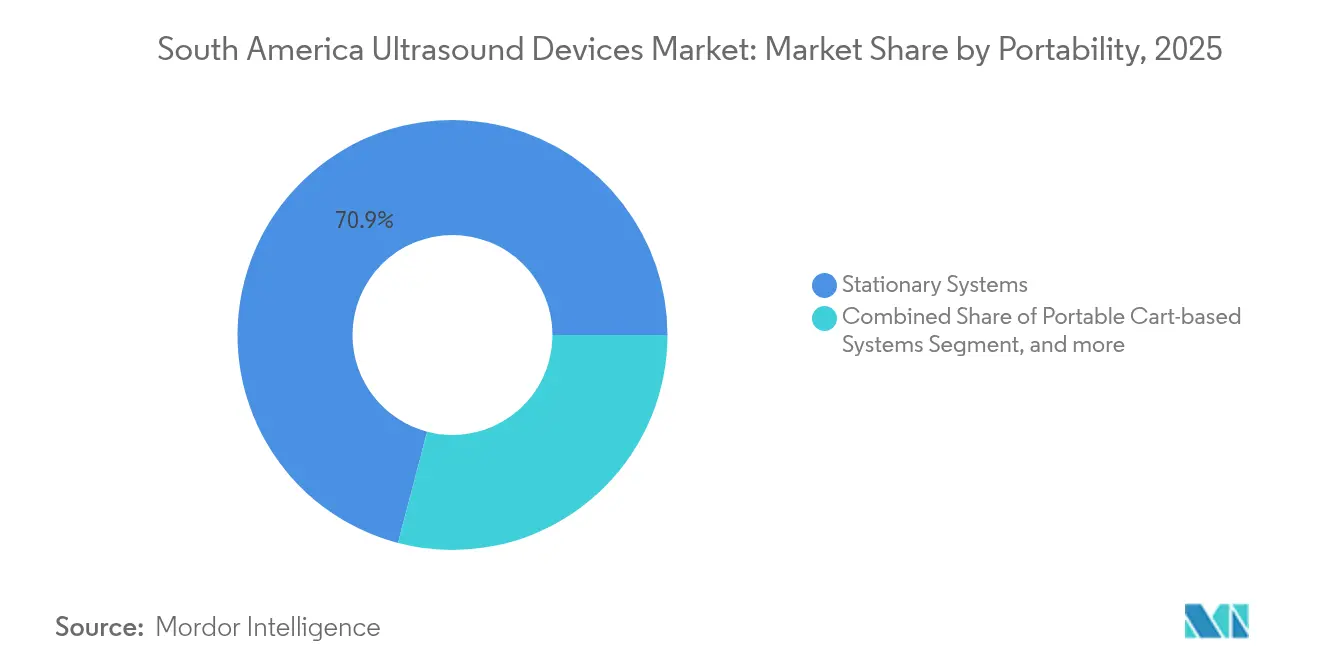

- Par portabilité, les systèmes fixes représentaient 70,92% de la taille du marché des dispositifs à ultrasons en Amérique du Sud en 2025, tandis que le segment des appareils portables/de poche progresse à un CAGR de 7,05% jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux contrôlaient 57,62% de la taille du marché des dispositifs à ultrasons en Amérique du Sud en 2025, et les centres de soins ambulatoires sont en voie d'atteindre un CAGR de 6,41% durant 2026-2031.

- Par pays, le Brésil a capturé 48,35% de la part des revenus du marché des dispositifs à ultrasons en Amérique du Sud en 2025, et l'Argentine devrait afficher un CAGR de 3,99% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs à Ultrasons en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion du remboursement de l'imagerie | +0.8% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Augmentation du fardeau des maladies non transmissibles | +1.0% | Toute l'Amérique du Sud ; plus élevé au Brésil | Long terme (≥4 ans) |

| Adoption de solutions à ultrasons dotées d'IA et sans fil | +1.2% | Brésil, Chili, Colombie | Court terme (≤2 ans) |

| Financement public et privé pour la R&D | +0.5% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Augmentation de l'incidence du cancer stimulant la demande d'imagerie sans rayonnement | +0.7% | Colombie, Argentine | Long terme (≥4 ans) |

| Croissance des dispositifs à ultrasons portables et intégrés à la télémédecine | +0.9% | Villes secondaires à travers l'Amérique du Sud | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

L'Expansion du Remboursement de l'Imagerie Stimule l'Adoption des Ultrasons

Des régimes de remboursement plus larges renforcent le marché des dispositifs à ultrasons en Amérique du Sud en réduisant les coûts à la charge des patients et en soutenant l'économie des prestataires. Le régime d'assurance maladie brésilien rembourse désormais en moyenne 17 500 USD pour la thérapie par histotripsie, encourageant les hôpitaux à acquérir des systèmes HIFU haut de gamme. L'Argentine a ajouté l'échographie carotidienne et fémorale au dépistage préventif, révélant des plaques carotidiennes chez 51% des adultes asymptomatiques, ce qui souligne la valeur de la détection précoce. La Colombie a étendu le remboursement de la télémédecine à l'interprétation à distance des échographies, avec 86% des établissements utilisant les TIC pour les soins maternels, stimulant la demande de sondes connectées au cloud.[1]Eduardo Capasso et al., "Utilisation des TIC dans les Établissements de Soins Maternels," who.int Ces évolutions politiques renforcent les incitations des fournisseurs à aligner leurs portefeuilles de produits sur les procédures remboursées. Un remboursement sain atténue également la pression sur les marges des prestataires opérant dans des systèmes publics aux ressources limitées.

L'Augmentation du Fardeau des Maladies Non Transmissibles Stimule la Demande d'Échographies Cardiaques et Abdominales

Les maladies non transmissibles demeurent le principal contributeur à la mortalité dans la région et accroissent les besoins en imagerie de routine. La Colombie a enregistré 117 620 nouveaux cas de cancer en 2024, accélérant l'adoption de l'échographie en temps réel pour la stadification tumorale et le guidage. Les études d'échographie vasculaire en Argentine ont détecté des plaques carotidiennes subcliniques chez plus de la moitié des adultes testés, signalant une augmentation silencieuse de l'athérosclérose. La population âgée du Brésil devrait atteindre 37,8% d'ici 2070, et l'espérance de vie pourrait grimper à 83,9 ans, élargissant les charges de travail liées à la gestion des maladies chroniques. L'imagerie continue sous-tend une intervention rapide, notamment pour les évaluations cardiaques, abdominales et vasculaires. Par conséquent, les hôpitaux agrandissent leurs parcs d'échographes tandis que les centres ambulatoires se concentrent sur les appareils portables pour le suivi de routine.

L'Adoption de Solutions à Ultrasons Dotées d'IA et Sans Fil Améliore l'Efficacité des Flux de Travail

Les algorithmes d'intelligence artificielle automatisent désormais les mesures fœtales et améliorent la segmentation des organes, réduisant les temps d'examen jusqu'à 40% sur des appareils tels que le Voluson Signature de GE HealthCare.[2]"Lancement du Voluson Signature," gehealthcare.com L'accélération des flux de travail contribue à atténuer les pénuries de sonographistes certifiés, un obstacle majeur en dehors des capitales. Les sondes sans fil s'intègrent parfaitement aux smartphones, favorisant l'utilisation au point d'intervention dans les ambulances et les cliniques communautaires. L'interprétation assistée par IA élargit le marché des dispositifs à ultrasons en Amérique du Sud en permettant à du personnel moins qualifié de réaliser des examens de base, tandis que la connectivité cloud soutient la révision par des spécialistes. La connectivité croissante au Chili et en Colombie renforce la collaboration à distance, accélérant la prise de décision et optimisant l'allocation des ressources.

Financement Public et Privé pour la R&D en Imagerie Ultrasonore

Les décideurs politiques reconnaissent l'avantage de coût des ultrasons par rapport au scanner ou à l'IRM et canalisent des fonds vers des systèmes de nouvelle génération. L'Argentine a obtenu un prêt de 200 millions USD de la Banque Interaméricaine de Développement en 2023 pour élargir la couverture en imagerie diagnostique, bénéficiant directement aux hôpitaux publics.[3]"Prêt de la Banque Interaméricaine de Développement pour l'Imagerie en Argentine," iadb.org Des investisseurs en capital-risque ont engagé 102 millions USD dans HistoSonics, développeur de la thérapie par histotripsie, soulignant un fort appétit pour les plateformes d'ultrasons thérapeutiques. Ces apports encouragent la collaboration entre le monde académique et les fournisseurs, en se concentrant sur l'amélioration des matériaux de transducteurs, de l'autonomie des batteries et des micrologiciels d'IA. À moyen terme, des cycles d'innovation plus rapides élargiront les indications cliniques et maintiendront la flexibilité tarifaire, renforçant la trajectoire de croissance du marché des dispositifs à ultrasons en Amérique du Sud.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Processus d'approbation réglementaire prolongés et divergents | -0.6% | Toute l'Amérique du Sud ; plus marqué dans les marchés plus petits | Moyen terme (2-4 ans) |

| Disponibilité limitée de sonographistes et radiologues certifiés | -0.9% | Villes secondaires dans tous les pays | Long terme (≥4 ans) |

| Coûts élevés des équipements et charge de maintenance | -0.7% | Régions à faibles revenus à travers l'Amérique du Sud | Court terme (≤2 ans) |

| Accès limité dans les régions éloignées et mal desservies | -0.5% | Zones rurales dans les corridors des Andes et de l'Amazonie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Processus d'Approbation Réglementaire Prolongés et Divergents

Les entreprises de dispositifs médicaux font face à des cadres d'approbation hétérogènes et souvent longs qui ralentissent les lancements de produits. L'ANVISA brésilienne exige que les systèmes de classe III et de classe IV obtiennent une enregistrement complet et des certificats de Bonnes Pratiques de Fabrication au Brésil, prolongeant les délais de 5 à 6 mois. Bien que les réglementations de 2024 permettent de s'appuyer sur des approbations étrangères, des règles de documentation discordantes entre les pays voisins imposent encore des coûts de conformité supplémentaires. Cette contrainte freine l'entrée initiale sur le marché pour les petits innovateurs et prolonge l'accès aux dernières fonctionnalités, atténuant l'intensité concurrentielle au sein du marché des dispositifs à ultrasons en Amérique du Sud.

Disponibilité Limitée de Sonographistes et Radiologues Certifiés dans les Villes Secondaires

Les pénuries de spécialistes limitent l'expansion des services au-delà des centres métropolitains. Le programme d'échocardiographie PROVAR+ au Brésil a démontré que des protocoles simplifiés exécutés par des infirmières ont permis de détecter des maladies cardiaques majeures chez 29,2% des patients, signalant le fardeau caché dû à la capacité de dépistage limitée. Les hôpitaux ruraux exploitent souvent un seul appareil à ultrasons avec du personnel technique en rotation, entraînant de longues listes d'attente. Ce goulot d'étranglement peut retarder les diagnostics, inciter les patients à se déplacer vers les centres urbains et limiter les taux d'utilisation des équipements, freinant collectivement l'élan de croissance du marché des dispositifs à ultrasons en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Dominance Diagnostique au Milieu d'une Croissance Accélérée de l'Anesthésiologie

La radiologie a maintenu sa suprématie sur le marché des dispositifs à ultrasons en Amérique du Sud avec une part de 26,46% en 2025, soutenue par son rôle intégral dans le diagnostic multi-spécialités et l'intégration croissante d'outils de mesure alimentés par l'IA. La taille du marché des dispositifs à ultrasons en Amérique du Sud pour la radiologie a bénéficié d'un flux de travail plus rapide, comme en témoigne le Siemens Acuson Sequoia 3.5 qui automatise l'étiquetage des organes. La cardiologie et la gynécologie/obstétrique restent importantes en raison d'un dépistage accru, tandis que les soins intensifs tirent parti de l'échographie au point d'intervention pour un triage rapide.

L'anesthésiologie devrait enregistrer un CAGR de 4,82% jusqu'en 2031, marquant la progression la plus rapide parmi les applications. L'adoption plus large des blocs nerveux guidés par ultrasons améliore le succès des procédures et les résultats pour les patients ; la série de formation en anesthésie régionale de Mindray renforce la compétence des cliniciens. Les équipes d'approvisionnement hospitalier regroupent désormais des sondes portables avec des chariots de salle d'opération, maintenant l'élan. L'augmentation des volumes chirurgicaux et l'amélioration des protocoles de sécurité des patients continueront de propulser la contribution de l'anesthésiologie au marché des dispositifs à ultrasons en Amérique du Sud.

Par Technologie : La 3D/4D en Tête tandis que le HIFU Thérapeutique s'Accélère

Le niveau technologique 3D/4D a capturé 46,88% de la part du marché des dispositifs à ultrasons en Amérique du Sud en 2025, porté par une clarté volumétrique supérieure essentielle pour les évaluations fœtales et la stadification en oncologie. Les plateformes dotées d'IA comme le GE Voluson Signature 20 raccourcissent les examens du deuxième trimestre de 40%, soulignant les gains d'efficacité. La technologie 2D conventionnelle reste pertinente grâce à l'optimisation d'image améliorée par l'IA, tandis que le Doppler soutient l'évaluation cardiovasculaire.

Les systèmes HIFU enregistreront un CAGR de 5,02% jusqu'en 2031, le plus rapide parmi les technologies, soutenu par le succès de l'ablation tumorale non invasive. Les cas d'histotripsie du cancer du foie dépassant 300 à l'échelle mondiale démontrent l'acceptation clinique. L'expansion vers la thérapie des fibromes prostatiques et utérins élargira les indications, ajoutant de l'élan à la croissance de la taille du marché des dispositifs à ultrasons en Amérique du Sud pour les plateformes thérapeutiques.

Par Portabilité : Les Systèmes Fixes Maintiennent leur Échelle tandis que les Appareils Portables Progressent

Les consoles fixes ont généré 70,92% des revenus en 2025 grâce à des réseaux de transducteurs complets et des suites d'imagerie complètes requises par les hôpitaux tertiaires. L'Intelligence Acoustique intégrée dans le Mindray Resona A20 améliore la certitude diagnostique, soutenant la demande. Les contrats de service et les voies de mise à niveau ancrent davantage les bases installées parmi les grandes institutions.

Les modèles portables/de poche progresseront à un CAGR de 7,05%, plus du double du taux global du marché. La conception plus légère du Butterfly iQ3 et ses capacités 3D séduisent les cliniciens des urgences et des soins primaires. L'assurance qualité basée sur le cloud facilite la formation, réduisant l'écart de compétences. À mesure que les politiques d'approvisionnement évoluent vers la mobilité, les systèmes portables sur chariot font le pont entre fonctionnalité et transportabilité, renforçant l'adoption progressive à travers le marché des dispositifs à ultrasons en Amérique du Sud.

Par Utilisateur Final : Leadership Hospitalier avec une Dynamique Ambulatoire

Les hôpitaux représentaient 57,62% des ventes de 2025 et continuent de servir de sites de référence pour les nouveaux lancements de produits, notamment le GE Versana Premier équipé d'outils d'IA pour les flux de travail multi-spécialités. L'intensification du débit chirurgical et le besoin de guidage peropératoire maintiennent les achats de consoles.

Les centres de soins ambulatoires devraient afficher un CAGR de 6,41% jusqu'en 2031, les payeurs soucieux des coûts orientant les procédures vers les contextes ambulatoires. Les appareils compacts et à batterie permettent une rotation rapide et des dépenses en capital plus faibles. Les centres d'imagerie diagnostique maintiennent le volume pour les examens spécialisés, tandis que les cabinets médicaux et les programmes de soins à domicile adoptent progressivement des sondes mobiles, élargissant la portée du marché.

Analyse Géographique

Le Brésil contrôlait 48,35% du marché des dispositifs à ultrasons en Amérique du Sud en 2025, soutenu par le plus grand budget de santé du continent et l'expansion continue du remboursement. L'acceptation par l'ANVISA en 2024 des certificats réglementaires étrangers réduit les délais d'approbation et encourage les lancements en première position sur le marché. Des projets pilotes de télé-cardiologie comme PROVAR+ illustrent la faisabilité de la lecture à distance, augmentant l'utilisation dans les cliniques publiques.

L'Argentine devrait atteindre un CAGR de 3,99%, bénéficiant d'une ligne de crédit de 600 millions USD destinée aux mises à niveau de l'imagerie. La prévalence de l'athérosclérose subclinique révélée par échographie vasculaire met en évidence un besoin non satisfait et soutient la croissance des volumes. Le Chili et la Colombie progressent grâce à leur maturité en matière de santé numérique, l'adoption des TIC à 86% en Colombie pour les soins maternels soutenant l'essor de la télé-échographie.

Le reste de l'Amérique du Sud, notamment le Pérou et l'Uruguay, présente un espace blanc considérable pour les appareils portables qui contournent les contraintes d'infrastructure, tandis que la simplification réglementaire pourrait accélérer l'entrée sur les marchés plus petits. La migration urbaine régulière et la prévalence croissante des maladies chroniques assurent une demande soutenue, élargissant l'empreinte du marché des dispositifs à ultrasons en Amérique du Sud dans des contextes économiques diversifiés.

Paysage réglementaire

La surveillance réglementaire des appareils à ultrasons en Amérique du Sud est spécifique à chaque pays, le Brésil, l'Argentine et la Colombie donnant le ton en matière d'enregistrement, de contrôles post-commercialisation et de traçabilité. Au Brésil, l'ANVISA applique des exigences de qualité et de sécurité pour les équipements médicaux à ultrasons dans le cadre de l'Instrucao Normativa (IN) No 96 (2021), incluant des pratiques d'acceptation et de contrôle qualité qui affectent les calendriers de mise en service et de maintenance des hôpitaux. L'ANVISA fait également progresser l'étiquetage d'identification unique des dispositifs (UDI) dans le cadre de la RDC No 591 (2021), les exigences d'étiquetage UDI étant déjà en vigueur pour les dispositifs de Classe IV depuis juillet 2025 et pour les dispositifs de Classe III depuis janvier 2026.

L'infrastructure de traçabilité numérique devient une porte de conformité pratique pour les fabricants et importateurs. L'ANVISA a publié l'IN No 426 (2026) établissant la base de données SIUD pour la soumission des données UDI, effective à partir du 1er mars 2026, augmentant le besoin d'un étiquetage, d'un emballage et d'une gouvernance des données alignés pour les composants de systèmes à ultrasons mis sur le marché brésilien. En Argentine, l'ANMAT a publié la Disposicion 236/2026 (février 2026) couvrant les produits médicaux de risque de Classe I et II (et certains produits de DIV) d'origine étrangère, tandis que les processus d'habilitation des établissements sont de plus en plus traités via des systèmes numériques tels que THEMIS (selon la Disposicion 8799/2025). En Colombie, l'INVIMA met en œuvre des exigences d'UDI et de codage sémantique dans le cadre de la Resolucion 1405 de 2022, incluant des délais obligatoires de déclaration UDI-DI (par exemple, une exigence au 9 février 2026 pour certains dispositifs de Classe IIa enregistrés avant février 2024), renforçant l'accent transnational mis sur l'identification des dispositifs et la surveillance du cycle de vie.

Paysage Concurrentiel

Le paysage des fournisseurs présente une concentration modérée, dominée par les grands acteurs mondiaux mais ouverte aux challengers de niche. GE HealthCare a élargi son portefeuille grâce à l'acquisition d'Intelligent Ultrasound pour 51 millions USD en juillet 2024, renforçant ses capacités en IA. Philips, Siemens Healthineers et Samsung Medison investissent massivement dans des transducteurs ergonomiques et des écosystèmes cloud. L'acquisition de Sonio par Samsung souligne un intérêt croissant pour l'IA fœtale.

Les spécialistes du portable Butterfly Network et Clarius Mobile Health ciblent les cliniciens de première ligne avec des plateformes d'imagerie par abonnement. Des partenariats tels que Mindray–TeleRay intègrent la diffusion en continu pour soutenir l'interprétation et la formation à distance. Des solutions robotiques émergentes comme FARUS automatisent l'échographie thyroïdienne, laissant entrevoir une future disruption susceptible de redéfinir les frontières concurrentielles au sein du marché des dispositifs à ultrasons en Amérique du Sud.

Leaders du Secteur des Dispositifs à Ultrasons en Amérique du Sud

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs en Amérique du Sud demeurent dans les villes secondaires et les corridors sous-desservis, où l'échographie au point de service peut contourner les contraintes d'infrastructure et les pénuries de spécialistes. Butterfly Network a élargi la disponibilité de ses dispositifs à ultrasons portables iQ+ et iQ3 et de son application mobile au Brésil via des partenaires de distribution agréés en 2026, élargissant l'accès aux environnements de première ligne et augmentant l'intensité concurrentielle dans le segment portable/sans fil, où les flux de travail par abonnement et basés sur des applications font partie de l'offre. Un espace blanc similaire existe pour les sondes connectées au cloud et les outils de flux de travail qui soutiennent la supervision à distance, s'alignant sur l'adoption de l'échographie intégrée à la télémédecine dans des pays comme la Colombie.

Les programmes de modernisation institutionnelle et la centralisation des achats créent un autre axe d'opportunité, en particulier au Brésil où le ministère de la Santé a lancé un Plan national d'investissement pour le parc de dispositifs médicaux du SUS pour 2026-2031, coordonné via la chambre technique CT-Equipo pour orienter les mises à niveau technologiques et l'accès aux diagnostics. Les fournisseurs qui alignent les configurations de produits, les modèles de service et l'interopérabilité sur les flux de travail du secteur public peuvent se positionner pour les cycles de remplacement et d'expansion de flotte dans les hôpitaux et réseaux ambulatoires. En parallèle, le renforcement des exigences de traçabilité façonne les priorités de mise sur le marché : l'ANVISA déploie progressivement les obligations UDI et la base de données SIUD (effective à partir de mars 2026), faisant de la préparation des données, de la conformité de l'étiquetage et des opérations réglementaires locales un facteur de différenciation pour une participation durable au Brésil et, par extension, pour les lancements multi-pays où l'UDI et le reporting numérique sont de plus en plus repris par des régulateurs tels que l'ANMAT et l'INVIMA.

Développements récents du secteur

- Juillet 2026 : Butterfly Network a élargi la disponibilité commerciale de ses dispositifs à ultrasons portables iQ+ et iQ3 et de son application mobile au Brésil via des partenaires de distribution agréés. Cette initiative élargit l'accès à l'imagerie portable dans les environnements de point de service et augmente l'intensité concurrentielle dans le segment portable/sans fil, où les flux de travail par abonnement et basés sur des applications font partie de l'offre.

- Mai 2025 : L'ANMAT argentine a fait progresser les processus d'habilitation des établissements via le système numérique THEMIS dans le cadre de la Disposicion 8799/2025, signalant des progrès en matière de numérisation réglementaire affectant la manière dont les dispositifs médicaux d'origine étrangère sont enregistrés et surveillés.

- Juillet 2024 : GE HealthCare a acquis Intelligent Ultrasound pour 51 millions USD, renforçant son portefeuille de logiciels d'échographie par IA et d'automatisation et confirmant le passage vers des flux de travail activés par l'IA répondant aux pénuries d'échographistes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes à ultrasons utilisés pour l'imagerie médicale et le guidage de procédures en Amérique du Sud, incluant les ventes aux hôpitaux, aux centres chirurgicaux et à d'autres établissements de soins. Le périmètre inclut à la fois les équipements fixes et portables.

Exclusions du périmètre : Les revenus de services autonomes issus des procédures d'imagerie et les contrats d'installation seule ne sont pas comptabilisés, sauf s'ils sont intégrés dans la vente de l'appareil.

Aperçu de la segmentation

- Par Application

- Anesthésiologie

- Cardiologie

- Gynécologie / Obstétrique

- Musculo-squelettique

- Radiologie

- Soins Intensifs

- Autres Applications

- Par Technologie

- Imagerie Ultrasonore 2D

- Imagerie Ultrasonore 3D et 4D

- Imagerie Doppler

- Ultrasons Focalisés de Haute Intensité (HIFU)

- Autres Technologies

- Par Portabilité

- Systèmes Fixes

- Systèmes Portables sur Chariot

- Systèmes Portables / Sans Fil

- Par Utilisateur Final

- Hôpitaux et Centres Chirurgicaux

- Centres d'Imagerie Diagnostique

- Centres de Soins Ambulatoires et d'Urgence

- Autres Utilisateurs Finaux

- Par Pays

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du contexte des soins de santé et des technologies médicales à travers l'Amérique du Sud, pays par pays, afin que le bassin de demande corresponde à la manière dont les dispositifs à ultrasons sont achetés et utilisés localement. Nous nous appuyons sur des sources publiques telles que les statistiques sanitaires de l'OPS, les indicateurs macroéconomiques et de dépenses de santé de la Banque mondiale, les ensembles de données de l'OMS le cas échéant, et les flux commerciaux de UN Comtrade pour les dispositifs médicaux, à titre de signaux directionnels.

Pour ancrer le marché dans les comportements d'achat, nous examinons également les portails d'appels d'offres et d'achats publics lorsqu'ils sont disponibles, les notes réglementaires et d'enregistrement des dispositifs locales, ainsi que les documents publics des fabricants tels que les rapports annuels et les présentations aux investisseurs. Les bases de données de brevets sont consultées pour comprendre l'orientation technologique, y compris les fonctionnalités Doppler et 3D ou 4D, et pour identifier où se concentre l'innovation. Les sources listées ici sont illustratives, et des sources publiques et payantes supplémentaires ont été utilisées pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce qui est difficile à percevoir dans les données publiques, notamment les cycles d'achat, les taux de remplacement et l'évolution des préférences de portabilité selon l'établissement de soins. Nous échangeons avec des fabricants, des distributeurs, des acheteurs hospitaliers, des utilisateurs en radiologie et gynécologie-obstétrique, et des équipes d'ingénierie biomédicale à travers le Brésil, l'Argentine et le reste de l'Amérique du Sud, puis utilisons ces apports pour confirmer les hypothèses et aligner la logique de tarification et de volumes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 33 % |

| Acteurs de plus petite taille : 14 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement commence par une approche descendante où l'activité de santé et l'adoption d'équipements sont traduites en demande de dispositifs pour l'Amérique du Sud, suivie d'une répartition par pays reflétant l'intensité relative des procédures et la maturité du parc installé. Pour garder des totaux réalistes, des vérifications ascendantes sélectives sont ajoutées, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires issus des retours de canaux, ainsi que les schémas de ventes des fournisseurs et distributeurs. Le modèle est ajusté lorsque les deux perspectives ne concordent pas.

Quelques éléments qui influencent significativement les totaux incluent la part des systèmes portables dans les achats annuels, les cycles de remplacement des unités sur chariot, les évolutions du mix entre modalités 2D et avancées (3D ou 4D et Doppler), et l'équilibre entre hôpitaux et autres sites de soins parmi les utilisateurs finaux. Lorsque les données sont limitées pour les petits pays, nous comblons les lacunes en utilisant des indicateurs de substitution tels que la population, l'orientation des dépenses de santé et les tendances d'importation, puis validons l'intensité d'équipement implicite par établissement grâce à des entretiens.

Pour les prévisions, une analyse de scénarios est appliquée afin que les perspectives reflètent des contraintes d'achat réalistes et le calendrier des mises à niveau, plutôt qu'une trajectoire de croissance linéaire unique. Les hypothèses relatives à l'évolution des prix, au mix de modalités et au rythme des achats publics ne sont retenues qu'après avoir été confrontées aux signaux de consensus recueillis auprès des répondants locaux du canal et des prestataires.

Validation des données et cycle de mise à jour

La validation s'effectue en confrontant le modèle à des signaux indépendants, notamment l'orientation des échanges commerciaux, la visibilité des achats, et la question de savoir si le flux de remplacement implicite du parc installé correspond à ce que rapportent les utilisateurs. Lorsque des valeurs aberrantes apparaissent, les hypothèses sont réexaminées et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est un événement ponctuel ou une évolution durable.

Avant validation finale, le modèle est examiné par étapes afin que la logique de calcul, l'économie unitaire et les répartitions par pays restent cohérentes avec le récit du marché. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, des mouvements de devises affectant la tarification des dispositifs, ou une évolution notable des achats publics. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus à jour disponible à ce moment-là.

Estimation du marché des dispositifs à ultrasons en Amérique du Sud de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs à ultrasons en Amérique du Sud peuvent varier même lorsqu'elles semblent couvrir le même sujet. Les écarts proviennent généralement de différences dans la couverture géographique, de ce qui est considéré comme un dispositif à ultrasons, de la base de tarification utilisée, et de la manière dont les années de référence plus anciennes sont reportées.

L'écart principal provient du mélange des totaux d'Amérique latine ou de l'inclusion des ultrasons thérapeutiques dans le même ensemble. Mordor Intelligence ne comptabilise que le périmètre des dispositifs à ultrasons de l'Amérique du Sud en utilisant une approche fondée sur les revenus des dispositifs, et valide le mix de tarification et de modalités (2D, Doppler, et 3D ou 4D) via des vérifications de canaux locaux. Le calendrier des devises importe également, car certains éditeurs convertissent à un taux annuel unique tandis que d'autres mélangent les périodes, ce qui modifie les totaux en USD lors des années volatiles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 513,57 millions USD (2025) | |

| Cabinet de conseil régional A | 715,00 millions USD (2024) | Utilise une année de référence différente et applique une courbe de croissance plus rapide jusqu'en 2031, avec une clarté limitée sur la validation du mix de prix et sur l'inclusion ou non de catégories de dispositifs adjacentes dans le même ensemble de revenus. |

| Éditeur sectoriel B | 904,80 millions USD (2023) | Couvre l'Amérique latine plutôt que l'Amérique du Sud uniquement, et le périmètre inclut explicitement les ultrasons diagnostiques et thérapeutiques, ce qui augmente les totaux par rapport à une vision limitée aux dispositifs diagnostiques dans la région. |

La comparaison montre que la couverture géographique et ce qui est considéré comme un dispositif à ultrasons expliquent la majeure partie de l'écart, suivis du choix de l'année de référence et du calendrier de conversion en USD. En rattachant le total à des variables claires de demande et de mix, puis en les revérifiant par des entretiens locaux, l'estimation reste traçable et plus facile à reproduire et à tester pour les décideurs.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs à ultrasons en Amérique du Sud ?

La taille du marché des dispositifs à ultrasons en Amérique du Sud est de 529,13 millions USD en 2026 et devrait atteindre 614,29 millions USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les ultrasons focalisés de haute intensité (HIFU) se développent à un CAGR de 5,02% en raison de leurs applications non invasives en oncologie.

Pourquoi les dispositifs à ultrasons portables gagnent-ils en popularité ?

Les appareils portables offrent une qualité d'image proche de celle des chariots, coûtent moins cher et soutiennent la télémédecine, permettant un accès plus large dans les villes secondaires et les zones rurales.

Comment le remboursement influence-t-il la croissance du marché ?

Les nouveaux codes de remboursement, tels que la couverture brésilienne pour la thérapie par histotripsie, améliorent le retour sur investissement des hôpitaux et accélèrent l'adoption de systèmes à ultrasons avancés.

Quel pays est le marché à la croissance la plus rapide ?

L'Argentine devrait croître à un CAGR de 3,99% jusqu'en 2031, portée par les mises à niveau de l'imagerie dans le secteur public et l'essor du dépistage préventif.

Quels sont les principaux obstacles à une adoption plus large ?

Les délais réglementaires prolongés, les pénuries de spécialistes dans les zones non urbaines et les coûts élevés des équipements demeurent des facteurs limitants clés dans la région.

Dernière mise à jour de la page le: