Taille et part du marché des dispositifs à ultrasons aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

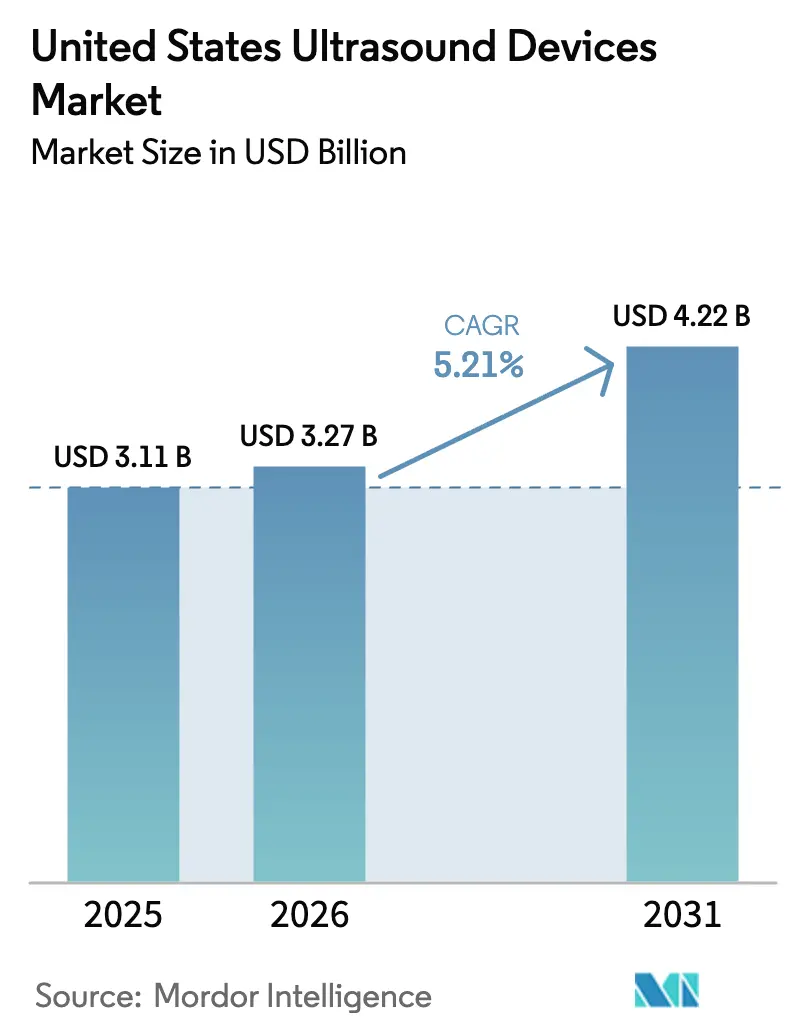

| Taille du marché de l'année de base (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons aux États-Unis par Mordor Intelligence

La taille du marché des dispositifs à ultrasons aux États-Unis était évaluée à 3,11 milliards USD en 2025 et devrait croître de 3,27 milliards USD en 2026 pour atteindre 4,22 milliards USD d'ici 2031, à un CAGR de 5,21 % durant la période de prévision (2026-2031).

La demande croissante d'imagerie basée sur la valeur, les pénuries persistantes de sonographes et les évolutions des remboursements continuent d'influencer les décisions d'achat. L'intelligence artificielle est passée du statut de nouveauté à celui de nécessité, avec des fonctions de numérisation autonome et d'activation vocale réduisant la variabilité des opérateurs. Les systèmes portables dont le prix est inférieur à 4 000 USD offrent désormais une imagerie de qualité diagnostique, élargissant l'accès en médecine d'urgence et aux soins à domicile. Les droits de douane sur les chaînes d'approvisionnement et la compression des honoraires Medicare exercent une pression sur les marges, de sorte que les fabricants se concentrent sur les mises à niveau logicielles, les modèles d'abonnement et le financement flexible pour fidéliser leurs clients sur le marché des dispositifs à ultrasons aux États-Unis.

Points clés du rapport

- Par application, la radiologie détenait 37,18 % de la part de revenus en 2025 ; les soins intensifs devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

- Par technologie, les systèmes 3D et 4D ont capté 42,05 % de la part du marché des dispositifs à ultrasons aux États-Unis en 2025, tandis que les ultrasons focalisés de haute intensité devraient progresser à un CAGR de 5,89 % jusqu'en 2031.

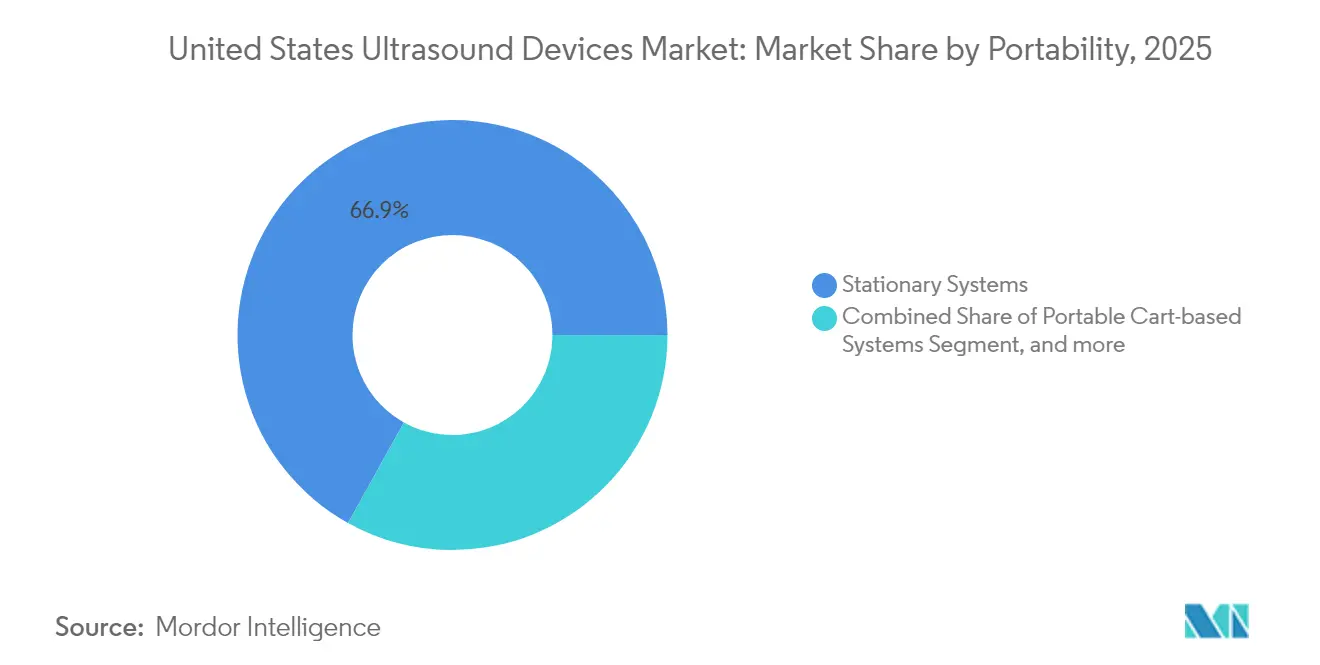

- Par portabilité, les plateformes fixes ont maintenu une part de 66,92 % en 2025 ; les dispositifs portables devraient progresser à un CAGR de 7,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 55,56 % de la taille du marché des dispositifs à ultrasons aux États-Unis en 2025, tandis que les soins à domicile sont en voie d'atteindre un CAGR de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers le remboursement de l'imagerie ambulatoire | +0.8% | National, avec des gains précoces dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Optimisation des flux de travail par l'IA | +0.9% | Mondial, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Prolifération des dispositifs à ultrasons portables | +0.7% | National, adoption accélérée dans les zones rurales | Moyen terme (2-4 ans) |

| Intégration groupée des ultrasons dans les procédures de cardiologie | +0.4% | National, porté par les centres de cardiologie | Long terme (≥ 4 ans) |

| Programmes de financement et de crédit-bail des fabricants d'équipements d'origine | +0.3% | National, axé sur les systèmes hospitaliers | Court terme (≤ 2 ans) |

| Expansion de la télésanté soutenant les ultrasons à distance | +0.6% | National, pénétration rurale renforcée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers le remboursement de l'imagerie ambulatoire

Medicare a augmenté les paiements pour l'imagerie ambulatoire de 2,9 % en 2025, encourageant la migration des procédures des services hospitaliers vers les sites ambulatoires. Les groupes hospitaliers privilégient en conséquence des systèmes compacts sur chariot qui dégagent rapidement les couloirs et traitent des volumes de patients plus élevés. Des coentreprises telles que Smith+Nephew et JointVue équipent les centres orthopédiques de navigation ultrasonore 3D qui contourne les rayonnements ionisants. Les comités d'achat classent désormais les scanners selon des indicateurs de débit et des chiffres de coût par examen, donnant un avantage aux fournisseurs qui associent des tableaux de bord analytiques aux contrats de service sur le marché des dispositifs à ultrasons aux États-Unis.[1]Federal Register, "Mises à jour du système de paiement prospectif pour les patients hospitalisés en ambulatoire pour l'exercice 2025," federalregister.gov

Optimisation des flux de travail par l'IA

Seuls 81 080 sonographes médicaux diagnostiques servent l'ensemble du pays, ce qui rend l'orientation par apprentissage automatique indispensable. GE HealthCare et NVIDIA ont co-développé des protocoles autonomes sur la plateforme Isaac qui réduisent les rescans jusqu'à 30 % tout en améliorant la cohérence des mesures. Voice Assist de Fujifilm Sonosite permet aux utilisateurs d'émettre des commandes sans toucher la console, préservant ainsi les champs stériles dans les salles d'opération. Les mises à niveau logicielles plutôt que le nouveau matériel représentent désormais la voie la plus expéditive vers la valeur, poussant les hôpitaux à signer des accords d'abonnement pluriannuels qui stabilisent les revenus des fournisseurs au sein du marché des dispositifs à ultrasons aux États-Unis.[2]Bureau of Labor Statistics des États-Unis, "Perspectives professionnelles pour les sonographes médicaux diagnostiques," bls.gov

Prolifération des dispositifs à ultrasons portables

La miniaturisation des semi-conducteurs a fait chuter les coûts des dispositifs de 10 000 USD à près de 2 000 USD, permettant aux médecins urgentistes de porter des scanners personnels. L'iQ3 de Butterfly Network est doté d'un circuit intégré P4.3 Ultrasound-on-Chip qui produit des images 3D à partir d'un smartphone et s'intègre aux dossiers médicaux électroniques. Les services d'urgence de seulement 47 % des hôpitaux américains utilisent actuellement les ultrasons au point de soins, laissant une marge d'adoption considérable. Les cliniciens ruraux s'appuient sur des logiciels de téléguidage pour consulter des spécialistes urbains, élargissant la portée géographique du marché des dispositifs à ultrasons aux États-Unis.

Intégration groupée des ultrasons dans les procédures de cardiologie

Les nouveaux codes CPT pour l'ablation par ultrasons sous surveillance IRM positionnent les forfaits cardiovasculaires comme un nouveau bassin de revenus. L'agent Flyrcado amélioré par l'IA de GE HealthCare aligne l'évaluation de la fonction cardiaque sur les indicateurs de remboursement, et les outils de reporting intégrés accélèrent la soumission des demandes de remboursement. Les hôpitaux qui achètent des consoles d'échocardiographie de nouvelle génération exigent une interopérabilité avec les dossiers de santé électroniques, ce qui favorise les plateformes offrant une transmission DICOM standardisée et un codage automatisé CIM-10. Ces capacités d'écosystème renforcent la fidélité des clients et prolongent les contrats de service sur le marché des dispositifs à ultrasons aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards réglementaires dus à l'arriéré des dossiers 510(k) de la FDA | -0.5% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Reports des dépenses d'investissement par les hôpitaux | -0.7% | National, concentré dans les zones rurales | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité | -0.3% | National, accent renforcé sur les dispositifs connectés | Long terme (≥ 4 ans) |

| Paysage de remboursement fragmenté | -0.4% | National, avec des variations au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards réglementaires dus à l'arriéré des dossiers 510(k) de la FDA

La section 524B de la loi FD&C exige désormais une documentation étendue en matière de cybersécurité, incluant une nomenclature logicielle, pour chaque scanner connecté.[3]Agence américaine des produits alimentaires et médicamenteux, "Orientations sur la cybersécurité dans les dispositifs médicaux," fda.gov Les modules d'intelligence artificielle doivent soumettre des données sur la dérive des algorithmes, allongeant les cycles d'examen bien au-delà des normes historiques. Les petites entreprises font face à des délais de mise sur le marché plus longs et peuvent céder du terrain aux fabricants établis qui disposent d'équipes réglementaires internes. Le marché des dispositifs à ultrasons aux États-Unis risque donc une diffusion plus lente de l'innovation, en particulier pour les applications thérapeutiques à forte croissance.

Reports des dépenses d'investissement par les hôpitaux

Le facteur de conversion Medicare 2025 a chuté de 2,83 %, comprimant le remboursement de l'imagerie. Les hôpitaux ruraux et les hôpitaux de filet de sécurité repoussent les intervalles de remplacement au-delà de sept ans, privilégiant la location et les arrangements de paiement par examen plutôt que les achats directs. Les fournisseurs proposent désormais des modèles basés sur l'utilisation qui regroupent les services, les sondes et les logiciels dans un seul abonnement mensuel, mais la comptabilisation des revenus s'étend sur un horizon pluriannuel. Les prestataires à court de liquidités privilégient les scanners liés aux procédures génératrices de revenus, tempérant les volumes unitaires à court terme sur le marché des dispositifs à ultrasons aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs gagnent en dynamisme

La radiologie détenait 37,18 % de la part du marché des dispositifs à ultrasons aux États-Unis en 2025 grâce à des protocoles diagnostiques à volume élevé. Les soins intensifs, progressant à un CAGR de 6,42 %, bénéficient d'évaluations au chevet du patient qui raccourcissent les séjours en soins intensifs. L'utilisation en cardiologie s'élargit dans le cadre de modèles de paiement groupé qui récompensent l'échocardiographie intégrée et la surveillance hémodynamique. L'imagerie musculo-squelettique se développe à mesure que les cliniques sportives adoptent le guidage en temps réel pour les injections. L'urologie s'accélère après que de nouveaux codes CPT ont validé l'ablation guidée par ultrasons. Le dépistage vasculaire reste stable car Medicare finance des programmes préventifs, soutenant la demande de base pour le marché des dispositifs à ultrasons aux États-Unis.

La taille du marché des dispositifs à ultrasons aux États-Unis pour la radiologie devrait se développer modérément à mesure que les outils d'amélioration des flux de travail permettent d'effectuer davantage d'examens par machine, tandis que les soins intensifs gagnent une part budgétaire progressive auprès des services d'urgence. Les dispositifs portables mènent les courbes d'adoption, mais les systèmes sur chariot multi-sondes restent indispensables pour les examens abdominaux et pelviens haute résolution. Les fournisseurs associent désormais des packages d'élastographie et d'intelligence artificielle pour augmenter les prix de vente moyens malgré les contraintes budgétaires, renforçant la fidélisation des plateformes dans les services de radiologie hospitalière.

Par technologie : les ultrasons focalisés de haute intensité dépassent le stade pilote

Les plateformes 3D et 4D ont capté 42,05 % de la part grâce à un rendu spatial supérieur qui améliore les diagnostics obstétricaux et cardiaques. Les ultrasons focalisés de haute intensité, à un CAGR de 5,89 %, passent de l'oncologie expérimentale aux thérapies remboursées de la prostate et des fibromes utérins. Le Doppler reste essentiel pour les études de flux vasculaire, et la 2D persiste dans les environnements de faible acuité en raison de ses avantages en termes de coût.

La taille du marché des dispositifs à ultrasons aux États-Unis pour les ultrasons focalisés de haute intensité thérapeutiques reste modeste mais s'accélère à mesure que les preuves cliniques s'élargissent. La reclassification par la FDA de certaines sondes thérapeutiques en classe II abaisse les barrières à l'entrée, et les centres académiques s'empressent de sécuriser l'avantage du premier entrant. Les fournisseurs établis intègrent la surveillance de la dose thermique, tandis que des start-ups de niche concèdent sous licence des logiciels de formation de faisceaux. Cette innovation à double voie maintient la diversité des prix et soutient la croissance multi-segments au sein du secteur des dispositifs à ultrasons aux États-Unis.

Par portabilité : les dispositifs portables perturbent les flux de travail

Les consoles fixes ont maintenu une part de 66,92 % en 2025, ancrées par un traitement avancé et de larges portefeuilles de sondes. Les appareils portables, progressant à un CAGR de 7,78 %, permettent aux cliniciens d'effectuer des examens dans les baies de triage, les ambulances et à domicile. Les chariots portables occupent le segment intermédiaire, équilibrant mobilité et performance.

La taille du marché des dispositifs à ultrasons aux États-Unis pour les appareils portables se développe le plus rapidement à mesure que les batteries intégrées et la connectivité sans fil soutiennent les examens sous télésupervision. Les forfaits d'abonnement réduisent les coûts initiaux et ajoutent des mises à niveau logicielles au fil du temps. Pendant ce temps, les systèmes fixes défendent leur part en intégrant des packages d'intelligence artificielle qui automatisent les mesures et accélèrent le reporting. Les hôpitaux déploient ainsi une flotte mixte, optimisant chaque modalité pour sa niche clinique sur le marché des dispositifs à ultrasons aux États-Unis.

Par utilisateur final : les soins à domicile deviennent courants

Les hôpitaux contrôlaient 55,56 % des revenus en 2025 grâce à des services d'imagerie complets. Les soins à domicile, progressant à un CAGR de 7,22 %, tirent parti de la télésurveillance et du vieillissement démographique. Les centres chirurgicaux ambulatoires investissent dans la navigation par ultrasons pour les procédures mini-invasives, tandis que les centres d'imagerie diagnostique prospèrent grâce aux références ambulatoires.

La croissance du secteur des dispositifs à ultrasons aux États-Unis reflète une diversification à travers les sites de soins. Les services d'imagerie mobile équipent des véhicules de scanners sur chariot pour atteindre les établissements de soins de longue durée, élargissant la portée sans expansion de locaux physiques. Les fabricants se différencient avec des plateformes cloud qui acheminent les images vers des radiologistes interprétants, assurant une pertinence continue auprès de chaque utilisateur final sur le marché des dispositifs à ultrasons aux États-Unis.

Analyse géographique

Le Nord-Est concentre l'adoption précoce grâce aux hôpitaux universitaires qui pilotent l'intelligence artificielle et les essais d'ultrasons thérapeutiques. Les grands réseaux de prestation intégrés y renouvellent régulièrement leurs équipements, créant un terrain d'essai essentiel pour les scanners de nouvelle génération. Les comtés ruraux de la même région manquent encore de sonographes, de sorte que les fournisseurs promeuvent des packages de télé-ultrasons qui acheminent les études vers des centres de lecture urbains.

Les systèmes de santé du Midwest mettent l'accent sur la discipline des coûts, en sélectionnant des dispositifs portables qui partagent des sondes entre la médecine familiale, les urgences et l'obstétrique. Les lacunes dans les licences d'État compliquent la planification des effectifs, mais les clusters de fabrication locaux raccourcissent les délais de livraison des pièces de rechange, préservant le temps de fonctionnement des réseaux hospitaliers qui couvrent de vastes zones de chalandise.

La migration de la population et la croissance des établissements poussent le Sud à dépasser les moyennes nationales en termes d'expéditions d'unités. Les pénuries de médecins amplifient l'attrait des appareils portables guidés par l'IA qui réduisent la dépendance à la formation spécialisée, tandis que les nouveaux centres ambulatoires choisissent des chariots de gamme intermédiaire pour équilibrer les coûts d'investissement et le débit.

L'Ouest tire parti de la proximité du secteur technologique pour être pionnier dans les écosystèmes d'ultrasons connectés. Des start-ups soutenues par des fonds de capital-risque s'associent à des hôpitaux universitaires pour tester en version bêta des analyses cloud, et les lois étatiques sur la télésanté facilitent le remboursement des examens à distance dans les régions montagneuses et tribales. Collectivement, les besoins régionaux créent une mosaïque d'opportunités qui ancre une demande soutenue sur le marché des dispositifs à ultrasons aux États-Unis.

Paysage concurrentiel

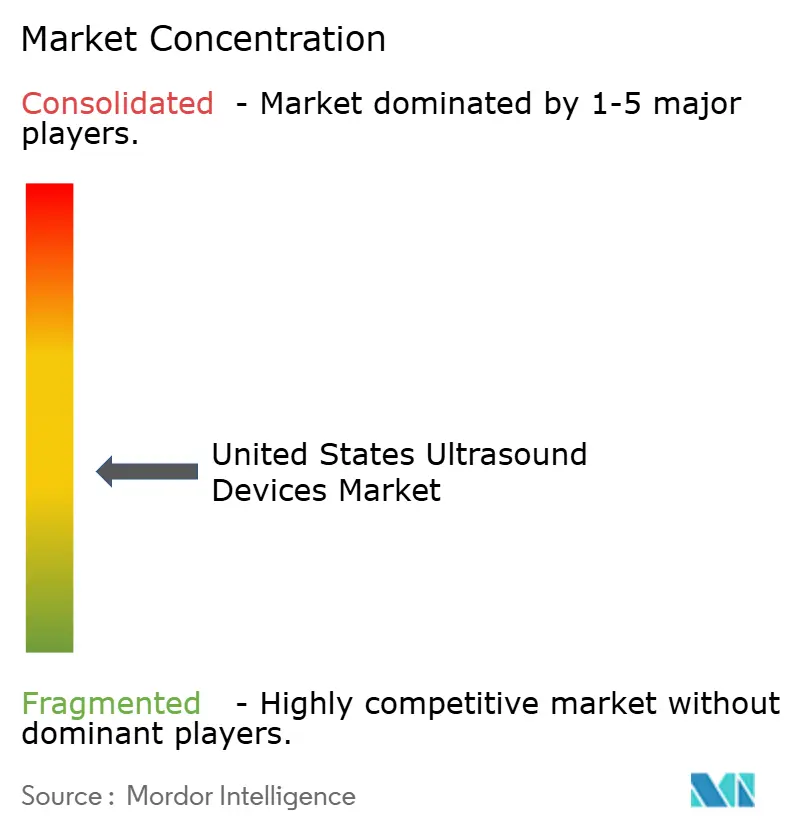

Le marché présente une fragmentation modérée : GE HealthCare détient plus de 30 % de part après avoir redoublé d'efforts en R&D dans les ultrasons et acquis les actifs d'intelligence artificielle d'Intelligent Ultrasound pour 51 millions USD. Sa collaboration avec NVIDIA fournit une informatique de périphérie embarquée qui automatise le positionnement des sondes, renforçant ses références de leadership. Philips, Canon et Samsung Medison défendent leur part grâce à des offres premium en obstétrique et cardiologie, mais Siemens Healthineers a glissé à la sixième place après une volatilité stratégique et une réduction des dépenses marketing aux États-Unis.

Des perturbateurs comme Butterfly Network font progresser les appareils portables à base de semi-conducteurs et un modèle d'abonnement ciblant 500 millions USD de revenus d'ici 2030. Vave Health est entré sur le marché avec une sonde sans fil qui bascule les préréglages via un seul cristal piézoélectrique. Les spécialistes thérapeutiques – Insightec en neurologie et HistoSonics en oncologie – élargissent la base adressable au-delà du diagnostic, incitant les acteurs établis à acquérir ou à s'associer.

Les alliances stratégiques se concentrent sur l'intégration cloud ; Philips intègre sa plateforme de télésanté Reacts dans Lumify, tandis que Samsung Medison a acquis Sonio pour des flux de travail assistés par l'IA. L'innovation en matière de financement s'intensifie également : GE HealthCare, Mindray et Fujifilm promeuvent désormais des contrats de paiement par examen, défendant les marges sans grands cycles d'investissement. La concurrence repose donc sur l'étendue de l'écosystème, et pas seulement sur la qualité de l'image, au sein du marché des dispositifs à ultrasons aux États-Unis.

Leaders du secteur des dispositifs à ultrasons aux États-Unis

GE Healthcare

Fujifilm Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MedShare, en partenariat avec Becton, Dickinson (BD) and Company et la National Association of Free and Charitable Clinics (NAFC), a fait don de 92 nouveaux appareils à ultrasons portables à des cliniques gratuites et de filet de sécurité dans 30 États à travers les États-Unis. Ce don améliorera considérablement l'accès aux dispositifs d'imagerie diagnostique essentiels pour les populations mal desservies, en particulier dans les communautés rurales et à faibles revenus.

- Mars 2025 : Vave Health a lancé son dispositif à ultrasons sans fil, portable et corps entier, équipé d'un seul transducteur piézoélectrique (PZT). Ce dispositif innovant est conçu pour améliorer l'efficacité, la précision et le diagnostic dans les environnements cliniques et éducatifs aux États-Unis. Ces avancées répondent à la demande croissante d'outils diagnostiques portables et efficaces, stimulant ainsi la croissance du marché.

- Mars 2025 : GE HealthCare a présenté son système Premium d'échographie mammaire automatisée, doté de capacités avancées d'IA. Ce système permet des dépistages supplémentaires plus rapides et plus cohérents pour les patientes ayant des seins denses, améliorant l'efficacité diagnostique et soutenant la croissance du marché.

- Janvier 2025 : L'Agence américaine des produits alimentaires et médicamenteux (FDA) a accordé l'autorisation 510(k) aux systèmes à ultrasons de la série Voluson Expert améliorés de GE HealthCare, notamment les modèles Voluson Expert 22, 20 et 18. Ces approbations valident la sécurité et l'efficacité des nouvelles technologies, encourageant leur adoption sur le marché.

Périmètre du rapport sur le marché des dispositifs à ultrasons aux États-Unis

Selon le périmètre du rapport, un échographe diagnostique, également connu sous le nom de sonographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils sont utilisés pour l'évaluation de diverses affections des reins, du foie et d'autres affections abdominales. Ils sont également largement utilisés dans les maladies chroniques, qui comprennent des conditions de santé telles que les maladies cardiaques, l'asthme, le cancer et le diabète. Par conséquent, ces dispositifs sont utilisés à la fois comme modalité d'imagerie diagnostique et thérapeutique et ont un large éventail d'applications dans le domaine médical. Le marché des dispositifs à ultrasons aux États-Unis est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications), technologie (imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité), type (ultrasons fixes et ultrasons portables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Dispositifs portables / de poche |

| Hôpitaux et cliniques |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Dispositifs portables / de poche | |

| Par utilisateur final | Hôpitaux et cliniques |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires | |

| Autres utilisateurs finaux | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs à ultrasons aux États-Unis ?

Le marché est évalué à 3,27 milliards USD en 2026 et devrait atteindre 4,22 milliards USD d'ici 2031.

Quel domaine d'application affiche la croissance la plus rapide ?

Les ultrasons en soins intensifs sont en tête avec un CAGR de 6,42 % à mesure que l'imagerie au chevet du patient devient standard dans les services d'urgence et les unités de soins intensifs.

À quelle vitesse les dispositifs à ultrasons portables se développent-ils ?

Les scanners portables devraient afficher un CAGR de 7,78 % jusqu'en 2031, à mesure que les prix tombent en dessous de 4 000 USD et que les capacités de téléguidage s'élargissent.

Quel segment technologique détient actuellement la plus grande part ?

Les systèmes d'imagerie 3D et 4D représentent 42,05 % des revenus en raison d'une visualisation supérieure en obstétrique et en cardiologie.

Comment les changements de remboursement influencent-ils les décisions d'achat ?

Les augmentations des paiements ambulatoires Medicare et les réductions des honoraires des médecins déplacent les investissements vers des systèmes portables qui optimisent le débit et réduisent les coûts par examen.

Quelles entreprises sont à la pointe de l'innovation dans les ultrasons activés par l'IA ?

GE HealthCare, Philips et Butterfly Network sont en tête de liste, avec des plateformes qui automatisent l'acquisition d'images et intègrent des analyses basées sur le cloud.

Dernière mise à jour de la page le: