Taille et part du marché des dispositifs à ultrasons en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

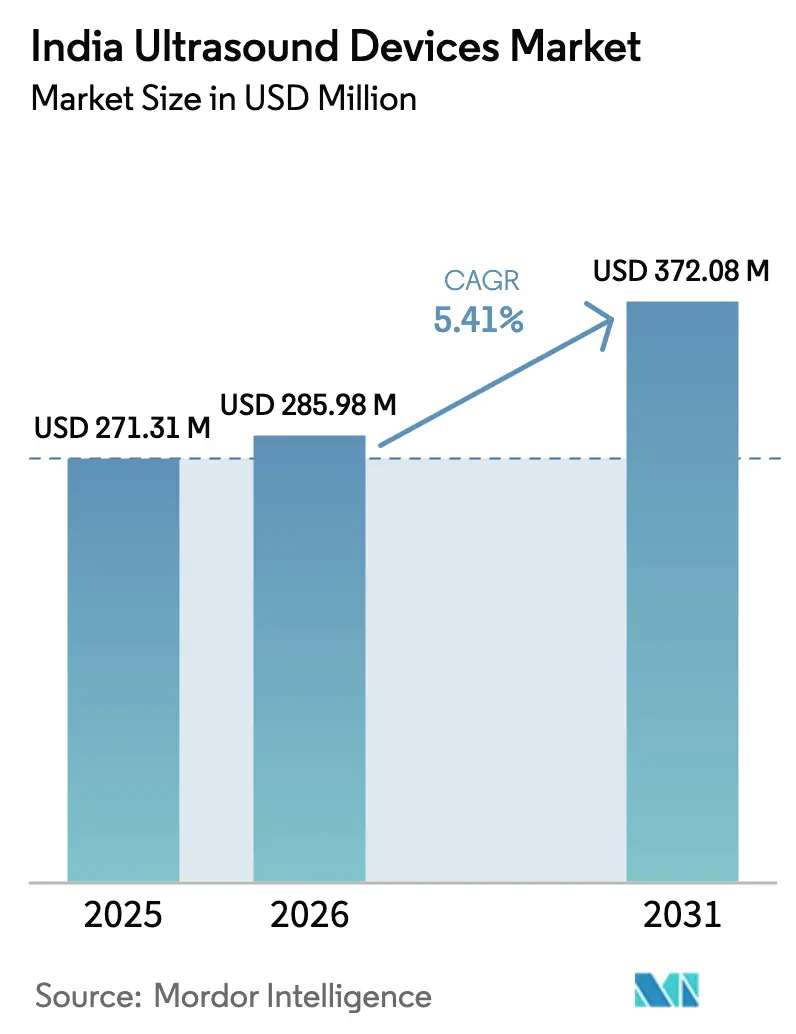

| Taille du marché de l'année de base (2025) | 271.31 Millions de dollars américains |

| Taille du Marché (2026) | 285.98 Millions de dollars américains |

| Taille du Marché (2031) | 372.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Inde par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Inde était évaluée à 271,31 millions USD en 2025 et devrait croître de 285,98 millions USD en 2026 pour atteindre 372,08 millions USD d'ici 2031, à un CAGR de 5,41 % au cours de la période de prévision (2026-2031).

La hausse des obligations de dépistage des maladies chroniques, les incitations gouvernementales à la production locale et l'adoption rapide de l'imagerie au point de soins soutiennent conjointement l'expansion du marché des dispositifs à ultrasons en Inde. Les fournisseurs multinationaux accélèrent la localisation grâce à d'importants engagements en capital, tandis que les fabricants nationaux tirent parti du programme d'incitation liée à la production pour combler les lacunes en matière de capacités. Les systèmes portables gagnent du terrain à mesure que la connectivité 5G et les plateformes de télésanté étendent le diagnostic aux districts mal desservis, mais les licences strictes du CDSCO et les pénuries de main-d'œuvre freinent l'élan à court terme. Dans l'ensemble, le marché des dispositifs à ultrasons en Inde continue de bénéficier des dépenses d'infrastructure soutenues par les politiques publiques, qui stimulent les achats publics et privés dans les villes de premier et de deuxième rang.

Principaux enseignements du rapport

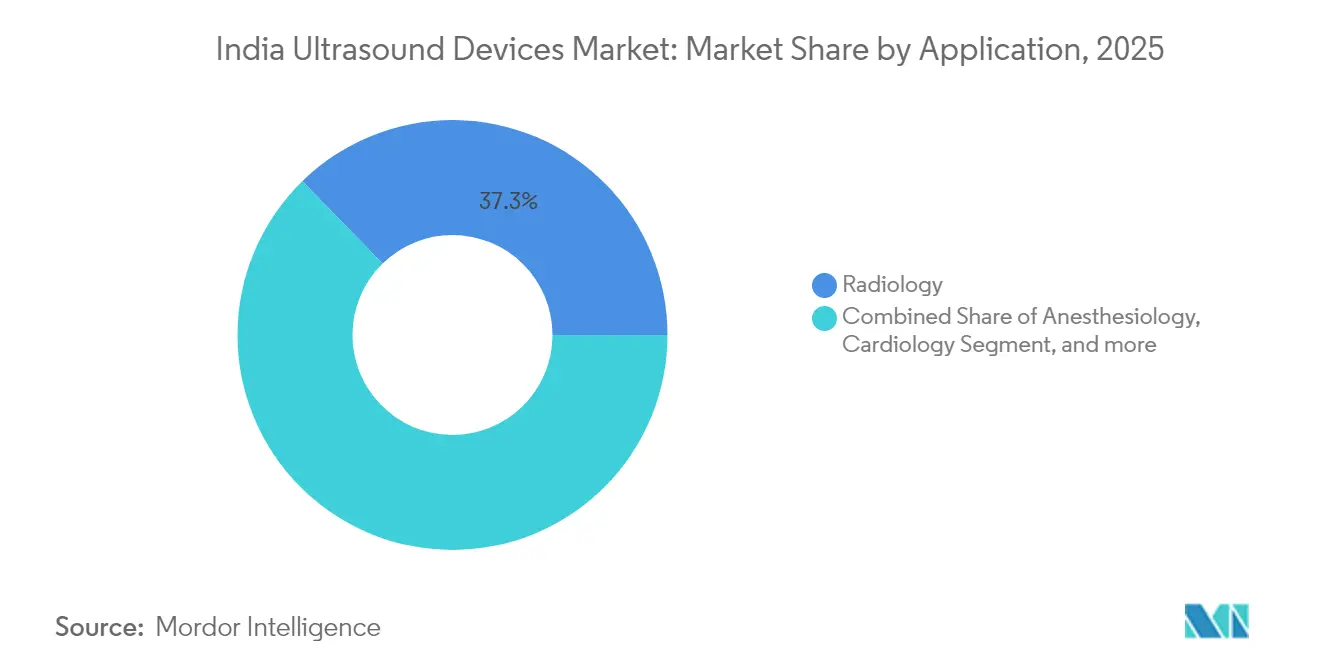

- Par application, la radiologie a dominé avec une part de 37,31 % du marché des dispositifs à ultrasons en Inde en 2025, tandis que les soins intensifs ont affiché le CAGR le plus rapide de 3,75 % jusqu'en 2031.

- Par technologie, les systèmes 3D et 4D ont représenté 43,95 % de la taille du marché des dispositifs à ultrasons en Inde en 2025 ; les ultrasons focalisés de haute intensité devraient croître à un CAGR de 3,42 % sur la période 2026-2031.

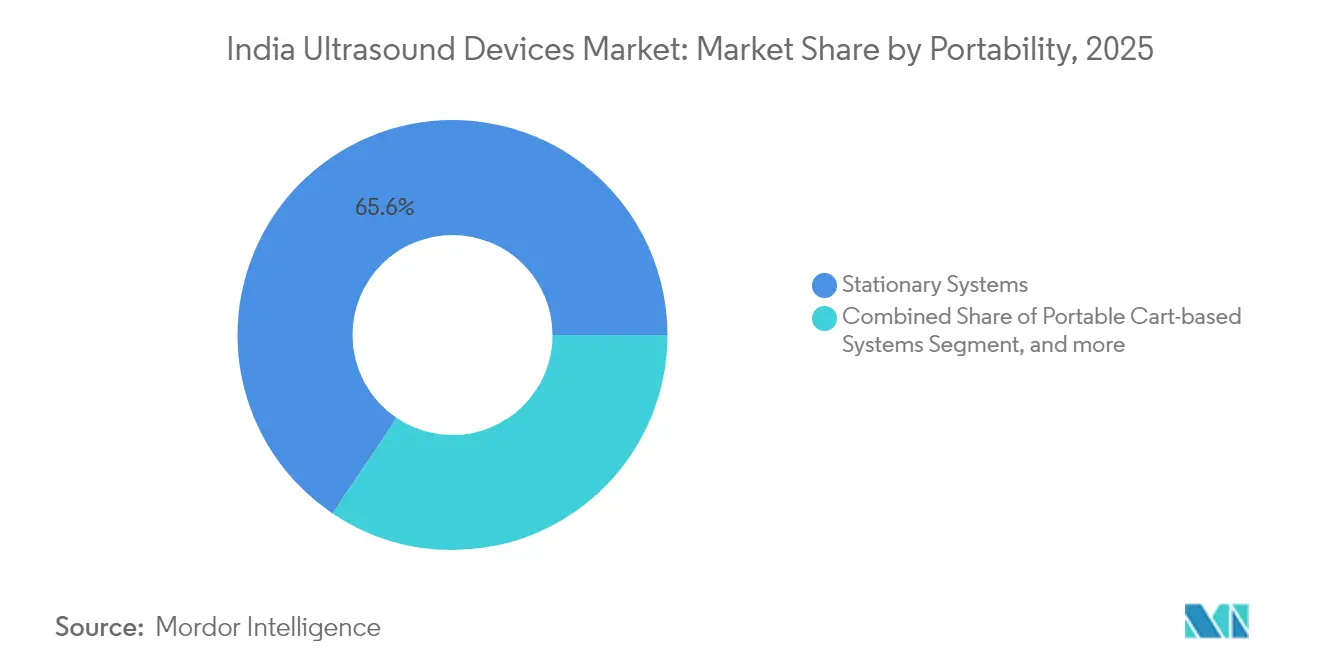

- Par portabilité, les systèmes fixes détenaient une part de 65,58 % du marché des dispositifs à ultrasons en Inde en 2025, tandis que les appareils portables/de poche progressent à un CAGR de 4,63 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 52,34 % du marché des dispositifs à ultrasons en Inde en 2025, mais les centres chirurgicaux ambulatoires devraient se développer à un CAGR de 4,31 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Inde

Tableau d'analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | National, plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la détection précoce des maladies | +0.9% | Inde du Sud et de l'Ouest | Court terme (≤ 2 ans) |

| Expansion des ultrasons portables et au point de soins | +1.1% | Rural et semi-urbain, accent sur le Nord-Est | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de santé | +0.8% | National, régions mal desservies | Long terme (≥ 4 ans) |

| Fabrication locale et innovation produit | +0.7% | Karnataka, Tamil Nadu, Gujarat | Long terme (≥ 4 ans) |

| Télémédecine et accès à distance aux ultrasons | +0.6% | Nord-Est rural et Inde centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

Un adulte indien sur quatre dépisté à l'Apollo Hospitals en 2025 était hypertendu, et presque la même proportion était diabétique, soulignant une épidémie silencieuse qui propulse l'échographie d'un usage diagnostique épisodique vers un dépistage communautaire de routine.[1]Ministère de la Santé et du Bien-être familial, "Mise à jour du réseau de cliniques NPCDCS 2025," mohfw.gov.in Les cliniques NPCDCS opèrent désormais dans chaque État, intégrant l'échographie dans des protocoles standardisés dans les centres primaires.[2]Healthcare IT News, "Projet d'IA en oncologie de l'AIIMS Delhi," healthcareitnews.com Le financement des soins préventifs dans le cadre d'Ayushman Bharat intègre davantage le remboursement structuré, tandis que l'IA en oncologie de l'AIIMS Delhi, entraînée sur 500 000 images, illustre comment l'intelligence artificielle augmente l'interprétation des images et atténue les lacunes en main-d'œuvre. L'effet combiné est une croissance soutenue des volumes pour les unités portables qui atteignent les camps de sensibilisation urbains et les centres de bien-être ruraux.

Sensibilisation croissante à la détection précoce des maladies

La plateforme de téléconsultation eSanjeevani a servi 340 millions de patients depuis 2021, intégrant les orientations d'imagerie dans les soins primaires virtuels et stimulant la demande de systèmes qui téléchargent directement les scanners vers des archives en nuage.[3]Invest India, "Étape clé de la téléconsultation eSanjeevani," investindia.gov.in L'IA du tunnel carpien de l'hôpital Aster CMI, précise à 95 %, illustre l'expansion de l'échographie spécialisée au-delà de l'obstétrique. Le protocole SMART DROP de Hyderabad pour la rétinopathie diabétique prouve comment le dépistage structuré se traduit par une utilisation plus élevée des équipements dans les cliniques diabétiques. Le remboursement Ayushman Bharat supprime les frictions tarifaires, permettant aux établissements de déployer des scanners de gamme intermédiaire sans retarder le retour sur investissement, accélérant ainsi le marché des dispositifs à ultrasons en Inde.

Expansion des ultrasons portables et au point de soins

Des recherches de l'Université de Cambridge ont identifié des obstacles culturels et de formation qui freinent l'adoption des ultrasons au point de soins, mais ces contraintes mettent en évidence des niches lucratives pour les fournisseurs qui associent coaching à distance et flux de travail guidés par l'IA. L'ACUSON Maple de Siemens Healthineers, présenté à l'AOCR 2025, combine fonctionnement sur batterie, liaison montante 5G et triage par IA pour répondre aux besoins des unités de soins intensifs métropolitaines et des camps de santé villageois. Les appareils portables connectés aux smartphones de Clarius Mobile Health étendent l'imagerie aux cliniques manquant d'espace pour les chariots ou d'alimentation triphasée, élargissant la portée auprès de 25 millions de cliniciens dans le monde. Le nouveau centre logiciel de Fujifilm SonoSite à Noida renforce le support local et accélère les itérations de micrologiciels spécifiques à l'Inde.

Initiatives gouvernementales en matière de santé

Le budget de l'Union 2025 a augmenté les dépenses de santé de 9,46 % pour atteindre 95 957,87 crores INR, finançant les diagnostics dans les centres de santé et de bien-être et subventionnant les achats de systèmes par les hôpitaux de district. Le fonds d'incitation liée à la production de 400 millions USD compense les dépenses d'investissement pour les assemblages d'ultrasons répondant aux seuils de valeur nationale de 50 %. Les parcs de dispositifs médicaux en Himachal Pradesh et au Tamil Nadu fournissent des services communs qui réduisent les frais généraux pour les fournisseurs répondant à la demande du marché des dispositifs à ultrasons en Inde. La politique nationale sur les dispositifs médicaux 2023 vise une production nationale de 50 milliards USD d'ici 2030, ancrant une certitude à long terme pour les fournisseurs de composants.

Tableau d'analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Environnement réglementaire strict | -0.8% | National, plus élevé sur les importations | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés | -0.6% | Rural et semi-urbain | Long terme (≥ 4 ans) |

| Coût élevé des systèmes avancés | -0.7% | Villes de rang 2/3 et zones rurales | Moyen terme (2-4 ans) |

| Lacunes infrastructurelles dans les zones rurales | -0.5% | Centre et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Environnement réglementaire strict

Le CDSCO a suspendu les importations d'équipements haut de gamme reconditionnés en avril 2024, invoquant des raisons de sécurité, et ses longues procédures d'approbation MD-15 ont incité plusieurs fabricants d'équipements d'origine à déplacer leur assemblage vers le Vietnam, retardant les cycles de renouvellement des produits en Inde. Bien que le Système national à guichet unique vise à réduire les délais d'examen, les coûts de conformité restent élevés pour les jeunes entreprises. Le code de commercialisation 2024 limite davantage la promotion agressive, mais promet une plus grande confiance des acheteurs à long terme.

Pénurie de professionnels qualifiés

Seul un échographiste formé pour 65 000 personnes dessert les zones rurales, limitant l'utilisation pratique une fois l'équipement livré. Les nouvelles facultés de médecine doubleront la production de diplômés d'ici 2028, mais les pénuries à court terme persistent. Le prototype de numérisation autonome de GE HealthCare et NVIDIA peut positionner automatiquement les sondes, réduisant la dépendance à l'opérateur, tandis qu'eSanjeevani offre des couches de consultation à distance qui comblent partiellement les lacunes en compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs élargissent l'adoption des ultrasons au point de soins

La radiologie a ancré une part de marché de 37,31 % du marché des dispositifs à ultrasons en Inde en 2025, les hôpitaux tertiaires ayant réalisé des examens abdominaux, obstétricaux et vasculaires complets dans des salles d'imagerie centralisées. Les soins intensifs ont affiché le CAGR le plus élevé de 3,75 %, propulsés par des protocoles de traumatologie nécessitant une échocardiographie au chevet dans les 5 minutes suivant l'admission et par la croissance de la taille du marché des dispositifs à ultrasons en Inde dans les services d'urgence. Les sondes portables associées à l'aide à la décision par IA amplifient le débit lors des rondes en unité de soins intensifs et des appels d'arrêt cardiaque. La gynécologie/obstétrique maintient des volumes à deux chiffres, la réduction de la mortalité maternelle restant un objectif politique, tandis que l'imagerie musculo-squelettique gagne en visibilité grâce aux cliniques de traumatologie sportive qui valorisent les évaluations rapides des tendons.

La cardiologie étend sa part grâce au suivi des speckles activé par l'IA qui standardise le calcul de la fraction d'éjection, et l'urologie tire parti du guidage échographique pour l'extraction mini-invasive des calculs. La vasculopathie diabétique croissante stimule la croissance du segment vasculaire, aidée par l'intégration du Doppler portable. Les consoles multi-applications unifiées, telles que la Versana Premier de GE, permettent aux petits hôpitaux de couvrir sept spécialités avec un seul achat, réduisant les dépenses d'investissement tout en élargissant les menus de procédures.

Par technologie : les systèmes 3D et 4D conservent leur avance malgré les mises à niveau alimentées par l'IA

Les plateformes 3D et 4D détenaient 43,95 % du marché des dispositifs à ultrasons en Inde en 2025, privilégiées pour le lien obstétrical et la clarté de la planification chirurgicale. La taille du marché des dispositifs à ultrasons en Inde pour ces systèmes bénéficie de modules d'extension IA qui réduisent les examens d'anomalies fœtales à moins de 90 secondes. Les ultrasons focalisés de haute intensité enregistrent un CAGR de 3,42 % à mesure que les thérapies non invasives du foie et de la prostate bénéficient d'un remboursement plus large et que les centres de formation spécialisée se multiplient. Les scanners 2D traditionnels persistent dans les centres primaires où les budgets restent serrés, tandis que le Doppler couleur progresse en cardiologie et dans les bilans des artères périphériques. Le rachat d'Intelligent Ultrasound par GE HealthCare pour 51 millions USD a intégré ScanNav Assist dans le flux de travail, soulignant une concurrence pivotant vers des différenciateurs axés sur l'IA.

Les « autres technologies » portables intègrent la connectivité smartphone et la détection de lésions par IA en périphérie, élargissant la portée là où les radiologues sont rares. Le prototype à navigation autonome de GE et NVIDIA sous-tend un avenir où des utilisateurs novices capturent des images de qualité diagnostique, atténuant le goulot d'étranglement de la main-d'œuvre qualifiée dans l'ensemble du paysage de la part de marché des dispositifs à ultrasons en Inde.

Par portabilité : l'élan des appareils portables comble les lacunes d'accès

Les systèmes fixes ont généré 65,58 % des revenus de 2025, soutenant des études avancées nécessitant une puissance élevée et une commutation multi-sondes. La taille du marché des dispositifs à ultrasons en Inde pour les appareils portables/de poche croît de 4,63 % par an à mesure que les hôpitaux de district les déploient dans des camionnettes de sensibilisation et des camps de santé communautaires. Les systèmes sur chariot font le pont entre polyvalence et mobilité dans les blocs opératoires et les salles de travail. Les fabricants d'appareils portables comme Clarius exploitent l'omniprésence des smartphones, vendant des sondes pesant moins de 200 grammes qui diffusent des données DICOM via la 5G, une solution adaptée aux flux de travail de télésupervision sur le marché des dispositifs à ultrasons en Inde.

L'ACUSON Maple de Siemens adapte des boîtiers robustes et des batteries longue durée pour résister aux coupures de courant intermittentes dans les zones rurales d'Asie du Sud. La surveillance réglementaire reste équivalente à celle des consoles fixes, obligeant les fournisseurs à intégrer des protections au niveau matériel. Les modules de diagnostic IA intégrés dans les appareils portables renforcent la confiance dans les examens, consolidant leur rôle d'outils de premier contact dans les cliniques de triage, d'obstétrique et de musculo-squelettique.

Par utilisateur final : les centres ambulatoires progressent à l'ère des soins ambulatoires

Les hôpitaux ont sécurisé 52,34 % de la part de 2025, les institutions de référence achetant des scanners haut de gamme avec élastographie et modes de contraste amélioré. Les centres chirurgicaux ambulatoires enregistrent un CAGR de 4,31 %, reflétant la préférence des payeurs pour les procédures en ambulatoire qui réduisent le coût des soins dans le secteur des dispositifs à ultrasons en Inde. Les centres d'imagerie diagnostique conservent leur pertinence en proposant des contrats d'examens en volume aux assureurs et aux entreprises. Les centres de télésanté, les cliniques d'entreprise et les sites de bien-être communautaire émergent comme « autres utilisateurs finaux », absorbant des systèmes portables liés à la plateforme nationale d'eSanjeevani.

La couverture Ayushman Bharat des biopsies guidées par ultrasons augmente le débit dans les petits sites ambulatoires, réduisant les fuites de références. La mise à jour Voluson Expert de GE accélère le débit obstétrical dans les chaînes de maternité ambulatoires à fort volume, soutenant la diversification des revenus. Les packages de mesure automatique par IA sur les consoles de gamme intermédiaire compriment le délai d'examen, ajoutant une valeur stratégique pour la pénétration du marché des dispositifs à ultrasons en Inde.

Analyse géographique

L'Inde du Sud mène l'adoption grâce aux clusters de fabrication au Karnataka et au Tamil Nadu, où Trivitron exploite neuf usines et où Siemens a organisé la vitrine AOCR 2025. L'Inde de l'Ouest suit, stimulée par les vastes réseaux hospitaliers du Maharashtra et l'écosystème de composants électroniques du Gujarat, notamment une installation de semi-conducteurs de 2,7 milliards USD qui promet un approvisionnement national en puces de transducteurs. L'Inde du Nord capitalise sur la proximité politique, l'AIIMS installant le premier IRM indigène de l'Inde et pilotant des suites avancées d'IA en échographie. L'Inde de l'Est progresse grâce à l'accent mis par le Bengale-Occidental sur la santé publique, bien que les infrastructures restent en retard par rapport aux métropoles occidentales. L'Inde centrale — Madhya Pradesh et Chhattisgarh — enregistre des gains réguliers à mesure que les programmes d'État financent les mises à niveau des hôpitaux de district. Le Nord-Est, bien que le plus petit en valeur, dépasse toutes les régions en croissance, alimenté par la couverture de soins sans espèces CMAAY et PMJAY qui établit l'échographie comme diagnostic de référence. La télémédecine comble la pénurie de spécialistes, permettant aux scanners capturés à Itanagar d'atteindre des radiologues à Delhi en quelques minutes, renforçant l'accès équitable sur l'ensemble du marché des dispositifs à ultrasons en Inde.

Les 35 cliniques de maladies non transmissibles du Telangana, ayant déjà identifié 28 000 nouveaux patients diabétiques et hypertendus, illustrent comment les programmes spécifiques aux États font monter la demande locale de scanners. Les protocoles uniformes du NPCDCS assurent l'homogénéité des achats dans les 36 États, facilitant les appels d'offres des fournisseurs. Les avantages de la fabrication se concentrent au sud et à l'ouest où les chaînes d'approvisionnement et la main-d'œuvre qualifiée sont plus développées ; le nord et l'est sont davantage orientés vers la consommation. Ces asymétries régionales façonnent la planification des stocks et les stratégies de distribution pour les entreprises en concurrence sur le marché des dispositifs à ultrasons en Inde.

Paysage concurrentiel

Le marché des dispositifs à ultrasons en Inde est modérément concurrentiel et comprend plusieurs acteurs majeurs. GE HealthCare, Siemens Healthineers et Philips ancrent le segment premium, chacun intégrant des suites d'IA qui compensent les pénuries d'opérateurs. L'engagement de cinq ans de Wipro GE de 8 000 crores INR pour développer la fabrication locale et la R&D souligne la course à la localisation des acteurs premium. Trivitron tire parti des avantages de coût de son usine d'ultrasons Aloka pour concurrencer les importations sur les chariots de gamme intermédiaire.

Le centre de Noida de Fujifilm SonoSite développe des algorithmes d'IA qui personnalisent les paramètres pour la morphologie corporelle indienne, tout en envisageant l'assemblage de sondes pour répondre aux seuils de localisation du programme d'incitation liée à la production. Le challenger portable Clarius courtise la demande rurale grâce à des sondes connectées aux smartphones, tandis que la future usine de Shimadzu au Karnataka laisse entrevoir une diversification future dans le matériel d'imagerie médicale. Les fournisseurs d'unités reconditionnées voient leur part diminuer après les restrictions d'importation du CDSCO, faisant pencher l'avantage concurrentiel vers les entreprises respectant les règles de contenu national sur le marché des dispositifs à ultrasons en Inde.

Leaders du secteur des dispositifs à ultrasons en Inde

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mindray Medical International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le gouvernement du Telangana a lancé 35 cliniques de maladies non transmissibles dans 33 hôpitaux généraux gouvernementaux et deux hôpitaux à Hyderabad, qui ont dépisté plus de 1,2 lakh de personnes de plus de 30 ans et identifié 8 457 nouveaux cas d'hypertension et 20 438 nouveaux cas de diabète, démontrant des capacités systématiques de détection précoce.

- Février 2025 : FUJIFILM SonoSite a étendu ses opérations de développement logiciel à Noida, en Inde, en se concentrant sur les applications d'IA et en envisageant la fabrication locale de dispositifs à ultrasons dans le cadre de sa stratégie « Make in India », tirant parti de la main-d'œuvre qualifiée et du système de santé de l'Inde pour développer des technologies avancées pour les défis mondiaux de la santé.

- Janvier 2025 : Shimadzu Corporation a annoncé son intention d'ouvrir une nouvelle usine analytique, Shimadzu Manufacturing India Private Limited (SMI), au Karnataka, en Inde, avec un démarrage des opérations au printemps 2027, couvrant 40 000 m² et employant initialement 50 personnes, avec des plans d'expansion dans la fabrication d'équipements médicaux et industriels.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Inde

Selon le périmètre du rapport, un échographe diagnostique, également connu sous le nom de sonographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils sont utilisés pour l'évaluation de diverses affections des reins, du foie et d'autres affections abdominales. Ils sont également largement utilisés pour traiter les maladies chroniques, notamment le diabète, l'asthme, le cancer et les maladies cardiaques. Par conséquent, ces dispositifs ont une variété d'utilisations dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique. Le marché des dispositifs à ultrasons en Inde est segmenté par application, technologie et type. Par application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Par technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Par type, le marché est segmenté en ultrasons fixes et ultrasons portables. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Appareils portables / de poche |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Inde du Nord |

| Inde du Sud |

| Inde de l'Ouest |

| Inde de l'Est |

| Inde centrale |

| Inde du Nord-Est |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Appareils portables / de poche | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Centres chirurgicaux ambulatoires | |

| Autres utilisateurs finaux | |

| Par région | Inde du Nord |

| Inde du Sud | |

| Inde de l'Ouest | |

| Inde de l'Est | |

| Inde centrale | |

| Inde du Nord-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille des ventes de dispositifs à ultrasons en Inde en 2026 ?

Le chiffre d'affaires s'élève à 285,98 millions USD en 2026, avec une hausse projetée à 372,08 millions USD d'ici 2031.

Quel domaine clinique affiche la croissance la plus rapide pour l'utilisation des ultrasons ?

Les soins intensifs sont en tête avec un CAGR de 3,75 % jusqu'en 2031, portés par la médecine d'urgence et les protocoles des unités de soins intensifs.

Quel est le taux de croissance prévu pour les systèmes d'ultrasons portables ?

Les appareils portables/de poche devraient se développer à un CAGR de 4,63 % entre 2026 et 2031.

Comment les programmes gouvernementaux influencent-ils la production nationale ?

Le plan d'incitation liée à la production de 400 millions USD rembourse jusqu'à 5 % des ventes locales, incitant les multinationales et les entreprises indiennes à développer leurs lignes d'assemblage basées en Inde.

Quels défis réglementaires les fournisseurs doivent-ils relever ?

Les délais d'approbation du CDSCO et l'interdiction des importations d'équipements haut de gamme reconditionnés allongent le délai de mise sur le marché et augmentent les coûts de conformité.

Quelles régions adoptent les ultrasons au point de soins le plus rapidement ?

Le Nord-Est et les États du Centre mènent la croissance grâce aux déploiements de télémédecine et aux programmes ciblés de soins sans espèces qui remboursent l'imagerie diagnostique.

Dernière mise à jour de la page le: