Taille et part du marché des dispositifs à ultrasons en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

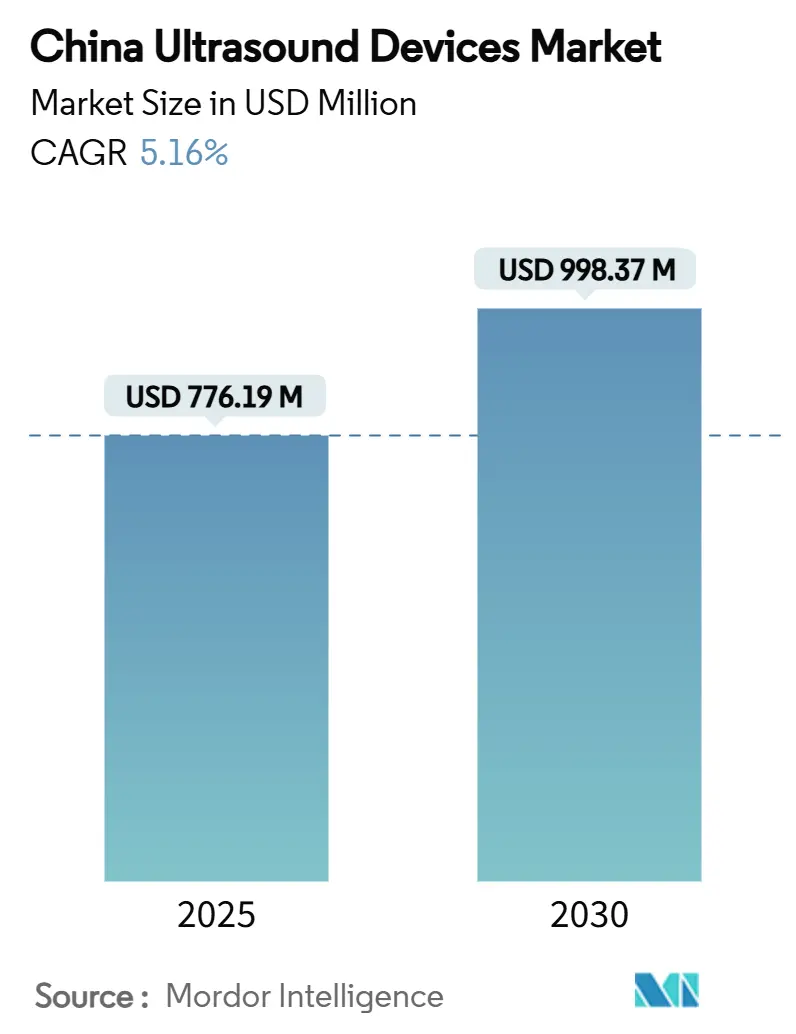

| Taille du Marché (2025) | 776.19 Millions de dollars américains |

| Taille du Marché (2030) | 998.37 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Chine par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Chine est estimée à 776,19 millions USD en 2025, et devrait atteindre 998,37 millions USD d'ici 2030, à un CAGR de 5,16 % au cours de la période de prévision (2025-2030).

La prévalence croissante des maladies chroniques, les mises à niveau des équipements d'imagerie financées par le gouvernement et la règle obligatoire de contenu local d'au moins 85 % renforcent la capacité de fabrication nationale. Parallèlement, l'adoption des soins au point d'intervention, les approbations rapides de l'intelligence artificielle et les dépenses soutenues en matière de santé rurale continuent d'élargir l'empreinte clinique du marché des dispositifs à ultrasons en Chine. L'érosion des prix déclenchée par les achats groupés et une surveillance post-commercialisation plus stricte exercent une pression sur les marges, mais les fournisseurs bien capitalisés exploitent les opportunités d'acquisition et de partenariat pour assurer une croissance à long terme. Le positionnement concurrentiel repose désormais sur des outils de flux de travail pilotés par l'intelligence artificielle, des contrats de service intégrés et la capacité à localiser la production tout en respectant les normes évolutives de la NMPA.

Points clés du rapport

- Par technologie, les équipements 3D et 4D ont dominé avec 39,33 % de la part du marché des dispositifs à ultrasons en Chine en 2024, tandis que les ultrasons focalisés de haute intensité devraient se développer à un CAGR de 6,68 % jusqu'en 2030.

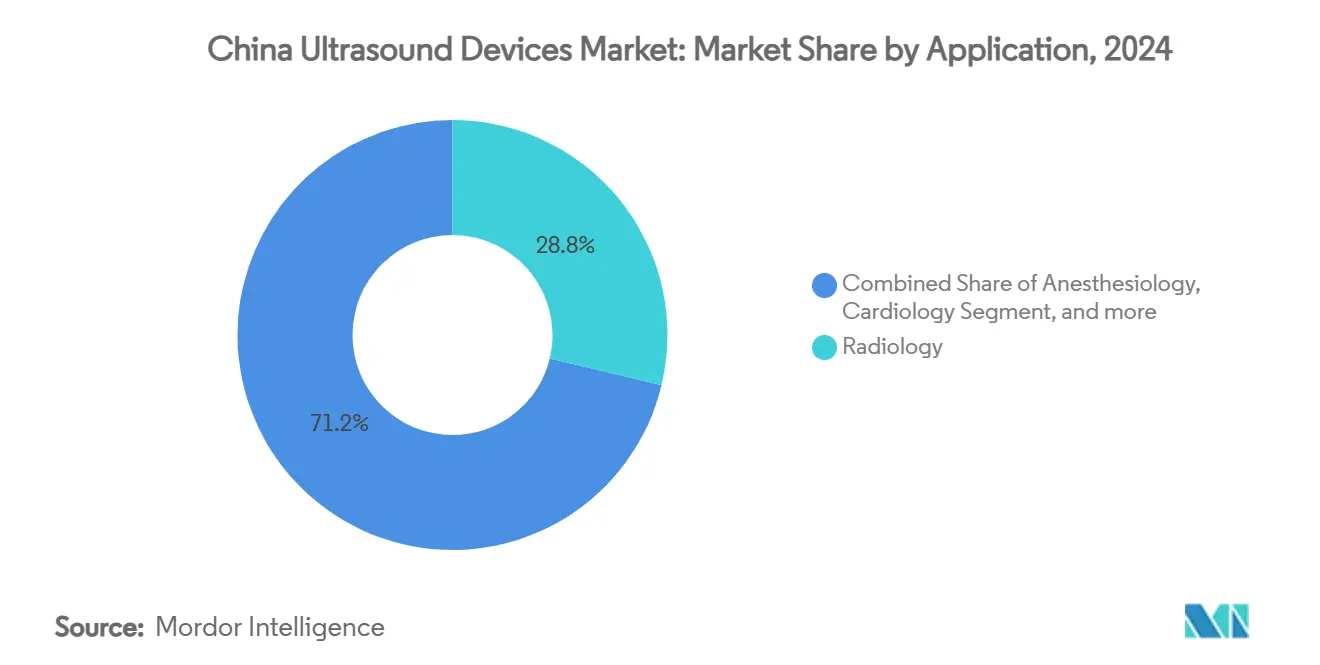

- Par application, la radiologie représentait 28,76 % de la taille du marché des dispositifs à ultrasons en Chine en 2024 et les soins intensifs progressent à un CAGR de 7,31 % jusqu'en 2030.

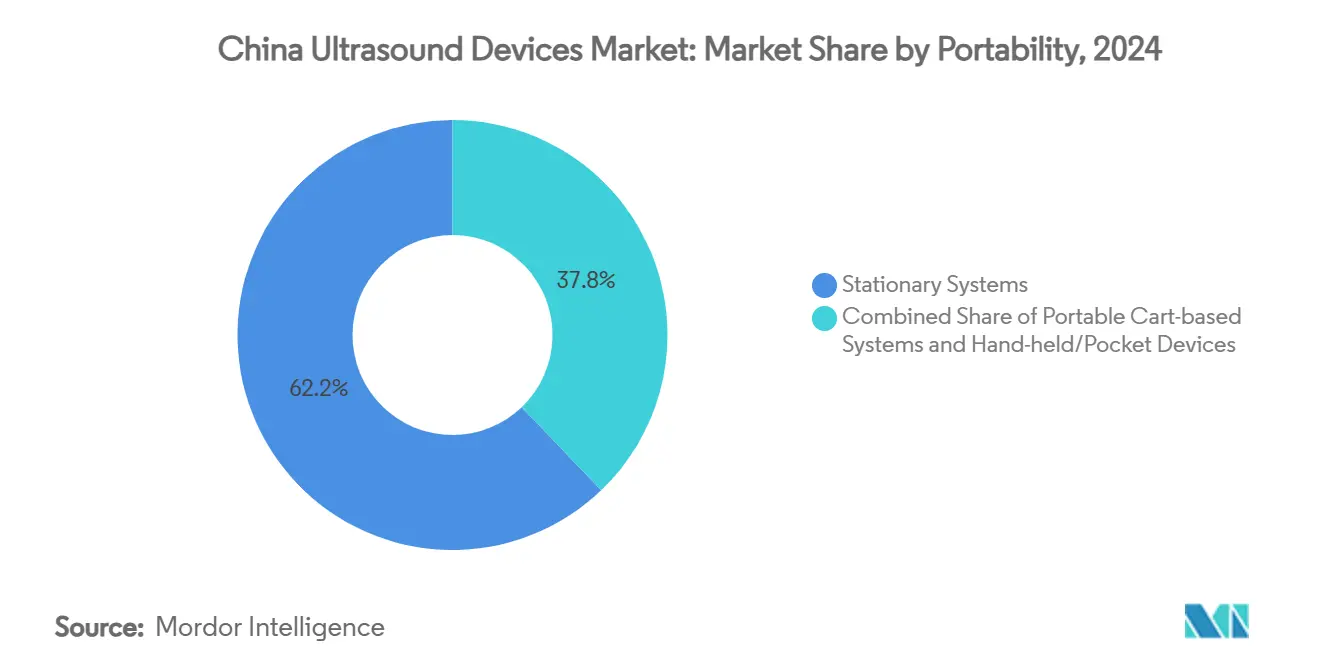

- Par portabilité, les systèmes fixes représentaient 62,16 % de la part des revenus du marché des dispositifs à ultrasons en Chine en 2024, tandis que les appareils portables affichent le CAGR le plus rapide de 9,11 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 48,25 % de la taille du marché des dispositifs à ultrasons en Chine en 2024, tandis que les centres ambulatoires et de soins de jour enregistrent un CAGR de 8,37 % jusqu'en 2030.

Tendances et perspectives du marché des dispositifs à ultrasons en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +1.2% | National, avec une concentration plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Mises à niveau des équipements d'imagerie financées par le gouvernement | +0.9% | National, avec une priorité accordée aux hôpitaux de comté et aux zones rurales | Moyen terme (2-4 ans) |

| Adoption rapide des ultrasons au point d'intervention et portables | +0.8% | National, avec une adoption précoce dans les villes de premier rang s'étendant aux niveaux inférieurs | Court terme (≤ 2 ans) |

| Reconstruction d'images et automatisation des flux de travail par intelligence artificielle | +0.7% | National, avec une concentration dans les grands centres médicaux | Moyen terme (2-4 ans) |

| Politique obligatoire de contenu local d'au moins 85 % favorisant les fabricants d'équipements d'origine nationaux | +0.6% | Politique nationale avec mise en œuvre uniforme | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure de santé | +0.5% | National, avec un accent sur les régions occidentales et centrales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et liées au mode de vie

La population chinoise âgée de 65 ans et plus devrait atteindre 400 millions d'ici 2050, stimulant la demande d'ultrasons en cardiologie, oncologie et gestion du diabète. Les dépenses de santé par habitant variaient de 460,1 RMB au Tibet à 3 274,5 RMB à Pékin en 2024, illustrant les écarts régionaux abordés par le plan Chine en bonne santé 2030 qui plafonne les dépenses à la charge des patients à 25 %.[1]Commission nationale de la santé, « Annuaire statistique de la santé en Chine 2025 », nhc.gov.cn Les planificateurs hospitaliers privilégient désormais les consoles à haut débit qui préservent la qualité d'image sous des charges de travail plus importantes. La télé-échographie, soutenue par des projets pilotes 5G, s'est avérée efficace pour le diagnostic à distance dans les hôpitaux de comté.[2]Frontiers in Public Health, « Échographie assistée par robot basée sur la 5G dans la Chine rurale », frontiersin.org Le changement démographique garantit une charge de cas durable pour le marché des dispositifs à ultrasons en Chine, incitant les fabricants d'équipements d'origine à intégrer l'ergonomie et le triage par intelligence artificielle qui réduisent les temps d'examen.

Mises à niveau des équipements d'imagerie financées par le gouvernement

Les subventions centrales soutiennent les cycles de remplacement des ultrasons dans 2 000 hôpitaux de comté, en accordant la priorité aux fabricants d'équipements d'origine nationaux dans l'attribution des appels d'offres.[3]Administration nationale de la sécurité des soins de santé, « Mise à jour des achats groupés 2024 », nhsa.gov.cn La Commission nationale de la santé a également lancé 14 projets de lacs de données d'imagerie médicale pour améliorer l'entraînement des algorithmes. Les provinces occidentales et centrales bénéficient de budgets d'investissement préférentiels, encourageant les hôpitaux à acquérir des plateformes modulaires qui réduisent les coûts sur la durée de vie. Les équipes d'achat exigent désormais des contrats de service groupés couvrant les mises à niveau logicielles, ce qui oriente les acheteurs vers des systèmes évolutifs. Ces facteurs constituent des vents favorables pour le marché des dispositifs à ultrasons en Chine, en particulier pour les fournisseurs disposant d'une empreinte de fabrication locale.

Adoption rapide des ultrasons au point d'intervention et portables

La pandémie a mis en évidence les avantages des scanners portables en matière de contrôle des infections, qui ont effectué des examens pulmonaires et abdominaux dans des unités d'isolement en utilisant le protocole BLUE. La mission Harmony a démontré la durabilité des appareils portables avec 3 126 examens effectués sur des sites distants à bord du navire hôpital Peace Ark de l'Armée populaire de libération (marine). Les médecins urgentistes s'appuient désormais sur des sondes sans fil couplées à des smartphones pour réduire les délais de triage. Les réseaux provinciaux de traumatologie équipent les ambulances d'appareils de poche, élargissant le marché des dispositifs à ultrasons en Chine au-delà des murs des hôpitaux. Les fabricants d'équipements d'origine répondent à ce besoin avec des modèles robustes et économes en énergie ainsi que des plateformes cloud complémentaires pour l'archivage des images.

Reconstruction d'images et automatisation des flux de travail par intelligence artificielle

La NMPA a homologué 70 produits d'imagerie par intelligence artificielle d'ici 2024, et la Société chinoise de radiologie a formé un sous-groupe dédié à l'intelligence artificielle pour formaliser les voies d'adoption. Dans les services d'échographie, le ratio médecin-patient est passé de 1,05 pour 10 000 en 2017 à 0,96 pour 10 000 en 2024, stimulant l'assistance algorithmique. Des solutions telles que le flux de travail Dr.J pour le cancer du sein permettent aux infirmières de réaliser des examens standardisés, abaissant les barrières de compétences. Les bras robotiques améliorent encore la reproductibilité et la qualité des ensembles de données pour l'entraînement de l'intelligence artificielle. En conséquence, le délai de rendu diagnostique se réduit, faisant de l'intelligence artificielle un élément central du marché des dispositifs à ultrasons en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais d'approbation de la CFDA et renforcement de la surveillance post-commercialisation | -0.8% | National, affectant tous les fabricants de manière égale | Court terme (≤ 2 ans) |

| Réductions de prix imposées par les groupements d'achats comprimant les marges des fabricants d'équipements d'origine | -1.1% | National, avec une intensité variable selon les provinces | Moyen terme (2-4 ans) |

| Coût élevé des plateformes 3D/4D et d'échographie de contraste améliorée premium | -0.6% | National, avec un impact plus élevé dans les villes de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Pénurie de sonographistes qualifiés dans les villes de rang inférieur | -0.7% | Régions centrales et occidentales, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation de la CFDA et renforcement de la surveillance post-commercialisation

Les enregistrements de classe II nécessitent désormais en moyenne 155 jours ouvrables et 28 850 USD de frais, tandis que les procédures de classe III approchent 185 jours, augmentant les coûts de conformité. La mise à jour du catalogue de normes 2024 impose des données cliniques recueillies dans le pays, prolongeant les délais des projets pilotes. La surveillance post-commercialisation exige un suivi en temps réel des événements indésirables, poussant les fabricants d'équipements d'origine à investir dans des systèmes de vigilance numérique. Bien que des examens en « voie verte » existent pour les dispositifs innovants, les petites entreprises manquent de ressources pour en tirer parti, tempérant l'élan d'innovation sur le marché des dispositifs à ultrasons en Chine.

Réductions de prix imposées par les groupements d'achats

Les appels d'offres centralisés ont réduit d'environ 70 % les prix médians des consommables à haute valeur ajoutée et de plus de 60 % dans le cadre de l'appel d'offres pilote pour les dispositifs à Shanghai. Une dynamique de monopsone oblige les fabricants d'équipements d'origine à réviser leurs structures de coûts et à déplacer leur engagement des cliniciens vers les bureaux d'achat. Les fournisseurs nationaux, soutenus par des crédits d'impôt et des incitations foncières, disposent d'un avantage dans la notation des offres, comprimant davantage les marges des multinationales. Les entreprises doivent désormais regrouper des garanties de service et des modules complémentaires d'intelligence artificielle pour défendre leurs prix sur le marché des dispositifs à ultrasons en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs stimulent une croissance spécialisée

La radiologie a conservé 28,76 % de la part du marché des dispositifs à ultrasons en Chine en 2024, soutenue par son rôle central dans les parcours de diagnostic complets. Les consoles portables équipées de la quantification des lésions par intelligence artificielle permettent aux unités de radiologie de gérer efficacement les volumes croissants de dépistage des maladies chroniques. Les soins intensifs ont enregistré un CAGR de 7,31 %, propulsé par les intensivistes adoptant l'échocardiographie au chevet du patient et les protocoles pulmonaires lors de la gestion des ventilateurs. Les applications cardiologiques bénéficient de l'imagerie de déformation 3D qui guide les procédures transcathéter, tandis que la gynécologie/obstétrique maintient une demande stable grâce au dépistage prénatal universel.

La taille du marché des dispositifs à ultrasons en Chine attribuable aux soins intensifs reflète l'augmentation des budgets des services d'urgence et le remboursement des examens au point d'intervention. Les segments musculo-squelettique et urologique progressent également à mesure que les cliniques de traumatologie sportive et les centres de néphrologie numérisent leurs dossiers pour l'analyse par intelligence artificielle. Les directives nationales de pratique clinique répertorient désormais l'échographie comme traitement de première intention pour l'évaluation de la thrombose veineuse profonde, augmentant la charge de travail vasculaire. Dans toutes les applications, les fournisseurs localisent les interfaces utilisateur en mandarin et dans les dialectes régionaux pour réduire les temps de formation.

Par technologie : l'innovation en ultrasons focalisés de haute intensité redéfinit les paradigmes de traitement

Les plateformes 3D et 4D détiennent 39,33 % du marché des dispositifs à ultrasons en Chine, tandis que les ultrasons focalisés de haute intensité (HIFU) affichent le CAGR le plus rapide de 6,68 % à mesure que les entreprises chinoises développent les thérapies non invasives en oncologie et pour les fibromes. Les volumes de traitement ont triplé entre 2018 et 2024 dans les centres d'oncologie tertiaires, où les ultrasons focalisés de haute intensité réduisent les durées d'hospitalisation et le risque d'infection. La taille du marché des dispositifs à ultrasons en Chine pour les unités 3D et 4D a été portée par le dépistage des anomalies fœtales et la planification des réparations valvulaires.

Les modules Doppler augmentés par intelligence artificielle classent désormais automatiquement les sténoses et génèrent des rapports vasculaires structurés, réduisant les temps d'examen de 30 %. Parallèlement, les systèmes 2D restent pertinents dans les cliniques rurales en raison de leur accessibilité financière, notamment lorsqu'ils sont associés à des abonnements à des systèmes d'archivage et de communication d'images en nuage. Les architectures définies par logiciel permettent aux hôpitaux de déverrouiller l'échographie de contraste améliorée via des clés de licence plutôt que des échanges de matériel, prolongeant la durée de vie des actifs et lissant l'allocation des capitaux au sein du marché des dispositifs à ultrasons en Chine.

Par portabilité : la révolution des appareils portables transforme la prestation des soins

Les consoles fixes représentaient 62,16 % des revenus du marché des dispositifs à ultrasons en Chine en 2024, conservant leur primauté dans les laboratoires de cathétérisme cardiaque et les unités d'oncologie où la fidélité de l'image est primordiale. Pourtant, les scanners portables ont affiché un CAGR de 9,11 %, portés par la connectivité aux smartphones et le chiffrement d'entreprise qui satisfait les règles de cybersécurité hospitalière.

Les unités mobiles sur chariot occupent le terrain intermédiaire, avec des conceptions sur chariot équipées de batteries pour les visites en salle. Les médecins de terrain et les centres de télémédecine au Xinjiang déploient désormais des sondes de poche reliées via la 5G à des spécialistes urbains, élargissant la portée clinique. Des boutiques d'applications propriétaires hébergent des modules d'intelligence artificielle pour le volume vésical et le guidage des blocs nerveux, soutenant les services d'anesthésie. Collectivement, les innovations en matière de portabilité diversifient le marché des dispositifs à ultrasons en Chine et renforcent sa résilience face aux cycles d'achat.

Par utilisateur final : l'expansion des soins ambulatoires s'accélère

Les hôpitaux détenaient 48,25 % de la taille du marché des dispositifs à ultrasons en Chine en 2024, reflétant leur concentration de cas à haute acuité et leur capacité de financement. Cependant, les centres ambulatoires et de soins de jour ont affiché un CAGR de 8,37 % à mesure que les réformes de paiement orientaient les chirurgies électives vers les milieux ambulatoires. Les chaînes d'imagerie diagnostique acquièrent désormais des scanners de gamme intermédiaire en vrac, tirant parti des économies d'échelle.

Les cliniques de soins primaires intègrent des appareils portables pour confirmer les calculs biliaires ou la viabilité obstétricale, évitant ainsi des orientations coûteuses. Les mises à niveau des hôpitaux de comté soutenues par le gouvernement favorisent des systèmes d'orientation par niveaux où les établissements de niveau inférieur effectuent des examens préliminaires et transmettent les images en amont. Cette redistribution des points de service soutient la demande d'équipements à tous les niveaux du marché des dispositifs à ultrasons en Chine.

Analyse géographique

Les municipalités orientales telles que Pékin, Shanghai et le Guangdong concentrent la majorité des installations haut de gamme, portées par des dépenses de santé par habitant de 3 274,5 RMB à Pékin contre 460,1 RMB au Tibet. Les centres tertiaires acquièrent des consoles 3D/4D avec des modules de dépistage fœtal par intelligence artificielle, stimulant la croissance premium sur le marché des dispositifs à ultrasons en Chine. Le nombre d'hôpitaux de classe III-A est passé de 647 en 2006 à 1 580 en 2024, mais la distribution reste inégale, ce qui incite les politiques à rééquilibrer les ressources.

Les provinces centrales bénéficient de subventions plus importantes pour les équipements d'investissement, stimulant l'acquisition de systèmes modulaires de gamme intermédiaire pouvant être mis à niveau vers l'échographie de contraste améliorée via des déverrouillages logiciels. Les régions occidentales, qui privilégient les initiatives materno-infantiles, favorisent les sondes portables compatibles avec la téléconsultation. Les données du Guangxi montrent que les actifs d'imagerie sont concentrés à Nanning, Guilin et Liuzhou, laissant les comtés ruraux dépendants des cliniques itinérantes.

Les projets pilotes de télé-échographie utilisant des bras robotiques et des liaisons 5G connectent les cliniques de canton du Sichuan aux radiologues de Chengdu, réduisant les délais de diagnostic. L'aide à la décision par intelligence artificielle compense les déficits de compétences, renforçant la confiance dans les examens dans les établissements sous-dotés en personnel. À mesure que les budgets provinciaux augmentent, le marché des dispositifs à ultrasons en Chine trouve de nouvelles opportunités pour des consoles d'entrée de gamme prêtes pour l'intelligence artificielle qui comblent les écarts de soins entre zones urbaines et rurales.

Paysage concurrentiel

Les fabricants nationaux ont développé leur activité diagnostique, portés par le mandat de contenu local d'au moins 85 %. Mindray a établi un référence réglementaire en 2024 lorsque son Resona 7 a obtenu la certification EU MDR, devenant la première plateforme d'échographie chinoise à y parvenir. La concentration du marché s'est intensifiée après que les achats groupés ont réduit les prix moyens des stents coronariens de 93 % et ont exercé une pression sur les fournisseurs de dispositifs pour rationaliser la distribution.

Les entreprises internationales font face à une concurrence directe de la part des lignes de production localisées et des incitations provinciales favorisant les offres nationales. En réponse, plusieurs multinationales ont conclu des accords de transfert de technologie avec des entreprises d'État pour garantir leur éligibilité aux appels d'offres. La différenciation des produits repose désormais sur l'ergonomie pilotée par l'intelligence artificielle et les diagnostics de service à distance qui minimisent les temps d'arrêt.

La thérapie par ultrasons focalisés reste un segment à fort potentiel inexploité, Chongqing Haifu exportant des systèmes vers 30 pays et développant ses installations nationales dans les centres d'oncologie. Les startups d'échographie robotique attirent du capital-risque en automatisant les examens obstétricaux, une approche qui pourrait perturber la demande de consoles de gamme intermédiaire. Dans l'ensemble, les fusions-acquisitions stratégiques et les coentreprises façonnent la hiérarchie au sein du marché des dispositifs à ultrasons en Chine.

Leaders du secteur des dispositifs à ultrasons en Chine

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Conseil d'État a publié des directives de réforme complètes pour la réglementation des médicaments et des dispositifs médicaux, visant l'établissement d'un cadre réglementaire modernisé d'ici 2027 avec des processus d'examen améliorés pour les dispositifs innovants et un meilleur soutien aux activités de recherche et développement

- Octobre 2024 : GE Healthcare a signé un accord de coopération pour établir son siège régional pour les ultrasons en Grande Chine dans le district de Wuxi New District, renforçant les capacités d'innovation et de recherche avec un écosystème commercial complet pour les ultrasons comprenant un centre d'innovation, un centre de service et un centre d'expérience client

Périmètre du rapport sur le marché des dispositifs à ultrasons en Chine

La sonographie, autre nom de l'échographie diagnostique, est une méthode d'imagerie qui crée des images de diverses structures corporelles à l'aide d'ondes sonores à haute fréquence. Elle est utilisée pour évaluer une variété de troubles liés au foie, aux reins et à d'autres affections abdominales. Elle est également largement utilisée pour traiter les maladies chroniques, notamment le diabète, l'asthme, le cancer et les maladies cardiaques.

Le marché des dispositifs à ultrasons en Chine est segmenté par application, technologie et type. Par application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Par technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Par type, le marché est segmenté en ultrasons fixes et ultrasons portables. Le rapport offre la valeur (en USD) pour tous les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Appareils portables / de poche |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres ambulatoires et de soins de jour |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Appareils portables / de poche | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Centres ambulatoires et de soins de jour | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs à ultrasons en Chine en 2025 ?

La taille du marché des dispositifs à ultrasons en Chine est de 776,19 millions USD en 2025.

Quel est le CAGR prévu pour les équipements à ultrasons en Chine jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 5,16 % de 2025 à 2030.

Quel segment technologique se développe le plus rapidement ?

Les ultrasons focalisés de haute intensité enregistrent le CAGR le plus élevé de 6,68 % jusqu'en 2030.

Pourquoi les scanners portables gagnent-ils en popularité ?

Les appareils portables offrent des avantages en matière de contrôle des infections, une connectivité aux smartphones et améliorent le diagnostic au chevet du patient, soutenant un CAGR de 9,11 %.

Comment les achats groupés impactent-ils les prix ?

Les appels d'offres centralisés ont réduit les prix des dispositifs liés aux ultrasons jusqu'à 60 %, exerçant une pression sur les marges des fabricants d'équipements d'origine tout en élargissant l'accès.

Quelles régions présentent un potentiel de croissance inexploité ?

Les provinces centrales et occidentales, où les mises à niveau des infrastructures et les projets pilotes de télé-échographie répondent aux besoins des populations mal desservies, représentent des corridors de forte croissance.

Dernière mise à jour de la page le: