Taille et part du marché des dispositifs d'échographie portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

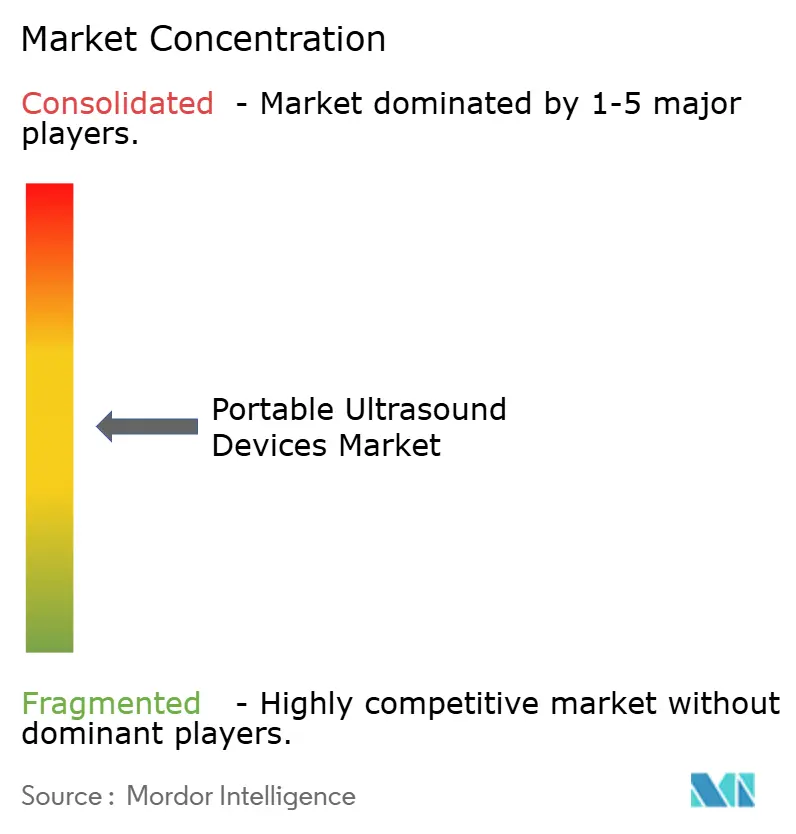

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'échographie portables par Mordor Intelligence

La taille du marché des dispositifs d'échographie portables devrait passer de 2,78 milliards USD en 2025 à 2,89 milliards USD en 2026 et atteindre 3,57 milliards USD d'ici 2031, à un TCAC de 4,31 % sur la période 2026-2031.

Les scanners portables dominent déjà l'imagerie de première ligne, car les médecins urgentistes, les ambulanciers et les cliniciens de soins primaires privilégient la rapidité et la mobilité à la résolution des postes de travail. La tarification par abonnement, popularisée en premier lieu par Butterfly Network, abaisse les barrières en capital pour les petits cabinets et accélère l'adoption initiale, tandis que les préréglages guidés par l'IA réduisent les temps d'examen pour les opérateurs nouvellement formés. Les processeurs de périphérie restituent désormais des volumes 3D au chevet du patient, mettant les applications obstétricales et musculo-squelettiques à la portée des sondes alimentées par batterie. Parallèlement, les réseaux de télééchographie 5G relient les cliniques rurales aux centres de radiologie tertiaires, comprimant les délais de réponse des spécialistes et renforçant le virage vers le diagnostic décentralisé.

Principaux enseignements du rapport

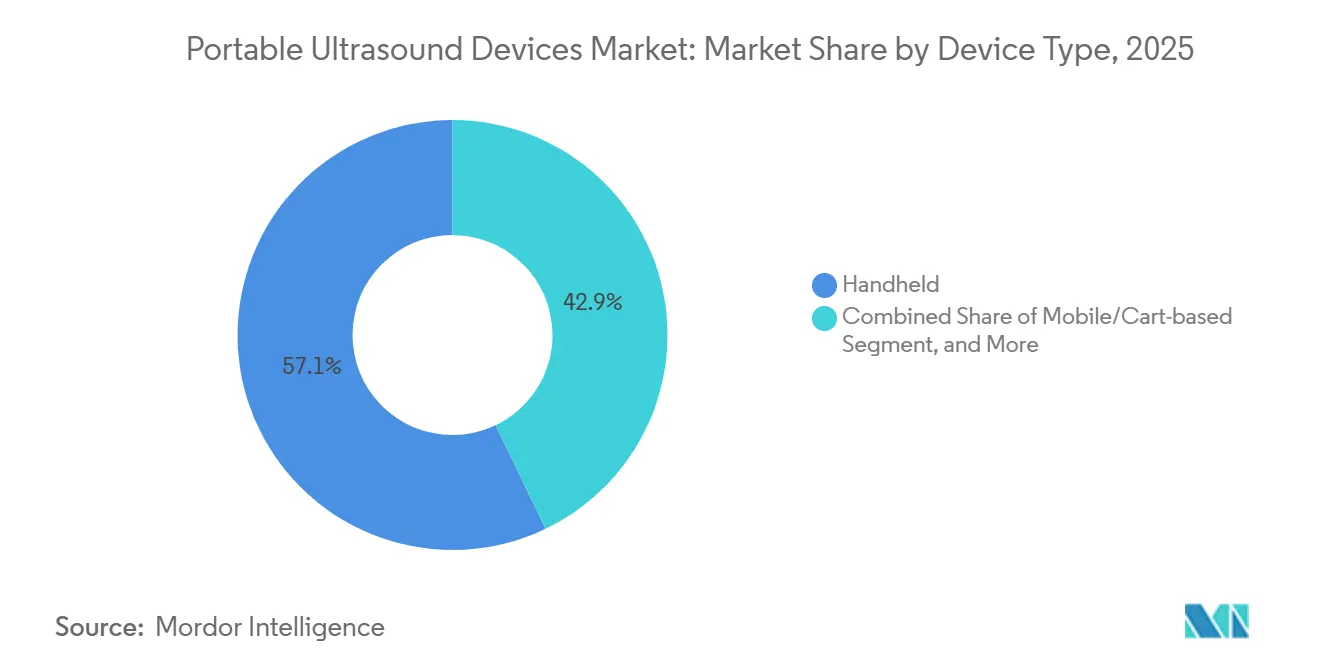

- Par type de dispositif, les systèmes portables ont dominé avec 57,12 % de la part du marché des dispositifs d'échographie portables en 2025, tandis que les plateformes portables et sur tablette progressent à un TCAC de 7,06 % jusqu'en 2031.

- Par technologie, l'échographie 2D représentait 49,58 % de la taille du marché des dispositifs d'échographie portables en 2025, et l'imagerie 3D/4D devrait progresser à un TCAC de 6,39 % jusqu'en 2031.

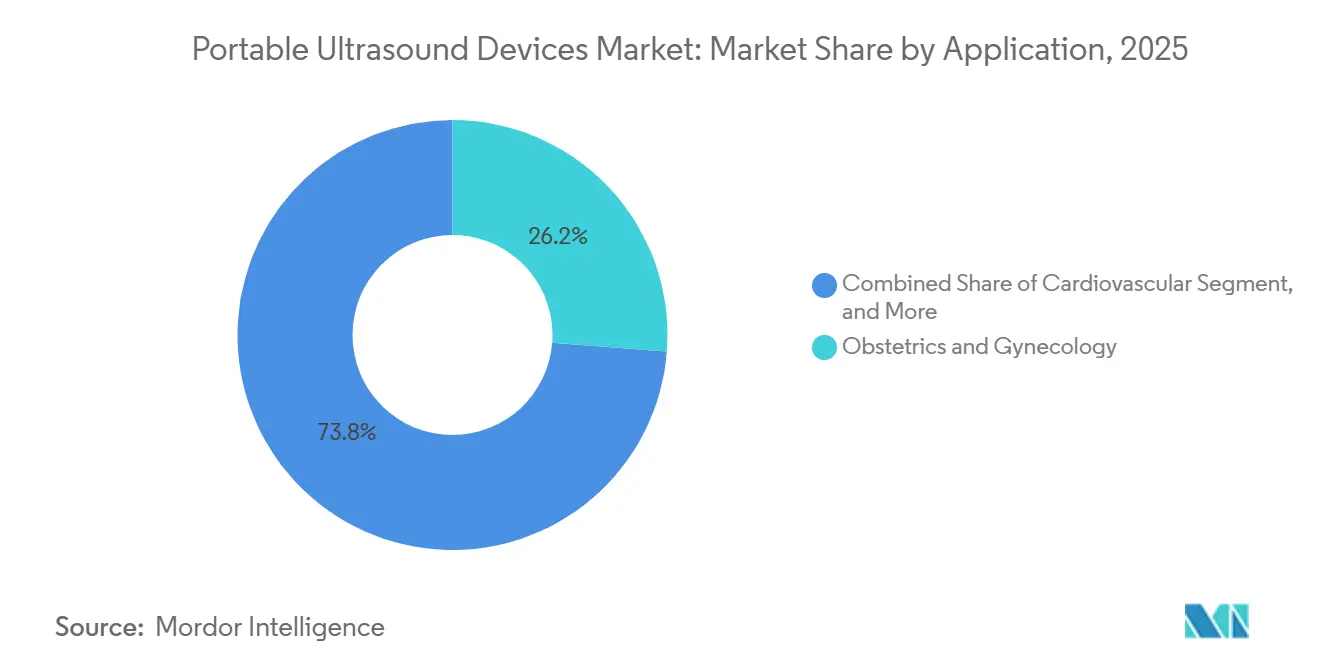

- Par application, la médecine d'urgence et les protocoles de traumatologie progressent à un TCAC de 7,39 %, tandis que l'obstétrique et la gynécologie ont conservé une part de revenus de 26,23 % en 2025.

- Par utilisateur final, les hôpitaux représentaient 55,14 % des revenus en 2025, mais les environnements de soins à domicile et de télésanté croissent à un TCAC de 8,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 32,98 % de la part du marché des dispositifs d'échographie portables en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'échographie portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de diagnostics au point de soins dans les contextes d'urgence et de soins intensifs | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Miniaturisation technologique et imagerie assistée par l'IA améliorant la convivialité et la qualité d'image | +1.2% | Mondial, porté par l'Amérique du Nord et les marchés APAC développés (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques nécessitant des solutions d'imagerie accessibles | +0.7% | Mondial, avec une demande aiguë dans les populations vieillissantes d'Europe, d'Amérique du Nord et d'Asie de l'Est | Long terme (≥ 4 ans) |

| Plateformes de télééchographie 5G étendant la portée aux environnements ruraux et aux services médicaux d'urgence | +0.8% | Cœur APAC (Chine, Inde), extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Modèles d'abonnement et de paiement à l'utilisation abaissant les barrières en capital pour les petits prestataires | +0.5% | Amérique du Nord, Europe occidentale, avec adoption progressive dans les marchés émergents | Court terme (≤ 2 ans) |

| Adoption croissante dans les segments de soins de santé à domicile | +0.6% | Amérique du Nord, Europe occidentale, centres urbains en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de diagnostics au point de soins dans les contextes d'urgence et de soins intensifs

Les services d'urgence intègrent désormais les scanners portables dans le triage, car l'échographie au chevet du patient réduit le délai de diagnostic pour le choc, le pneumothorax et l'arrêt cardiaque de 30 à 40 % par rapport aux parcours conventionnels.[1]National Institutes of Health, "L'échographie au point de soins réduit le temps de diagnostic," nih.gov La déclaration de l'ACEP de 2024 classe 11 examens d'échographie au point de soins essentiels comme compétences obligatoires, faisant de l'accès aux dispositifs une exigence d'accréditation. Les hôpitaux répondent en équipant les chariots d'urgence de sondes de poche qui commencent l'imagerie en quelques secondes. Des programmes pilotes de services médicaux d'urgence montrent que les ambulanciers ayant reçu 8 heures de formation ont atteint une sensibilité de 85 % pour la détection de liquide libre traumatique, préfigurant une utilisation préhospitalière plus large. Les revenus immédiats proviennent des budgets d'investissement des services d'urgence, tandis que la croissance future dépend de l'alignement avec le remboursement des services médicaux d'urgence.

Miniaturisation technologique et imagerie assistée par l'IA améliorant la convivialité et la qualité d'image

Les réseaux CMUT à base de silicium mesurent désormais moins de 2 mm d'épaisseur, permettant des sondes en patch et portées au poignet sans compromettre la fidélité du mode B.[2]IEEE, "Avancées dans la fabrication des CMUT," ieee.org L'iQ3 de Butterfly associe un CMUT monopuce à une IA embarquée, réduisant de 35 % le temps d'examen des opérateurs novices. Philips a ajouté la mesure automatique par IA à Lumify, fournissant des calculs de fraction d'éjection cardiaque concordant à moins de 5 % avec les lectures d'experts. La fonction Caption Guidance de GE Healthcare superpose des invites de guidage jusqu'à l'alignement des repères anatomiques, améliorant la qualité d'image chez les résidents de première année. Les hôpitaux renouvellent généralement leurs flottes portables tous les 3 à 4 ans, de sorte que les modèles dotés d'IA remplaceront progressivement les unités héritées à moyen terme.

Charge croissante des maladies chroniques nécessitant des solutions d'imagerie accessibles

Près de 48 % des adultes américains de 65 ans et plus vivent avec une maladie cardiovasculaire, doublant la demande d'échocardiogrammes en série.[3]IEEE, "Avancées dans la fabrication des CMUT," ieee.org Le programme pilote 2024 de Kaiser Permanente a réduit de 22 % les réhospitalisations à 30 jours pour insuffisance cardiaque grâce à des examens à domicile bihebdomadaires. Les dispositifs portables rationalisent également la stadification rénale en cabinet et les contrôles d'accès vasculaire, évitant les orientations. L'OMS a ajouté l'échographie portable à sa liste des diagnostics essentiels 2024 pour les maladies non transmissibles, préparant les agences donatrices à financer des déploiements en Asie du Sud et en Afrique. Les ventes à long terme s'appuieront sur la transformation des modèles de soins épisodiques vers une surveillance continue.

Plateformes de télééchographie 5G étendant la portée aux environnements ruraux et aux services médicaux d'urgence

Le réseau rural du Sichuan de China Mobile relie les cliniques de canton aux radiologues tertiaires avec une latence inférieure à 20 ms, atteignant une concordance diagnostique supérieure à 90 % pour les examens thyroïdiens et abdominaux. La Mission nationale de santé de l'Inde pilote des centres de télééchographie prénatale dans les districts où la densité d'obstétriciens est inférieure à 1 pour 10 000 habitants. Ces centres ont réduit les délais d'orientation de près de moitié, contribuant à des baisses mesurables de la mortalité maternelle. L'expansion suivra le déploiement des antennes 5G, avec pour objectif une large couverture rurale d'ici 2028-2029.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et politiques de remboursement inégales | -0.6% | Mondial, aigu dans les marchés émergents (Amérique latine, Moyen-Orient et Afrique, Asie du Sud) | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs formés ; absence de cadres de formation standardisés | -0.8% | Mondial, plus sévère dans les zones rurales et les marchés émergents | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de confidentialité des données liés aux dispositifs portables sans fil | -0.3% | Amérique du Nord, UE (zones de conformité au RGPD) | Court terme (≤ 2 ans) |

| Variabilité réglementaire affectant l'entrée sur le marché mondial | -0.4% | Mondial, avec des goulots d'étranglement sur les marchés exigeant des essais cliniques locaux (Brésil, Russie, Inde) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et politiques de remboursement inégales

Les dispositifs portables dont le prix est compris entre 5 000 et 15 000 USD restent hors de portée des cliniques rurales, où les dépenses de santé par habitant sont inférieures à 200 USD. Le CMS rembourse le CPT 76604, mais les assureurs privés imposent souvent une autorisation préalable qui retarde le paiement de 30 à 60 jours. L'Allemagne rembourse des indications spécifiques d'échographie au point de soins, tandis que la France limite le remboursement en ambulatoire, illustrant la fragmentation européenne. Les frais d'abonnement dépassent encore les budgets de nombreux postes d'Afrique subsaharienne. Les acheteurs sensibles aux prix reporteront leurs achats jusqu'à ce que les prix catalogue tombent en dessous de 3 000 USD ou que les payeurs garantissent un remboursement rapide.

Pénurie d'opérateurs formés ; absence de cadres standardisés

Seulement 30 % des médecins urgentistes américains détenaient des accréditations formelles en échographie au point de soins en 2024. Les organismes d'accréditation divergent : WINFOCUS recommande 50 examens pour la compétence, tandis que l'AIUM en exige 150. Les hôpitaux ruraux peinent, avec seulement 12 % employant des échographistes en 2024. La tentative de l'Inde de former 5 000 infirmières auxiliaires a connu un taux d'attrition de 40 % sans tutorat continu. La standardisation et l'intégration dans les programmes d'études pourraient prendre trois à cinq ans, limitant l'utilisation des dispositifs dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la domination des dispositifs portables fait face à l'essor des dispositifs portables sur soi

Les unités portables ont généré 57,12 % des revenus en 2025 et ont été portées par les préréglages d'imagerie. Cette part cédera progressivement du terrain à mesure que les dispositifs portables sur soi et les scanners sur tablette afficheront un TCAC de 7,06 % jusqu'en 2031. Les hôpitaux apprécient toujours les plateformes sur chariot pour les tâches Doppler complexes et 3D, mais les dispositifs portables répondent désormais aux seuils de qualité pour la plupart des examens au chevet du patient, maintenant la taille du marché des dispositifs d'échographie portables orientée vers les facteurs de forme ultra-mobiles. Les patchs de surveillance de la vessie portables sur soi en cours de développement promettent des flux de données de 48 heures sans intervention de l'utilisateur, étendant la portée à la surveillance à domicile des maladies chroniques. À mesure que l'intégration CMUT au niveau de la puce réduit le coût des matériaux, les fournisseurs se différencieront moins sur le matériel et davantage sur les flux de travail IA, les analyses par abonnement et l'interopérabilité.

Les offres sur tablette telles que le GE Vscan Air CL comblent les lacunes en matière d'espace d'écran, associant des sondes sans fil à des tablettes grand public pour le triage des traumatismes sur le terrain. Elles offrent suffisamment de puissance de traitement pour afficher des superpositions Doppler en mode double tout en tenant dans les kits des ambulanciers. Le marché des dispositifs d'échographie portables continue de segmenter les prix par cas d'utilisation : les dispositifs portables pour l'adoption générale au chevet du patient, les tablettes pour les équipes de transport, les chariots pour les laboratoires d'échocardiographie à haut débit et les dispositifs portables sur soi pour la gestion longitudinale des maladies. Chaque segment croît, mais les dispositifs portables sur soi s'accélèrent le plus rapidement à mesure que la miniaturisation de la gestion de l'énergie et la recherche sur les transducteurs souples convergent.

Par technologie : le rendu de périphérie 3D/4D remet en cause l'hégémonie de la 2D

L'imagerie 2D a maintenu une part de 49,58 % en 2025, grâce à ses rôles établis de longue date en obstétrique, en médecine d'urgence et dans les procédures. Cependant, les avancées des GPU désormais à l'horizon permettent un rendu volumétrique en temps réel qui était autrefois réservé aux postes de travail ; par conséquent, la 3D/4D progressera à un TCAC de 6,39 % jusqu'en 2031. Les modes Doppler sous-tendent toujours les soins cardiaques et vasculaires, représentant environ 30 % des examens portables. L'IA améliore désormais les performances de base de la 2D : Philips Auto Follicle réduit de 40 % le temps d'examen dans les cliniques de fertilité, prouvant que le logiciel maintient la pertinence de la 2D. Les programmes de résidence ont pris du retard dans les programmes d'études volumétriques — seulement 18 % couvraient la 3D en 2024 — ce qui ralentit l'adoption. Les fournisseurs répondent avec des vues 2D-3D synchronisées qui permettent aux cliniciens de valider de nouveaux plans par rapport à des coupes familières. Au fil du temps, la portabilité sera définie moins par la physique des transducteurs et davantage par la chaîne d'outils logiciels déployée sur les dispositifs de périphérie.

Par application : la médecine d'urgence dépasse l'obstétrique traditionnelle

L'obstétrique et la gynécologie représentaient encore 26,23 % des revenus en 2025, mais la médecine d'urgence et l'utilisation en traumatologie progressent à un TCAC de 7,39 %, alimentées par les examens FAST imposés par l'ATLS. La surveillance cardiovasculaire est un segment secondaire à haute valeur ajoutée, portée par les programmes de gestion de l'insuffisance cardiaque à domicile. L'échographie musculo-squelettique gagne du terrain dans les cliniques sportives, supplantant l'IRM comme modalité initiale pour les évaluations tendineuses. La part du marché des dispositifs d'échographie portables en urologie s'élargit à mesure que les services de soins palliatifs et les salles chirurgicales adoptent les scanners vésicaux pour prévenir les infections associées aux cathéters. Les données du monde réel montrent que l'échographie au chevet du patient a modifié la prise en charge dans 42 % des cas de choc indifférencié, cimentant son rôle dans les algorithmes de soins aigus. Par conséquent, les fournisseurs donnent la priorité aux préréglages d'interface et aux repères IA qui optimisent les flux de travail en traumatologie et en cardiologie.

Par utilisateur final : les soins à domicile et la télésanté érodent l'exclusivité hospitalière

Les hôpitaux ont capté 55,14 % des revenus en 2025, mais la croissance s'oriente désormais vers les soins à domicile et la télésanté, qui progresseront à un TCAC de 8,13 % jusqu'en 2031, à mesure que les assureurs axés sur la valeur remboursent l'imagerie à distance. Les centres de chirurgie ambulatoire déploient des sondes portables pour la cartographie vasculaire et les blocs nerveux périphériques, réduisant ainsi le temps d'anesthésie. Les centres d'imagerie font face à des fuites de volume à mesure que les cabinets de soins primaires intègrent les examens rénaux et pelviens en interne. Les cliniques de maternité utilisent des sondes portables pour le suivi folliculaire sans créneaux de radiologie. La taille du marché des dispositifs d'échographie portables liée aux soins à domicile a fortement augmenté une fois que les payeurs ont reconnu les économies liées aux réhospitalisations, comme en témoigne la réduction de 22 % des réadmissions pour insuffisance cardiaque de Kaiser Permanente. Teladoc et Amwell intègrent désormais des superpositions de guidage en direct, permettant aux médecins à distance d'accompagner les patients dans des examens de base.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 32,98 % des revenus en 2025, alors que le CMS a ajouté le CPT 76604 pour les examens interprétés à distance et que la FDA a homologué le Butterfly iQ3, le GE Vscan Air CL et le Philips Lumify au cours de la même année. Le programme des Premières Nations du Canada a réduit de 35 % les évacuations médicales obstétricales en équipant les infirmières de sondes portables. Le fonds de sécurité sociale du Mexique a commandé 2 500 unités portables pour les cliniques rurales, soulignant l'appétit des marchés émergents au sein de l'hémisphère. La saturation du marché dans les hôpitaux urbains pousse les fournisseurs vers les pratiques vétérinaires, les fournisseurs de soins à domicile et les établissements d'accès critique.

L'Asie-Pacifique progressera à un TCAC de 5,76 % jusqu'en 2031. Les achats des centres de santé de canton en Chine, soutenus par les approbations de la NMPA pour Mindray, Sonoscape et Edan, dépassent déjà 40 % de la part de marché intérieure. L'Inde a homologué 18 nouveaux modèles en 2024, dont beaucoup sont proposés à moins de 3 000 USD, permettant la pénétration dans les villes de niveau 3. Le Japon a intégré l'échographie cardiaque à domicile dans l'assurance soins de longue durée, et le Royal Flying Doctor Service d'Australie a réduit de moitié les délais de diagnostic dans les cliniques isolées de l'outback. La Corée du Sud a élargi la couverture d'assurance pour l'échographie au point de soins d'urgence, incitant à des mises à niveau dans les centres de traumatologie.

Paysage réglementaire

Aux États-Unis, les dispositifs d'échographie portables sont réglementés en tant que dispositifs médicaux, les systèmes d'échographie diagnostique relevant souvent des contrôles de Classe II de la FDA (21 CFR 892.1550 et 892.1560). Ils sont homologués via la voie 510(k) lorsqu'une équivalence substantielle avec un dispositif de référence peut être démontrée.

En 2026, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026. Cette mise à jour exige que les fabricants alignent leurs systèmes de qualité et leurs pratiques de documentation sur le cadre révisé, ce qui est particulièrement pertinent pour les plateformes portables sans fil et pilotées par logiciel qui reçoivent des mises à jour fréquentes.

Paysage concurrentiel

La concentration du marché est modérée. GE HealthCare, Philips et Fujifilm Sonosite maintiennent des avantages d'échelle grâce à de larges portefeuilles et des réseaux de services. Les acteurs établis associent les dispositifs portables aux contrats PACS existants et aux services pluriannuels, renforçant la fidélité des hôpitaux. Butterfly et Clarius contournent les comités hospitaliers en vendant des dispositifs par abonnement directement aux cliniciens et aux pratiques vétérinaires. L'analyse des brevets montre que GE détient plus de 120 brevets actifs d'interprétation par IA, tandis que Butterfly contrôle 85 revendications CMUT sur puce. EchoNous et Exo Imaging poursuivent des architectures natives à l'IA, mettant l'accent sur le logiciel plutôt que sur la variété des sondes ; EchoNous a prouvé une concordance de 92 % lors des examens cardiaques dans une validation de 2024.

Les fabricants chinois proposent des prix compris entre 3 000 et 6 000 USD, sous-cotant les marques occidentales tout en comblant les écarts de qualité grâce à des alliances avec des fournisseurs européens de transducteurs. Les mandats de cybersécurité de la FDA avantagent les acteurs plus importants qui peuvent financer une infrastructure de mise à jour sécurisée. En conséquence, le marché se bifurque : les segments hospitaliers haut de gamme préfèrent les systèmes intégrés avec sécurité d'entreprise, tandis que les acheteurs sensibles aux prix dans les soins à domicile, le secteur vétérinaire et les marchés émergents se tournent vers des sondes par abonnement ou à faible coût.

La consolidation du secteur des dispositifs d'échographie portables reste modérée, laissant de la place aux spécialistes de niche en IA obstétricale, en flux de travail de médecine sportive et en moniteurs portables de longue durée. Les alliances stratégiques, telles que le partenariat d'EchoNous avec Mendaera pour le guidage robotique, illustrent les tendances de convergence entre l'échographie et les technologies interventionnelles.

Leaders du secteur des dispositifs d'échographie portables

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Siemens Healthineers

Butterfly Network Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces blancs subsistent dans les flux de travail de l'échographie au point de service, la dynamique des payeurs et des achats continuant d'influencer l'adoption des dispositifs. Aux États-Unis, les détails des politiques issues des variantes CPCP030 de Blue Cross Blue Shield selon les États et de la politique PO-RE-107 de Healthfirst mise à jour le 17 novembre 2025 indiquent une opportunité pour les fournisseurs d'associer les dispositifs à des parcours de compétence, des outils d'archivage des scans et de rapport qui aident les prestataires à répondre aux exigences de codage, de supervision et de nécessité médicale.

Les acheteurs hospitaliers et ambulatoires continuent également de renouveler leurs flottes portables tous les 3 à 4 ans. Leurs critères d'achat se concentrent de plus en plus sur les préréglages guidés par l'IA, les mesures automatisées et le guidage par aiguille sur des systèmes compacts.

Développements récents du secteur

- Avril 2026 : Abbott a annoncé le système d'imagerie OPTIS Mobile Next avec des mises à niveau logicielles intégrées, élargissant les capacités d'échographie portable dans les cliniques ambulatoires et les sites distants. L'annonce élargit l'offre de flux de travail assisté par IA et activé par logiciel d'Abbott et prend en charge l'intégration avec les plateformes PACS d'entreprise et de télésanté.

- Novembre 2025 : Siemens Healthineers a reçu l'autorisation 510(k) de la FDA pour les systèmes d'échographie diagnostique ACUSON Maple et ACUSON Maple Select. Cette autorisation élargit le portefeuille américain pour les déploiements compacts et portables et soutient les cycles de renouvellement en cours.

- Septembre 2024 : GE HealthCare a lancé Venue Sprint, un système d'échographie portable au point de service basé sur tablette. Ce lancement de produit donne un nouvel élan aux formats centrés sur les tablettes pour des cas d'usage rapides au chevet du patient et lors de procédures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes d'échographie portables conçus pour être déplacés et utilisés dans différents contextes de soins, y compris les formats portatifs, mobiles/sur chariot et portables ou basés sur tablette, ainsi que les configurations d'imagerie utilisées pour les examens de routine et au point de service.

Exclusions du périmètre : nous excluons les usages non médicaux de l'échographie, la revente d'appareils reconditionnés et les revenus de service uniquement facturés séparément des ventes de dispositifs.

Aperçu de la segmentation

- Par type de dispositif

- Portable

- Mobile/sur chariot

- Portable sur soi et sur tablette

- Par technologie

- Échographie 2D

- Échographie 3D/4D

- Imagerie Doppler

- Par application

- Obstétrique et gynécologie

- Cardiovasculaire

- Urologie et rénal

- Musculo-squelettique

- Anesthésiologie et soins intensifs

- Médecine d'urgence et traumatologie

- Imagerie abdominale et générale

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Centres d'imagerie diagnostique

- Maternités et cliniques de fertilité

- Soins à domicile et télésanté

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur les charges de maladies, les volumes de procédures et les évolutions de la prestation de soins qui influencent l'utilisation de l'échographie en milieu hospitalier et hors hôpital. Nous nous appuyons sur des statistiques de santé publique et des publications de surveillance, y compris celles de l'Organisation mondiale de la santé, des bases de données de dispositifs de la FDA américaine, des séries de données de santé de l'OCDE, et des offices nationaux de statistiques lorsque l'activité d'imagerie est rapportée.

Nous ajoutons ensuite les rapports annuels des fabricants, les brochures de produits, les présentations aux investisseurs et la presse spécialisée pour comprendre le calendrier de lancement, les contextes d'utilisation typiques et l'évolution des prix pour les formats portables. Pour vérifier les flux commerciaux et la disponibilité de l'approvisionnement, nous examinons également les statistiques douanières et commerciales où l'équipement d'échographie est visible, et nous utilisons des abonnements payants pour les données financières des entreprises et l'activité des brevets lorsque les divulgations sont limitées. Les sources documentaires citées ci-dessus sont uniquement illustratives, car des documents publics supplémentaires ont été examinés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que nous observons dans les données publiques, en particulier concernant l'adoption des dispositifs portables dans les soins d'urgence, les soins intensifs et les contextes ambulatoires où le comportement d'achat diffère. Nous échangeons avec des fabricants de dispositifs, des distributeurs, du personnel d'imagerie hospitalière et des cliniciens utilisant l'échographie au point de service. Nous revenons ensuite sur les valeurs aberrantes avec des questions de suivi afin que les hypothèses sur les prix, les cycles de remplacement et les évolutions de la répartition restent réalistes dans les régions APAC, EMEA et Amériques.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 27 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Milieu de gamme : 52 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où le parc mondial d'équipements d'échographie est reconstitué par région, puis réparti en formats portables selon les taux d'adoption par contexte de soins et type de dispositif. Pour ancrer les totaux, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés par format, des retours de canaux sur la direction des expéditions, et une consolidation des revenus d'imagerie divulgués lorsqu'ils peuvent être clairement rattachés aux systèmes portables.

Les principaux facteurs qui façonnent le modèle incluent la part portable des installations d'échographie, les cycles de remplacement pour les systèmes sur chariot et portatifs, les fourchettes de prix par type de dispositif, le glissement vers les examens au point de service en soins d'urgence et intensifs, et le rythme d'adoption des fonctionnalités Doppler et d'imagerie avancée dans les produits portables. Lorsqu'une variable manque pour un pays plus petit, nous combinons l'écart à l'aide d'indicateurs de substitution tels que le nombre de lits d'hôpitaux, la densité de cliniciens et l'intensité des importations, suivi d'un contrôle de vraisemblance par rapport aux marchés voisins.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une régression multivariée légère qui relie la demande à la croissance des dépenses de santé, au glissement vers l'ambulatoire, et aux changements de mix de procédures évoqués lors des entretiens. Les hypothèses sur l'érosion des prix et les montées en gamme sont actualisées au niveau régional, afin que la croissance ne soit pas dictée par une seule moyenne mondiale qui masquerait les cycles d'achat locaux.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, notamment les tendances des procédures, les schémas d'importation lorsqu'ils sont visibles, et des vérifications basées sur des entretiens concernant le calendrier des achats. Des contrôles de variance sont effectués par région et par type de dispositif, et tout écart marqué déclenche une nouvelle vérification des hypothèses, suivie d'un examen interne à plusieurs étapes par les analystes avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des actions réglementaires majeures, des lancements de produits d'envergure, ou des changements soudains de remboursement dans les zones surveillées. Avant la livraison, le modèle complet est rouvert pour une nouvelle passe afin que les clients reçoivent la vision la plus récente, plutôt qu'un aperçu ancien.

Taille du marché des dispositifs d'échographie portables de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées peuvent sembler très éloignées les unes des autres car le périmètre de produits inclus et la logique de tarification supposée ne sont pas les mêmes, même lorsque l'appellation du marché semble identique. Les plus grands écarts proviennent généralement de la question de savoir si les systèmes portables sur chariot sont comptés intégralement, de la manière dont les systèmes à sonde portative seule sont traités, et des taux de change spécifiques à l'année qui sont appliqués.

L'écart principal provient de la manière dont les dispositifs à sonde portative seule et les logiciels groupés sont comptabilisés, Mordor Intelligence ne traitant les revenus comme portables que lorsqu'il s'agit d'une vente de dispositif clairement tarifée dans les formats définis portatif, mobile/sur chariot, ou portable/sur tablette, et en évitant d'ajouter des lignes de service non liées qui gonflent les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,78 milliards USD (2025) | |

| Éditeur sectoriel A | 2,48 milliards USD (2025) | Utilise une définition plus étroite du portable qui semble sous-estimer les systèmes portables sur chariot dans certaines régions, et applique des hypothèses plus conservatrices sur les cycles d'achat hospitaliers et la demande de remplacement à court terme. |

| Cabinet de conseil mondial B | 4,51 milliards USD (2025) | Inclut probablement des pools de revenus d'échographie adjacents au-delà des ventes de dispositifs portables, tels que des systèmes d'échographie plus larges, des offres logicielles groupées ou des éléments de service, et peut utiliser des prix de vente moyens combinés plus élevés qui ne distinguent pas la tarification portative de celle sur chariot. |

L'écart entre les trois chiffres s'explique principalement par ce que chaque estimation considère comme une vente de dispositif portable et par la manière dont les prix sont moyennés selon les différents formats. En maintenant un périmètre lié aux formats portables et en validant les hypothèses de prix de vente moyen et de mix par des vérifications par région et par contexte de soins, le chiffre final est plus facile à retracer jusqu'aux moteurs de la demande et aux étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs d'échographie portables en 2031 ?

Il est prévu d'atteindre 3,57 milliards USD d'ici 2031, sur la base d'un TCAC de 4,31 % sur la période 2026-2031.

Quel type de dispositif domine les ventes actuelles ?

Les scanners portables détenaient 57,12 % des revenus en 2025 grâce à l'adoption au point de soins.

Quelle application connaît la croissance la plus rapide ?

La médecine d'urgence et l'imagerie traumatologique progressent à un TCAC de 7,39 % jusqu'en 2031, dépassant les autres segments.

À quelle vitesse l'adoption dans les soins à domicile se développe-t-elle ?

Les environnements de soins à domicile et de télésanté devraient croître à un TCAC de 8,13 % à mesure que les contrats axés sur la valeur remboursent l'imagerie à distance.

Quelles régions contribueront le plus à la demande incrémentale ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait afficher un TCAC de 5,76 %, portée par les programmes de télééchographie rurale et les dispositifs domestiques à faible coût.

Comment les plateformes de télésanté influencent-elles la demande ?

Les sondes connectées au cloud qui partagent des images en temps réel accélèrent l'adoption dans les environnements à distance et de soins à domicile, en particulier là où le remboursement soutient les consultations virtuelles.

Dernière mise à jour de la page le: