Taille et part du marché des dispositifs à ultrasons en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

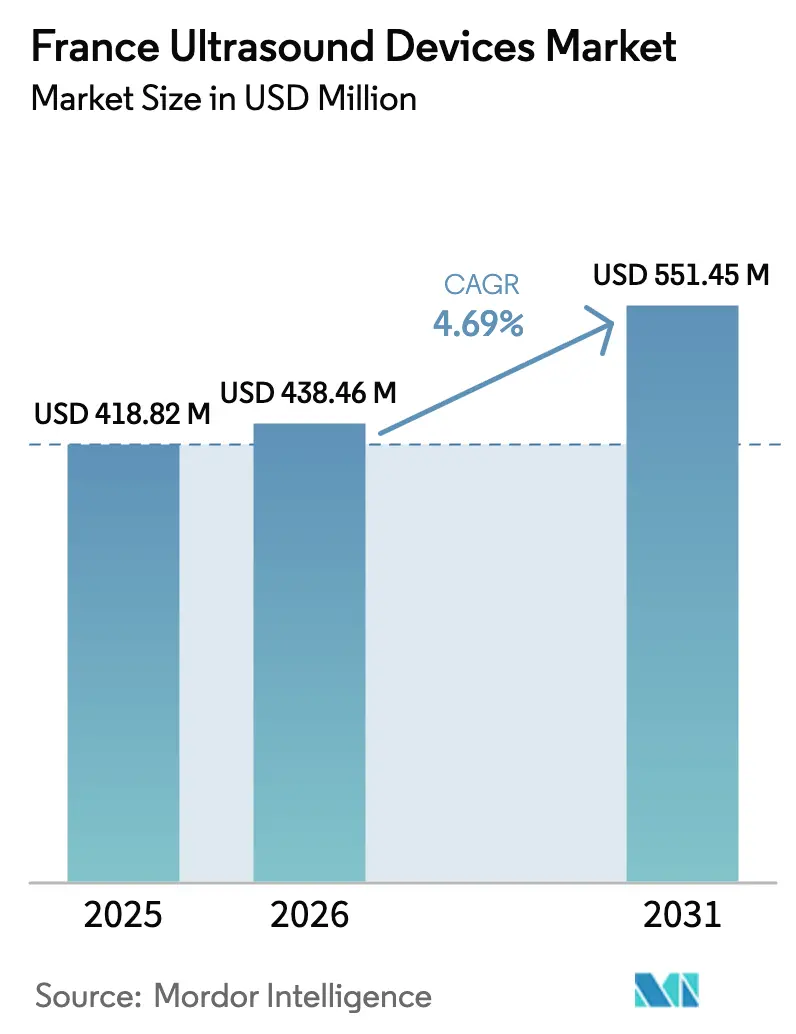

| Taille du marché de l'année de base (2025) | 418.82 Millions de dollars américains |

| Taille du Marché (2026) | 438.46 Millions de dollars américains |

| Taille du Marché (2031) | 551.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en France par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en France devrait passer de 418,82 millions USD en 2025 à 438,46 millions USD en 2026 et atteindre 551,45 millions USD d'ici 2031, à un TCAC de 4,69 % sur la période 2026-2031.

La croissance actuelle reflète un investissement en capital soutenu, un déploiement croissant des soins au point d'intervention et des innovations thérapeutiques qui maintiennent l'échographie au cœur du diagnostic hospitalier et à domicile. Le vieillissement démographique stimule la demande en échocardiographie et en imagerie musculo-squelettique, tandis que l'essor des dispositifs portables réduit la pression sur les infrastructures des hôpitaux de province. Les coûts de conformité au règlement européen sur les dispositifs médicaux (RDM UE) reconfigurent la stratégie des fournisseurs vers des plateformes à fort volume et rentables, et les groupements d'achats orientent les dépenses vers des dispositifs offrant des gains de productivité mesurables. L'intégration croissante de l'IA et le soutien au remboursement de la télé-échographie renforcent la résilience du marché et ouvrent des opportunités dans les régions rurales insuffisamment desservies.

Principaux enseignements du rapport

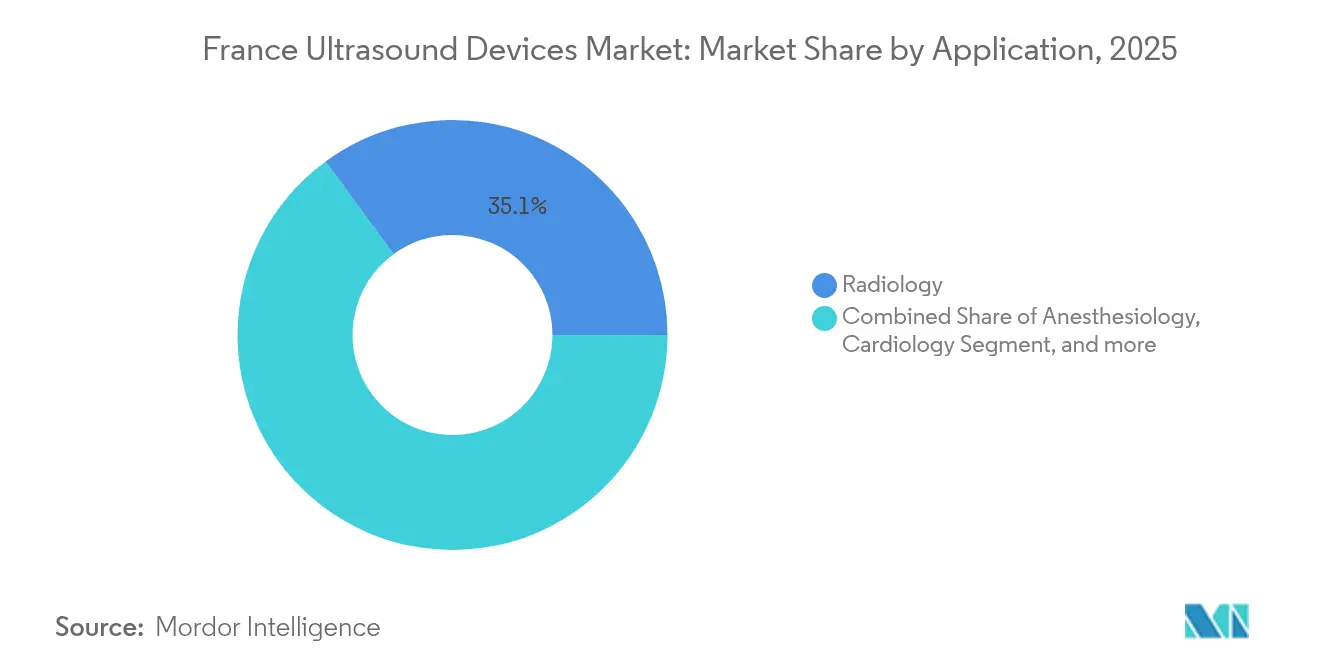

- Par application, les soins intensifs ont progressé à un TCAC de 6,02 % jusqu'en 2031, dépassant la radiologie, qui détenait 35,05 % de la part du marché des dispositifs à ultrasons en France en 2025.

- Par technologie, les systèmes 3D et 4D représentaient 39,41 % de la taille du marché des dispositifs à ultrasons en France en 2025, tandis que les ultrasons focalisés de haute intensité (HIFU) devraient croître à un TCAC de 5,56 % jusqu'en 2031.

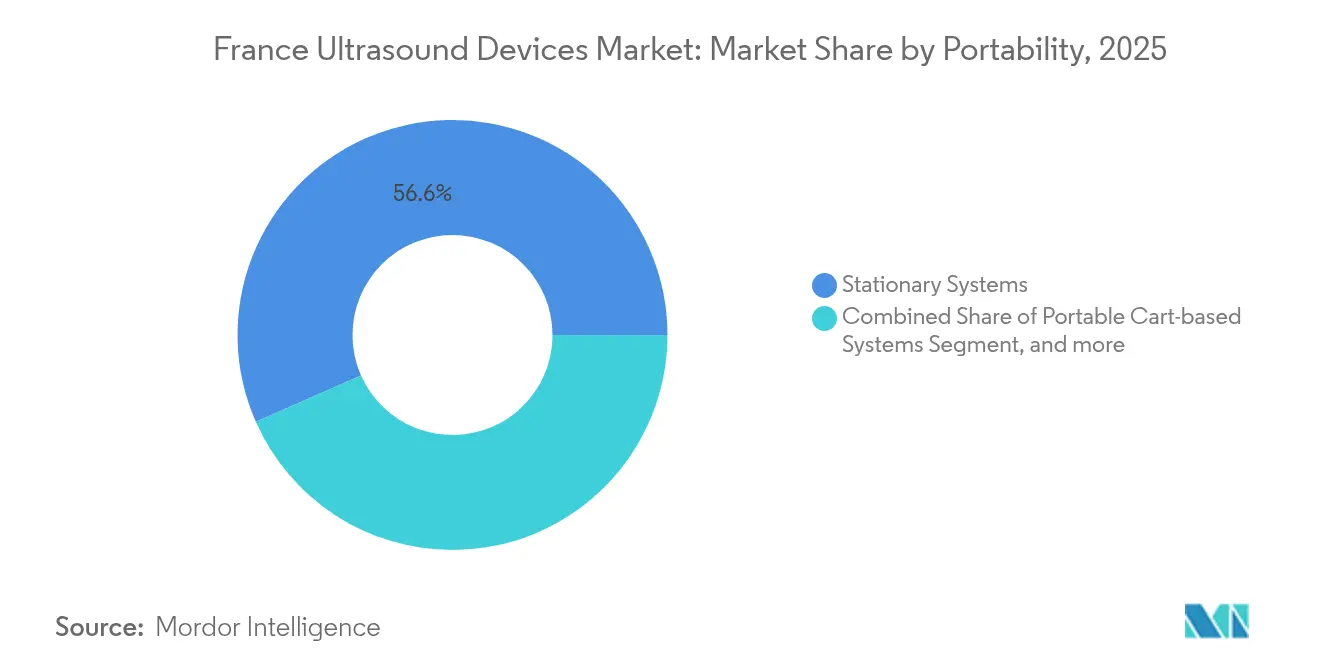

- Par portabilité, les consoles fixes ont conservé une part de revenus de 56,62 % en 2025, tandis que les appareils portables de poche ont enregistré la progression la plus rapide avec un TCAC de 7,35 %.

- Par utilisateur final, les hôpitaux ont généré 53,94 % des ventes de 2025, mais les établissements de soins à domicile devraient progresser avec un TCAC de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en France

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.8% | National, concentré dans les régions rurales | Long terme (≥ 4 ans) |

| Adoption rapide de l'échographie au point d'intervention dans les services d'urgence | +1.2% | National, hôpitaux urbains en tête | Moyen terme (2-4 ans) |

| Améliorations continues de l'imagerie 2D/3D/4D et de l'imagerie assistée par IA | +0.9% | National, adoption précoce par le secteur privé | Moyen terme (2-4 ans) |

| Impulsion gouvernementale pour réduire l'exposition aux rayonnements | +0.7% | National, axé sur la conformité réglementaire | Court terme (≤ 2 ans) |

| Extension du remboursement de la télé-échographie pour les soins en milieu rural | +0.6% | Régions rurales, territoires d'outre-mer | Long terme (≥ 4 ans) |

| Initiatives de formation des médecins généralistes à l'échographie élargissant l'utilisation en soins primaires | +0.5% | National, réseaux de soins primaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

La part des résidents âgés de 65 ans et plus a atteint 21,8 % en 2025, et l'allongement de l'espérance de vie a accru les charges de cas cardiovasculaires et musculo-squelettiques qui reposent sur l'imagerie non ionisante.[1]INSEE, "Répartition de la population par âge," insee.fr Les volumes d'échocardiographie continuent de croître dans les cliniques de proximité, les médecins généralistes intégrant l'échographie dans les parcours de soins chroniques afin de limiter les réhospitalisations. Les besoins d'évaluation des articulations périphériques augmentent également, car la même tranche démographique soutient une hausse des interventions pour l'arthrose. Bien que le nombre de médecins ait augmenté de 1,7 % d'une année sur l'autre, les rendez-vous spécialisés restent rares en dehors des zones métropolitaines, amplifiant la valeur de l'échographie en tant que modalité de premier recours en soins primaires. Cette réalité démographique ancre un moteur à long terme qui compense les restrictions budgétaires intermittentes.

Adoption rapide de l'échographie au point d'intervention dans les services d'urgence

Les hôpitaux français ont étendu la disponibilité de l'échographie dans les services d'urgence (SU), validant l'imagerie au chevet du patient comme standard clinique. Des études prospectives montrent que l'échographie au point d'intervention modifie les décisions diagnostiques dans 82 % des passages aux urgences et les plans thérapeutiques dans 47 % des cas, constituant une base de preuves convaincante pour la poursuite des acquisitions. La société nationale de médecine d'urgence a établi des référentiels de compétences imposant des jalons de formation supervisée, garantissant un développement uniforme des compétences dans toutes les régions.[2]SFMU, "Compétences en échographie d'urgence," sfmu.org Des recherches de terrain menées par les forces de défense françaises soulignent l'adaptabilité de la technique, avec 96 % des infirmières non formées déclarant leur volonté de suivre une formation pour le soutien en situation de combat. Ces résultats expliquent ensemble pourquoi le marché des dispositifs à ultrasons en France continue de s'orienter vers des scanners compacts à batterie répondant aux délais de rotation serrés des services d'urgence.

Améliorations continues de l'imagerie 2D/3D/4D et de l'imagerie assistée par IA

Les fusions-acquisitions entre fournisseurs ont accéléré les avancées algorithmiques en imagerie. Samsung a acquis Sonio, société parisienne, pour 92,4 millions USD en 2024 afin d'automatiser les examens prénataux. GE HealthCare a déboursé 51 millions USD pour Intelligent Ultrasound, une opération qui s'articule avec son alliance avec NVIDIA pour automatiser le positionnement de la sonde. Clarius et ThinkSono ont dévoilé des systèmes guidés qui superposent un contourage par IA sur l'imagerie B-mode en direct pour raccourcir les courbes d'apprentissage des novices. Les laboratoires français contribuent à des recherches de pointe telles que les caméras de mouvement de surface par ultrasons aéroportés pour le diagnostic respiratoire sans contact. Ces améliorations rehaussent la qualité des images, réduisent les durées d'examen et diminuent la dépendance aux échographistes rares, notamment dans les établissements de province.

Impulsion gouvernementale pour réduire l'exposition aux rayonnements

Les autorités réglementaires ont mis à jour le codage CCAM en 2025 pour inclure des protocoles hépatiques et pédiatriques améliorés, élargissant le remboursement et soulignant l'échographie comme alternative de première intention là où les modalités ionisantes présentent un risque. Les directives médicales de la défense montrent que l'échographie en première ligne réduit le recours au scanner pour les traumatismes thoraco-abdominaux, une pratique transposable au milieu civil. L'Agence spatiale européenne finance des initiatives de télérobotique en échographie telles que Melody d'AdEchoTech, soulignant l'engagement institutionnel à plusieurs niveaux en faveur du diagnostic sans rayonnement.[3]Agence spatiale européenne, "Télé-échographie en médecine à distance," esa.int Ces orientations politiques favorisent l'adoption précoce dans les services de pédiatrie et d'obstétrique, soutenant l'expansion des volumes à court terme malgré les pressions liées aux déficits hospitaliers.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts et délais de recertification au titre du RDM UE | -1.4% | À l'échelle de l'UE, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Coûts d'investissement et de maintenance élevés des systèmes avancés | -0.8% | National, hôpitaux à budget contraint | Moyen terme (2-4 ans) |

| Pénurie d'échographistes certifiés dans les hôpitaux de province | -0.6% | Régions rurales, établissements de santé de province | Long terme (≥ 4 ans) |

| Consolidation des groupements d'achats comprimant les marges des fournisseurs | -0.4% | National, réseaux d'achats hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts et délais de recertification au titre du RDM UE

Les fabricants font face à des audits élargis des dossiers techniques, à une surveillance après commercialisation et à des frais croissants des organismes notifiés, alors que les échéances se rapprochent de 2028. La charge est particulièrement lourde pour les petits fournisseurs dépourvus de personnel réglementaire dédié, ce qui accroît le risque de retrait de produits et restreint les options d'approvisionnement des hôpitaux. Les délais d'attente du GMED français allongent les cycles d'achat, poussant les hôpitaux à prolonger la durée de vie de leurs équipements plutôt qu'à renouveler leurs parcs, ce qui freine les acquisitions à court terme.

Coûts d'investissement et de maintenance élevés des systèmes avancés

Les hôpitaux du secteur public ont enregistré un déficit de 2,4 milliards EUR (2,7 milliards USD) en 2023, tandis qu'une directive centrale vise 300 millions EUR (348 millions USD) d'économies sur l'imagerie d'ici 2027. Les consoles haut de gamme équipées de l'IA et de la fonctionnalité 4D dépassent souvent 150 000 EUR (165 000 USD) et sont assorties de contrats de maintenance annuels dépassant 12 000 EUR (13 200 USD). Ces engagements sont insoutenables pour de nombreux centres régionaux, retardant les cycles de remplacement et orientant la demande vers des appareils portables de poche dont le prix est inférieur à 4 000 USD. Les marges des fournisseurs se réduisent sous l'effet des appels d'offres des groupements d'achats, limitant la capacité de réinvestissement en R&D et ralentissant potentiellement le déploiement des fonctionnalités de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs stimulent l'expansion des urgences

Les applications de soins intensifs ont progressé à un TCAC de 6,02 %, un rythme qui les positionne comme la tranche la plus dynamique du marché des dispositifs à ultrasons en France. Les intensivistes privilégient de plus en plus les scanners portables pour les évaluations au chevet du patient, qui réduisent le temps moyen de diagnostic du sepsis de 18 minutes. Dans le même temps, la radiologie conserve 35,05 % des revenus de 2025, car elle demeure le principal filtre d'imagerie dans les grands centres universitaires. La croissance de la cardiologie s'aligne sur les protocoles d'échocardiographie fœtale et adulte assistés par IA introduits après le rachat de Sonio par Samsung. À l'inverse, le sous-segment gynécologie/obstétrique fait face à des vents contraires liés au recul à 663 000 naissances en 2024. La demande musculo-squelettique progresse dans le sillage de la croissance des volumes d'arthroplastie, et les évaluations vasculaires exploitent le guidage HIFU pour le traitement de la maladie veineuse chronique. Ces dynamiques conjuguées maintiennent une structure de demande équilibrée qui sous-tend une base d'utilisateurs finaux diversifiée.

Le volume de rotation des patients plus élevé dans les soins intensifs, amplifié par les programmes d'échographie au point d'intervention aux urgences, assure un flux de capital persistant vers les plateformes sur chariot et portables. Les hôpitaux investissent dans des outils de gestion des flux de travail assistés par IA qui mesurent automatiquement la fraction d'éjection, réduisant la variabilité des examens et répondant aux besoins de la cohorte d'insuffisance cardiaque chronique.

Par technologie : l'innovation HIFU accélère les applications thérapeutiques

Le HIFU devrait progresser de 5,56 % par an, bénéficiant d'études sur le cancer de la prostate faisant état d'un taux de survie sans récidive de 90 % à trois ans. Tandis que l'imagerie 3D et 4D maintenait une part de 39,41 % en 2025, les procédures par cathéter intègrent de plus en plus le guidage par fusion 4D. Les scanners à architecture ouverte capables de mises à niveau logicielles permettent aux hôpitaux d'éviter le remplacement complet des consoles, entretenant la fidélité aux marques en place.

La part du marché des dispositifs à ultrasons en France pour les systèmes 3D et 4D devrait rester dominante jusqu'en 2031, mais les extensions de remboursement des procédures HIFU laissent présager une pénétration accélérée. La Fondation pour les ultrasons focalisés recense 171 indications actives à l'échelle mondiale, l'oncologie, le vasculaire et l'esthétique stimulant la diversification du pipeline clinique. Cette diversité d'applications thérapeutiques sécurise la demande aval en consommables et en contrats de service longtemps après l'installation des équipements.

Par portabilité : les appareils portables de poche transforment l'accès aux soins au point d'intervention

Les systèmes fixes détenaient 56,62 % des ventes de 2025, soulignant leur nécessité pour les examens complexes, mais les appareils portables de poche ont progressé à un TCAC de 7,35 %. L'iQ3 de Butterfly Network, marqué CE, associe une architecture Ultrasons-sur-Puce à un rendu 3D pour offrir une tomographie d'entrée de gamme dans un format smartphone. Des tests comparatifs ont révélé que le Vscan Air est le meilleur pour l'interface utilisateur et que le Butterfly iQ est le plus fiable pour la mesure du volume prostatique. Les hôpitaux de province et les agences privées de soins à domicile adoptent ces outils à moins de 4 000 USD pour la surveillance quotidienne des plaies et le suivi de l'insuffisance cardiaque, réduisant ainsi les contraintes de déplacement pour les patients ambulatoires.

La taille du marché des dispositifs à ultrasons en France attribuée aux appareils portables de poche devrait dépasser les projections, reflétant le financement des programmes de télésanté qui remboursent les examens en milieu rural. Parallèlement, les appareils portables sur chariot maintiennent la demande pour le dépistage mammaire par ABUS et les salles d'interventions où la flexibilité multi-sonde reste essentielle. L'innovation dans les patchs ultrasonores portables, comme le dépôt de brevet de Novosound, préfigure un nouveau sous-segment pour la surveillance continue susceptible de perturber davantage le paradigme des consoles fixes.

Par utilisateur final : l'émergence des soins à domicile remodèle la prestation de services

Les hôpitaux représentaient 53,94 % du chiffre d'affaires de 2025, tirant parti de leur pouvoir d'achat en volume et de leur profondeur spécialisée, mais les établissements de soins à domicile sont appelés à progresser à un TCAC de 6,86 %. L'infrastructure nationale de téléconsultation, développée pendant la COVID-19, soutient désormais l'échographie à distance, où une infirmière positionne la sonde et un radiologue guide l'interprétation en temps réel. Melody d'AdEchoTech a déjà été déployée dans 15 établissements, attestant de la maturité technique. Les centres de diagnostic préservent une niche de second recours en proposant des services Doppler avancés et des interventions déchargées des plannings hospitaliers saturés. En revanche, les centres de chirurgie ambulatoire intègrent l'imagerie en temps réel pour l'analgésie guidée par aiguille.

La taille du marché des dispositifs à ultrasons en France pour les soins à domicile reste modeste mais très élastique, soutenue par des cadres de remboursement qui compensent les suivis échocardiographiques à domicile. Avec des délais d'attente pour les rendez-vous de cardiologie dépassant 42 jours dans plusieurs départements, les solutions portables à domicile raccourcissent les parcours patients et libèrent la capacité tertiaire pour les cas complexes.

Analyse géographique

Paris, Lyon et Marseille ancrent la concentration de la demande, chacune accueillant des hôpitaux universitaires exploitant des parcs multi-fournisseurs. Pourtant, l'Occitanie et la Nouvelle-Aquitaine rurales souffrent d'une densité spécialisée plus faible, incitant les agences régionales de santé à subventionner des pôles de télé-échographie. Les groupements d'achats négocient au nom de régions entières, réduisant le prix unitaire de 11 % dans les contrats de 2024 et orientant les acquisitions vers des appareils portables économiques. Les territoires d'outre-mer tels que La Réunion adoptent des scanners portables couplés à une connectivité satellitaire pour les actions de proximité obstétricale, une approche soutenue par le financement de l'Agence spatiale européenne.

La croissance des dépenses de santé nationales de 3,3 % pour 2025 couvre les mises à niveau essentielles des dispositifs, mais l'objectif parallèle d'économies de 300 millions EUR sur l'imagerie contraint les administrateurs à démontrer des seuils d'utilisation avant d'approuver le remplacement des consoles. En conséquence, les établissements dont l'utilisation est inférieure à 2 000 examens par an se tournent vers la location à l'acte ou les pools de copropriété. Des accords transfrontaliers permettent aux cliniques alsaciennes d'envoyer des cas fœtaux complexes vers des centres allemands tout en conservant localement les échographies de suivi, optimisant l'allocation des ressources au sein du corridor de santé Schengen.

Les corridors industriels autour de l'Île-de-France et des Pays de la Loire favorisent les écosystèmes fournisseurs-recherche ; AdEchoTech, EDAP TMS et Theraclion bénéficient d'incitations fiscales locales et de talents en ingénierie. Les consortiums de recherche européens obtiennent des subventions Horizon Europe pour l'échographie assistée par IA, assurant un afflux technologique continu qui soutient le marché des dispositifs à ultrasons en France.

Paysage réglementaire

Les systèmes d'échographie commercialisés en France sont réglementés comme dispositifs médicaux en vertu du règlement européen relatif aux dispositifs médicaux (UE) 2017/745 (MDR) et nécessitent une évaluation de conformité par un organisme notifié avant le marquage CE. La surveillance au niveau national relève de l'Agence nationale de sécurité du médicament et des produits de santé (ANSM), appuyée par les recommandations de la Haute Autorité de Santé (HAS) sur le parcours pratique des dispositifs médicaux en France, y compris les exigences en matière de preuves cliniques et les obligations post-commercialisation.

Le contrôle post-commercialisation est renforcé par les activités de surveillance du marché et de vigilance de l'ANSM, incluant l'examen de la documentation technique et les inspections des opérateurs économiques. La France mène également des actions de surveillance coordonnées avec la DGCCRF et la DGDDI, renforçant le contrôle sur les canaux de distribution et d'importation et relevant le niveau d'exigence de conformité pour les fabricants et distributeurs exploitant des portefeuilles d'échographie.

Paysage concurrentiel

Le marché reste modérément consolidé : GE HealthCare, Philips, Siemens Healthineers, Samsung Medison et Canon Medical dépassent collectivement une part significative, tandis que les innovateurs nationaux occupent des niches spécifiques. L'acquisition d'Intelligent Ultrasound par GE HealthCare en 2024 accélère sa feuille de route analytique, protégeant sa part mondiale de premier plan de 30 %. Siemens a reculé à la sixième place mondiale et envisage des options de cession face aux pressions tarifaires. Le rachat de Sonio par Samsung souligne l'accent stratégique mis sur l'IA, notamment dans les soins fœtaux. EDAP TMS domine le segment national HIFU pour les applications prostatiques et mammaires, tandis que Theraclion est leader dans l'ablation des maladies veineuses.

Les perturbateurs dans le segment des appareils portables de poche se disputent les services ambulatoires hospitaliers et les agences de soins à domicile ; Butterfly Network a levé 76 millions USD en fonds propres publics en 2025 pour financer son déploiement européen. Clarius s'associe à ThinkSono pour intégrer des algorithmes de détection de thrombose veineuse profonde, et Philips commercialise Lumify avec des mises à jour d'application par abonnement. La conformité au RDM UE protège les marques établies, car les nouveaux entrants font face à des délais de certification prolongés. Les alliances entre fournisseurs et prestataires de systèmes d'archivage et de communication d'images en nuage diversifient les modèles de service vers le logiciel en tant que service, renforçant la fidélisation des clients via des offres d'analyse de données.

Leaders du secteur des dispositifs à ultrasons en France

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux zones d'opportunité à court terme se distinguent en France : l'expansion de l'échographie au point de service et à domicile là où la densité de spécialistes est faible, et le déploiement de l'automatisation des flux de travail qui aide à compenser les retards de débit liés aux contraintes en échographistes. Le premier ensemble d'opportunités est soutenu par des déploiements matures de télé-échographie (par exemple, AdEchoTechs Melody utilisé dans plusieurs établissements) et par le glissement du marché vers des unités portables à moins de 4 000 USD adoptées par les hôpitaux provinciaux et les services de soins à domicile, ce qui réduit la charge d'infrastructure par rapport au remplacement de consoles coûteuses.

Du côté de l'offre et de l'innovation, la politique industrielle publique offre un autre levier pour la localisation et la différenciation logicielle en imagerie. France 2030 a réservé 400 millions d'EUR au secteur des dispositifs médicaux, et SNITEM a indiqué que 36 % des entreprises industrielles de dispositifs médicaux ont créé de nouveaux sites de production au cours des cinq dernières années, soutenant l'expansion de la fabrication locale et des partenaires d'intégration pour les sondes, les logiciels et le service. Cela s'ajoute à la pression de recertification liée au MDR, qui favorise les fournisseurs capables d'associer un matériel conforme à des mises à niveau intégrant l'IA, des logiciels par abonnement et des modèles de service aidant les hôpitaux à gérer les impératifs d'économies en imagerie tout en maintenant leurs objectifs d'utilisation et de qualité.

Développements récents du secteur

- Juin 2026 : Cardiawave : Premiers traitements cliniques de routine utilisant Valvosoft après approbation du marquage CE, déploiement en France, aux Pays-Bas et en Allemagne. Ce déploiement élargit les indications thérapeutiques de l'échographie et accélère la commercialisation régionale en France et sur les marchés voisins. Il démontre une adoption rapide du marché et valide les indications marquées CE pour Valvosoft.

- Juin 2026 : Canon Medical Systems Europe : Collaboration stratégique avec Fraiya pour introduire un support de flux de travail d'échographie prénatale alimenté par l'IA. Cette collaboration renforce le flux de travail activé par l'IA pour l'imagerie prénatale sur les plateformes haut de gamme de Canon. Elle renforce l'intégration des diagnostics pilotés par l'IA au sein de l'écosystème d'échographie de Canon en Europe.

- Juin 2026 : Canon Medical Systems Europe - A annoncé une collaboration stratégique avec Fraiya pour introduire un support de flux de travail d'échographie prénatale alimenté par l'IA. Cette annonce souligne l'investissement continu de Canon dans l'imagerie prénatale assistée par IA sur l'ensemble de sa gamme de produits. Elle renforce le portefeuille haut de gamme avec une automatisation accrue des flux de travail pour l'évaluation fœtale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, nous définissons le marché français des dispositifs d'échographie comme les revenus générés par les systèmes d'imagerie échographique vendus pour le diagnostic clinique en France dans les établissements de santé publics et privés, y compris les sondes associées vendues avec ou pour ces systèmes.

Exclusions du périmètre : nous excluons les contrats de service d'échographie, les consommables tels que le gel, et les actes d'imagerie facturés par les hôpitaux ou les cliniques.

Aperçu de la segmentation

- Par application

- Anesthésiologie

- Cardiologie

- Gynécologie / Obstétrique

- Musculo-squelettique

- Radiologie

- Soins intensifs

- Urologie

- Vasculaire

- Autres applications

- Par technologie

- Imagerie ultrasonore 2D

- Imagerie ultrasonore 3D et 4D

- Imagerie Doppler

- Ultrasons focalisés de haute intensité

- Autres technologies

- Par portabilité

- Systèmes fixes

- Systèmes portables sur chariot

- Appareils portables de poche

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle dans l'activité de santé réelle en France, et pour construire le premier ensemble de volumes et de fourchettes de prix avant les entretiens. Des sources publiques telles que les statistiques de santé de l'OCDE, Eurostat et la Banque mondiale nous ont aidés à vérifier la cohérence de la direction des dépenses de santé, de la démographie et des signaux de capacité hospitalière qui influencent les achats d'imagerie.

Nous avons également examiné des sources telles que les publications du Ministère de la Santé français, l'Institut national de la statistique et des études économiques (INSEE), et des documents ouverts des sociétés d'imagerie médicale et de radiologie en France pour comprendre les schémas de renouvellement des équipements et où l'échographie est utilisée plus fréquemment. Parallèlement, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et une couverture presse réputée, puis validé certaines répartitions financières d'entreprises à l'aide d'abonnements payants axés sur les données financières des entreprises, les actualités et les bases de données de brevets. Les sources énumérées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter des données, vérifier les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de ce que la recherche documentaire ne peut pas montrer clairement, comme les prix de vente réalistes après remises, les cycles de mise à niveau typiques, et les évolutions de mix entre systèmes sur chariot et portables en France. Nous avons échangé avec un ensemble de parties prenantes, incluant des distributeurs, des équipes d'achats hospitaliers, des utilisateurs de services d'imagerie et des partenaires de service à travers la France, puis utilisé leurs retours pour affiner les hypothèses et résoudre les signaux contradictoires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 22 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où les signaux de demande de procédures et les besoins de remplacement du parc installé ont été traduits en demande unitaire annuelle, laquelle a ensuite été valorisée à l'aide de prix de vente moyens pertinents pour la France. Pour ancrer les totaux, nous avons également mené des approximations ascendantes sélectives à l'aide de vérifications auprès des fournisseurs et des canaux, puis ajusté le chiffre final lorsque les deux approches présentaient un écart significatif.

Les principales données utilisées dans le modèle comprenaient le parc installé estimé par type d'établissement, les cycles typiques de remplacement et de mise à niveau, le glissement de la part vers les systèmes portables, le prix moyen des systèmes par catégorie de portabilité, et la pression de débit annuelle créée par le vieillissement de la population et les besoins d'imagerie liés aux maladies chroniques en France. Lorsque des informations manquaient pour les sites plus petits, nous avons comblé les lacunes à l'aide de fourchettes bornées issues des entretiens, puis appliqué des courbes d'adoption prudentes qui ont été revérifiées ultérieurement.

Pour les prévisions, une analyse de scénarios a été utilisée avec un cas de base lié à la discipline attendue des dépenses d'investissement hospitalières, à la poursuite de la croissance ambulatoire et au renouvellement technologique régulier en France. Les hypothèses sur l'évolution des prix ont été maintenues pragmatiques, avec des variations progressives du PVM basées sur le mix (portable versus sur chariot) plutôt que sur un facteur d'inflation forfaitaire unique.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été validés en comparant les résultats à des signaux indépendants tels que la direction des dépenses de santé, les indices d'investissement hospitalier public, et les volumes unitaires implicites qui seraient nécessaires pour soutenir les totaux de valeur pour la France. Lorsqu'une valeur aberrante apparaissait, nous revenions sur le facteur sous-jacent, puis revérifiions les hypothèses sous-jacentes à l'aide d'appels supplémentaires ou de questions de suivi.

Avant validation finale, le travail est examiné par étapes, en commençant par des vérifications de variables et en passant à une relecture complète de la logique, des calculs et de la cohérence narrative. Les rapports sont actualisés annuellement, et nous mettons également à jour plus tôt lorsqu'un événement significatif modifie la tarification, le calendrier d'achat ou les conditions d'approvisionnement. Juste avant la livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vision la plus récente.

Estimation de Mordor Intelligence du marché français des dispositifs d'échographie comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'échographie en France peuvent sembler très éloignées les unes des autres car les équipes ne comptabilisent pas toujours les mêmes revenus, ne synchronisent pas leurs conversions de devises de la même manière, ou n'appliquent pas la même logique de prix lorsque les systèmes portables gagnent des parts de marché. Les différences apparaissent également lorsqu'une estimation s'appuie davantage sur des hypothèses d'expéditions, tandis qu'une autre est plus étroitement liée aux cycles de remplacement et au comportement d'achat hospitalier en France.

Une différence liée à l'actualisation compte ici car les PVM des dispositifs évoluent avec les remises, le calendrier des appels d'offres et les évolutions de mix, si bien qu'un modèle qui met à jour le calendrier des taux de change et revérifie les fourchettes de prix avec des entretiens récents peut aboutir à un résultat différent même si la demande unitaire semble similaire. Ces étapes de mise à jour et de validation, associées à une approche pragmatique du PVM par mix, expliquent en grande partie pourquoi la taille de marché 2025 utilisée par Mordor Intelligence diffère de certains autres chiffres publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 418,82 millions d'USD (2025) | |

| Revue professionnelle A | 402,00 millions d'USD (2025) | Utilise un prix moyen fixe pour tous les systèmes et applique un instantané d'achat sur une seule année, ce qui peut sous-estimer les variations de PVM liées au mix lorsque les systèmes portables gagnent du terrain. |

| Cabinet de conseil régional B | 455,00 millions d'USD (2025) | Semble inclure les revenus de service et de garantie prolongée dans le même total et utilise un calendrier de conversion de devises antérieur, ce qui peut augmenter la valeur rapportée par rapport à un comptage limité aux dispositifs seuls. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé comme revenu, et par la manière dont la tarification est maintenue à jour lorsque le mix produit évolue selon les types d'établissements en France. En limitant le périmètre aux revenus des dispositifs et en rattachant les hypothèses de prix et de remplacement à des vérifications reproductibles, nous obtenons un chiffre pragmatique qui peut être retracé jusqu'à des moteurs de demande et de PVM clairs.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs à ultrasons en France en 2026 ?

Il est évalué à 438,46 millions USD et devrait croître pour atteindre 551,45 millions USD d'ici 2031 à un TCAC de 4,69 %.

Quelle application affiche la croissance de revenus la plus rapide ?

Les soins intensifs sont en tête avec un TCAC de 6,02 % jusqu'en 2031, portés par l'expansion des programmes d'échographie au point d'intervention dans les services d'urgence.

Quel segment technologique gagne en importance au-delà du diagnostic ?

Les ultrasons focalisés de haute intensité progressent à un TCAC de 5,56 % à mesure que les usages thérapeutiques prostatiques et vasculaires se développent.

Pourquoi les appareils à ultrasons portables de poche sont-ils populaires en France ?

Leur prix inférieur à 4 000 USD, leur conformité CE et leur connectivité cloud prête à l'emploi conviennent aux environnements ruraux et de soins à domicile aux budgets limités.

Comment le RDM UE influence-t-il la dynamique du marché ?

Les longs délais de recertification et les frais plus élevés des organismes notifiés favorisent les marques établies, resserrant les pipelines de produits à court terme.

Quel facteur limite le plus les achats d'équipements dans les hôpitaux publics ?

Les déficits d'exploitation persistants et un mandat gouvernemental visant à économiser 300 millions EUR (348 millions USD) sur l'imagerie de 2025 à 2027 contraignent le remplacement des consoles à coût élevé.

Dernière mise à jour de la page le: