Taille et part du marché des dispositifs à ultrasons en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

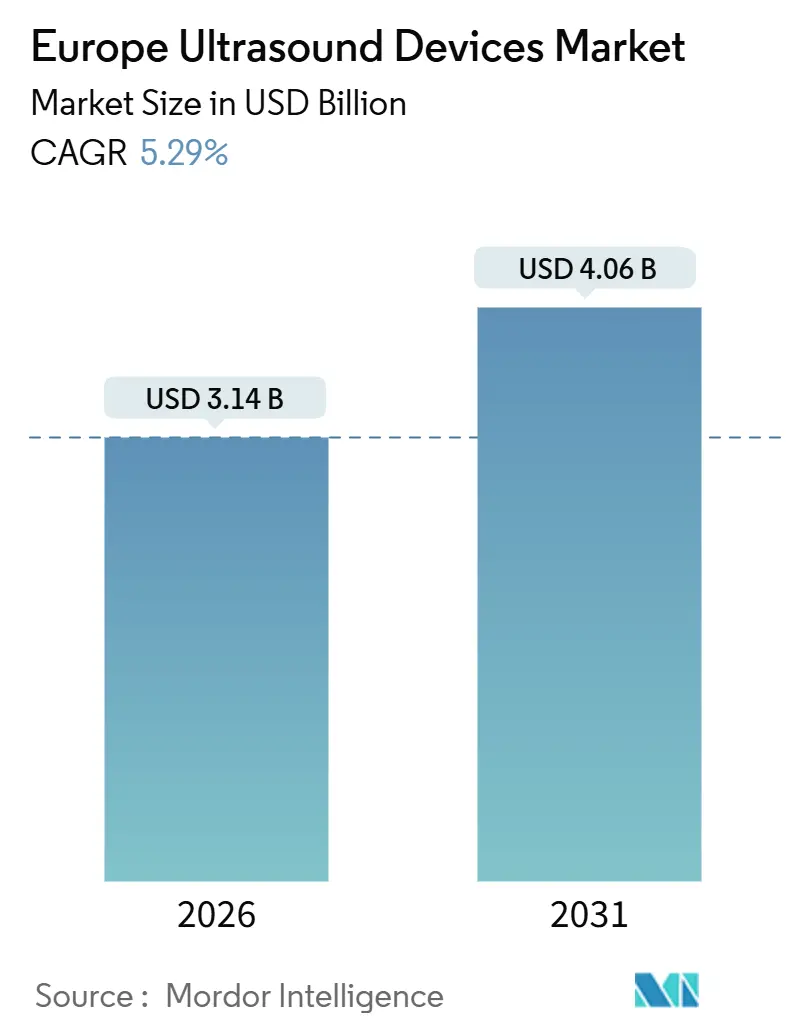

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Europe par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Europe est estimée à 3,14 milliards USD en 2026, et devrait atteindre 4,06 milliards USD d'ici 2031, à un CAGR de 5,29 % au cours de la période de prévision (2026-2031).

Une transformation structurelle est en cours : si les services de radiologie hospitaliers continuent de s'appuyer sur les systèmes sur chariot, les centres chirurgicaux ambulatoires (ASC), les pôles de diagnostic communautaires et les prestataires de soins à domicile réclament des produits compacts, portables et portatifs qui progressent à un rythme pratiquement deux fois supérieur à la moyenne du secteur. Les politiques environnementales renforcent également l'élan de cette modalité, car un cycle de vie complet d'un appareil à ultrasons n'émet que 2,5 tonnes métriques d'équivalent CO₂, contre 30 à 40 tonnes pour la tomodensitométrie et 50 à 60 tonnes pour l'IRM, lui conférant un avantage décisif alors que les hôpitaux s'orientent vers des opérations à émissions nettes nulles. Le poids croissant des maladies chroniques, notamment cardiovasculaires et oncologiques, maintient des volumes d'utilisation élevés, tandis que les fonctionnalités de flux de travail basées sur l'IA réduisent les durées d'examen et contribuent à compenser la pénurie de sonographes dans la région. La dynamique concurrentielle s'intensifie : les multinationales de premier plan défendent leurs revenus issus des chariots haut de gamme tout en commercialisant simultanément des sondes à prix plus bas pour contrer les nouveaux entrants qui positionnent les appareils portatifs comme des outils du quotidien pour les médecins généralistes et les ambulanciers. Les achats ralentissent cependant dans certains pays, car les certificats du Règlement européen sur les dispositifs médicaux (RDM UE) prennent plus de temps à obtenir, et les payeurs n'ont pas encore harmonisé le remboursement des examens à ultrasons portatifs réalisés en dehors des services de radiologie hospitaliers.

Principaux enseignements du rapport

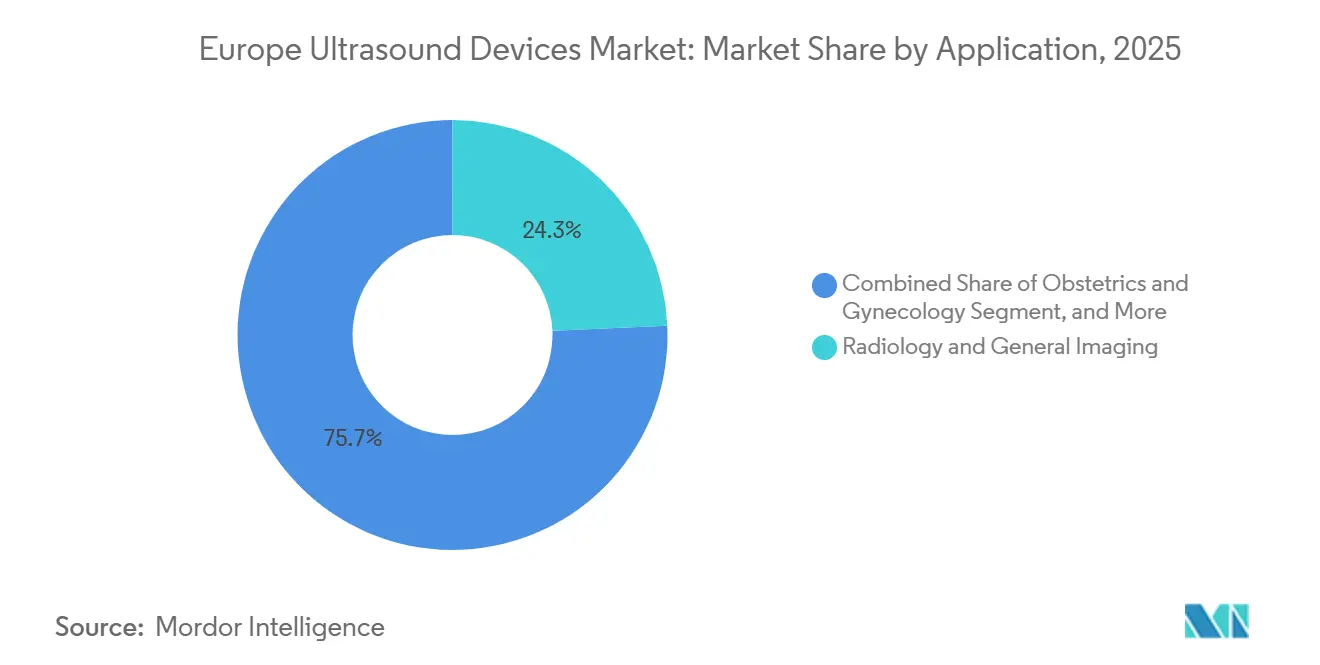

- Par application, la radiologie et l'imagerie générale représentaient 24,31 % de la part du marché des dispositifs à ultrasons en Europe en 2025, tandis que l'obstétrique et la gynécologie progressent à un CAGR de 7,48 % jusqu'en 2031.

- Par technologie, l'imagerie 3D et 4D détenait 44,73 % de la taille du marché des dispositifs à ultrasons en Europe en 2025, tandis que les ultrasons focalisés de haute intensité (HIFU) se développent à un CAGR de 7,97 %.

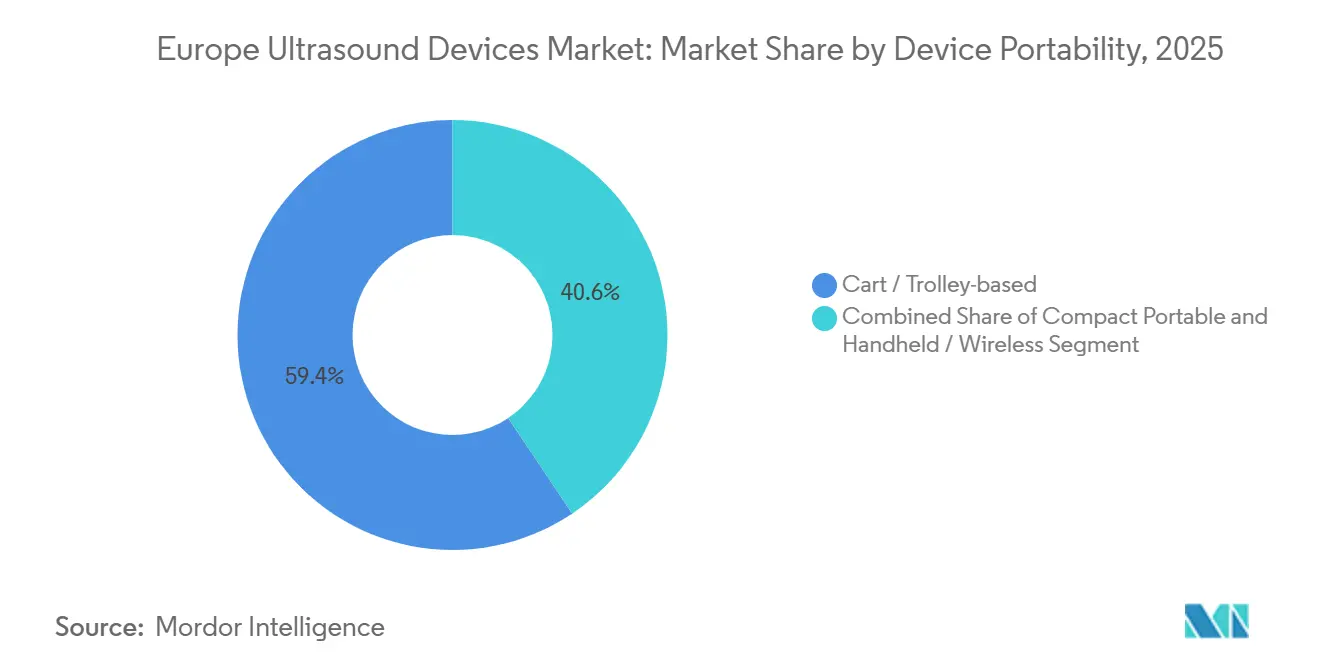

- Par portabilité des appareils, les systèmes sur chariot et trolley menaient avec une part de 59,38 % de la taille du marché des dispositifs à ultrasons en Europe en 2025, tandis que les unités portables compactes progressent à un CAGR de 6,54 %.

- Par utilisateur final, les hôpitaux conservaient 54,26 % de la part du marché des dispositifs à ultrasons en Europe en 2025, mais les ASC enregistrent la croissance la plus rapide avec un CAGR de 9,44 %.

- Par pays, l'Allemagne représentait 32,26 % de la taille du marché des dispositifs à ultrasons en Europe en 2025, tandis que l'Espagne devrait afficher la trajectoire la plus forte avec un CAGR de 8,58 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Europe

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accrue de l'imagerie diagnostique en médecine de premier recours | +0.9% | Allemagne, Royaume-Uni, France ; adoption limitée en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Poids croissant des maladies chroniques | +1.1% | Allemagne, Royaume-Uni, Italie et autres marchés vieillissants | Long terme (≥ 4 ans) |

| Miniaturisation et adoption du point de soins dans les ambulances et les soins à domicile | +0.8% | Royaume-Uni, Allemagne, Espagne, notamment dans les grandes agglomérations urbaines | Court terme (≤ 2 ans) |

| Gains d'efficacité des flux de travail basés sur l'IA réduisant le temps d'examen | +0.7% | Allemagne, Royaume-Uni, France, ancrés dans les hôpitaux universitaires | Moyen terme (2 à 4 ans) |

| Obligations de décarbonation hospitalière favorisant les ultrasons par rapport à la tomodensitométrie/IRM | +0.6% | Royaume-Uni, France, Allemagne conformément au programme Greener NHS et au Pacte vert européen | Long terme (≥ 4 ans) |

| Développement des diagnostics mini-invasifs et augmentation du nombre de centres d'imagerie | +1.0% | Espagne, Italie où de nouveaux sites ambulatoires ouvrent leurs portes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue de l'imagerie diagnostique en médecine de premier recours

Les médecins de premier recours à travers l'Europe occidentale équipent leurs cabinets d'appareils à ultrasons portatifs ou de type ordinateur portable pour réduire les files d'attente en cas d'orientation et trier les plaintes non urgentes sur place. L'Allemagne affiche déjà un taux de pénétration de 98 % dans les cabinets de médecine générale, constituant un modèle de référence pour les systèmes de santé voisins.[1]Judith Wachtler et al., "Disponibilité des ultrasons dans les soins primaires en Allemagne," BMC Primary Care, bmc.org Le cadre de diagnostic intégré et de pathologie du Royaume-Uni déploie des scanners portables dans 155 centres de diagnostic communautaires, permettant d'effectuer des examens musculo-squelettiques et abdominaux en dehors des hôpitaux, allégeant ainsi la pression sur les services de radiologie. L'Europe de l'Est reste en retard, car les budgets et les codes de remboursement favorisent toujours l'imagerie centrée sur les hôpitaux. La rapidité de diffusion de l'adoption dans cette région dépendra de la décision des ministères d'ajuster les barèmes tarifaires pour les examens à ultrasons en médecine de premier recours.

Poids croissant des maladies chroniques

Les maladies cardiovasculaires continuent de causer 45 % de tous les décès en Europe, générant ainsi une demande soutenue pour des échocardiographies répétées et des études Doppler afin de surveiller la progression de l'insuffisance cardiaque.[2]Société européenne de cardiologie, "Statistiques sur les maladies cardiovasculaires 2024," escardio.org Les protocoles oncologiques s'appuient de plus en plus sur les biopsies à l'aiguille guidées par ultrasons et les examens de contraste pour la caractérisation en temps réel des tumeurs hépatiques et rénales, permettant aux cliniciens d'éviter la tomodensitométrie par rayonnement lorsque les performances diagnostiques sont équivalentes. Les complications du diabète justifient un dépistage vasculaire qui identifie plus tôt l'artériopathie périphérique, élargissant ainsi le bassin global de patients examinés. Étant donné que chaque patient atteint d'une maladie chronique subit désormais plusieurs examens d'imagerie par an, les taux d'utilisation augmentent même si la population du continent vieillit sans croître. Les sondes portables sont bien adaptées au suivi à domicile et aux visites de suivi communautaires, qui dépassent les installations fixes dans les hôpitaux.

Miniaturisation et adoption du point de soins dans les ambulances et les soins à domicile

Les sondes portatives commercialisées à moins de 5 000 USD, comme le Butterfly iQ3 et le GE HealthCare Vscan Air SL, transmettent des images de haute qualité directement vers des smartphones, permettant aux ambulanciers d'évaluer les hémorragies internes ou la fonction cardiaque avant l'arrivée des patients aux urgences. Les appareils Clarius intègrent des mesures automatiques par IA et l'exportation directe en DICOM via Wi-Fi, soutenant les équipes de soins infirmiers à domicile qui ont besoin de réaliser rapidement des examens vésicaux ou veineux profonds. Le Royaume-Uni a publié 54 avis de marchés pour des appareils à ultrasons en 2025, allouant une part significative aux équipements portables destinés à ses pôles communautaires. Des lacunes en matière de remboursement persistent cependant, car de nombreux assureurs remboursent les examens à ultrasons portables à seulement 50 à 70 % du tarif des examens sur chariot, voire pas du tout, ce qui décourage l'adoption dans les petits cabinets. La conformité aux normes ISO 13485 et IEC 60601 aide les fournisseurs à surmonter les obstacles réglementaires ; toutefois, une adoption généralisée dépend de la mise à jour des grilles tarifaires.

Gains d'efficacité des flux de travail basés sur l'IA réduisant le temps d'examen

Les plateformes sur chariot, telles que le Philips EPIQ Elite et le Samsung Medison HERA W10 Elite, automatisent les mesures à forte intensité de main-d'œuvre, notamment la fraction d'éjection et la biométrie fœtale, réduisant ainsi la charge de travail du sonographe d'environ 25 % par examen. Le dernier ACUSON Sequoia de Siemens Healthineers utilise l'apprentissage profond en élastographie hépatique, permettant aux cliniciens de caractériser la fibrose en moins de balayages.[3]Siemens Healthineers, "Mise à jour ACUSON Sequoia par apprentissage profond," siemens-healthineers.com Malgré ces avancées, une revue systématique de 2024 a révélé que de nombreux algorithmes commerciaux présentent un décalage de domaine lorsqu'ils sont appliqués en dehors de l'établissement où ils ont été entraînés, soulignant l'importance de la validation multicentrique. Le RDM UE classe désormais la plupart des algorithmes adaptatifs comme des logiciels à haut risque, imposant la soumission de preuves cliniques prospectives, ce qui allonge le délai d'approbation des produits. La Société européenne de radiologie développe des métriques d'évaluation standardisées pour accélérer l'acceptation une fois ces données disponibles.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement fragmenté pour les appareils portatifs | −0.5% | Royaume-Uni, France, Espagne où les codes de point de soins sont en retard sur la technologie | Court terme (≤ 2 ans) |

| Pénurie de sonographes certifiés en Europe de l'Est | −0.7% | Pologne, Roumanie, Bulgarie avec répercussions en Allemagne et en Autriche | Long terme (≥ 4 ans) |

| Risque de cybersécurité lié à la transmission de données sans fil | −0.3% | Allemagne, France et tous les marchés régis par le RGPD | Moyen terme (2 à 4 ans) |

| Retards de passation de marchés liés à la nouvelle certification RDM UE | −0.4% | À l'échelle de l'UE, plus prononcés en Italie et en Espagne où les files d'attente des organismes notifiés persistent | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement fragmenté pour les appareils portatifs

La plupart des systèmes tarifaires européens ont été conçus pour la radiologie hospitalière ; ainsi, un examen à ultrasons abdominal portatif réalisé dans un cabinet communautaire peut être remboursé à 30 à 50 % en dessous du tarif équivalent sur chariot, voire pas du tout. Le NICE a approuvé l'échographie au point de soins dans les services d'urgence en 2024, mais les tableaux de facturation du NHS n'ont pas été mis à jour, contraignant les établissements à soit absorber le coût, soit en restreindre le déploiement. La France et l'Espagne maintiennent des grilles tarifaires doubles qui rémunèrent nettement plus les examens réalisés par des radiologues que ceux réalisés par des cliniciens, limitant l'adoption des appareils portatifs au-delà des hôpitaux urbains. Les fonds en Europe de l'Est sont encore plus restreints, et les payeurs refusent souvent la prise en charge de tout examen à ultrasons réalisé en dehors d'un service de radiologie, freinant l'adoption des appareils portatifs là où ils pourraient pourtant pallier les pénuries de sonographes.

Pénurie de sonographes certifiés en Europe de l'Est

Une étude de la Commission européenne révèle que la région manque de 1,2 million de professionnels de santé, dont un déficit significatif de radiographes et de sonographes. En 2024, la Société européenne de radiologie a signalé que 45 % des radiologues ont plus de 51 ans et que 19 % partiront à la retraite dans les cinq prochaines années. La Pologne affiche désormais des délais d'attente pour les examens à ultrasons non urgents allant jusqu'à huit semaines, poussant les patients vers des chaînes d'imagerie privées ou de l'autre côté de la frontière allemande. La production annuelle de formation d'environ 700 sonographes en Europe de l'Est est insuffisante pour combler ces départs, laissant de nouveaux scanners inactifs faute d'opérateurs. L'Europe occidentale ressent un effet d'entraînement à mesure que les professionnels qualifiés migrent vers l'ouest pour des salaires plus élevés, de sorte que les plafonds en matière de main-d'œuvre limitent in fine les ventes d'équipements dans l'ensemble de l'Union.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le dépistage prénatal stimule la croissance rapide de l'obstétrique

En 2025, la radiologie et l'imagerie générale maintenaient une part de 24,31 % du marché européen des dispositifs à ultrasons, grâce à leurs charges de travail bien établies dans les services hospitaliers, notamment l'imagerie abdominale, des tissus mous et vasculaire. Cependant, l'obstétrique et la gynécologie progressent le plus rapidement, à un CAGR de 7,48 %, car les protocoles de dépistage prénatal nationaux recommandent désormais trois à quatre examens par grossesse et intègrent l'imagerie 3D/4D pour la détection des anomalies. La taille du marché européen des dispositifs à ultrasons liée aux résultats obstétricaux augmente donc plus rapidement que les volumes de radiologie, en particulier en Espagne et en Italie, où les investissements dans le dépistage maternel s'inscrivent dans les budgets de relance post-pandémique. Une hausse simultanée du Doppler cardiaque et de l'échocardiographie est portée par le suivi de l'insuffisance cardiaque : les maladies cardiovasculaires causent 45 % des décès en Europe, et chaque cas nécessite une imagerie en série. Les équipes d'urgence et de soins intensifs accélèrent l'adoption des protocoles FAST, tandis que les cliniques de médecine musculo-squelettique déploient des sondes haute fréquence comme alternatives moins coûteuses et plus rapides à l'IRM pour les ruptures tendineuses.

La diversification clinique élargit les sources de revenus, car chaque application supplémentaire nécessite au moins un transducteur dédié. Cette dynamique profite aux fournisseurs qui proposent des plateformes modulaires suffisamment flexibles pour prendre en charge les flux de travail en obstétrique, en vasculaire et en anesthésiologie sur la même console. En revanche, la croissance en radiologie est plafonnée par les pénuries de personnel, créant un plafond quant au nombre d'examens supplémentaires que les services hospitaliers peuvent absorber. Les scanners portables accentuent encore le glissement des parts vers l'obstétrique, car les consultations prénatales se déroulent souvent en ambulatoire, où la mobilité est primordiale.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par technologie : l'imagerie 3D/4D conserve sa position dominante, le HIFU passe du créneau au moteur de croissance

L'imagerie tridimensionnelle et quadridimensionnelle a capté 44,73 % de la taille du marché européen des dispositifs à ultrasons en 2025, grâce à sa domination dans les applications fœtales, mammaires et musculo-squelettiques. Les fournisseurs affinent les algorithmes qui restituent des images fœtales réalistes en quelques secondes, approfondissant la demande des futurs parents et des cliniciens. Parallèlement, le HIFU se développe à un CAGR de 7,97 % en offrant une alternative non invasive pour l'ablation des fibromes utérins et du cancer de la prostate, réduisant l'hospitalisation et le risque chirurgical. Les modalités Doppler restent essentielles pour les évaluations vasculaires, tandis que l'élastographie s'impose comme méthode non invasive préférentielle pour stadifier la fibrose hépatique, en accord avec les recommandations de pratique de l'Association européenne pour l'étude du foie (EASL).

Alors que les organismes de remboursement couvrent de plus en plus les ultrasons thérapeutiques, les fournisseurs regroupent les capacités diagnostiques et ablatives sur la même plateforme, élevant ainsi les prix de vente moyens. Les organismes notifiés européens exigent néanmoins des données de sécurité robustes pour chaque indication, allongeant le délai de mise sur le marché. Les fournisseurs capables d'associer l'imagerie 3D/4D, le Doppler, l'élastographie et le HIFU sur une architecture unifiée et évolutive sont en mesure de maximiser les ventes lors des cycles de remplacement, à mesure que les hôpitaux rationalisent leurs parcs d'équipements.

Par portabilité des appareils : les portables compacts gagnent du terrain sur les chariots lourds

Les systèmes sur chariot et trolley représentaient encore 59,38 % de la taille du marché européen des dispositifs à ultrasons en 2025, car ils offrent une qualité d'image premium, une large compatibilité de sondes et des fonctionnalités haut de gamme telles que l'échographie de contraste. Pourtant, les unités portables compactes progressent à un CAGR de 6,54 %, les ASC et les services d'urgence privilégiant la mobilité lorsque l'espace et le budget sont limités. Les appareils portatifs constituent désormais le sous-segment à la croissance la plus rapide : les appareils dont le prix se situe entre 2 000 et 5 000 USD séduisent les cabinets de médecine de premier recours et les services de secours qui ne pouvaient auparavant pas justifier l'achat d'un chariot à 50 000 USD. La part de marché européenne des appareils à ultrasons portatifs reste faible aujourd'hui, mais les expéditions d'unités mensuelles sont en forte hausse.

Ce glissement vers la portabilité contraint les équipementiers en place à défendre leurs marges en lançant des versions allégées de leurs consoles phares, tandis que les nouvelles marques concurrencent sur la tarification par abonnement et l'intégration aux smartphones. Les hôpitaux acquièrent également des unités portables comme appareils de secours pour les baies de réanimation et les chambres d'isolement, si bien qu'un même établissement peut acheter les deux catégories, brouillant les lignes de segmentation historiques.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la migration vers l'ambulatoire propulse la demande des ASC

Les hôpitaux représentaient 54,26 % des dépenses totales en 2025 ; cependant, les ASC ont enregistré le CAGR le plus élevé à 9,44 %, les payeurs récompensant de plus en plus les filières ambulatoires moins coûteuses. Les centres d'imagerie diagnostique absorbent le surplus des hôpitaux pénalisés par les pénuries de personnel, tandis que les agences de soins à domicile intègrent des sondes portatives pour le suivi des maladies chroniques. L'Italie a alloué 76 millions EUR pour équiper les centres ambulatoires de près de 1 000 scanners, témoignant de l'engagement de l'État en faveur d'une imagerie décentralisée. Les 150 sites de diagnostic à venir en Espagne renforcent cette tendance, et les centres de diagnostic communautaires du Royaume-Uni intègrent des scanners au sein des réseaux de soins primaires.

Les hôpitaux restent irremplaçables pour les examens à haute acuité tels que l'imagerie cardiaque peropératoire, mais chaque glissement vers les soins ambulatoires réduit le marché adressable des chariots et élargit la catégorie des portables. Les fournisseurs qui adaptent leurs contrats de service et leurs solutions de financement aux cycles d'achat des ASC capteront cette dynamique.

Analyse géographique

Le leadership de l'Allemagne repose sur des décennies d'adoption en médecine de premier recours, qui alimentent désormais des cycles réguliers de mise à niveau, les cabinets passant des systèmes 2D aux systèmes 3D/4D basés sur l'IA. Les règles de réduction des émissions de carbone incitent en outre les hôpitaux à privilégier les ultrasons à la tomodensitométrie, garantissant que le parc installé de cette modalité continue de s'étendre dans les services de radiologie. Le Royaume-Uni déplace l'imagerie de routine vers des pôles communautaires pour remédier aux dépassements persistants des délais d'attente ; l'attribution de lots de sondes portables en 2025 confirme cette tendance. La France maintient une trajectoire modérée, car le remboursement est stable, mais l'adoption des appareils portatifs par les médecins généralistes est plus lente en raison des écarts tarifaires.

L'Espagne donne le rythme de croissance régional grâce à d'importants tranches d'investissement public qui allouent de nouveaux centres de diagnostic aux provinces mal desservies et privilégient les ultrasons comme outil de premier recours par défaut. L'Italie suit cette dynamique en consacrant des fonds de relance à l'équipement des ASC. En Europe de l'Est, le remboursement limité et le faible vivier de sonographes plafonnent l'utilisation ; cependant, les appareils portatifs offrent un pont rentable lorsque les budgets d'investissement sont serrés. Cette diversité géographique exige des stratégies de distribution sur mesure : les chariots haut de gamme prospèrent dans les hôpitaux universitaires d'Europe occidentale, tandis que les portables simples génèrent des volumes incrémentaux dans les cliniques du sud et les sites ambulatoires d'Europe de l'Est.

Paysage réglementaire

Les systèmes d'échographie commercialisés en Europe sont régis par le règlement européen relatif aux dispositifs médicaux (RDM) (Règlement (UE) 2017/745), applicable depuis le 26 mai 2021, qui établit les exigences générales en matière de sécurité et de performance et impose aux fabricants de constituer une documentation technique et de se soumettre à une évaluation de la conformité pour l'obtention du marquage CE. Pour les flux de travail échographiques connectés et intégrant l'IA, les exigences du RDM en matière de preuves cliniques et de surveillance après commercialisation accroissent la charge documentaire et de validation, contribuant à des délais de certification plus longs susceptibles de se répercuter sur les calendriers d'achat.

Une étape opérationnelle clé de l'infrastructure du RDM est EUDAMED, dont le déploiement s'effectue par phases dans le cadre des dispositions transitoires mises à jour par le Règlement (UE) 2024/1860. La Commission européenne indique que le module UDI/Dispositifs d'EUDAMED devient obligatoire à compter du 28 mai 2026, ce qui accroît l'importance de la préparation à l'UDI, de la qualité des données et de l'intégration des systèmes pour les fabricants et les mandataires mettant des dispositifs d'échographie sur le marché de l'UE. Sur le plan technique, les exigences de sécurité et de performance essentielle sont généralement traitées à travers les normes applicables aux équipements d'échographie diagnostique et de surveillance, notamment la norme EN IEC 60601-2-37:2024 (champ d'application diagnostique et de surveillance), favorisant la conformité aux exigences essentielles lorsqu'elle est utilisée au sein d'un système de gestion de la qualité conforme (par exemple, ISO 13485).

Paysage concurrentiel

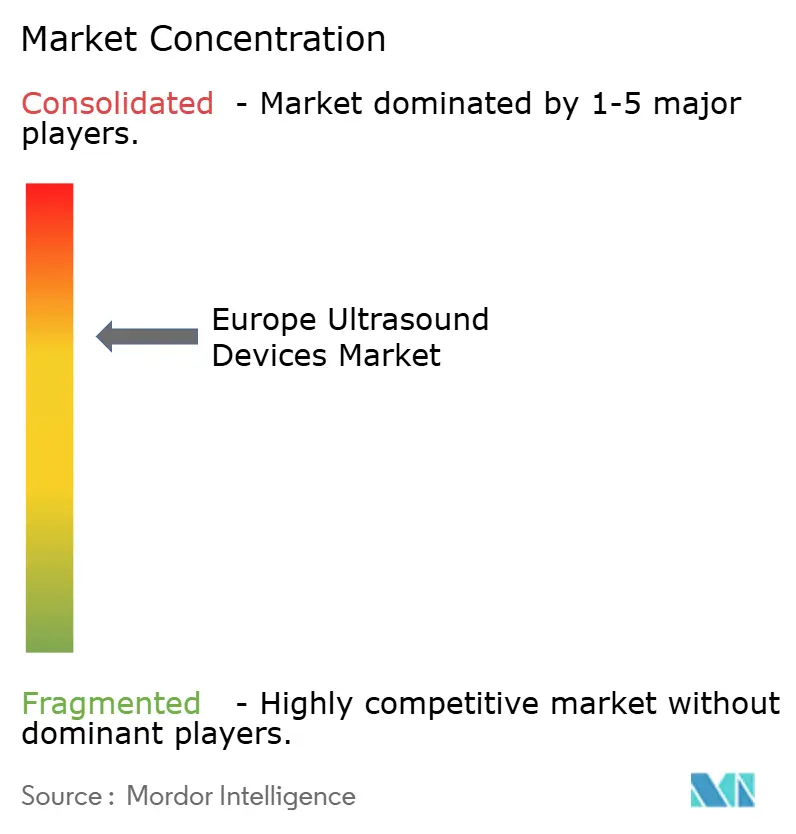

Le marché européen des dispositifs à ultrasons affiche une concentration modérée, les cinq premiers équipementiers — Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems et Mindray — détenant collectivement une part significative, bénéficiant de contrats de service bien établis et de larges portefeuilles de modalités. Siemens a réalisé 11,8 milliards EUR de chiffre d'affaires en imagerie au cours de l'exercice 2023 et a dévoilé les éditions ACUSON Sequoia Crown et Select lors de l'ECR 2025 avec des applications intégrées d'apprentissage profond pour le foie. GE HealthCare riposte aux acteurs perturbateurs avec le Vscan Air SL à 4 500 USD, tandis que Butterfly Network commercialise son iQ3 à 1 999 USD plus un abonnement annuel de 420 USD, surpassant les acteurs historiques sur le coût d'entrée. Une comparaison d'experts réalisée en 2024 a néanmoins classé le Vscan Air au premier rang pour la convivialité et l'intention d'achat, illustrant que l'adéquation aux flux de travail cliniques et le support après-vente influencent encore les décisions d'achat.

Les spécialistes des appareils portatifs, tels que Clarius et FUJIFILM Sonosite, se distinguent en intégrant des fonctionnalités d'intelligence artificielle qui mesurent automatiquement le volume vésical ou le débit cardiaque, réduisant ainsi l'écart de performance avec les chariots. La conformité au RDM UE agit désormais comme un filtre concurrentiel : les grandes entreprises mobilisent les preuves cliniques et les équipes réglementaires pour certifier rapidement les algorithmes, tandis que les petites entreprises font face à des délais plus longs. Les logiciels par abonnement et les services de gestion d'images dans le nuage émergent comme des facteurs de différenciation, les hôpitaux cherchant des solutions évolutives qui simplifient leurs obligations en matière de cybersécurité au titre du RGPD. L'entrée de producteurs chinois à bas coût exerce une pression sur les prix, mais ils n'ont pas encore conquis une large part du marché occidental en raison d'une infrastructure de service et d'une notoriété de marque limitées.

Leaders du secteur des dispositifs à ultrasons en Europe

Esaote SpA

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthcare

Mindray Medical International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité de commercialisation claire se dessine autour de l'automatisation des flux de travail assistée par IA et des environnements cliniques à haut débit, où les prestataires font face à des contraintes de personnel et recherchent des temps d'examen réduits ainsi que des mesures plus standardisées. En juin 2026, Philips a introduit le système d'échographie Alturion en Europe avec des flux de travail alimentés par IA pour les contextes à fort volume, tandis que Canon Medical Systems a présenté l'Aplio me X lors d'Euroson 2026, mettant l'accent sur les flux de travail assistés par IA et la portabilité alimentée par batterie. Ces lancements renforcent la demande pour des plateformes combinant performance d'imagerie, automatisation intégrée, connectivité et déploiement facilité à travers les centres ambulatoires, les services d'urgence et les sites de diagnostic communautaires.

La santé des femmes, le dépistage prénatal et les flux de travail interventionnels offrent un espace supplémentaire à exploiter, à mesure que les fournisseurs étendent l'échographie de l'imagerie diagnostique au guidage de procédures et à l'aide à la décision. BrightHeart a annoncé l'obtention du marquage CE et un lancement européen pour sa plateforme d'IA B-Right destinée à l'échographie prénatale en juin 2026, ce qui indique que les couches logicielles homologuées MDR entrent désormais dans des parcours d'adoption clinique de routine, et non seulement dans des projets pilotes de recherche. Les lancements de produits lors de l'ECR 2026, notamment le MyLab E85 et le MyLab C30 GTS Edition d'Esaote positionnés pour la radiologie interventionnelle, soulignent l'opportunité pour les fournisseurs combinant des fonctionnalités de guidage avancées, des écosystèmes de transducteurs et une intégration à l'imagerie d'entreprise, afin de répondre à la croissance ambulatoire, aux cycles d'achat des ASC et aux priorités de décarbonation hospitalière favorisant les modalités à faibles émissions.

Développements récents du secteur

- Juin 2026 : Philips a introduit le système d'échographie Alturion en Europe, mettant en avant des flux de travail alimentés par IA conçus pour les environnements cliniques à fort volume. Ce lancement signale une intensification de la concurrence autour des fonctionnalités de productivité qui réduisent la charge pour l'opérateur et standardisent les mesures, particulièrement pertinent pour les hôpitaux et les parcours de diagnostic communautaires confrontés à des contraintes de main-d'œuvre.

- Octobre 2025 : GE HealthCare a introduit les systèmes Voluson Performance 18 et 16, ajoutant une automatisation par IA visant à améliorer la productivité en santé des femmes. Cette mise à jour renforce la position de GE HealthCare dans les environnements de gynécologie-obstétrique à fort volume, où le dépistage prénatal guidé par protocole augmente la demande pour une acquisition et un rapport plus rapides et reproductibles.

- Septembre 2024 : Butterfly Network a obtenu le marquage CE pour la sonde échographique portable iQ3, augmentant la capacité de traitement par rapport aux générations précédentes. Le marquage CE favorise un déploiement européen plus large de l'échographie portable à moindre coût dans les soins primaires, les interventions d'urgence et les modèles de soins à domicile qui s'étendent au-delà des services de radiologie traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les systèmes et plateformes d'échographie vendus et utilisés en Europe pour l'imagerie diagnostique et les procédures thérapeutiques, y compris les fonctionnalités logicielles livrées dans le cadre du système.

Exclusions du champ d'étude : Nous excluons les contrats de service, l'installation, la formation, ainsi que les consommables autonomes qui ne sont pas facturés dans le cadre de la vente du dispositif d'échographie.

Aperçu de la segmentation

- Par application

- Radiologie et imagerie générale

- Obstétrique et gynécologie

- Cardiologie

- Urgences et soins intensifs

- Musculo-squelettique

- Anesthésiologie

- Autres applications

- Par technologie

- Imagerie à ultrasons 2D

- Imagerie à ultrasons 3D et 4D

- Imagerie Doppler

- Ultrasons focalisés de haute intensité (HIFU)

- Élastographie

- Échographie de contraste (CEUS)

- Par portabilité des appareils

- Sur chariot / trolley

- Portable compact

- Portatif / sans fil

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres chirurgicaux ambulatoires

- Cadres de soins à domicile

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, constituer le panel de pays et cartographier les indicateurs de demande qui influencent généralement les achats d'échographie en Europe. Nous avons référencé des sources publiques telles que les séries de dépenses de santé d'Eurostat, les publications de la Commission européenne et des ministères de la santé nationaux, les statistiques sanitaires de l'OMS et de l'OCDE, ainsi que des revues cliniques évaluées par des pairs couvrant l'utilisation de l'échographie et l'évolution des procédures.

Pour ancrer le volet commercial, nous avons examiné les rapports annuels des fabricants, les présentations aux investisseurs, la documentation produit et des communiqués de presse fiables évoquant les nouveaux lancements et les cycles de remplacement. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et la veille informationnelle, ainsi qu'une base de données de brevets pour suivre l'évolution des fonctionnalités susceptible d'influencer le prix de vente moyen (PVM). Les sources documentaires listées ici sont uniquement illustratives, et d'autres documents publics ont également été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des fourchettes de prix, du calendrier de remplacement et des schémas d'adoption au niveau national pour les systèmes portables et sur chariot, car ceux-ci peuvent rapidement modifier la répartition des revenus. Nous nous sommes entretenus avec des fabricants, des distributeurs, des équipes d'achat hospitalières, des utilisateurs en radiologie et cardiologie, ainsi que des exploitants de centres de diagnostic à travers les principaux pays européens et le Reste de l'Europe, puis avons utilisé des questions de suivi pour combler les lacunes identifiées dans les données documentaires.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants (CXO) : 22 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 22 % | Managers : 42 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante, où les signaux d'activité sanitaire et de capacité d'imagerie par pays ont été utilisés pour reconstituer le bassin de demande adressable, ensuite converti en revenus des dispositifs à l'aide d'échelles de PVM réalistes. Pour garantir la fiabilité des totaux, le résultat a été recoupé avec des approximations ascendantes sélectives, telles que des volumes d'unités échantillonnés par classe de portabilité multipliés par les fourchettes de prix observées, suivies de vérifications auprès des canaux de distribution.

Les intrants suivis (à titre illustratif) comprenaient le cycle de renouvellement du parc installé pour les systèmes sur chariot, la pénétration des unités portables compactes et de poche dans les contextes de soins au point d'intervention, les changements dans la répartition des procédures en cardiologie et gynécologie-obstétrique, l'intensité des appels d'offres dans les hôpitaux publics, et le rythme des mises à niveau fonctionnelles telles que le Doppler, l'élastographie et les capacités 3D ou 4D, qui augmentent généralement le PVM. Les prévisions se sont appuyées sur une analyse de scénarios, car le calendrier des achats peut varier selon les cycles budgétaires, avec des hypothèses testées à l'épreuve des retours primaires sur les évolutions de prix et les reports de remplacement attendus.

Lorsque les signaux ascendants manquaient pour les petits pays, les lacunes ont été traitées en utilisant des ratios de pays comparables et en ajustant selon les différences connues de dépenses de santé et de densité de prestataires, puis en examinant l'impact sur le modèle afin qu'il ne réagisse pas de manière excessive à un seul indicateur de substitution.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à travers plusieurs vérifications, notamment les totaux par pays comparés aux signaux historiques d'importation et d'achat, les unités implicites comparées au comportement de remplacement habituel, et les fourchettes de PVM comparées au positionnement des produits les plus récents. Tout écart important déclenchait une seconde analyse au cours de laquelle les hypothèses étaient réexaminées, et les répondants aux entretiens étaient recontactés si l'écart ne pouvait être expliqué par la composition ou le calendrier.

Avant validation finale, le modèle et ses intrants sont examinés par étapes par les analystes afin d'éliminer les erreurs de calcul et les incohérences logiques entre pays. Le rapport est actualisé annuellement, et si des événements majeurs surviennent en matière de tarification, de réglementation ou de dépenses hospitalières, des mises à jour intermédiaires sont effectuées. Juste avant la livraison, une dernière actualisation est réalisée afin que les chiffres correspondent au calendrier monétaire le plus récent et aux signaux de marché disponibles.

Comparaison de la taille du marché européen des dispositifs d'échographie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'échographie en Europe diffèrent souvent, même lorsque la tendance de croissance semble similaire, car les choix de périmètre et de calendrier derrière les chiffres ne sont pas les mêmes. Les différences proviennent généralement de ce qui est comptabilisé comme vente de dispositif par rapport aux revenus adjacents, des pays inclus dans l'Europe, et de la manière dont les évolutions de prix sont reportées dans les prévisions.

Dans cette étude, l'écart est également influencé par le rythme d'actualisation et le calendrier monétaire, car les appels d'offres hospitaliers et les évolutions de PVM des systèmes portables peuvent modifier les revenus annuels lors de la conversion et de la mise à jour, une étape de contrôle appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,72 milliards USD (2024) | Utilise une année de référence antérieure et un horizon plus court, et sépare les revenus diagnostiques des revenus thérapeutiques d'une manière qui peut réduire le total des dispositifs lorsque les mises à niveau de plateformes groupées sont traitées comme des éléments non-dispositifs. |

| Éditeur sectoriel B | 2,62 milliards USD (2026) | S'appuie davantage sur une progression de prix fixe et des listes de pays plus larges, ce qui peut sous-estimer la hausse du PVM liée aux systèmes riches en fonctionnalités en Europe occidentale et peut atténuer les pics liés aux appels d'offres. |

Dans l'ensemble, la comparaison montre que le choix de l'année, la couverture de l'Europe et la manière dont le PVM est mis à jour expliquent la majeure partie de l'écart. En maintenant une définition claire du périmètre des dispositifs, en vérifiant le réalisme des unités et des prix par des entretiens, et en examinant les valeurs aberrantes pays par pays, le chiffre final reste traçable jusqu'à des intrants pratiques et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs à ultrasons en Europe ?

Le marché est évalué à 3,14 milliards USD en 2026 et devrait atteindre 4,06 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide en Europe ?

L'obstétrique et la gynécologie affichent la croissance la plus rapide avec un CAGR de 7,48 % en raison du dépistage prénatal obligatoire dans de nombreux pays.

Pourquoi les unités portables compactes gagnent-elles en popularité ?

Elles combinent des prix d'achat plus bas avec la mobilité, convenant aux ASC, aux pôles de diagnostic communautaires et aux services d'urgence qui ont besoin d'une imagerie au point de soins.

Quel pays devrait enregistrer le taux de croissance le plus élevé ?

L'Espagne devrait atteindre un CAGR de 8,58 % grâce à d'importants investissements publics dans de nouveaux centres d'imagerie ambulatoires.

Comment les objectifs de décarbonation des hôpitaux influencent-ils les achats ?

Les faibles émissions sur le cycle de vie des ultrasons en font une modalité privilégiée, alors que les hôpitaux remplacent les scanners de tomodensitométrie et d'IRM à forte consommation d'énergie pour atteindre leurs objectifs d'émissions nettes nulles.

Dernière mise à jour de la page le: