Taille et part du marché des finances islamiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.81 Milliards de dollars |

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 9.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finances islamiques au Royaume-Uni par Mordor Intelligence

La taille du marché des finances islamiques au Royaume-Uni devrait passer de 7,81 milliards USD en 2025 à 8,06 milliards USD en 2026 et est prévue pour atteindre 9,42 milliards USD d'ici 2031 à un TCAC de 3,19 % sur la période 2026-2031. Le profil de croissance témoigne d'un glissement progressif d'un positionnement de niche vers une acceptation grand public, à mesure que les produits conformes à la charia gagnent en popularité auprès des investisseurs confessionnels et éthiques. Les réformes fiscales gouvernementales ayant supprimé le problème de double imposition dans les hypothèques islamiques, conjuguées à la facilité de liquidité alternative de la Banque d'Angleterre, ont réduit les frictions structurelles et attiré de nouveaux capitaux institutionnels. L'expansion démographique soutenue de la population musulmane au Royaume-Uni sous-tend les entrées de dépôts, tandis que l'essor des plateformes exclusivement numériques élargit l'accès au-delà des corridors financiers traditionnels de Londres. L'élan dans l'émission de sukuk verts élargit encore davantage la base d'investisseurs à mesure que les mandats ESG convergent avec les exigences de la charia.

Principaux enseignements du rapport

- Par secteur financier, la banque islamique détenait 64,82 % de la part de marché des finances islamiques au Royaume-Uni en 2025, tandis que le sukuk devrait enregistrer le TCAC le plus rapide à 4,66 % jusqu'en 2031.

- Par type de client, le segment des particuliers représentait 54,10 % de la taille du marché des finances islamiques au Royaume-Uni en 2025 et croît à un TCAC de 3,86 % jusqu'en 2031.

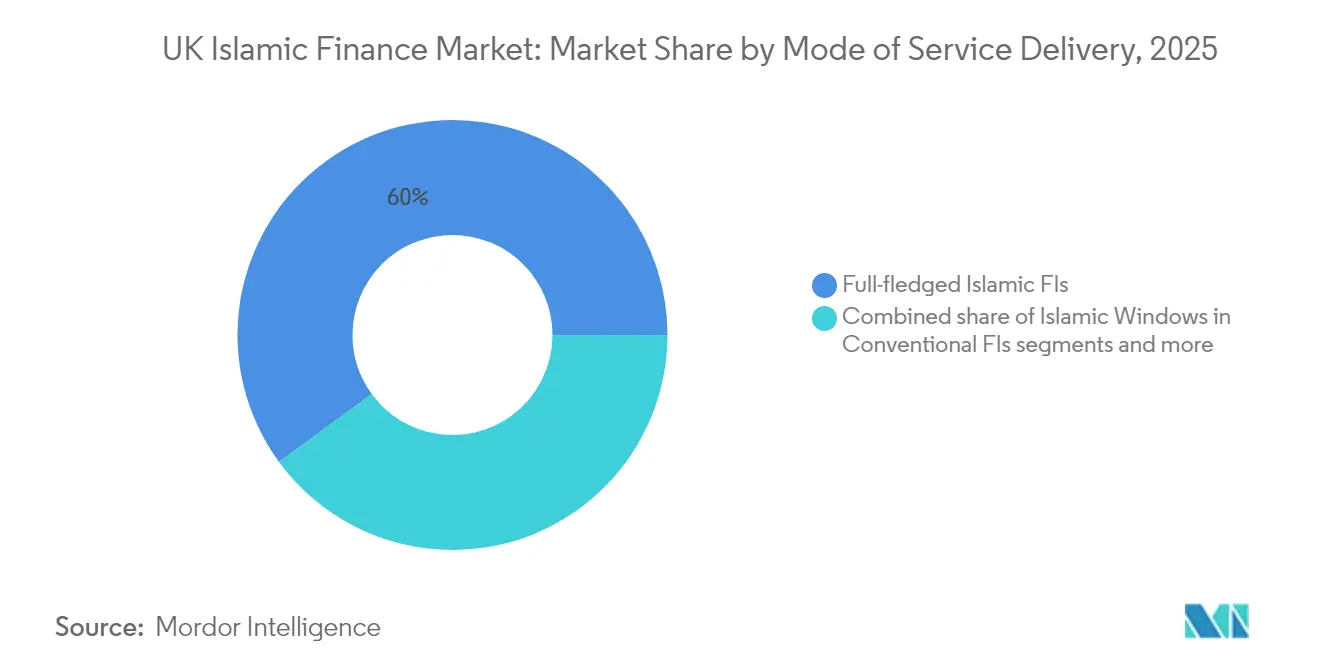

- Par mode de prestation de services, les institutions financières islamiques à part entière commandaient 60,05 % de la part de revenus en 2025, tandis que les plateformes exclusivement numériques et fintech devraient se développer à un TCAC de 4,78 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des finances islamiques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mesures de parité fiscale et réglementaire gouvernementale | +0.8% | National (Royaume-Uni) | Moyen terme (2 à 4 ans) |

| Croissance de la population musulmane nationale et demande | +0.6% | National (Royaume-Uni), concentré à Londres, Birmingham, Manchester | Long terme (≥ 4 ans) |

| Rôle du Royaume-Uni en tant que pôle occidental des finances islamiques | +0.5% | Mondial, avec le Royaume-Uni comme principal bénéficiaire | Long terme (≥ 4 ans) |

| Fintech islamique démocratisant la distribution | +0.7% | National (Royaume-Uni), avec un potentiel d'expansion internationale | Court terme (≤ 2 ans) |

| Attraction ESG/sukuk vert auprès des investisseurs éthiques | +0.4% | Mondial, avec le Royaume-Uni comme principal centre d'émission | Moyen terme (2 à 4 ans) |

| Réformes CGT/ATED débloquant le financement immobilier | +0.3% | National (Royaume-Uni), notamment sur les marchés immobiliers de haute valeur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mesures de parité fiscale et réglementaire gouvernementale

Les dispositions de neutralité fiscale ont éliminé la double imposition qui plaçait auparavant les hypothèques islamiques dans une position tarifaire désavantageuse par rapport à leurs équivalents conventionnels[1]Norton Rose Fulbright, "Finance islamique : Mise à jour des développements fiscaux 2025," nortonrosefulbright.com. . La facilité de liquidité alternative de la Banque d'Angleterre fournit un instrument conforme à la charia qui satisfait aux règles relatives aux actifs liquides de haute qualité (HQLA), offrant aux banques islamiques une flexibilité de bilan autrement indisponible via les bons du Trésor portant intérêt. Ces réformes signalent collectivement un soutien politique crédible à long terme et confèrent de la valeur aux émetteurs étrangers dans le choix des places de cotation pour les sukuk. Le Royaume-Uni consolide ainsi sa position de seule juridiction occidentale offrant un cadre réglementaire pleinement articulé pour la banque conforme à la charia. Les acteurs du marché anticipent en conséquence un flux régulier de nouveaux lancements de produits ciblant les segments de détail et de gros.

Fintech islamique démocratisant la distribution

Les plateformes fintech suppriment les barrières géographiques en offrant des produits conformes à la charia via des canaux mobiles, atteignant les consommateurs en dehors des principaux pôles urbains musulmans. Le fonds de retraite professionnel halal de Wahed Invest démontre comment une architecture numérique à faible coût peut résoudre des points de douleur non desservis tout en respectant les normes de gouvernance de la charia. La réduction des frais d'exploitation permet une tarification compétitive qui attire les épargnants éthiques non musulmans, élargissant la base totale adressable pour le marché des finances islamiques au Royaume-Uni. Les bacs à sable réglementaires administrés par l'Autorité de conduite financière (FCA) raccourcissent les cycles de développement des produits et assurent un retour précoce sur la conformité. Il en résulte un écosystème où les entrants agiles peuvent se développer rapidement, exerçant une pression sur les banques en place pour qu'elles reconfigurent leurs propositions numériques.

Rôle du Royaume-Uni en tant que pôle occidental des finances islamiques

Londres accueille plus de cotations de sukuk que toute autre juridiction non majoritairement musulmane, tirant parti d'une expertise juridique approfondie et d'une infrastructure de compensation éprouvée[2]LSEG, "Cotations de sukuk à la Bourse de Londres 2025," lseg.com.. L'adaptabilité du droit anglais permet à des structures de charia complexes de coexister avec des recours contractuels conventionnels, réduisant le risque d'exécution transfrontalière pour les émetteurs mondiaux. Les pôles de services professionnels — juridiques, comptables et de notation — se spécialisent dans les transactions islamiques, réduisant les coûts d'exécution grâce aux effets de réseau. Le chevauchement horaire de la ville avec la région MENA et l'Asie offre des avantages d'exécution que les centres européens alternatifs peinent à reproduire. Ces facteurs combinés ancrent le marché des finances islamiques au Royaume-Uni comme la passerelle occidentale privilégiée pour les capitaux internationaux en quête de structures conformes.

Attraction ESG/sukuk vert auprès des investisseurs éthiques

Les principes des sukuk excluent déjà l'alcool, les jeux d'argent et les services financiers conventionnels, s'alignant naturellement sur les filtres ESG qui interdisent l'exposition aux secteurs nuisibles[3]Fitch Ratings, "Perspectives des banques islamiques EMEA 2025," fitchratings.com.. La taxonomie de la finance durable du gouvernement du Royaume-Uni valide en outre les structures adossées à des actifs privilégiées dans les instruments islamiques, renforçant la confiance des investisseurs dans les résultats environnementaux et sociaux. Les opérations de sukuk vert exécutées à Londres bénéficient d'une sursouscription émanant à la fois de mandats islamiques et conventionnels, démontrant un attrait transversal. À mesure que les investisseurs institutionnels renforcent leurs engagements zéro émission nette, la demande d'alternatives de revenus fixes conformes s'intensifie, ouvrant de nouveaux corridors de croissance pour le marché des finances islamiques au Royaume-Uni. Les émetteurs bénéficient d'un accès à une base de financement diversifiée qui confère des avantages en termes de réputation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des bilans sous-dimensionnés limitent la rentabilité | -0.4% | National (Royaume-Uni), affectant les petites banques islamiques | Moyen terme (2 à 4 ans) |

| Rareté des outils HQLA conformes à la charia | -0.3% | National (Royaume-Uni), avec des implications mondiales | Long terme (≥ 4 ans) |

| Fragmentation des normes de charia et du vivier de spécialistes | -0.2% | Mondial, affectant les opérations au Royaume-Uni | Long terme (≥ 4 ans) |

| Friction dans l'exécution juridique des hypothèques DSOA | -0.1% | National (Royaume-Uni), notamment dans la résolution des litiges | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des bilans sous-dimensionnés limitent la rentabilité

La plupart des banques islamiques dédiées au Royaume-Uni opèrent avec un total d'actifs inférieur à 5 milliards USD, un niveau qui contraindre les économies d'échelle par rapport aux prêteurs universels. Des bases de capital réduites augmentent le coût unitaire de la conformité réglementaire, notamment dans le cadre des régimes Bâle III et des responsables seniors. Le retrait de HSBC de la proposition Amanah au Royaume-Uni illustre la difficulté d'atteindre des rendements durables lorsque la densité de clientèle reste faible. Les institutions de plus petite taille répondent en se concentrant sur des niches spécialisées telles que le financement-relais immobilier, mais une telle concentration élève le risque de portefeuille. Sans consolidation ni injections de nouveaux capitaux propres, les vents contraires à la rentabilité limiteront le potentiel de croissance du marché des finances islamiques au Royaume-Uni.

Rareté des outils HQLA conformes à la charia

Malgré la facilité de liquidité alternative, l'offre globale de sukuk éligibles et d'instruments de murabaha sur matières premières reste en deçà de la demande, notamment lors d'événements de stress. Un inventaire limité hausse les écarts entre cours acheteur et vendeur et contraint les banques à maintenir des réserves de liquidités plus élevées, érodant le potentiel de marge. Le déséquilibre s'accentue à mesure que la taille du bilan augmente, décourageant une expansion agressive. Le développement de sukuk souverains britanniques soulagerait la pression, mais la cadence d'émission reste imprévisible. Jusqu'à ce que la profondeur s'améliore, les contraintes de trésorerie tempèrent les perspectives de croissance des banques islamiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur financier : La domination bancaire face à la disruption par les sukuk

La banque islamique représentait 64,82 % du chiffre d'affaires 2025, ancrant le marché des finances islamiques au Royaume-Uni par la mobilisation des dépôts et le financement de détail. Cependant, le TCAC de 4,66 % du sukuk illustre un pivot des investisseurs vers des actifs à revenu fixe structurés selon les règles de la charia, tirant parti des processus de cotation efficaces de la Bourse de Londres. La taille du marché des finances islamiques au Royaume-Uni pour les sukuk devrait s'élargir à mesure que des émetteurs tels qu'Al Rajhi Bank et Khazanah Nasional exploitent Londres pour des opérations de référence. Les avantages de liquidité se répercutent également sur les banques qui détiennent des sukuk en réserves secondaires, renforçant une boucle vertueuse des marchés de capitaux.

Bien que la banque conserve une masse critique, les revenus de commissions provenant du conseil en marchés de capitaux et de la conservation des sukuk augmentent les proportions de revenus hors intérêts. Le takaful reste embryonnaire mais gagne du terrain grâce aux polices immobilières et automobiles, une évolution encouragée par les régulateurs qui clarifient les calculs de marges de solvabilité pour les assureurs conformes à la charia. Des acteurs spécialisés tels que Cobalt Underwriting illustrent comment la focalisation sur une niche peut compléter la banque à service complet, approfondissant la maturité de l'écosystème. À mesure que la profondeur des sukuk s'élargit, la transparence des prix améliore l'efficacité du marché et accroît la pression concurrentielle sur les banques pour rationaliser leurs bases de coûts.

Par type de client : Le segment des particuliers fait évoluer le marché

Les clients particuliers ont fourni 54,10 % des actifs de 2025, reflétant la croissance démographique et une innovation réussie en matière de produits dans les fonds de pension et l'épargne éthique. La part de marché des finances islamiques au Royaume-Uni détenue par les particuliers devrait progresser à mesure que la parité tarifaire dans les hypothèques et l'intégration numérique réduisent les frictions. Les interfaces fintech permettent des produits de micro-investissement qui séduisent les musulmans de la génération Z, une cohorte auparavant sous-desservie en raison des seuils de solde minimum.

Les clients institutionnels dominent toujours les grandes émissions syndiquées de sukuk et les financements de projets immobiliers, fournissant l'échelle qui souscrit la crédibilité du marché. Pourtant, le TCAC plus rapide de 3,86 % des actifs de détail indique une redistribution des moteurs de croissance. Les trésoriers d'entreprise expérimentent également des outils de financement des créances à payer islamiques, mais ceux-ci restent des programmes pilotes. Dans l'ensemble, l'approfondissement du segment des particuliers sous-tend un élargissement régulier de la taille du marché des finances islamiques au Royaume-Uni tout en diversifiant le risque loin des expositions de gros conséquentes.

Par mode de prestation de services : La transformation numérique s'accélère

Les banques islamiques traditionnelles détenaient 60,05 % des transactions acheminées par les canaux agences ou centres d'appels en 2025, mais la cohorte exclusivement numérique est en passe d'atteindre un TCAC de 4,78 %, dépassant les moyennes sectorielles. De moindres dépenses d'exploitation permettent aux acteurs fintech de supprimer les frais de compte et d'offrir des taux compétitifs financés par des ratios coûts-revenus plus allégés. La taille du marché des finances islamiques au Royaume-Uni attribuable aux canaux en ligne devrait donc se développer plus rapidement que l'empreinte historique.

Les banques conventionnelles exploitant des guichets islamiques font face à des décisions stratégiques après le retrait de HSBC, pesant la complexité de la conformité face aux revenus marginaux. Parallèlement, les plateformes pair-à-pair apportent des structures spécifiques à des actifs telles que les micro-prêts de murabaha sur matières premières à des emprunteurs géographiquement dispersés, élargissant l'inclusion. La participation aux bacs à sable de la FCA favorise l'expérimentation sans compromettre la protection des consommateurs. À mesure que les API intègrent les données de la banque ouverte, l'expérience utilisateur gagne encore en attrait, renforçant la trajectoire ascendante de la distribution numérique au sein du marché des finances islamiques au Royaume-Uni.

Analyse géographique

Londres concentre la majeure partie de l'activité de finance islamique en raison de la densité de ses services financiers et des capacités de la Bourse de Londres en matière de sukuk, générant un volume de transactions qui consolide le marché des finances islamiques au Royaume-Uni comme le principal pôle charia en Europe. Les concentrations de population musulmane dans le Grand Londres, Birmingham et Manchester génèrent une demande naturelle de détail, tandis que les sièges sociaux dans la Cité cherchent des options de trésorerie conformes.

Le débordement régional est de plus en plus visible. Les plateformes numériques étendent leur portée à l'Écosse et à l'Irlande du Nord, des géographies historiquement sous-pénétrées en raison de réseaux d'agences clairsemés. L'adoption des fintech par les millennials accélère la croissance des actifs de détail en dehors des pôles métropolitains, diversifiant la contribution géographique à la taille du marché des finances islamiques au Royaume-Uni. La politique gouvernementale, y compris le financement d'entreprise décentralisé, soutient les PME islamiques régionales, reliant la finance conforme à la foi aux agendas plus larges de rééquilibrage territorial.

Sur le plan international, le fuseau horaire de Londres, à cheval entre l'Asie et les États-Unis, la positionne pour des mandats de chef de file sur des programmes mondiaux de sukuk. Bien que Dubaï et Kuala Lumpur offrent des places alternatives, les émetteurs privilégient toujours le droit anglais pour les projets transfrontaliers à haute valeur. Par conséquent, les flux entrants atténuent les frictions commerciales liées au Brexit, maintenant l'émission de sukuk en devises étrangères à un niveau soutenu sur le marché des finances islamiques au Royaume-Uni.

Paysage réglementaire

La finance islamique au Royaume-Uni fonctionne dans un cadre laïc, fondé sur l'activité. Les prestataires conformes à la charia sont régulés sur la même base que les institutions conventionnelles, selon la position politique de longue date « pas d'obstacles, mais pas de faveurs particulières ». La supervision de la conduite relève de la Financial Conduct Authority (FCA), tandis que la surveillance prudentielle est menée par la Prudential Regulation Authority (PRA), de sorte que les banques islamiques, les guichets islamiques et les sociétés d'investissement doivent respecter les mêmes normes d'agrément, de capital, de protection des consommateurs et de lutte contre la criminalité financière que leurs homologues.

Un facilitateur clé propre au Royaume-Uni est l'Alternative Liquidity Facility (ALF) de la Bank of England, qui soutient la gestion de liquidité conforme à la charia. Elle permet aux banques islamiques éligibles de satisfaire aux exigences prudentielles de liquidité sans recourir à des instruments porteurs d'intérêts. Sur le plan législatif et fiscal, le Royaume-Uni a utilisé le cadre du « financement alternatif » pour réduire les frictions structurelles, notamment la reconnaissance et le traitement des Alternative Finance Investment Bonds (AFIB) tels que les sukuk, soutenus par les modifications apportées dans le cadre du Finance Act 2018. Plus récemment, des amendements au projet de loi de finances (2024-2025) ont ciblé les questions fiscales liées à l'utilisation du financement alternatif pour lever des capitaux sur des actifs existants, renforçant la parité pour les structures conformes à la charia utilisées dans le secteur bancaire et les marchés de capitaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la finance islamique au Royaume-Uni commence par la structuration des produits et la gouvernance (conseils de la charia, examen et audit de conformité à la charia, et documentation juridique selon le droit anglais). Elle se poursuit avec l'origination par des banques islamiques à part entière, des guichets islamiques de banques conventionnelles et des plateformes fintech qui distribuent des produits d'épargne, de financement immobilier, de financement d'entreprise et d'investissement. Le financement et l'intermédiation des risques reposent sur la mobilisation de dépôts, le financement de gros et l'émission sur les marchés de capitaux, la Bourse de Londres jouant un rôle clé pour les cotations de sukuk et les services associés tels que la cotation, la conservation, la compensation et l'accès des investisseurs.

Les services professionnels (cabinets d'avocats, comptables et conseillers) et les prestataires spécialisés d'assurance de conformité à la charia constituent des facilitateurs essentiels. La chaîne dépend également de l'infrastructure d'évaluation, de gestion et de services d'actifs, en particulier pour les portefeuilles britanniques adossés à l'immobilier. La gestion de la liquidité et du bilan reste un point de blocage, la rareté des HQLA conformes à la charia accentuant le recours à des outils tels que l'ALF de la Bank of England et renforçant le rôle du marché secondaire des sukuk. La distribution devient de plus en plus multicanale, avec un onboarding numérique et des partenariats reliant l'acquisition de clients à des bilans réglementés, tandis que les changements de parité fiscale dans le cadre du financement alternatif britannique réduisent les frictions d'exécution sur les prêts hypothécaires, les fonds et les structures de sukuk.

Paysage concurrentiel

La rivalité sur le marché est modérée. Al Rayan Bank est en tête des dépôts de détail, s'appuyant sur son envergure dans le financement immobilier et l'épargne. Gatehouse Bank se taille une niche rentable dans le financement-relais immobilier et les développements de logements locatifs construits à cet effet, exploitant les différences d'appétit pour le risque qui découragent les banques universelles. BLME Holdings maintient son accent sur la gestion de patrimoine, au service des clients à valeur nette élevée via des structures de location sur mesure.

Les entrants fintech insufflent une énergie concurrentielle. Wahed Invest cible les épargnants millennials avec des ETF à actions fractionnées, tandis que Nomo Bank, alimentée par BLME, fournit une banque numérique transfrontalière aux clients du CCG. Ces challengers déploient des cœurs natifs du cloud, atteignant des ratios coûts-revenus inférieurs à 40 % que les banques traditionnelles peinent à égaler. Les acteurs en place répondent en numérisant les flux de travail hérités et en s'associant à des entreprises de technologie réglementaire pour automatiser le filtrage de la charia.

Les discussions sur la consolidation refont surface périodiquement, propulsées par des économies de bilan sous-dimensionnées. Pourtant, des missions actionnariales divergentes et des pratiques variées de gouvernance de la charia compliquent les fusions. Les collaborations stratégiques — telles que les fintech islamiques qui sous-traitent les services administratifs à des banques établies en marque blanche — offrent une solution intermédiaire. La supervision de la FCA préserve la parité concurrentielle, décourageant les comportements de capture de rente tout en permettant la différenciation des produits au sein du marché des finances islamiques au Royaume-Uni.

Leaders du secteur des finances islamiques au Royaume-Uni

Gatehouse Bank

Al Rayan Bank

QIB UK

BLME

HSBC Amanah UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Pour le marché britannique de la finance islamique, une opportunité claire réside dans l'élargissement de l'offre et de l'utilisabilité des actifs liquides conformes à la charia et des instruments libellés en livres sterling pour les bilans réglementés au Royaume-Uni. L'Alternative Liquidity Facility de la Bank of England répond en partie à cette contrainte, mais ne l'élimine pas. Les signaux politiques concernant les émissions souveraines restent également pertinents pour cet ensemble d'opportunités : en 2026, la secrétaire en chef adjointe du Trésor de Sa Majesté, Lucy Rigby, a publiquement déclaré que les discussions sur un potentiel troisième sukuk souverain britannique avaient atteint un stade avancé, en lien direct avec les besoins liés aux références de marché, aux outils de liquidité et au positionnement international.

Du côté de la gestion d'actifs et des investissements alternatifs, l'ensemble d'opportunités s'élargit grâce à de nouveaux véhicules réglementés et à des structures de financement spécialisées qui ajoutent une diversité de produits au-delà de la banque de détail traditionnelle. En 2026, Channel Capital Advisors LLP a annoncé une première clôture pour le fonds Corniche Sharia, en tant que fonds d'investissement alternatif réglementé par la FCA. Parallèlement, Offa a finalisé une levée de fonds de roulement libellée en GBP à l'aide d'une structure de sukuk et de bons de souscription cotée sur The International Stock Exchange (Guernesey). Ensemble, ces initiatives soutiennent un pipeline plus large pour les fonds conformes à la charia et les expositions aux marchés privés, et complètent les travaux en cours sur la parité fiscale dans le financement alternatif, notamment les modifications du projet de loi de finances 2024-2025, qui réduisent les frictions structurelles liées à la levée de capitaux à l'aide de structures conformes à la charia.

Développements récents du secteur

- Juillet 2026 : Offa a finalisé une levée de fonds de roulement de 6,5 millions de GBP à l'aide d'une structure de sukuk et de bons de souscription cotée sur The International Stock Exchange (Guernesey). La transaction a élargi les voies de financement pour les prêteurs spécialisés conformes à la charia axés sur le Royaume-Uni et a démontré l'utilisation de structures de type marchés de capitaux pour soutenir des bilans non bancaires.

- Mai 2026 : Gatehouse Bank a augmenté les ratios financement/revenu de ses produits Home Purchase Plan, permettant un financement immobilier résidentiel jusqu'à six fois le revenu brut pour les clients en Angleterre et au Pays de Galles. Ce changement a élargi la demande adressable dans le financement immobilier conforme à la charia et a intensifié la pression concurrentielle sur la conception des produits et les indicateurs d'accessibilité financière dans les offres de détail islamiques.

- Mai 2025 : Masraf Al Rayan (Al Rayan Bank) a annoncé l'émission d'un sukuk senior non garanti Reg S de 500 millions USD sur 5 ans. Cette opération a renforcé la profondeur du marché des sukuk et fournit un point de référence pour l'activité de finance islamique liée au Royaume-Uni, connectée aux bilans internationaux et à l'intermédiation des marchés de capitaux de Londres.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché britannique de la finance islamique est défini comme la valeur des produits et services financiers conformes à la charia fournis au Royaume-Uni dans les domaines bancaire, des marchés de capitaux et des activités financières islamiques connexes, comptabilisée lorsque la structure contractuelle sous-jacente est conforme à la charia et génératrice de revenus.

Exclusions du périmètre : les produits financiers purement conventionnels, les prêts communautaires informels et les actifs islamiques comptabilisés hors du Royaume-Uni et uniquement commercialisés au Royaume-Uni sont exclus.

Aperçu de la segmentation

- Par secteur financier

- Banque islamique

- Assurance islamique (takaful)

- Obligations islamiques (sukuk)

- Fonds islamiques

- Autres institutions financières islamiques (OIFI)

- Par type de client

- Entreprise

- Particulier

- Par mode de prestation de services

- Institutions financières islamiques à part entière

- Guichets islamiques dans les institutions financières conventionnelles

- Plateformes exclusivement numériques / fintech

- Plateformes alternatives (financement participatif, pair-à-pair)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par le cadrage du périmètre du marché britannique à l'aide de sources publiques et non payantes, telles que les publications statistiques de la Bank of England, les publications gouvernementales britanniques du HM Treasury et de l'Office for National Statistics, ainsi que les mises à jour réglementaires et de marché de la FCA. Nous avons également utilisé des documents de référence provenant d'organismes professionnels et de bourses, tels que le contenu de la Bourse de Londres sur les cotations de sukuk, et des notes d'associations sectorielles décrivant les structures de produits en termes simples.

Pour transformer ces éléments en modèle exploitable, nous avons examiné des rapports annuels, des informations réglementaires, des présentations aux investisseurs et une couverture médiatique fiable afin de saisir les évolutions des lancements de produits et des tendances de bilan. Les abonnements payants n'ont été utilisés que lorsqu'ils apportaient une structure supplémentaire, principalement pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, ainsi que des vérifications sélectives de bases de données de brevets pour repérer les thématiques d'innovation produit. Les sources citées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès d'acteurs du marché dans les domaines de la banque islamique, de la structuration de sukuk et de fonds, des activités liées au takaful et des partenaires de distribution, afin de tester les hypothèses par rapport à la manière dont les produits sont réellement comptabilisés et tarifés au Royaume-Uni. Nous avons également échangé avec des conseillers et des observateurs du secteur pour trianguler les moteurs de la demande, le rythme des nouvelles émissions et la manière dont les guichets islamiques sont comptabilisés par rapport aux institutions entièrement islamiques, ce qui nous a aidés à combler les lacunes laissées par les rapports publics.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 14 % | Managers : 57 % |

Dimensionnement et prévisions du marché

Le dimensionnement a utilisé une approche descendante et ascendante, dans laquelle les bassins de demande au niveau britannique et l'activité financière réglementée ont d'abord été reconstitués, puis recoupés à l'aide de synthèses sélectives afin de maintenir des totaux réalistes. La construction descendante s'est appuyée sur des signaux de la finance islamique britannique pouvant être suivis dans le temps, tels que la croissance des actifs bancaires islamiques et la pénétration des produits, l'activité de cotation et d'émission de sukuk liée à Londres, et le rythme de lancement de produits d'investissement conformes à la charia.

Ces signaux macroéconomiques ont ensuite été corroborés par des approximations ascendantes utilisant une logique de prix et de volume échantillonnée, notamment les fourchettes de frais et de marges typiques, la répartition du mix produits entre banque, sukuk, fonds et activités liées au takaful, ainsi que les mouvements observés de bilan et d'AUM à partir des informations publiques. Lorsque les rapports d'entreprise étaient incomplets, les lacunes ont été comblées par un étalonnage entre pairs au sein du même type de produit et par l'application de fourchettes prudentes validées lors des échanges primaires.

Les prévisions reposent sur une analyse de scénarios s'appuyant sur la cohérence des tendances des principaux moteurs, principalement la demande attendue des clients de détail et institutionnels, le pipeline de sukuk et de financement conforme à la charia, ainsi que les conditions de taux d'intérêt et d'inflation influençant les volumes de financement et les marges. Les hypothèses ont été revues avec des praticiens afin que la vision prospective reste liée à ce qui est réalisable en matière de déploiement de produits et de capacité de souscription.

Validation des données et cycle de mise à jour

Les résultats ont été validés en triangulant le modèle par rapport à des signaux indépendants, puis en vérifiant les écarts d'une année sur l'autre ne correspondant pas à des événements réglementaires ou de marché connus. Lorsqu'un écart semblait important, les analystes ont revérifié les séries de données, réexaminé les hypothèses de conversion et de calendrier, et recontacté certains répondants pour confirmer si le changement provenait du périmètre, du lieu de comptabilisation ou d'une véritable évolution de l'activité.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes où la logique, les calculs et la cohérence du marché sont testés par un autre analyste. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants susceptibles de modifier les émissions, la disponibilité des produits ou la demande surviennent. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché britannique de la finance islamique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour la finance islamique britannique ne concordent souvent pas, car le marché peut être mesuré comme une activité et des revenus annuels, ou comme des actifs et des soldes totaux, et ces deux mesures n'évoluent pas de la même manière chaque année. Les différences proviennent également du fait qu'une source ne comptabilise que les institutions entièrement islamiques ou inclut également les guichets islamiques et les produits distribués numériquement.

Des éléments tels que les chiffres d'actifs de la finance islamique britannique rapportés, les signaux de cotation et d'émission de sukuk liés à Londres, et les évolutions annuelles visibles dans les informations financières constituent les vérifications qui permettent de maintenir l'estimation de Mordor Intelligence alignée sur le périmètre de marché basé sur la valeur utilisé dans ce rapport, plutôt que sur un décompte plus large des actifs en circulation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,81 milliards USD (2025) | |

| Rapport sectoriel A | 7,50 milliards USD (2024) | Utilise une année de référence différente et est présenté comme une estimation sectorielle large, avec une clarté limitée quant à l'inclusion cohérente des guichets islamiques, des fonds et des services facturés dans la valeur mesurée. |

| Indice financier mondial B | 42,60 milliards USD (2023) | Suit les actifs de la finance islamique au Royaume-Uni, ce qui constitue une mesure de stock pouvant inclure des soldes et des avoirs non équivalents à la valeur annuelle du marché, ce qui la place naturellement plus haut qu'une approche de dimensionnement basée sur la valeur. |

Le tableau montre que l'écart s'explique principalement par ce qui est mesuré (la valeur générée sur une année par rapport aux actifs en circulation), ainsi que par le calendrier de l'année de référence. En maintenant le périmètre lié à une activité clairement définie, conforme à la charia et comptabilisée au Royaume-Uni, puis en validant les hypothèses par des signaux publics et des vérifications primaires, le chiffre final reste transparent et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des finances islamiques au Royaume-Uni en 2026 ?

La taille du marché des finances islamiques au Royaume-Uni est de 8,06 milliards USD en 2026, avec une projection d'atteindre 9,42 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein du secteur ?

L'émission de sukuk croît à un TCAC de 4,66 % jusqu'en 2031, surpassant la banque, le takaful et les fonds.

Qu'est-ce qui stimule l'adoption des hypothèques islamiques par les particuliers ?

La suppression des coûts de double imposition, l'intégration numérique et la tarification compétitive ont stimulé la demande de détail.

Quelle est l'importance des plateformes fintech pour la croissance future ?

Les prestataires exclusivement numériques devraient croître à un TCAC de 4,78 %, les rendant essentiels à l'expansion de la distribution.

Pourquoi Londres est-elle privilégiée pour les cotations internationales de sukuk ?

Londres combine un cadre juridique flexible, une expertise approfondie en services professionnels et une couverture favorable des fuseaux horaires, le tout sous-tendu par une réglementation favorable.

Quelles sont les perspectives de rentabilité des banques islamiques ?

La rentabilité dépend de l'augmentation de l'échelle des bilans, de l'élargissement de l'offre de HQLA et de la numérisation des opérations pour réduire les ratios coûts-revenus.

Dernière mise à jour de la page le: