Taille et part du marché du néobanking au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

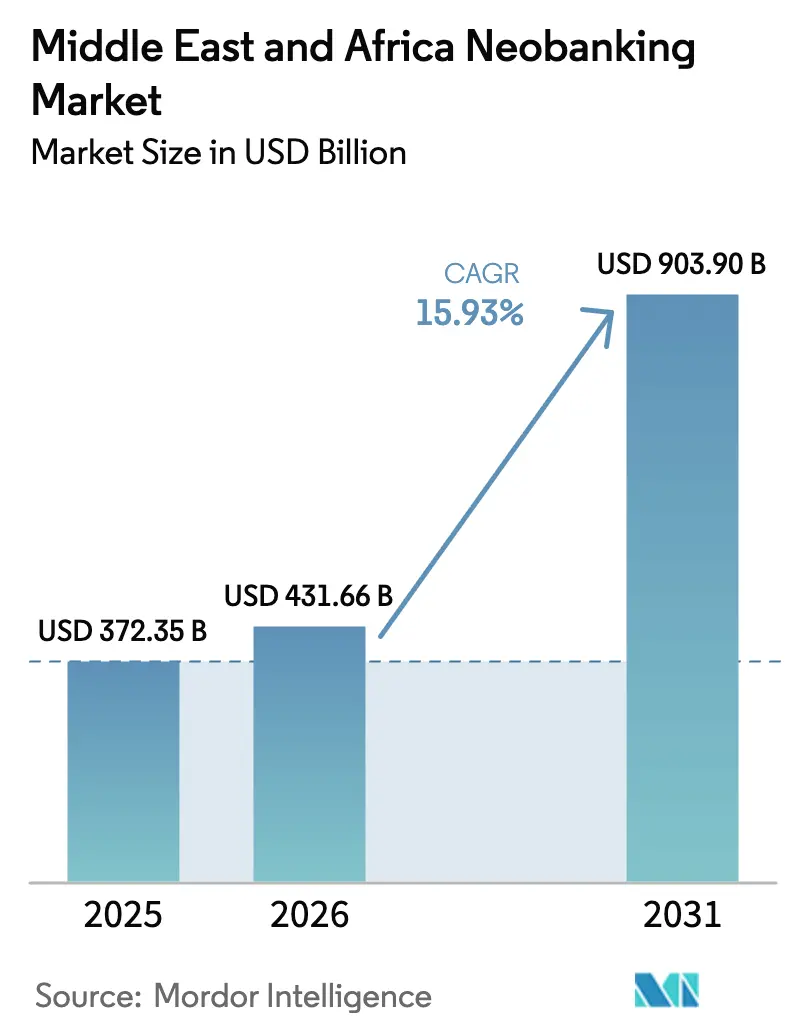

| Taille du marché de l'année de base (2025) | 372.35 Milliards de dollars |

| Taille du Marché (2026) | 431.66 Milliards de dollars |

| Taille du Marché (2031) | 903.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du néobanking au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du néobanking au Moyen-Orient et en Afrique en 2026 est estimée à 431,66 milliards USD, en croissance par rapport à la valeur de 2025 de 372,35 milliards USD, avec des projections pour 2031 s'établissant à 903,9 milliards USD, progressant à un TCAC de 15,93% sur la période 2026-2031. L'adoption rapide des smartphones, des réglementations favorables en matière de banque ouverte et des lacunes persistantes en matière d'inclusion financière sous-tendent la dynamique des services bancaires numériques dans la région[1]Banque européenne d'investissement, "Finance en Afrique – Débloquer l'investissement à l'ère de la transformation numérique et de la transition climatique," eib.org. . Les principaux opérateurs de télécommunications convertissent leurs portefeuilles de monnaie mobile en banques à service complet, tandis que les établissements en place accélèrent leurs migrations vers le cloud pour défendre leurs parts de marché. Les corridors de transferts d'argent transfrontaliers entre le Conseil de coopération du Golfe et l'Afrique subsaharienne créent des bassins de commissions lucratifs pour les canaux numériques à faible coût, et la conception de produits conformes à la charia élargit la demande adressable auprès des populations à majorité musulmane. Malgré ces vents favorables, les règles d'adéquation des fonds propres et les mandats en matière de cybersécurité alourdissent les coûts de conformité pour les nouveaux entrants indépendants.

Principaux enseignements du rapport

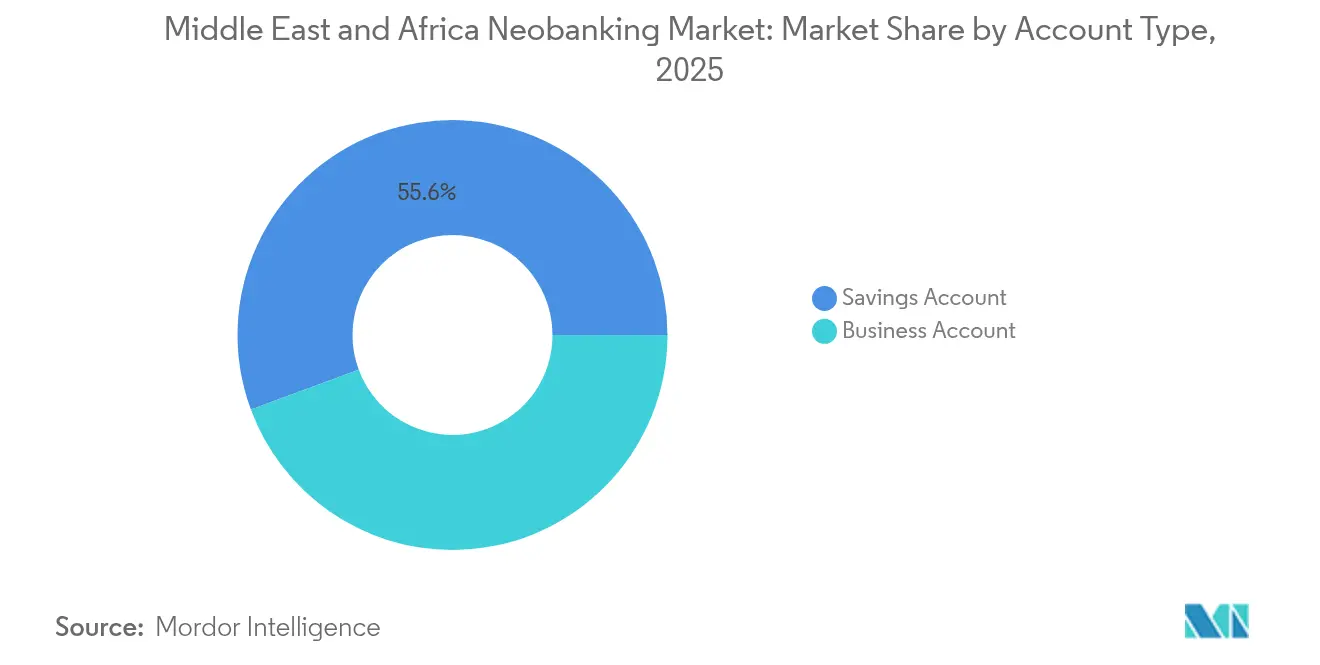

- Par type de compte, les comptes d'épargne ont dominé avec 55,64% de la part de marché du néobanking au Moyen-Orient et en Afrique en 2025, tandis que les comptes professionnels devraient se développer à un TCAC de 20,62% d'ici 2031.

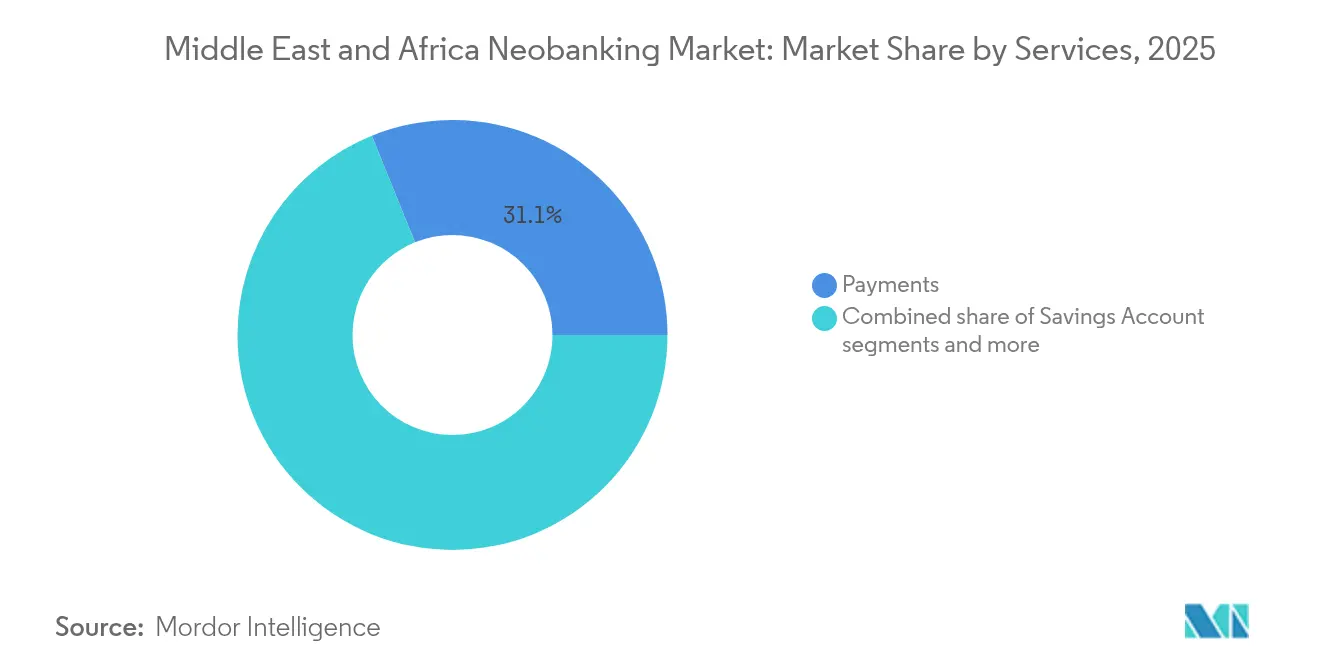

- Par services, les paiements ont contribué à hauteur de 31,12% de la taille du marché du néobanking au Moyen-Orient et en Afrique en 2025 ; les prêts ont enregistré la trajectoire la plus rapide avec un TCAC de 23,51% d'ici 2031.

- Par application, l'usage personnel a représenté 66,55% de la taille du marché du néobanking au Moyen-Orient et en Afrique en 2025, tandis que l'adoption par les entreprises croît à un TCAC de 18,74% entre 2026 et 2031.

- Par géographie, l'Arabie saoudite a représenté 34,84% de la valeur régionale en 2025 ; le Nigéria devrait afficher la croissance la plus soutenue avec un TCAC de 22,61% d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du néobanking au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration des smartphones dépassant les infrastructures bancaires traditionnelles | +6.0% | Mondial, avec l'impact le plus élevé en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Demande de comptes numériques en priorité par les populations non bancarisées et sous-bancarisées | +7.0% | Nigéria, Kenya, Ghana, avec des répercussions sur la région MENA | Long terme (≥ 4 ans) |

| Bacs à sable réglementaires et cadres de banque ouverte dans le CCG | +4.0% | Arabie saoudite, Émirats arabes unis, Bahreïn | Court terme (≤ 2 ans) |

| Propositions de fintech islamique conformes à la charia | +3.0% | Cœur du CCG, en expansion vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Les corridors de transferts d'argent transfrontaliers nécessitent des canaux numériques à faible coût | +5.0% | Corridors CCG-Afrique, marchés de la diaspora | Moyen terme (2-4 ans) |

| Écosystèmes de super-applications pilotés par les télécommunications regroupant des services financiers | +5.0% | Arabie saoudite, Afrique du Sud, Nigéria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration des smartphones dépasse les réseaux d'agences

Les connexions mobiles dépassent largement le nombre de comptes bancaires dans une grande partie de l'Afrique subsaharienne, permettant aux challengers numériques de contourner les coûteuses infrastructures physiques. La Banque européenne d'investissement a rapporté que l'usage de la monnaie mobile a capturé 74% des volumes de transactions mondiales en 2023, contre 59% en 2021, l'Afrique représentant la majorité. Orange MEA et Mastercard fourniront à 37 millions de détenteurs de portefeuilles des cartes de débit virtuelles d'ici 2025, validant les économies d'échelle[2]Fintech Finance News, "Orange Middle East and Africa et Mastercard s'associent pour numériser les paiements pour des millions de personnes en Afrique d'ici 2025," ffnews.com.. Les améliorations de l'accessibilité des appareils, la baisse des tarifs de données et les écosystèmes de super-applications regroupés par les opérateurs télécom renforcent la fréquence d'utilisation. À mesure que les régulateurs numérisent la vérification d'identité, les frictions lors de l'intégration continuent de diminuer. Collectivement, ces tendances augmentent les utilisateurs actifs quotidiens et les vitesses de transaction, ce qui se traduit directement par une hausse des revenus de commissions pour les néobanques.

Demande des segments non bancarisés et sous-bancarisés

Les niveaux d'exclusion financière supérieurs à 50% persistent dans plusieurs États africains. Le Kenya a réduit l'exclusion de 25% en 2013 à 11,6% en 2021 grâce à des portefeuilles mobiles avec KYC à niveaux, signalant des courbes de demande inexploitées. La banque centrale du Nigéria avait octroyé des licences à 153 fournisseurs de crédit numérique en septembre 2025, ayant collectivement décaissé 76,8 milliards KSh (594 millions USD) via des canaux mobiles. Les dépôts à niveaux, les nano-prêts et l'assurance intégrée élargissent le revenu sur la durée de vie par client tout en renforçant les mandats d'inclusion. Les institutions de financement du développement canalisent des capitaux concessionnels vers des plateformes ciblant les femmes et les jeunes, intensifiant encore davantage la dynamique. Par conséquent, les volumes adressables pour les produits d'épargne et de microcrédit devraient croître plus vite que le PIB.

Bacs à sable réglementaires du CCG et règles de banque ouverte

Les économies du Conseil de coopération du Golfe ont mis en place des cadres d'innovation réglementaire complets qui réduisent systématiquement les barrières à l'entrée sur le marché du néobanking et à l'interopérabilité. La Banque centrale d'Arabie saoudite (SAMA) a approuvé l'intégration de Google Pay en 2024 tout en faisant progresser la réglementation des services d'initiation de paiement, complétant la réglementation de la finance ouverte de la Banque centrale des Émirats arabes unis permettant aux tiers d'accéder aux données financières des clients avec leur consentement explicite. Le bac à sable réglementaire du Bahreïn a attiré des acteurs internationaux, dont les opérations moyen-orientales de Fidor Bank, tandis que la Banque nationale du Qatar est devenue la première institution du CCG à lancer l'acceptation d'un portefeuille numérique unifié via le service Hosted Checkout de Mastercard Gateway en août 2025. Ces cadres sont conformes aux normes ISO/IEC 27001:2022 et SOC 2 de type 2, garantissant que les exigences en matière de cybersécurité s'alignent sur les meilleures pratiques internationales.

Propositions de finance numérique conformes à la charia

Les principes bancaires islamiques créent des opportunités de produits différenciés pour les néobanques au service des populations à majorité musulmane dans la région MENA et dans certaines parties de l'Afrique subsaharienne. La plateforme meem de Gulf International Bank fonctionne comme la première néobanque conforme à la charia de la région, tandis que les propositions de banque islamique numérique intègrent de plus en plus des formules de partage des bénéfices et des structures de financement adossées à des actifs que les banques traditionnelles trouvent complexes à opérationnaliser à grande échelle. L'influence réglementaire des conseils de supervision charia s'étend à la conception de produits bancaires numériques, obligeant les néobanques à démontrer leur conformité aux principes de la finance islamique à travers des structures de frais transparentes et des véhicules d'investissement licites évitant les transactions basées sur les intérêts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences strictes de capitalisation et de licence en matière de cybersécurité | -6.0% | Mondial, affectant particulièrement les néobanques indépendantes | Court terme (≤ 2 ans) |

| Déficit de confiance des consommateurs envers les entités sans agence physique | -5.0% | Marchés ruraux et conservateurs dans la région MEA | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité avec les rails de paiement hérités | -4.0% | Nigéria, Kenya, systèmes de paiement fragmentés | Moyen terme (2-4 ans) |

| Instabilité politique et volatilité des changes dissuadant les investisseurs | -6.0% | Afrique subsaharienne, certains marchés de la région MENA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles strictes de capitalisation et de cybersécurité

Les autorités réglementaires de la région ont mis en place des normes d'adéquation des fonds propres et de conformité en matière de cybersécurité de plus en plus exigeantes qui pèsent de manière disproportionnée sur les néobanques indépendantes par rapport aux plateformes numériques soutenues par des établissements en place. Les exigences de recapitalisation bancaire du Nigéria, en vigueur depuis mars 2024, imposent un capital libéré minimum allant de 10 milliards NGN à 500 milliards NGN selon le type de licence, tandis que la loi de modification des législations commerciales du Kenya de 2024 a relevé le capital de base minimum pour les banques de 1 million KES à 10 millions KES (environ 6 800 USD à 68 000 USD), la conformité devant être assurée avant décembre 2029. La loi de modification sur la cybercriminalité de 2024 impose le signalement des cyberincidents au CERT national dans les 72 heures, s'alignant sur les exigences de signalement des violations de protection des données qui créent une charge de conformité substantielle pour les institutions exclusivement numériques ne disposant pas de cadres de gestion des risques établis.

Déficit de confiance des consommateurs envers les entités sans agence physique

Les préférences culturelles pour les relations bancaires physiques et le scepticisme à l'égard des services financiers uniquement accessibles via une application continuent de limiter les taux d'adoption des néobanques, notamment dans les marchés ruraux et parmi les segments démographiques plus âgés. L'enquête 2024 de la Banque européenne d'investissement portant sur 51 banques d'Afrique subsaharienne a identifié les lacunes en matière de confiance des consommateurs et de culture numérique comme principales contraintes au développement de la banque numérique, les banques traditionnelles citant la concurrence des opérateurs télécom et des fintechs comme un défi stratégique majeur. La feuille de route de paiements numériques de la Banque de réserve d'Afrique du Sud, publiée en avril 2024, aborde spécifiquement le renforcement de la confiance à travers des mesures renforcées de protection des consommateurs et des programmes d'éducation financière conçus pour soutenir l'adoption des paiements numériques dans les communautés mal desservies[3]Banque de réserve sud-africaine, "La SARB publie une feuille de route vers des paiements numériques inclusifs," resbank.co.za..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compte : Les comptes professionnels catalysent la numérisation des PME

Les comptes professionnels croissent à un TCAC de 20,62%, les positionnant comme le principal levier de croissance du marché du néobanking au Moyen-Orient et en Afrique. La demande provient des micro-, petites et moyennes entreprises cherchant des modules consolidés de gestion de trésorerie, de paie et de change sans les démarches administratives des banques traditionnelles. La Vision 2025 du système de paiement du Nigéria promeut explicitement l'agrégation de comptes pilotée par API pour les marchands, encourageant les collaborations entre fintechs et banques. Parallèlement, les régulateurs kényans ont levé en juillet 2025 un moratoire sur les licences bancaires vieux d'une décennie, ouvrant des voies d'obtention de charte pour les banques PME spécialisées par verticale.

La maturité du marché des comptes d'épargne persiste parce que les coffres mobiles à faibles frais attirent les primo-déposants. La part de 55,64% du segment signale un usage ancré pour les besoins de stockage de valeur, soutenu par des rails d'encaissement fluides dans les points d'agence et des réseaux QR interopérables dans les juridictions du CCG. L'intensité concurrentielle augmente, entraînant une commoditisation ; aussi, les prestataires regroupent des analyses budgétaires et des objectifs d'optimisation de rendement pour fidéliser les soldes. Pour les comptes professionnels, la notation de crédit liée aux transactions débloque des lignes de fonds de roulement, intégrant des flux de revenus récurrents et réduisant la probabilité de départ par rapport aux cohortes de consommateurs.

Par services : Les paiements dominent ; les prêts s'accélèrent

Les services de paiement représentent 31,12% de part de marché en 2025, reflétant leur rôle fondamental dans les écosystèmes bancaires numériques et la progression naturelle des plateformes de monnaie mobile vers des services financiers complets. Le segment bénéficie de cadres réglementaires établis et de la familiarité des consommateurs, le partenariat d'Orange MEA avec Mastercard permettant à 37 millions de détenteurs de portefeuilles dans sept pays d'accéder aux réseaux mondiaux de commerçants via des cartes de débit virtuelles et physiques. Les services de banque mobile et de virements d'argent captent des volumes de transactions significatifs mais font face à des pressions sur les marges en raison d'une concurrence croissante et de plafonds réglementaires sur les frais.

Les prêts émergent comme la catégorie de services à la croissance la plus rapide avec un TCAC de 23,51% d'ici 2031, portés par des algorithmes sophistiqués de notation de crédit exploitant des sources de données alternatives, notamment les historiques de transactions de monnaie mobile, les habitudes de paiement des factures et l'analyse des réseaux sociaux. La Banque centrale du Kenya a accordé des licences à 27 fournisseurs de crédit numérique supplémentaires en septembre 2025, portant le total à 153 opérateurs agréés ayant décaissé 522,45 millions USD (76,8 milliards KSh) via des applications mobiles et des canaux USSD. Le cadre réglementaire met de plus en plus l'accent sur la protection des consommateurs à travers la transparence des taux d'intérêt et les normes de recouvrement des créances, le régime proposé par le Kenya pour les prestataires de crédit non dépositaires introduisant une licence à niveaux basée sur des seuils de capital libéré qui consolidera le secteur du crédit numérique tout en améliorant les protections des emprunteurs.

Par application : L'adoption par les entreprises réduit l'avance du secteur grand public

Les applications personnelles dominent avec 66,55% de part de marché en 2025, reflétant les origines centrées sur le consommateur de la plupart des plateformes de néobanking et le vaste marché adressable des personnes non bancarisées et sous-bancarisées dans la région. Les néobanques orientées vers les consommateurs bénéficient de processus d'intégration simplifiés, d'interfaces mobiles intuitives et de fonctionnalités produit conçues autour des besoins financiers quotidiens, notamment les paiements de factures, les virements entre pairs et les fonctionnalités d'épargne de base. La maturité du segment crée une pression concurrentielle sur les coûts d'acquisition de clients et nécessite une différenciation à travers des services spécialisés tels que les produits conformes à la charia ou les solutions de transferts d'argent pour la diaspora.

Les applications d'entreprise démontrent un potentiel de croissance supérieur avec un TCAC de 18,74% d'ici 2031, les entreprises demandant de plus en plus des services financiers intégrés combinant la banque traditionnelle avec le financement de la chaîne d'approvisionnement, la documentation commerciale et les capacités de paiement transfrontalier. L'acquisition par MaxAB-Wasoko de Fatura, approuvée par EFG Finance en mai 2025, illustre comment les plateformes de commerce électronique B2B intègrent des services fintech embarqués pour capter la demande de crédit des marchands, l'activité fintech de l'entité combinée finançant désormais plus de 9% des ventes de commerce électronique en Égypte et s'étendant au Maroc. Les cadres réglementaires établis par les autorités de la concurrence soutiennent de plus en plus les modèles de finance embarquée qui permettent aux plateformes non bancaires d'offrir des services bancaires via des partenariats agréés tout en maintenant des normes de protection des consommateurs.

Analyse géographique

L'Arabie saoudite maintient la plus grande part de marché géographique à 34,84% en 2025, s'appuyant sur des cadres réglementaires complets, une forte pénétration des smartphones et des initiatives gouvernementales soutenant les objectifs de transformation numérique de la Vision 2030. Le succès du royaume reflète une mise en œuvre politique coordonnée, notamment l'approbation par la SAMA de l'intégration de Google Pay, l'avancement de la réglementation des services d'initiation de paiement et la transformation réussie de STC Pay en banque numérique à service complet en janvier 2025. Les Émirats arabes unis contribuent une valeur de marché significative à travers la plateforme Liv d'Emirates NBD et la réglementation de la finance ouverte de la Banque centrale permettant l'accès de tiers aux données financières des clients, tandis que le lancement de la solution de paiements transfrontaliers de Mastercard et Zand témoigne de la sophistication du marché à soutenir les flux de transactions internationales.

Le Nigéria émerge comme la géographie à la croissance la plus rapide avec un TCAC de 22,61% d'ici 2031, porté par la modernisation réglementaire complète de la Banque centrale incluant la Vision 2025 du système de paiement, les directives IMTO révisées permettant des canaux de transfert de fonds formels et les nouveaux types de comptes pour les services bancaires de la diaspora en vigueur depuis janvier 2025. L'Afrique du Sud affiche une croissance stable soutenue par la feuille de route des paiements numériques de la Banque de réserve publiée en avril 2024 et l'accession de Tyme Bank au statut de licorne avec un financement de 250 millions USD en série C, tandis que les marchés plus petits comme le Ghana bénéficient de nouveaux lancements de plateformes bancaires numériques tels que le partenariat Codebase Technologies-MojoPay annoncé en septembre 2025. L'influence réglementaire des communautés économiques régionales soutient de plus en plus l'interopérabilité transfrontalière, le Fonds africain pour l'inclusion financière numérique consacrant 14% de ses ressources à l'harmonisation des politiques entre les États membres.

Paysage concurrentiel

Le marché du néobanking au Moyen-Orient et en Afrique reste modérément concentré, les cinq premiers acteurs détenant une part significative mais non dominante. Cela laisse une large place aux nouveaux entrants et des opportunités d'expansion régionale, notamment dans les zones mal desservies et sous-bancarisées. Les plateformes numériques soutenues par des banques traditionnelles affichent une forte capacité de mise à l'échelle, tirant parti des infrastructures existantes et de la confiance des clients. Par exemple, Liv d'Emirates NBD a connu une croissance rapide vers le million d'utilisateurs, tandis que STC Bank a évolué d'une application de paiement vers une néobanque à service complet avec une base d'utilisateurs de plusieurs millions. Ces exemples montrent comment le soutien institutionnel hérité et l'innovation numérique peuvent conjointement accélérer l'acquisition d'utilisateurs et la croissance du marché.

L'intensité de la concurrence varie considérablement selon les régions, en fonction du comportement local des consommateurs et de la maturité des infrastructures. Dans le CCG, les marques numériques adossées à des banques tendent à surperformer, bénéficiant de la confiance et de bases de clients établies. En revanche, les marchés d'Afrique subsaharienne ont connu davantage de succès de la part de néobanques indépendantes s'appuyant sur les systèmes de monnaie mobile et les réseaux d'agents. Ces acteurs autonomes sont souvent mieux adaptés aux besoins locaux, notamment dans les zones à accès limité aux services bancaires traditionnels. En conséquence, l'adaptabilité géographique et opérationnelle est devenue un facteur concurrentiel clé.

La consolidation stratégique s'accélère, signalant la maturation de l'écosystème bancaire numérique dans la région. Un exemple emblématique est l'acquisition planifiée par FairMoney d'Umba pour 20 millions USD, marquant une opération transfrontalière significative visant à étendre les activités nigérianes au Kenya. Les partenariats technologiques deviennent également essentiels à la position de leader sur le marché. La collaboration de Standard Bank avec Volante Technologies et le financement de 100 millions USD en série D de M2P Fintech visent tous deux à développer des services financiers numériques avancés. Parallèlement, de nouveaux perturbateurs ciblent des niches comme les transferts d'argent transfrontaliers, le financement des PME et la finance embarquée, tandis que les acteurs établis construisent des écosystèmes de super-applications combinant banque, télécommunications, commerce de détail et services de style de vie.

Leaders du secteur du néobanking au Moyen-Orient et en Afrique

Liv. (Emirates NBD)

STC Pay

TymeBank

Mashreq Neo

Bank Zero

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Mastercard et Zand ont lancé une solution de paiements transfrontaliers aux Émirats arabes unis, utilisant la suite de paiements Mastercard Move pour permettre des services de dépôt et de retrait d'espèces, représentant une avancée significative dans la numérisation du corridor de transferts d'argent CCG-Afrique et les initiatives d'inclusion financière.

- Janvier 2025 : STC Bank a officiellement lancé des services bancaires complets en Arabie saoudite, passant de la plateforme de portefeuille numérique de STC Pay pour servir plus de 12 millions de clients avec des capacités complètes de néobanking, notamment des comptes d'épargne, des prêts et des produits d'investissement, marquant la plus grande transformation télécommunications-banque de l'histoire de la région MENA.

- Octobre 2024 : Standard Bank et Volante Technologies ont annoncé un partenariat de paiements en tant que service à l'échelle du continent, décrit comme l'engagement le plus ambitieux de Volante à ce jour, visant une modernisation complète des infrastructures de paiement sur les marchés africains avec des implications pour le traitement des transactions transfrontalières et l'interopérabilité des services bancaires numériques.

- Septembre 2024 : M2P Fintech a obtenu un financement de 100 millions USD en série D dirigé par Helios Investment Partners pour étendre ses capacités de banque en tant que service en Afrique, valorisant la plateforme basée en Inde à plus de 785 millions USD et la positionnant pour concurrencer les éditeurs de systèmes bancaires de base établis sur les marchés émergents.

Portée du rapport sur le marché du néobanking au Moyen-Orient et en Afrique

Une néobanque est une banque qui opère en ligne sans présence physique ; elle fait partie de la fintech et fournit des services numériques et mobiles en priorité tels que les paiements, les cartes de débit, les virements d'argent, les prêts et bien plus encore. Le marché du néobanking au Moyen-Orient et en Afrique est segmenté par type de compte (compte professionnel et compte d'épargne), par service (banque mobile, paiements et virements d'argent, compte d'épargne, prêts et autres), par application (entreprise, personnelle et autres) et par pays (Arabie saoudite, Émirats arabes unis, Afrique du Sud, Bahreïn, Oman, Qatar et autres).

| Compte professionnel |

| Compte d'épargne |

| Banque mobile |

| Paiements |

| Virements d'argent |

| Compte d'épargne |

| Prêts |

| Autres |

| Personnelle |

| Entreprise |

| Autre application |

| Émirats arabes unis |

| Arabie saoudite |

| Afrique du Sud |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de compte | Compte professionnel |

| Compte d'épargne | |

| Par services | Banque mobile |

| Paiements | |

| Virements d'argent | |

| Compte d'épargne | |

| Prêts | |

| Autres | |

| Par application | Personnelle |

| Entreprise | |

| Autre application | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle de l'espace du néobanking au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 903,9 milliards USD d'ici 2031, progressant à un TCAC de 15,93%.

Quel pays contribue actuellement le plus grand chiffre d'affaires ?

L'Arabie saoudite est en tête avec 34,84% des revenus régionaux de 2025 grâce à des réglementations proactives de banque ouverte et à une forte conversion télécommunications-banque.

Quelle ligne de service connaît la croissance la plus rapide parmi les néobanques régionales ?

Le crédit numérique affiche le TCAC le plus élevé à 23,51%, porté par la notation de crédit basée sur l'IA qui développe les volumes de nano-prêts.

Quelle est la concentration de la concurrence entre les prestataires ?

Les cinq premiers acteurs détiennent 48,90% de part, indiquant une arène modérément concentrée mais toujours concurrentielle.

Quel changement réglementaire bénéficie le plus aux nouveaux entrants en Afrique de l'Est ?

La décision du Kenya de juillet 2025 de lever son moratoire vieux d'une décennie sur les licences bancaires ouvre de nouvelles opportunités de charte dans le cadre de règles de capital plus claires.

Pourquoi les comptes professionnels gagnent-ils du terrain ?

Les PME cherchent des outils intégrés de gestion de trésorerie et de paiement transfrontalier, propulsant les revenus des comptes professionnels à un TCAC de 20,62%.

Dernière mise à jour de la page le: