Taille et part du marché des finances islamiques au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

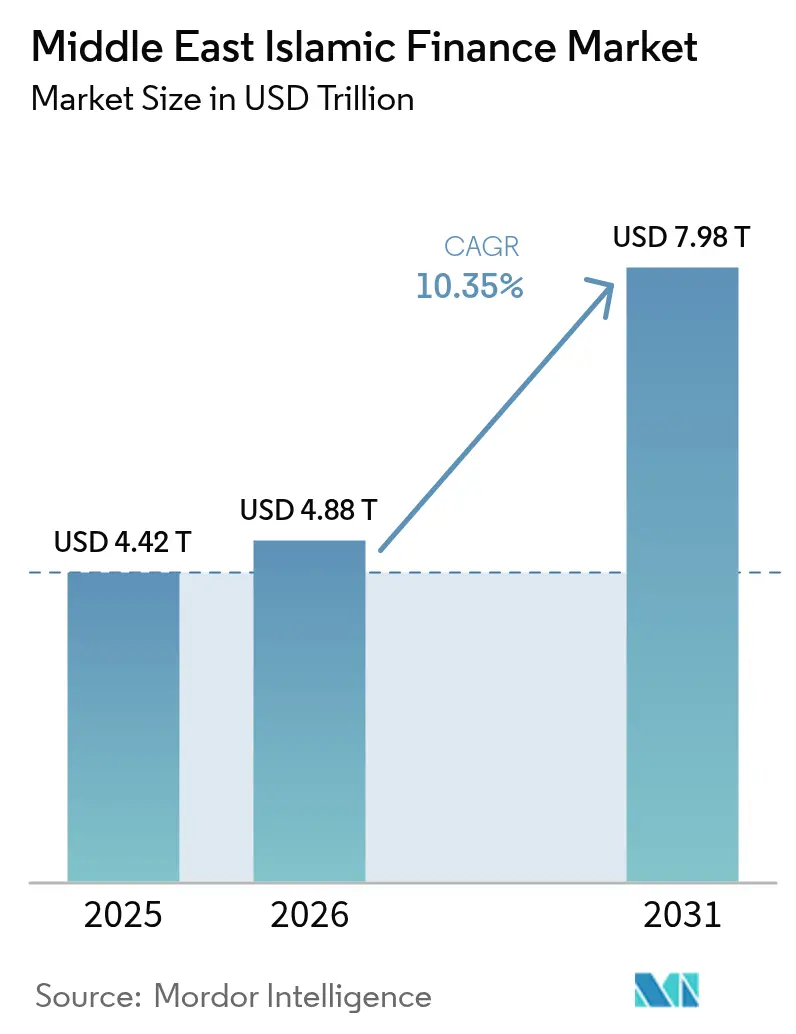

| Taille du marché de l'année de base (2025) | 4.42 Trillions de dollars américains |

| Taille du Marché (2026) | 4.88 Trillions de dollars américains |

| Taille du Marché (2031) | 7.98 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des finances islamiques au Moyen-Orient par Mordor Intelligence

La taille du marché des finances islamiques au Moyen-Orient en 2026 est estimée à 4 880 milliards USD, en progression par rapport à la valeur de 2025 de 4 420 milliards USD, avec des projections pour 2031 indiquant 7 980 milliards USD, affichant une croissance à un TCAC de 10,35 % sur la période 2026-2031. Les méga-projets gouvernementaux en cours, l'expansion des engagements des fonds souverains et les pipelines agressifs d'émission de Sukuk continuent d'ancrer la demande de financement, tandis que l'harmonisation réglementaire au sein du Conseil de coopération du Golfe (CCG) réduit les frictions transfrontalières et élève les normes de liquidité régionales[1]Vision Saoudienne 2030, "Objectifs stratégiques de Vision 2030," VISION2030.GOV.SA. Les nouveaux entrants axés sur le numérique compriment les coûts d'acquisition de clients jusqu'à 40 %, poussant les banques traditionnelles vers des modèles opérationnels centrés sur le mobile, des outils de gestion de patrimoine par conseil automatisé et des architectures de finance ouverte conformes aux orientations de l'AAOIFI[2]Banque centrale des Émirats arabes unis, "Réglementations sur les monnaies numériques et la finance ouverte," CENTRALBANK.AE. Parallèlement, les structures de Sukuk verts et liés à la durabilité permettent d'obtenir des prix avantageux pour les émetteurs souverains et corporatifs, élargissant la base d'investisseurs et renforçant le rôle du marché des finances islamiques au Moyen-Orient dans les flux de capitaux ESG mondiaux.

Principaux enseignements du rapport

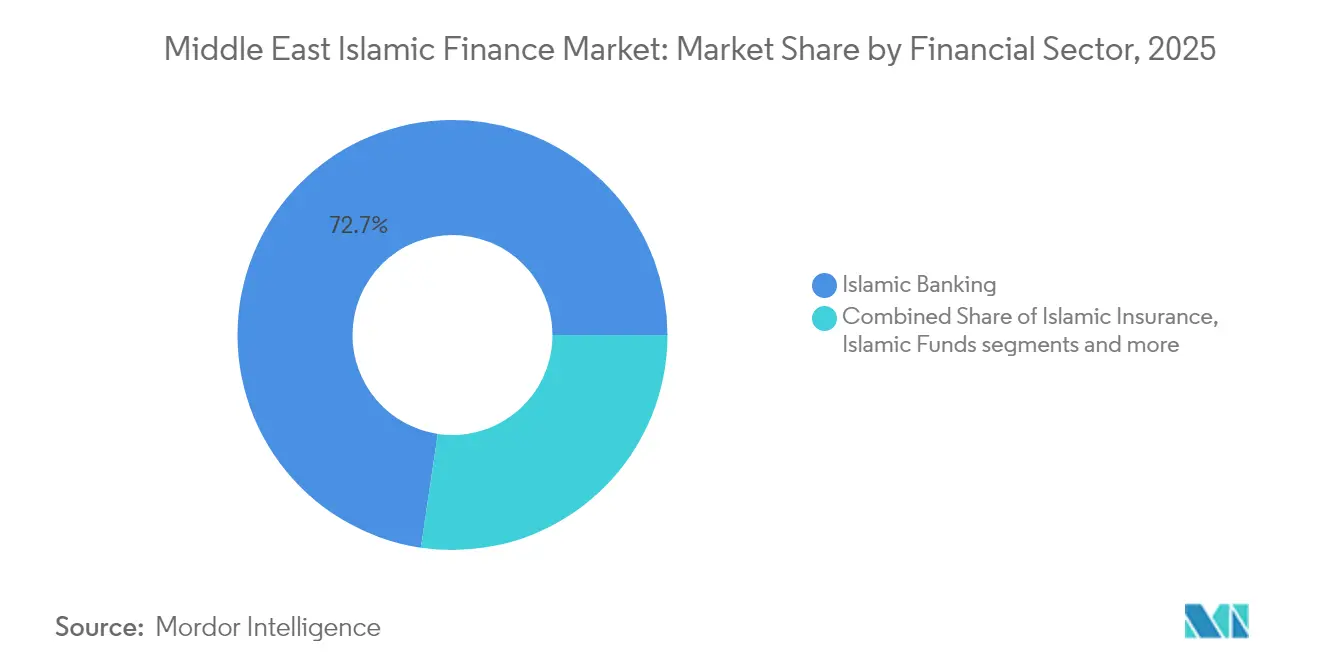

- Par secteur financier, la banque islamique a représenté 72,65 % de la part du marché des finances islamiques au Moyen-Orient en 2025 ; les plateformes de banque islamique exclusivement numériques devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par type de client, les clients professionnels ont représenté 56,25 % de la part du marché des finances islamiques au Moyen-Orient en 2025, tandis que les segments de particuliers progressent à un TCAC de 13,75 % jusqu'en 2031.

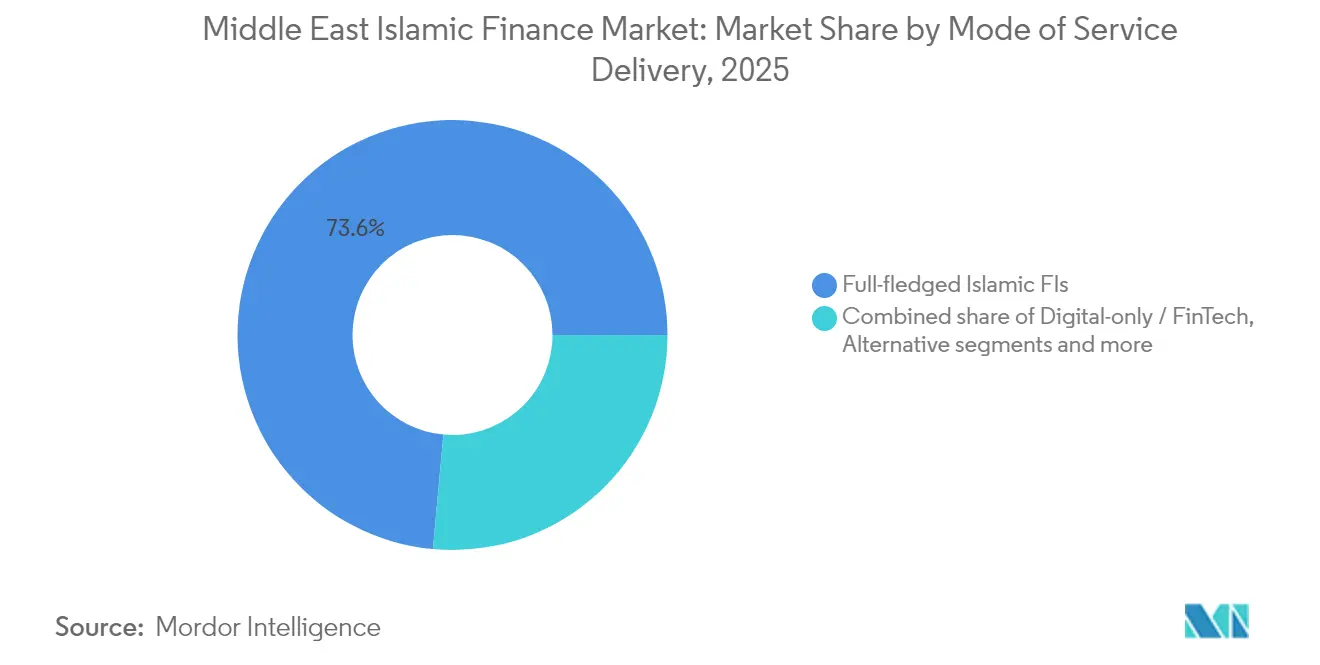

- Par mode de prestation de services, les institutions financières islamiques à part entière détenaient 73,55 % de la taille du marché des finances islamiques au Moyen-Orient en 2025 ; les plateformes exclusivement numériques et fintech enregistrent le TCAC projeté le plus rapide à 21,25 % entre 2026 et 2031.

- Par géographie, l'Arabie saoudite a capturé 49,05 % de la part du marché des finances islamiques au Moyen-Orient en 2025 ; les Émirats arabes unis constituent la géographie à la croissance la plus rapide avec un TCAC de 16,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des finances islamiques au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méga-projets dirigés par les gouvernements stimulant la demande de crédit islamique | +2.8% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Impulsion souveraine et corporative en faveur de l'émission de Sukuk ESG/verts | +1.9% | CCG élargi, Égypte | Moyen terme (2-4 ans) |

| L'harmonisation réglementaire au sein du CCG améliore la liquidité transfrontalière | +1.4% | États membres du CCG | Moyen terme (2-4 ans) |

| Les lois d'assurance maladie obligatoire accélèrent la pénétration du Takaful | +1.2% | Émirats arabes unis, Arabie saoudite, Koweït | Court terme (≤ 2 ans) |

| L'essor des plateformes de gestion de patrimoine numériques conformes à la charia réduit les coûts d'acquisition de clients | +1.6% | Émirats arabes unis, Arabie saoudite, Bahreïn | Court terme (≤ 2 ans) |

| Les projets pilotes de MNBC des banques centrales libèrent des outils de liquidité conformes à la charia | +1.7% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets dirigés par les gouvernements alimentent la demande de crédit islamique

Les grands projets d'infrastructure, notamment la ville NEOM de 500 milliards USD en Arabie saoudite, le Plan directeur urbain 2040 de Dubaï et les initiatives de transport et de santé du Qatar, contribuent de manière significative à la croissance à long terme de la demande de financement de projets conforme à la charia[3]NEOM Company, "Mises à jour du financement de projets et du développement," NEOM.COM . Les premières tranches de Sukuk pour NEOM ont démontré la viabilité des mécanismes innovants de partage des profits et des pertes, tout en garantissant la participation d'investisseurs mondiaux. Cette évolution a effectivement élargi la base de capitaux disponible pour les entrepreneurs et les fournisseurs. Les calendriers de financement prévisibles liés à ces projets permettent aux banques islamiques de bloquer des actifs à plus longue durée, améliorant ainsi la correspondance actif-passif et la visibilité des bénéfices sur l'horizon de prévision. Les participants à la chaîne d'approvisionnement nécessitent désormais des facilités de fonds de roulement islamiques et des solutions de financement du commerce, approfondissant la pénétration du crédit au-delà des sponsors principaux. Collectivement, ces projets ajoutent des pipelines d'origination de prêts à long terme qui sous-tendent l'expansion du marché des finances islamiques au Moyen-Orient.

Impulsion souveraine et corporative en faveur de l'émission de Sukuk ESG/verts

En 2024, les volumes de Sukuk verts ont connu une croissance significative, reflétant l'intégration croissante des considérations ESG avec la conformité à la charia. L'Arabie saoudite est entrée sur le marché avec sa première émission de Sukuk vert, tandis qu'ADNOC a émis un Sukuk lié à la durabilité. Les deux émissions ont atteint une tarification inférieure aux équivalents conventionnels, démontrant une réduction mesurable du coût du capital. Le programme prévu par l'Égypte est destiné à élargir la base d'émetteurs au-delà du CCG, contribuant à une plus grande diversification géographique et à une activité renforcée sur le marché secondaire. L'intérêt des investisseurs, motivé par des considérations éthiques et religieuses, élargit la base d'acheteurs, améliorant ainsi la liquidité et facilitant une découverte de prix plus efficace pour les Sukuk. L'alignement des objectifs de politique ESG avec les principes de la finance islamique positionne les Sukuk comme une classe d'actifs importante, soutenant la croissance continue du marché des finances islamiques au Moyen-Orient.

Harmonisation réglementaire au sein du CCG : renforcement de la liquidité transfrontalière

En 2024, la mise en œuvre de cadres unifiés de gouvernance charia par les banques centrales du CCG a rationalisé les processus de conformité, réduisant les redondances et abaissant les coûts de transaction pour les banques opérant dans plusieurs juridictions. Le réseau de paiement AFAQ, qui facilite d'importants règlements mensuels conformes à la finance islamique, a amélioré l'efficacité des transactions transfrontalières et renforcé les capacités de financement du commerce intrarégional. L'adoption par Bahreïn des normes de l'AAOIFI comme référentiel standardisé a simplifié les procédures de documentation des Sukuk et raccourci les délais d'émission. De plus, les réglementations de finance ouverte des Émirats arabes unis imposant l'interopérabilité des API ont stimulé l'innovation fintech et permis une portabilité transfrontalière transparente des données. Ces avancées ont minimisé les inefficacités structurelles, libérant des économies d'échelle régionales, élargissant les bilans et favorisant une tarification compétitive, accélérant ainsi la croissance du marché des finances islamiques au Moyen-Orient.

Les lois d'assurance maladie obligatoire accélèrent la pénétration du Takaful

Les régimes d'assurance médicale obligatoire en Arabie saoudite, aux Émirats arabes unis et au Koweït ajoutent des millions de nouveaux assurés aux opérateurs de Takaful, se traduisant par des pools de primes qui devraient doubler dans certains marchés d'ici 2027. L'Arabie saoudite à elle seule a émis plus de 15 millions de nouvelles polices de Takaful depuis 2024, représentant la hausse annuelle la plus forte jamais enregistrée. L'extension par les Émirats arabes unis de la couverture obligatoire aux Émirats du Nord devrait injecter 1,2 milliard USD de primes annuelles supplémentaires d'ici 2026, les produits de Takaful familial affichant une dynamique particulièrement forte parmi les expatriés. Les cadres obligatoires créent des pools de risques prévisibles permettant des remises de primes de 10 à 15 % grâce aux économies d'échelle sans compromettre la rentabilité. La nature statutaire de la couverture garantit des flux de trésorerie stables et soutient le volet assurance du marché des finances islamiques au Moyen-Orient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible liquidité du marché secondaire pour les instruments Sukuk | -1.8% | CCG élargi, débordement vers la Malaisie | Moyen terme (2-4 ans) |

| Pénurie de talents hybrides charia/technologie sur les marchés du Moyen-Orient | -1.3% | Émirats arabes unis, Arabie saoudite, Qatar | Long terme (≥ 4 ans) |

| Impact potentiel sur les bilans lié à la prochaine norme AAOIFI 62 sur le transfert de risque des Sukuk | -2.1% | Banques islamiques mondiales | Court terme (≤ 2 ans) |

| Risques liés à la cybersécurité et à la souveraineté des données dans les API de banque ouverte | -1.4% | Leaders numériques du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible liquidité du marché secondaire pour les instruments Sukuk

Le volume quotidien de transactions sur les Sukuk reste nettement inférieur à celui des marchés obligataires équivalents, les écarts acheteur-vendeur sur les entreprises s'élargissant en raison d'une infrastructure de tenue de marché insuffisante. La préférence des banques islamiques et des entreprises de Takaful pour les stratégies d'achat et de conservation se traduit par un flottant concentré, restreignant l'offre de flottant libre et entravant une découverte efficace des prix. Les émissions de Sukuk de plus petite taille connaissent souvent de longues périodes d'inactivité, compliquant les ajustements de portefeuille et nécessitant des concessions lors des phases de resserrement monétaire. En outre, les contraintes réglementaires qui découragent la participation des investisseurs conventionnels aux marchés secondaires réduisent encore la profondeur du carnet d'ordres. Ces contraintes de liquidité augmentent les risques de refinancement et modèrent la trajectoire de croissance du marché des finances islamiques au Moyen-Orient.

Pénurie de talents hybrides charia/technologie sur les marchés du Moyen-Orient

Les associations professionnelles font état d'une pénurie critique de professionnels maîtrisant à la fois la jurisprudence islamique et l'architecture fintech. Ce déficit de talents a entraîné des augmentations significatives des primes salariales ces dernières années. Le long délai nécessaire pour obtenir une double qualification constitue une barrière à l'entrée pour beaucoup, tandis que l'évolution rapide de la fintech continue d'élargir le champ des expertises requises. Par conséquent, les institutions financières rencontrent des défis opérationnels pour déployer des produits intégrant des audits charia en temps réel dans leurs cadres de codage. Bien que des programmes éducatifs soient en cours de développement pour remédier à ce problème, le nombre de diplômés qualifiés reste insuffisant pour répondre à la demande du marché, une tendance qui devrait persister jusqu'en 2030. Ce déficit de talents fait grimper les coûts des projets, prolonge les délais de mise sur le marché et contraint la trajectoire de croissance du marché des finances islamiques au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur financier : la banque numérique conduit l'évolution de la finance islamique

La banque islamique a représenté 72,65 % du marché des finances islamiques au Moyen-Orient en 2025, soulignant son rôle de franchise d'ancrage du secteur. Au sein de cette base, les challengers islamiques exclusivement numériques se développent à un TCAC de 18,05 %, contre une croissance à un chiffre moyen pour les réseaux d'agences traditionnels. Cette divergence reflète une économie unitaire supérieure, une baisse des coûts d'acquisition de clients et l'attrait d'un processus d'intégration simplifié conforme aux normes de l'AAOIFI. L'assurance islamique, ou Takaful, est le secteur traditionnel à la croissance la plus rapide, soutenu par les lois de couverture maladie obligatoire qui doublent les pools de primes sur des marchés comme le Koweït d'ici 2027. L'émission de Sukuk continue de se diversifier vers des formats ESG, les émetteurs souverains et corporatifs exploitant les avantages en termes de coût du capital, tandis que d'autres institutions financières islamiques spécialisées fournissent des services de financement du commerce et de murabaha sur matières premières de niche qui complètent la banque de base.

La numérisation stimule également la vélocité du développement de produits : les banques déploient des outils de filtrage par intelligence artificielle pour sélectionner des actions conformes à la charia, et les projets pilotes de chaîne de blocs promettent un règlement instantané des Sukuk. Le succès des Sukuk verts démontre la compatibilité des structures islamiques avec les impératifs de durabilité, invitant des allocations plus importantes de la part des fonds ESG mondiaux et renforçant la profondeur du marché. Les fonds islamiques connaissent un regain d'appétit institutionnel, notamment parmi les gestionnaires de fonds de pension et de dotation qui recherchent à la fois un alignement confessionnel et ESG. La gamme numérique d'Al Rajhi Bank illustre le modèle hybride où l'échelle des établissements existants rencontre l'agilité des fintech, permettant aux acteurs historiques de rester pertinents tandis que les nouveaux entrants élargissent l'accès au marché. Ensemble, ces tendances consolident la dynamique du marché des finances islamiques au Moyen-Orient tout en diversifiant les sources de revenus entre les sous-secteurs.

Par type de client : la dynamique du segment des particuliers se construit

Les clients professionnels détenaient 56,25 % de la part du marché des finances islamiques au Moyen-Orient en 2025, reflétant un biais historique en faveur des prêts aux entreprises et du financement du commerce. Néanmoins, les consommateurs de détail devraient afficher une croissance composée de 13,75 % jusqu'en 2031. Les exigences obligatoires en matière de Takaful et les solutions bancaires axées sur le mobile, telles que la plateforme d'investissement conforme à la charia de Sarwa, stimulent la croissance. Les initiatives de Vision 2030 ont simplifié les processus KYC d'ouverture de compte, permettant aux banques de cibler des consommateurs saoudiens jeunes et férus du numérique qui exigent des services intégrés d'épargne, de paiements et de micro-Takaful au sein d'une application unique. L'intégration de la finance intégrée dans les plateformes de commerce électronique facilite des options de paiement instantanées conformes à la charia, approfondissant encore la pénétration du marché dans les activités quotidiennes des consommateurs. La croissance des bénéfices d'Alinma Bank souligne le potentiel de l'échelle du commerce de détail pour améliorer les performances financières.

Les opportunités de vente croisée se multiplient à mesure que les consommateurs passent des comptes courants de base aux produits de gestion de patrimoine, aux prêts hypothécaires et aux produits de Takaful familial. Les travailleurs de l'économie des petits boulots brouillent la frontière conventionnelle entre entreprises et particuliers, nécessitant des offres hybrides combinant l'acceptation des paiements professionnels avec des modules d'épargne personnelle. Les gouvernements sponsorisent également des programmes d'éducation financière destinés aux populations expatriées, élargissant les pools de demande adressables. Le KYC numérique se réalise en quelques minutes grâce à la vérification biométrique d'identité, renforçant la vitesse d'acquisition de clients. Par conséquent, la banque de particuliers émerge comme un moteur de croissance primaire soutenant le récit d'expansion du marché des finances islamiques au Moyen-Orient.

Par mode de prestation de services : la disruption fintech s'accélère

Les institutions islamiques à service complet dominent encore avec une part de 73,55 % de la taille du marché des finances islamiques au Moyen-Orient, mais les concurrents exclusivement numériques gagnent des parts d'attention via des applications élégantes et des modèles à frais transparents. Leur TCAC projeté de 21,25 % reflète les avantages de marge liés à la technologie et les bacs à sable réglementaires qui facilitent l'octroi initial de licences. Les fenêtres islamiques dans les banques conventionnelles servent de passerelles pour les bases de clients mixtes, bien que leur croissance soit inférieure à celle des fintech dédiées en raison de cycles de décision plus lents. Les plateformes alternatives, le financement participatif, le prêt entre particuliers et le financement de la chaîne d'approvisionnement, obtiennent une reconnaissance légale, comblant les lacunes de crédit des PME grâce à des structures conformes à la charia.

Les rails numériques tels que le Dirham numérique des Émirats arabes unis et le système Fawran du Qatar permettent un règlement instantané, permettant aux fintech de garantir des décaissements de fonds quasi en temps réel tout en restant dans les limites de la charia. Les écosystèmes d'API ouvertes créent des piles bancaires composables où des fournisseurs spécialisés s'intègrent avec des modules conformes pour l'identité, le scoring des risques ou l'orchestration des paiements. Les acteurs historiques répondent en lançant des filiales néo-bancaires, cannibalisant ainsi leurs propres agences avant que les nouveaux entrants ne le fassent. Les consommateurs récompensent la rapidité et la transparence, propulsant les indicateurs de téléchargement d'applications et le débit transactionnel. À mesure que l'adoption s'intensifie, les ratios coût-revenu se compriment, et le marché des finances islamiques au Moyen-Orient réalise des gains de productivité auparavant inatteignables dans les modèles centrés sur les agences.

Analyse géographique

L'Arabie saoudite contrôlait 49,05 % du marché des finances islamiques au Moyen-Orient en 2025, alimentée par le mandat de Vision 2030 pour le financement de projets aligné sur la charia et une vaste base de détail nationale. NEOM, le Projet de la mer Rouge et le Métro de Riyad génèrent collectivement des pipelines de Sukuk et de Murabaha syndiquée sur plusieurs décennies qui ancrent la croissance des actifs nationaux. La Banque centrale d'Arabie saoudite affine continuellement les codes de gouvernance, équilibrant l'innovation fintech avec la rigueur doctrinale, ce qui facilite le lancement de challengers numériques sans diluer la légitimité religieuse. Les primes de Takaful gonflent avec la couverture employeur obligatoire, et les banques du royaume enregistrent des hausses de bénéfices à deux chiffres, démontrant la résilience du bilan et la vitalité des marges.

Les Émirats arabes unis constituent la géographie à la croissance la plus rapide avec un TCAC de 16,95 %, tirant parti de l'infrastructure cosmopolite des marchés de capitaux de Dubaï et de la profondeur du secteur énergétique d'Abou Dhabi. Le premier cadre de finance ouverte au monde adapté aux institutions islamiques permet des flux de données interopérables qui réduisent considérablement les frictions d'intégration pour les clients nationaux et transfrontaliers. Le Sukuk lié à la durabilité d'ADNOC souligne le leadership ESG des Émirats arabes unis, tandis que le projet pilote du Dirham numérique intègre une logique conforme à la charia dans les rails de MNBC, préfigurant un changement de paradigme régional dans la gestion de la liquidité. L'extension obligatoire de l'assurance dans les Émirats du Nord injecte de nouveaux volumes de Takaful, et les pôles fintech du DIFC et de l'ADGM incubent des conseillers automatisés islamiques qui élargissent l'engagement des particuliers.

Le Qatar, le Koweït, Bahreïn et Oman représentent ensemble une tranche significative de plus de 20 % du marché des finances islamiques au Moyen-Orient et offrent des catalyseurs différenciés. L'intégration Fawran-MNBC du Qatar signale une architecture de paiement tournée vers l'avenir qui réduit les coûts de transaction pour les PME et favorise les innovations en matière de financement du commerce. L'empreinte transfrontalière de Kuwait Finance House et le boom du Takaful en attente illustrent comment les marchés plus petits exploitent une spécialisation de niche. Bahreïn accueille l'AAOIFI et exploite un bac à sable réglementaire flexible, se positionnant comme le laboratoire de normalisation de la région. Oman et les extensions en Afrique du Nord offrent des réservoirs démographiques inexploités, bien que des défis de stabilité macroéconomique dictent une séquence d'entrée prudente. Collectivement, l'hétérogénéité régionale diversifie les sources de croissance, réduisant la variance agrégée dans le marché des finances islamiques au Moyen-Orient.

Paysage réglementaire

La réglementation du marché de la finance islamique au Moyen-Orient repose sur les banques centrales nationales et les régulateurs de zones franches, avec un alignement transfrontalier soutenu par des organismes normatifs tels que l'AAOIFI et l'Islamic Financial Services Board (IFSB). Aux Émirats arabes unis, le décret-loi fédéral n° (6) de 2025 a renforcé la surveillance statutaire via la Haute Autorité de la Charia et a consolidé les exigences relatives aux comités internes de supervision de la charia, tandis que la Banque centrale des Émirats arabes unis maintient une norme de gouvernance de la charia dans son règlement et étend sa supervision aux cas d'usage numériques et de finance ouverte.

Dans l'ensemble du CCG, l'accent réglementaire s'est déplacé vers la gouvernance et la clarté des règles de conduite pour les produits et la distribution islamiques. La Dubai Financial Services Authority (DFSA) a mené des consultations sur les améliorations des règles de finance islamique au sein du DIFC, notamment des exigences de divulgation renforcées pour les ventes de takaful et des exigences plus claires concernant les approbations pour les personnes autorisées. À l'échelle régionale, l'IFSB-31 (publié en juillet 2025) établit des principes directeurs pour une supervision efficace de la gouvernance de la charia, avec une mise en œuvre recommandée d'ici janvier 2027, et en mai 2026, l'IFSB a mis en lumière des risques hybrides émergents dans la banque islamique, appuyant une interprétation prudentielle plus stricte pour les produits reproduisant des profils de risque conventionnels.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'origination et la structuration des produits (banques islamiques, opérateurs de takaful, gestionnaires de fonds et arrangeurs spécialisés), puis la gouvernance et l'assurance conformité à la charia (conseils de charia internes, autorités nationales supérieures de la charia le cas échéant, et alignement sur les normes AAOIFI et IFSB). La distribution s'effectue ensuite via les agences, les canaux numériques et les partenariats de finance intégrée. Pour les sukuk, la chaîne s'étend des structureurs et conseillers juridiques aux agences de notation et places de cotation, aux teneurs de marché principaux et investisseurs, jusqu'au service après émission et au règlement, la liquidité du marché secondaire et la profondeur de la tenue de marché restant un goulot d'étranglement majeur pour la découverte des prix.

L'habilitation opérationnelle s'est développée grâce aux couches fintech et de plateformes qui numérisent l'intégration, la conformité et les flux de fonds de roulement, en particulier pour les PME et les écosystèmes de chaîne d'approvisionnement. Les plateformes et modules de financement de la chaîne d'approvisionnement conformes à la charia (par exemple, Tawreeq et les offres numériques de SCF menées par les banques telles qu'Emirates Islamic smartSCF, ainsi que les intégrations bancaires telles que celle d'Abu Dhabi Islamic Bank avec QUALCO) utilisent des structures telles que la wakala pour soutenir la liquidité des fournisseurs et le règlement anticipé des factures. L'absence d'un superviseur à l'échelle du CCG maintient les cadres de conformité transfrontaliers fragmentés, ce qui accroît la charge documentaire et de gouvernance pour les institutions opérant dans plusieurs juridictions, même si les normes AAOIFI/IFSB fournissent un point de référence commun.

Paysage concurrentiel

Les principales banques, Al Rajhi, Dubai Islamic, Kuwait Finance House, Qatar Islamic et Emirates Islamic, commandent une part significative des actifs du marché, produisant une concentration modérée qui encourage à la fois l'échelle et la spécialisation de niche. Les acteurs historiques procèdent à des transformations numériques, avec un service par chatbot, une authentification biométrique et des projets pilotes de chaîne de blocs pour défendre leur part face aux fintech agiles. Les espaces blancs à conquérir comprennent la structuration de Sukuk verts, le Takaful intégré pour les travailleurs de l'économie des petits boulots et la conformité charia pilotée par l'intelligence artificielle, chacun nécessitant des dépenses d'investissement et des talents spécialisés que seuls certains acteurs peuvent mobiliser. L'élaboration par Norton Rose Fulbright, sur une décennie, de talents juridiques dans le domaine de la charia et de la technologie illustre la croissance des écosystèmes de conseil qui soutiennent la complexité des produits.

Les challengers fintech, agiles dans leur approche, proposent des modèles à frais transparents et des parcours d'épargne gamifiés, trouvant un écho auprès des musulmans de la génération Z et des milléniaux. Cependant, les exigences réglementaires en matière de capital et le respect de la norme AAOIFI 62 créent des défis, filtrant naturellement les entrants à ceux disposant de solides cadres de gouvernance. Les cadres de banque ouverte démantelent les barrières de distribution, permettant aux start-ups de tirer parti des plateformes des acteurs historiques établis, tout en permettant à ces mêmes acteurs d'accéder aux innovations de tiers via des intégrations d'API.

Les fusions et acquisitions stratégiques, illustrées par la prise de contrôle par Al Salam Bank des opérations de KFH-Bahrain, mettent en évidence une tendance à la consolidation, les acteurs cherchant à optimiser les coûts dans un contexte de compression des marges. En conséquence, le paysage concurrentiel évolue vers un écosystème hybride, où collaboration et compétition s'entremêlent, dynamisant le marché des finances islamiques au Moyen-Orient.

Leaders du secteur des finances islamiques au Moyen-Orient

Al Rajhi Bank

Kuwait Finance House

Dubai Islamic Bank

Qatar Islamic Bank

Alinma Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les sukuk verts, liés à la durabilité et à thématique de transition ont élargi l'ensemble des opportunités pour les filières de financement souverain et corporate, soutenues par une activité d'émission démontrée dans la région, telle que le premier sukuk vert de l'Arabie saoudite et l'émission de sukuk lié à la durabilité d'ADNOC en 2024. Une opportunité parallèle apparaît dans la profondeur en monnaie locale et la construction de la courbe souveraine, illustrée par la cotation par le ministère des Finances des Émirats arabes unis de 1,1 milliard d'AED de sukuk du Trésor islamiques (T-Sukuk) sur Nasdaq Dubai en avril 2026, ce qui renforce la fixation de prix de référence et élargit la disponibilité d'instruments pour les banques islamiques, les opérateurs de takaful et les gestionnaires d'actifs.

La numérisation crée également des espaces vierges dans les propositions conformes de détail et de PME, où la gouvernance automatisée et les rails de finance ouverte réduisent les coûts unitaires sans diluer la supervision de la charia. Aux Émirats arabes unis et dans l'ensemble du CCG, les régulateurs et organismes de normalisation sont passés de l'expérimentation à des exigences codifiées pour l'IA et la conformité numérique. Cela inclut la consultation de l'AAOIFI de février 2026 sur la conformité à la charia assistée par IA, avec des exigences relatives à la supervision par des érudits humains et à l'auditabilité, ainsi que les directives de mars 2026 de la Banque centrale des Émirats arabes unis exigeant des cadres documentés de gestion du risque de modèle pour les systèmes d'IA utilisés dans la conformité à la charia par les banques islamiques agréées. Ensemble, ces mesures favorisent un filtrage évolutif des produits, une mise sur le marché plus rapide pour les portefeuilles conformes et de nouveaux modèles de distribution, y compris des plateformes bancaires islamiques exclusivement numériques, tout en maintenant des contrôles de gouvernance explicites.

Développements récents du secteur

- Mai 2026 : Mal a reçu une approbation de principe de la Banque centrale des Émirats arabes unis (CBUAE) pour établir une banque numérique islamique native de l'IA, suite à un tour de table d'amorçage rapporté de 230 millions USD. Cette approbation élargit le vivier émirati de nouveaux entrants de banque islamique exclusivement numérique et relève la barre en matière de capacités de conformité à la charia automatisées et prêtes pour l'audit.

- Octobre 2025 : Emirates Islamic a lancé Islamic smartSCF, une solution de financement de la chaîne d'approvisionnement entièrement numérique et conforme à la charia, axée sur la liquidité des fournisseurs via le règlement anticipé des factures. Ce produit élargit la distribution de fonds de roulement conforme à la charia au-delà du crédit bancaire bilatéral traditionnel et renforce la couche de plateforme soutenant les écosystèmes des PME et des entreprises.

- Mai 2024 : Al Salam Bank a acquis Kuwait Finance House Bahrain (KFH-Bahrain), consolidant ses opérations bancaires islamiques à Bahreïn. La transaction a accru l'échelle dans une juridiction pionnière en matière de normes qui héberge l'AAOIFI, favorisant la standardisation des produits et l'effet de levier opérationnel pour l'expansion régionale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché est défini comme la valeur des actifs financiers conformes à la charia et des activités connexes générées par les banques islamiques, les sukuk, le takaful et d'autres institutions financières islamiques opérant au Moyen-Orient.

Exclusions de portée : les actifs financiers conventionnels (non conformes à la charia), les prêts informels et les activités non financières de l'économie islamique sont exclus de ce marché.

Aperçu de la segmentation

- Par secteur financier

- Banque islamique

- Assurance islamique (Takaful)

- Obligations islamiques (Sukuk)

- Autres institutions financières islamiques (OIFI)

- Fonds islamiques

- Par type de client

- Entreprises

- Particuliers

- Par mode de prestation de services

- Institutions financières islamiques à part entière

- Fenêtres islamiques dans les institutions financières conventionnelles

- Plateformes exclusivement numériques / FinTech

- Plateformes alternatives (financement participatif, prêt entre particuliers)

- Par géographie

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Bahreïn

- Oman

- Levant et Irak

- Égypte et Afrique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par des sources publiques et vérifiables afin de définir les limites géographiques et de comprendre comment les actifs islamiques sont déclarés et classés. Cela comprenait les publications statistiques des banques centrales et des régulateurs des marchés du CCG, l'Islamic Financial Services Board (IFSB), les notes d'orientation de l'AAOIFI relatives au traitement comptable, ainsi que les publications du groupe de la Banque islamique de développement suivant les thématiques régionales de finance islamique.

Ensuite, la phase documentaire a servi à ancrer le modèle de marché dans des signaux observables du système financier, et non uniquement dans des tendances narratives. Nous avons examiné les rapports annuels, les présentations aux investisseurs et les états financiers audités des banques islamiques, des opérateurs de takaful et des bourses cotant des sukuk, ainsi que la couverture de la presse financière reconnue concernant les principales émissions de sukuk et les évolutions politiques. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux afin de vérifier les échéanciers et de combler les lacunes sur les programmes annoncés. Ces sources documentaires sont illustratives, et d'autres références publiques et payantes ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens structurés et de courtes enquêtes menés auprès de banques islamiques, de fournisseurs de takaful, d'arrangeurs de sukuk, de conseils et conseillers en charia, et d'acheteurs institutionnels, afin de corriger les hypothèses documentaires lorsque la pratique du marché diffère selon les pays. Nous avons également vérifié les points de vue dans les principales sous-régions, car la profondeur des déclarations et la combinaison de produits diffèrent entre les marchés du CCG et le reste du Moyen-Orient, et les totaux finaux n'ont été alignés qu'après réconciliation de ces différences.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 17 % | Managers : 47 % |

Dimensionnement et prévisions du marché

Notre dimensionnement débute par une construction descendante où les pools d'actifs de finance islamique au niveau national sont reconstitués à partir des déclarations des régulateurs et du secteur, puis répartis entre banque islamique, sukuk, takaful et autres institutions financières islamiques selon des règles de classification cohérentes. Afin de garantir des totaux réalistes, nous corroborons les résultats par des vérifications ascendantes sélectives, telles que l'agrégation d'échantillons de postes de bilan d'institutions leaders, le recoupement des sukuk en circulation avec les schémas d'émission, et la validation de la croissance des actifs de takaful par rapport aux tendances des primes et des revenus d'investissement.

Le modèle utilise un ensemble restreint d'empreintes de marché vérifiables chaque année, notamment les taux de croissance des actifs bancaires islamiques, les sukuk en circulation et les flux de nouvelles émissions, les cotisations brutes de takaful et les rendements d'investissement, les changements réglementaires affectant la gouvernance de la charia et le reporting, ainsi que le calendrier de conversion de la monnaie locale en USD pour l'année de base. Lorsque des répartitions directes ne sont pas disponibles pour les marchés plus petits, nous utilisons des ratios de substitution issus de marchés voisins comparables, puis les ajustons après les retours d'entretiens sur la combinaison de produits et la pénétration des fenêtres islamiques.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios ancrée sur les moteurs macroéconomiques et politiques qui influencent généralement la croissance des actifs islamiques, puis nous vérifions la cohérence de la tendance à l'aide d'un comportement simple de série temporelle de la croissance des actifs lorsque l'historique est cohérent. La vision prospective n'est finalisée qu'après confirmation par les données primaires de savoir si la croissance devrait être portée par les bilans bancaires, l'activité des sukuk ou l'expansion du takaful, chaque sous-secteur réagissant différemment aux taux, aux conditions de liquidité et aux besoins de financement souverain.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages de vérifications d'écarts afin que les résultats ne dérivent pas des signaux réels du système financier. Nous comparons les totaux modélisés à des indicateurs indépendants tels que les parts d'actifs islamiques déclarées, l'activité du marché des sukuk et les mouvements de bilan divulgués publiquement, puis nous revérifions tout pays ou sous-secteur présentant une variation inhabituelle.

Avant validation finale, les hypothèses, le traitement des devises et la logique de répartition sont examinés par un autre analyste, suivis de vérifications ciblées lorsqu'une donnée semble incohérente avec la pratique du marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des révisions réglementaires majeures, de grands programmes de sukuk souverains ou des changements soudains dans les normes de déclaration. Juste avant la livraison, une vérification finale est effectuée afin que les clients reçoivent la vision la plus récente, alignée sur les dernières publications publiques.

Estimation du marché de la finance islamique au Moyen-Orient de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la finance islamique au Moyen-Orient peuvent varier considérablement, principalement parce que les analystes ne comptabilisent pas toujours les mêmes classes d'actifs, et diffèrent également selon qu'ils utilisent les actifs en circulation ou les flux annuels comme valeur centrale. Des différences apparaissent également lorsque certaines sources traitent les fenêtres islamiques comme des actifs entièrement islamiques, ou lorsqu'elles appliquent un calendrier de conversion de devises différent pendant les périodes de volatilité.

En suivant les totaux d'actifs en circulation par secteur financier et en actualisant les répartitions par pays via des vérifications primaires, Mordor Intelligence maintient l'estimation liée à ce qui est réellement déclaré par les régulateurs et les institutions, plutôt que de mélanger des pools conventionnels adjacents. Les écarts restants proviennent généralement de choix de périmètre, tels que l'inclusion de marchés MENA plus larges au-delà de la seule zone du Golfe, la prise en compte de plateformes islamiques exclusivement numériques plus récentes, et l'utilisation d'hypothèses plus ou moins agressives sur la croissance des sukuk et la performance des investissements de takaful durant la période de prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,42 billions USD (2025) | |

| Association sectorielle A | 4,10 billions USD (2025) | Utilise un ensemble de pays plus restreint axé sur les déclarations des principaux pays du CCG et applique des règles d'inclusion conservatrices pour les fenêtres islamiques, ce qui peut réduire les actifs comptabilisés par rapport à une couverture plus large du Moyen-Orient. |

| Cabinet de conseil mondial B | 4,95 billions USD (2026) | Ancre l'estimation sur des hypothèses de croissance des actifs plus rapide et une conversion de devises prospective, et semble mélanger certaines mesures de sukuk basées sur les flux avec les totaux d'actifs, ce qui peut augmenter la valeur affichée. |

Dans l'ensemble du tableau, l'écart s'explique principalement par ce qui est comptabilisé comme actifs islamiques (intégraux versus fenêtres), les pays inclus, et si la valeur est ancrée sur les actifs en circulation ou les flux d'activité. Lorsque ces choix sont rendus explicites et vérifiés par rapport aux déclarations des régulateurs et aux retours d'entretiens, la taille de marché obtenue devient plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des finances islamiques au Moyen-Orient en 2026 ?

Il est évalué à 4 880 milliards USD et devrait atteindre 7 980 milliards USD d'ici 2031, reflétant un TCAC de 10,35 %.

Quel pays est le plus grand contributeur à la finance islamique dans la région ?

L'Arabie saoudite détient 49,05 % des actifs régionaux, bénéficiant des méga-projets de Vision 2030 et des lois de Takaful obligatoire.

Qu'est-ce qui stimule la dynamique des Sukuk verts dans le CCG ?

Les émetteurs souverains et corporatifs poursuivent des objectifs ESG, obtenant des avantages de prix de 15 à 25 points de base par rapport aux obligations conventionnelles.

Pourquoi les banques islamiques exclusivement numériques croissent-elles plus vite que les banques traditionnelles ?

Les entreprises parviennent à des réductions notables des coûts d'acquisition de clients tout en proposant des solutions axées sur le mobile conformes aux normes de l'AAOIFI.

Comment les MNBC affecteront-elles les banques islamiques au Moyen-Orient ?

Les monnaies numériques, y compris le Dirham numérique des Émirats arabes unis, sont positionnées pour améliorer l'efficacité des coûts en réduisant les dépenses opérationnelles tout en fournissant simultanément des solutions de liquidité conformes à la charia.

Quels risques pourraient ralentir la croissance du marché ?

Les principaux défis comprennent la faible liquidité du marché secondaire des Sukuk, la pénurie de talents dans le domaine de la charia et de la technologie, et les vulnérabilités en matière de cybersécurité dans les API de banque ouverte.

Dernière mise à jour de la page le: