Taille et part du marché de la santé et de l'assurance médicale au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

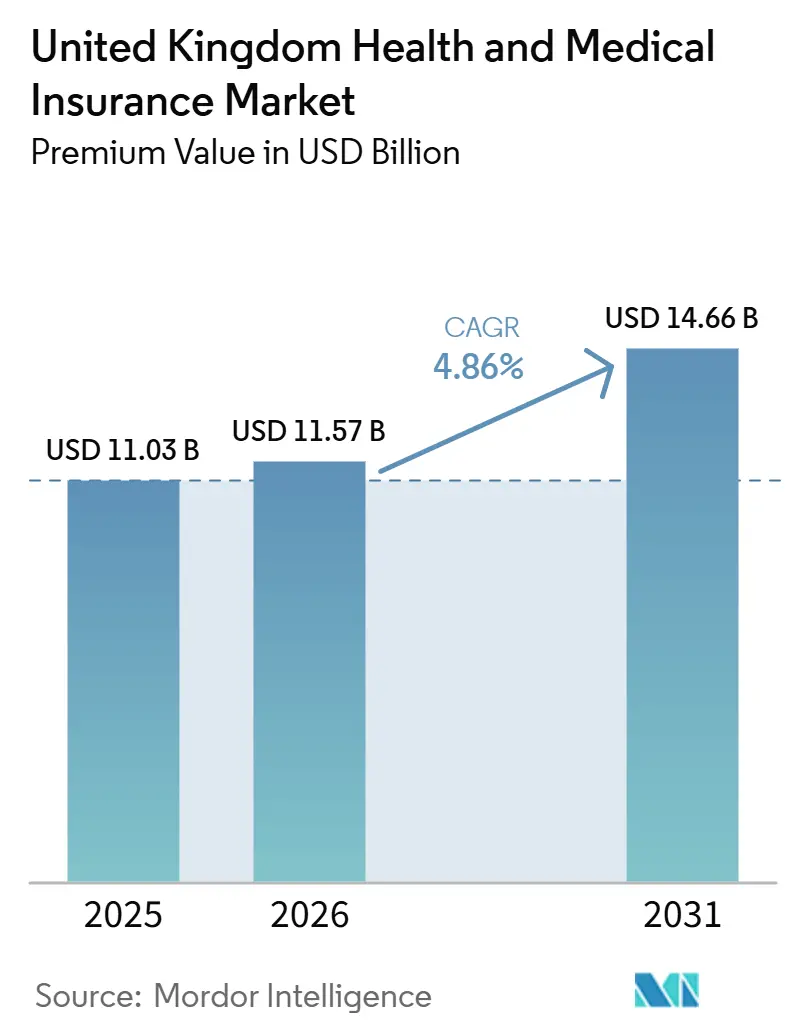

| Taille du marché de l'année de base (2025) | 11.03 Milliards de dollars |

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 14.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé et de l'assurance médicale au Royaume-Uni par Mordor Intelligence

La taille du Marché de l'Assurance Santé et Médicale au Royaume-Uni, en termes de valeur des primes, devrait s'étendre de 11,03 milliards USD en 2025 et 11,57 milliards USD en 2026 à 14,66 milliards USD d'ici 2031, enregistrant un CAGR de 4,86 % entre 2026 et 2031.

Les longues listes d'attente du NHS, les attentes en matière d'accès numérique et l'élargissement de la couverture prise en charge par les employeurs créent une toile de fond de demande durable. Les régimes d'entreprise restent le pilier de la distribution et de l'adhésion, tandis que les canaux numériques natifs gagnent du terrain auprès des jeunes cohortes. Les stratégies produits se concentrent sur une couverture complète pour les soins à coût élevé et sur les plans de remboursement de frais de santé pour un accès abordable. L'Angleterre mène la croissance régionale en raison de la concentration de la population et des infrastructures de prestataires, tandis que l'Irlande du Nord affiche les meilleures perspectives de croissance, portées par les dynamiques transfrontalières et l'expansion des assureurs.

Principaux enseignements du rapport

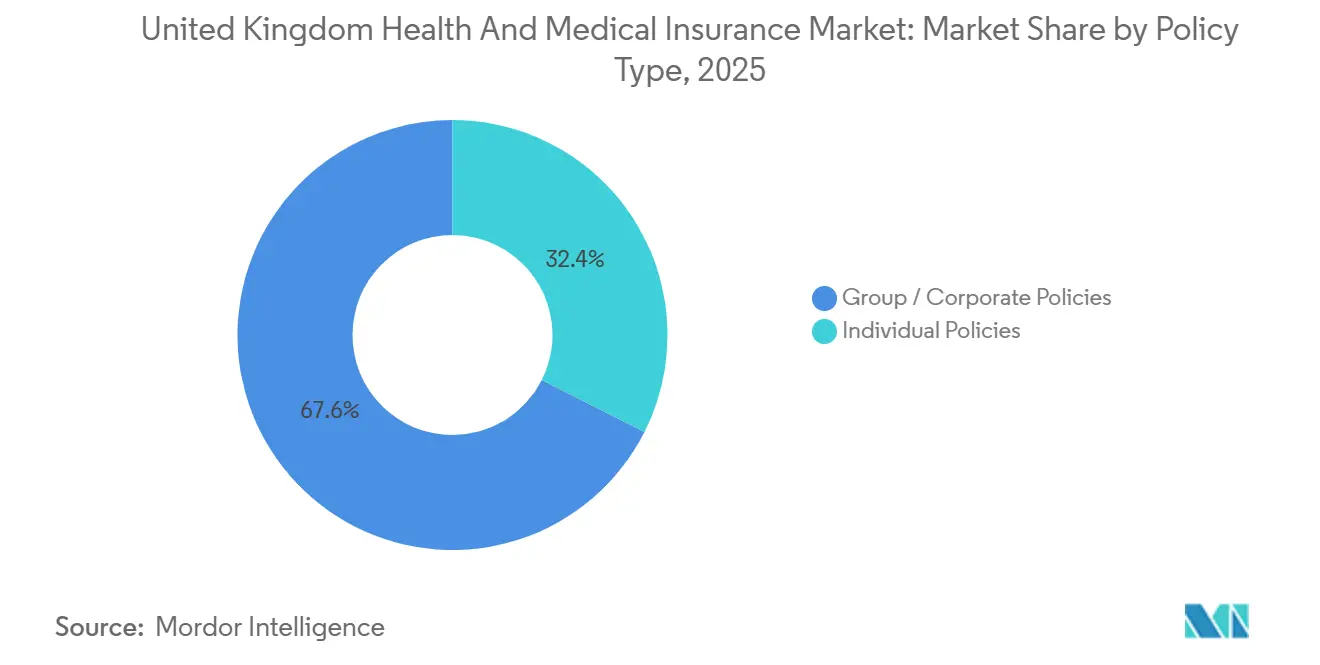

- Par type de police, les polices collectives et d'entreprise ont représenté 67,56 % de la part du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, tandis que les polices individuelles devraient croître à un CAGR de 6,48 % jusqu'en 2031.

- Par type de couverture, les polices complètes couvrant l'hospitalisation et les soins ambulatoires ont représenté 61,86 % de la part du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, et les plans de remboursement de frais de santé devraient se développer à un CAGR de 7,03 % jusqu'en 2031.

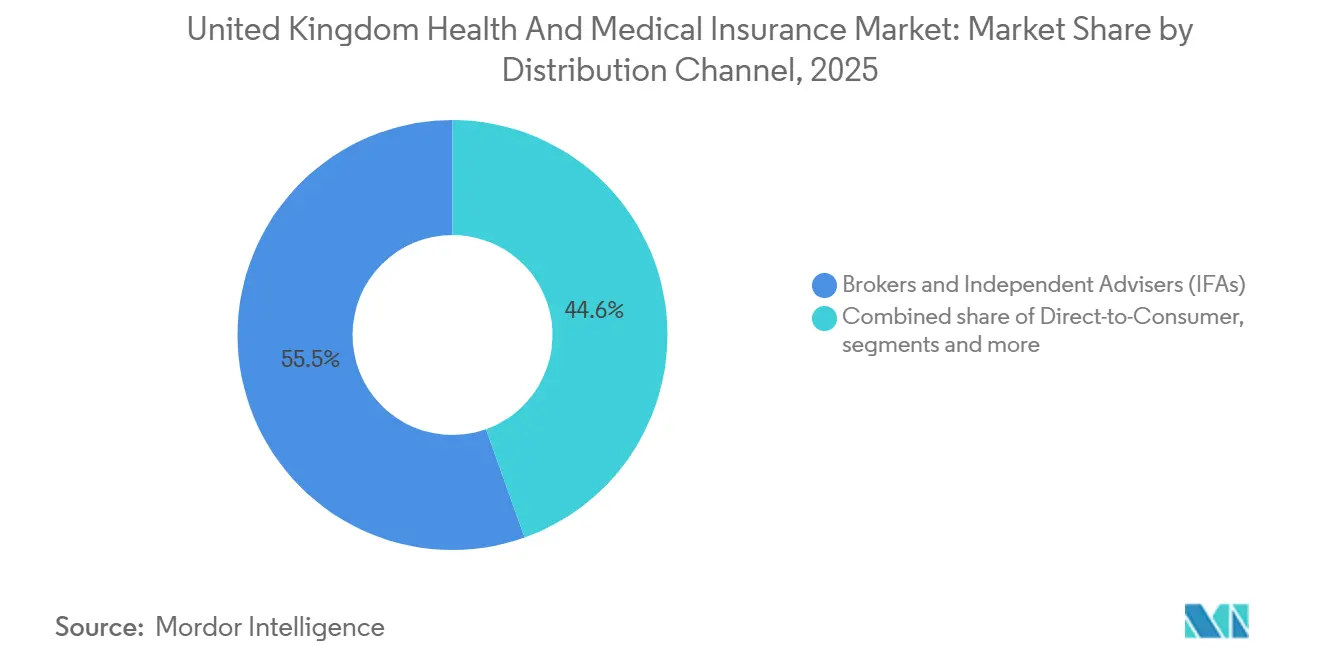

- Par canal de distribution, les courtiers et les conseillers financiers indépendants ont détenu une part de 55,45 % du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, tandis que les comparateurs en ligne et les plateformes insurtech devraient croître à un CAGR de 7,84 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises ont détenu 47,02 % de la part du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, et les particuliers et les familles devraient afficher la croissance la plus rapide avec un CAGR de 6,11 % jusqu'en 2031.

- Par géographie, l'Angleterre a représenté 82,29 % de la part du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, et l'Irlande du Nord devrait enregistrer le CAGR le plus rapide à 5,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé et de l'assurance médicale au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longues listes d'attente du NHS | +1.8% | National, pression aiguë en Angleterre avec 7,39 millions de parcours de soins en avril 2025 | Moyen terme (2-4 ans) |

| Expansion des avantages sociaux de santé pris en charge par les employeurs | +1.2% | National, concentré à Londres, Manchester, Birmingham | Court terme (≤ 2 ans) |

| Vieillissement de la population et maladies chroniques | +0.9% | National, avec des profils plus âgés en Écosse et au Pays de Galles | Long terme (≥ 4 ans) |

| Administration numérique en priorité, basée sur les applications | +0.6% | National, pénétration la plus élevée dans les zones urbaines d'Angleterre | Court terme (≤ 2 ans) |

| Avantages fiscaux des régimes d'assurance médicale privée par sacrifice salarial | +0.5% | National, avantages les plus importants pour les contribuables à taux marginal élevé dans le Sud-Est de l'Angleterre | Moyen terme (2-4 ans) |

| Réseaux de médecins généralistes virtuels en tant que points d'accès | +0.3% | National, comblant les lacunes d'accès en zones rurales en Écosse, au Pays de Galles et en Irlande du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les longues listes d'attente du NHS stimulent la demande d'assurance médicale privée

Les statistiques opérationnelles du NHS font état de 7,39 millions de parcours de soins en attente de traitement en avril 2025, soit un nombre estimé de 6,23 millions de patients individuels, avec seulement 59,7 % des parcours traités dans le délai constitutionnel de 18 semaines, qui reste bien en deçà de l'objectif de 92 %, maintenant les contraintes d'accès à un niveau élevé en 2026[1]NHS England, "Statistiques opérationnelles mensuelles, juin 2025," NHS England, england.nhs.uk. Les parcours dépassant 52 semaines s'élevaient à 190 068, dont 9 258 patients attendant plus de 65 semaines et 1 361 plus de 78 semaines, renforçant l'urgence ressentie par les ménages et les employeurs quant à l'accès à des solutions privées parallèles. Les admissions en hôpital privé financées par les assurances ont atteint 163 680 au deuxième trimestre 2025, soit 70 % du total des admissions, ce qui indique que le marché de la santé et de l'assurance médicale au Royaume-Uni absorbe la demande déplacée par les délais d'attente du NHS. Les admissions pour chimiothérapie ont augmenté de 2 % d'une année sur l'autre au deuxième trimestre 2025, atteignant 18 540 traitements, signal que les parcours en oncologie constituent un point de pression spécifique stimulant l'utilisation par les assurés[2]Private Healthcare Information Network, "Mise à jour du marché privé PHIN : décembre 2025 Royaume-Uni," Private Healthcare Information Network, phin.org.uk. Les listes d'attente pour les diagnostics ont atteint 1,7 million de personnes en avril 2025, avec 21,2 % attendant six semaines ou plus, ce qui pousse les polices complètes regroupant l'accès à l'imagerie et à l'endoscopie au premier plan de la conception des produits sur le marché de la santé et de l'assurance médicale au Royaume-Uni.

Expansion des avantages sociaux de santé pris en charge par les employeurs après la COVID-19

Les polices collectives prises en charge par les employeurs couvraient 4,7 millions de personnes en 2023, le niveau le plus élevé depuis plus de 30 ans selon les données de l'ABI, et le principal moteur de croissance du marché de la santé et de l'assurance médicale au Royaume-Uni. Les sinistres en milieu de travail ont augmenté de 26 % d'une année sur l'autre pour atteindre 1,3 million en 2023, avec 2,27 milliards GBP (3,05 milliards USD) versés, ce qui souligne que les employeurs financent une utilisation réelle plutôt que de proposer des avantages symboliques. Les employeurs valorisent la réduction de l'absentéisme maladie, les données de l'ABI suggérant la prévention de 14 millions de journées de travail perdues par an, un effet de productivité qui soutient le maintien des budgets de primes en 2026. Le maintien du traitement fiscal favorable du sacrifice salarial dans le budget de novembre 2025 offre une certitude de planification pluriannuelle pour les stratégies d'avantages sociaux d'entreprise et soutient une participation plus large des salariés, ce qui élargit la base adressable du marché de la santé et de l'assurance médicale au Royaume-Uni. À mesure que les PME adoptent des produits collectifs simplifiés via l'intégration numérique, les gains de distribution dans le segment des petits employeurs complètent les renouvellements des grandes entreprises, maintenant un pipeline de demande diversifié en 2026.

Vieillissement de la population et prévalence des maladies chroniques

La population du Royaume-Uni a atteint 69,5 millions de personnes à mi-2025, avec des populations âgées de 65 ans et plus croissant à un rythme annuel de 1,8 à 2,0 % à travers le pays, une tendance au vieillissement qui augmente le risque d'utilisation et renforce la demande de couverture complémentaire sur le marché de la santé et de l'assurance médicale au Royaume-Uni[3]Office for National Statistics, "Comptes de santé du Royaume-Uni : 2023 et 2024," Office for National Statistics, ons.gov.uk. Le Département de la santé et des soins sociaux cite 17 millions d'adultes souffrant d'au moins une affection de longue durée en Angleterre, générant 23 milliards GBP (30,94 milliards USD) de coûts de soins aigus par an, une charge qui pèse sur la capacité du NHS et incite les ménages à rechercher des soins privés pour un accès plus rapide aux spécialistes[4]HM Treasury, "Budget 2025 : Chiffrages des mesures de politique," HM Treasury, assets.publishing.service.gov.uk. Le marché de la santé et de l'assurance médicale au Royaume-Uni aligne ses produits sur des parcours d'intervention précoce et des diagnostics spécialisés qui contribuent à ralentir les exacerbations aiguës dans les cohortes à besoins élevés, ce qui correspond aux schémas de demande des populations plus âgées. Les pressions sur les budgets publics devraient rester persistantes, les documents de politique réaffirmant la croissance à long terme des dépenses de santé et de soins de longue durée en proportion du PIB dans les prochaines décennies, ce qui implique une pression continue en faveur d'une couverture privée complémentaire en 2026 et au-delà. Ces forces structurelles maintiennent les maladies chroniques et le vieillissement de la population au cœur des discussions sur la croissance du marché de la santé et de l'assurance médicale au Royaume-Uni.

Adoption rapide d'une administration des polices numérique en priorité, basée sur les applications

Le Plan de santé sur 10 ans s'engage à faire de l'application NHS la porte d'entrée principale d'ici 2028 et impose que 70 % des rendez-vous programmés soient consultables numériquement d'ici mars 2026, établissant des attentes numériques de référence que les assureurs privés satisfont grâce à des parcours mobiles fluides sur le marché de la santé et de l'assurance médicale au Royaume-Uni. Les directives opérationnelles du NHS pour 2025/26 exigent le déploiement universel des capacités numériques essentielles, telles que l'accès aux dossiers, les consultations en ligne, la gestion des rendez-vous et les ordonnances via l'application NHS, signalant un changement décisif dans le comportement des consommateurs que les polices privées exploitent grâce à des remboursements sans friction, des préautorisations et un accès à des médecins généralistes virtuels. L'adoption de la prise de rendez-vous en ligne est passée de 6,8 % en 2015 à 41 % en 2024, ce qui soutient le pivot vers l'engagement via les applications et le libre-service tout au long du cycle de vie de l'assurance. Les données de la FCA confirment que les plans de remboursement de frais de santé ont reversé 69 % des primes sous forme de sinistres en 2024, un résultat cohérent avec les avantages de la numérisation dans le traitement des sinistres et les transferts de fonds, renforçant les propositions de valeur perçues. En 2026, ces bases numériques ancrent la différenciation des produits sur le marché de la santé et de l'assurance médicale au Royaume-Uni grâce à un service plus rapide, une couverture transparente et une navigation pratique dans les soins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des primes dépassant la croissance des salaires | -0.7% | National, effet plus fort sur les acheteurs individuels et les PME | Court terme (≤ 2 ans) |

| La consolidation du marché réduit le choix | -0.4% | National, avec les quatre premiers opérateurs représentant environ 70 % de part combinée | Long terme (≥ 4 ans) |

| Les réformes prospectives du NHS atténuent le besoin d'assurance médicale privée | -0.5% | Principalement en Angleterre, avec des objectifs visant à améliorer les performances à 18 semaines | Long terme (≥ 4 ans) |

| Limites de confidentialité des données sur la souscription par objets connectés | -0.2% | National, encadré par le RGPD britannique et le devoir consommateur de la FCA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation des primes dépassant la croissance des salaires

Les Comptes de santé de l'ONS montrent que les dépenses d'assurance santé volontaire ont augmenté de 2,4 % en termes réels en 2023, tandis que les coûts des sinistres en termes réels ont augmenté de 12,3 %, ce qui implique que les assureurs ont absorbé une grande partie de l'inflation médicale plutôt que de répercuter intégralement les primes sur cette période. L'ABI a signalé des versements de sinistres records de 3,57 milliards GBP (4,80 milliards USD) en 2023, en hausse de 21 % par rapport à 2022, ce qui augmente la probabilité de corrections des taux de primes susceptibles de peser sur l'accessibilité financière pour les ménages et les PME en 2026. Les assurés individuels sont les plus exposés car la sélection adverse concentre le risque : les membres en bonne santé résilient, tandis que les membres plus âgés ou malades conservent leur couverture. Les employeurs font également face à des discussions de renouvellement plus difficiles si des hausses à deux chiffres se heurtent aux limites budgétaires, ce qui peut entraîner des modifications de conception, des franchises plus élevées ou des contributions plus importantes des salariés. Le marché de la santé et de l'assurance médicale au Royaume-Uni équilibre donc une forte demande avec la sensibilité aux prix, et l'accessibilité financière reste un point de friction à court terme en 2026.

Les réformes prospectives du NHS atténuent le besoin perçu d'assurance médicale privée

Le Plan de santé sur 10 ans pour l'Angleterre vise à rétablir la norme élective de 18 semaines à 65 % d'ici mars 2026 et vise en fin de compte 92 %, ce qui, si cela est atteint, pourrait réduire le besoin perçu d'une couverture privée parallèle au fil du temps. Le Plan demande aux organisations du NHS de réaliser des améliorations de productivité de 4 % en 2025/26, avec des gains soutenus par la suite, tout en approfondissant l'application NHS en tant que principale porte d'entrée numérique, ce qui peut améliorer l'accès et la commodité. La mise en œuvre s'étend jusqu'en 2035 par étapes, donnant au marché de la santé et de l'assurance médicale au Royaume-Uni le temps de se développer dans l'intervalle, mais des progrès réguliers pourraient progressivement réduire le différentiel de demande. Les perspectives budgétaires montrent que les dépenses de santé représentent une part croissante des dépenses publiques courantes au cours de la législature, ce qui souligne l'ampleur des efforts nécessaires pour obtenir des améliorations durables. La persistance comportementale est également importante car les employeurs et les familles qui souscrivent une assurance privée la conservent souvent même si les niveaux de service du NHS s'améliorent, limitant la substitution potentielle en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : les régimes d'entreprise propulsent la domination du marché

Les polices collectives et d'entreprise représentaient 67,56 % de la part de 2025 et couvraient 4,7 millions de personnes en 2023, ce qui confère à ce segment la plus grande base d'adhésion sur le marché de la santé et de l'assurance médicale au Royaume-Uni. Les grandes entreprises de 250 salariés ou plus considèrent la couverture privée comme une nécessité pour attirer les talents dans les secteurs compétitifs et comme un ancrage pour la stabilité des renouvellements en 2026. Les sinistres en milieu de travail ont atteint 1,3 million en 2023 avec 2,27 milliards GBP (3,05 milliards USD) de versements, une échelle qui reflète une utilisation réelle plutôt qu'une adhésion latente. La mutualisation des risques entre les populations de salariés permet d'offrir des prestations plus riches à des coûts unitaires compétitifs par rapport aux polices souscrites individuellement. Le marché de la santé et de l'assurance médicale au Royaume-Uni bénéficie également des cycles de planification pluriannuels des entreprises, qui lissent la demande dans toutes les conditions économiques.

Les polices individuelles représentaient 32,44 % de la part de 2025 et devraient être le type de police à la croissance la plus rapide avec un CAGR de 6,48 % jusqu'en 2031, soutenu par les ventes numériques et la sensibilisation au sacrifice salarial. Le profil des acheteurs individuels comprend des professionnels indépendants, des retraités complétant leur accès au NHS et des salariés sans avantages collectifs prêts à s'autofinancer via des mécanismes fiscalement avantageux. Les comparateurs numériques réduisent les coûts de recherche et d'acquisition, améliorant ainsi la transparence des prix et les taux de conversion. À mesure que les pressions inflationnistes s'atténuent pour les ménages, la volonté de payer pour des diagnostics plus rapides et un accès aux consultants s'améliore en 2026. Ces conditions élargissent la base de clientèle du marché de la santé et de l'assurance médicale au Royaume-Uni, la couverture individuelle complétant la croissance collective.

Par type de couverture : les plans complets dominent, les plans de remboursement de frais de santé s'accélèrent

Les polices complètes couvrant l'hospitalisation et les soins ambulatoires représentaient 61,86 % de la part de 2025 et servent les membres recherchant un large accès aux diagnostics, le choix du consultant, des parcours de santé mentale et une couverture chirurgicale, ce qui maintient un revenu élevé par membre sur le marché de la santé et de l'assurance médicale au Royaume-Uni. Le Private Healthcare Information Network a enregistré 163 680 admissions financées par les assurances au deuxième trimestre 2025 et a cité une augmentation de 2 % d'une année sur l'autre des admissions pour chimiothérapie à 18 540, une tendance qui souligne la nécessité de prestations oncologiques solides. Ces polices comprennent également un accès amélioré à l'imagerie et à la rééducation postopératoire, qui sont valorisés face aux délais d'attente du NHS qui persistent en 2026. Les prestataires et les assureurs alignent leurs stratégies de réseau sur la densité géographique et la spécialisation pour optimiser l'accès des membres. Le marché de la santé et de l'assurance médicale au Royaume-Uni continue de positionner la couverture complète comme la référence pour les parcours privés à service complet.

Les plans de remboursement de frais de santé devraient croître à un CAGR de 7,03 % jusqu'en 2031, soutenus par les mesures de valeur de la FCA montrant 69 % des primes reversées sous forme de sinistres en 2024 et par de faibles primes mensuelles dans la fourchette de 10 à 30 GBP (13,45 à 40,36 USD), qui séduisent les consommateurs soucieux de leur budget. Les parcours de sinistres sont simples et rapides, ce qui génère un bouche-à-oreille positif et fidélise les clients. Les polices de base couvrant uniquement l'hospitalisation, tarifées entre 600 et 1 200 GBP (807,31 à 1 614,60 USD) par an, offrent une protection contre les risques catastrophiques à moindre coût pour les ménages qui privilégient la sécurité financière. Les couvertures dentaires et spécialisées répondent aux contraintes d'accès au NHS, tandis que les abonnements autonomes à des médecins généralistes virtuels à 5-15 GBP (6,72-20,18 USD) par mois offrent des points d'entrée à faible engagement. La taille du marché de la santé et de l'assurance médicale au Royaume-Uni pour les plans de remboursement de frais de santé devrait se développer à un CAGR de 7,03 % entre 2026 et 2031, renforçant leur rôle de passerelle vers une protection plus large.

Par canal de distribution : les plateformes numériques perturbent la domination des courtiers

Les courtiers et les conseillers financiers indépendants détenaient 55,45 % de la part de 2025, reflétant des relations d'entreprise bien établies et une expertise spécialisée qui reste essentielle à la passation de marchés de grands régimes sur le marché de la santé et de l'assurance médicale au Royaume-Uni. La rémunération à la commission sur les placements collectifs soutient l'économie des courtiers au renouvellement, tandis que certains grands acheteurs passent à des engagements à honoraires pour séparer le conseil. Les conceptions de prestations complexes et les employeurs multi-sites continuent de valoriser l'intermédiation humaine en 2026. Les relations de conseil gèrent également la gouvernance des régimes et le retour sur investissement, ce qui renforce la fidélité au canal des courtiers. Cette base soutient le secteur de la santé et de l'assurance médicale au Royaume-Uni pendant que les canaux numériques se développent.

Les comparateurs en ligne et les plateformes insurtech sont le canal à la croissance la plus rapide avec un CAGR projeté de 7,84 %, bénéficiant des préférences des acheteurs nés à l'ère numérique et de coûts d'acquisition plus faibles lorsque les devis sont standardisés et instantanément comparables entre les opérateurs. Les jeunes professionnels acceptent l'intégration en libre-service en échange d'une tarification transparente et de la commodité. Les canaux de vente directe aux consommateurs représentent environ 23 % de la part, complètent la croissance des comparateurs et donnent aux assureurs le contrôle du parcours client, réduisant les charges de commission et permettant une tarification plus précise. La bancassurance et les partenariats d'affinité élargissent l'accès aux organisations bancaires et associatives avec des profils pertinents. Le marché de la santé et de l'assurance médicale au Royaume-Uni s'adapte à un modèle de distribution hybride, où les courtiers, les canaux directs et les comparateurs jouent chacun des rôles distincts selon les besoins des segments.

Par utilisateur final : les grandes entreprises en tête, les particuliers et les PME s'accélèrent

Les grandes entreprises détenaient 47,02 % de la part des utilisateurs finaux de 2025 et ancraient une couverture installée de 4,7 millions de personnes en 2023, renforçant leur statut de pilier central de la demande sur le marché de la santé et de l'assurance médicale au Royaume-Uni. Les secteurs leaders comprennent les services financiers, la technologie, les produits pharmaceutiques et les services professionnels. La tarification basée sur l'expérience récompense les employeurs ayant des historiques de sinistres favorables et soutient la planification des avantages à long terme. L'analyse de l'ABI indique que l'assurance santé et prévoyance prévient 14 millions de journées de maladie par an, soit l'équivalent de 12 500 travailleurs à temps plein, ce qui éclaire les décisions de budget des avantages sociaux. En 2026, les employeurs continuent de donner la priorité à la couverture dans le cadre des stratégies de rémunération globale et des plans de continuité des activités.

Les particuliers et les familles devraient connaître la croissance la plus rapide, à un CAGR de 6,11 % jusqu'en 2031, car les outils numériques réduisent les frictions à l'acquisition et la sensibilisation au sacrifice salarial abaisse les taux d'imposition effectifs pour les contribuables à taux marginal élevé. Les plans de remboursement de frais de santé à 10-30 GBP (13,45-40,36 USD) par mois élargissent la participation pour les acheteurs sensibles aux coûts qui souhaitent de la valeur sans obstacles à la souscription. Le segment des PME, estimé à 24-26 % de la part des utilisateurs finaux de 2025, est une frontière de croissance car les plateformes insurtech automatisent l'adhésion, l'intégration de la paie et l'administration mobile pour les entreprises de 10 à 249 salariés. Les modèles de sacrifice salarial permettent aux PME de faciliter l'accès sans supporter l'intégralité de la charge des primes. Le marché de la santé et de l'assurance médicale au Royaume-Uni utilise des niveaux de produits pour servir chaque profil d'utilisateur final, alignant la profondeur des prestations sur les points de prix et les préférences numériques.

Analyse géographique

L'Angleterre représentait 82,29 % de la part régionale de 2025, reflétant la concentration de la population et la densité des hôpitaux privés comme principaux moteurs de la demande sur le marché de la santé et de l'assurance médicale au Royaume-Uni. Le Grand Londres a représenté 61 355 admissions financées par les assurances au deuxième trimestre 2025 et représentait 37,5 % de l'activité totale financée par les assurances au Royaume-Uni, ce qui dépasse largement sa part de 13 % de la population nationale et souligne le rôle unique de Londres dans l'utilisation assurée. NHS England a signalé 7,39 millions de parcours de soins en attente de traitement et 59,7 % de conformité avec la norme de 18 semaines en avril 2025, ce qui pousse les ménages et les employeurs à sécuriser des parcours privés plus rapides. Le PHIN a noté 206 465 admissions privées totales en Angleterre au deuxième trimestre 2025, avec une légère baisse d'une année sur l'autre, mais les volumes financés par les assurances sont restés stables à grande échelle. L'Angleterre représentait 82,29 % du marché de la santé et de l'assurance médicale au Royaume-Uni en 2025, ce qui correspond étroitement à sa part de la population totale du Royaume-Uni.

L'Écosse détient une part estimée à 6-7 % en 2025 et a enregistré 13 455 admissions privées totales au deuxième trimestre 2025, une hausse de 3 % d'une année sur l'autre qui contraste avec le déclin de l'Angleterre et reflète la résilience de la demande locale. Les admissions financées par les assurances en Écosse ont augmenté de 3 % pour atteindre 7 290 au deuxième trimestre 2025, signalant des gains de pénétration réguliers à partir d'une base plus faible. L'âge médian de la nation a atteint 42,8 ans à mi-2024, à égalité avec le Pays de Galles pour le plus élevé du Royaume-Uni, ce qui souligne la nécessité d'un accès plus rapide aux diagnostics et aux spécialistes. Les infrastructures sont concentrées à Glasgow et Édimbourg, de sorte que les assureurs équilibrent les réseaux avec des soins transfrontaliers accessibles si nécessaire. La part de l'Écosse devrait augmenter progressivement à mesure que les assureurs ciblent les cohortes professionnelles plus âgées et que les parcours numériques réduisent les frictions d'accès.

Le Pays de Galles représente environ 4-5 % de la part de 2025, proche de sa part de population, et a enregistré 8 015 admissions privées totales au deuxième trimestre 2025, une baisse de 2 % d'une année sur l'autre. Les admissions financées par les assurances sont restées stables à 3 465, indiquant une demande assurée stable même si les paiements directs ont fléchi. Le Pays de Galles partage avec l'Écosse un âge médian de 42,8 ans et une distribution limitée d'hôpitaux privés au-delà de Cardiff et Swansea, bien que la proximité de Bristol et Birmingham soutienne l'étendue du réseau pour les membres assurés. L'Irlande du Nord détient environ 3-4 % de la part de 2025 mais devrait connaître la croissance la plus rapide avec un CAGR de 5,96 % jusqu'en 2031, aidée par les options de soins transfrontaliers et l'expansion des assureurs dans le pôle de services professionnels en pleine croissance de Belfast. L'âge médian de l'Irlande du Nord de 40,3 ans, le plus jeune du Royaume-Uni, offre une marge de croissance future à mesure que les besoins en soins augmentent avec l'âge.

Paysage concurrentiel

Le marché de la santé et de l'assurance médicale au Royaume-Uni est modérément concentré, Bupa, AXA Health, Aviva et VitalityHealth représentant collectivement environ 70 % du marché, tandis que le secteur britannique de l'assurance au sens large comprend environ 350 entreprises agréées supervisées par la PRA pour les normes de solvabilité et prudentielles. L'Autorité de la concurrence et des marchés continue d'appliquer l'Ordonnance d'enquête sur le marché des soins de santé privés de 2014, obtenant des plans de conformité de trois hôpitaux et des actions de transparence pour 88 consultants au cours de la période 2024-25, ce qui améliore les informations sur les prix et la qualité pour les patients assurés. Le marché de la santé et de l'assurance médicale au Royaume-Uni en 2026 met l'accent sur les parcours numériques, les autorisations en temps réel et les services intégrés de médecins généralistes virtuels comme différenciateurs courants.

La démarche pionnière de VitalityHealth consistant à intégrer des incitations liées aux objets connectés a établi une base pour les programmes d'engagement que les concurrents ont reproduite avec des initiatives de bien-être liées à l'activité et à la prévention, ce qui fait des avantages liés au comportement une caractéristique commune en 2026. Les assureurs déploient des applications mobiles propriétaires qui intègrent la gestion des polices, la télémédecine et la soumission des sinistres avec téléchargement de photos, s'alignant sur le mandat numérique du NHS et façonnant les attentes en matière de service rapide et transparent. Les stratégies de distribution équilibrent la force des courtiers dans les régimes d'entreprise avec les capacités de vente directe aux consommateurs et les partenariats avec les comparateurs pour atteindre efficacement les acheteurs nés à l'ère numérique. Le marché de la santé et de l'assurance médicale au Royaume-Uni continue d'investir dans l'automatisation pour réduire les ratios de charges d'exploitation et soutenir une tarification durable sans sacrifier la qualité du service, comme l'indiquent les mesures de valeur de la FCA et les tendances des réclamations.

Les opportunités de croissance se concentrent dans la couverture collective des PME via l'intégration numérique, la navigation dans les maladies chroniques pour les 17 millions d'adultes souffrant d'affections de longue durée, et la croissance ciblée en Écosse, au Pays de Galles et en Irlande du Nord, où la sous-pénétration offre une marge d'expansion. Les plans de remboursement de frais de santé, dont la croissance est projetée à un CAGR de 7,03 %, offrent des points d'entrée abordables et fonctionnent comme des canaux d'acquisition pour des mises à niveau vers une couverture complète au fil du temps. Le marché de la santé et de l'assurance médicale au Royaume-Uni aligne donc sa stratégie à long terme autour d'entonnoirs multi-segments, de services numériques en priorité et de partenariats avec les employeurs qui équilibrent l'accessibilité financière et l'étendue des soins.

Leaders du secteur de la santé et de l'assurance médicale au Royaume-Uni

Bupa

AXA Health

Aviva

VitalityHealth

WPA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Nexus a finalisé l'acquisition de Sure Insurance Services, spécialiste de l'assurance tourisme médical. Cela élargit les capacités de souscription de Nexus et renforce ses offres de produits de niche sur plusieurs marchés, dont le Royaume-Uni.

- Octobre 2025 : l'Autorité de conduite financière a publié les données sur les mesures de valeur de l'assurance générale pour 2024, indiquant que les plans de remboursement de frais de santé ont reversé 69 % des primes sous forme de sinistres contre 72 % en 2023. Ces données améliorent la transparence du marché en fournissant des indicateurs communs de valeur, notamment la fréquence des sinistres, les taux d'acceptation, les versements moyens et les taux de réclamations liées aux sinistres, permettant aux consommateurs de prendre des décisions d'achat plus éclairées et favorisant une discipline concurrentielle autour de la création de valeur. La FCA a annoncé des plans pour un examen post-mise en œuvre des règles sur les mesures de valeur, avec des conclusions attendues à l'été 2026.

- Septembre 2025 : Berkshire Hathaway Specialty Insurance a lancé de nouveaux produits d'assurance collective accidents corporels et voyages d'affaires sur le marché du Royaume-Uni, combinant une couverture traditionnelle avec des services de santé numériques tels que l'accès à un médecin généraliste virtuel 24h/24 et 7j/7 et une assistance d'urgence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la santé et de l'assurance médicale au Royaume-Uni comme l'ensemble des polices d'assurance médicale privée, des plans de remboursement de frais de santé et des couvertures dentaires autonomes vendues aux particuliers, aux petits groupes et aux grandes entreprises, mesurés par les primes acquises brutes en USD.

Exclusion du périmètre : les dépenses du Service national de santé, les frais médicaux à paiement direct, les avenants maladies graves et les polices accidents uniquement sont exclus de ce marché.

Vue d'ensemble de la segmentation

- Par type de police

- Polices individuelles

- Polices collectives / d'entreprise

- Par type de couverture

- Hospitalisation uniquement (de base)

- Couverture complète (hospitalisation et soins ambulatoires)

- Plans de remboursement de frais de santé

- Couvertures dentaires et spécialisées

- Autres/émergents (ex. : accès à un médecin généraliste virtuel, plans de bien-être)

- Par canal de distribution

- Courtiers et conseillers financiers indépendants

- Vente directe aux consommateurs (assureur)

- Bancassurance et partenariats d'affinité

- Comparateurs en ligne / plateformes insurtech

- Par utilisateur final

- Particuliers et familles

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par région (Royaume-Uni)

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des courtiers, des responsables des avantages sociaux en ressources humaines, des actuaires des principaux assureurs et des conseillers financiers indépendants en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Leurs analyses sur les hausses moyennes des primes collectives, la pénétration croissante des plans de remboursement de frais de santé et les cycles d'appels d'offres des employeurs ont comblé les lacunes d'information laissées par la recherche documentaire et ont guidé les hypothèses finales.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources ouvertes réputées telles que les tableaux de dépenses des ménages de l'Office for National Statistics, l'enquête Financial Lives de la FCA, les données d'admission du Private Healthcare Information Network, les statistiques de primes de l'Association of British Insurers et les Comptes de santé de l'OCDE. Les dépôts d'entreprises et les présentations aux investisseurs ont fourni des détails sur les prix et l'adoption, tandis que des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont fourni des ventilations des revenus des assureurs.

Les revues spécialisées, les notes parlementaires et l'activité de brevets sur les plateformes de télésanté nous ont aidés à suivre les nouvelles conceptions de prestations et les tendances de coûts.

Cette liste est illustrative ; de nombreuses autres références publiques et propriétaires ont été consultées pour la validation et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante des primes acquises a été construite à partir des données fiscales du HMRC sur les avantages financés par les employeurs, des ratios d'admissions assurées du PHIN et de la pénétration par habitant de l'assurance médicale privée. Des vérifications ascendantes sélectives, des primes moyennes échantillonnées multipliées par les nombres de polices divulgués, ont servi de garde-fous avant la réconciliation. Les variables clés comprennent : le nombre d'adultes détenant une assurance médicale privée, l'inflation moyenne des primes d'entreprise, le retard des listes d'attente du NHS, l'adoption des plans dentaires et les ratios de sinistres des plans de remboursement de frais de santé. La régression multivariée ancre la prévision, avec une analyse de scénarios appliquée aux vitesses de résorption du retard du NHS. Les écarts résiduels dans les estimations ascendantes sont répartis proportionnellement entre les lignes de produits sur la base du mix historique.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à plusieurs niveaux, des vérifications de variance par rapport aux séries de tendances de l'ABI et de l'ONS, et des audits par les pairs. Les rapports sont actualisés annuellement, et les événements importants tels que les modifications fiscales réglementaires déclenchent des mises à jour intermédiaires du modèle. Avant la livraison, un analyste relance le modèle pour s'assurer que les clients reçoivent notre dernière analyse.

Pourquoi la base de référence de Mordor sur l'assurance santé et médicale au Royaume-Uni est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises intègrent différents flux de revenus, convertissent les devises à des moments variés ou mettent à jour les modèles à des cadences inégales.

Les principaux facteurs d'écart proviennent de l'étendue du périmètre, du traitement des dépenses publiques et des hypothèses d'inflation des primes. L'exclusion rigoureuse par Mordor des dépenses du NHS, l'utilisation des primes acquises plutôt qu'émises, et l'actualisation annuelle font de notre base de référence le choix fiable pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,03 milliards USD (2025) | ||

| 266,4 milliards USD (2022) | Cabinet de conseil mondial A | Inclut les dépenses de santé du NHS et les dépenses de soins de longue durée, et applique l'inflation moyenne des soins de santé plutôt que des primes spécifiques aux produits. |

| 290,9 milliards USD (2024) | Association professionnelle B | Mélange les cotisations nationales obligatoires avec les primes privées et utilise des moyennes de change annuelles larges qui surestiment les chiffres en USD. |

| 64,3 milliards USD (2024) | Cabinet de conseil régional C | Ajoute les avenants maladies graves et liés à la vie et suppose une adhésion complète aux polices sur les effectifs déclarés. |

En résumé, tandis que d'autres éditeurs élargissent ou réduisent les définitions, notre périmètre soigneusement délimité, nos variables transparentes et nos actualisations fréquentes fournissent une base de référence équilibrée et traçable que les clients peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché de la santé et de l'assurance médicale au Royaume-Uni jusqu'en 2031 ?

Le marché représente 11,57 milliards USD en 2026 et devrait atteindre 14,66 milliards USD d'ici 2031 à un CAGR de 4,86 %.

Quel type de police est en tête et lequel connaît la croissance la plus rapide sur le marché de la santé et de l'assurance médicale au Royaume-Uni ?

Les polices collectives et d'entreprise sont en tête avec 67,56 % de part en 2025, tandis que les polices individuelles devraient croître à un CAGR de 6,48 % jusqu'en 2031.

Comment les listes d'attente du NHS influencent-elles le marché de la santé et de l'assurance médicale au Royaume-Uni ?

Avec 7,39 millions de parcours de soins et seulement 59,7 % traités dans les 18 semaines en avril 2025, les longues attentes poussent les ménages et les employeurs vers une couverture privée pour un accès plus rapide.

Quels types de couverture sont les plus attractifs pour les acheteurs en 2026 ?

Les polices complètes couvrant l'hospitalisation et les soins ambulatoires détiennent 61,86 % de part pour une protection large, tandis que les plans de remboursement de frais de santé sont projetés à un CAGR de 7,03 % en tant qu'options accessibles et à faible coût.

Quelles tendances régionales définissent le marché de la santé et de l'assurance médicale au Royaume-Uni ?

L'Angleterre détient 82,29 % de part en raison de l'échelle de sa population et de ses infrastructures, tandis que l'Irlande du Nord affiche le CAGR projeté le plus rapide à 5,96 % jusqu'en 2031.

Comment les outils numériques font-ils évoluer les attentes des clients dans ce domaine ?

L'application NHS vise à rendre 70 % des rendez-vous programmés consultables numériquement d'ici mars 2026, et les assureurs s'alignent sur cette tendance avec la gestion des polices sur mobile, l'accès à des médecins généralistes virtuels et les remboursements en temps réel.

Dernière mise à jour de la page le: