Taille et Part du Marché des Assurances de Dommages aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

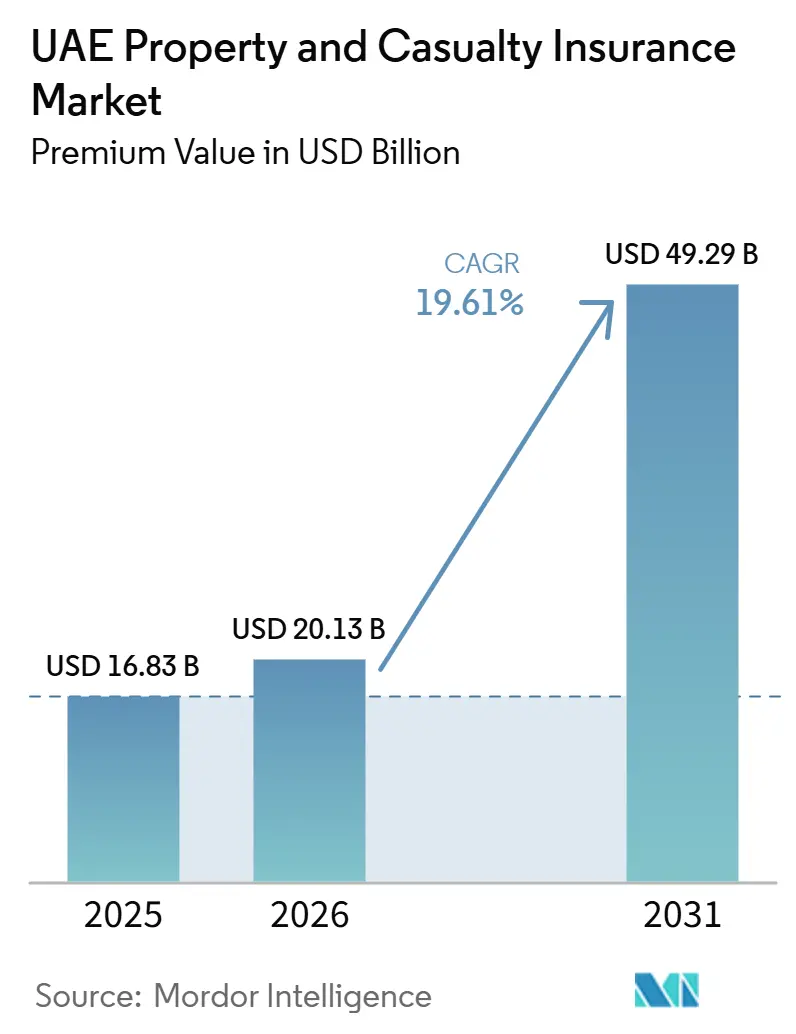

| Taille du marché de l'année de base (2025) | 16.83 Milliards de dollars |

| Taille du Marché (2026) | 20.13 Milliards de dollars |

| Taille du Marché (2031) | 49.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Assurances de Dommages aux Émirats Arabes Unis par Mordor Intelligence

La taille du Marché des Assurances de Dommages aux Émirats Arabes Unis en termes de valeur de prime devrait augmenter de 16,83 milliards USD en 2025 à 20,13 milliards USD en 2026 et atteindre 49,29 milliards USD d'ici 2031, avec un CAGR de 19,61 % sur la période 2026-2031.

Cette expansion est alimentée par des règles strictes de couverture obligatoire, un pipeline de construction de 100 milliards USD et un pivot national vers la distribution numérique qui remodèle la sélection des risques et la gestion des sinistres. Le renforcement réglementaire en vertu du Décret-Loi Fédéral n° 48 de 2023 place la solvabilité et la conduite au cœur de la supervision réglementaire, donnant un avantage clair aux souscripteurs bien capitalisés. Les pertes dues aux inondations d'avril 2024 de plus de 650 millions USD ont renforcé la discipline de souscription et catalysé des avenants spécifiques aux inondations, tandis que le lancement du réassureur soutenu par l'IA RIQ sur le marché mondial d'Abu Dhabi souligne la capacité du secteur à attirer de nouveaux capitaux. L'intensification de la bancassurance et la pénétration des agrégateurs promettent une portée client plus large, notamment dans les branches automobile et habitation, où les produits standardisés et la fréquence d'achat élevée favorisent les canaux en ligne.

Principaux Enseignements du Rapport

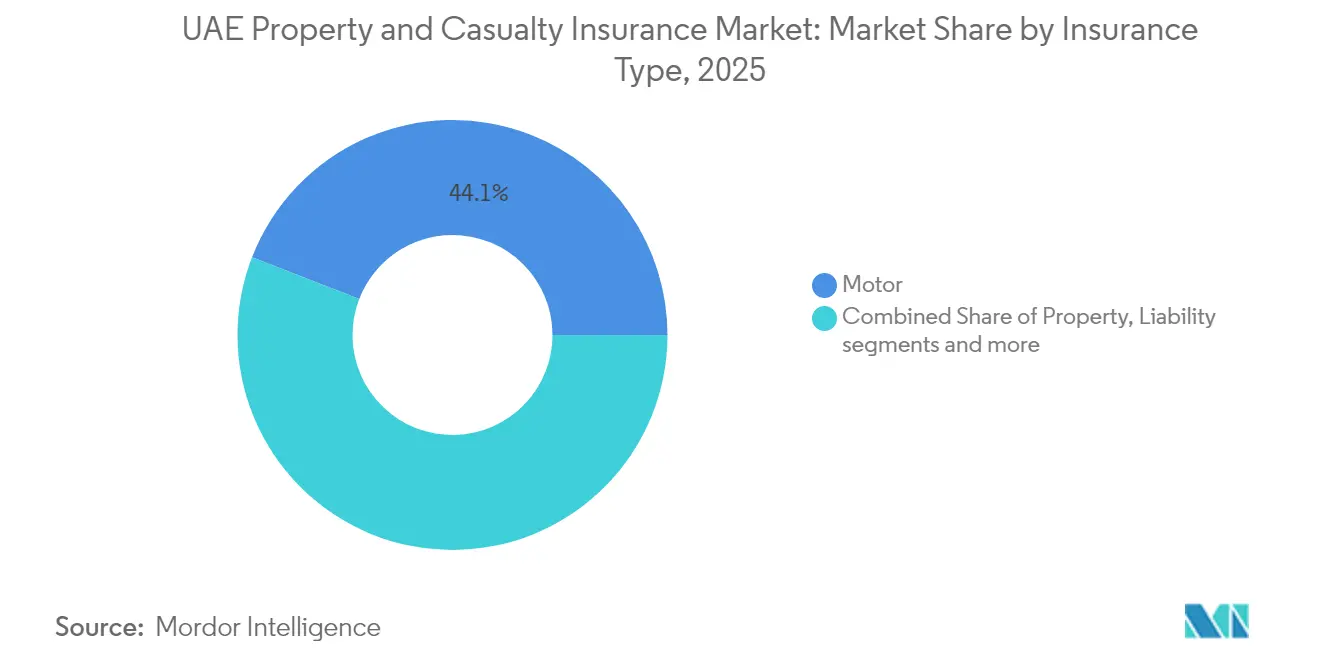

- Par type d'assurance, les polices automobiles représentaient 44,12 % de la part du marché des assurances de dommages aux Émirats Arabes Unis en 2025 ; la couverture cyber et des risques numériques devrait se développer à un TCAC de 12,08 % jusqu'en 2031.

- Par canal de distribution, les courtiers ont dominé avec une part de revenus de 47,88 % en 2025, tandis que la bancassurance devrait croître à un TCAC de 10,29 % jusqu'en 2031.

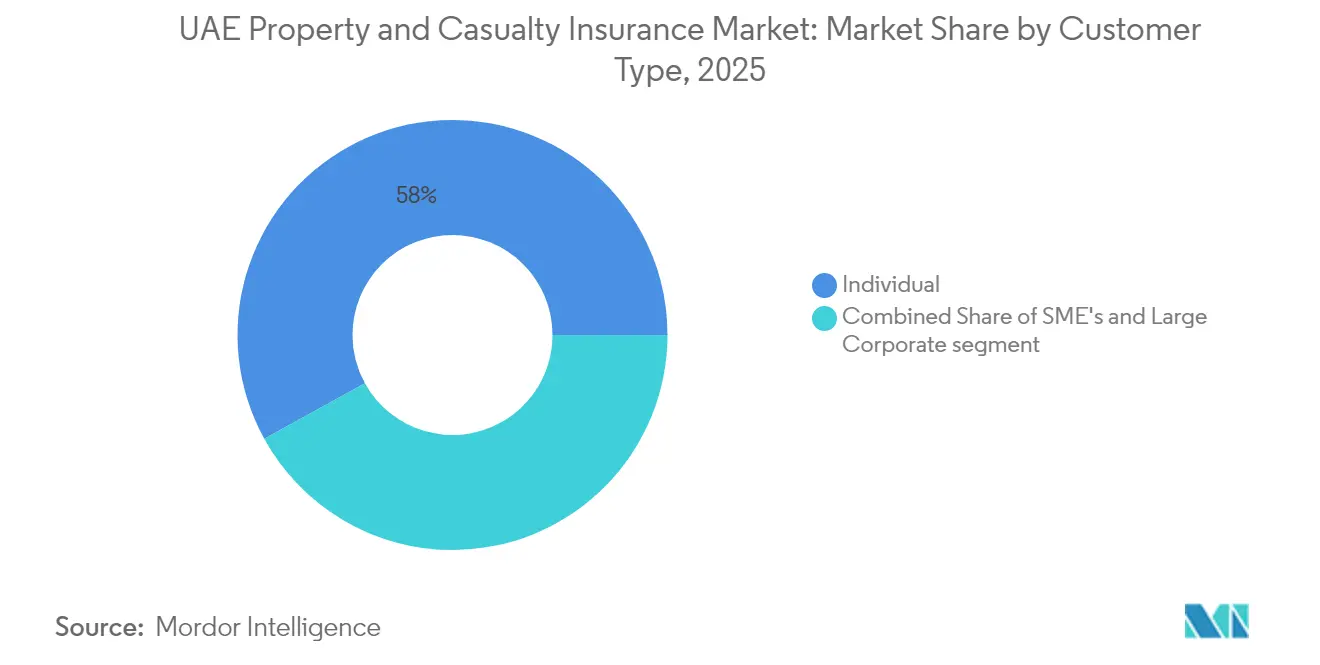

- Par type de client, les acheteurs individuels détenaient 58,02 % des primes émises en 2025, tandis que les grandes entreprises et les risques gouvernementaux devraient croître à un TCAC de 10,97 % sur 2026-2031.

- Par secteur d'activité final, les lignes automobiles ont capturé 24,83 % de la taille du marché des assurances de dommages aux Émirats Arabes Unis en 2025 ; l'écosystème des véhicules électriques progresse à un TCAC de 15,1 %.

- Par région, Dubaï a représenté 59,72 % des revenus en 2025 ; Abu Dhabi affiche la croissance la plus forte à un TCAC de 12,05 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Assurances de Dommages aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Assurance automobile obligatoire et croissance du parc de véhicules | +4.2% | À l'échelle des Émirats Arabes Unis, plus marquée à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Boom de la construction et pipeline de mégaprojets | +5.8% | Dubaï et Abu Dhabi au cœur, avec des retombées vers les Émirats du Nord | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur la solvabilité stimulant la confiance des consommateurs | +2.1% | À l'échelle des Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Croissance de la distribution numérique et par agrégateurs | +3.4% | Centres urbains | Moyen terme (2 à 4 ans) |

| Événements d'inondations liés au climat renforçant la sensibilisation aux risques | +2.9% | Zones basses sujettes aux inondations | Court terme (≤ 2 ans) |

| Adoption des véhicules électriques générant une demande de couvertures spécialisées | +1.6% | Émirats précurseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Assurance Automobile Obligatoire et Croissance du Parc de Véhicules

Le Décret-Loi Fédéral n° 14 de 2024 sur la réglementation de la circulation oblige chaque véhicule immatriculé à disposer d'une responsabilité civile souscrite localement, ancrant un flux de primes stable même en période de ralentissement économique[1]Gouvernement Fédéral des Émirats Arabes Unis, « Décret-Loi Fédéral n° 14 de 2024 sur la Réglementation de la Circulation », uaelegislation.gov.ae. Dubaï seule comptait près de 26 000 voitures électriques fin 2023, créant une demande pour des produits tels que « InsureMyTesla » de Sukoon, qui regroupe la protection de la batterie et du chargeur avec des limites de responsabilité civile plus élevées. La Carte Orange instantanée de GIG Gulf via UAE PASS simplifie la conformité transfrontalière pour les automobilistes qui conduisent régulièrement vers Oman. Le statut obligatoire protège la ligne des guerres de prix, tandis que l'adoption croissante des systèmes d'aide à la conduite avancés et de la télématique fournit aux souscripteurs des données plus riches pour une tarification granulaire.

Boom de la Construction et Pipeline de Mégaprojets

Plus de 100 milliards USD de travaux résidentiels, hôteliers et d'infrastructure sont en cours ou en appel d'offres, portés par des tours supertall qui représentent 90 % des projets mondiaux de cette catégorie[2]Allianz Global Corporate & Specialty, « Aperçu du Marché de l'Ingénierie et de la Construction », agcs.allianz.com. Les promoteurs organisent de plus en plus des programmes d'assurance contrôlés par le maître d'ouvrage pour consolider les couvertures et réduire les fuites de primes, les réassureurs mondiaux fournissant des capacités pour des limites par site dépassant souvent 2 milliards USD. Les actifs achevés transitent vers des programmes de biens opérationnels, assurant une croissance à long terme pour le marché des assurances de dommages aux Émirats Arabes Unis. Les zones industrielles d'Abu Dhabi ajoutent de grands projets énergétiques et logistiques, élargissant l'exposition à l'ingénierie et aux retards de démarrage.

Renforcement de la Réglementation sur la Solvabilité Stimulant la Confiance des Consommateurs

Depuis janvier 2024, la Banque Centrale applique des exigences de capital fondées sur les risques, des réserves plus strictes et des examens annuels par des « personnes qualifiées », contraignant les assureurs à renforcer leur gouvernance et à assainir leurs portefeuilles hérités[3]Clyde & Co, « Mise à Jour de la Réglementation des Assurances aux Émirats Arabes Unis », clydeco.com. Le médiateur Sanadak offre désormais une voie structurée pour la résolution des litiges, renforçant davantage la confiance des assurés. Des barrières à l'entrée plus élevées encouragent la consolidation et attirent des réassureurs bien notés, améliorant la capacité de rétention et réduisant les cessions frictionnelles.

Croissance de la Distribution Numérique et par Agrégateurs

Lookinsure et des portails similaires permettent aux clients de comparer plus de 10 assureurs en temps réel, comprimant le cycle de devis à la souscription à quelques minutes. La Réglementation sur la Finance Ouverte d'avril 2024 oblige tous les assureurs à ouvrir des interfaces de programmation d'applications pour les données et l'initiation des paiements, permettant des partenariats avec des fintechs et des offres personnalisées. Des banques telles qu'Abu Dhabi Commercial Bank ont intégré des polices automobiles de bout en bout dans leurs applications de gestion de patrimoine, stimulant les volumes de bancassurance.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence par les prix comprimant les marges de souscription | -3.7% | À l'échelle des Émirats Arabes Unis, intensifiée sur le marché de Dubaï | Court terme (≤ 2 ans) |

| Forte dépendance à la capacité de réassurance étrangère | -2.4% | À l'échelle des Émirats Arabes Unis avec exposition au marché mondial de la réassurance | Moyen terme (2 à 4 ans) |

| Inflation des coûts de réparation sur les véhicules à forte technologie | -1.8% | À l'échelle des Émirats Arabes Unis, concentrée à Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Fragmentation du canal des courtiers entraînant un fort taux de résiliation | -1.3% | À l'échelle des Émirats Arabes Unis avec concentration sur les marchés urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les Prix Comprimant les Marges de Souscription

Les assureurs ont affiché un ratio combiné moyen de 122 % au premier semestre 2024, mettant en évidence une discipline de tarification insuffisante, notamment dans les polices automobiles et médicales banalisées. Les agrégateurs amplifient la visibilité des prix, poussant les compagnies vers des tactiques centrées sur la prime qui érodent la rentabilité. Le canal des courtiers, qui a capturé 48,30 % des primes en 2024, privilégie souvent la maximisation des commissions au détriment d'une tarification adéquate au risque, accentuant la pression sur les marges techniques.

Forte Dépendance à la Capacité de Réassurance Étrangère

La hausse des pertes catastrophiques mondiales a durci les taux de réassurance, augmentant les coûts des cédants aux Émirats Arabes Unis. Des décalages de devises apparaissent car les traités sont principalement libellés en USD, tandis que les primes de détail s'accumulent en AED. Le lancement de RIQ sur le Marché Mondial d'Abu Dhabi, doté d'un capital de 1 milliard USD, constitue une première étape vers une capacité domestique, mais reste modeste par rapport à l'exposition nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : La Domination de l'Automobile Stimule l'Innovation Numérique

Les polices automobiles ont contribué à hauteur de 44,12 % de la part du marché des assurances de dommages aux Émirats Arabes Unis en 2025, résultat de la couverture obligatoire et d'une hausse annuelle de 5 % des immatriculations de véhicules. La taille du marché des assurances de dommages aux Émirats Arabes Unis liée aux lignes cyber et risques numériques est en passe de progresser de 12,08 % par an jusqu'en 2031, reflétant l'intensification des activités de rançongiciels et le programme de numérisation agressif du gouvernement. L'ingénierie et la construction reflètent le pipeline de projets de 100 milliards USD, tandis que les lignes marine et aviation tirent parti du statut de hub logistique mondial du pays.

La demande de couvertures spécialisées pour les véhicules électriques s'intensifie alors que les objectifs gouvernementaux prévoient que 50 % des véhicules en circulation soient électriques ou hybrides d'ici 2050. Des produits tels qu'InsureMyTesla regroupent les avantages de protection du chargeur, de la batterie et d'assistance routière, se différenciant par les fonctionnalités plutôt que par le prix. L'assurance risque de garde pour les actifs numériques, introduite sous la bannière « OneInfinity », étend le marché des assurances de dommages aux Émirats Arabes Unis en protégeant les dépositaires Web3 contre les piratages de portefeuilles chauds. Les produits de responsabilité civile gagnent du terrain sous des mandats de responsabilité professionnelle plus stricts, relevant les limites moyennes des polices dans les professions juridiques, architecturales et comptables.

Par Canal de Distribution : La Bancassurance Perturbe les Modèles Traditionnels

Les courtiers ont maintenu 47,88 % des primes en 2025 grâce à leur capacité à placer des risques complexes dans l'énergie, le maritime et les mégaprojets. Pourtant, la bancassurance croît de 10,29 % par an à mesure que les banques exploitent les données de transaction pour pré-remplir les écrans de devis et proposer des paiements échelonnés qui éliminent le choc du prix initial. Les agrégateurs progressent rapidement dans les lignes standardisées, poussant les souscripteurs à déployer des moteurs de tarification en temps réel et une émission de polices en traitement direct.

Les réseaux d'agents traditionnels servent encore les acheteurs d'assurance accidents corporels personnels et de biens pour les PME dans les émirats plus petits, mais la croissance est lente par rapport aux canaux numériques. Le cadre de Finance Ouverte accélérera les propositions d'assurance intégrée, permettant aux applications de covoiturage, aux compagnies aériennes et aux détaillants de proposer une couverture en un seul clic. Les sites web des assureurs directs ont amélioré leurs scores de recommandation nets suite au déploiement de chatbots IA qui réduisent le délai de règlement des sinistres.

Par Type de Client : Le Segment des Entreprises Stimule la Croissance des Primes

Les assurés particuliers ont généré 58,02 % des primes émises en 2025, ancrés par les couvertures automobiles et habitation obligatoires. Les grandes entreprises et les entités gouvernementales, cependant, développent leurs primes à un TCAC de 10,97 % en regroupant des tours multilignes incluant biens, cyber, marine et responsabilité civile générale dans un seul bordereau. L'opérateur de santé de grande envergure PureHealth a traité plus de 25 millions de sinistres au premier semestre 2024, illustrant l'ampleur des besoins des entreprises.

Les PME restent sensibles aux prix mais adoptent de plus en plus des produits packagés vendus via des kiosques numériques dans les zones franches. Les dépenses d'investissement régulières du secteur gouvernemental dans les corridors logistiques stratégiques, les plateformes de villes intelligentes et les centrales d'énergie renouvelable alimentent une demande croissante de couvertures spécifiques aux projets. Les acheteurs institutionnels riches en données attendent également des solutions paramétriques et basées sur l'utilisation nécessitant des flux IoT à haute fréquence, incitant les assureurs à moderniser leurs systèmes centraux.

Par Secteur d'Activité Final : La Transformation Automobile Remodèle les Profils de Risque

Les risques automobiles ont capturé 24,83 % des primes de 2025 après un fort renouvellement du parc de véhicules et une préférence pour la couverture tous risques. Les déploiements d'infrastructures de recharge rapide créent des expositions accessoires en matière de biens, de pannes d'équipements et d'atteintes à l'environnement. L'immobilier et la construction constituent la deuxième classe la plus importante, bénéficiant d'une série ininterrompue de lancements d'hôtellerie de luxe et de résidences de marque. Les portefeuilles pétroliers et gaziers évoluent à mesure qu'ADNOC investit dans la capture du carbone et l'expansion pétrochimique, nécessitant des libellés sur mesure pour des technologies de procédés non éprouvées.

Le commerce et la logistique bénéficient de vents favorables liés à l'expansion du port de Jebel Ali, qui ajoute une capacité de terminal à conteneurs et stimule les volumes de responsabilité cargo. Les établissements de santé ont besoin de limites de responsabilité médicale toujours plus élevées, tandis que la base industrielle de Sharjah et de Ras Al Khaimah exige des couvertures combinées biens et pertes d'exploitation. Les projets d'énergie renouvelable ajoutent des couvertures pour panneaux solaires et stockage par batteries qui étendent le marché des assurances de dommages aux Émirats Arabes Unis vers le territoire de la finance verte.

Analyse Géographique

Dubaï continue d'ancrer plus de la moitié du marché des assurances de dommages aux Émirats Arabes Unis, soutenu par le régime juridique mature du Centre Financier International de Dubaï, qui attire les fournisseurs de capacités internationaux et établit la ville comme le hub de placement de réassurance de la région. L'expérience de la tempête d'avril 2024 a stimulé l'adoption généralisée de clauses d'inondation paramétriques, augmentant la prime moyenne par police hors automobile de près de 20 % dans les 12 mois suivants. Les pilotes de triage des sinistres par IA de l'émirat ont réduit le délai moyen de règlement de 14 jours à moins de 5 jours, améliorant la fidélisation des clients et facilitant les ventes additionnelles vers les couvertures cyber et habitation.

Abu Dhabi est la géographie à la croissance la plus rapide, affichant un TCAC de 12,05 % grâce à la construction du secteur public, aux grands projets énergétiques et à une démarche concertée de localisation de la réassurance via la plateforme RIQ basée à l'ADGM, qui vise 10 milliards USD de passifs assumés sur cinq ans. L'assureur santé public de l'émirat, Daman, a enregistré une croissance de 84 % de ses bénéfices sur trois ans, soulignant l'efficacité des modèles de soins et de couverture intégrés verticalement. Une réglementation favorable aux entreprises, incluant des exonérations fiscales dans les zones franches, favorise des clusters de fabrication spécialisée nécessitant des programmes multilignes sur mesure.

Les Émirats du Nord représentent collectivement une part croissante du marché des assurances de dommages aux Émirats Arabes Unis. Le soutage en eaux profondes de Fujairah et la base industrielle PME croissante d'Ajman maintiennent les lignes corps de navires et cargo à flot. La construction d'îles de villégiature et de quartiers de divertissement intégrés à Ras Al Khaimah élargit la demande de polices tous risques montage et responsabilité civile. La mobilité inter-émirats, facilitée par la reconnaissance transparente des polices électroniques, encourage les assureurs à concevoir des programmes mutualisés qui accompagnent à la fois les actifs et le personnel, soutenant la diversification des primes.

Paysage Concurrentiel

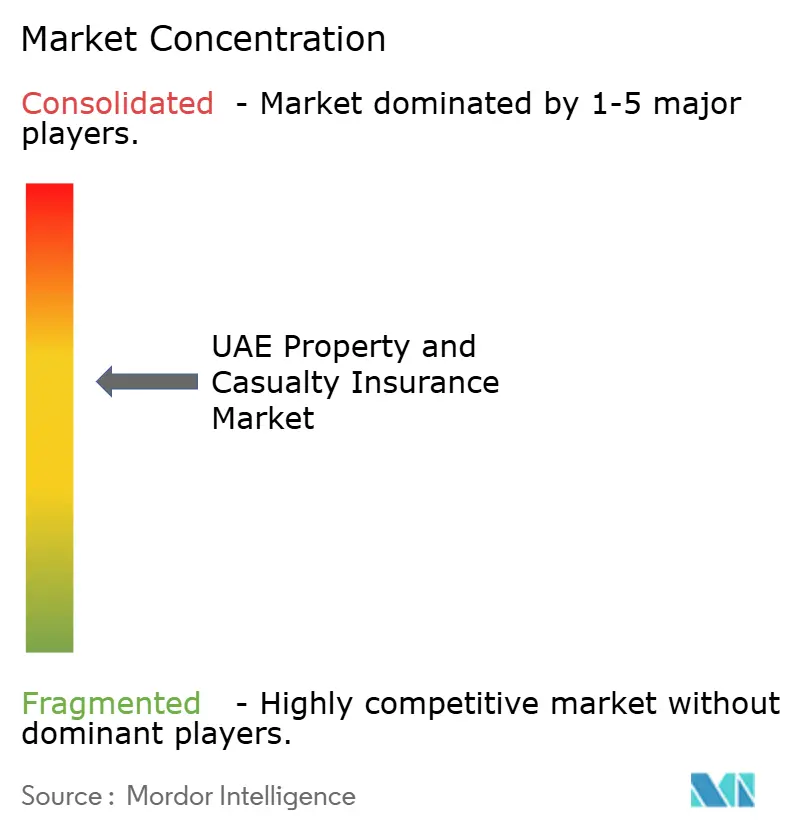

La concentration du marché se situe à un niveau modéré : les cinq plus grands assureurs souscrivent ensemble environ 40 à 45 % des primes, permettant aux spécialistes de taille intermédiaire de prospérer aux côtés des champions nationaux. Orient Insurance est en tête, tirant parti des avantages de placement de traités du DIFC et d'un portefeuille commercial diversifié. L'acquisition en septembre 2024 par Sukoon du portefeuille vie local de Chubb a élargi sa portée de vente croisée et créé des économies d'échelle dans les services partagés. L'acquisition à 51 % par ADNIC d'Allianz Saudi Fransi signale l'intention de construire une empreinte panrégionale dans le Conseil de Coopération du Golfe capable de tirer parti des synergies de données, de produits et de capacités.

L'excellence numérique devient rapidement un facteur de différenciation déterminant. Les assureurs déployant des modèles de détection de fraude basés sur l'IA signalent des réductions à deux chiffres des ratios de sinistres en l'espace d'un cycle de renouvellement. Le mandat de Finance Ouverte d'avril 2024 oblige tous les assureurs à participer aux écosystèmes d'interfaces de programmation d'applications, ouvrant la voie aux challengers d'assurance intégrée pour capter des micro-moments dans les flux de travail du voyage, du commerce de détail et de l'économie des travailleurs indépendants. Des opportunités de marché inexploitées subsistent dans le cyber, les couvertures climatiques paramétriques et les polices automobiles spécifiques aux véhicules électriques, où les données de souscription sont rares et où les acteurs établis n'ont pas encore développé leurs offres à grande échelle.

Les entrants internationaux renforcent leurs succursales au DIFC pour exploiter la croissance supérieure à la moyenne régionale du marché des assurances de dommages aux Émirats Arabes Unis. HDI Global a ouvert un bureau au DIFC en juillet 2024, se concentrant sur les lignes incendie industriel et ingénierie pour les clients multinationaux. Les innovateurs locaux exportent leur expertise ; Sukoon Takaful a changé de marque et regroupe désormais une couverture conforme à la charia avec des services numériques pour les segments de détail sur les marchés voisins. Combinées, ces dynamiques renforcent les Émirats Arabes Unis comme l'arène d'assurance générale la plus compétitive et la plus axée sur l'innovation au Moyen-Orient.

Leaders du Secteur des Assurances de Dommages aux Émirats Arabes Unis

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : International Holding Company (IHC) a lancé RIQ, une plateforme de réassurance sur le Marché Mondial d'Abu Dhabi avec 1 milliard USD de capitaux propres et une souscription assistée par IA.

- Mars 2025 : GIG Gulf a lancé l'émission instantanée de la Carte Orange via UAE PASS pour faciliter les voyages entre les Émirats Arabes Unis et Oman.

- Janvier 2025 : Oman Insurance a officiellement changé de marque pour devenir Sukoon Insurance, marquant une démarche stratégique pour moderniser son identité tout en renforçant la confiance des clients, tout en maintenant ses couvertures existantes.

- Septembre 2024 : La Banque Centrale des Émirats Arabes Unis a approuvé l'assurance risque de garde d'actifs numériques OneInfinity proposée par OneDegree et Dubai Insurance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'assurance dommages des Émirats arabes unis comme l'ensemble des primes brutes émises issues des branches automobile, dommages aux biens, engineering, responsabilité civile, marine et autres branches non-vie protégeant des actifs physiques ou couvrant des risques de tiers. Ces branches sont suivies conformément aux déclarations réglementaires de la Banque centrale des EAU et au cadre de reporting IFRS 17, garantissant que les primes sont comptabilisées à la date d'émission plutôt qu'à la date d'acquisition.

Exclusion du périmètre : les polices vie, épargne et médicales autonomes sont exclues de ce dimensionnement.

Aperçu de la segmentation

- Par Type d'Assurance

- Automobile

- Biens (Habitation et Commercial)

- Responsabilité Civile

- Marine et Aviation

- Ingénierie et Construction

- Autres Lignes Spécialisées (Énergie, Cyber, Crédit)

- Par Canal de Distribution

- Direct (En Ligne et Agence)

- Courtiers

- Bancassurance

- Sites Agrégateurs

- Agents

- Par Type de Client

- Particuliers

- PME

- Grandes Entreprises et Gouvernement

- Par Secteur d'Activité Final

- Automobile

- Immobilier et Construction

- Pétrole et Gaz

- Commerce et Logistique

- Santé

- Industrie Manufacturière

- Commerce de Détail et Hôtellerie

- Autres

- Par Région

- Abu Dhabi

- Dubaï

- Sharjah

- Fujairah

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens structurés avec des responsables de souscription au sein d'assureurs composites, des courtiers gérant des risques de flottes et de PME, ainsi que des consultants actuariels à Dubaï et Abou Dhabi. Ces échanges ont permis de valider les mouvements tarifaires, la dérive des capitaux assurés moyens et les pressions sur les coûts de réassurance, comblant ainsi les lacunes critiques laissées par la recherche documentaire.

Recherche documentaire

Nous nous appuyons en premier lieu sur les déclarations réglementaires publiquement disponibles de la Banque centrale des EAU, les rapports statistiques annuels de l'Insurance Authority et le Federal Competitiveness and Statistics Centre, qui fournissent des primes auditées, des sinistres et des dénombrements d'assureurs. Le contexte macroéconomique est enrichi par les données de comptabilité nationale du ministère de l'Économie, les tendances des permis de construire du Dubai Statistics Center et les bulletins d'immatriculation de véhicules d'Emirates Transport, qui signalent tous des pools d'exposition. Les rapports 10-K des entreprises, les communiqués de supervision du DIFC et des publications réputées telles que The National complètent le tableau lorsque de nouvelles réglementations ou des pertes catastrophiques importantes modifient le comportement du marché.

L'accès à D&B Hoovers et Dow Jones Factiva permet aux analystes de Mordor de filtrer les répartitions de revenus des assureurs, les notes sur l'adéquation des fonds propres et les pipelines d'acquisitions qui font rarement surface dans les communiqués de presse. Les sources citées illustrent notre travail de recherche secondaire et ne sont pas exhaustives ; de nombreuses autres bases de données et revues spécialisées étayent les vérifications des données.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante qui projette vers l'avenir les primes 2024 déclarées par le régulateur en utilisant la croissance des immatriculations de flottes, la surface de plancher des nouvelles constructions et les ajustements moyens des taux de police que nous avons confirmés lors des entretiens primaires. Les résultats sont ensuite vérifiés par un échantillonnage ascendant sélectif des revenus de primes des compagnies et des répartitions par canal de courtage. Les variables clés comprennent le parc de véhicules automobiles, les achèvements de logements, le capex des projets industriels, l'inflation des pièces de réparation et les mandats réglementaires élargissant les couvertures obligatoires. Une régression multivariée relie ces facteurs à la croissance des primes, et le lissage ARIMA capture les chocs à court terme tels que les sinistres liés aux inondations d'avril 2024. Lorsque les agrégations par compagnie sont inférieures ou supérieures à la projection macroéconomique, les écarts sont proratisés sur la base des ratios de rétention historiques.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles d'anomalies, des seuils de variance d'une année sur l'autre et une révision par un panel d'analystes seniors avant validation. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs ; une passe finale est effectuée immédiatement avant la publication, afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence sur le marché de l'assurance dommages des EAU est fiable

Les estimations publiées diffèrent, et les écarts proviennent généralement d'une couverture de branches incohérente, de conversions de change variables ou de chargements ponctuels pour catastrophes.

Les principaux facteurs d'écart ici sont le périmètre (certains éditeurs intègrent la santé dans le non-vie), des hypothèses différentes sur les cycles de tarification et des cadences de mise à jour moins fréquentes que la mise à jour annuelle rigoureuse de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,83 Mrd USD (2025) | Mordor Intelligence | |

| 10,70 Mrd USD (2024) | Regional Consultancy A | Primes santé exclues ; échantillonnage limité du canal de courtage. |

| 10,05 Mrd USD (2023) | Trade Journal B | Définitions pré-IFRS 17 ; aucun ajustement de chargement pour catastrophe. |

| 11,80 Mrd USD (2024F) | Industry Study C | Regroupe le médical avec le non-vie ; taux de change vieux de cinq ans. |

Pris ensemble, la comparaison montre que lorsque le périmètre, les cycles de tarification et le taux de change sont alignés, notre référence 2025 se situe logiquement entre les estimations plus anciennes et plus étroites et les totaux plus larges incluant la santé, démontrant pourquoi les décideurs peuvent s'appuyer sur l'approche transparente et axée sur les variables de Mordor.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché des assurances de dommages aux Émirats Arabes Unis d'ici 2031 ?

La taille du marché des assurances de dommages aux Émirats Arabes Unis devrait atteindre 49,29 milliards USD d'ici 2031, contre 16,83 milliards USD en 2025.

Quel émirat connaît la croissance la plus rapide en matière de primes d'assurances de dommages ?

Abu Dhabi se développe à un TCAC de 12,05 % jusqu'en 2031, porté par les projets d'infrastructure et les nouvelles capacités de réassurance.

Quelle est la taille de l'assurance automobile au sein du marché global ?

Les polices automobiles détenaient 44,12 % de la part du marché des assurances de dommages aux Émirats Arabes Unis en 2025, soutenues par la couverture obligatoire et un parc de véhicules en croissance.

Quel changement réglementaire a eu le plus grand impact depuis 2023 ?

Le Décret-Loi Fédéral n° 48 de 2023 a transféré la supervision des assurances à la Banque Centrale, instaurant des règles de solvabilité et de conduite plus strictes qui renforcent la confiance des consommateurs.

Dernière mise à jour de la page le: