Taille et part du marché australien de l'assurance vie et non-vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

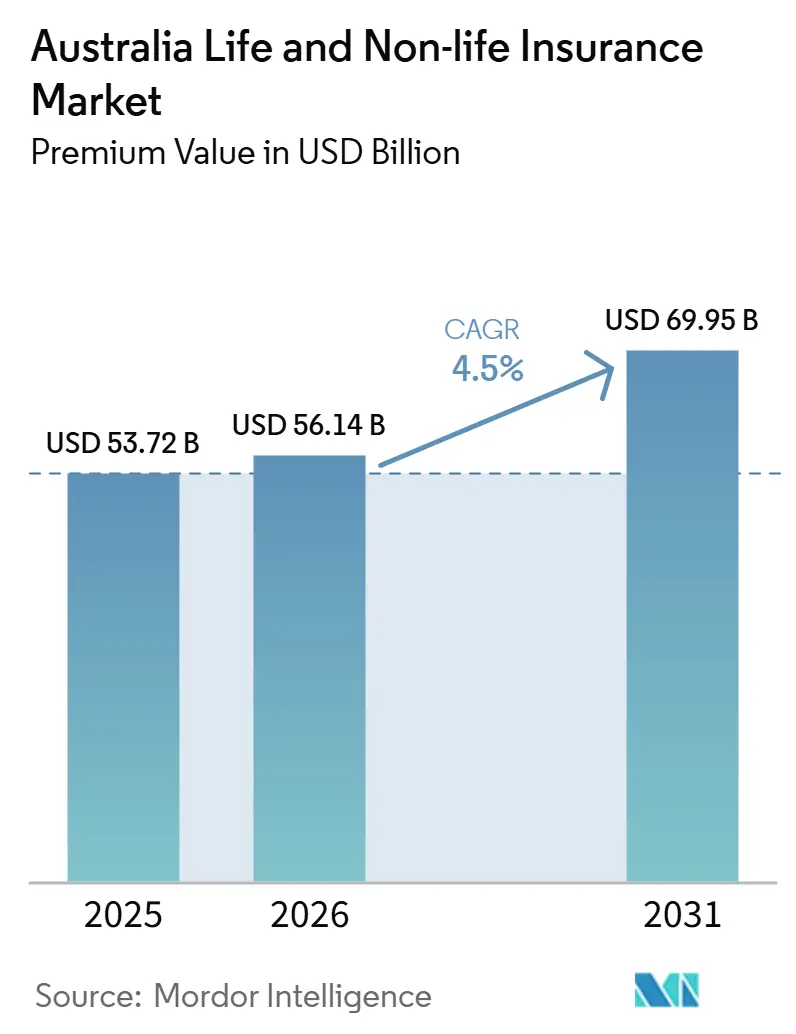

| Taille du marché de l'année de base (2025) | 53.72 Milliards de dollars |

| Taille du Marché (2026) | 56.14 Milliards de dollars |

| Taille du Marché (2031) | 69.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

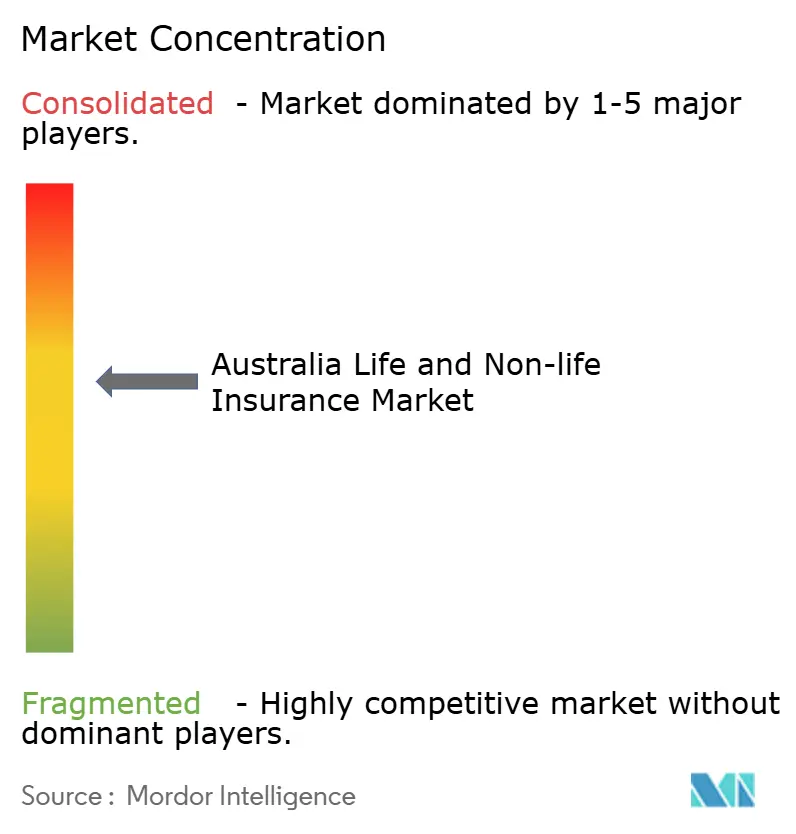

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'assurance vie et non-vie par Mordor Intelligence

La taille du marché australien de l'assurance vie et non-vie, en termes de valeur des primes, devrait passer de 53,72 milliards USD en 2025 à 56,14 milliards USD en 2026 et atteindre 69,95 milliards USD d'ici 2031, avec un CAGR de 4,5 % sur la période 2026-2031.

La croissance se maintient malgré des pertes catastrophiques plus élevées, des rendements d'investissement modérés et des coûts de conformité post-Commission royale, car les assureurs numérisent leurs systèmes centraux, intègrent la couverture dans les transactions quotidiennes et affinent la tarification du risque climatique. Les polices automobiles obligatoires, la couverture vie liée à la retraite et la sensibilisation croissante des entreprises aux risques soutiennent les volumes de primes, tandis que la souscription par IA générative et l'analyse des catastrophes en temps réel préservent les marges.

Principaux enseignements du rapport

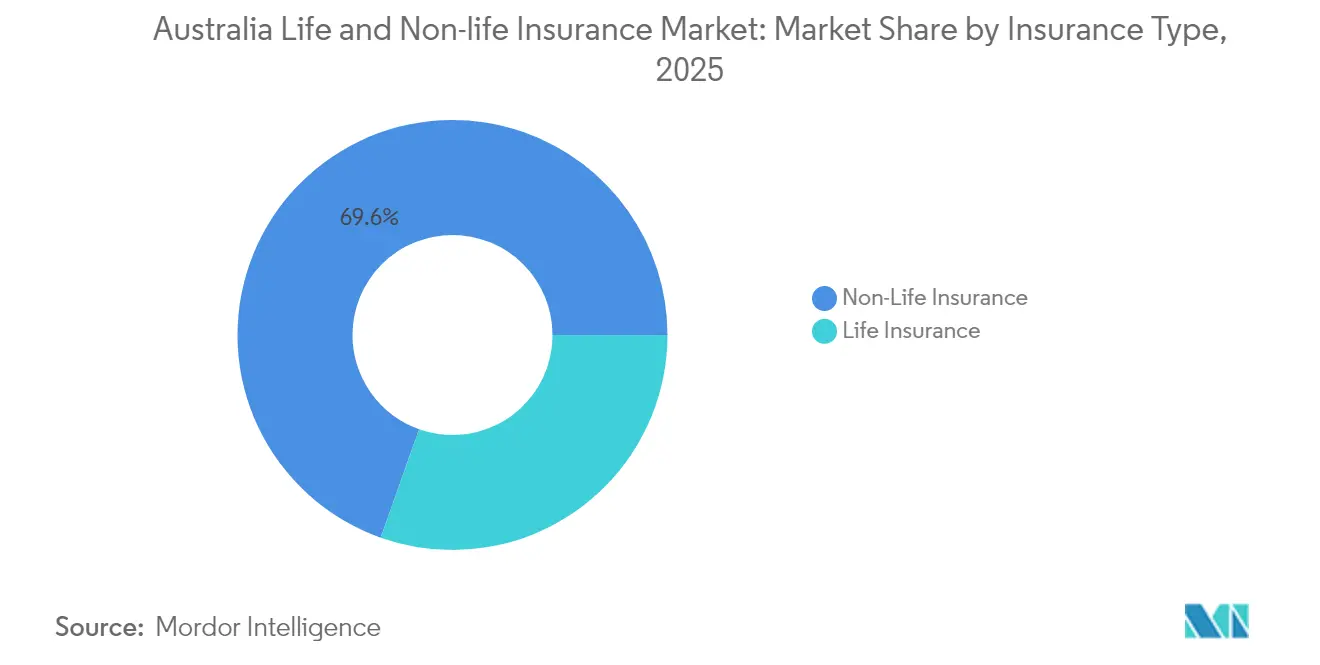

- Par type d'assurance, les produits non-vie détenaient une part de revenus de 69,58 % du marché australien de l'assurance vie et non-vie en 2025 ; l'assurance vie collective, soutenue par les fonds de retraite obligatoires, se développe à un CAGR de 5,72 %.

- Par canal de distribution, les courtiers ont capturé 34,92 % de la part du marché australien de l'assurance vie et non-vie en 2025, tandis que les plateformes numériques progressent le plus rapidement à un CAGR de 4,55 %.

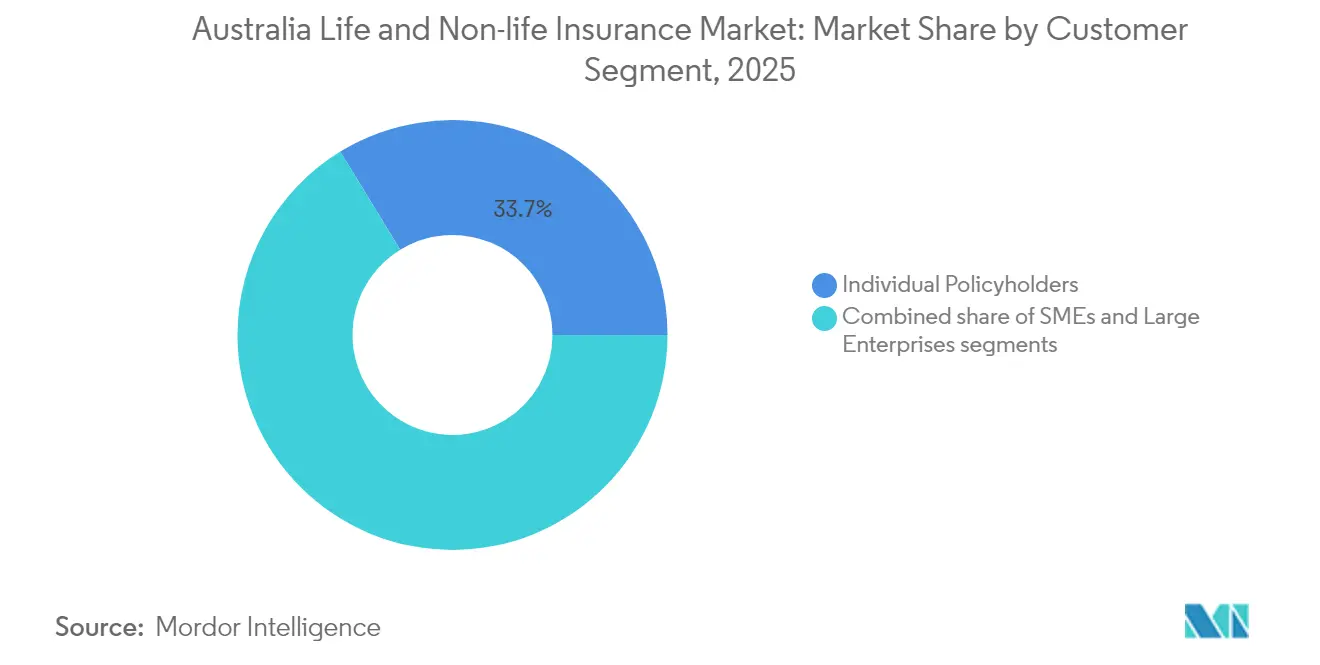

- Par segment de clientèle, les grandes entreprises ont enregistré un CAGR de 5,41 % jusqu'en 2031, dépassant la croissance des assurés individuels. Dans le même temps, les assurés individuels ont contribué à hauteur de 33,74 % du marché.

- Par fréquence de prime, les contrats à prime unique représentaient 28,15 % de la taille du marché australien de l'assurance vie et non-vie en 2025, tandis que les primes régulières affichaient une croissance de 4,53 % pour la période de prévision.

- Par région, la Nouvelle-Galles du Sud a généré 34,22 % du total des primes en 2025, tandis que Victoria devrait progresser à un CAGR de 5,27 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de l'assurance vie et non-vie

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et déficit d'épargne-retraite | +1.2% | National, plus prononcé en Nouvelle-Galles du Sud et Victoria | Long terme (≥ 4 ans) |

| Les catastrophes liées au climat stimulent la souscription non-vie | +0.8% | National, aigu dans le Queensland et la Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| La réforme de la retraite par capitalisation stimule la couverture vie collective | +0.9% | National | Moyen terme (2-4 ans) |

| Assurance intégrée via les écosystèmes fintech | +0.6% | Centres urbains s'étendant aux zones régionales | Court terme (≤ 2 ans) |

| Micro-assurance paramétrique pour les segments ruraux et agricoles | +0.4% | Australie rurale, Queensland, Australie-Occidentale | Long terme (≥ 4 ans) |

| Souscription pilotée par l'IA et produits personnalisés | +0.7% | National, adoption précoce dans les grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et déficit d'épargne-retraite

La cohorte des 65 ans et plus en Australie croît de 3,2 % par an jusqu'en 2030, augmentant les risques liés à la longévité et aux dépenses de santé. Les recherches de TAL montrent que 62 % des pré-retraités se sentent financièrement non préparés à la retraite, amplifiant la demande de produits vie, traumatisme et financement des soins aux personnes âgées[1]TAL Services Limited, "Rapport sur la préparation des Australiens à la retraite 2024," tal.com.au. Les soldes de retraite par capitalisation créent un canal de distribution captif pour les polices collectives qui inscrivent automatiquement les membres et rationalisent la souscription. Les acteurs superposent des avenants de déclin cognitif, des prestations en espèces pour soins de longue durée et des fonctionnalités de décaissement de type rente, positionnant le marché australien de l'assurance vie et non-vie comme pierre angulaire de la planification des revenus post-retraite. Les outils d'engagement numérique incitent à des révisions de polices autour des anniversaires jalons, réduisant les taux de déchéance et élargissant la couverture parmi les retraités. À long terme, une démographie favorable ajoute environ 1,2 point de pourcentage au CAGR prévu, compensant la compression des marges due aux faibles rendements.

Les catastrophes liées au climat stimulent la souscription non-vie

La sévérité des catastrophes naturelles s'est intensifiée ; Suncorp a absorbé 756 millions USD de coûts liés aux sinistres au cours de l'exercice 2024, bien au-delà des provisions[2]Suncorp Group, "Présentation aux investisseurs pour l'exercice 2024," suncorpgroup.com.au. La Banque de réserve avertit que 4 % des logements ne sont pas assurés et 7 % sont sous-assurés, incitant les régulateurs à mettre en lumière les lacunes d'accessibilité liées au climat. Les assureurs couplent désormais des radars en temps réel, des capteurs IoT et une modélisation de la grêle au niveau du quartier pour tarifer les risques résidentiels selon le type de toiture et l'altitude. Les couvertures cycloniques paramétriques versent des indemnités en quelques jours grâce à des déclencheurs de vitesse du vent, restaurant la confiance dans les régions à haut risque et soutenant la base de primes du marché australien de l'assurance vie et non-vie. Les réassureurs récompensent la mitigation fondée sur les données par des rétentions plus faibles, libérant des capitaux pour la croissance dans les lignes de copropriété, PME et agricoles. Ce moteur contribue à une hausse estimée de 0,8 point de pourcentage au CAGR du marché jusqu'en 2030.

La réforme de la retraite par capitalisation stimule la couverture vie collective

Les amendements parlementaires exigent que la couverture vie et invalidité totale et permanente par défaut reflète le salaire et l'âge des membres, élargissant les sommes assurées sur 16 millions de comptes de fonds de retraite. La sélection par AMP de TAL comme partenaire par défaut oriente des millions de membres vers un portail de gestion des sinistres numérique unique[3]AMP Ltd., "TAL nommé partenaire d'assurance par défaut," amp.com.au. L'échelle de l'assurance vie collective réduit les ratios de dépenses par membre, permettant des limites de prestations plus élevées sans augmentation de primes, ce qui propulse le marché australien de l'assurance vie et non-vie vers des flux de trésorerie plus stables. La souscription automatisée simplifiée supprime les frictions liées aux questions de santé, augmentant la pénétration parmi les jeunes cohortes qui manquaient historiquement de couverture. TAL a versé 2,65 milliards USD en indemnités en 2024, attestant du rôle de filet de sécurité sociale du secteur. Les réformes ajoutent environ 0,9 point de pourcentage au CAGR prévu.

Assurance intégrée via les écosystèmes fintech

Les banques, les applications de covoiturage et les plateformes d'achat différé intègrent la protection au moment du paiement, réduisant les coûts d'acquisition jusqu'à 40 % par rapport aux canaux traditionnels. Le partenariat de Commonwealth Bank avec Hollard insère des devis pour appareils, automobiles et voyages dans son application mobile utilisée par 7,8 millions d'utilisateurs. Des insurtechs comme Qikio co-créent des polices automobiles en marque blanche avec des souscripteurs établis pour capter les natifs numériques sensibles aux prix. La distribution pilotée par API alimente des données comportementales dans des moteurs d'IA, améliorant la segmentation des risques tout en approfondissant la fidélisation des clients au sein du marché australien de l'assurance vie et non-vie. Le succès précoce dans les offres groupées de garantie prolongée pour l'électronique se répand vers les lignes d'accident personnel et de micro-santé. Ce mécanisme pousse le CAGR du marché à la hausse de 0,6 point de pourcentage à court terme.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les faibles rendements des taux d'intérêt pèsent sur la rentabilité | -0.7% | National | Moyen terme (2-4 ans) |

| Fraudes aux sinistres et règlements prolongés | -0.5% | National, plus élevé dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Déficit de confiance post-Commission royale | -0.4% | National | Long terme (≥ 4 ans) |

| Restrictions sur la confidentialité des données limitant la tarification fondée sur les données de santé | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les faibles rendements des taux d'intérêt pèsent sur la rentabilité

Le rendement des obligations d'État australiennes à 10 ans a oscillé autour de 3 %, comprimant les spreads sur les portefeuilles garantis hérités. Les assureurs vie peinent à réinvestir les actifs arrivant à échéance au-dessus des seuils d'adossement aux passifs, érodant les marges de solvabilité. Les fonds en unités de compte à faible intensité capitalistique et les couvertures de protection pure déplacent les produits d'épargne traditionnels au sein du marché australien de l'assurance vie et non-vie. Pourtant, les assurés en quête de rendement se tournent vers les ETF, réduisant les allocations d'épargne discrétionnaire aux enveloppes vie. Pour défendre leurs marges, les acteurs augmentent les charges de risque, retarifient les affaires à terme renouvelables et transfèrent les excédents vers des stratégies de crédit privé qui ajoutent de la complexité et prolongent les cycles d'approbation des produits, réduisant le CAGR du marché.

Fraudes aux sinistres et règlements prolongés

La base de données des plaintes de l'ASIC montre que les enquêtes moyennes sur les sinistres vie s'étendent sur 18 mois, avec 8 % des sinistres refusés, suscitant un examen médiatique. La suspicion accrue élève les enquêtes manuelles, gonflant les ratios de dépenses de 120 points de base sur certaines lignes. Dans l'automobile, les accidents simulés et les devis de réparation gonflés augmentent la fréquence des sinistres matériels, poussant les assureurs à déployer la détection de fraude pilotée par l'IA. Cependant, les lois sur la confidentialité restreignent l'étendue des ensembles de données, ralentissant l'entraînement des algorithmes et prolongeant les délais d'évaluation. La frustration des clients alimente les taux de déchéance et nuit aux scores Net Promoter, réduisant d'environ 0,5 point de pourcentage le CAGR du marché australien de l'assurance vie et non-vie jusqu'à la maturité de cadres d'adjudication plus rapides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : dominance du non-vie au milieu de la réinvention du secteur vie

L'activité non-vie a capturé 69,58 % du marché australien de l'assurance vie et non-vie en 2025, les lignes obligatoires de responsabilité civile automobile, de propriété et de responsabilité commerciale ancrant les primes. La tarification réactive aux catastrophes permet aux souscripteurs de réinitialiser les taux tous les 12 mois, préservant la marge de souscription même lorsque la volatilité des sinistres augmente. La taille du marché australien de l'assurance vie et non-vie pour les produits non-vie a augmenté de 5,88 % en 2025 dans le sillage des polices résidentielles retarifées suite à des événements d'inondation successifs. Le réalignement du secteur vie se concentre sur les régimes collectifs qui ont réduit les ratios de dépenses de 35 points de base grâce à l'échelle, stimulant un CAGR de 5,72 %. Les sinistres de santé mentale représentent désormais 18 % des versements vie de Zurich, incitant à des plafonds de prestations et à des partenariats de réhabilitation fondés sur la valeur qui limitent la sévérité.

En parallèle, la nouvelle entité Acenda, née de la fusion par Nippon Life de MLC Life et Resolution Life, intègre des lacs de données sur 2 millions de polices pour vendre croisément des avenants traumatisme et protection du revenu, améliorant la persistance au sein du marché australien de l'assurance vie et non-vie. Les réassureurs, attirés par le partage transparent des données, offrent un allègement en quote-part qui libère des capitaux nationaux pour l'innovation produit. Sur l'horizon de prévision, le non-vie devrait maintenir son leadership, mais le secteur vie devrait ajouter 5,63 milliards USD de nouvelles primes grâce à des contrats hybrides investissement-protection qui séduisent les accumulateurs de patrimoine cherchant des protections contre la baisse.

Par canal de distribution : la disruption numérique remet en question l'hégémonie des courtiers

Les courtiers détenaient 34,92 % du marché australien de l'assurance vie et non-vie en 2025, dominant les placements commerciaux complexes tels que la responsabilité des dirigeants et mandataires ou le crédit commercial. La profondeur des relations, l'expertise en rédaction sur mesure et la capacité de soutien aux sinistres maintiennent un faible taux d'attrition parmi les clients du marché intermédiaire. Néanmoins, les portails numériques captent désormais 22 % des primes des lignes personnelles et affichent un CAGR de 4,55 %. Les ratios de dépenses nettes du canal direct s'établissent en moyenne à 23 %, soit environ 600 points de base en dessous des affaires automobiles vendues par courtier, attirant les investissements des assureurs vers les applications en libre-service et la couverture à l'usage.

Les intégrations bancaires, les affinités avec les détaillants et les super-applications renforcent le changement du marché australien de l'assurance vie et non-vie. Le pilote de Commonwealth Bank en 2024 a intégré la protection des appareils juste-à-temps dans son API de panier d'achat, triplant le taux d'adoption par rapport aux recommandations en agence. La consolidation des courtiers contrecarre les fuites numériques ; l'acquisition par Ardonagh de PSC pour 1,45 milliard USD apporte de l'échelle, des analyses partagées et des plateformes de placement électronique propriétaires. Les courtages tournés vers l'avenir équipent leurs conseillers de moteurs de conseil en risque pilotés par l'IA, fusionnant le conseil humain avec des insights fondés sur les données pour défendre leur pertinence.

Par segment de clientèle : la croissance des entreprises dépasse celle du marché individuel

Les grandes entreprises développent leurs primes à un CAGR de 5,41 % alors que les demandes en matière de responsabilité des dirigeants et mandataires, de cyber et de responsabilité environnementale augmentent sous des régimes de divulgation et d'ESG plus stricts. Le Régime de responsabilité financière entré en vigueur en mars 2025 augmente les plafonds d'exposition personnelle des dirigeants, déclenchant une hausse de 12 % des limites souscrites, ce qui accroît la taille du marché australien de l'assurance vie et non-vie pour la responsabilité commerciale. Les assurés individuels représentent toujours 33,74 % du total des primes ; cependant, la hausse des coûts d'assurance habitation, de 10 % par an dans les codes postaux exposés aux cyclones, freine les taux de renouvellement.

Les PME se situent entre des lacunes d'accessibilité et de sensibilisation, notamment en matière de cyber. La plateforme Cylo d'IAG, soutenue par la capacité CGU, propose des offres groupées cyber à prix fixe qui réduisent les libellés de couverture de 50 à 12 pages, augmentant le taux de conversion parmi les micro-entreprises de 7 % à 15 %. Le secteur australien de l'assurance vie et non-vie pilote également des primes à la croissance indexées sur des tranches de revenus, allégeant la pression sur la trésorerie des start-ups. Cette segmentation granulaire permet aux souscripteurs de retarifer trimestriellement, alignant l'exposition au risque sur des modèles d'affaires dynamiques.

Par fréquence de prime : les produits à prime unique reflètent l'incertitude économique

Les contrats à prime unique détenaient 28,15 % du marché australien de l'assurance vie et non-vie en 2025, une part gonflée par les retraités qui préfèrent la certitude d'un versement forfaitaire lors de la cristallisation des soldes de retraite par capitalisation. Les gammes de produits comprennent des plans funéraires à émission immédiate et des couvertures de transfert de patrimoine uniques. À l'inverse, l'activité à prime régulière affiche un CAGR de 4,53 % grâce à l'assurance vie collective prélevée sur la paie et aux polices automobiles financées mensuellement. La part du marché australien de l'assurance vie et non-vie des contrats hybrides permettant aux assurés de basculer entre des débits annuels et mensuels sans pénalités a grimpé à 6 %, signalant une adoption grand public future.

Le moteur de modification en temps réel de TAL recalcule désormais les changements de fréquence en moins de 10 minutes, réduisant le temps administratif des conseillers de 65 %. Les start-ups expérimentent des micro-débits liés aux kilomètres parcourus ou aux calories brûlées, reflétant les schémas de flux de trésorerie des travailleurs de l'économie à la demande. Les assureurs privilégient les primes récurrentes pour une planification prévisible des capitaux, mais ils regroupent de plus en plus des remises de fidélité pour les clients à prime unique afin de verrouiller la persistance lorsque les vents contraires économiques s'intensifient.

Analyse géographique

La Nouvelle-Galles du Sud a généré 34,22 % du pool de primes du marché australien de l'assurance vie et non-vie en 2025, portée par le cluster financier de Sydney, ses 8,2 millions de résidents et ses valeurs immobilières élevées qui gonflent les sommes assurées. Le risque d'inondation côtière impose une modélisation sophistiquée des catastrophes ; les assureurs exploitent les données d'élévation lidar pour segmenter le risque rue par rue, contrôlant les ratios de sinistres même lorsque la fréquence des sinistres augmente. La densité des lignes commerciales est inégalée, les PDG souscrivant des limites de responsabilité des dirigeants et mandataires plus importantes après l'entrée en vigueur du Régime de responsabilité financière.

Victoria est l'État à la croissance la plus rapide, affichant un CAGR de 5,27 % jusqu'en 2031 grâce aux afflux de population, aux méga-projets d'infrastructure et aux subventions proactives de résilience climatique qui permettent des couvertures paramétriques. L'écosystème technologique de Melbourne stimule l'adoption des polices cyber et de responsabilité professionnelle, tandis que les collaborations public-privé ouvrent des bacs à sable pour les prototypes insurtech. Les régulateurs d'État accélèrent les approbations de produits, raccourcissant le délai de mise sur le marché des couvertures innovantes et attirant des afflux de capitaux qui élargissent la taille du marché australien de l'assurance vie et non-vie pour les lignes spécialisées.

La ceinture cyclonique du Queensland pousse les primes au-delà des seuils d'accessibilité, mais elle reste un nœud de croissance vital car l'exploitation minière, l'agro-industrie et le tourisme nécessitent tous des couvertures sur mesure. Les pilotes d'assurance indicielle sur le rendement des cultures du CSIRO fournissent aux agriculteurs des versements rapides en cas de sécheresse, illustrant l'innovation paramétrique qui élargit le marché australien de l'assurance vie et non-vie dans les zones rurales. Pendant ce temps, les remises gouvernementales pour les rénovations d'élévation des habitations sont liées à la certification vérifiée par les assureurs, incitant les assurés à adopter des comportements de réduction des risques et stabilisant les trajectoires futures des primes résidentielles.

Paysage concurrentiel

Les cinq premiers acteurs australiens, Suncorp, IAG, Allianz Australia, QBE et AIA Group, contrôlent environ la majorité des primes brutes émises totales, conférant au marché un profil de concentration modéré. La consolidation stratégique reste soutenue ; l'acquisition par IAG de 90 % du bras de souscription de RACQ pour 538,7 millions USD ajoute 819 millions USD à sa base de primes et approfondit la pénétration dans le Queensland. L'achat par Allianz de RAA General Insurance pour 263,3 millions USD sécurise une position forte dans les segments automobile et habitation d'Australie-Méridionale.

Les investissements technologiques différencient les gagnants. Suncorp a migré l'administration des polices vers une suite cloud à faible code, permettant des sprints produit de 48 heures qui réduisent les coûts informatiques de fonctionnement de 22 %. Le partenariat de TAL avec Microsoft intègre Azure OpenAI Service dans le triage des sinistres, réduisant le délai de décision moyen de 28 jours à 4 heures. Des insurtechs comme Qikio, CFC et Honey Insurance attirent les millennials avec une tarification des risques ludique et une émission numérique instantanée, grignotant les segments de lignes personnelles que les acteurs établis dominaient depuis longtemps.

Les niches spécialisées telles que le cyber, l'agriculture paramétrique et la couverture vie inclusive en santé mentale restent fragmentées ; aucun acteur ne détient plus de 15 % de part, créant un potentiel de croissance en terrain vierge. Les compagnies cultivent des alliances d'écosystème avec des banques, des détaillants et des opérateurs télécom pour élargir leur portée de distribution. L'intensité de la conformité augmente après la Commission royale ; les assureurs dotés de cadres de gouvernance robustes convertissent la surveillance en capital de marque, tandis que les souscripteurs plus petits font face à des coûts de service croissants, les poussant vers des modèles MGA ou de fronting au sein du marché australien de l'assurance vie et non-vie.

Leaders du secteur australien de l'assurance vie et non-vie

Insurance Australia Group (IAG)

Suncorp Group

QBE Insurance Group

Allianz Australia

AIA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Nippon Life a fusionné MLC Life et Resolution Life Australasia pour former Acenda, une nouvelle entité qui sert désormais 2 millions de clients, offrant une large gamme de services d'assurance vie et financiers.

- Octobre 2024 : Macquarie a mis en place une facilité de location de captive, qui agrège des primes s'élevant à 1,6 milliard USD, offrant aux entreprises une solution innovante de gestion des risques.

- Juillet 2024 : TAL a conclu une collaboration de trois ans en intelligence artificielle générative avec Microsoft, visant à améliorer l'efficacité opérationnelle et l'expérience client grâce à des solutions avancées pilotées par l'IA.

- Juillet 2024 : CFC a renforcé sa capacité cyber australienne avec l'acquisition de Solution Underwriting, consolidant sa position sur le marché de l'assurance cyber et élargissant ses offres de produits.

- Juin 2024 : TAL a introduit des devis de modification en temps réel pour son produit Accelerated Protection, permettant aux clients d'effectuer des ajustements instantanés de police avec une plus grande flexibilité et commodité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché australien de l'assurance vie et non-vie comme l'ensemble des primes brutes émises par les assureurs agréés qui souscrivent des risques vie ainsi que des lignes immobilières, automobile, responsabilité civile, santé et autres lignes générales pour les souscripteurs résidents. Les couvertures vie en superannuation collective sont comptabilisées au niveau de la prime, tandis que la réassurance acceptée et les succursales étrangères sont exclues du périmètre.

Les exclusions du périmètre comprennent les traités de réassurance autonomes, les dispositifs captifs, les régimes de prestations mutuelles des coopératives de crédit et les fonds gouvernementaux d'indemnisation des accidents.

Aperçu de la segmentation

- Par type d'assurance

- Assurance vie

- Individuelle

- Collective

- Assurance non-vie

- Incendie

- Automobile

- Maritime

- Santé

- Autres assurances non-vie

- Assurance vie

- Par canal de distribution

- Direct

- Courtiers

- Banques

- Numérique / En ligne

- Autres canaux

- Par segment de clientèle

- Assurés individuels

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par fréquence de prime

- Prime régulière

- Prime unique

- Par région

- Nouvelle-Galles du Sud

- Victoria

- Queensland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de souscription, des directeurs de courtage, des fondateurs d'insurtech et des consultants actuariels en Nouvelle-Galles du Sud, Victoria, Queensland et Australie-Occidentale. Ces entretiens ont permis de valider les taux de pénétration, les primes moyennes, les marges de commission et le rythme probable de la réglementation, nous aidant à ajuster les résultats documentaires et à calibrer les pondérations des scénarios.

Recherche documentaire

Les analystes ont commencé par des sources publiques de premier rang telles que l'Australian Prudential Regulation Authority, l'Australian Bureau of Statistics, la Reserve Bank of Australia, l'Insurance Council of Australia et l'International Association of Insurance Supervisors afin d'établir les pools de primes, les tendances des sinistres, la solvabilité et les facteurs macroéconomiques. Les dépôts de documents des entreprises, les présentations aux investisseurs et les comptes rendus des commissions parlementaires ont ensuite permis de clarifier les repositionnements stratégiques, les actions tarifaires et les intentions réglementaires. Les répartitions des primes par produit, canal et État ont été affinées grâce aux valeurs des expéditions douanières pour les véhicules automobiles, aux données d'approbation de logements, aux données démographiques du recensement et aux bases de données sur les pertes liées aux feux de brousse. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour les flux de transactions, ont comblé les lacunes restantes. Les sources mentionnées ici sont données à titre indicatif ; de nombreux documents supplémentaires ont été examinés avant la finalisation des chiffres.

Dimensionnement du marché et prévisions

Une construction descendante part des informations sur les primes de l'APRA, reconstituées en vie et en chaque classe non-vie, puis ajustées pour les cessions offshore avant conversion en dollars américains constants de 2024. Les résultats sont soumis à des tests de résistance par rapport à des instantanés ascendants tels que la prime d'assureur échantillonnée multipliée par le prix de vente moyen, les immatriculations de véhicules automobiles par État et le nombre de logements. Les variables clés alimentant le modèle comprennent le vieillissement de la population, le revenu disponible par habitant, les ventes de véhicules neufs, les permis de construire et les ratios de sinistres catastrophiques ; leurs trajectoires sont prévues par régression multivariée combinée à une analyse de scénarios guidée par des experts. Lorsque les échantillons ascendants divergent, les écarts sont répartis sur le segment présentant la corroboration primaire la plus faible.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des contrôles de variance par rapport aux publications trimestrielles de l'APRA et une validation par un responsable senior. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements météorologiques importants, des changements réglementaires ou des annonces de fusion, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur le marché australien de l'assurance vie et non-vie mérite confiance

Les estimations publiées diffèrent souvent ; les définitions, les taux de change, la fréquence d'actualisation et l'inclusion des couvertures collectives influencent chacun les totaux.

Les principaux facteurs d'écart comprennent la prise en compte ou non des primes vie en superannuation collective, la déduction ou non de la réassurance acceptée, l'année de référence de la devise utilisée, et le recours à une moyenne mobile sur cinq ans ou à un instantané sur un an pour les catastrophes. Mordor adopte un périmètre cohérent, applique une devise constante et actualise annuellement, de sorte que notre référence 2025 reste à la fois actuelle et comparable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 53,72 Md USD (2025) | Mordor Intelligence | - |

| 51,38 Md USD (2025) | Regional Consultancy A | Exclut les assureurs 100 % numériques et utilise la moyenne des catastrophes de l'année précédente |

| 49,14 Md USD (2024) | Global Consultancy B | Utilise le taux de change au comptant, omet les primes vie collectives, mise à jour bisannuelle |

La comparaison montre que si les chiffres se regroupent étroitement, les choix de périmètre et d'actualisation expliquent la variance résiduelle. L'approche rigoureuse et annuellement mise à jour de Mordor, ancrée dans des variables transparentes, offre aux décideurs une référence équilibrée et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché australien de l'assurance vie et non-vie d'ici 2031 ?

Il devrait atteindre 69,95 milliards USD.

Quel segment connaît la croissance la plus rapide au sein du marché ?

L'assurance vie collective, soutenue par les réformes de la retraite par capitalisation, se développe à un CAGR de 5,72 %.

Comment les canaux numériques remodèlent-ils la distribution ?

Les plateformes en ligne et intégrées affichent un CAGR de 4,55 % en réduisant les coûts d'acquisition et en proposant des offres personnalisées au moment du besoin.

Quelles technologies les assureurs utilisent-ils pour gérer le risque climatique ?

La modélisation de la grêle en temps réel, les capteurs IoT et les déclencheurs paramétriques permettent une tarification dynamique et des versements plus rapides en cas de catastrophe.

Comment les faibles taux d'intérêt affectent-ils les assureurs vie ?

La faiblesse des rendements obligataires comprime les spreads d'investissement sur les produits garantis, incitant à un basculement vers les offres en unités de compte et de protection pure.

Dernière mise à jour de la page le: