Taille et parts du marché britannique de l'assurance automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

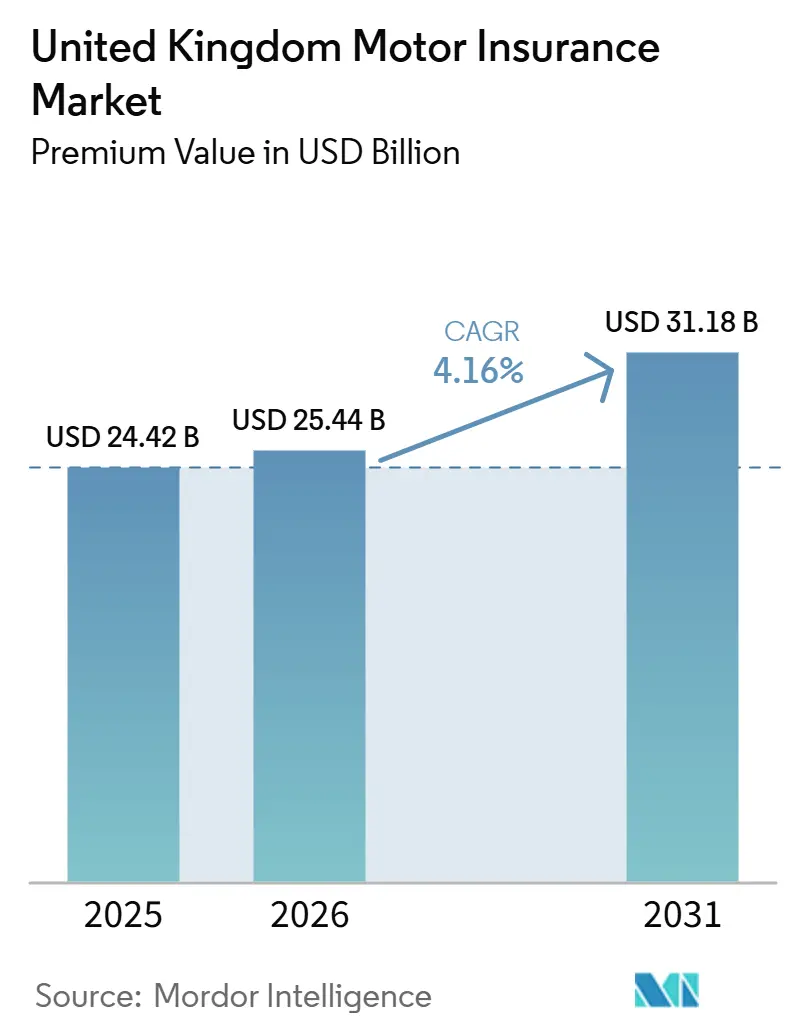

| Taille du marché de l'année de base (2025) | 24.42 Milliards de dollars |

| Taille du Marché (2026) | 25.44 Milliards de dollars |

| Taille du Marché (2031) | 31.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

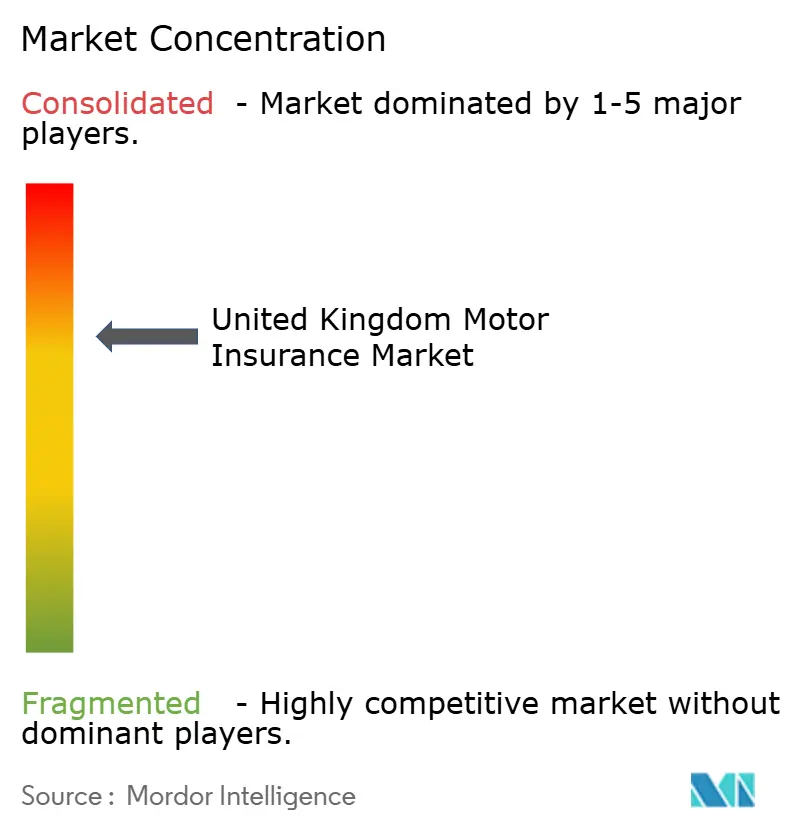

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché britannique de l'assurance automobile par Mordor Intelligence

La taille du Marché de l'Assurance Automobile au Royaume-Uni, en termes de valeur des primes, devrait s'étendre de 24,42 milliards USD en 2025 et 25,44 milliards USD en 2026 à 31,18 milliards USD d'ici 2031, enregistrant un CAGR de 4,16 % entre 2026 et 2031.

Malgré les contraintes réglementaires pesant sur la tarification au renouvellement et une hausse de l'inflation des sinistres, le marché de l'assurance automobile au Royaume-Uni connaît une progression régulière des primes. Les assureurs ressentent la pression sur leur rentabilité en raison de l'escalade des coûts de réparation des véhicules, de la flambée des valorisations des voitures d'occasion et d'une hausse marquée des sinistres liés aux véhicules électriques (VE). En réponse, ils ont commencé à recalibrer leurs stratégies de souscription. Parallèlement, le marché se transforme : le recours croissant à la télématique, l'intensification de la concurrence des fournisseurs directs numériques et une vague de consolidation parmi les principaux assureurs reconfigurent la distribution de la capacité de souscription sur les différentes lignes de couverture. Ces évolutions annoncent un mouvement vers une tarification centrée sur les données, une segmentation client plus fine et un rôle amplifié de l'intelligence artificielle dans le traitement des sinistres.

Principaux enseignements du rapport

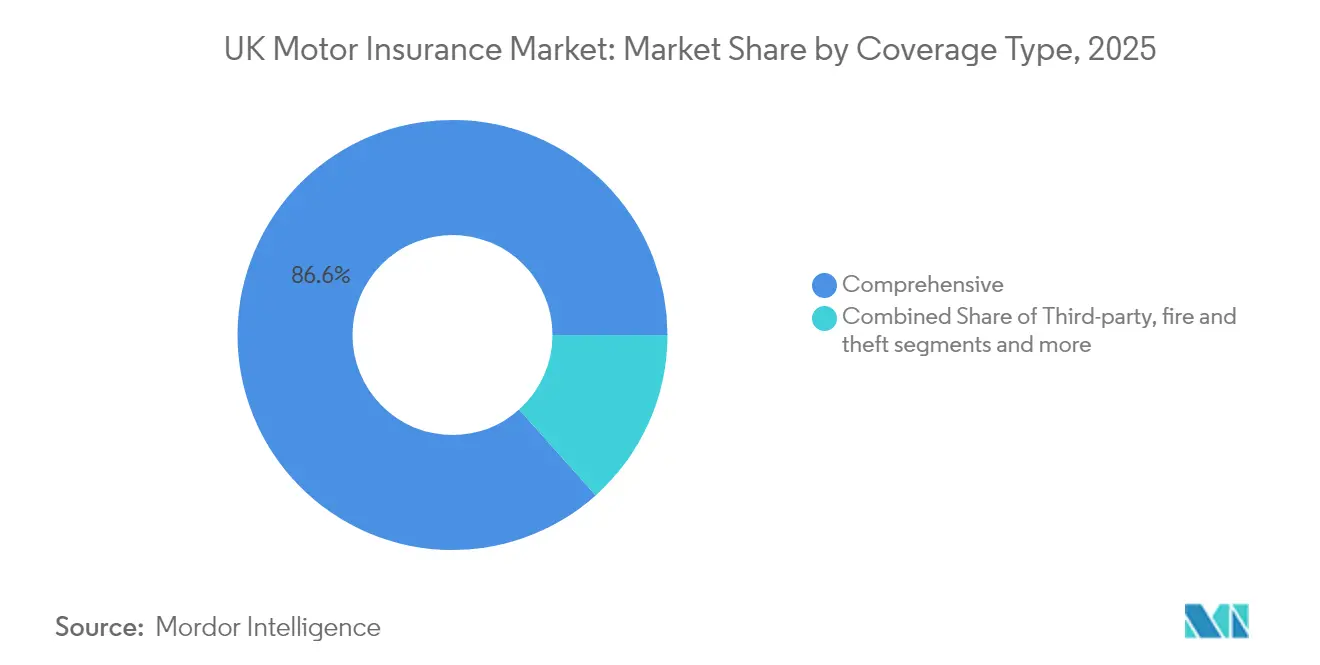

- Par type de couverture d'assurance, les contrats tous risques ont représenté 86,60 % du chiffre d'affaires en 2025, tandis que la couverture au tiers, incendie et vol devrait progresser à un TCAC de 6,63 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 71,90 % des parts du marché britannique de l'assurance automobile en 2025, tandis que les véhicules commerciaux ont enregistré la croissance la plus rapide avec un TCAC projeté de 5,76 %.

- Par utilisateur final, les automobilistes particuliers ont généré 81,50 % des primes en 2025 ; le segment des flottes commerciales devrait progresser à un TCAC de 5,37 % jusqu'en 2031.

- Par canal de distribution, les sites de comparaison de prix ont contrôlé 54,70 % des primes en 2025 ; les canaux numériques directs croissent plus rapidement à un TCAC de 7,18 %.

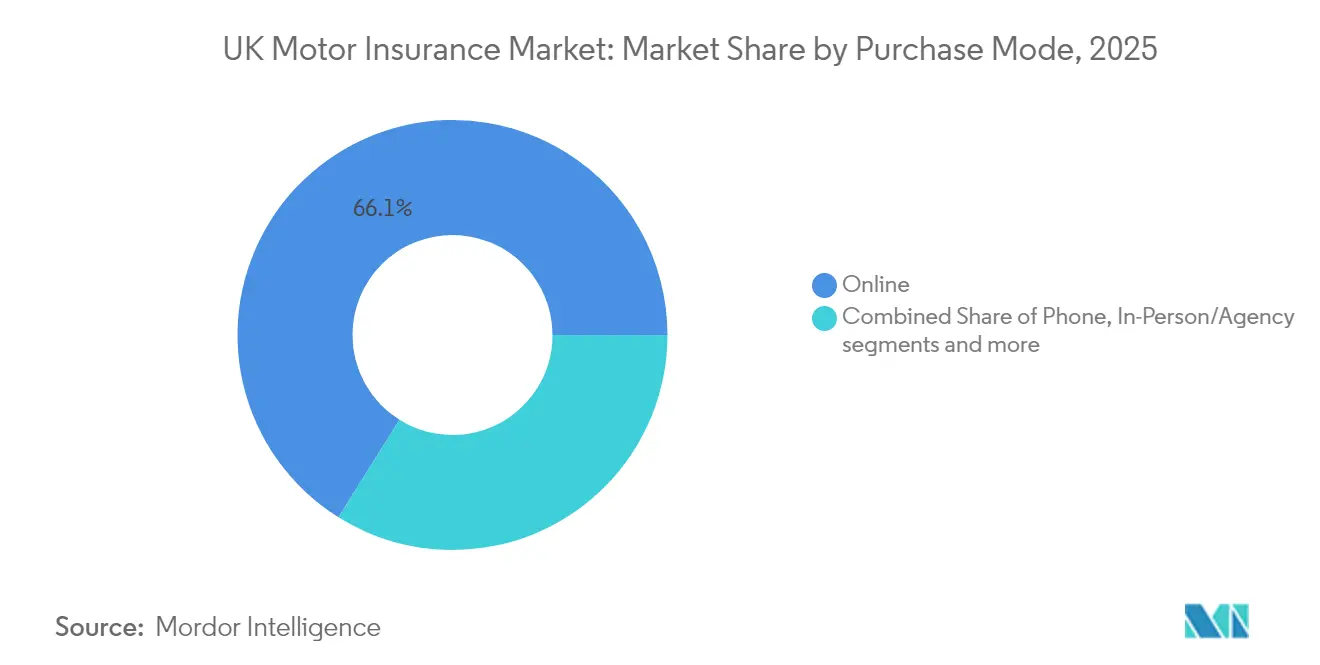

- Par mode d'achat, les transactions en ligne ont représenté 66,10 % des primes en 2025 et croîtront à un TCAC de 7,65 %.

- Par technologie, l'assurance basée sur l'utilisation progresse à un TCAC de 17,90 %, même si les produits traditionnels détiennent 89,40 % des parts.

- Par zone géographique, l'Angleterre a dominé avec une part de 82,30 % en 2025 ; l'Irlande du Nord affiche les meilleures perspectives avec un TCAC de 4,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché britannique de l'assurance automobile

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Flambée des valeurs des voitures d'occasion augmentant les indemnisations en cas de perte totale | +1.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Développement de l'assurance basée sur l'utilisation via les données du DVLA et la télématique 5G | +1.5% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2–4 ans) |

| Expansion rapide du parc de véhicules électriques stimulant la demande de couvertures spécialisées | +1.2% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Distribution élargie via les comparateurs offrant plus de 70 % des nouvelles souscriptions | +0.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Obligations d'électrification des flottes commerciales | +0.6% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2–4 ans) |

| Automatisation des sinistres par intelligence artificielle réduisant les ratios de charges | +0.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Flambée des valeurs des voitures d'occasion augmentant les indemnisations en cas de perte totale et les niveaux de primes

Tout au long de 2024 et au début de 2025, le marché britannique de l'assurance automobile a subi les effets de la flambée des valeurs des voitures d'occasion. Cette hausse a non seulement gonflé les indemnisations en cas de perte totale, mais a également entraîné des ajustements généralisés des primes. Les données d'EY soulignent qu'en 2024, la hausse des valorisations des véhicules a ajouté 68 GBP à la prime moyenne, faisant progresser les coûts de la couverture tous risques de 12 %. Parallèlement, les délais de réparation prolongés ont étendu les périodes de location de véhicules de remplacement, amplifiant les frais liés à la location de 30 %. En conséquence, les primes des contrats tous risques ont atteint en moyenne 437 GBP, tandis que la couverture au tiers uniquement a connu une hausse à 591 GBP, portée par les risques accrus de dommages irrécupérables. Bien que ces dynamiques aient conduit à une inflation à court terme des primes, les analystes prévoient un refroidissement à mesure que la disponibilité des voitures neuves s'améliore, ce qui pourrait alléger les pressions tarifaires dans les deux prochaines années.

Développement de l'assurance basée sur l'utilisation alimenté par les données ouvertes du DVLA et la télématique 5G

Au Royaume-Uni, l'adoption de l'assurance basée sur l'utilisation (ABU) est en plein essor, alimentée par l'intégration de la télématique 5G de pointe et l'accès aux données ouvertes fourni par la Driver and Vehicle Licensing Agency (DVLA). Ces avancées permettent aux assureurs de collecter et d'évaluer des métriques de conduite en temps réel, telles que les schémas de freinage, les tendances d'accélération et les informations contextuelles sur la route. Ces informations alimentent des modèles de tarification dynamiques, favorisant des comportements de conduite plus sûrs. En conséquence, les contrats basés sur la télématique ont affiché un TCAC robuste de 18,60 %. Pour l'avenir, à mesure que l'innovation en matière de souscription basée sur le comportement se poursuit, l'avantage concurrentiel devrait favoriser les assureurs qui accordent la priorité aux capacités fondées sur les données et y investissent.

Expansion rapide du parc de véhicules électriques au Royaume-Uni stimulant la demande de couvertures automobiles spécialisées

Les véhicules électriques représentaient 20 % des nouvelles immatriculations en juin 2024, et une voiture neuve vendue sur quatre en novembre 2024 était électrique[1]Département des Transports, « Le secteur est encouragé à façonner la transition du Royaume-Uni vers les véhicules zéro émission », gov.uk. Les assureurs signalent que les primes moyennes pour les véhicules électriques sont 25,5 % plus élevées que pour les véhicules à essence, car les batteries augmentent la complexité des réparations. Les avancées en matière d'infrastructure de recharge rapide et le rétablissement de la date d'élimination progressive des véhicules à essence et diesel en 2030 renforcent la demande à long terme de couvertures spécialisées pour les véhicules électriques, notamment la protection contre la dégradation des batteries et les dommages aux bornes de recharge. Le marché britannique de l'assurance automobile développe donc une expertise de souscription spécifique aux véhicules électriques pour gérer les nouveaux schémas de sinistres et protéger la rentabilité.

Distribution élargie via les comparateurs assurant la majorité des nouvelles souscriptions

Sur le marché britannique de l'assurance automobile, les sites de comparaison de prix jouent un rôle central, stimulant la croissance et captant entre 60 % et 70 % des primes des nouvelles souscriptions. Cette domination contraint les assureurs à s'inscrire sur plusieurs panels de comparateurs pour rester compétitifs. La décision de Direct Line Insurance Group plc en décembre 2024 de rejoindre ces plateformes souligne leur importance stratégique. Bien que les frais de commission, compris entre 15 % et 25 %, pèsent sur les marges, ils augmentent le volume de devis, conduisant à une meilleure sélection des risques et à une efficacité accrue de la souscription. Alors que les comparateurs consolident leur rôle dans l'acquisition de clients, les assureurs investissent également dans des canaux directs aux consommateurs, visant à reprendre le contrôle des coûts de distribution et à préserver la rentabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réformes de tarification « juste valeur » de la FCA restreignant la pénalité de fidélité | -1.2% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2–4 ans) |

| Inflation des pièces et de la main-d'œuvre dépassant la croissance des primes | -0.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Déclin de la population des jeunes conducteurs et regain des transports en commun | -0.6% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Aggravation du risque cybernétique faisant monter les coûts de réassurance | -0.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réformes de tarification « juste valeur » de la FCA restreignant la pénalité de fidélité et les hausses au renouvellement

Les réformes de tarification « juste valeur » de la Financial Conduct Authority (FCA) reconfigurent le paysage du marché britannique de l'assurance automobile. À compter de janvier 2022, les assureurs ne pouvaient plus facturer aux clients renouvelant leur contrat un tarif supérieur à celui proposé aux nouveaux clients pour la même couverture, abolissant ainsi la soi-disant pénalité de fidélité[2]Financial Conduct Authority, « PS21/11 : Pratiques de tarification en assurance générale – Amendements », fca.org.uk. En réaction, les assureurs ont augmenté les tarifs pour les nouvelles souscriptions, entraînant une hausse moyenne des primes de 40 % par rapport aux niveaux antérieurs à la réforme. Alors que le Consumer Duty de la FCA entre pleinement en vigueur en juillet 2024, les assureurs doivent désormais démontrer la juste valeur sur l'ensemble de leur gamme de produits. Cela resserre non seulement les contraintes sur l'optimisation tarifaire, mais déplace également le centre de gravité concurrentiel des stratégies de prix vers la qualité de service et l'expérience client.

Inflation des pièces et de la main-d'œuvre dépassant la croissance des primes

La hausse des coûts des pièces et de la main-d'œuvre exerce une pression considérable sur le marché britannique de l'assurance automobile, l'inflation des sinistres dépassant de plus en plus la croissance des primes. En 2024, les pénuries de pièces de fabricants d'équipements d'origine (OEM), la hausse des taux de main-d'œuvre et les délais de réparation prolongés ont fait grimper les coûts des sinistres de 5 à 10 %. Les réparations de véhicules électriques (VE), souvent deux fois plus coûteuses que celles des véhicules à moteur à combustion traditionnels, ont encore intensifié les pressions sur les coûts. En conséquence, EY projette que le ratio combiné du marché se détériorera à 101,6 % en 2025, inversant la tendance d'un 93 % rentable en 2024. Cette évolution souligne la pression financière croissante à laquelle font face les assureurs entre la montée des coûts des sinistres et la capacité limitée à augmenter les primes en raison des contraintes réglementaires et concurrentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture d'assurance : la couverture tous risques conserve sa primauté mais les tensions tarifaires persistent

Les contrats tous risques ont généré 86,60 % des primes en 2025, témoignant du souhait des consommateurs d'une protection complète même face aux hausses de tarifs. La taille du marché britannique de l'assurance automobile pour les produits tous risques progressera à un TCAC de 3,84 % jusqu'en 2031. Bien que les prix aient fortement augmenté en 2024, les assureurs à vocation numérique proposent désormais des niveaux échelonnés au sein de la couverture tous risques, associant des limitations du réseau de réparation à des remises télématiques qui atténuent les chocs tarifaires.

Les contrats au tiers, incendie et vol représentent une part limitée, mais leur TCAC de 6,63 % dépasse celui du marché. L'adoption est notable parmi les jeunes conducteurs sensibles aux coûts et dans les codes postaux urbains à primes élevées. Les assureurs appliquent des facteurs de tarification affinés pour contrôler l'exposition, leur permettant d'être compétitifs tout en maintenant des réserves adéquates face à la hausse des sinistres corporels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : l'électrification reconfigure les pools de risques

Les voitures particulières ont représenté 71,90 % des primes en 2025. Le marché britannique de l'assurance automobile continue de s'appuyer sur ce pilier, bien qu'une proportion croissante de véhicules électriques complique les prévisions d'approvisionnement en pièces et la modélisation des coûts de réparation. Les données de sinistres confirment que les réparations de véhicules électriques sont 25,5 % plus coûteuses et plus longues, ce qui met les actuaires au défi de refléter la nouvelle courbe de gravité.

Les véhicules commerciaux constituent le segment à la croissance la plus rapide, progressant à un TCAC de 5,76 %. Les obligations d'électrification des flottes amplifient les besoins en couverture pour les fourgonnettes électriques à batterie utilisées dans la logistique des colis, élargissant les pools de primes. Les assureurs spécialisés préparent des programmes multi-véhicules couvrant les flottes mixtes pendant la phase de transition, en utilisant les données kilométriques télématiques pour aligner la tarification sur l'utilisation.

Par utilisateur final : les flottes commerciales mènent l'adoption numérique

Les automobilistes particuliers ont représenté 81,50 % des primes souscrites en 2025, mais font face à une volatilité continue due aux coûts de réparation liés aux chaînes d'approvisionnement. Les applications de scoring basées sur smartphone offrent aux assurés un allégement concret des primes pour la conduite sécurisée, et les orientations de la FCA sur les évaluations de juste valeur favorisent le déploiement plus large de ces dispositifs incitatifs.

Les flottes commerciales, dont la croissance est projetée à un TCAC de 5,37 %, font un usage intensif de la télématique. Soixante-douze pour cent des flottes signalent une réduction des accidents après l'installation de la télématique, un quart enregistrant une diminution des primes. Les assureurs affinent des tableaux de bord combinant les diagnostics de santé des batteries et le coaching des conducteurs, étendant l'influence du secteur britannique de l'assurance automobile sur la gestion des risques opérationnels.

Par canal de distribution : le numérique direct grignote la domination des comparateurs

Les comparateurs contrôlent 54,70 % des primes et restent une caractéristique déterminante du marché britannique de l'assurance automobile. Les volumes élevés de devis et la comparaison transparente réduisent les frictions transactionnelles mais compriment les marges. Pour rééquilibrer l'équation des coûts, les assureurs renforcent leurs portails de marque, en proposant des avantages de fidélité conformes aux lignes directrices du cadre de valeur de la FCA.

Les ventes numériques directes, en croissance à un TCAC de 7,18 %, permettent la maîtrise des données clients et réduisent les coûts d'acquisition. Les investissements dans l'intelligence artificielle conversationnelle améliorent la précision des devis, tandis que les portails à authentification unique favorisent la vente croisée de couvertures habitation et animaux, répartissant les coûts d'acquisition sur plusieurs produits.

Par mode d'achat : le parcours en ligne devient la norme

Les achats en ligne ont capté 66,10 % des primes en 2025 et devraient progresser à un TCAC de 7,65 %, profitant de la familiarité des consommateurs avec le libre-service. La taille du marché britannique de l'assurance automobile attribuable aux ventes en ligne devrait dépasser 21,6 milliards USD d'ici 2031. L'assurance intégrée, proposée au moment de la vente ou du financement du véhicule, gagne du terrain et pourrait représenter une part de 10 à 15 % des nouvelles souscriptions dans la décennie.

Les canaux téléphoniques servent encore les risques non standard et les clientèles plus âgées. Bien qu'ils représentent une part en déclin, les assureurs maintiennent des centres d'appels dotés en personnel pour préserver la différenciation de service dans le cadre des obligations d'équité de la FCA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la télématique perturbe la tarification conventionnelle

Les modèles de tarification traditionnels conservent 89,40 % des parts, mais les attentes réglementaires en matière de juste valeur remettent en question le recours à une tarification par inertie. La télématique, en expansion à un TCAC de 17,90 %, offre des primes dynamiques reflétant mieux la conduite observée. Les propositions de paiement au kilomètre conviennent aux conducteurs à faible kilométrage dans les zones métropolitaines, tandis que les programmes spécifiques aux véhicules électriques intègrent la protection des bornes de recharge murales dans le calcul des primes.

La profondeur croissante des données télématiques permet des alertes de maintenance prédictive qui préviennent les accidents, réduisant en définitive la fréquence des sinistres. Ces avantages améliorent la rétention des assurés et alimentent le cercle vertueux d'une meilleure souscription.

Par type de sinistre : la gravité de la responsabilité dépasse la fréquence des dommages propres

La responsabilité civile tiers représentait 59,60 % des coûts de sinistres en 2025. Une augmentation de 23 % des indemnisations pour préjudice corporel en 2024 a relevé les valeurs moyennes de règlement. Pendant ce temps, les modèles équipés de systèmes d'aide à la conduite (ADAS) tels que la Volkswagen Golf 7 signalent 45 % de sinistres corporels tiers en moins, démontrant le rôle de la technologie dans la modération future des coûts de sinistres.

Les sinistres pour dommages propres progressent à un TCAC de 5,88 % car les véhicules technologiquement riches nécessitent des pièces spécialisées et un calibrage. Le marché britannique de l'assurance automobile ajuste les primes pour refléter les coûts de réparation des systèmes d'aide à la conduite plus élevés, tout en permettant aux assureurs de s'appuyer sur des programmes de pièces de récupération et des réseaux de réparateurs agréés pour freiner l'escalade de la gravité.

Analyse géographique

L'Angleterre a généré 82,30 % des primes souscrites en 2025, reflet de sa population plus importante et de sa densité de véhicules plus élevée. Le centre de Londres a enregistré la prime moyenne la plus élevée du Royaume-Uni à 1 501 GBP, soit une hausse de 41 % en glissement annuel, tandis que le Sud-Ouest affichait une moyenne de 358 GBP, illustrant un écart de prime régional de 76 %. La consolidation, telle que l'acquisition de Direct Line Insurance Group plc par Aviva plc, devrait intensifier la concurrence pour les codes postaux urbains rentables.

L'Irlande du Nord, bien que plus petite, affiche les meilleures perspectives avec un TCAC de 4,22 %. Les primes tous risques moyennes ont atteint 834 GBP au début de 2025, bien que les chiffres trimestriels aient révélé la baisse la plus prononcée parmi toutes les régions, laissant présager un rééquilibrage concurrentiel. L'amélioration de la transparence tarifaire via les canaux numériques pourrait atténuer les disparités de primes historiques, encourageant de nouveaux entrants à étendre leur présence géographique.

L'Écosse et le Pays de Galles illustrent des profils de risque variés. Les primes en Écosse centrale ont progressé de 52 % au début de 2025 pour atteindre 871 GBP, reflétant des coûts de réparation plus élevés le long de la ceinture centrale très fréquentée. À l'inverse, une circulation plus fluide et l'amélioration des mesures de sécurité routière dans le Pays de Galles rural soutiennent une fréquence plus faible et des primes modestes. Les prochaines révisions gouvernementales sur l'équité de la tarification pourraient harmoniser les méthodologies et réduire les différentiels régionaux sur l'horizon de prévision, favorisant une croissance équilibrée des primes sur l'ensemble du marché britannique de l'assurance automobile.

Paysage concurrentiel

Les dix premiers acteurs du marché détiennent la majorité des primes en 2024, ce qui indique une concentration modérée. La fusion Aviva plc–Direct Line Insurance Group plc, actuellement sous examen de la CMA, créera le premier acteur du marché, reconfigurant la dynamique du marché et suscitant un regain d'intérêt pour les investissements technologiques[3]Insurance Journal, « L'opération Direct Line à 3,7 milliards de GBP d'Aviva fait l'objet d'un examen de fusion au Royaume-Uni », insurancejournal.com.

La technologie est le principal levier concurrentiel. Les assureurs déployant des modèles de triage basés sur l'intelligence artificielle signalent des réductions des coûts de sinistres allant jusqu'à 20 %, permettant des offres tarifaires compétitives sans éroder les marges. Les marques challengeuses telles que Marshmallow, By Miles et Zego s'appuient sur des systèmes natifs du cloud pour souscrire des segments de niche — détenteurs de permis étrangers, conducteurs au kilomètre et coursiers de l'économie à la demande — forçant les acteurs établis à accélérer leurs cycles d'innovation.

Les économies d'échelle restent déterminantes. L'entité fusionnée Aviva plc vise 200 millions de GBP de synergies annuelles grâce à un effet de levier sur les achats et à une infrastructure informatique dédupliquée. Les assureurs de taille intermédiaire poursuivent des acquisitions complémentaires ou des partenariats d'affinité avec des constructeurs automobiles et des plateformes de mobilité pour approfondir leur portée de distribution et améliorer l'accès aux données, renforçant leur positionnement concurrentiel sur le marché britannique de l'assurance automobile

Principaux acteurs du secteur britannique de l'assurance automobile

Admiral Group plc

Aviva plc

Direct Line Insurance Group plc

Hastings Group Holdings

AXA UK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'opération de 3,7 milliards de GBP d'Aviva plc sur Direct Line Insurance Group plc a fait l'objet d'un examen de la CMA ; la décision est attendue avant le 10 juillet 2025.

- Avril 2025 : Zurich Insurance plc s'est associé à l'Insurtech Ominimo pour déployer une assurance automobile basée sur l'intelligence artificielle à travers l'Europe.

- Mars 2025 : Le gouvernement a rétabli l'interdiction de vente de véhicules à essence et diesel en 2030 pour soutenir la transition vers le zéro émission.

- Décembre 2024 : Direct Line Insurance Group plc a lancé son assurance automobile sur les sites de comparaison après des années de résistance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché britannique de l'assurance automobile comme le total des primes brutes émises générées par la responsabilité civile obligatoire et toutes les couvertures volontaires (multirisques, collision, incendie et vol, et produits basés sur l'utilisation) émises pour les voitures de tourisme, les motos, les camionnettes et les poids lourds immatriculés au Royaume-Uni.

Exclusion du champ d'application : Les contrats d'assistance routière autonomes et les extensions de garantie des véhicules ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de couverture d'assurance

- Responsabilité civile seule (RC)

- Au tiers, incendie et vol (ATIV)

- Tous risques

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Motocycles

- Autres (classiques et spéciaux)

- Par utilisateur final

- Particuliers

- Commercial / Flottes

- Par canal de distribution

- Direct / Numérique direct

- Courtiers en assurance

- Sites de comparaison de prix / Comparateurs

- Bancassurance et partenaires d'affinité

- Par mode d'achat

- En ligne

- Par téléphone

- En personne / En agence

- Par technologie

- Contrats traditionnels

- Assurance basée sur l'utilisation (télématique)

- Paiement au kilomètre

- Couverture spécifique aux véhicules électriques

- Par type de sinistre

- Dommages propres

- Responsabilité civile tiers

- Par zone géographique

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes succinctes avec des responsables de la souscription, des réseaux de courtiers, des fournisseurs de services d'indemnisation, des groupes de carrossiers, des fournisseurs de services télématiques et des consultants actuariels en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord nous aident à valider les hypothèses sur la dynamique des primes, l'inflation des sinistres, les coûts de réparation des véhicules électriques et le comportement des assurés. Le retour d'information permet de combler les lacunes résiduelles et de calibrer les données des scénarios.

Recherche documentaire

Nos analystes commencent par utiliser des données officielles librement disponibles, telles que le système de suivi des primes de l'Association des assureurs britanniques, les examens multi-entreprises de la FCA, les dénombrements de véhicules de la DVLA, les rapports sur les nouvelles immatriculations de la SMMT, les indices des coûts de réparation de l'Office for National Statistics et les tendances de l'OCDE en matière de primes d'assurance non-vie. Ces sources sont complétées par les déclarations des entreprises, les présentations aux investisseurs et les archives de la presse spécialisée. Lorsque des données financières au niveau de l'entreprise sont nécessaires, D&B Hoovers et Dow Jones Factiva fournissent des chiffres vérifiés. Cette liste est illustrative ; de nombreuses autres publications permettent de collecter des données, de procéder à des recoupements et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Un modèle mixte descendant et ascendant est déployé. Les pools nationaux de primes de l'ABI et de la FCA forment la colonne vertébrale, qui est ensuite validée par des synthèses ascendantes sélectives des parts déclarées des principaux assureurs et des calculs de la prime moyenne par police. Les variables clés, notamment la croissance du nombre de véhicules, l'évolution de la prime moyenne, les changements de taux Ogden, la part des VE dans les immatriculations, la pénétration des polices télématiques et l'inflation de la gravité des sinistres, alimentent une régression multivariée qui génère la valeur de l'année de référence et les perspectives pour la période de prévision. En l'absence de données granulaires, des approximations statistiquement significatives, telles que l'IPC des coûts de réparation ou les indices de remplacement des batteries, sont appliquées et comparées à nouveau lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des ratios de marché externes et à des cycles de souscription historiques avant de faire l'objet d'un examen interne par les pairs. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires déclenchés par des événements importants (par exemple, de grandes fusions ou des changements de réglementation). Un contrôle final est effectué juste avant la publication du rapport afin que les clients reçoivent la vision la plus récente.

Pourquoi la base de référence de Mordor pour l'assurance automobile au Royaume-Uni gagne la confiance des parties prenantes

Les chiffres publiés divergent souvent parce que les entreprises mélangent différemment les assurances des particuliers et des entreprises, appliquent des conversions de devises différentes ou bloquent les prévisions sur des courbes de coût des sinistres dépassées. Grâce à notre cadrage rigoureux, à notre rythme de mise à jour annuelle et à notre transparence variable, nos chiffres sont reproductibles et prêts à être utilisés pour la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 24,42 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 29,30 milliards d'USD (2024) | Conseil régional A | Inclut les produits auxiliaires et les compléments de garantie de la flotte, utilise les primes du prix de liste sans ajustement du TPI. |

| 27,33 milliards d'USD (2024) | Conseil mondial B | Combine l'assurance automobile personnelle avec l'assurance moto spécialisée et applique les taux de change constants de 2023. |

| 26,14 milliards d'USD (2024) | Journal de l'industrie C | Exclut l'Irlande du Nord et modélise les primes VE en utilisant des multiplicateurs de coûts de réparation globaux et non spécifiques au Royaume-Uni. |

Les différences montrent que l'élargissement du champ d'application, le traitement des devises et les hypothèses de coûts peuvent gonfler les totaux de plusieurs milliards de dollars. Mordor Intelligence fournit une base de référence équilibrée et transparente, liée à des variables claires et à des étapes reproductibles, offrant aux parties prenantes une plate-forme fiable pour les choix stratégiques.

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché britannique de l'assurance automobile en 2031 ?

Il devrait atteindre 31,18 milliards USD d'ici 2031, avec un TCAC de 4,16 %.

Pourquoi les primes pour les véhicules électriques sont-elles plus élevées que pour les véhicules à essence ?

Les réparations de véhicules électriques impliquent des composants de batterie coûteux et une main-d'œuvre spécialisée, ce qui augmente la gravité moyenne des sinistres et fait grimper les primes de 25,5 % par rapport aux véhicules conventionnels.

Comment la fusion Aviva plc–Direct Line Insurance Group plc influencera-t-elle les prix ?

La part de marché combinée de 20 % devrait générer des synergies en matière d'achats et d'informatique, permettant une tarification plus affinée et intensifiant la concurrence pour les codes postaux urbains rentables.

Quel canal de distribution connaît la croissance la plus rapide ?

Les ventes numériques directes progressent à un TCAC de 7,18 %, les assureurs cherchant à réduire les coûts de commission des comparateurs et à cultiver des relations plus étroites avec les clients.

Dernière mise à jour de la page le: