Taille et part du marché du traitement UHT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

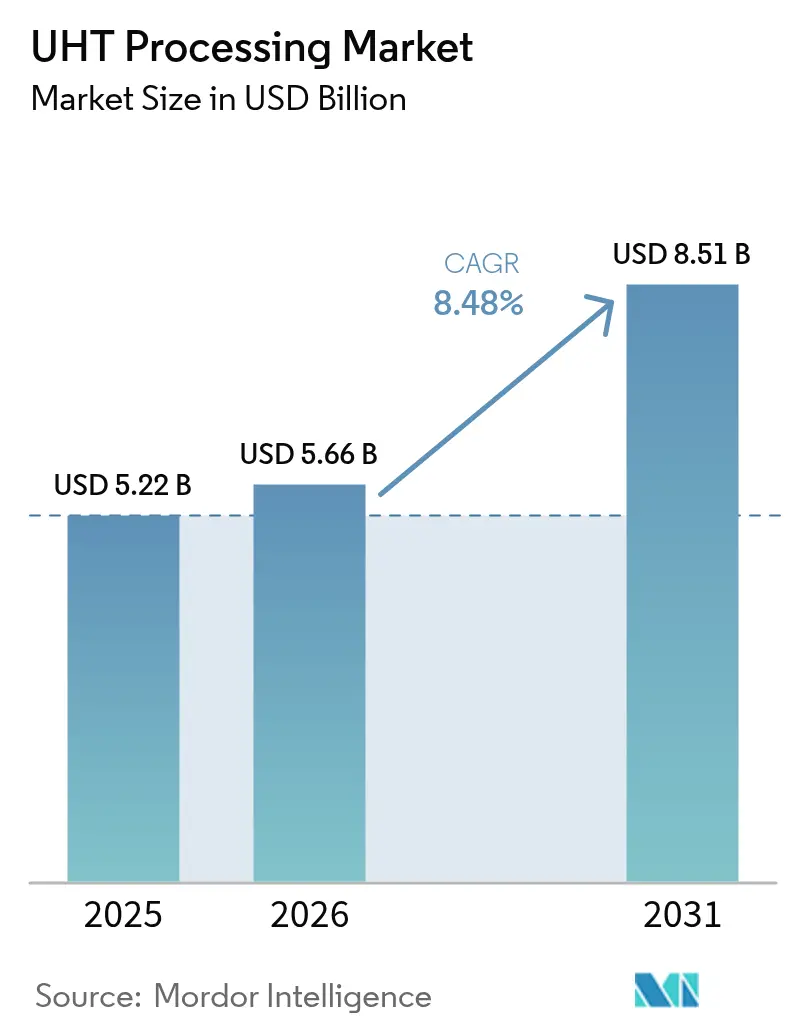

| Taille du Marché (2026) | 5.66 Milliards de dollars |

| Taille du Marché (2031) | 8.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement UHT par Mordor Intelligence

La taille du marché du traitement UHT en 2026 est estimée à 5,66 milliards USD, en hausse par rapport à la valeur de 2025 de 5,22 milliards USD, avec des projections pour 2031 indiquant 8,51 milliards USD, progressant à un TCAC de 8,48 % sur la période 2026-2031. La croissance du marché est portée par l'adoption croissante de stratégies de distribution en température ambiante, qui réduisent la dépendance à l'infrastructure de la chaîne du froid et permettent d'élargir l'offre de produits à longue conservation. Les avancées dans les chauffe-liquides à injection directe de vapeur et la technologie des cartons aseptiques préservent l'intégrité des protéines tout en offrant jusqu'à 12 mois de durée de conservation sans réfrigération. Le secteur évolue vers des systèmes économes en énergie qui récupèrent 92 % de la chaleur de traitement pour répondre aux exigences de durabilité. Les lignes de production automatisées réduisent les besoins en main-d'œuvre et rendent le traitement UHT plus accessible aux entreprises de taille moyenne. Si l'Europe maintient une forte acceptation des consommateurs, la région Asie-Pacifique présente le potentiel de croissance le plus élevé grâce au développement des infrastructures et aux politiques de soutien. La concurrence sur le marché se concentre désormais sur l'innovation en matière d'emballage et les indicateurs de performance environnementale, en parallèle des capacités de traitement traditionnelles.

Principaux enseignements du rapport

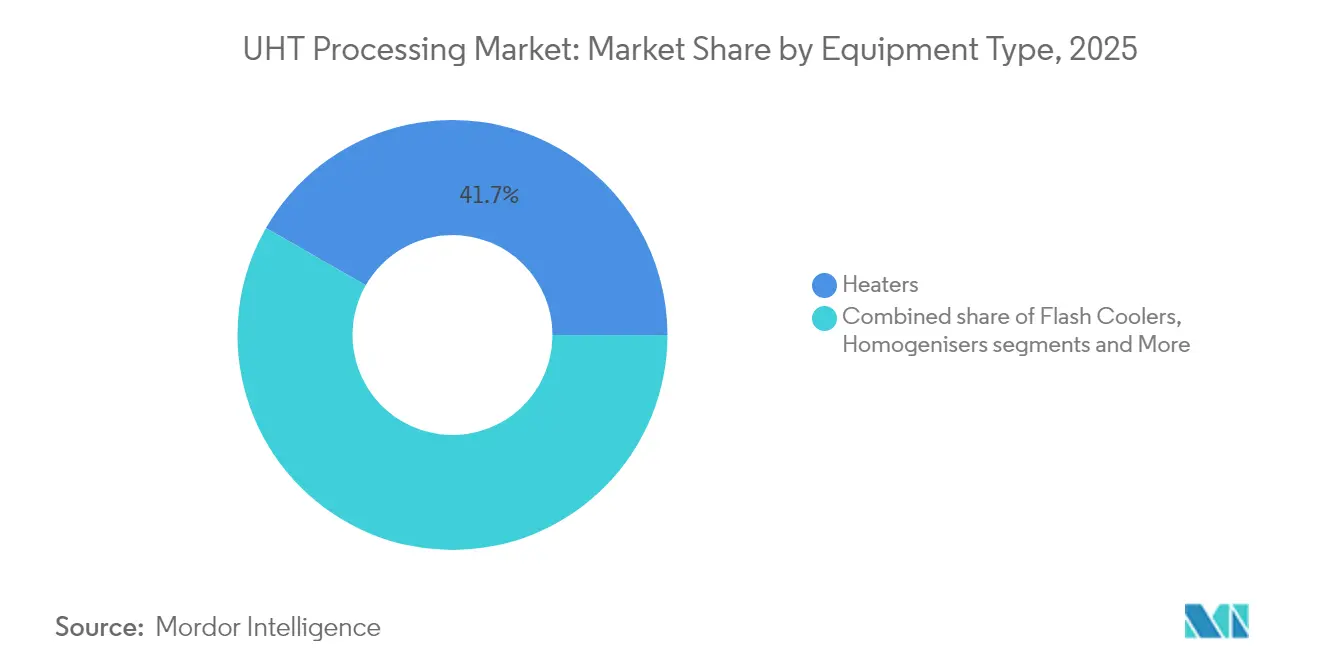

- Par type d'équipement, les chauffe-liquides ont dominé avec 41,72 % de la part du marché du traitement UHT en 2025 ; les emballages aseptiques devraient croître à un TCAC de 9,40 % jusqu'en 2031.

- Par méthode de chauffage, les systèmes UHT indirects détenaient 61,30 % de la taille du marché du traitement UHT en 2025, tandis que les systèmes à injection directe de vapeur devraient se développer à un TCAC de 10,95 % sur la période 2026-2031.

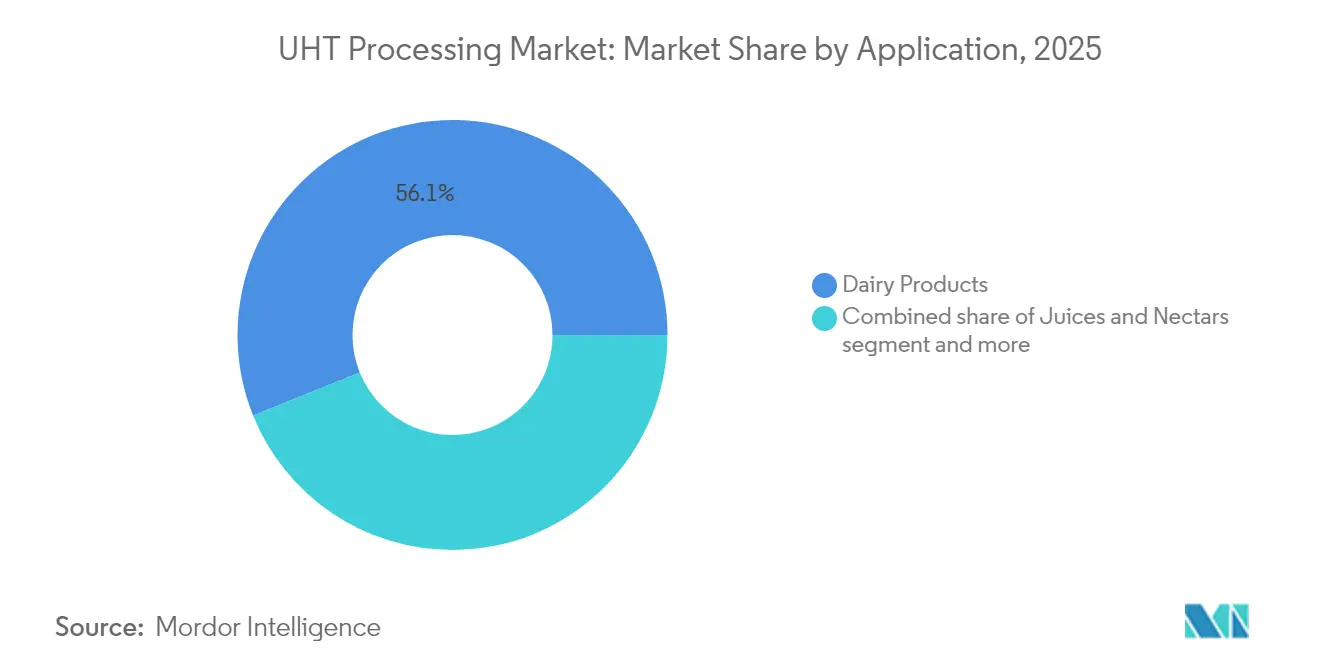

- Par application, les produits laitiers représentaient 56,10 % de la taille du marché du traitement UHT en 2025, tandis que les jus et nectars progressent à un TCAC de 7,75 % jusqu'en 2031.

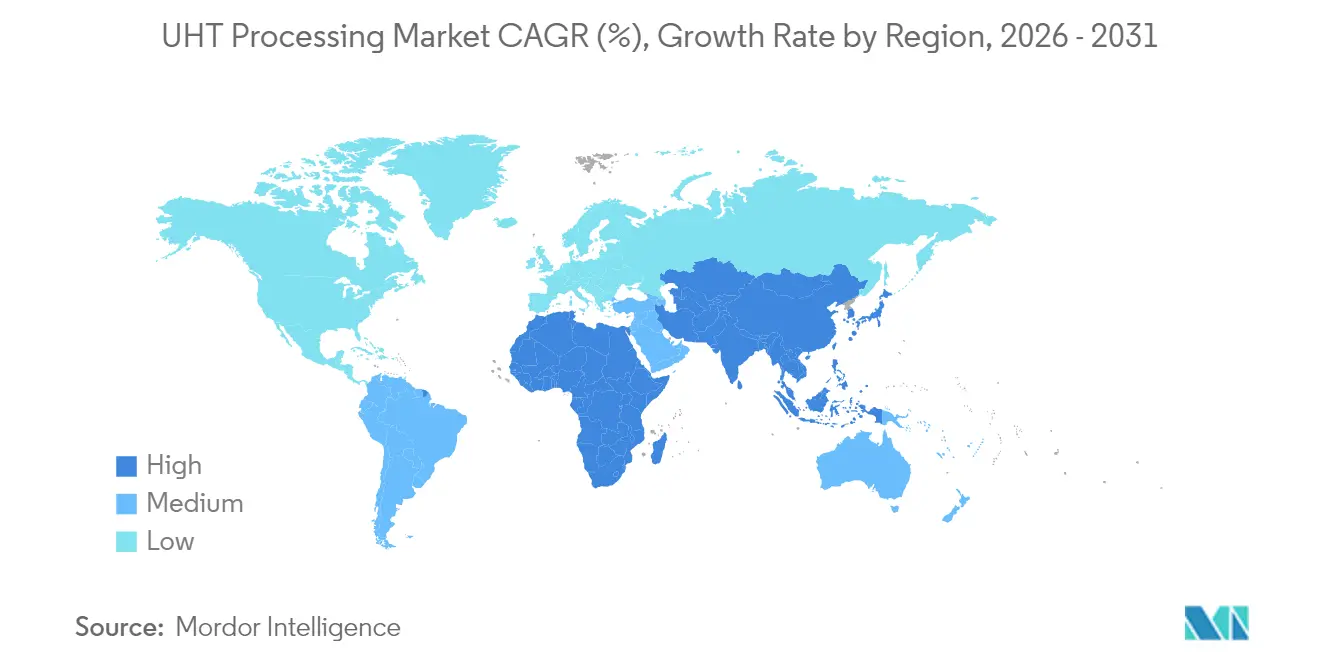

- Par géographie, l'Europe détenait 38,10 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,55 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement UHT

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de produits laitiers et de boissons à longue conservation | +2.1% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'emballage aseptique | +1.8% | Mondial, porté par les centres d'innovation en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Accent croissant sur la distribution en température ambiante pour réduire l'empreinte carbone de la chaîne du froid | +1.5% | Mondial, particulièrement pertinent dans les régions disposant d'une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Avancées technologiques dans les équipements UHT | +1.4% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption accrue dans les segments non laitiers | +1.2% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques gouvernementales favorables à la promotion des infrastructures de transformation alimentaire | +0.8% | Asie-Pacifique au cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers et de boissons à longue conservation

L'adoption de la technologie UHT s'étend au-delà des applications laitières traditionnelles, portée par les préférences des consommateurs pour les achats en gros et l'amélioration de l'accès à la distribution à distance. Le lait UHT est devenu indispensable dans les régions disposant de capacités de production laitière limitées. Par exemple, les Philippines ne produisent que 1 % de leur demande laitière et importent 99 % de leurs besoins, selon les données du Département de l'Agriculture des États-Unis.[1]Département de l'Agriculture des États-Unis, "Rapport annuel sur les produits laitiers", apps.fas.usda.gov La demande persiste grâce au lait traité à ultra-haute température (UHT) importé, notamment sur les marchés disposant d'une infrastructure de chaîne du froid en développement, où la distribution traditionnelle de lait frais se heurte à des défis importants et à des contraintes opérationnelles. En 2024, l'usine de Suntado dans l'Idaho a commencé à traiter 1 million de livres de lait par jour via des lignes UHT, éliminant les coûts de réfrigération et offrant un modèle de production plus efficace qui réduit la consommation d'énergie et les dépenses opérationnelles. La technologie englobe désormais les boissons à base d'avoine, d'amande et de soja, répondant aux exigences sans lactose et aux préoccupations environnementales, tout en satisfaisant la demande croissante d'alternatives végétales et les préférences alimentaires de différents segments de consommateurs. Le traitement UHT est devenu partie intégrante des stratégies modernes de distribution alimentaire en combinant commodité, durabilité et préservation nutritionnelle, offrant des solutions tant aux fabricants qu'aux consommateurs tout en maintenant la qualité des produits tout au long de la chaîne d'approvisionnement.

Avancées dans les technologies d'emballage aseptique

L'innovation en matière d'emballage stimule la différenciation du marché UHT grâce à des percées en science des matériaux qui améliorent la durabilité tout en préservant l'intégrité des produits. Le développement de cartons haute barrière sans aluminium représente une avancée significative dans la technologie d'emballage UHT. SIG a introduit un emballage à barrière complète en mai 2025 avec 80 % de contenu en papier, réduisant l'empreinte carbone de 61 % tout en maintenant une durée de conservation de 12 mois sur les équipements de remplissage existants. Cette innovation témoigne de l'engagement du secteur en faveur de la durabilité environnementale sans compromettre la qualité des produits. Par exemple, en septembre 2024, Tetra Pak a lancé son carton Prisma Aseptic 300 Edge, intégrant des caractéristiques de conception ergonomique pour séduire les jeunes consommateurs. Les améliorations de conception se concentrent sur la facilité de manipulation et de versement, répondant aux préférences spécifiques des consommateurs dans le segment des emballages de boissons. En Autriche, Berglandmilch a installé le premier système de remplissage SIG SmileBig 24, qui traite 24 000 packs par heure pour les produits laitiers et végétaux. Cette installation illustre la polyvalence des équipements modernes de traitement UHT dans la gestion de portefeuilles de produits diversifiés. Les emballages sans aluminium gagnent du terrain. Par exemple, en juin 2025, Hochwald a mis en œuvre des formats d'emballage sans aluminium, entraînant une réduction de 34 % des émissions liées aux cartons.

Accent croissant sur la distribution en température ambiante pour réduire l'empreinte carbone de la chaîne du froid

Les réglementations environnementales et les engagements des entreprises en matière de durabilité stimulent l'adoption de l'UHT, les entreprises cherchant à réduire la consommation d'énergie de la chaîne du froid et les émissions de carbone. La mise en œuvre de politiques environnementales plus strictes à l'échelle mondiale a incité les fabricants de produits alimentaires et de boissons à réévaluer leurs méthodes de production et à investir dans des technologies durables. L'accent croissant mis sur la responsabilité environnementale a fait du traitement UHT une option attrayante pour les entreprises cherchant à minimiser leur empreinte écologique. Par exemple, en mai 2024, le programme Factory Sustainable Solutions de Tetra Pak atteint 92 % de récupération de chaleur et 60 % d'économies d'énergie dans les usines Indirect UHT Unit D, démontrant le potentiel d'améliorations substantielles de l'efficacité dans les installations de traitement et établissant de nouvelles normes industrielles pour des opérations durables. Les pompes à chaleur industrielles offrent une efficacité 2 à 4 fois supérieure à celle des chaudières traditionnelles, complétant le traitement UHT pour réduire la consommation d'énergie du site et les coûts opérationnels tout en soutenant les objectifs environnementaux. L'expansion de la tarification du carbone dans diverses régions rend la distribution en température ambiante de plus en plus importante, soutenant la croissance à long terme du marché du traitement UHT et encourageant les fabricants à passer à des méthodes de traitement plus durables. Cette transition vers la technologie UHT représente une étape significative dans le parcours du secteur vers la durabilité environnementale et l'efficacité opérationnelle.

Progrès technologiques dans les équipements UHT

La technologie d'injection directe de vapeur est la principale méthode UHT en raison de son efficacité de transfert de chaleur plus élevée et de ses coûts d'investissement inférieurs par rapport aux systèmes de chauffage indirect. La technologie permet un contrôle précis de la température et une distribution uniforme de la chaleur, garantissant une qualité constante des produits et une durée de conservation optimale. Le Seamless Infusion Vessel de SPX FLOW, introduit en janvier 2024, minimise l'encrassement des produits et améliore l'efficacité opérationnelle grâce à sa conception améliorée et à ses systèmes de contrôle. Les installations de traitement d'une capacité de 12 000 litres par heure nécessitent 30 cycles de nettoyage de moins par an, réduisant la consommation d'énergie, l'utilisation d'eau et les besoins en détergents, ce qui améliore la durabilité et réduit les coûts opérationnels. Le système UHT VarioAsept M de Krones traite de 3 500 à 60 000 litres par heure et intègre des composants modulaires, notamment le stockage aseptique, les systèmes de désaération et plusieurs options de chauffage pour des opérations flexibles. Le système permet aux transformateurs de modifier la capacité de production en fonction des demandes du marché tout en maintenant les normes de qualité. Le Sanitary Hydroheater A210 de Hydro-Thermal Corporation offre un contrôle précis de la température en quelques millisecondes et réduit l'encrassement, améliorant la qualité gustative des produits laitiers et des mélanges pour crème glacée.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissement en capital initial élevé pour les systèmes UHT | -1.9% | Mondial, particulièrement contraignant pour les transformateurs des marchés émergents | Court terme (≤ 2 ans) |

| Consommation d'énergie plus élevée par rapport à la pasteurisation traditionnelle | -1.3% | Mondial, avec un impact plus important dans les régions à coûts énergétiques élevés | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés dans les marchés émergents entraînant des inefficacités opérationnelles | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine principalement | Long terme (≥ 4 ans) |

| Préoccupations relatives à la dégradation nutritionnelle due au traitement à haute température | -0.6% | Mondial, particulièrement pertinent pour les segments de consommateurs soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital initial élevé pour les systèmes UHT

Les exigences élevées en capital créent des barrières à l'entrée significatives sur le marché, notamment pour les transformateurs à petite échelle cherchant à développer des gammes de produits à longue conservation. Les investissements substantiels requis pour l'infrastructure de traitement UHT sont illustrés par la commande de 350 millions SEK d'Alfa Laval en février 2025. Cet investissement comprend des équipements de traitement, des systèmes d'automatisation et des installations de stockage nécessaires aux opérations UHT. L'expansion de l'usine d'Indianapolis de l'entreprise montre comment les entreprises établies augmentent leur capacité de production pour répondre à la demande du marché grâce à de nouvelles lignes de traitement et à des systèmes de contrôle qualité. Les investissements majeurs dans l'infrastructure de transformation laitière, tels que l'usine de fabrication de 1,2 milliard USD de Chobani en avril 2025, indiquent comment les exigences en capital importantes profitent aux opérateurs à grande échelle. L'usine intègre des capacités de traitement complètes, de la gestion des matières premières aux systèmes d'emballage et de distribution. Le financement de série D de 105 millions USD de Tetra Pak en mai 2024 souligne la nature capitalistique du développement et du déploiement de la technologie UHT, soutenant la recherche, le développement et la commercialisation de nouvelles solutions de traitement.

Consommation d'énergie plus élevée par rapport à la pasteurisation traditionnelle

La consommation d'énergie reste une considération essentielle lorsque les transformateurs évaluent les avantages de l'UHT par rapport aux coûts opérationnels, notamment dans les régions où les prix de l'électricité sont élevés ou où des politiques de tarification du carbone sont en vigueur. L'accent croissant mis sur l'efficacité énergétique a incité les fabricants à évaluer diverses méthodes de pasteurisation et leur impact environnemental. Les recherches du Département de l'Agriculture des États-Unis sur les technologies de pasteurisation montrent que la pasteurisation HTST présente la plus faible empreinte carbone à 37,6 g d'équivalents CO2/kg de lait cru traité, tandis que le traitement UHT nécessite davantage d'énergie, avec une consommation variant selon la configuration du système.[2]Département de l'Agriculture des États-Unis, "Évaluation environnementale des technologies alternatives de pasteurisation pour la production de lait liquide par simulation de processus", ars.usda.gov La pasteurisation UV offre une alternative économe en énergie au traitement thermique, bien que son utilisation reste limitée à certains types de produits. Le secteur laitier a connu des avancées technologiques en matière d'optimisation énergétique, avec le système de chauffage UHT 2.0 de Tetra Pak avec la technologie OneStep réduisant la consommation d'énergie jusqu'à 29 % et la consommation d'eau de 35 % par rapport aux systèmes UHT traditionnels.[3]Tetra Pak International S.A., "Choisissez la nature. Choisissez le carton.", tetrapak.com Les pompes à chaleur industrielles offrent une efficacité améliorée, fonctionnant 2 à 4 fois plus efficacement que les chaudières conventionnelles tout en assurant les fonctions de chauffage et de refroidissement nécessaires aux opérations UHT. La mise en œuvre de ces améliorations d'efficacité aide les transformateurs à maintenir les avantages de l'UHT tout en maîtrisant les coûts opérationnels et en atteignant les objectifs de durabilité, les rendant de plus en plus importants dans les installations modernes de transformation laitière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'innovation aseptique stimule la croissance

Les chauffe-liquides détiennent une part de marché de 41,72 % dans les ventes d'équipements de traitement UHT en 2025, en raison de leur fonction essentielle dans le contrôle de la température et la stérilisation des produits. Le marché privilégie les équipements offrant un transfert de chaleur efficace tout en maintenant des conditions de traitement stériles pour garantir la sécurité et la qualité des produits. Les chauffe-liquides à injection directe de vapeur offrent une meilleure résistance à l'encrassement par rapport aux échangeurs à plaques, réduisant les temps de cycle et les temps d'arrêt opérationnels tout en améliorant l'efficacité de la production, ce qui stimule la croissance du marché.

Les équipements d'emballage aseptique devraient croître à un TCAC de 9,40 % jusqu'en 2031, portés par les investissements accrus des fabricants dans les systèmes de prévention de la contamination et les solutions d'emballage stérile. Les systèmes de KHS illustrent cette avancée avec une capacité de stérilisation de 36 000 bouteilles par heure, tandis que les équipements d'emballage de Tech-Long traitent 70 packs par minute à partir de mars 2024. Les équipements de soutien tels que les refroidisseurs flash, les homogénéiseurs et les systèmes de nettoyage en place améliorent les lignes de traitement, l'investissement principal se concentrant sur les modules aseptiques qui offrent polyvalence des produits, durée de conservation prolongée et assurance qualité.

Par méthode de chauffage : les systèmes directs gagnent en dynamisme

Les systèmes UHT indirects détiennent une part de marché dominante de 61,30 % en 2025, soutenus par l'infrastructure existante et l'expertise opérationnelle. Cette domination découle de leur fiabilité éprouvée, de leurs besoins de maintenance réduits et de leur large familiarité dans le secteur. Les systèmes à injection directe de vapeur connaissent une croissance significative avec un TCAC de 10,95 % durant la période 2026-2031, portés par leurs capacités de chauffage rapide, la qualité améliorée des produits et une meilleure efficacité énergétique. Les systèmes d'infusion de vapeur servent un segment de marché spécifique, offrant un chauffage doux pour les produits sensibles à la température, bien qu'ils nécessitent des configurations d'équipement plus sophistiquées et une formation spécialisée des opérateurs.

Le Sanitary Hydroheater A210 de Hydro-Thermal Corporation illustre les avantages de l'injection directe de vapeur, offrant un contrôle de la température en quelques millisecondes et minimisant les problèmes d'encrassement courants dans les systèmes indirects. Cette technologie offre des profils aromatiques améliorés pour le lait et les mélanges pour crème glacée, tout en réduisant le temps de traitement et la consommation d'énergie. L'évolution du marché vers les systèmes directs présente des opportunités de croissance pour les fabricants d'équipements à injection de vapeur, notamment dans les régions disposant de capacités de transformation laitière en expansion. En réponse, des entreprises comme Tetra Pak se sont adaptées en proposant des options UHT directes et indirectes dans leurs lignes de traitement pour répondre à diverses spécifications de produits et aux besoins des clients, intégrant des fonctionnalités d'automatisation avancées et des capacités de surveillance numérique.

Par application : diversification au-delà des produits laitiers

Les produits laitiers dominent avec une part de marché de 56,10 % en 2025, s'appuyant sur l'infrastructure technologique UHT établie et les capacités de traitement. Le segment des jus et nectars affiche une croissance robuste à un TCAC de 7,75 % jusqu'en 2031, attribuée à la demande croissante des consommateurs pour les boissons végétales, les options axées sur la santé et les formats de consommation pratiques. Les soupes, sauces et plats préparés offrent un potentiel de croissance car les technologies de remplissage aseptique améliorent la durabilité des produits, la stabilité à la conservation et la commodité pour les consommateurs. Le segment Autres comprend les alternatives au lait végétal et les boissons spécialisées, illustrant l'adaptabilité de la technologie UHT à travers les catégories alimentaires.

Les boissons à base d'avoine présentent un potentiel de croissance dans les applications non laitières sur les marchés développés comme les États-Unis et l'Europe, ainsi que sur les marchés émergents tels que le Vietnam. Cette expansion découle des préférences des consommateurs pour la durabilité environnementale et les bienfaits pour la santé des alternatives végétales. Des recherches de l'Université de Copenhague révèlent que les méthodes actuelles de traitement UHT pour les boissons végétales produisent une qualité nutritionnelle inférieure à celle du lait de vache, indiquant un besoin d'améliorations des procédés et de nouvelles technologies de traitement thermique. Cette diversification crée des opportunités de croissance sur le marché tout en exigeant des fabricants qu'ils développent une expertise dans la gestion des caractéristiques des produits, notamment les profils de viscosité et les variations de sensibilité thermique selon les catégories alimentaires.

Analyse géographique

L'Europe détient 38,10 % des revenus du marché du traitement UHT en 2025. La Belgique est en tête de l'adoption du lait UHT, tandis que le Royaume-Uni affiche des taux de pénétration plus faibles, reflétant les préférences de consommation régionales et les habitudes d'achat traditionnelles. L'Allemagne, la France et l'Italie fournissent une infrastructure de traitement substantielle, avec des installations de fabrication avancées et des réseaux de distribution établis, tandis que les initiatives en cours de réduction du poids des cartons s'alignent sur les objectifs de réduction du carbone de l'UE et les cibles de durabilité. Le partenariat de recyclage de 2024 entre Tetra Pak et Lactalis renforce la position de l'Europe dans les méthodes de production durables grâce à des systèmes de collecte et des capacités de traitement améliorés.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 8,55 % de 2026 à 2031. La Chine et l'Inde stimulent la croissance du marché régional, l'urbanisation rapide de la Chine et la croissance de sa classe moyenne augmentant la demande de produits laitiers emballés. L'expansion des réseaux de commerce organisé, notamment les supermarchés, les hypermarchés et les commerces de proximité, améliore l'accessibilité des produits UHT et la portée auprès des consommateurs. L'Inde combine des incitations au développement des infrastructures avec une préférence croissante des consommateurs pour les emballages pratiques et la garantie de sécurité alimentaire, tandis que le Japon s'adapte à son vieillissement de la population grâce à des produits laitiers à longue conservation aux profils nutritionnels améliorés. Les conditions climatiques variables de l'Australie encouragent les transformateurs à se tourner vers la production de lait UHT pour réduire la dépendance à la réfrigération et garantir un approvisionnement constant.

L'Amérique du Nord affiche une croissance régulière soutenue par de nouvelles installations de traitement et des investissements technologiques. Les réformes du Federal Milk Marketing Order (FMMO), mises en œuvre en juin 2025, intègrent des primes pour les produits à durée de conservation prolongée (ESL) afin de soutenir la demande régionale de produits laitiers à plus longue conservation et d'améliorer les rendements des producteurs. Ces mises à jour de politique visent à aligner la tarification du lait sur la dynamique actuelle du marché, les exigences de production et l'évolution des préférences des consommateurs tout en garantissant une rémunération équitable pour les producteurs laitiers.

Paysage réglementaire

Le traitement UHT est régi par des normes nationales de sécurité et d'identité laitières couvrant le traitement thermique, les contrôles de traitement aseptique et l'étiquetage des produits pour le lait stérilisé et longue conservation. Aux États-Unis, la réglementation de la FDA et le Grade A Pasteurized Milk Ordinance (PMO) sous-tendent les exigences applicables aux usines de lait de Grade A utilisant des systèmes de traitement et d'emballage aseptiques. Les normes de la FDA définissent également les produits laitiers ultra-pasteurisés comme étant traités à une température égale ou supérieure à 280 degrés Fahrenheit pendant au moins 2 secondes. En février 2026, une mise à jour du Federal Register américain a fait référence aux exigences de traitement des produits laitiers de Grade A, renforçant les attentes en matière de conformité relatives à la conception sanitaire, à la validation des procédés et à la documentation pour les opérations à durée de conservation prolongée et aseptiques.

Plusieurs grands marchés laitiers ont mis à jour ou proposé des règles techniques affectant les spécifications du lait UHT et l'accès au marché. Le Brésil a aligné ses exigences d'identité et de qualité via la Portaria MAPA No 783 (avril 2025), intégrant un règlement technique du Mercosur pour le lait UHT afin de soutenir un commerce et une conformité harmonisés entre les marchés membres. En Asie, la Chine a notifié en juin 2026 des projets de normes nationales de sécurité alimentaire couvrant les produits laitiers pasteurisés et stérilisés. Le Vietnam a promulgué la Circulaire 09/2026/TT-BCT établissant la QCVN 28:2026/BCT pour les produits laitiers liquides, avec une mise en œuvre notée pour le 1er septembre 2026, accentuant l'importance des tests en usine, de la traçabilité et de l'évaluation de conformité pour le lait UHT et d'autres catégories de lait liquide.

Analyse de la chaîne de valeur

La chaîne de valeur du traitement UHT commence par l'approvisionnement en lait cru ou en base de boisson et le prétraitement (standardisation, séparation et filtration). Elle se poursuit par le chauffage UHT (injection directe de vapeur/infusion ou systèmes indirects), l'homogénéisation et le maintien aseptique avant le remplissage et l'emballage stériles. Les fabricants d'équipements OEM fournissent les modules de traitement principaux, notamment les réchauffeurs UHT, les cuves d'infusion, les homogénéisateurs, les cuves aseptiques et les systèmes CIP/SIP, et ils intègrent des commandes, l'automatisation et des protocoles de validation. Les fournisseurs d'emballages contribuent avec des cartons, des bouteilles, des capsules et des matériaux barrières compatibles avec les lignes aseptiques.

En aval, la distribution ambiante et le commerce de détail dépendent de l'assurance de stérilité et de l'intégrité de l'emballage, faisant passer la logistique du transport réfrigéré à la gestion d'entrepôt et de rayon pour les formats longue conservation. Les services, les tests et le support d'application locale gagnent en importance car la validation aseptique et le développement de produits restent des obstacles pour de nombreux transformateurs. SPX FLOW a élargi l'accès aux tests UHT modulaires en établissant des partenariats d'usines pilotes en Californie du Sud et au Québec en juillet 2025, contribuant à raccourcir les cycles d'itération pour la formulation et les réglages de procédé sans engager de dépenses d'investissement à grande échelle. Les grands transformateurs laitiers et sous-traitants d'emballage continuent d'ancrer la demande pour des projets clés en main et des mises à niveau, notamment la collaboration de plus de 30 millions USD de SPX FLOW avec Arla Foods (octobre 2025) visant à transformer la Lockerbie Creamery en Écosse en centre d'excellence UHT. Le développement des capacités régionales se poursuit également, notamment Shanghai EasyReal Machinery mettant en service une usine pilote UHT/HTST-DSI pour VILAC FOODS au Brésil (septembre 2025) afin de soutenir la R&D dans les produits laitiers et les boissons fonctionnelles. Les normes et exigences analytiques façonnent également les intrants QA/QC en amont, notamment l'ISO/TS 27265:2026 (publiée en mai 2026) couvrant l'énumération des spores thermorésistantes dans les produits traités thermiquement tels que le lait UHT.

Paysage concurrentiel

Le marché du traitement UHT présente une concentration modérée. Les grandes entreprises mondiales comme The Tetra Laval Group, GEA Group AG, SPX FLOW Inc., SIG Group AG et Krones AG dominent le marché en fournissant des solutions complètes, notamment des chauffe-liquides, des homogénéiseurs, des lignes de remplissage et des jumeaux numériques. Les entreprises de plus petite taille maintiennent leur présence sur le marché en se concentrant sur des composants spécifiques tels que les buses d'injection de vapeur, les modules assistés par micro-ondes et les cartons neutres en carbone.

Les entreprises qui combinent une expertise en traitement thermique avec l'innovation en matière d'emballage et les capacités d'automatisation détiennent des avantages concurrentiels sur le marché. Ces entreprises doivent également maintenir leur adaptabilité pour répondre aux exigences régionales et aux nouvelles catégories alimentaires. SIG, GEA et Krones mettent en œuvre des systèmes de maintenance prédictive basés sur l'apprentissage automatique pour pallier les pénuries d'opérateurs dans les marchés émergents. Les demandes de brevets récentes indiquent que le secteur se concentre sur les couches barrières bloquant l'oxygène sans aluminium et les systèmes d'emballage secondaire robotisés qui réduisent les besoins en espace des installations.

Les entreprises régionales maintiennent leurs positions sur le marché grâce à des offres spécialisées. Aftab Foods en Inde fournit des lignes sur châssis compactes pour les conditionneurs à façon, tandis que Newamstar en Chine se spécialise dans les remplisseuses aseptiques PET haute vitesse pour les produits laitiers et les boissons au thé. En Amérique latine, les partenariats entre les entreprises laitières locales et les fournisseurs d'équipements européens contribuent à répartir les risques d'investissement en capital. Le marché reste dynamique car les entreprises performantes combinent des capacités de traitement thermique établies avec une technologie d'emballage avancée et des réseaux de services régionaux.

Leaders du secteur du traitement UHT

The Tetra Laval Group

GEA Group AG

SPX FLOW lnc

SIG Group AG

Krones AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur la réduction du coût et de la complexité du déploiement des lignes aseptiques tout en respectant les exigences de durabilité et de qualité. Les concepts de lignes UHT modulaires montées sur skid proposés par les fournisseurs d'équipements sont conçus pour réduire les délais de projet et permettre des ajouts de capacité pour les transformateurs et sous-traitants de taille moyenne confrontés à de longs délais d'installation et à des contraintes de main-d'œuvre spécialisée. L'intensité énergétique et hydrique émerge également comme un critère d'achat clé : Tetra Pak décrit la technologie OneStep qui intègre le préchauffage, la séparation, la standardisation et l'homogénéisation en une seule étape, avec des réductions allant jusqu'à 35% de la consommation d'eau et jusqu'à 29% (avec des fourchettes citées atteignant 44%) de l'énergie/énergie thermique par rapport aux lignes multi-étapes traditionnelles. Ce positionnement aligne les investissements UHT avec les objectifs de décarbonation au niveau des usines.

L'innovation des procédés et des produits crée également des opportunités au-delà des produits laitiers conventionnels, en particulier lorsque les transformateurs visent des profils sensoriels proches de la pasteurisation avec une durée de conservation ambiante. En avril 2026, le Dairy Processing Task Force a rapporté que les lignes de traitement de lait UHT indirect peuvent atteindre jusqu'à 46% de réductions d'émissions par rapport aux normes de 2019, soutenant les rénovations et les redéfinitions de lignes liées aux programmes de zéro émission nette. Des travaux académiques publiés en 2026 mettent en lumière des voies hybrides telles que la microfiltration combinée au chauffage par micro-ondes et UHT indirect (Traitement de Phase Personnalisé pour le lait entier), ainsi que des recherches sur les approches UHT instantanées (INF) visant la stérilisation avec des charges thermiques plus faibles. Parallèlement à l'adoption plus large des jumeaux numériques, de la surveillance IoT et de la maintenance prédictive par les principaux fabricants OEM, ces développements renforcent la demande de lignes intégrées combinant assurance de stérilité, récupération d'énergie et changements de production plus rapides dans les produits laitiers, les boissons végétales et les aliments prêts à consommer à température ambiante.

Développements récents du secteur

- Février 2026 : l'ISO a publié l'ISO/TS 27265:2026, spécifiant des méthodes d'énumération des spores thermorésistantes de bactéries thermophiles dans les produits traités thermiquement, y compris le lait UHT. Cette mise à jour renforce un point de référence QA/QC commun pour les transformateurs et les fabricants OEM, soutenant les pratiques de validation et de vérification pour les opérations aseptiques dans toutes les régions.

- Novembre 2025 : Tetra Pak a lancé un système de pompe à chaleur intégré pour les pasteurisateurs afin d'électrifier le procédé et de récupérer la chaleur perdue, avec des réductions de consommation d'énergie revendiquées allant jusqu'à 77%. Ce lancement renforce la tendance vers l'électrification et les rénovations de récupération de chaleur qui complètent les lignes UHT et ESL où les transformateurs privilégient la décarbonation opérationnelle.

- Octobre 2025 : SPX FLOW a introduit l'APV Infusion UHT doté de SteamRecycle, conçu pour récupérer et réutiliser 100% de la vapeur utilisée pendant le processus UHT par infusion et réduire les émissions de CO2 jusqu'à 1 000 tonnes par an. Cela ajoute une caractéristique de durabilité différenciée aux plateformes de chauffage direct, influençant le choix des équipements lorsque les indicateurs d'énergie et d'émissions sont liés aux objectifs de l'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du traitement UHT couvre les équipements et systèmes utilisés pour stériliser les produits alimentaires et boissons liquides et semi-liquides à des températures ultra-élevées, suivis d'une manipulation aseptique permettant de conserver le produit plus longtemps sans altération.

Exclusions du périmètre : le dimensionnement exclut les lignes de pasteurisation conventionnelles, la mise en conserve par appertisation et les usages de stérilisation industrielle non alimentaires.

Aperçu de la segmentation

- Par type d'équipement

- Chauffe-liquides

- Homogénéiseurs

- Refroidisseurs flash

- Emballage aseptique

- Autres

- Par méthode de chauffage

- Systèmes UHT indirects

- Systèmes à injection directe de vapeur

- Systèmes d'infusion de vapeur

- Par application

- Produits laitiers

- Jus et nectars

- Soupes, sauces et plats préparés

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par collecter des données publiques et reproductibles qui expliquent l'origine de la demande UHT et la manière dont les achats d'équipements évoluent généralement selon les régions. Les points de référence courants comprennent FAOSTAT pour la production laitière, UN Comtrade pour les flux commerciaux des catégories laitières et de jus, les statistiques nationales d'agriculture et de transformation alimentaire, et les orientations en matière de sécurité alimentaire d'organismes tels que la FDA et la Commission européenne.

Pour relier la demande aux besoins en équipements, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs des écosystèmes d'équipements et d'emballage concernés, ainsi que les publications d'associations et la couverture médiatique reconnue sur les ajouts de capacité aseptique. Les bases de données de brevets sont utilisées de manière sélective pour comprendre les tendances des méthodes de chauffage et les thèmes d'intégration d'emballage, et une base de données au niveau des expéditions import-export aide à vérifier la cohérence des mouvements transfrontaliers d'équipements dans les principaux centres. Les sources documentaires listées sont uniquement illustratives, et des sources publiques supplémentaires ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous validons le tableau élaboré par la recherche documentaire à l'aide d'entretiens d'experts et d'enquêtes structurées auprès des fournisseurs d'équipements, des intégrateurs de systèmes, des participants de l'écosystème d'emballage et des utilisateurs finaux tels que les transformateurs laitiers et de boissons. Les réponses des répondants sont utilisées pour confirmer les configurations de lignes typiques, l'adoption du chauffage direct par rapport au chauffage indirect, les cycles de remplacement et les schémas d'achat régionaux, de sorte que le modèle final ne repose pas sur une seule série de données.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34% | Dirigeants (CXO) : 18% | APAC : 44% |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 24% | EMEA : 32% |

| Acteurs plus petits : 18% | Managers : 58% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement de base est construit selon une logique descendante où les signaux de production et de transformation sont traduits en besoins probables de lignes UHT, puis convertis en dépenses à l'aide d'hypothèses pratiques de prix et de configuration. Nous nous concentrons sur un ensemble de demande défini en suivant des indicateurs tels que la production de produits laitiers longue conservation, les volumes de jus et de nectars ambiants, l'adoption de l'emballage aseptique, la répartition entre injection directe de vapeur et chauffage indirect, et les cycles typiques de mise en service et de remplacement dans les usines.

Une fois le premier total établi, il est vérifié à l'aide d'approximations ascendantes sélectives, telles que des comptages de lignes échantillonnés par région et des fourchettes de valeur de ligne typiques discutées lors des entretiens, qui sont ensuite utilisées pour ajuster les valeurs aberrantes. Lorsqu'un pays présente une visibilité plus faible, les lacunes sont traitées en appliquant des hypothèses conservatrices de pénétration et d'utilisation ancrées sur des marchés similaires, suivies d'un nouvel examen avec des experts.

Pour les prévisions, une analyse de scénarios est utilisée car les investissements des usines peuvent évoluer rapidement en fonction des prix des produits laitiers, des coûts énergétiques et des changements réglementaires. Les scénarios sont guidés par les ajouts de capacité attendus, l'activité de modernisation et la disponibilité des emballages, puis traduits en valeurs de marché annuelles avec un calendrier de devises cohérent.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications à plusieurs étapes avant de finaliser les résultats, où les résultats du modèle sont comparés à des signaux indépendants tels que les expansions de capacité déclarées, les schémas d'importation d'équipements de traitement et la croissance régionale de la transformation laitière et des boissons. Si une région présente une hausse anormale, les hypothèses concernant le nombre de lignes, la valeur moyenne ou le calendrier sont revues, et les experts concernés sont recontactés pour clarification.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, notamment des annonces majeures de capacité ou des changements brusques des coûts des intrants susceptibles de retarder les projets. Avant la livraison, un analyste effectue un nouvel examen des principales données afin que les clients reçoivent une vue actualisée alignée sur la dernière orientation du marché.

Estimation du marché du traitement UHT de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le marché du traitement UHT peuvent différer même lorsqu'elles semblent similaires en surface, principalement parce que le périmètre comptabilisé et l'étiquetage des années ne sont pas toujours alignés. Des différences apparaissent également lorsqu'un éditeur relie la demande aux équipements et aux ajouts de lignes, tandis qu'un autre s'appuie davantage sur des taux de croissance sectoriels généraux.

Certains chiffres externes semblent inclure un ensemble plus large de dépenses aseptiques et de traitement adjacentes dans le même chiffre, ou utilisent une année de référence et un calendrier de devises différents selon les régions. En revanche, Mordor Intelligence ne comptabilise le traitement UHT que lorsque les équipements et systèmes sont directement liés au chauffage UHT et à la manipulation aseptique, et les totaux sont systématiquement vérifiés par rapport aux normes de configuration de ligne et au comportement de remplacement recueillis lors des entretiens.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,66 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,23 milliards USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus longue, et la ventilation communiquée suggère un traitement plus large des applications et du calendrier des dépenses, ce qui peut modifier le niveau à court terme par rapport à une taille indiquée pour 2026. |

| Éditeur sectoriel B | 5,46 milliards USD (2025) | Indique une valeur de départ plus élevée avec une année de référence ancrée plus tôt dans le cycle, et la présentation du périmètre ne sépare pas clairement les dépenses de lignes UHT des investissements aseptiques et liés à l'emballage adjacents dans toutes les régions. |

En examinant le tableau, l'écart s'explique en grande partie par le choix de l'année de référence, ce qui est comptabilisé comme dépenses exclusivement UHT, et la manière dont la valeur des équipements est calée sur la mise en service des projets. L'utilisation de règles d'inclusion claires et de vérifications reproductibles liées à la production, à l'adoption de l'emballage et au comportement des lignes contribue à maintenir le chiffre final stable et plus facile à défendre dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement UHT ?

Le marché du traitement UHT devrait enregistrer un TCAC de 8,48 % au cours de la période de prévision (2026-2031).

Quelle est la région à la croissance la plus rapide sur le marché du traitement UHT ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé de 8,55 % au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché du traitement UHT ?

En 2025, l'Europe représentait 38,10 % de la part de marché du marché du traitement UHT.

Quelle méthode de chauffage détient la plus grande part sur le marché du traitement UHT ?

Les systèmes UHT indirects représentaient 61,30 % de la part de marché du marché du traitement UHT.

Dernière mise à jour de la page le: