Taille et part de marché du lait UHT au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

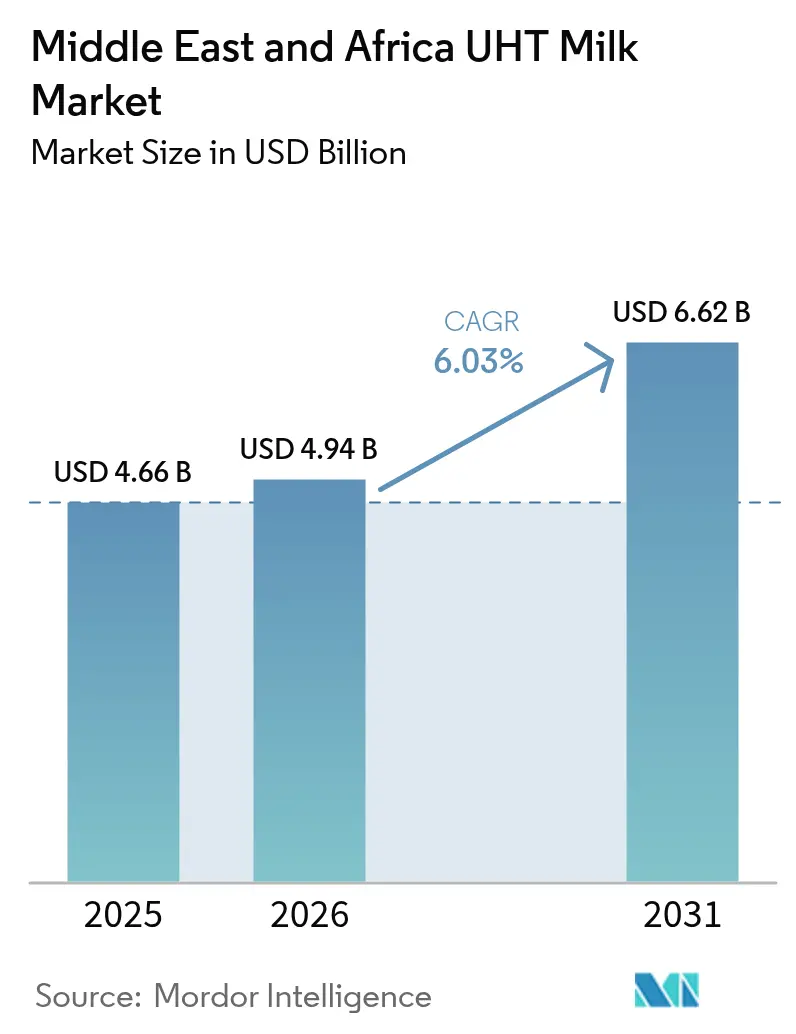

| Taille du marché de l'année de base (2025) | 4.66 Milliards de dollars |

| Taille du Marché (2026) | 4.94 Milliards de dollars |

| Taille du Marché (2031) | 6.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait UHT au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du lait UHT au Moyen-Orient et en Afrique était évaluée à 4,66 milliards USD en 2025 et devrait progresser de 4,94 milliards USD en 2026 pour atteindre 6,62 milliards USD d'ici 2031, à un TCAC de 6,03 % pendant la période de prévision (2026-2031). Cette solide trajectoire est liée à la modernisation du commerce de détail, aux mises à niveau de la chaîne du froid à faible empreinte carbone et à une orientation visible vers les produits laitiers enrichis. L'Afrique du Sud ancre la demande régionale grâce à une base de transformation établie, tandis qu'Oman affiche la croissance la plus rapide après avoir aligné les capitaux dédiés à la sécurité alimentaire sur les ajouts de capacités. Les variantes entières et à crème entière dominent encore, mais le lait écrémé est le segment qui progresse le plus rapidement, stimulé par les campagnes de santé publique dans le CCG et en Afrique du Sud. Les options nature représentent la majorité des volumes, bien que les références aromatisées soient sur une dynamique de premiumisation. Les sachets flexibles sont en passe de réduire les coûts logistiques, et les opérateurs de restauration se tournent vers des produits stables à la micro-mousse pour répondre à la demande en café de spécialité. La concurrence reste fragmentée ; les multinationales développent leurs gammes d'enrichissement tandis que les spécialistes régionaux testent des emballages à faible empreinte carbone pour satisfaire aux réglementations émergentes en matière de déchets.

Principaux enseignements du rapport

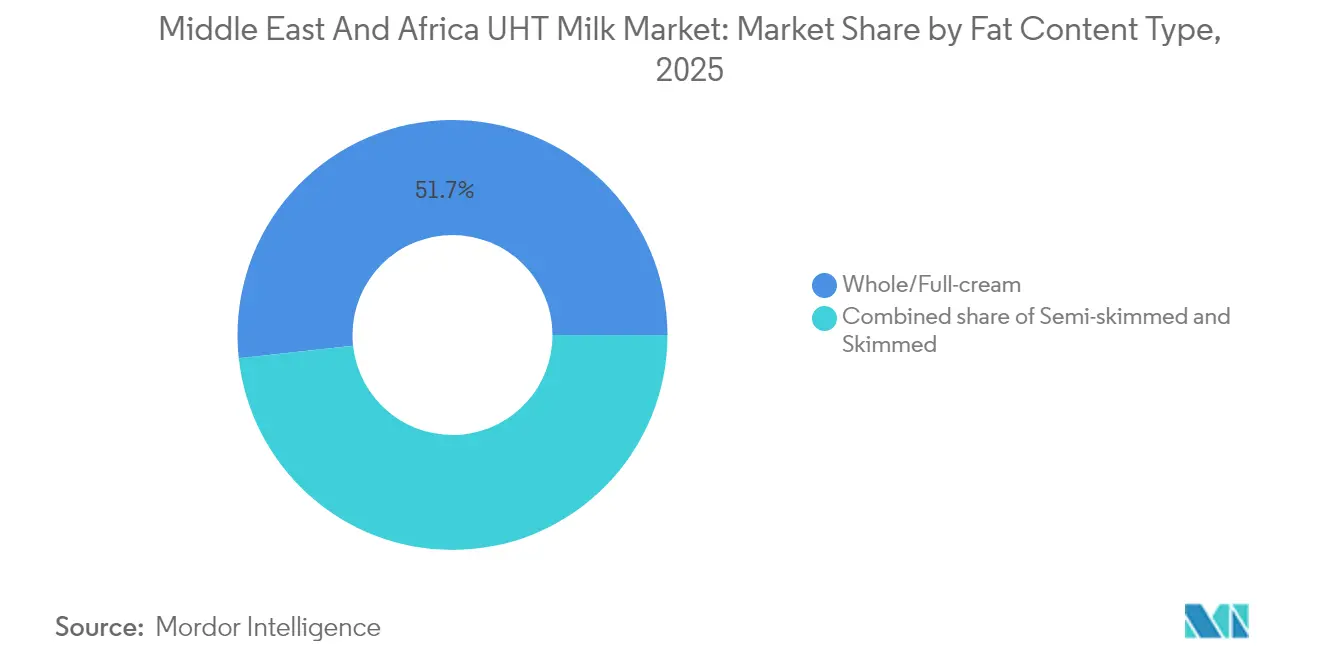

- Par teneur en matières grasses, le lait entier et à crème entière représentaient 51,72 % de la part de marché du lait UHT au Moyen-Orient et en Afrique en 2025, tandis que le lait écrémé devrait se développer à un TCAC de 6,82 % jusqu'en 2031.

- Par saveur, le lait nature détenait 63,80 % de la taille du marché du lait UHT au Moyen-Orient et en Afrique en 2025 ; les variantes aromatisées progressent à un TCAC de 8,34 % jusqu'en 2031.

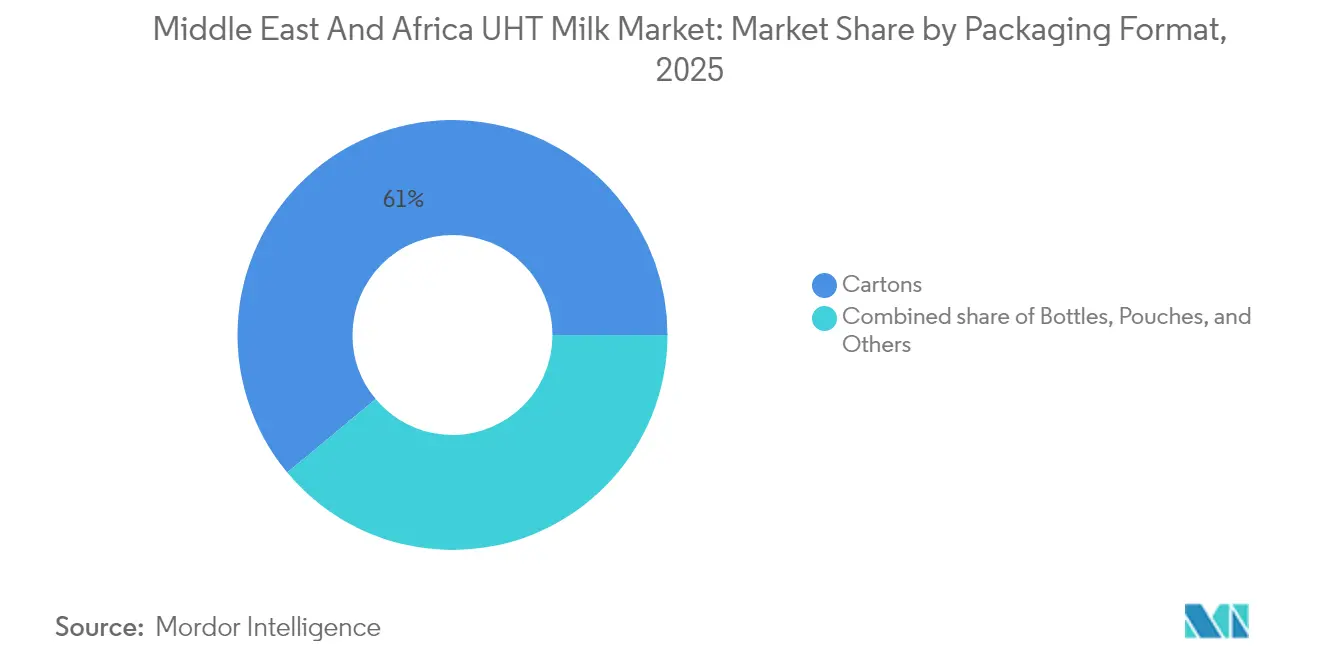

- Par emballage, les cartons étaient en tête avec 61,05 % de la part de marché du lait UHT au Moyen-Orient et en Afrique en 2025, mais les sachets devraient progresser à un TCAC de 6,65 % entre 2026 et 2031.

- Par canal de distribution, le commerce de détail a capté 70,25 % de la taille du marché du lait UHT au Moyen-Orient et en Afrique en 2025, tandis que la restauration et le HoReCa progressent à un TCAC de 6,96 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud représentait 26,20 % du volume régional en 2025, tandis qu'Oman devrait enregistrer un TCAC de 6,68 % durant la période de projection.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait UHT au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des alternatives durables à la chaîne du froid à faible empreinte carbone | +1.2% | Mondial, avec des gains précoces au Kenya, en Tunisie et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| La croissance des supermarchés et des hypermarchés améliore la visibilité du lait UHT | +1.4% | Arabie Saoudite, Émirats Arabes Unis, Égypte, Qatar, Algérie | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les produits à longue durée de conservation | +1.1% | Mondial, en particulier au Nigeria, au Maroc et en Égypte | Court terme (≤ 2 ans) |

| Préférence de la restauration pour le lait UHT stable à la micro-mousse | +0.8% | Cœur du CCG, Turquie, débordement vers l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de lait UHT enrichi | +0.9% | Afrique de l'Est, Égypte, Maroc, Arabie Saoudite | Long terme (≥ 4 ans) |

| Sensibilisation à la santé et bénéfices nutritionnels | +0.7% | Mondial, avec une concentration urbaine dans le CCG et en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des alternatives durables à la chaîne du froid à faible empreinte carbone

Les gouvernements et les institutions multilatérales accordent la priorité aux investissements dans les infrastructures de chaîne du froid alimentées par des énergies renouvelables afin de réduire les pertes post-récolte et les émissions de carbone. La Société Financière Internationale a mis en œuvre des unités de refroidissement solaires au Kenya et en Tunisie, réduisant la dépendance au diesel jusqu'à 60 % et permettant aux petits agriculteurs de s'intégrer dans les chaînes d'approvisionnement formelles. Selon le rapport 2024 de la Global Cold Chain Alliance (Alliance mondiale de la chaîne du froid), l'instabilité énergétique, les lacunes en compétences et la logistique fragmentée continuent de freiner les capacités de stockage à froid en Afrique subsaharienne, entraînant des taux de gaspillage élevés et réduisant l'avantage coût du lait UHT par rapport au lait frais[1]Global Cold Chain Alliance, "La chaîne du froid en Afrique", www.gcca.org. Les chaînes du froid alimentées par des énergies renouvelables réduisent non seulement les émissions de carbone, mais aident également les producteurs à atteindre leurs objectifs de durabilité tout en élargissant l'accès aux marchés périurbains et ruraux. Le lait UHT est celui qui a le plus à gagner, car il ne nécessite qu'un stockage à température ambiante après transformation, ce qui réduit considérablement son empreinte énergétique par rapport aux produits laitiers réfrigérés.

La croissance des supermarchés et des hypermarchés améliore la visibilité du lait UHT

Les formats de commerce moderne se développent rapidement dans tout le Moyen-Orient et l'Afrique du Nord, portés par la hausse des revenus disponibles, l'urbanisation et l'augmentation des investissements étrangers dans les infrastructures de grande distribution. En 2024, le Qatar et l'Algérie ont signé un accord pour ouvrir plus de 100 méga-surfaces et hypermarchés. Ces enseignes consacreront des espaces de rayonnage dédiés aux produits laitiers conditionnés, réduisant la dépendance aux marchés traditionnels de produits frais. Le marché de détail d'Arabie Saoudite a connu une croissance régulière en 2024, les circuits de commerce moderne captant une part plus importante des ventes laitières, les consommateurs privilégiant la commodité, les marques de confiance et une plus grande variété de produits. Aux Émirats Arabes Unis, la pénétration du commerce moderne a atteint environ 70 %, les hypermarchés et supermarchés jouant un rôle clé de points de distribution pour les marques de lait UHT ciblant à la fois les expatriés et les résidents locaux. Les espaces de vente climatisés améliorent la qualité perçue des produits, soutiennent les campagnes promotionnelles, favorisent la vente croisée avec les céréales de petit-déjeuner et encouragent les achats impulsifs. Cette croissance des circuits de commerce moderne est particulièrement importante dans les régions où le commerce informel de produits laitiers était dominant, car elle contribue à formaliser les chaînes d'approvisionnement et introduit des normes de traçabilité conformes aux réglementations en matière de sécurité alimentaire.

Préférence des consommateurs pour les produits à longue durée de conservation

Les ménages modifient leurs habitudes d'achat pour réduire le gaspillage alimentaire, faire leurs courses moins fréquemment et gérer leur budget plus efficacement en réponse à la hausse de l'inflation. Une étude réalisée en 2024 par Kerry Group a révélé que 72 % des consommateurs mondiaux considèrent une durée de conservation plus longue comme un moyen clé de réduire le gaspillage alimentaire. Au Moyen-Orient et en Afrique, de nombreux consommateurs apprécient également la commodité du stockage et les économies réalisées. Le lait UHT, qui peut être conservé sans réfrigération pendant 6 à 12 mois lorsqu'il n'est pas ouvert, répond à ces besoins. Cela est particulièrement important dans les régions où l'électricité est peu fiable ou l'accès à la réfrigération limité. Par exemple, au Nigeria, où les zones urbaines subissent des coupures de courant de 10 à 15 heures par jour, le lait UHT constitue une alternative pratique au lait frais, qui se périme en moins de 48 heures. De même, en Égypte, l'instabilité économique et la dévaluation de la monnaie en 2024 ont conduit les consommateurs à faire des stocks de produits à longue durée de conservation comme le lait UHT pendant les périodes de stabilité des prix. Les détaillants ont accompagné ce changement en proposant des remises sur les achats en vrac de lait UHT, le rendant moins cher au litre que le lait frais. À mesure que davantage de ménages adoptent le lait UHT, les réseaux de distribution s'étendent, améliorant la disponibilité et le rendant encore plus compétitif en termes de prix.

Sensibilisation à la santé et bénéfices nutritionnels

À mesure que les revenus augmentent et que l'urbanisation progresse, les consommateurs deviennent plus exigeants quant à leurs choix alimentaires, accordant une plus grande attention à la teneur en matières grasses, à la densité en protéines et aux profils en micronutriments. En réponse, les ménages se tournent vers les variantes de lait UHT écrémé et demi-écrémé, dans le but de réduire les graisses saturées sans sacrifier le calcium et les protéines. En 2024, le Ministère de la Santé des Émirats Arabes Unis a lancé une campagne « Alimentation saine, vie active » prônant les produits laitiers allégés dans les régimes équilibrés pour lutter contre l'obésité et le diabète, des problèmes affectant près de 25 % des Émiriens[2]Ministère de la Santé et de la Prévention des Émirats Arabes Unis. "Campagne Alimentation saine, vie active." mohap.gov.ae. De même, le Département national de la Santé d'Afrique du Sud a, en 2024, mis à jour ses recommandations alimentaires, mettant en avant les produits laitiers allégés pour lutter contre les maladies cardiovasculaires, responsables de 18 % des décès annuels dans le pays. Les producteurs ne restent pas inactifs : en 2024, Danone a lancé un lait UHT riche en protéines et faible en matières grasses en Afrique du Sud, ciblant les amateurs de fitness et le commercialisant comme une boisson idéale pour la récupération après l'effort. Ce mouvement rejoint les tendances de la fortification, les marques enrichissant leurs offres de lait UHT allégé avec des avantages fonctionnels — comme la vitamine D pour les os ou les probiotiques pour la digestion — justifiant ainsi un positionnement premium et se démarquant dans un marché saturé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour le lait frais | -1.3% | Afrique de l'Est, Égypte, Maroc, Nigeria | Court terme (≤ 2 ans) |

| Difficultés à maintenir le stockage à froid pour la distribution | -0.9% | Nigeria, Égypte, Maroc, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Déchets d'emballage et préoccupations environnementales | -0.6% | CCG, Afrique du Sud, Égypte | Moyen terme (2 à 4 ans) |

| Concurrence des laits végétaux alternatifs | -0.8% | CCG, Afrique du Sud, centres urbains dans la région MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour le lait frais

Les normes culturelles, les préférences gustatives et la méfiance envers les aliments transformés continuent de soutenir la demande de lait frais dans les régions où le commerce informel de produits laitiers est dominant. En Afrique de l'Est, environ 80 % des produits laitiers sont vendus par des circuits informels. Les consommateurs de cette région achètent souvent du lait cru ou minimalement pasteurisé directement auprès d'agriculteurs ou de vendeurs locaux, car il est généralement moins cher que le lait UHT de marque. Une étude réalisée en 2024 sur la consommation de produits laitiers en Afrique de l'Est a révélé que les ménages perçoivent le lait frais comme plus nutritif et plus « naturel » que le lait UHT, même si les deux ont des profils nutritionnels similaires après transformation. En Égypte, le marché laitier reste très fragmenté. Le lait baladi traditionnel constitue une part significative de la consommation rurale, notamment dans les zones où l'infrastructure de chaîne du froid est limitée et la sensibilité aux prix élevée, selon le Ministère de l'Agriculture égyptien. De même, au Maroc, des coopératives laitières ont indiqué en 2024 que les consommateurs sont prêts à payer entre 15 % et 20 % de moins pour le lait UHT que pour le lait frais. Cette disparité de prix limite les marges bénéficiaires et restreint la portée commerciale du lait UHT en dehors des zones urbaines. Les habitudes générationnelles et le manque de sensibilisation aux avantages du traitement UHT renforcent encore cette préférence. Pour modifier le comportement des consommateurs, des efforts soutenus en matière d'éducation et de développement de marque sont essentiels.

Difficultés à maintenir le stockage à froid pour la distribution

En Afrique subsaharienne, les pénuries d'énergie, l'inadéquation des infrastructures et les coûts élevés de la logistique de chaîne du froid augmentent considérablement les dépenses de distribution et les risques de gaspillage. Le rapport 2024 sur l'Afrique de la Global Cold Chain Alliance (Alliance mondiale de la chaîne du froid) met en évidence l'instabilité électrique, la pénurie de techniciens qualifiés en réfrigération et les réseaux logistiques fragmentés comme les principaux obstacles au développement de la chaîne du froid. En 2024, l'Afrique du Sud a subi de graves coupures de courant, Eskom imposant un délestage prolongé de niveau 6. Cela a contraint les distributeurs de produits laitiers à investir dans des générateurs diesel et des systèmes de réfrigération de secours, augmentant les coûts d'exploitation de 12 % à 18 %. Au Nigeria, les installations de stockage à froid sont fortement concentrées à Lagos et Abuja, laissant les zones rurales et les petites villes sous-desservies. Les distributeurs dans ces régions signalent des taux de gaspillage de 20 % à 30 % pour les produits laitiers réfrigérés lors de la livraison au dernier kilomètre, ce qui affecte considérablement la rentabilité. En Égypte, l'infrastructure de chaîne du froid se développe mais reste insuffisante pour répondre à la demande croissante. Les importateurs et les transformateurs rencontrent fréquemment des retards dans les ports et un manque d'entrepôts réfrigérés, qui continuent de freiner les opérations. Bien que le lait UHT puisse être stocké sans réfrigération, il nécessite tout de même une manipulation en chaîne du froid lors de la collecte du lait cru et du pré-traitement, exposant les producteurs aux mêmes défis d'infrastructure que pour le lait frais. Résoudre ces problèmes nécessite des investissements coordonnés dans les énergies renouvelables, les technologies de réfrigération avancées et les programmes de formation en logistique. Les partenariats public-privé commencent à progresser pour résoudre ces domaines critiques, offrant l'espoir d'une amélioration des systèmes de chaîne du froid dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de teneur en matières grasses : les variantes allégées gagnent du terrain

Le lait écrémé est le segment à la croissance la plus rapide dans la catégorie des teneurs en matières grasses, avec un TCAC attendu de 6,82 % de 2026 à 2031. Cette croissance est portée par les consommateurs soucieux de leur santé qui cherchent à réduire leur consommation de graisses saturées tout en maintenant leurs niveaux de protéines et de calcium. En 2024, le Ministère de la Santé des Émirats Arabes Unis a lancé la campagne « Alimentation saine, vie active », faisant la promotion des produits laitiers allégés dans le cadre d'un régime équilibré pour lutter contre l'obésité et le diabète, qui touchent environ 25 % de la population émirienne. De même, le Département national de la Santé d'Afrique du Sud a mis à jour ses recommandations alimentaires en 2024, mettant l'accent sur les produits laitiers allégés pour lutter contre les maladies cardiovasculaires, qui représentent 18 % des décès annuels. La même année, Danone a lancé un lait UHT riche en protéines et faible en matières grasses en Afrique du Sud, ciblant les amateurs de fitness et le commercialisant comme une boisson de récupération après l'effort. Le lait demi-écrémé gagne en popularité en Égypte et au Maroc, où les consommateurs recherchent un équilibre entre goût et santé. Par ailleurs, le lait écrémé, bien qu'encore de niche, connaît une croissance rapide sur les marchés du CCG, portée par des expatriés adoptant des habitudes alimentaires occidentales.

Le lait entier et à crème entière dominait le segment des teneurs en matières grasses en 2025, avec une part de marché de 51,72 %. Cette préférence est ancrée dans les traditions culturelles et le goût pour des profils gustatifs plus riches, notamment en Arabie Saoudite, en Égypte et en Turquie. Le lait UHT à crème entière d'Almarai reste le produit le plus vendu en Arabie Saoudite, la société traitant 4 millions de litres de lait par jour. En Turquie, Sütaş produit 3 600 tonnes de produits laitiers par jour, le lait UHT à crème entière représentant la majorité de ses exportations vers l'Égypte, les Émirats Arabes Unis, le Qatar, la Libye, l'Irak et le Koweït. En Égypte, Juhayna domine le marché du lait nature, avec le lait UHT à crème entière comme produit phare. Cependant, la croissance de ce segment ralentit à mesure que les jeunes consommateurs urbains se tournent vers des options moins grasses. Pour répondre à cette tendance, les producteurs lancent des variantes de lait entier enrichi, ajoutant des avantages fonctionnels comme la vitamine D pour la santé osseuse et les acides gras oméga-3 pour la santé cérébrale aux formulations traditionnelles.

Par saveur : le chocolat et la vanille portent la premiumisation

Le lait UHT aromatisé devrait être le segment à la croissance la plus rapide, avec un TCAC projeté de 8,34 % de 2026 à 2031. Cette croissance est portée par les innovations dans les offres de produits, l'accent mis sur la nutrition pédiatrique et la demande croissante d'options de consommation pratiques, à emporter. Au Gulfood 2025, PROMESS a présenté de nouveaux produits de lait UHT aromatisé, notamment des variantes au chocolat, à la vanille et à la fraise enrichis en vitamines et minéraux essentiels, ciblant les enfants et les adolescents. En 2024, Juhayna a lancé du lait au chocolat enrichi en fer en Égypte, le positionnant comme un complément nutritionnel pour les enfants d'âge scolaire et les femmes enceintes. Brookside Dairy est entré sur le marché du lait UHT aromatisé au Kenya en 2024, tirant parti de son solide réseau de distribution pour atteindre les zones périurbaines et rurales où la réfrigération est limitée. Lacnor a élargi sa gamme de lait UHT aromatisé aux Émirats Arabes Unis en 2024 en ajoutant des saveurs banane et caramel, dans le but d'attirer les acheteurs impulsifs dans les magasins de proximité et les stations-service. De même, Baladna a lancé du lait UHT aromatisé au Qatar en 2024, ciblant les familles d'expatriés et le promouvant comme une alternative plus saine aux boissons gazeuses.

Le lait UHT nature représentait 63,80 % du segment des saveurs en 2025, reflétant les habitudes de consommation traditionnelles et la sensibilité aux prix sur les marchés du Moyen-Orient et d'Afrique. En Arabie Saoudite, le lait UHT nature continue de dominer le marché de détail, avec des acteurs clés comme Almarai, Saudia Dairy et NADEC en concurrence sur les prix, la réputation de la marque et la portée de la distribution. En Égypte, la culture traditionnelle du lait baladi soutient la demande de lait UHT nature, en particulier dans les zones rurales où les consommateurs privilégient la nutrition fonctionnelle à la variété des saveurs. En Afrique du Sud, le marché du lait UHT est partagé entre les options nature et aromatisées. Les détaillants proposent souvent du lait UHT nature à marque de distributeur à des prix réduits pour attirer les ménages soucieux de leur budget. Cependant, la croissance du segment nature ralentit à mesure que les producteurs se concentrent sur les variantes aromatisées et enrichies. Ces produits offrent des marges bénéficiaires plus élevées et séduisent les jeunes consommateurs urbains qui valorisent la praticité et la diversité des goûts.

Par format d'emballage : les sachets flexibles gagnent du terrain

Avec un TCAC prévu de 6,65 % de 2026 à 2031, les sachets émergent rapidement comme le segment phare de l'emballage. Cette progression est attribuée à des avantages tels que les économies sur les coûts matériaux, les obligations de durabilité et l'amélioration de l'efficacité logistique. En 2024, Nissha et Tetra Pak ont dévoilé un carton aseptique à base de papier, conçu à partir de 90 % de matériaux renouvelables et affichant une réduction de 30 % de la teneur en plastique, ciblant spécifiquement les marchés soumis à des réglementations strictes en matière d'emballage. Huhtamaki a lancé des gobelets recyclables pour les produits laitiers en 2024, en utilisant du polypropylène mono-matériau pour faciliter le recyclage et réduire les déchets en décharge. Liquibox a débuté en 2024 avec un bouchon auto-obturant pour les systèmes bag-in-box, qui non seulement prolonge la durée de conservation après ouverture à 90 jours, mais réduit également les déchets d'emballage de 60 % par rapport aux cartons traditionnels. Les sachets ont trouvé un écho particulier sur les marchés sensibles aux prix comme le Nigeria, l'Égypte et le Maroc, où l'accessibilité financière est primordiale pour les consommateurs et les détaillants cherchent à optimiser l'espace de rayonnage et les besoins de stockage à froid.

En 2025, les cartons dominaient le paysage de l'emballage, avec une part de 61,05 %, soutenus par une infrastructure de remplissage aseptique bien établie, une forte valeur de marque et la familiarité des consommateurs. Dans une démarche soulignant la durabilité, Tetra Pak s'est associé à Lactalis en 2024 pour lancer des cartons fabriqués avec 33 % de polymères recyclés, réduisant proportionnellement leur empreinte carbone et s'alignant sur les critères de l'économie circulaire de l'UE. Ciblant les producteurs engagés dans des objectifs de durabilité ambitieux, SIG Combibloc a introduit le carton Terra en 2024, doté d'une barrière à base de papier réduisant les émissions de CO2 de 63 % par rapport aux cartons standard. Les grands acteurs comme Almarai, Danone et Lactalis intensifient leurs investissements dans les capacités de remplissage de cartons en Arabie Saoudite, en Égypte et en Afrique du Sud, s'appuyant sur leur force de marque et leurs économies d'échelle pour consolider leurs positions sur le marché. Tandis que les bouteilles répondent à des segments premium de niche et à des besoins de portions individuelles, d'autres formats comme les systèmes bag-in-box gagnent du terrain dans la restauration, et les emballages en vrac séduisent les acheteurs institutionnels.

Par canal de distribution : le segment HoReCa s'accélère

Le segment de distribution restauration collective et HoReCa devrait progresser à un TCAC soutenu de 6,96 % de 2026 à 2031. Cette croissance est portée par l'expansion du secteur hôtelier, la popularité croissante du café de spécialité et la demande en hausse de services de restauration collective institutionnelle. En 2024, Sütaş a lancé « Barista Milk » en Turquie, un produit UHT spécialement conçu pour créer une micro-mousse stable pour les cappuccinos et les lattes, ciblant le marché du café de spécialité en plein essor dans le pays. Les systèmes UHT bag-in-box deviennent de plus en plus populaires dans les circuits HoReCa en raison de leurs avantages, notamment le contrôle des portions, la réduction des déchets d'emballage et la capacité à conserver le lait à température ambiante jusqu'à 90 jours après ouverture, contre seulement 7 jours pour le lait réfrigéré. Le secteur hôtelier du CCG a accueilli 85 millions de visiteurs internationaux en 2024, stimulant considérablement la demande de lait UHT. Les opérateurs cherchent à standardiser la qualité des boissons dans plusieurs points de vente tout en réduisant les pertes et les coûts de main-d'œuvre.

Les circuits de distribution au détail représentaient 70,25 % du segment de distribution en 2025, soutenus par la croissance des supermarchés et des hypermarchés, la concurrence accrue des marques de distributeur et la pénétration croissante du commerce en ligne. En 2024, le Qatar et l'Algérie ont signé un accord bilatéral pour créer plus de 100 méga-surfaces et hypermarchés. Ces enseignes visent à fournir des espaces de rayonnage dédiés aux produits laitiers conditionnés, réduisant la dépendance aux marchés traditionnels de produits frais. Aux Émirats Arabes Unis, la pénétration du commerce moderne s'élève à environ 60 %, les hypermarchés et supermarchés servant de points de distribution clés pour les marques de lait UHT ciblant à la fois les expatriés et les consommateurs locaux. Les magasins de proximité et le commerce en ligne connaissent également une croissance rapide. Par exemple, Lulu Group s'est associé à la coopérative indienne Milma en 2024 pour distribuer des produits laitiers à longue durée de conservation dans les hypermarchés du Moyen-Orient, renforçant ainsi le réseau de distribution au détail.

Analyse géographique

En 2025, l'Afrique du Sud représentait 26,20 % du marché régional du lait UHT, soutenue par sa solide base de transformation laitière, ses corridors d'exportation vers la zone SADC et ses infrastructures de commerce moderne. Malgré une baisse de 3,7 % des prix moyens, le segment du lait UHT a enregistré une croissance positive des volumes de détail, portée par la concurrence et le développement des marques de distributeur. Le lait UHT est un élément clé de la production laitière liquide d'Afrique du Sud, avec des exportations annuelles d'environ 87 696 tonnes vers les États membres de la SADC, faisant du pays un pôle régional pour les produits laitiers à longue durée de conservation. Lactalis Afrique du Sud, qui emploie entre 501 et 1 000 personnes, produit des marques comme Melrose, Parmalat et Steri Stumpie, en concurrence avec Clover, Woodlands et Fair Cape dans un marché fragmenté. Cependant, le délestage en 2024 a contraint les distributeurs à investir dans des générateurs diesel et des systèmes de réfrigération de secours, augmentant les coûts d'exploitation de 12 % à 18 % et limitant les marges bénéficiaires. En 2025, la Commission sud-africaine de la concurrence a déposé une plainte alléguant des pratiques anticoncurrentielles dans le secteur laitier, signalant de potentiels changements réglementaires.

Oman est le marché à la croissance la plus rapide, avec un TCAC projeté de 6,68 % de 2026 à 2031, porté par les initiatives gouvernementales de sécurité alimentaire, les investissements en capacité et la consommation laitière croissante. Lors du salon HORECA Oman 2024, Mazoon Dairy a mis en avant ses 180 millions de litres de production de lait cru et ses 140 millions de litres de capacité de traitement, en accordant la priorité au lait UHT. Le lait UHT, avec sa longue durée de conservation et ses besoins réduits en chaîne du froid, est bien positionné pour combler cette lacune. Le secteur hôtelier à Mascate et Salalah se développe, stimulant la demande de lait UHT dans la restauration, notamment pour le café et le thé où la stabilité de la mousse est essentielle.

L'Arabie Saoudite, les Émirats Arabes Unis, l'Égypte, la Turquie, le Nigeria et le Maroc affichent des tendances de croissance variées, façonnées par la modernisation du commerce de détail, la démographie et les investissements dans les infrastructures. En mars 2024, Almarai d'Arabie Saoudite a annoncé un plan de 18 milliards de riyals (4,8 milliards USD) pour étendre sa capacité de traitement et se diversifier dans les catégories de protéines. Nestlé a investi 72 millions USD en 2024 pour construire sa première usine agroalimentaire en Arabie Saoudite pour les produits laitiers et nutritionnels locaux. En mai 2025, Al Ain Farms Group des Émirats Arabes Unis a unifié cinq marques pour rationaliser la distribution. Mleiha Dairy, en novembre 2024, a annoncé des plans pour porter son troupeau à 20 000 vaches afin d'augmenter la production de lait UHT pour les marchés intérieurs et d'exportation. En octobre 2024, Arla Foods Égypte a soumis une offre de 183 millions USD pour acquérir Domty, dans le but d'élargir sa présence au Moyen-Orient et de tirer parti du réseau de distribution de Domty. Sütaş de Turquie traite 3 600 tonnes de produits laitiers par jour, exportant du lait UHT vers 47 pays, dont l'Égypte et les Émirats Arabes Unis, tout en gérant une hausse de 49 % des prix du lait cru en 2024. FrieslandCampina du Nigeria a reçu une subvention de 5 millions USD de la Fondation Gates en 2024 pour le programme Value4Dairy, soutenant 10 000 éleveurs et petits producteurs pour améliorer la qualité du lait et l'intégration dans la chaîne d'approvisionnement.

Paysage concurrentiel

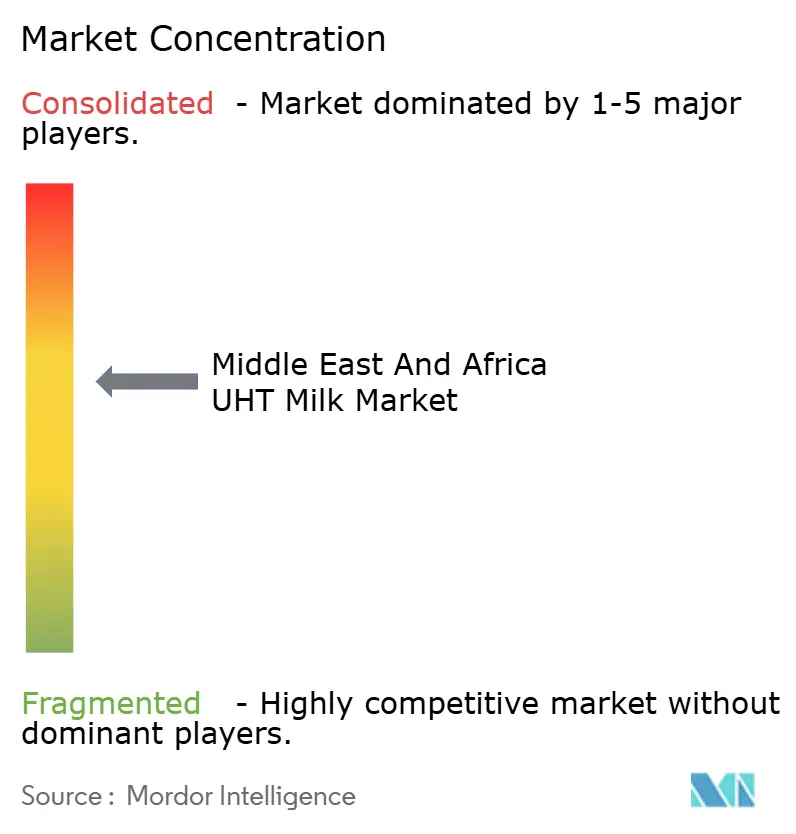

Le marché du lait UHT au Moyen-Orient et en Afrique est modérément consolidé, avec un mélange de laiteries régionales établies et d'acteurs multinationaux qui stimulent la concurrence grâce à de solides capacités de distribution et à la reconnaissance de leurs marques. Les entreprises leaders tirent parti de leurs avantages d'échelle, des technologies de traitement longue conservation et de larges portefeuilles de produits pour assurer une présence dominante en rayon dans les supermarchés, les petites épiceries et les circuits institutionnels. Leur capacité à maintenir un approvisionnement régulier dans les régions à infrastructure de chaîne du froid variable renforce encore leur position sur le marché.

Parallèlement, les producteurs locaux de taille moyenne gagnent progressivement du terrain en proposant des variantes compétitives en termes de prix et adaptées aux préférences gustatives régionales. Cependant, les exigences élevées en capital pour le traitement et l'emballage UHT continuent de limiter les nouvelles entrées rapides sur le marché. Dans l'ensemble, la concurrence porte sur l'efficacité tarifaire, la fortification à valeur ajoutée et l'expansion vers les marchés semi-urbains et ruraux insuffisamment desservis.

L'adoption technologique s'accélère, Tetra Pak et SIG Combibloc introduisant des cartons aseptiques à base de papier réduisant l'empreinte carbone de 33 % à 63 %, permettant aux producteurs de répondre aux obligations de durabilité tout en préservant l'intégrité des produits. Cependant, la conformité réglementaire reste un impératif stratégique, les systèmes de gestion de la sécurité alimentaire ISO 22000 et les certifications Analyse des risques et maîtrise des points critiques (HACCP) servant d'exigences de base pour les producteurs orientés vers l'exportation ciblant les marchés du CCG et européens.

Acteurs leaders du secteur du lait UHT au Moyen-Orient et en Afrique

Almarai

Saudia Dairy & Foodstuff Co. (SADAFCO)

Lactalis Group

Nestlé S.A.

Clover Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Beyti Food Industries, un important producteur de produits laitiers et de jus et filiale du Groupe Almarai, a lancé le premier lait UHT d'Égypte conditionné en bouteilles PET. L'initiative PET s'inscrit dans le cadre de l'expansion plus large de Beyti d'une valeur de 1 milliard EGP sur son vaste complexe de Nubaria d'une superficie de 120 feddans, l'un des plus grands pôles intégrés de fabrication alimentaire de la région.

- Novembre 2025 : Dairy Group Afrique du Sud a lancé un nouveau produit Creamline, le Creamline Full Cream UHT Long Life Milk (lait UHT entier longue conservation Creamline). Le produit est disponible en plusieurs formats d'emballage, le rendant adapté à la fois à la consommation individuelle et familiale.

- Novembre 2024 : Clover S.A. Proprietary Limited a lancé deux nouvelles innovations laitières sur le marché sud-africain : le Clover 1L UHT Flavoured Milk (lait UHT aromatisé 1L Clover) et le Tropika Drinking Yoghurt (yaourt à boire Tropika). Selon la marque, son nouveau lait UHT aromatisé 1L Clover est disponible en deux saveurs, chocolat et fraise.

- Novembre 2024 : Kinangop Dairy a lancé le 4US Long Life Whole Milk (lait entier longue conservation 4US), élargissant sa marque 4US pour répondre à la demande croissante du Kenya en options laitières nutritives et pratiques. Selon Kinangop Dairy, le 4US Long Life Whole Milk met l'accent sur une texture crémeuse et un goût riche.

Périmètre du rapport sur le marché du lait UHT au Moyen-Orient et en Afrique

Le marché du lait UHT au Moyen-Orient et en Afrique est segmenté par type en lait UHT entier, lait UHT allégé, lait UHT écrémé et lait UHT demi-écrémé. L'étude fournit également une analyse du marché du lait UHT sur les marchés émergents et établis de la région, notamment l'Afrique du Sud, l'Arabie Saoudite et le reste du Moyen-Orient et de l'Afrique.

| Lait entier/crème entière |

| Demi-écrémé |

| Écrémé |

| Nature |

| Aromatisé |

| Cartons |

| Bouteilles |

| Sachets |

| Autres |

| Restauration collective/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Commerce en ligne | |

| Autres |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigeria |

| Égypte |

| Maroc |

| Turquie |

| Oman |

| Reste du Moyen-Orient et de l'Afrique |

| Type de teneur en matières grasses | Lait entier/crème entière | |

| Demi-écrémé | ||

| Écrémé | ||

| Saveur | Nature | |

| Aromatisé | ||

| Format d'emballage | Cartons | |

| Bouteilles | ||

| Sachets | ||

| Autres | ||

| Canal de distribution | Restauration collective/HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Pays | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Oman | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du lait UHT au Moyen-Orient et en Afrique en 2026 ?

Le marché est évalué à 4,94 milliards USD en 2026 et devrait atteindre 6,62 milliards USD d'ici 2031.

Quel pays est actuellement en tête de la demande régionale ?

L'Afrique du Sud contribue à hauteur de 26,20 % du volume 2025 grâce à sa base de transformation et à sa portée d'exportation vers la SADC.

Quel segment connaît la croissance la plus rapide sur le marché ?

Le lait UHT aromatisé progresse à un TCAC de 8,34 % à mesure que les marques ajoutent des options chocolat, vanille et enrichies.

Pourquoi les sachets gagnent-ils en popularité dans l'emballage ?

Les sachets réduisent l'utilisation de matériaux jusqu'à 40 %, abaissent les coûts de fret et s'alignent sur les obligations de recyclage de plus en plus strictes.

Dernière mise à jour de la page le: