Taille et part du marché de la confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

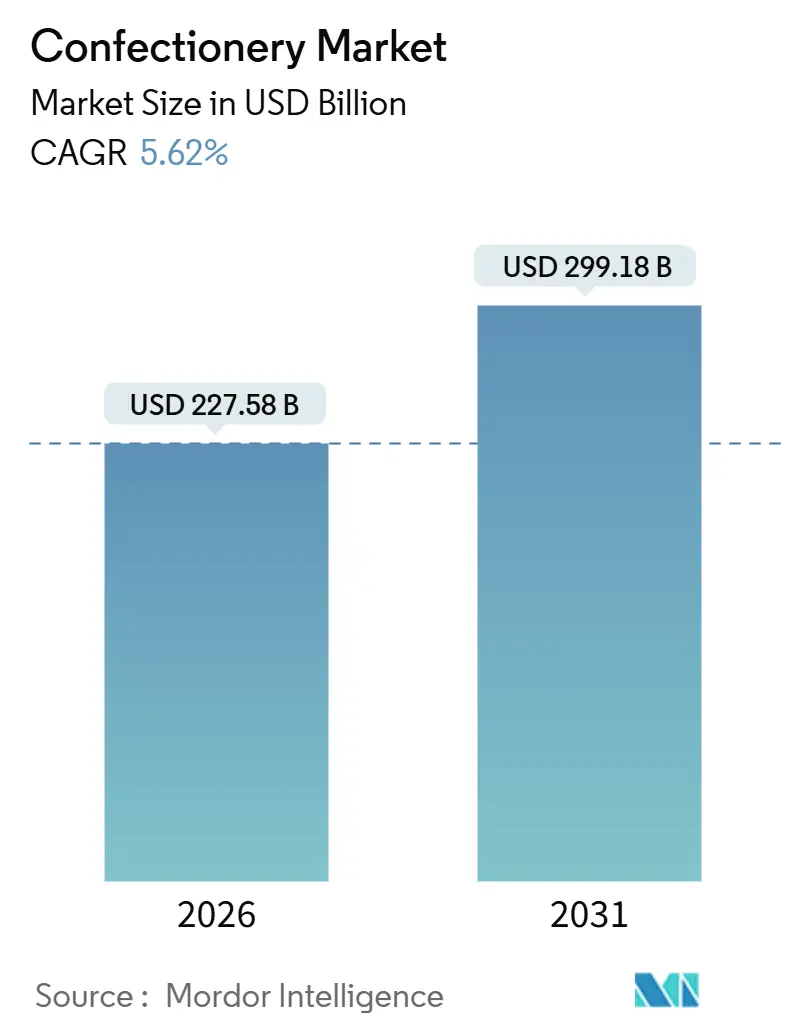

| Taille du Marché (2026) | 227.58 Milliards de dollars |

| Taille du Marché (2031) | 299.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la confiserie par Mordor Intelligence

La taille du marché de la confiserie s'élevait à 227,58 milliards USD en 2026 et devrait atteindre 299,18 milliards USD d'ici 2031, progressant à un TCAC de 5,62 %. Plusieurs facteurs stimulent cette croissance, notamment les fluctuations des prix du cacao, un accent croissant sur les reformulations de produits soucieuses de la santé, une demande croissante d'options de cadeaux premium, et la mise en œuvre de mandats de durabilité plus stricts. Ces dynamiques en évolution contraignent les fabricants à atténuer la hausse des coûts en introduisant des produits à valeur ajoutée et en adoptant des pratiques d'approvisionnement éthiques. Bien que les contrats à terme sur le cacao se soient récemment assouplis, la chaîne d'approvisionnement à long terme reste vulnérable en raison du vieillissement des cacaoyers en Afrique de l'Ouest et de l'impact persistant de la variabilité climatique. Pour relever ces défis et maintenir leur part de marché, les marques innovent en intégrant des alternatives laitières d'origine végétale, en ajoutant des ingrédients fonctionnels et en utilisant des solutions d'emballage recyclables. Ces stratégies visent à renforcer leur position sur le marché de la confiserie, hautement concurrentiel. De plus, les principaux acteurs du secteur augmentent considérablement leurs investissements en capital, mettant en évidence un effort stratégique pour absorber les chocs de prix des matières premières et maintenir un rythme d'innovation soutenu.

Principaux enseignements du rapport

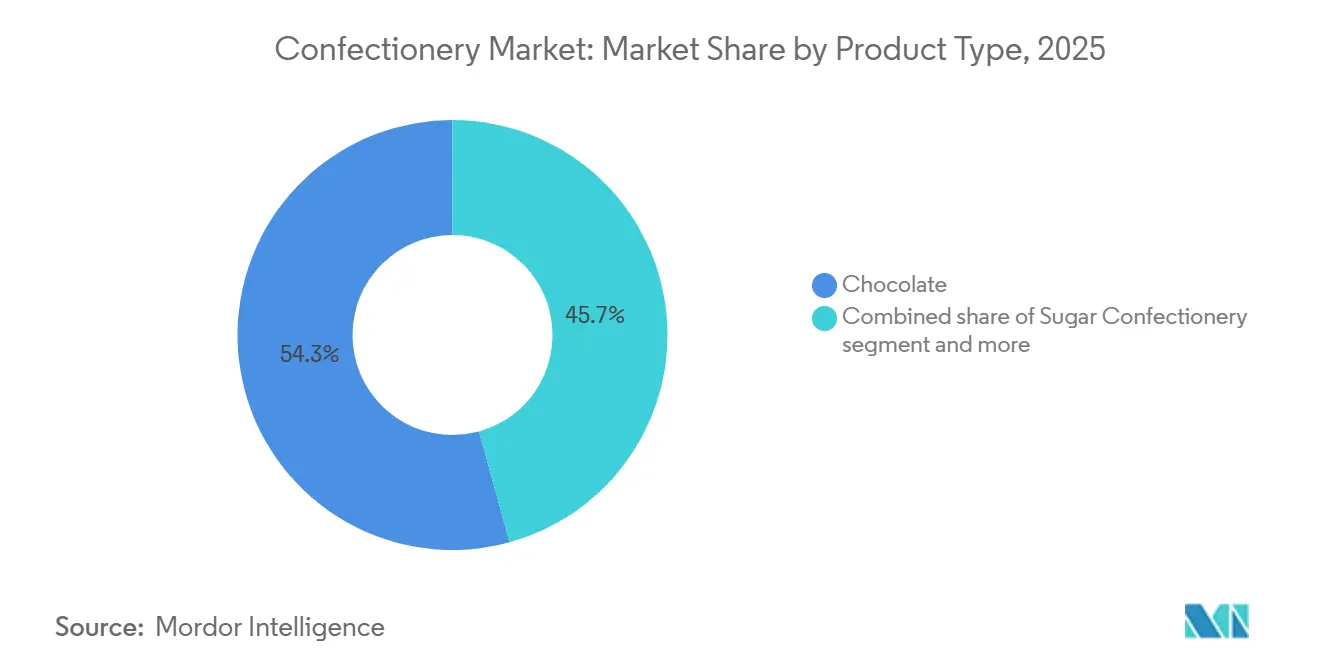

- Par type de produit, le chocolat a capturé 54,28 % de la part du marché de la confiserie en 2025 ; la confiserie sucrée devrait se développer à un TCAC de 6,10 % jusqu'en 2031.

- Par type d'emballage, les formats à portion individuelle détenaient 58,97 % de la taille du marché de la confiserie en 2025, tandis que les multipacks progressent à un TCAC de 6,38 % jusqu'en 2031.

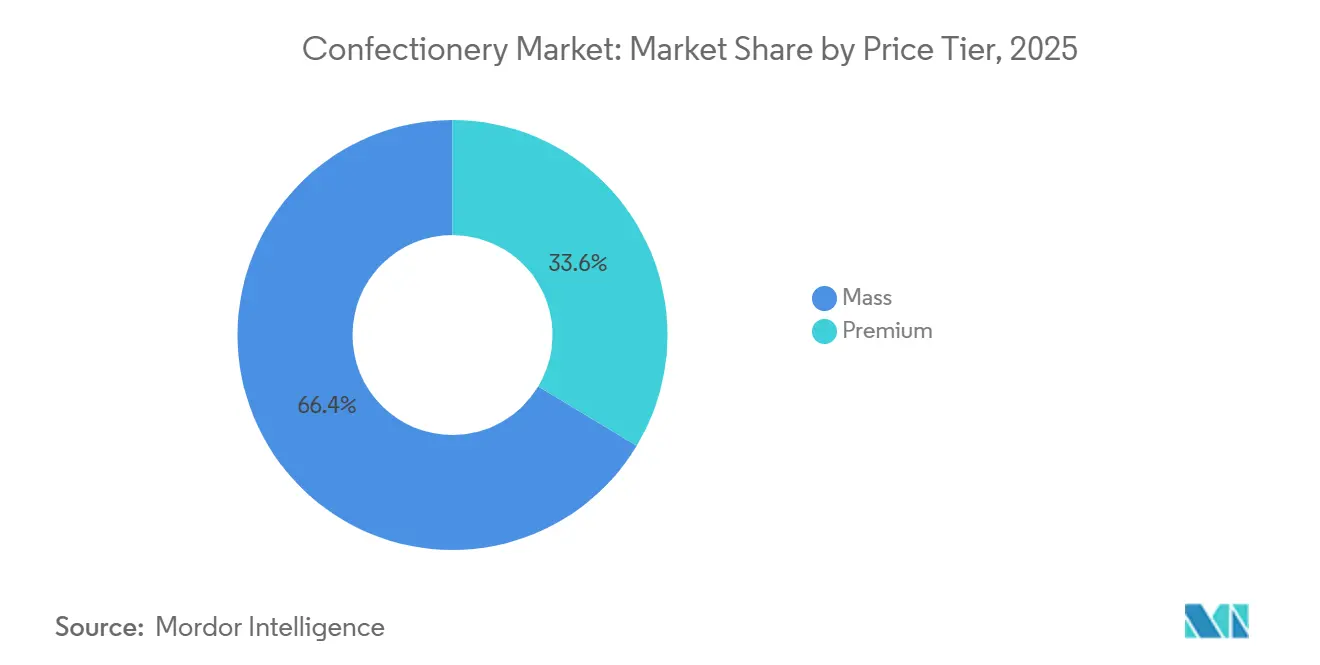

- Par niveau de prix, les produits de grande consommation représentaient 66,38 % de la taille du marché de la confiserie en 2025, et les offres premium devraient croître à un TCAC de 6,84 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 36,54 % de la taille du marché de la confiserie en 2025, mais les boutiques de vente en ligne devraient afficher le TCAC le plus rapide de 6,81 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la premiumisation et des cadeaux expérientiels | +1.2% | Mondial, avec une concentration premium en Amérique du Nord, en Europe occidentale et dans les centres urbains du Moyen-Orient | Moyen terme (2-4 ans) |

| Hausse de la demande de confiseries à teneur réduite en sucre, sans sucre et fonctionnelles | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe ; s'accélérant dans les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L11 : Innovation continue en matière de saveurs, de textures et de santé | +0.8% | Mondial, avec des centres de R&D en Amérique du Nord et en Europe ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'emballage et la commodité soutiennent la croissance | +0.7% | Mondial, notamment en Amérique du Nord et dans les circuits de distribution de commodité en Asie-Pacifique | Court terme (≤ 2 ans) |

| Approvisionnement éthique en ingrédients et emballage écologique | +0.6% | Réglementaire en Europe et en Amérique du Nord ; émergent en Amérique latine et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Regroupement saisonnier de type calendrier de l'avent | +0.5% | Impact maximal en Amérique du Nord et en Europe ; croissant au Moyen- Orient (Ramadan) et en Asie-Pacifique (Nouvel An lunaire) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la premiumisation et des cadeaux expérientiels

L20 : Les consommateurs allouent de plus en plus leurs dépenses discrétionnaires à des produits de confiserie qui véhiculent un statut et offrent des expériences de déballage mémorables, une tendance amplifiée par les médias sociaux et la pratique croissante de l'auto-cadeaux. Ce changement est particulièrement visible au Moyen-Orient, où le Ramadan et l'Aïd stimulent la demande de boîtes de chocolats de luxe combinant des dattes avec des pralines belges. Des marques comme Godiva et Patchi ont élargi leur présence commerciale à Dubaï et à Riyad pour capter des ventes à forte marge pendant ces périodes festives. La tendance à la premiumisation se concentre moins sur la croissance des volumes que sur la concentration des revenus, car les fabricants reconnaissent que les consommateurs urbains aisés d'Amérique du Nord, d'Europe et du Conseil de coopération du Golfe sont prêts à payer un prix plus élevé par gramme pour des produits offrant provenance, savoir-faire et esthétique visuellement attrayante. La valeur émotionnelle et expérientielle des chocolats artisanaux renforce davantage la premiumisation, positionnant ces produits à la fois comme des gourmandises et des options de cadeaux. Les marques se différencient par des récits convaincants, des emballages innovants et des profils de saveurs soigneusement sélectionnés. Par exemple, en juin 2025, Cacao Hunters, une marque de chocolat premium réputée pour ses chocolats primés d'origine unique et son approvisionnement éthique, a fait son entrée sur le marché américain, soulignant la demande croissante de produits chocolatiers premium produits de manière éthique.

Hausse de la demande de confiseries à teneur réduite en sucre, sans sucre et fonctionnelles

Les consommateurs soucieux de leur santé, poussés par des mandats réglementaires, entraînent un changement rapide dans les industries du chocolat, des bonbons et des gommes vers des options à faible teneur en sucre et sans sucre. Avec des maladies comme le diabète en hausse, les consommateurs se tournent vers des produits de confiserie à teneur réduite en sucre. Selon le dernier Atlas du diabète de la Fédération internationale du diabète (FID) (2025), un notable 11,1 % des adultes âgés de 20 à 79 ans, soit 1 sur 9, vivent actuellement avec le diabète [1]Source : Fédération internationale du diabète, "Faits et chiffres", idf.org. En 2024, l'Organisation mondiale de la Santé a réitéré sa position selon laquelle les sucres libres devraient représenter moins de 10 % de l'apport énergétique total, idéalement en dessous de 5 %. Cette directive amplifie l'urgence pour les fabricants d'explorer et d'innover avec des édulcorants alternatifs tels que l'allulose, la stévia et l'érythritol. Au-delà de la simple réduction des sucres, le domaine de la confiserie fonctionnelle élargit ses horizons. En 2024, la Corée du Sud a connu un regain de popularité pour les bonbons infusés à la taurine et les gommes probiotiques, les consommateurs favorisant de plus en plus les collations offrant des avantages pour le bien-être en plus de leur nature gourmande. Le segment des gommes a presque entièrement basculé vers des variantes sans sucre. Des marques comme Mars Wrigley introduisent désormais des gommes infusées à la caféine et au CBD, élevant la perception de la catégorie de simple rafraîchisseur d'haleine à un système de distribution fonctionnel. Lorsqu'il est mis à l'échelle efficacement, ce pivotement s'avère lucratif ; les ingrédients fonctionnels commandent non seulement des prix premium mais favorisent également les achats répétés auprès des consommateurs soucieux de leur santé, un segment démographique que les bonbons traditionnels ont souvent du mal à fidéliser.

Innovation continue en matière de saveurs, de textures et de santé

Pour se différencier sur un marché encombré, les fabricants exploitent la science alimentaire avancée. Ils utilisent des techniques telles que la structuration de surface, le cacao dépulpé et les alternatives laitières d'origine végétale pour créer des expériences sensorielles uniques. Un brevet de 2024 a révélé une méthode de production de confiseries sucrées avec des surfaces structurées, améliorant à la fois la texture en bouche et l'attrait visuel. Ces innovations permettent aux marques de pratiquer des prix premium en donnant aux produits un aspect artisanal, même lorsqu'ils sont produits à l'échelle industrielle. L'enseignement stratégique est évident : les marques qui privilégient le développement et collaborent avec des fournisseurs d'ingrédients comme Barry Callebaut ou Cargill sont bien positionnées pour capter des parts de marché significatives dans des segments à forte croissance tels que le chocolat vegan et les gommes fonctionnelles. Les fabricants élargissent également leurs portefeuilles d'ingrédients en incorporant une grande variété d'éléments exotiques, notamment des épices, des plantes botaniques, des fruits, des noix et des spécialités régionales. Cette approche répond aux préférences évolutives des consommateurs tout en aidant les marques à créer des produits distinctifs sur des marchés concurrentiels. La tendance est en outre stimulée par une demande croissante de consommation expérientielle, où le chocolat sert de médium pour explorer diverses influences culinaires et découvrir des histoires d'origine. Par exemple, en novembre 2024, Lindt a introduit sa tablette de chocolat pistaché d'inspiration dubaïote en édition limitée à Düsseldorf. En associant les saveurs du Moyen-Orient au chocolat premium, Lindt a cherché à séduire les consommateurs européens. Cet exemple illustre la façon dont les marques s'inspirent stratégiquement de sources culturelles pour renforcer l'attrait des produits, favoriser un engagement plus fort des consommateurs et étendre leur présence mondiale.

L'emballage et la commodité soutiennent la croissance

L23 : L'urbanisation, l'allongement des trajets domicile-travail et l'évolution des habitudes de grignotage remodèlent les schémas alimentaires traditionnels, stimulant la croissance des formats à portion individuelle et à emporter. Dans le même temps, les fabricants adoptent de plus en plus des matériaux recyclables et compostables pour répondre aux mandats d'emballage durable. En 2024, Mondelez a lancé des emballages à base de papier pour Toblerone dans certains marchés européens, soutenant son objectif de rendre 95 % de ses emballages recyclables ou réutilisables d'ici 2025. De même, Mars a introduit des sachets de M&M's compostables qui se décomposent en 12 semaines dans des installations de compostage industriel. Les supérettes et les distributeurs automatiques restent des canaux de distribution clés pour les produits à portion individuelle. Les marques se concentrent sur des emballages capables de résister aux variations de température et aux manipulations brutales tout en présentant des graphismes audacieux pour encourager les achats impulsifs. La transition vers des matériaux durables n'est pas uniquement motivée par des préoccupations environnementales ; les réglementations de l'Union européenne et les dispositifs de Responsabilité élargie du producteur imposent des pénalités financières aux emballages non recyclables. Par conséquent, les formats écologiques sont devenus à la fois une mesure d'économie de coûts et une opportunité de valorisation de la marque.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des coûts du cacao et du sucre | -0.8% | Mondial, aigu dans les origines cacaoyères d'Afrique de l'Ouest et les régions importatrices de sucre | Court terme (≤ 2 ans) |

| Réglementation sur la teneur en sucre et le marketing destiné aux enfants | -0.6% | Europe, Royaume-Uni, Amérique latine (Chili, Mexique) ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| La concurrence foncière liée aux crédits carbone comprime l'offre de cacao | -0.4% | Afrique de l'Ouest (Côte d'Ivoire, Ghana) ; émergent en Amérique latine (Équateur, Pérou) | Long terme (≥ 4 ans) |

| Baisses de volumes élastiques aux prix après des hausses marquées | -0.5% | Mondial, plus aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du cacao et du sucre

Les fabricants font face à des défis importants alors que la volatilité des prix des matières premières comprime les marges bénéficiaires et nécessite des reformulations de produits, ce qui risque d'aliéner les consommateurs habitués aux profils de goût établis. En mars 2025, les contrats à terme sur le cacao ont connu une forte hausse en raison des inquiétudes liées aux exportations en Côte d'Ivoire, selon l'Organisation internationale du cacao. Lors de leurs appels aux résultats de 2024, Mondelez et Hershey ont souligné l'impact négatif de la hausse des prix du cacao sur la demande des consommateurs. Les deux sociétés ont indiqué que les prix du chocolat pourraient augmenter jusqu'à 50 %, Hershey déclarant explicitement qu'il reformulait ses produits pour réduire la teneur en cacao comme mesure de réduction des coûts. De même, les prix du sucre ont affiché une volatilité considérable, due à des facteurs tels que des conditions météorologiques imprévisibles au Brésil et en Inde, des mandats en matière de biocarburants et des fluctuations de devises. Ces dynamiques contraignent les fabricants à adopter des stratégies de couverture agressives ou à absorber la compression des marges. Cependant, répercuter ces coûts sur les détaillants n'est pas toujours faisable, car cela pourrait entraîner la perte d'espaces en rayons précieux, compliquant davantage la situation pour les fabricants.

Réglementation sur la teneur en sucre et le marketing destiné aux enfants

Les gouvernements du monde entier imposent des réglementations plus strictes sur la teneur en sucre et limitent la publicité ciblant les enfants. Ces mesures poussent les fabricants à reformuler leurs produits et à réduire leurs dépenses marketing dans les segments démographiques clés. L'Organisation mondiale de la Santé, dans ses directives de 2024, a souligné que les sucres libres devraient représenter moins de 10 % de l'apport énergétique total, avec un objectif préféré inférieur à 5 %. Cette orientation permet aux agences nationales d'introduire des taxes, d'imposer des exigences en matière d'étiquetage et de mettre en œuvre des interdictions de publicité. En 2020, le Mexique a adopté des étiquettes d'avertissement en face avant de l'emballage et interdit le marketing destiné aux enfants, incitant les marques à revoir leur emballage et à orienter leurs efforts publicitaires vers les audiences adultes. L'Union européenne met à jour les profils nutritionnels pour les allégations de santé et renforce les restrictions sur le marketing destiné aux enfants, avec une mise en œuvre attendue d'ici 2026. En revanche, l'Autorité indienne de sécurité et de normes alimentaires améliore les réglementations relatives à l'étiquetage du sucre mais n'a pas encore introduit de taxe spécifique à la confiserie. Ces réglementations mondiales variées exigent des marques qu'elles développent des formulations et des emballages spécifiques à chaque région, augmentant la complexité opérationnelle et réduisant les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes d'origine végétale remodèlent le leadership du chocolat

En 2025, le chocolat représentait 54,28 % de la valeur du marché, renforçant sa position d'ancre premium de la catégorie. Cependant, le segment de la confiserie sucrée devrait croître plus rapidement, avec un TCAC prévu de 6,10 % jusqu'en 2031. Cette croissance est alimentée par des consommateurs soucieux de leur santé qui recherchent des menthes fonctionnelles, des gommes probiotiques et des bonbons durs en portions contrôlées. L'Organisation internationale du cacao (ICCO) a rapporté que l'Afrique a produit environ 3,46 millions de tonnes de fèves de cacao lors de la saison 2024/2025 [2]Source : Organisation internationale du cacao (ICCO), "Production mondiale de fèves de cacao", icco.org.. Cela souligne le rôle critique de l'Afrique dans la chaîne d'approvisionnement mondiale en cacao et met en évidence la nécessité de pratiques durables dans ces principales régions productrices. En intégrant la durabilité dans leurs stratégies d'approvisionnement, les fabricants de chocolat peuvent atténuer les risques réputationnels et d'approvisionnement tout en capitalisant sur le segment en expansion des consommateurs éthiquement conscients, positionnant la durabilité comme un moteur de croissance clé. Le chocolat noir gagne régulièrement des parts de marché au sein du segment chocolat, car les marques se concentrent sur ses avantages antioxydants et sa teneur réduite en sucre. Le chocolat au lait et le chocolat blanc restent les leaders en volume mais sont sous pression pour se reformuler en raison des directives de l'OMS et des réglementations nationales préconisant la réduction du sucre. La croissance rapide de la confiserie sucrée reflète sa polyvalence : les pastilles, les gommes et les gelées sont désormais infusées de vitamines, de probiotiques et d'adaptogènes, les transformant de friandises pour enfants en collations fonctionnelles pour adultes.

Les barres de collation constituent un sous-segment à forte croissance. Les barres protéinées et les barres énergétiques sont de plus en plus utilisées comme substituts de repas et options de récupération après l'entraînement, tandis que les barres de céréales et les barres de fruits et noix répondent aux familles qui recherchent des solutions pratiques pour le petit-déjeuner. General Mills et Kellogg dirigent le marché des barres de céréales avec des marques comme Nature Valley et Nutri-Grain, mais font face à une concurrence croissante de la part de startups qui promeuvent des étiquettes claires et des formulations à ingrédient unique. Les gommes, y compris les chewing-gums et les bubble-gums, ont connu des baisses pendant la pandémie alors que le port du masque réduisait la consommation, et la reprise a été lente. En réponse, Mars Wrigley et Mondelez se tournent vers des gommes fonctionnelles infusées de caféine, de CBD ou d'agents blanchissants pour les dents afin de justifier des prix premium et repositionner la catégorie comme un produit de bien-être plutôt qu'un rafraîchisseur d'haleine ordinaire. Cette tendance reflète un changement plus large : les frontières entre types de produits deviennent moins distinctes. Les tablettes de chocolat sont désormais en concurrence avec les barres protéinées pour la nutrition en déplacement, et les gommes rivalisent avec les compléments vitaminiques pour les avantages fonctionnels. Ce changement pousse les fabricants à redéfinir leurs catégories et à investir dans l'innovation inter-catégories.

Par type d'emballage : le commerce électronique récompense l'économie des multipacks

L28 : En 2025, les formats à portion individuelle représentaient 58,97 % de la valeur du marché, portés par les supérettes, les distributeurs automatiques et les achats impulsifs aux caisses. Cependant, les multipacks devraient croître plus rapidement, avec un TCAC prévu de 6,38 % jusqu'en 2031. Cette croissance est principalement alimentée par les plateformes de commerce électronique et les clubs entrepôt, qui attirent les consommateurs en offrant des coûts unitaires plus faibles pour les achats en vrac. Pour répondre aux besoins des acheteurs en ligne, qui ne peuvent pas inspecter physiquement les produits, les marques de confiserie repensent les multipacks avec des fonctionnalités telles que des fermetures refermables, des fenêtres transparentes et des options de contrôle des portions. Mondelez a introduit des emballages Toblerone à base de papier dans certains marchés européens en 2024, en accord avec son objectif de rendre 95 % de ses emballages recyclables ou réutilisables d'ici 2025. La transition vers des matériaux durables prend de l'ampleur, notamment à mesure que les dispositifs de Responsabilité élargie du producteur en Europe imposent des pénalités financières aux emballages non recyclables. Les innovations dans l'emballage à portion individuelle mettent l'accent sur la portabilité et l'attrait en rayon. Mars a testé des sachets de M&M's compostables qui se décomposent en 12 semaines dans des installations de compostage industriel, tandis que Nestlé a lancé des emballages de KitKat à base de papier dans plusieurs pays, visant à éliminer entièrement le plastique.

Les multipacks passent d'un simple regroupement à des packs variétés combinant plusieurs saveurs ou formats. Cette approche encourage non seulement les essais de produits mais réduit également la fatigue décisionnelle des consommateurs qui achètent en ligne ou dans des clubs entrepôt. Les packs variétés Kinder de Ferrero, qui incluent Kinder Bueno, Kinder Chocolate et Kinder Joy dans une même boîte, illustrent cette stratégie. La répartition des types d'emballages met en évidence les dynamiques des canaux : les supérettes et les stations-service préfèrent les formats à portion individuelle pour les achats impulsifs, tandis que les supermarchés et les hypermarchés allouent de l'espace en rayon aux deux formats. Les détaillants en ligne privilégient les multipacks pour répartir les frais d'expédition sur des valeurs de commande plus élevées. Les fabricants font face au défi de gérer la prolifération des références, car chaque format d'emballage nécessite des cycles de production et une gestion des stocks séparés, tout en répondant aux exigences de canaux et d'occasions divers. Ce défi profite souvent aux grands acteurs dotés de capacités de fabrication flexibles et de systèmes avancés de planification de la demande.

Par niveau de prix : les gains du segment premium surpassent la grande consommation malgré les vents contraires économiques

En 2025, les produits de grande consommation représentaient 66,38 % de la valeur du marché, soulignant le rôle traditionnel de la confiserie en tant que plaisir abordable. Cependant, le segment premium devrait croître plus rapidement, avec un TCAC prévu de 6,84 % jusqu'en 2031. Cette croissance est alimentée par des consommateurs aisés optant pour des chocolats d'origine unique, des saveurs artisanales et des produits certifiés éthiquement, qui commandent souvent des prix premium de 3 à 5 fois supérieurs aux alternatives de grande consommation. En 2024, Lindt a lancé son « Excellence Plant-Based Milk Chocolate », ciblant les flexitariens aisés à la recherche d'un goût premium sans produits laitiers, à un prix 40 % plus élevé que les chocolats au lait conventionnels. Pendant ce temps, Godiva et Hotel Chocolat étendent leur présence commerciale dans des villes du Moyen-Orient comme Dubaï et Riyad. Ici, des occasions comme le Ramadan et l'Aïd stimulent la demande de boîtes de chocolats de luxe combinant des dattes avec des pralines belges. Ces pics saisonniers, bien qu'ils représentent une petite partie du volume annuel, génèrent une part significative des revenus.

Les produits de grande consommation subissent la pression de deux facteurs clés : la hausse des coûts du cacao qui comprime les marges et les exigences réglementaires visant à réduire la teneur en sucre des formulations. Ces défis menacent les attributs fondamentaux du segment que sont la simplicité et l'accessibilité. La stratégie de reformulation de Hershey, ajustant la teneur en cacao pour maintenir l'accessibilité des prix, illustre les compromis impliqués dans la protection des parts de marché de grande consommation. Bien que ces changements visent à maintenir des prix compétitifs, ils risquent d'aliéner les consommateurs fidèles en raison d'éventuelles modifications de goût. Le marché se bifurque de plus en plus : les marques premium peuvent répercuter les hausses de coûts car leurs consommateurs privilégient la qualité et la provenance au prix, tandis que les marques de grande consommation doivent soit absorber les coûts, soit risquer de perdre des volumes au profit de concurrents à marque propre offrant des prix plus bas. L'acquisition par Ferrero en 2024 des marques de confiserie américaines de Nestlé, telles que Butterfinger, BabyRuth et Crunch, reflète un pari stratégique selon lequel l'expansion de la fabrication de grande consommation peut atténuer les pressions sur les marges. À l'inverse, la focalisation de Lindt sur les tablettes premium d'origine unique souligne une stratégie de différenciation pour se prémunir contre la banalisation. La division par niveau de prix varie également selon les régions : l'Amérique du Nord et l'Europe affichent de fortes tendances à la premiumisation, tandis que l'Asie-Pacifique et l'Amérique latine restent dominées par les produits de grande consommation. Cependant, les centres urbains en Inde, en Chine et au Brésil assistent à l'émergence de segments premium, portés par la hausse des revenus de la classe moyenne.

Par canal de distribution : la montée en puissance du commerce en ligne remodèle l'économie des espaces en rayon

Les supermarchés et hypermarchés détenaient une part de 36,54 % de la valeur de distribution en 2025, tirant parti de leur échelle, de leurs efforts promotionnels et du placement stratégique d'articles à achat impulsif aux caisses. Cependant, les boutiques de vente en ligne devraient croître à un rythme plus rapide, avec un TCAC prévu de 6,81 % jusqu'en 2031. Les plateformes de commerce électronique introduisent des modèles d'abonnement, fournissent des recommandations personnalisées et garantissent la transparence des ingrédients, des avantages que le commerce traditionnel a du mal à reproduire à grande échelle. Ces canaux en ligne permettent aux marques de mettre en avant leurs efforts de durabilité, de détailler la provenance des ingrédients et de présenter des avis clients d'une manière impossible dans les magasins physiques. De plus, les modèles d'abonnement tels que les livraisons mensuelles de chocolat ou de barres de collation soigneusement sélectionnées créent des flux de revenus réguliers, réduisant la dépendance aux pics de ventes saisonniers. Cette croissance du commerce en ligne est soutenue par une pénétration numérique croissante et l'évolution des comportements d'achat des consommateurs. L'Union internationale des télécommunications (UIT) a rapporté qu'en 2024, 5,5 milliards de personnes utilisaient internet, représentant 68 % de la population mondiale, contre 65 % l'année précédente [3]Source : Union internationale des télécommunications (UIT), "L'utilisation d'internet continue de croître", itu.int.. Cette hausse de la connectivité a considérablement élargi la base potentielle de consommateurs pour le commerce électronique.

Les supérettes restent essentielles dans les zones urbaines et les pôles de transit, répondant aux achats impulsifs à portion individuelle. Les marques se concentrent sur des emballages capables de résister aux changements de température et aux manipulations brutales tout en présentant des graphismes audacieux pour encourager les achats non planifiés. Les autres canaux de distribution, tels que les distributeurs automatiques, les boutiques spécialisées et les points de vente hors taxes, servent des occasions de niche mais contribuent collectivement à un volume significatif, notamment dans les aéroports et les destinations touristiques où les prix premium sont largement acceptés. Un défi stratégique découle du conflit entre canaux : les ventes directes aux consommateurs peuvent éroder les volumes des détaillants, obligeant les marques à équilibrer la capture de marges par rapport au risque de réaction des détaillants, comme la réduction de l'espace en rayon ou du soutien promotionnel. Les dynamiques des canaux de distribution reflètent également les préférences générationnelles : les millennials et la Génération Z favorisent les achats en ligne et valorisent la transparence, tandis que les consommateurs plus âgés préfèrent la navigation en magasin et la satisfaction immédiate. Ce fossé générationnel exige que les marques mettent en œuvre des stratégies omnicanales répondant aux besoins des deux groupes sans compromettre l'équité de la marque.

Analyse géographique

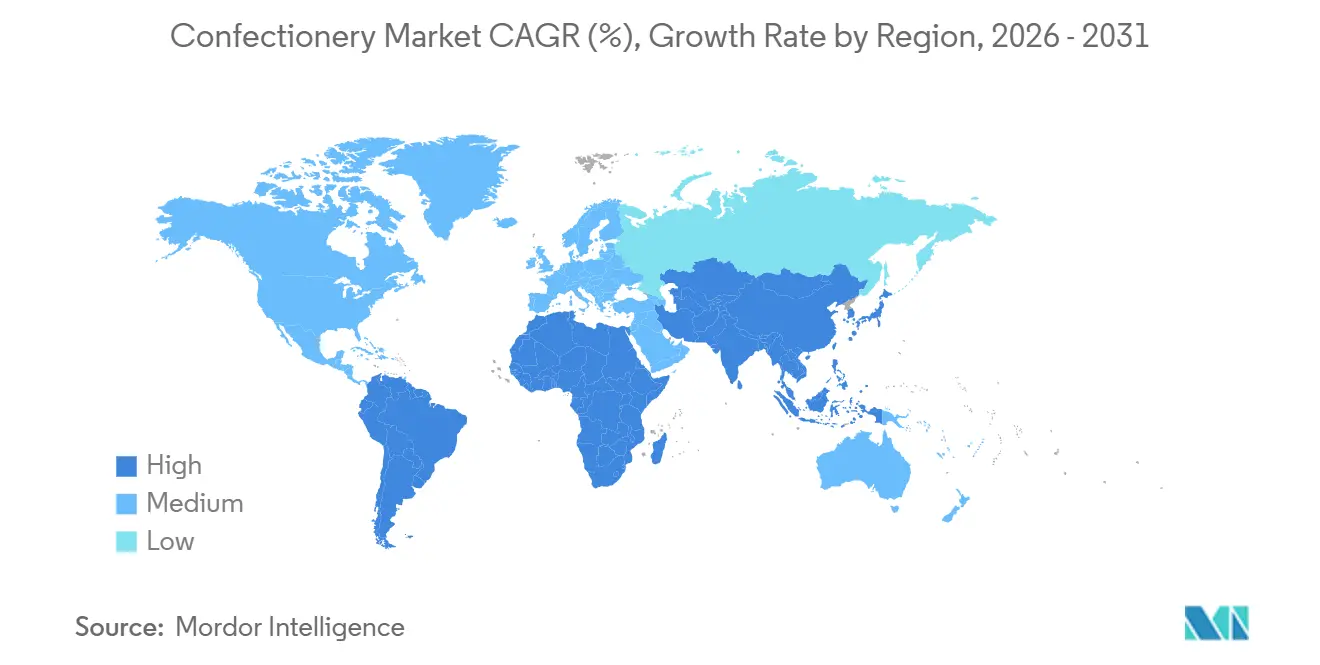

L'Amérique du Nord représentait 36,57 % du marché mondial de la confiserie en 2025, soutenue par la forte consommation par habitant des États-Unis et une infrastructure de vente au détail bien établie. Cependant, la croissance de la région ralentit à mesure que les tendances sanitaires et les pressions réglementaires poussent les consommateurs vers des alternatives à teneur réduite en sucre et fonctionnelles. Alors que le Canada et le Mexique détiennent des parts plus faibles, ils présentent des caractéristiques uniques : le marché canadien reflète de plus en plus les tendances américaines, avec un accent sur la premiumisation et les options d'origine végétale. À mesure que la région arrive à maturité, la croissance proviendra principalement de la premiumisation, des innovations fonctionnelles et des changements dans les canaux de vente plutôt que des augmentations de volume. Les marques qui ne parviennent pas à répondre au changement vers des produits soucieux de la santé risquent de perdre des parts de marché au profit de startups agiles et de marques de distributeur.

L'Asie-Pacifique devrait atteindre un TCAC solide de 6,54 % jusqu'en 2031, alimenté par la hausse des revenus en Inde, en Indonésie et au Vietnam au milieu de l'expansion du PIB dans les pays en développement d'Asie. Les marques multinationales attirent des acheteurs pour la première fois avec des saveurs localisées telles que le chocolat à la cardamome et les gommes à la mangue. La Corée du Sud et le Japon mettent l'accent sur les offres fonctionnelles et premium, tandis que la croissance plus lente de la consommation en Chine tempère la moyenne régionale. En 2024, Barry Callebaut a lancé un centre d'innovation à Singapour pour proposer des enrobages personnalisés et capitaliser sur le dynamisme croissant de la région. Dans de nombreuses villes d'Asie du Sud-Est, le commerce numérique a dépassé le commerce traditionnel, rendant les stratégies axées sur le mobile essentielles pour capter la croissance du marché de la confiserie.

L'Europe maintient des volumes stables mais fait face à des exigences nutritionnelles plus strictes et à des réglementations en matière de durabilité. En 2024, Mondelez a introduit le Cadbury Dairy Milk avec 30 % moins de sucre au Royaume-Uni pour anticiper des directives sur le sucre plus strictes. La demande saisonnière, comme les œufs de Pâques et les pralines de Noël, dynamise les marchés en Allemagne, en France et en Italie. Pendant ce temps, la Suisse et la Belgique exploitent leur patrimoine pour sécuriser des prix premium. Nestlé, sous pression des coûts, a investi plus de 100 millions CHF pour moderniser ses usines suisses et maintenir la production régionale. Les installations d'Europe de l'Est, bénéficiant de coûts de main-d'œuvre plus faibles, répondent à la demande occidentale, renforçant leur compétitivité au sein du marché de la confiserie plus large.

Paysage concurrentiel

Le marché de la confiserie présente une fragmentation modérée. Les leaders mondiaux tels que Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé S.A. et The Hershey Company occupent une position dominante sur le marché de la confiserie, représentant une part substantielle de sa valeur mondiale. Cependant, leur rentabilité est mise à l'épreuve par la volatilité des prix des matières premières et les coûts croissants associés aux investissements axés sur la durabilité. Pour renforcer son réseau de distribution sur un marché régi par des réglementations strictes d'étiquetage en face avant de l'emballage et pour élargir son offre de produits au-delà du chocolat, Mondelez a stratégiquement acquis Ricolino au Mexique.

Dans le segment de transformation B2B, Barry Callebaut et Cargill maintiennent une position de leader. Ils se différencient en introduisant des solutions innovantes telles que des laits d'origine végétale brevetés et du cacao dépulpé, qui permettent à leurs clients de développer efficacement des allégations d'étiquette claire. Pour répondre à la demande croissante de produits vegans sans compromettre le goût, Mars a collaboré avec Perfect Day, en exploitant la technologie de fermentation de précision pour produire des protéines laitières sans l'utilisation de vaches. Parallèlement, Nestlé et Ferrero pilotent la technologie de la chaîne de blocs pour améliorer la traçabilité au niveau de la ferme, garantissant que leurs portefeuilles de produits répondent aux exigences du Règlement européen sur la déforestation.

L42 : Les acteurs émergents gagnent en dynamisme avec des offres innovantes telles que les barres de collation protéinées, les gommes infusées au CBD et les chocolats bean-to-bar d'origine unique. En période d'inflation, les marques de distributeur utilisent les clubs entrepôt pour fournir des alternatives économiques aux marques grand public. Les entreprises établies font face à la décision stratégique de poursuivre des acquisitions ou d'investir dans des innovations en champ vert. Cependant, leur portée mondiale étendue, leurs solides capacités marketing et leur expertise en matière de couverture des produits de base leur confèrent un avantage concurrentiel. Dans l'ensemble, le marché de la confiserie reste modérément concentré, où des facteurs tels que l'échelle, les capacités avancées de R&D et l'accent sur l'approvisionnement responsable sont essentiels pour parvenir à une résilience et un succès à long terme.

Leaders du secteur de la confiserie

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

Nestlé S.A.

Ferrero International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Mars Inc. a dévoilé une nouvelle gamme de produits de confiserie, dont M and M's, Twix et plus encore. Parmi les nouvelles offres, M and M's introduit « Winter Blend », une saveur conçue spécifiquement pour la pâtisserie et les cadeaux sur le thème hivernal.

- Septembre 2025 : Cadbury Dairy Milk a élargi son portefeuille en Inde avec le lancement de Milkinis, une tablette de chocolat fourrée à la crème ciblant les jeunes consommateurs en déplacement. Elle est disponible en packs simples et doubles.

- Septembre 2025 : Ferrero Rocher a introduit de nouveaux carrés de chocolat Ferrero Rocher, offrant une variation moderne de la praline emblématique enveloppée d'or de la marque. La gamme comprend Noisette au lait, Noisette noir, Noisette blanc, Noisette caramel et une sélection assortie.

- Mai 2025 : Nestle a introduit de nouvelles saveurs de tablettes de chocolat telles que Aero Fraise, Milkybar Chokito et Milkybar Crunch Block. Le Milkybar Chokito présente un nougat caramel associé à des billes de céréales, tandis que le Milkybar Crunch Block contient des morceaux de céréales croustillants enrobés de chocolat blanc.

Périmètre du rapport mondial sur le marché de la confiserie

| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiserie sucrée | Bonbon dur | |

| Menthes | ||

| Pastilles, gommes et gelées | ||

| Toffees et nougats | ||

| Sucettes | ||

| Autre | ||

| Barre de collation | Barre de céréales | |

| Barre énergétique | ||

| Barre protéinée | ||

| Barre de fruits et noix | ||

| Gommes | Chewing-gum | Chewing-gum sucré |

| Chewing-gum sans sucre | ||

| Bubble-gum | ||

| Portion individuelle |

| Multipacks |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Boutique de vente en ligne |

| Supérette |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiserie sucrée | Bonbon dur | ||

| Menthes | |||

| Pastilles, gommes et gelées | |||

| Toffees et nougats | |||

| Sucettes | |||

| Autre | |||

| Barre de collation | Barre de céréales | ||

| Barre énergétique | |||

| Barre protéinée | |||

| Barre de fruits et noix | |||

| Gommes | Chewing-gum | Chewing-gum sucré | |

| Chewing-gum sans sucre | |||

| Bubble-gum | |||

| Type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Niveau de prix | Grande consommation | ||

| Premium | |||

| Canal de distribution | Supermarché/Hypermarché | ||

| Boutique de vente en ligne | |||

| Supérette | |||

| Autres canaux de distribution | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Suède | |||

| Belgique | |||

| Pologne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Thaïlande | |||

| Singapour | |||

| Indonésie | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Émirats arabes unis | ||

| Afrique du Sud | |||

| Arabie saoudite | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux, petits ou d'une seule bouchée commercialisés sous des étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation faites avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Cela comprend également les produits étiquetés comme barres de céréales, barres de céréales-confiseries ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans le lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou supérieur à 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une forte proportion de protéines par rapport aux glucides/lipides. |

| Barre de fruits et noix | Elles sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (BPFA) sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| GI | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (CPL) - la substance obtenue par élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit fini sec contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | Le butylhydroxytoluène (BHT) est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilhas | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre durcie. |

| CHOPRABISCO | Association royale belge du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle représentant le secteur belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne réglementant l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée dans la confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des avantages pour la santé supplémentaires au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de la sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement