Taille et part du marché des confiseries sucrées en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

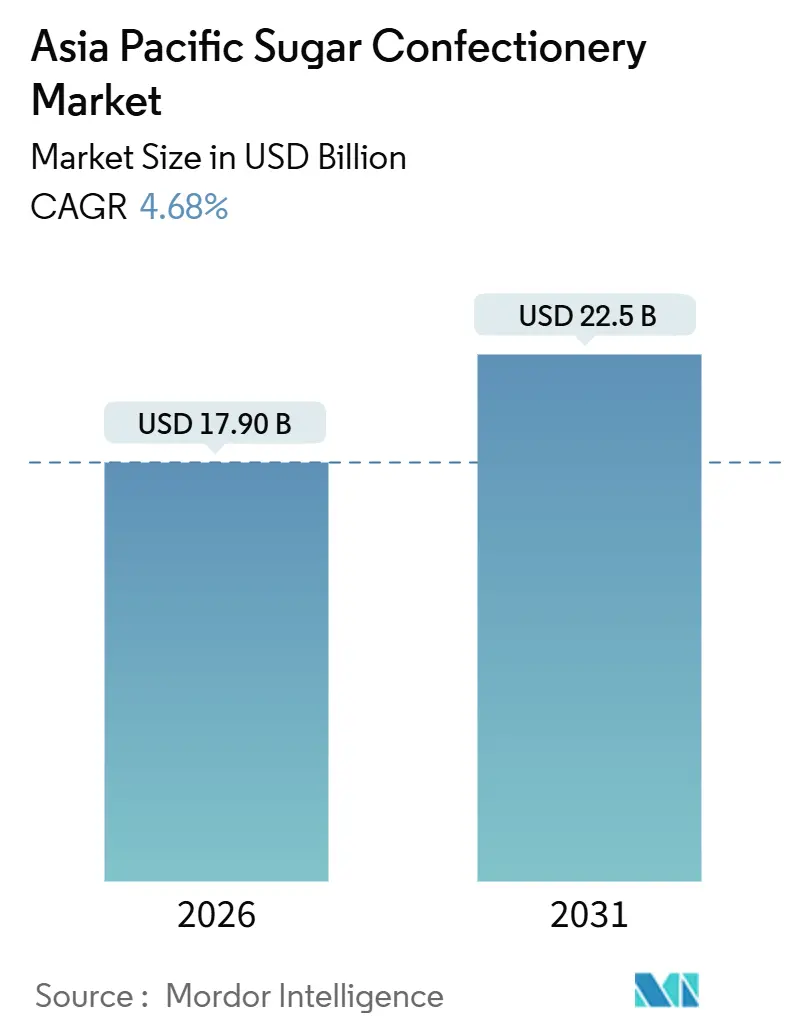

| Taille du Marché (2025) | 17.90 Milliards de dollars |

| Taille du Marché (2031) | 22.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Plus Grand Marché | Chine |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries sucrées en Asie-Pacifique par Mordor Intelligence

Le marché des confiseries sucrées en Asie-Pacifique s'élevait à 17,90 milliards USD en 2026 et devrait atteindre 22,50 milliards USD d'ici 2031, reflétant un TCAC de 4,68 % et confirmant que la taille du marché des confiseries sucrées en Asie-Pacifique s'étend dans une fourchette stable à un chiffre moyen. La reformulation des produits, la fortification fonctionnelle et les emballages ludiques redéfinissent les attentes des consommateurs, tandis que le commerce électronique alimentaire et les épiceries de proximité multiplient les occasions d'achat. Les multinationales localisent leur production pour raccourcir les délais et contourner les barrières tarifaires, tandis que les acteurs régionaux maintiennent leur rythme grâce aux niches halal, botaniques et à teneur réduite en sucre. La modération des prix du sucre brut allège la pression sur les coûts, bien que les conditions météorologiques extrêmes demeurent un risque sur les marges. Le renforcement du contrôle réglementaire autour des colorants synthétiques accélère l'adoption d'alternatives naturelles et influence les budgets de R&D à travers le marché des confiseries sucrées en Asie-Pacifique.

Principaux enseignements du rapport

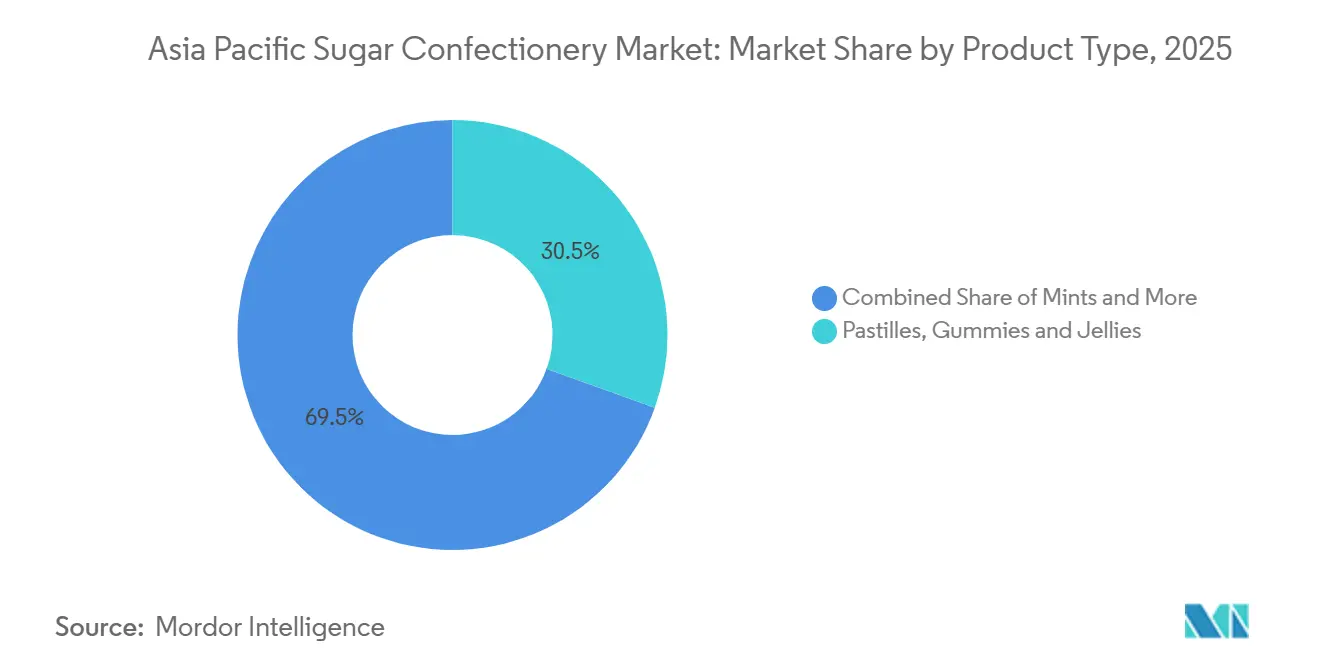

- Par type de produit, les pastilles, gommes et gelées détenaient 30,5 % de la part de marché des confiseries sucrées en Asie-Pacifique en 2025.

- Les menthes puissantes devraient progresser à un TCAC de 7,4 % jusqu'en 2031, le rythme le plus rapide parmi tous les types de produits au sein de la taille du marché des confiseries sucrées en Asie-Pacifique.

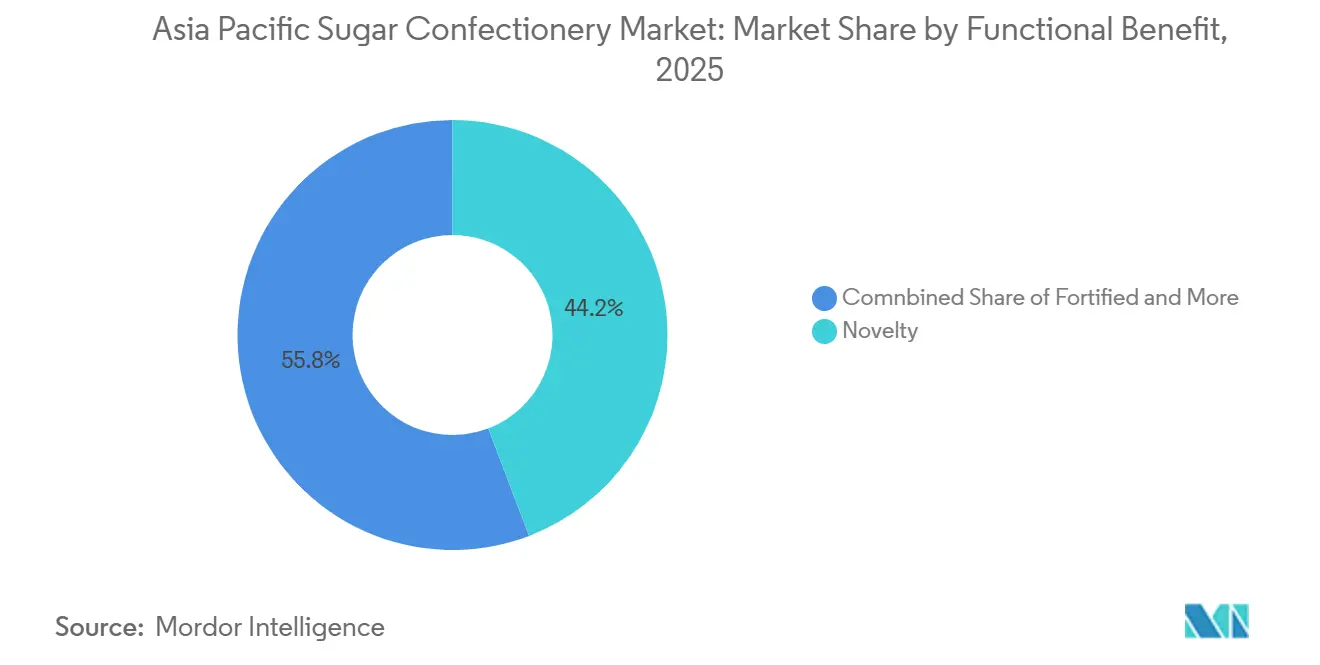

- Par bénéfice fonctionnel, les variétés axées sur la nouveauté ont représenté 44,2 % du chiffre d'affaires en 2025, tandis que les confiseries fortifiées progressent à un TCAC de 9 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec 28,1 % du chiffre d'affaires en 2025, mais l'Inde progresse à un TCAC de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des confiseries sucrées en Asie-Pacifique

Analyse de l'impact des moteurs*

| MOTEUR | (~)% D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation des occasions de consommation de collations par habitant dans les économies émergentes | +1.2% | Inde, Indonésie, Vietnam, Philippines, avec des retombées vers la Thaïlande | Moyen terme (2 à 4 ans) |

| Cycles continus d'innovation en matière de saveurs et de textures par les grandes marques | +0.9% | Mondial, avec une adoption accélérée en Chine, au Japon, en Corée du Sud | Court terme (≤ 2 ans) |

| Pics de demande portés par les cadeaux premium lors des saisons festives | +0.7% | Chine, Inde, Asie du Sud-Est (Nouvel An chinois, Diwali, Fête de la Mi-Automne) | Court terme (≤ 2 ans) |

| Expansion rapide des formats de distribution à prix réduit et des magasins à prix unique | +0.8% | Indonésie, Thaïlande, Vietnam, Philippines, Inde rurale | Moyen terme (2 à 4 ans) |

| Positionnement sur l'indulgence permise via des recettes à teneur réduite en sucre | +0.6% | Singapour, Australie, Japon, Chine urbaine | Long terme (≥ 4 ans) |

| Emballages ludiques/de collection stimulant les achats impulsifs | +0.5% | Asie du Sud-Est, Chine, Corée du Sud (données démographiques des jeunes) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des occasions de consommation de collations par habitant dans les économies émergentes

L'urbanisation en Inde, en Indonésie et au Vietnam fragmente les habitudes alimentaires en de multiples occasions de collations, la confiserie comblant l'intervalle entre le petit-déjeuner et le déjeuner ou servant de pont énergétique en soirée. La pénétration du commerce organisé en Inde a dépassé 14 % en 2025, mais les villes de deuxième rang telles que Pune et Coimbatore ajoutent des surfaces commerciales modernes à un rythme deux fois supérieur à la moyenne nationale, intégrant les confiseries sucrées de marque dans des réseaux de distribution autrefois dominés par les sucreries locales non marquées. La classe moyenne indonésienne, dont le nombre devrait dépasser 135 millions d'ici 2030 [1]Université de Californie du Sud, États-Unis, «L'essor de la classe moyenne en Indonésie : opportunités et défis», cipe.umd.edu, stimule la demande de bonbons emballés individuellement adaptés aux trajets en deux-roues, un format que Mars Wrigley et Perfetti Van Melle privilégient dans leurs feuilles de route produits pour l'Asie du Sud-Est. La densité des épiceries de proximité aux Philippines, soit un point de vente pour 2 800 habitants dans la métropole de Manille, crée de multiples points de contact d'achat quotidiens, transformant les flâneurs occasionnels en acheteurs habituels de confiseries.

Positionnement sur l'indulgence permise via des recettes à teneur réduite en sucre

Les consommateurs soucieux de leur santé à Singapour, en Australie et au Japon exigent des confiseries qui offrent de l'indulgence sans culpabilité, un paradoxe que les marques résolvent par des formulations à teneur réduite en sucre et une fortification fonctionnelle. La phase finale de la taxe sur le sucre en Thaïlande, mise en œuvre en avril 2025 [2]BANGKOK GLOBAL LAW, «Mise en œuvre de la phase finale de la taxe d'accise sur les produits à base de sucre en vertu de la loi fiscale thaïlandaise», www.bgloballaw.com, a fixé un plafond de 10 grammes pour 100 millilitres que les fabricants de confiseries adoptent volontairement pour les formats solides afin de prévenir toute réglementation future. L'étiquetage Nutri-Grade de Singapour, qui attribue des notes de A à D selon la teneur en sucre et en graisses saturées, oriente les fabricants vers des édulcorants naturels tels que la stévia et le fruit du moine, bien que l'acceptation des consommateurs reste inégale en raison des préoccupations liées à l'arrière-goût. La confiserie sans sucre aux phlorotannines d'EKOLO, lancée en Corée du Sud en 2024, exploite des édulcorants dérivés d'algues pour se positionner comme une indulgence fonctionnelle

, un cadrage qui résonne auprès du groupe des 35-50 ans à la recherche de bénéfices pour la santé métabolique. Le cadre réglementaire australien autorise les allégations de santé sur les confiseries fortifiées en vitamines ou minéraux, une particularité que Nestlé et Perfetti Van Melle exploitent pour justifier des prix premium sur des produits qui, autrement, se concurrenceraient uniquement sur le goût.

Pics de demande portés par les cadeaux premium lors des saisons festives

Les cadeaux festifs en Asie-Pacifique génèrent des pics de demande pouvant représenter 30 % à 40 % du chiffre d'affaires annuel de la confiserie sur des marchés tels que la Chine et l'Inde. Le Nouvel An chinois stimule les achats en volume de bonbons durs et de toffees emballés individuellement, présentés dans des boîtes métalliques rouge et or symbolisant la prospérité, tandis qu'en Inde, la saison de Diwali voit les familles échanger des boîtes de bonbons assortis en même temps que les sucreries traditionnelles. L'investissement de 200 millions USD de Mondelez en 2024 dans son site de Sri City comprenait une ligne d'emballage flexible capable de passer des formats quotidiens aux formats festifs en 4 heures, une capacité qui réduit le risque de surstock pendant les mois creux. Les rituels japonais de la Saint-Valentin et du White Day entretiennent une demande annuelle en confiseries premium enrobées de chocolat, mais les marques de bonbons sucrés gagnent des parts en positionnant les gelées de fruits comme une alternative plus légère et moins calorique pour les cadeaux. La Fête de la Mi-Automne en Asie du Sud-Est s'étend au-delà des gâteaux de lune pour inclure des coffrets cadeaux de confiseries, une tendance que Lotte et Meiji exploitent avec des emballages en édition limitée qui font également office de souvenirs de collection.

Expansion rapide des formats de distribution à prix réduit et des magasins à prix unique

Les chaînes de distribution à prix réduit et les magasins à prix unique démocratisent l'accès aux confiseries de marque dans les zones rurales et périurbaines de l'Asie-Pacifique, un changement de distribution qui oblige les fournisseurs à repenser les formats d'emballage et les architectures tarifaires. 7-Eleven exploitait plus de 65 000 magasins dans la région en 2025 [3]Seven & i Holdings Co., Ltd., «Performance commerciale mensuelle», www.7andi.com, l'Indonésie et la Thaïlande affichant les taux d'ouvertures nettes les plus rapides, tandis que le partenariat de Lawson avec Alfamart implante des épiceries de proximité dans les villages javanais qui dépendaient auparavant des petits commerces de quartier. Ces formats privilégient les unités de gestion des stocks à portion unique dont le prix est inférieur à 0,50 USD, un seuil qui oblige les fabricants à réduire la taille des portions ou à accepter des marges par unité plus faibles. Le lancement par Mars Wrigley en 2025 de sachets de Skittles de 5 grammes en Inde et aux Philippines cible ce canal, échangeant la marge contre le volume sur des marchés où l'essai est la porte d'entrée vers la consommation habituelle. Les épiceries à prix réduit thaïlandaises, telles que Makro et Lotus's, regroupent les confiseries en multipacks offrant 15 % à 20 % d'économies par rapport aux prix en supermarché, une tactique qui détourne les consommateurs sensibles au prix des allées des hypermarchés premium.

Analyse de l'impact des freins*

| FREIN | (~)% D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Adoption de taxes sur le sucre et campagnes contre l'obésité | -0.8% | Thaïlande, Singapour, Malaisie, avec extension potentielle à l'Indonésie et aux Philippines | Moyen terme (2 à 4 ans) |

| Volatilité des prix du sucre brut comprimant les marges des fabricants | -0.5% | Mondial, avec une exposition aiguë en Inde, en Chine, en Australie (régions productrices de canne) | Court terme (≤ 2 ans) |

| Pénurie de gélatine de qualité pharmaceutique pour les gommes | -0.4% | Chine, Japon, Corée du Sud (consommation élevée de gommes par habitant) | Moyen terme (2 à 4 ans) |

| Renforcement du contrôle réglementaire sur les colorants synthétiques | -0.3% | Chine, Australie, Japon (régimes stricts de sécurité alimentaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la réduction de sucre et campagnes contre l'obésité

Les mesures fiscales ciblant les produits sucrés redéfinissent les stratégies de formulation et érodent la croissance en volume sur les marchés où les gouvernements privilégient les résultats de santé publique au détriment des revenus du secteur. Le manuel 2025 de l'OMS sur la taxation des boissons sucrées a documenté que l'approche progressive de la Thaïlande a réduit la consommation de sucre par habitant de 8,6 % entre 2019 et 2025, une baisse que les marques de confiseries compensent par le contrôle des portions et la substitution par des édulcorants naturels. Le système Nutri-Grade de Singapour, bien que non fiscal, oriente le choix des consommateurs vers des options moins sucrées grâce à un étiquetage en face avant attribuant des notes alphabétiques intuitives, un mécanisme que les marques craignent de voir étendu aux confiseries solides si les taux d'obésité continuent d'augmenter. Le ministère de la Santé de Malaisie a proposé un cadre de taxe sur le sucre fin 2025, bien que l'approbation parlementaire reste en attente, créant une incertitude réglementaire qui retarde les allocations de capital à long terme pour les nouvelles lignes de production.

Renforcement du contrôle réglementaire sur les colorants synthétiques

Les autorités de sécurité alimentaire en Chine, en Australie et au Japon resserrent les limites autorisées pour les colorants synthétiques, contraignant les fabricants à reformuler leurs produits ou à risquer leur retrait des principaux circuits de distribution. La norme chinoise GB 2760-2024, entrée en vigueur en janvier 2025, a réduit de 20 % la concentration autorisée de tartrazine (Jaune 5) et de rouge allura (Rouge 40), un changement qui a contraint Mars Wrigley et Mondelez à adapter les formulations de Skittles et Cadbury pour le marché chinois. Food Standards Australia New Zealand (FSANZ) a imposé des étiquettes d'avertissement sur les produits contenant six colorants synthétiques associés à l'hyperactivité chez les enfants, une obligation qui a conduit Nestlé à remplacer les variantes KITKAT Chunky par des extraits naturels de betterave et de curcuma. Les colorants naturels coûtent 3 à 5 fois plus cher que les alternatives synthétiques et présentent une stabilité moindre sous l'effet de la chaleur et de la lumière, des défis qui alourdissent les coûts de production et raccourcissent la durée de conservation. Les groupes de défense des consommateurs japonais font pression sur les distributeurs pour qu'ils privilégient les confiseries à « étiquette propre », une tendance qui favorise les marques artisanales de taille plus modeste au détriment des portefeuilles multinationaux encore en cours de transition vers l'abandon des intrants synthétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes ancrent la part de marché, les menthes puissantes progressent fortement

Les pastilles, gommes et gelées représentaient 30,5 % du marché en 2025, une domination fondée sur leur polyvalence entre les tranches d'âge et leur capacité à servir de supports à des ingrédients fonctionnels tels que les vitamines, la caféine ou les plantes. Les menthes puissantes devraient progresser à un TCAC de 7,4 % jusqu'en 2031, dépassant tous les autres types de produits, les navetteurs urbains et les étudiants recherchant des regains d'énergie portables qui tiennent dans une poche et procurent un rafraîchissement instantané. Les bonbons durs, ancrage historique de la catégorie, se stabilisent autour de 20 % de part de marché, les marques superposant des saveurs nostalgiques — butterscotch, menthe poivrée — avec des formulations sans sucre pour fidéliser les consommateurs vieillissants qui privilégient la santé dentaire. Les toffees et nougats occupent une position intermédiaire, bénéficiant des occasions de cadeaux premium mais limités par des textures collantes qui freinent la consommation en déplacement. Les sucettes, bien que de niche, gagnent du terrain en Asie du Sud-Est grâce aux licences de personnages Disney et Marvel, qui transforment le divertissement pour enfants en achats impulsifs aux caisses. Les menthes standard maintiennent une part stable en tant que produits de base pour le rafraîchissement de l'haleine sur des marchés tels que le Japon et la Corée du Sud, où l'étiquette sociale autour de l'hygiène bucco-dentaire stimule la consommation habituelle. Les Awak'n Energy Mints, lancées en 2025, associent 50 milligrammes de caféine à des vitamines du groupe B pour se positionner comme une alternative fonctionnelle aux boissons énergisantes, un cadrage qui résonne auprès des passionnés de fitness et des travailleurs de nuit.

Par bénéfice fonctionnel : la nouveauté en tête, le fortifié s'accélère

Les produits axés sur la nouveauté ont capté 44,2 % des ventes par bénéfice fonctionnel en 2025, reflétant l'appétit des consommateurs pour les saveurs en édition limitée, les emballages saisonniers et les expériences sensorielles qui transcendent la simple douceur. Les confiseries fortifiées s'accélèrent à un TCAC de 9 % alors que les marques intègrent des micronutriments — tels que la vitamine C, le zinc et le calcium — pour justifier des prix premium et séduire les parents soucieux de leur santé qui cherchent des friandises permises pour leurs enfants. Les variantes digestives et botaniques, bien que plus modestes en volume absolu, se taillent une niche en Chine urbaine et à Singapour, où les principes de la médecine traditionnelle chinoise confèrent une crédibilité aux bonbons infusés au gingembre, au ginseng ou au chrysanthème. Le segment « Autres » regroupe les offres sans sucre et à calories réduites destinées aux consommateurs diabétiques ou soucieux de leur poids, une catégorie démographique que le cadre réglementaire australien soutient grâce à des dispositions permissives en matière d'allégations de santé.

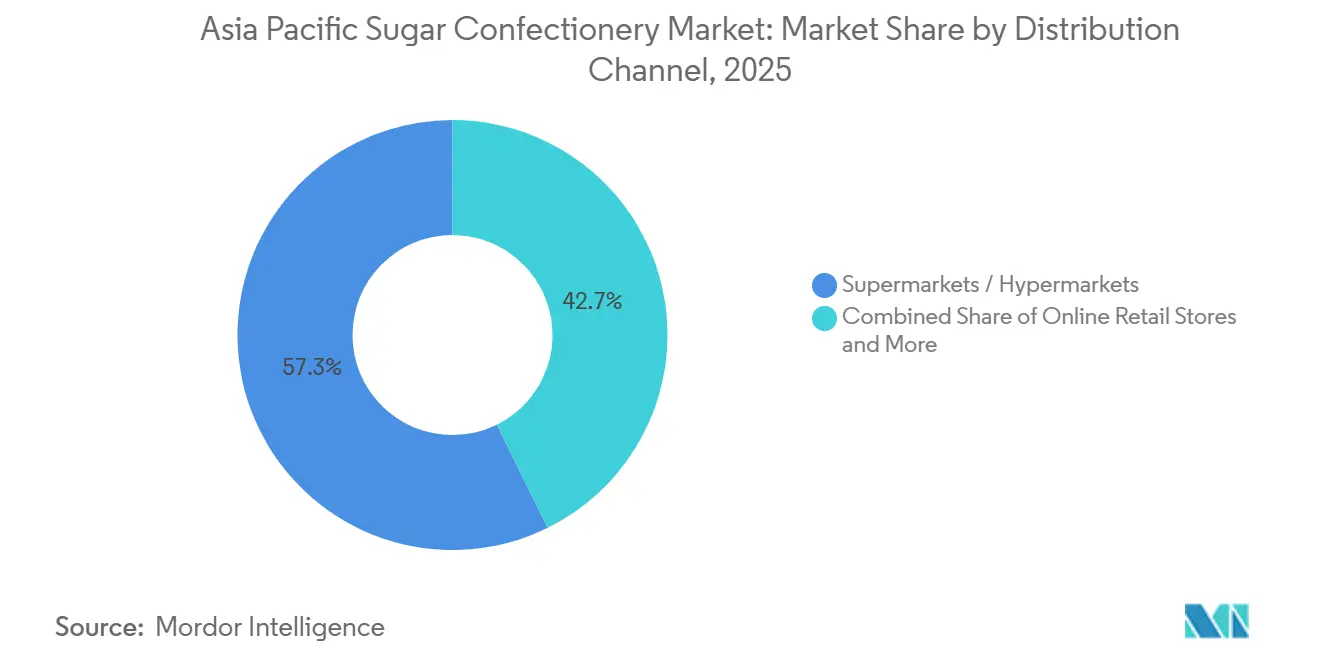

Par canal de distribution : les hypermarchés dominent, la vente en ligne progresse fortement

Les supermarchés et hypermarchés représentaient 57,3 % de la distribution en 2025, reflet de leur capacité à offrir des assortiments larges, des prix promotionnels et un merchandising propice aux achats impulsifs aux caisses. Les boutiques de vente au détail en ligne progressent à un TCAC de 11,4 %, portées par l'infrastructure de livraison le jour même à Jakarta, Bangkok et Manille, qui transforme la navigation numérique en satisfaction immédiate. Les épiceries de proximité, bien que plus modestes en part absolue, surperforment au Japon et en Corée du Sud, où l'accessibilité 24 heures sur 24 et la densité urbaine importante créent de multiples occasions d'achat quotidiennes. Les autres canaux, notamment les distributeurs automatiques et les boutiques spécialisées en confiseries, jouent des rôles de niche, mais leur fragmentation complique la distribution pour les marques cherchant à atteindre une échelle significative.

Analyse géographique

La Chine détenait 28,1 % du chiffre d'affaires régional en 2025, mais son taux de croissance se modère à mesure que l'urbanisation atteint un plateau et que les consommateurs soucieux de leur santé réorientent leurs dépenses discrétionnaires vers les aliments et boissons fonctionnels. L'Inde progresse à un TCAC de 6,8 % jusqu'en 2031, portée par la hausse des revenus par habitant, la pénétration du commerce organisé et les pics de demande festive lors de Diwali, Holi et des festivals régionaux des récoltes. Le marché japonais se stabilise, la population vieillissante privilégiant les pastilles apaisantes pour la gorge et les formats à teneur réduite en sucre par rapport aux bonbons durs traditionnels, une évolution démographique à laquelle Meiji et Morinaga répondent par des gammes de produits enrichis au collagène et infusés à la propolis. Le cadre réglementaire australien, qui autorise les allégations de santé sur les confiseries fortifiées, oriente l'innovation vers des gommes enrichies en vitamines séduisant les parents à la recherche de friandises permises pour leurs enfants. La classe moyenne indonésienne, dont le nombre devrait dépasser 135 millions d'ici 2030, intègre les confiseries sucrées de marque dans des réseaux de distribution autrefois dominés par les sucreries locales non marquées, une transition que Lotte et Perfetti Van Melle accélèrent grâce à des partenariats avec les chaînes de proximité Alfamart et Indomaret.

La forte densité des épiceries de proximité en Corée du Sud à Séoul crée des boucles d'achat habituelles où les consommateurs s'arrêtent plusieurs fois par semaine, un schéma qui stimule les achats impulsifs d'emballages de confiseries en édition limitée et de collaborations de collection. La phase finale de la taxe sur le sucre en Thaïlande, mise en œuvre en avril 2025, pousse les fabricants vers des formulations à teneur réduite en sucre et des édulcorants naturels, une incitation réglementaire que l'étiquetage Nutri-Grade de Singapour reproduit par une guidance non fiscale destinée aux consommateurs. La géographie compacte de Singapour et son taux élevé de pénétration des smartphones en font un banc d'essai pour les innovations dans le commerce électronique, telles que les fenêtres de livraison de 30 minutes et les expériences d'emballage en réalité augmentée qui transforment l'engagement numérique en achats physiques. Le reste de l'Asie-Pacifique, incluant le Vietnam, les Philippines, la Malaisie et des marchés émergents tels que le Myanmar et le Cambodge, se développe plus rapidement que la moyenne régionale à mesure que les formats de commerce moderne introduisent les confiseries de marque dans des réseaux de distribution qui dépendaient auparavant des petits commerces de quartier. L'ouverture en 2024 d'une usine Lotte Confectionery au Vietnam témoigne de la confiance des multinationales dans la structure de coûts de fabrication du pays et dans son rôle de plaque tournante d'exportation vers les marchés voisins de l'ASEAN.

L'expansion en 2024 de l'usine de Hangzhou de Ferrero Group, qui a ajouté une ligne dédiée aux gommes à double texture, souligne l'importance continue de la Chine en tant que marché de consommation et pôle de fabrication régional. L'investissement de 200 millions USD de Mondelēz International dans son site de Sri City en Inde, annoncé en 2024, reflète la confiance dans la trajectoire de croissance à long terme du pays malgré les vents contraires à court terme liés à l'inflation des matières premières et à la fragmentation de la distribution. Le segment des confiseries premium au Japon attire l'attention de marques européennes telles que Lindt et Fazer Group, qui se positionnent comme des options de cadeaux de luxe commandant des primes de 50 % à 80 % par rapport aux acteurs nationaux. Le calendrier festif de l'Asie du Sud-Est — Nouvel An chinois, Hari Raya, Songkran — génère des pics de demande pouvant représenter 30 % à 40 % du chiffre d'affaires annuel, une saisonnalité qui nécessite des capacités de fabrication et d'emballage flexibles pour éviter l'obsolescence des stocks pendant les mois creux.

Paysage concurrentiel

Le marché des confiseries sucrées en Asie-Pacifique présente une consolidation modérée où les grands acteurs mondiaux Mars, Ferrero Group, Mondelēz International, Haribo GmbH & Co. KG et Perfetti Van Melle sont en concurrence avec des champions régionaux tels que Lotte Confectionery, Meiji Holdings, Hsu Fu Chi International et Morinaga & Co. Ltd. Cet équilibre crée des opportunités d'espaces blancs pour les acteurs de niche proposant des gommes certifiées halal en Indonésie, des bonbons durs sans sucre en Corée du Sud, ou des pastilles infusées aux plantes en Chine urbaine, des segments que les portefeuilles multinationaux négligent souvent en raison des seuils d'échelle ou de la complexité réglementaire.

Les stratégies privilégiées mettent l'accent sur la production localisée pour capter les pics de demande des saisons festives, l'expansion de l'usine de Pune de Mars Wrigley en 2025 et l'usine de Hangzhou de Ferrero Group témoignant d'un engagement envers la fabrication sur le marché local qui réduit les délais et l'exposition tarifaire. Les emballages ludiques — OREO x Pokémon en Asie du Sud-Est, KITKAT x POP MART à Singapour — transforment la présence en rayon en viralité sur les réseaux sociaux, une tactique qui stimule de manière disproportionnée les achats impulsifs chez les consommateurs de la génération Z et les millennials qui valorisent l'aspect de collection autant que le goût. Le déploiement technologique différencie les leaders des suiveurs : l'investissement 2024 de Mondelēz International à Sri City comprenait une ligne d'emballage flexible capable de passer des formats quotidiens aux formats festifs en 4 heures, une capacité qui réduit le risque de surstock et accélère la mise sur le marché des unités de gestion des stocks en édition limitée.

Les acteurs de plus petite taille tels qu'EKOLO en Corée du Sud et Boncha Bio au Japon perturbent les acteurs établis en intégrant des ingrédients fonctionnels — phlorotannines, probiotiques, adaptogènes — dans des matrices de confiseries qui offrent des bénéfices santé en plus de l'indulgence, un positionnement qui commande des prix premium et attire des consommateurs soucieux de leur santé prêts à payer 30 % à 50 % de plus que les formats standard. Les nouveaux perturbateurs s'appuient sur le commerce électronique en direct au consommateur pour contourner les marges de la distribution traditionnelle, une stratégie pilotée par Mars Wrigley en Chine avec des M&M's personnalisés et que des marques plus petites reproduisent via des boîtes d'abonnement et des partenariats avec des influenceurs sur Tmall et JD.com. La conformité aux normes de sécurité alimentaire en évolution — GB 2760-2024 en Chine, avertissements sur les colorants de la FSANZ en Australie — devient un avantage concurrentiel, les marques disposant de pipelines de R&D robustes pouvant reformuler plus rapidement que les concurrents contraints par des chaînes d'approvisionnement héritées ou un accès limité aux fournisseurs d'ingrédients naturels.

Leaders du secteur des confiseries sucrées en Asie-Pacifique

Mars Incorporated

Mondelēz International Inc.

Morinaga & Co. Ltd

Nestlé SA

Perfetti Van Melle Holding B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Mondelez India a annoncé une nouvelle collaboration entre Oreo et « Pokémon ». Les biscuits en édition limitée présentent 16 designs uniques de « Pokémon ». Ce lancement introduit également un biscuit jaune spécial, une première pour Oreo en Inde.

- Septembre 2024 : Mondelez investit 1 600 crores de roupies pour agrandir son site de Sri City, en Inde. L'usine dispose actuellement d'une capacité d'environ un lakh de tonnes par an. Grâce à cette extension, l'entreprise prévoit d'introduire des variantes de produits supplémentaires sur le site.

- Mars 2023 : Lotte Vietnam Co., Ltd. a inauguré l'usine Lotte My Phuoc dans la province de Binh Duong, au Vietnam. Cette installation fabriquera des gâteaux Bouchee et des produits Choco Pie sous la marque Lotte Chocolat.

Périmètre du rapport sur le marché des confiseries sucrées en Asie-Pacifique

Les bonbons durs, les sucettes, les menthes, les pastilles, les gommes et les gelées, les toffees et nougats, et les autres variantes sont couverts comme segments par variante de confiserie. Les épiceries de proximité, les boutiques de vente au détail en ligne, les supermarchés/hypermarchés et les autres canaux sont couverts comme segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande et la Corée du Sud sont couverts comme segments par pays.| Bonbons durs | |

| Menthes | Menthes puissantes |

| Menthes standard | |

| Pastilles, gommes et gelées | |

| Toffees et nougats | |

| Sucettes | |

| Autres |

| Nouveauté |

| Fortifié |

| Digestif / Botanique |

| Autres |

| Supermarchés / Hypermarchés |

| Boutiques de vente au détail en ligne |

| Épiceries de proximité |

| Autres canaux |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de produit | Bonbons durs | |

| Menthes | Menthes puissantes | |

| Menthes standard | ||

| Pastilles, gommes et gelées | ||

| Toffees et nougats | ||

| Sucettes | ||

| Autres | ||

| Par bénéfice fonctionnel | Nouveauté | |

| Fortifié | ||

| Digestif / Botanique | ||

| Autres | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Boutiques de vente au détail en ligne | ||

| Épiceries de proximité | ||

| Autres canaux | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. Le périmètre comprend les chocolats classiques, les variantes à faible teneur en sucre et les variantes sans sucre.

- Toffees et nougats - Les toffees comprennent des confiseries dures, moelleuses et petites ou à croquer, commercialisées sous l'appellation de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales pour petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela comprend également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation destinée à être mâchée, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao, sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en matières sèches de cacao et à teneur en sucre plus élevée, auquel est ajouté un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs cuits sans cristallisation. |

| Toffees | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix, et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits séchés ou des baies, le tout maintenu ensemble dans la plupart des cas par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes auxquelles s'ajoutent d'autres fruits secs et noix, et dans certains cas des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (BPFA) sont celles qui sont conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la vitesse à laquelle ils sont digérés et augmentent la glycémie sur une période donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé, de sorte que le produit sec final contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsionner et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles (Pastellies) | Un type de confiserie brésilienne à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association Royale Belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries — une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle extraite de fruits et de légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour offrir des bénéfices santé supplémentaires au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée, qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Une confiserie moelleuse à base de gélatine, souvent aromatisée aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie lors des déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement