Taille et part du marché du chocolat aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

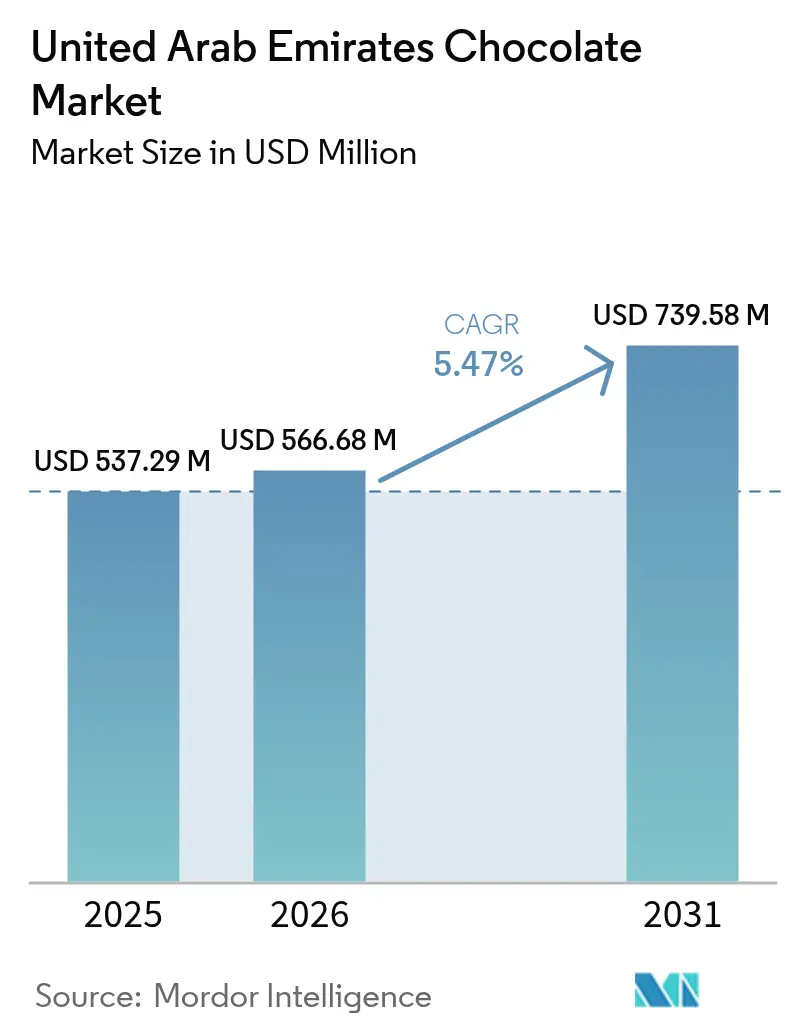

| Taille du marché de l'année de base (2025) | 537.29 Millions de dollars américains |

| Taille du Marché (2026) | 566.68 Millions de dollars américains |

| Taille du Marché (2031) | 739.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat aux Émirats arabes unis par Mordor Intelligence

La taille du marché du chocolat aux Émirats arabes unis devrait croître de 537,29 milliards USD en 2025 à 566,68 milliards USD en 2026 et devrait atteindre 739,58 milliards USD d'ici 2031, à un CAGR de 5,47 % sur la période 2026-2031. Le marché connaît une croissance régulière, portée par une forte culture du cadeau, un environnement de vente au détail premium et une base de consommateurs multiculturelle qui valorise les marques locales et mondiales. Si les supermarchés dominent avec des produits grand public, la demande en assortiments premium, en formats de vente expérientiels et en solutions de cadeaux en ligne est en hausse. Cette tendance est renforcée par le tourisme et les ventes hors taxes, positionnant les Émirats arabes unis comme un hub stratégique pour les chocolats d'inspiration régionale à portée mondiale. Parallèlement, les fabricants font face à des défis tels que des réglementations plus strictes en matière d'étiquetage en face avant des emballages, des taxes sur le sucre à venir, une évolution vers des emballages durables et la volatilité des prix du cacao. Pour faire face à ces pressions et maintenir des marges compétitives, les entreprises se concentrent sur des stratégies de reformulation, de contrôle des portions et de premiumisation.

Points clés du rapport

- Par type de produit, le chocolat au lait et blanc détenait 56,12 % de la part de marché du chocolat aux Émirats arabes unis en 2025, tandis que le chocolat noir devrait croître à un CAGR de 7,51 % jusqu'en 2031.

- Par forme, les tablettes et barres étaient en tête avec une part de revenus de 39,05 % en 2025 ; les pralines et truffes progressent à un CAGR de 6,76 % jusqu'en 2031.

- Par forme de prix, le segment grande consommation représentait 77,10 % de la taille du marché du chocolat aux Émirats arabes unis en 2025, tandis que les produits premium devraient se développer à un CAGR de 6,65 % sur le même horizon.

- Par type d'ingrédient, les produits à base de produits laitiers représentaient 75,70 % de la taille du marché du chocolat aux Émirats arabes unis en 2025, tandis que le chocolat à base de plantes progresse à un CAGR de 6,92 %.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 35,55 % des revenus en 2025, tandis que la vente en ligne devrait s'accélérer à un CAGR de 6,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chocolats premium et artisanaux | +1.2% | Dubaï, Abou Dhabi (cœur) ; Charjah (émergent) | Moyen terme (2-4 ans) |

| Essor de la culture du cadeau et des emballages de luxe lors des fêtes | +0.9% | National, avec une intensité maximale à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Secteur du tourisme et de l'hôtellerie solide soutenant les cadeaux/la consommation de chocolat | +0.7% | Dubaï (principal) ; Abou Dhabi (secondaire via le tourisme culturel) | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des canaux de vente en ligne | +0.8% | National, porté par les zones métropolitaines de Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Saveurs innovantes adaptées aux goûts du Moyen-Orient | +0.6% | National, avec Dubaï comme hub d'innovation | Moyen terme (2-4 ans) |

| Prise de conscience croissante de la santé stimulant le chocolat noir, végétalien et sans sucre | +1.0% | National, plus fort dans les zones à forte présence d'expatriés à Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolats premium et artisanaux

Le marché du chocolat aux Émirats arabes unis connaît une évolution notable portée par la premiumisation. Les consommateurs passent des offres standard à des produits artisanaux et haut de gamme qui mettent en avant la qualité, l'origine et la valeur de cadeau. Les boutiques de luxe, les expériences bean-to-bar et les innovations adaptées localement, telles que les chocolats au lait de chamelle et les profils de saveurs d'inspiration régionale, redéfinissent le chocolat comme un achat de style de vie et d'expérience plutôt qu'une indulgence routinière. Cette tendance est alimentée par des résidents aisés, des touristes et des occasions de cadeaux saisonniers, qui privilégient des assortiments visuellement attrayants et artisanaux avec de solides récits de provenance et des éléments d'artisanat européen. Si les produits grand public continuent de dominer la consommation globale, la croissance accélérée des chocolats premium crée un marché à deux niveaux distincts. Dans cette structure, les produits à valeur soutiennent le volume, tandis que les formats spéciaux à haute marge stimulent la croissance et renforcent la différenciation des marques. Les entreprises investissent de plus en plus dans l'innovation produit et les stratégies marketing pour capter la demande croissante d'offres premium. De plus, l'essor des plateformes de commerce électronique facilite davantage l'accès aux chocolats haut de gamme, élargissant leur portée à une base de consommateurs plus large.

Essor de la culture du cadeau et des emballages de luxe lors des fêtes

Aux Émirats arabes unis, le marché du chocolat connaît des pics de demande prononcés, notamment pendant les saisons festives du Ramadan et de l'Aïd. Les cadeaux saisonniers pendant le Ramadan et l'Aïd ont entraîné une augmentation significative de 150 % des ventes et une remarquable croissance de 203,7 % de la valeur brute des marchandises en 2025, la confiserie et les pâtisseries représentant 20,4 % de toutes les transactions de cadeaux sur des plateformes telles que Flowwow [1]Source : "L'Aïd al-Fitr et le Ramadan stimulent le boom du commerce électronique en MENA," samenacouncil.org. Les acheteurs se tournent vers des paniers curatés et des assortiments haut de gamme, mélangeant souvent des chocolats avec des sucreries traditionnelles et des dattes. Cette tendance souligne l'importance des emballages premium, des formats plus grands et des designs festifs exclusifs, qui renforcent tous la visibilité de la marque et augmentent la valeur du panier. Ces habitudes d'achat culturelles non seulement compriment les cycles d'inventaire, mais nécessitent également une planification méticuleuse des stocks en pré-saison, notamment dans la vente au détail moderne et les plateformes en ligne. De plus, ces traditions offrent aux marques une fenêtre stratégique pour lancer de nouveaux produits, innover en matière de saveurs et déployer des promotions ciblées axées sur les cadeaux et l'hospitalité. Les entreprises qui alignent efficacement leurs stratégies sur ces dynamiques saisonnières peuvent capitaliser sur les dépenses accrues des consommateurs pendant ces périodes.

Expansion du commerce électronique et des canaux de vente en ligne

Aux Émirats arabes unis, l'essor du commerce électronique révolutionne la distribution du chocolat. Des facteurs tels que l'adoption généralisée des smartphones, une logistique du dernier kilomètre sophistiquée et une demande accrue de commodité, notamment pendant le Ramadan, incitent les consommateurs à acheter des paniers curatés et des assortiments premium en ligne pour une livraison directe. Les grandes chaînes d'hypermarchés renforcent leur présence numérique avec des options de click-and-collect et de livraison à domicile. Pendant ce temps, les chocolatiers lancent des services d'abonnement, des offres personnalisées et des emballages sur mesure pour stimuler la demande récurrente et approfondir les liens avec les clients. Cet essor de la vente en ligne ne se résume pas à la commodité ; il élargit l'accès aux marques artisanales et de luxe, auparavant limitées aux boutiques phares. En conséquence, les consommateurs à l'échelle nationale peuvent désormais participer à des occasions de cadeaux premium, amplifiant la portée de ces produits à haute marge. Les entreprises tirent parti de ces tendances pour renforcer leur positionnement concurrentiel et capter une plus grande part du marché du chocolat premium en pleine croissance.

Prise de conscience croissante de la santé stimulant le chocolat noir, végétalien et sans sucre

Aux Émirats arabes unis, une montée en puissance de la conscience sanitaire pousse les consommateurs vers des chocolats noirs, végétaliens, biologiques et sans sucre. Ces choix reflètent un désir d'indulgence qui s'aligne sur les valeurs de bien-être, d'étiquetage propre et d'approvisionnement éthique. En réponse, les marques introduisent des formats à portions contrôlées, élaborent des recettes à teneur réduite en sucre, s'approvisionnent en cacao de manière durable et proposent des produits premium qui équilibrent goût et conscience nutritionnelle. De plus, les collections spéciales et les innovations artisanales renforcent la perception de ces chocolats comme un luxe « meilleur pour la santé ». Cette évolution du secteur est soutenue par l'étiquetage nutritionnel en face avant des emballages et la taxe sur le sucre imminente, qui stimulent tous deux les efforts de reformulation. En conséquence, les variantes à faible teneur en sucre, à haute teneur en cacao et à base de plantes deviennent de plus en plus compétitives sur les rayons des détaillants. Les entreprises qui s'adaptent à ces préférences évolutives des consommateurs sont susceptibles d'acquérir un avantage concurrentiel sur le marché. Les partenariats stratégiques avec des fournisseurs de cacao éthiques, les investissements dans l'innovation produit et les campagnes marketing ciblées devraient stimuler davantage la croissance dans ce segment.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et limitations du sucre | -0.5% | National, avec Abou Dhabi Nutri-Mark comme pilote | Court terme (≤ 2 ans) |

| Pics de ventes saisonniers entraînant des fluctuations de la demande | -0.3% | National, concentré pendant les périodes du Ramadan et de l'Aïd | Court terme (≤ 2 ans) |

| Fluctuations de la qualité des ingrédients dues aux problèmes d'approvisionnement mondiaux | -0.7% | National, affectant les importateurs et les fabricants locaux | Moyen terme (2-4 ans) |

| Pression sur la durabilité des emballages et la réduction des déchets | -0.4% | Dubaï, Abou Dhabi (focus réglementaire) ; national (attente des consommateurs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et limitations du sucre

Aux Émirats arabes unis, les fabricants de chocolat remodèlent leurs portefeuilles de produits en réponse à des réglementations strictes en matière de sécurité alimentaire et à des limitations du sucre. La loi Nutri-Mark impose des scores nutritionnels clairs sur les étiquettes en face avant des emballages. L'étiquetage Nutri-Mark en face avant des emballages d'Abou Dhabi, qui deviendra obligatoire à partir de juin 2025, attribue des notes de A à E en fonction des niveaux de sucre, de sodium et de graisses saturées dans les produits alimentaires [2]Source : Conseil international des noix et fruits secs, "Émirats arabes unis : nouvelles exigences d'étiquetage dans le cadre du programme Nutri-Mark," inc.nutfruit.org. De plus, les taxes d'accise à venir basées sur le sucre pénaliseront les formulations à haute teneur en sucre, poussant les fabricants vers des alternatives plus saines. Le paysage est encore compliqué par les exigences régionales en matière d'étiquetage, l'harmonisation au sein du CCG et une certification halal obligatoire. Les restrictions dans les cantines scolaires concernant la teneur en sucre et en noix ajoutent une couche supplémentaire de défi. Ces mandats qui se chevauchent non seulement augmentent les coûts d'entrée, mais favorisent également les acteurs établis, qui disposent des ressources nécessaires pour naviguer dans la conformité multi-juridictionnelle. En revanche, les artisans plus petits font face à des défis accrus pour maintenir leur compétitivité. Les entreprises doivent innover stratégiquement pour s'aligner sur ces évolutions réglementaires tout en maintenant leur part de marché et leur rentabilité.

Fluctuations de la qualité des ingrédients dues aux problèmes d'approvisionnement mondiaux

Les fluctuations de l'approvisionnement mondial en cacao exercent des pressions significatives sur les coûts et la qualité du marché du chocolat aux Émirats arabes unis. Les fabricants locaux et les importateurs, fortement dépendants de l'approvisionnement international, font face au double défi d'atténuer les risques de prix ou d'absorber la compression des marges. Les pénuries d'approvisionnement et les volumes de broyage incohérents poussent certains producteurs à reformuler leurs recettes ou à optimiser l'utilisation du cacao, ce qui peut compromettre la cohérence des produits. De plus, le mélange de fèves de qualité inférieure pour répondre aux exigences contractuelles pose un problème critique pour les marques premium et artisanales qui dépendent de profils de saveurs stables pour maintenir leur avantage concurrentiel. En réponse, les entreprises adoptent de plus en plus des stratégies d'approvisionnement traçables et certifiées durables pour sécuriser l'approvisionnement à long terme, protéger l'équité de la marque et faire face aux incertitudes croissantes associées au changement climatique et aux contraintes structurelles dans les principales régions productrices de cacao.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir gagne du terrain sur la vague du bien-être

En 2025, le chocolat au lait et blanc détenait une part significative de 56,12 % du marché, portée par son large attrait auprès des consommateurs. Leur fort positionnement dans les cadeaux festifs et la consommation familiale en a fait le choix privilégié pour les assortiments traditionnels, notamment parmi les consommateurs sensibles aux prix. Le profil de saveur plus sucré de ces chocolats s'aligne sur les célébrations du Ramadan et de l'Aïd, où ils sont couramment associés aux dattes, aux biscuits et aux pralines. Cette stratégie renforce les dépenses liées aux occasions et optimise la valeur du panier, consolidant le leadership de ces variantes dans les canaux de vente au détail et d'hôtellerie.

À l'inverse, le chocolat noir devrait enregistrer un CAGR de 7,51 % jusqu'en 2031, alimenté par une demande croissante des consommateurs soucieux de leur santé à la recherche de produits à faible teneur en sucre et à haute teneur en cacao. Ces offres, souvent commercialisées comme des indulgences fonctionnelles, répondent à la préférence croissante pour des modes de vie plus sains. Le positionnement des marques premium, l'innovation produit et les réglementations à venir sur le sucre favorisant les formulations à teneur réduite en sucre stimulent davantage cette tendance. En conséquence, le marché connaît une bifurcation, le chocolat au lait maintenant son échelle tandis que les variantes noires et spéciales stimulent la croissance de la valeur. Les marques leaders répondent en développant des portefeuilles équilibrés qui répondent à la fois aux besoins traditionnels de cadeaux et aux habitudes de consommation axées sur la santé.

Par forme : les tablettes et barres en tête, mais les pralines captent la premiumisation

En 2025, les tablettes et barres représentaient une part significative de 39,05 % du marché, portées par leur commodité et leur large disponibilité dans les circuits de commerce moderne et en ligne. Cependant, les pralines et truffes devraient atteindre un CAGR de 6,76 % jusqu'en 2031, remodelant le marché par la premiumisation. Cette croissance est principalement soutenue par la culture du cadeau pendant le Ramadan et l'Aïd, où les assortiments curatés sont perçus comme des symboles de sophistication et de générosité. Des marques premium telles que Patchi et Forrey & Galland élèvent ces offres au rang de produits de style de vie, en utilisant des expériences de vente au détail immersives et des emballages artisanaux pour renforcer leur positionnement premium.

Si les blocs moulés et les formes originales répondent à des demandes de niche, le principal moteur de croissance réside dans les pralines et truffes. Ces produits offrent des marges plus élevées en mettant l'accent sur l'artisanat, la narration de la provenance et les emballages innovants. Cette tendance profite à la fois aux acteurs établis et aux artisans locaux. Les concepts de vente au détail expérientiels et l'approche bean-to-bar permettent aux marques plus petites comme Mirzam de concurrencer efficacement en se concentrant sur l'authenticité plutôt que sur l'échelle. En conséquence, si les tablettes et barres continuent de soutenir la consommation quotidienne, la croissance incrémentale du marché est concentrée dans les assortiments de cadeaux premium qui combinent pertinence culturelle et attrait luxueux.

Par forme de prix : la grande consommation domine, le premium surpasse

En 2025, le chocolat grand public représentait 77,10 % de la part de marché. Sa large disponibilité, ses prix abordables et sa forte présence dans les supermarchés, hypermarchés et épiceries de proximité en ont fait le choix privilégié pour l'indulgence quotidienne parmi une démographie variée. Si ce segment bénéficie d'une rotation rapide des produits et d'achats impulsifs, il est confronté à des marges en réduction. La volatilité des prix du cacao et les réglementations imminentes sur le sucre posent des défis, rendant difficile le transfert des coûts aux consommateurs sensibles aux prix. En conséquence, malgré des volumes de ventes robustes, la rentabilité reste contrainte.

D'autre part, le segment premium connaît une croissance significative, avec un taux de croissance annuel composé (CAGR) de 6,65 % prévu jusqu'en 2031. Cette montée en puissance est alimentée par des résidents aisés, des touristes et des acheteurs festifs se tournant vers des chocolats artisanaux et de luxe. Ces offres mettent en avant des ingrédients supérieurs, des récits d'origine convaincants et des emballages haut de gamme. Les marques premium, avec leur capacité à ajuster les prix, sont habiles à résister aux fluctuations des coûts. Elles récoltent également les bénéfices des ventes hors taxes et des occasions spéciales, où les chocolats servent souvent de symboles de statut ou de cadeaux précieux. Cette dynamique crée une division distincte sur le marché : si les produits grand public maintiennent leur échelle, la véritable croissance en valeur et en marges se déplace vers les offres premium. Cette tendance incite les fabricants à couvrir les deux niveaux du marché, mais avec un accent particulier sur les innovations axées sur le luxe et les expériences de vente au détail curatées.

Par canal de distribution : les supermarchés en tête, la vente en ligne progresse

En 2025, les supermarchés et hypermarchés représentaient 35,55 % de la part de marché, renforcés par leur forte visibilité en magasin, leurs assortiments de produits diversifiés et leur rôle central dans la stimulation des achats impulsifs et routiniers. Pourtant, à mesure que le paysage de la vente au détail évolue, le canal de vente en ligne connaît une croissance significative, avec un taux de croissance annuel composé (CAGR) de 6,60 % jusqu'en 2031. Cette montée en puissance est largement attribuée à l'adoption rapide du commerce mobile et à l'évolution des réseaux de livraison du dernier kilomètre, assurant une exécution rapide et fiable, notamment pour les occasions de cadeaux. Les événements culturels, notamment le Ramadan, ont encore catalysé cette tendance, les consommateurs préférant désormais les paniers curatés envoyés directement aux destinataires plutôt que les visites traditionnelles en magasin. Reconnaissant ce changement de paradigme, les grands acteurs du commerce moderne pivotent, canalisant les investissements dans les plateformes d'épicerie numérique et améliorant les capacités de livraison. Cette évolution remodèle leurs opérations en écosystèmes omnicanaux cohérents, s'éloignant d'une dépendance exclusive aux ventes en magasin.

Si les épiceries de proximité, les commerces aéroportuaires, les boutiques d'hôtels et les chocolatiers spécialisés répondent à des marchés de niche tels que le commerce de voyage, les cadeaux premium et les achats impulsifs, leur croissance est freinée par des contraintes de localisation et des assortiments de produits limités. Le commerce électronique, en revanche, bénéficie d'avantages structurels, offrant des gammes de produits plus larges, des recommandations personnalisées et des services uniques tels que les emballages personnalisés et les abonnements. De plus, les plateformes numériques comblent les lacunes, accordant aux consommateurs des Émirats du Nord l'accès aux marques premium et artisanales, auparavant concentrées à Dubaï et Abou Dhabi. Cette évolution souligne la nécessité d'une stratégie harmonieuse en ligne-hors ligne : les magasins physiques devraient se concentrer sur l'expérience de marque et la découverte, tandis que les plateformes en ligne mettent l'accent sur la commodité, une portée plus large et les opportunités de croissance.

Analyse géographique

Dubaï et Abou Dhabi jouent un rôle central dans le marché du chocolat des Émirats arabes unis, stimulant la demande premium grâce à des couloirs de vente au détail de luxe, une infrastructure touristique avancée et une démographie d'expatriés aisés. Le statut de Dubaï en tant que hub touristique mondial alimente directement les ventes de chocolat, les points de vente hors taxes et les formats de vente au détail expérientiels renforçant la présence sur le marché des marques locales. Cette visibilité accrue s'étend souvent à l'international, les saveurs originaires de Dubaï et les concepts artisanaux gagnant en popularité, consolidant la position de la ville en tant que leader dans l'industrie de la confiserie.

Abou Dhabi renforce le marché grâce à la demande institutionnelle, à l'hôtellerie et aux cadeaux d'entreprise, tout en influençant les stratégies d'emballage en mettant en œuvre des cadres réglementaires tels que les mandats de durabilité. À l'inverse, Charjah et les Émirats du Nord fonctionnent comme des marchés axés sur le volume, où les supermarchés et hypermarchés dominent les canaux de distribution pour répondre aux ménages sensibles aux prix. Le rôle stratégique des Émirats arabes unis en tant que hub de réexportation renforce davantage sa position sur le marché, permettant aux fabricants locaux de tirer parti d'une infrastructure logistique avancée pour une expansion régionale à travers le CCG et le Moyen-Orient.

L'harmonisation réglementaire sur les marchés du Golfe présente à la fois des défis et des opportunités, les Émirats arabes unis menant souvent par des initiatives telles que l'étiquetage en face avant des emballages et les taxes sur le sucre à venir. L'expansion géographique au sein du pays, notamment les centres expérientiels phares à Dubaï et Abou Dhabi, témoigne de la confiance dans le segment premium. Cependant, les marques doivent équilibrer stratégiquement ces investissements avec des modèles de distribution rentables à Charjah et dans les Émirats du Nord pour maximiser la pénétration du marché et la rentabilité.

Paysage concurrentiel

Principales entreprises du marché du chocolat aux Émirats arabes unis

Le marché du chocolat aux Émirats arabes unis présente un niveau de concentration modérément élevé, avec des acteurs clés tels que Mars, Ferrero, Mondelez et Nestlé maintenant une part de marché significative grâce à des marques grand public distribuées via des supermarchés, des hypermarchés et des épiceries de proximité. En revanche, les segments premium et cadeaux sont dirigés par des marques comme Patchi, Al Nassma, Mirzam et Bateel, qui opèrent via des boutiques, des plateformes de commerce électronique et des partenariats stratégiques avec des hôtels.

En février 2024, Ferrero a établi son nouveau siège régional dans le centre-ville de Dubaï, augmentant ses effectifs de 12 à plus de 400 employés. L'entreprise a défini des plans pour doubler son activité dans le CCG en cinq ans en se concentrant sur des stratégies marketing localisées, des assortiments de produits saisonniers et des partenariats B2B avec des hôtels et des compagnies aériennes. Les principales tendances du marché comprennent un accent sur les occasions de cadeaux saisonniers tels que le Ramadan, l'Aïd et Diwali, l'intégration croissante du commerce électronique et l'introduction de saveurs d'inspiration moyen-orientale comme la pistache, la kunafa, les dattes, le safran et le lait de chamelle. Les multinationales accordent de plus en plus de licences pour des saveurs locales, tandis que les marques artisanales tirent parti du commerce social et des canaux de vente en voyage pour développer leurs opérations.

Les opportunités émergentes sur le marché comprennent les chocolats fonctionnels enrichis de probiotiques, de collagène ou d'adaptogènes, ainsi que des formulations résistantes à la chaleur conçues pour la consommation en extérieur dans les températures estivales extrêmes des Émirats arabes unis, qui dépassent souvent 40 degrés Celsius. De plus, les modèles basés sur l'abonnement ciblant les expatriés à la recherche de marques de chocolat européennes ou artisanales non disponibles dans les canaux de vente au détail locaux représentent une opportunité de croissance prometteuse.

Leaders du secteur du chocolat aux Émirats arabes unis

Mars, Incorporated

Ferrero International S.A.

Mondelez International, Inc.

Nestlé SA

Patchi Industrial Company S.A.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fix Dessert Chocolatier a introduit une nouvelle saveur de chocolat à Dubaï pour s'aligner sur l'évolution des préférences des consommateurs. Cette initiative stratégique renforce le positionnement régional de la marque Fix et souligne son engagement envers l'innovation dans le marché concurrentiel du chocolat aux Émirats arabes unis.

- Juin 2025 : FIX Dessert Chocolatier a présenté son dernier produit, la barre de chocolat « Time to Mango », lors d'un événement pop-up au Mall of the Emirates, renforçant son accent sur l'innovation produit premium et consolidant l'engagement des consommateurs au sein du marché du chocolat des Émirats arabes unis.

- Novembre 2024 : Careem s'est associé à Ebraheem El Samadi, le fondateur de Forever Rose, pour lancer une gamme de barres de chocolat belge de luxe. Ces produits, aux saveurs inspirées des goûts locaux, sont distribués exclusivement via Careem Groceries à Dubaï et Abou Dhabi, renforçant le segment du chocolat premium aux Émirats arabes unis.

Périmètre du rapport sur le marché du chocolat aux Émirats arabes unis

Le chocolat est un produit alimentaire fabriqué à partir de fèves de cacao, qui sont fermentées, séchées, torréfiées et broyées pour produire de la masse de cacao (solides de cacao et beurre de cacao). Il est généralement combiné avec des ingrédients tels que le sucre, les solides du lait (dans le chocolat au lait) et des émulsifiants ou arômes autorisés pour créer différentes variétés de chocolat. Le marché du chocolat aux Émirats arabes unis (ci-après dénommé le marché étudié) est segmenté par type de produit, forme, forme de prix et canal de distribution. Par type de produit, le marché est segmenté en chocolat noir et chocolat au lait & blanc. Par forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines & truffes et autres formes. Par forme de prix, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Chocolat noir |

| Chocolat au lait et blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| Origine unique |

| Supermarché/Hypermarché |

| Boutique de vente en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Par type de produit | Chocolat noir |

| Chocolat au lait et blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par forme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| Origine unique | |

| Par canal de distribution | Supermarché/Hypermarché |

| Boutique de vente en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution |

Définition du marché

- Chocolat au lait et blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent des bonbons durs, moelleux et petits ou à croquer commercialisés sous des étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - C'est une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides du lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur plus élevée en sucre, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouilli sans cristallisation. |

| Caramels | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement