Taille et part du marché des confiseries sucrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

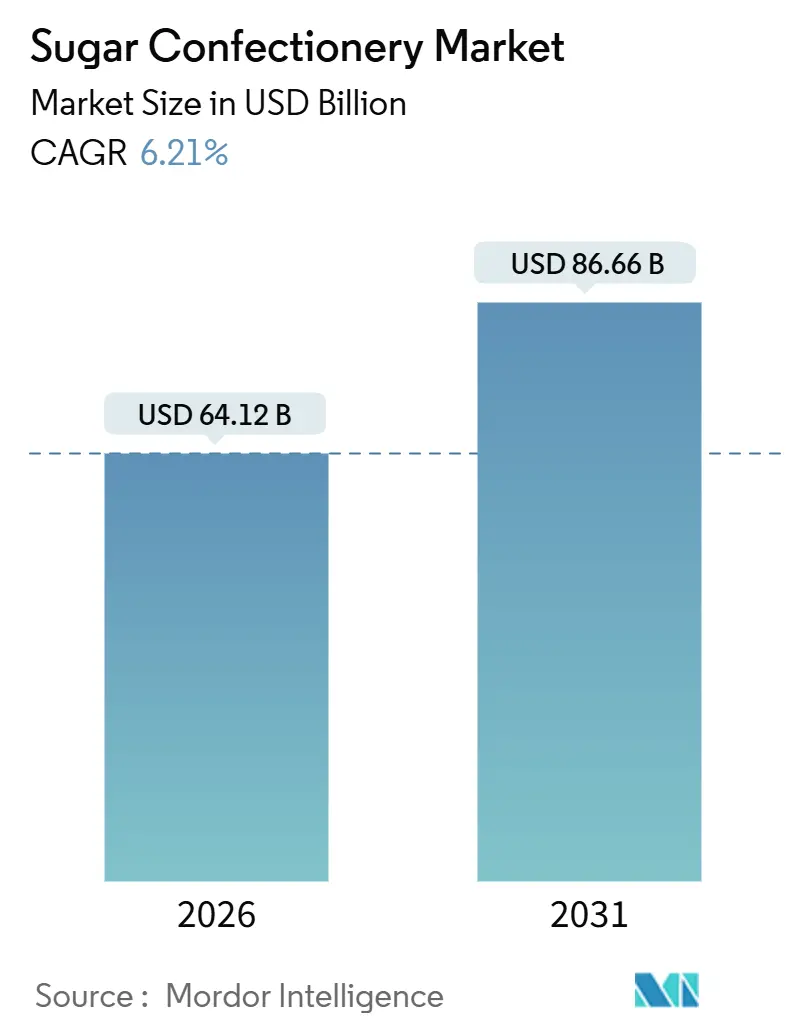

| Taille du Marché (2026) | 64.12 Milliards de dollars |

| Taille du Marché (2031) | 86.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries sucrées par Mordor Intelligence

Le marché des confiseries sucrées devrait atteindre 64,12 milliards USD d'ici 2026 et est attendu à 86,66 milliards USD d'ici 2031, enregistrant un CAGR de 6,21 %. Cette croissance reflète une demande soutenue pour des produits d'indulgence abordables, qui font partie intégrante du grignotage quotidien et de la consommation liée aux célébrations. Le marché est principalement porté par le lien émotionnel fort que les consommateurs entretiennent avec les produits de confiserie, qui procurent un plaisir immédiat, une amélioration de l'humeur et un sentiment de nostalgie, favorisant des achats répétés fréquents. Par ailleurs, l'évolution des modes de vie augmente les occasions de consommation, notamment lors des courtes pauses, des trajets, des rafraîchissements après les repas et du partage en société. Les pics de demande saisonniers et les traditions de cadeaux stimulent encore davantage la croissance du marché, avec des volumes plus élevés observés lors des fêtes et des jours fériés. Les offres thématiques et à durée limitée jouent également un rôle significatif dans le maintien de l'intérêt des consommateurs tout au long de l'année.

Principaux enseignements du rapport

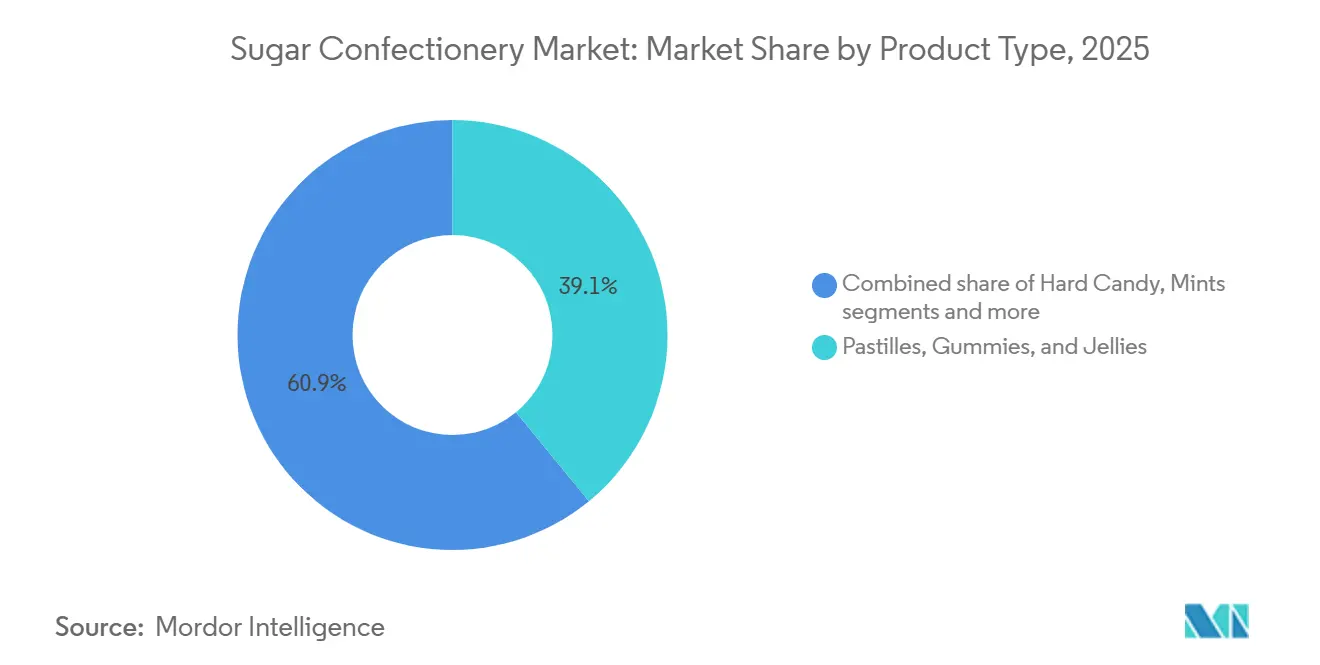

- Par type, les pastilles, gommes et gelées ont dominé avec une part de marché des confiseries sucrées de 39,06 % en 2025 ; les menthes devraient se développer à un CAGR de 6,55 % jusqu'en 2031, dépassant tous les autres segments.

- Par bénéfice fonctionnel, les produits de nouveauté ont représenté 51,23 % de la taille du marché des confiseries sucrées en 2025, tandis que les confiseries enrichies devraient afficher le CAGR le plus rapide, soit 6,89 %, sur la période 2026-2031.

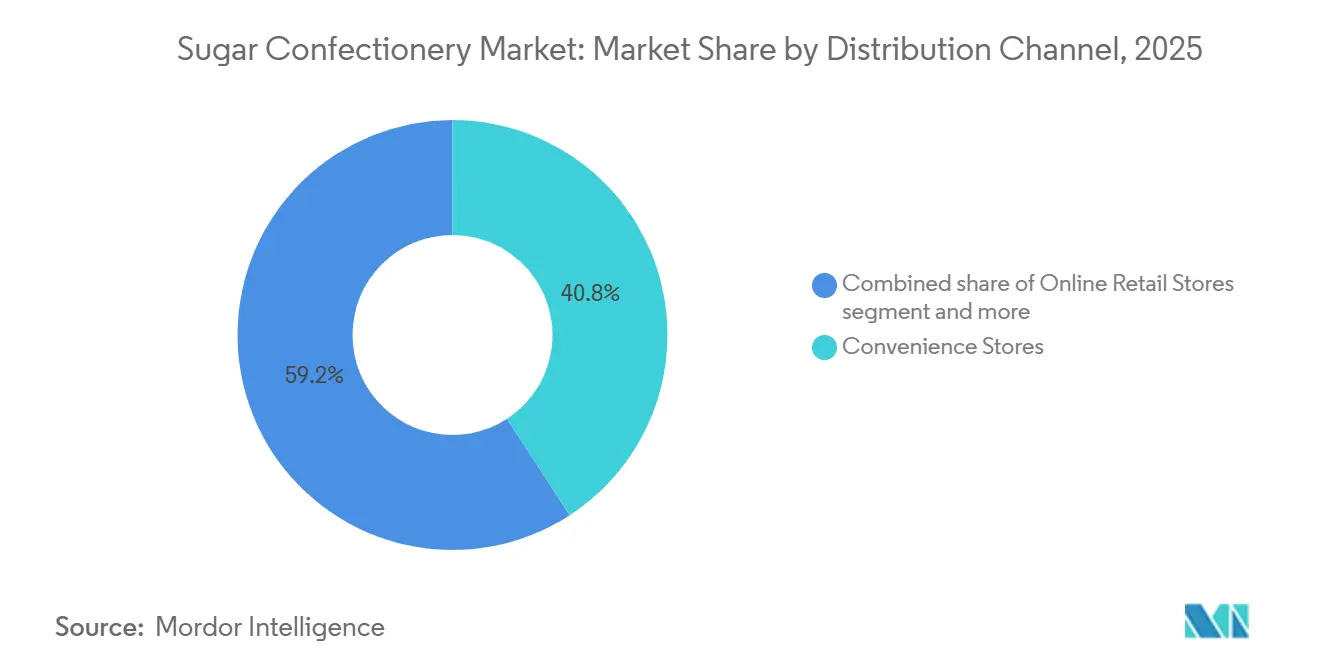

- Par canal de distribution, les magasins de proximité ont détenu une part de chiffre d'affaires de 40,81 % sur le marché des confiseries sucrées en 2025 ; la vente au détail en ligne devrait progresser à un CAGR de 8,06 % jusqu'en 2031.

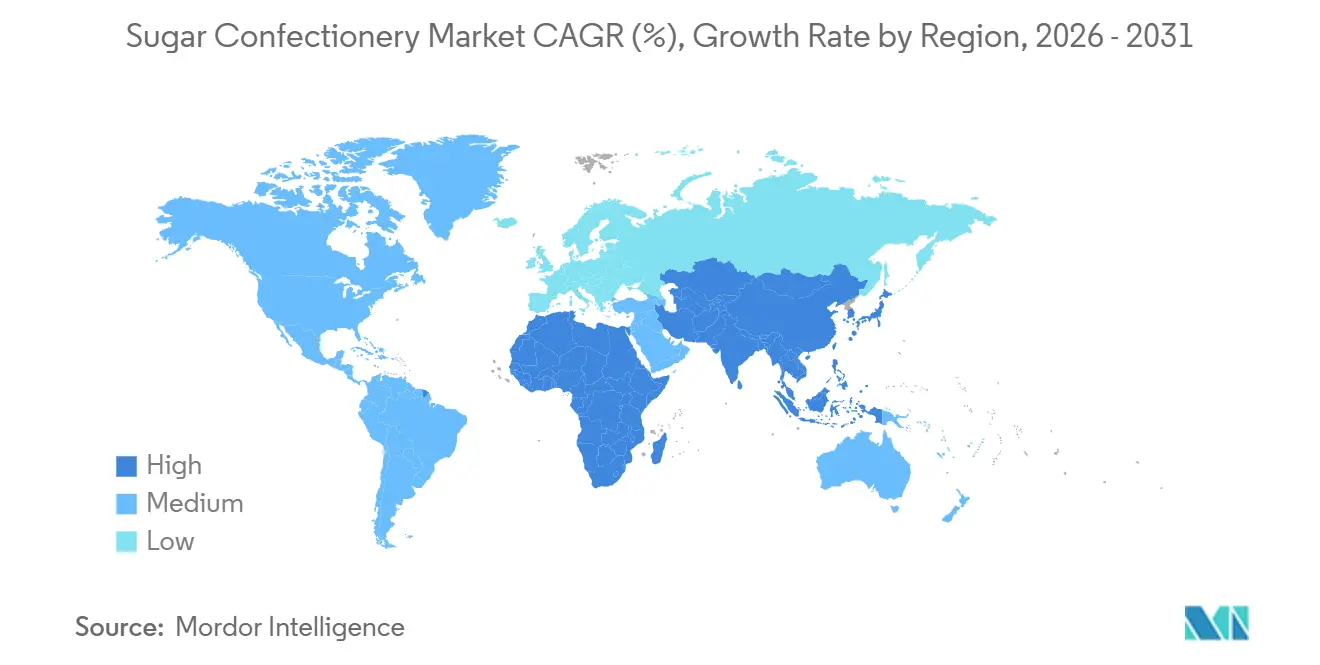

- Par géographie, l'Asie-Pacifique a capturé 40,16 % de la part de marché des confiseries sucrées en 2025, tandis que le Moyen-Orient et l'Afrique progressent au CAGR de tête de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des confiseries sucrées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit et diversification des saveurs | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Urbanisation croissante et consommation nomade | +1.4% | Cœur en Asie-Pacifique, marchés émergents au Moyen-Orient et en Afrique, villes secondaires en Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion de la culture du cadeau et des occasions de consommation saisonnières | +0.8% | Mondial, impact de pointe en Asie-Pacifique (Nouvel An lunaire, Diwali), en Europe et en Amérique du Nord (Noël, Saint-Valentin) | Court terme (≤ 2 ans) |

| Transition vers un emballage durable et respectueux de l'environnement | +0.7% | Réglementaire en Europe et en Amérique du Nord, se diffusant vers les villes de rang 1 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte influence des marques et des médias sociaux | +0.9% | Mondial, engagement le plus élevé chez la génération Z en Amérique du Nord et chez les millennials en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de produits premium et artisanaux | +0.6% | Amérique du Nord, Europe occidentale, segments urbains aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation produit et diversification des saveurs

L'innovation produit et la diversification des saveurs constituent des moteurs importants du marché mondial des confiseries sucrées. Les marques se concentrent de plus en plus sur l'introduction de nouvelles expériences gustatives, de formats originaux et de lancements axés sur la nouveauté pour soutenir l'engagement des consommateurs et encourager les achats répétés. La consommation de confiseries est fortement influencée par les achats impulsifs et l'indulgence émotionnelle, ce qui rend l'innovation fréquente essentielle pour maintenir la visibilité en rayon, renouveler la pertinence de la marque et attirer les consommateurs plus jeunes en quête de saveurs audacieuses et de formats de confiserie expérientiels. La diversification des saveurs soutient également la premiumisation en rendant les produits plus uniques et adaptés aux cadeaux, tout en permettant aux fabricants d'élargir les occasions de consommation au-delà du grignotage traditionnel. Par exemple, en juillet 2025, Neuro Gum a lancé une menthe à la saveur de gâteau à la fraise, illustrant comment les marques intègrent des concepts de saveurs dessert indulgentes avec un positionnement orienté bénéfices pour se démarquer sur le marché. Chaque menthe contient 20 mg de caféine naturelle, de la L-théanine pour réduire les tremblements et des vitamines B essentielles, illustrant comment l'innovation va désormais au-delà du goût pour combiner attrait sensoriel et bénéfices fonctionnels.

Urbanisation croissante et consommation nomade

L'urbanisation et la consommation nomade sont des moteurs importants du marché des confiseries sucrées. Les modes de vie urbains accordent une priorité croissante aux produits portables, pratiques et immédiatement consommables, qui s'adaptent aux routines trépidantes. Dans les villes densément peuplées, des facteurs tels que les trajets fréquents, les longues heures de travail et une plus grande dépendance aux achats axés sur la commodité contribuent à la demande croissante de confiseries sucrées. Ces produits servent de collations rapides, d'améliorateurs d'humeur ou d'achats impulsifs. Par ailleurs, les environnements de vente au détail urbains offrent un meilleur accès aux points d'achat à fort trafic, notamment les magasins de proximité, les points de vente dans les transports et les caisses, où les confiseries sucrées bénéficient d'un temps de décision réduit et d'un prix abordable. Par exemple, les données du Bureau national des statistiques de Chine indiquent qu'environ 67,9 % de la population chinoise était urbaine en 2025, soulignant l'impact de l'urbanisation sur les modes de consommation [1]Source : Bureau national des statistiques de Chine, "Degré d'urbanisation en Chine", stats.gov.cn. À mesure que l'urbanisation s'intensifie, la demande de produits de confiserie faciles à transporter, à consommer discrètement et à acheter rapidement lors de courses courtes augmente.

Expansion de la culture du cadeau et des occasions de consommation saisonnières

L'expansion de la culture du cadeau et des occasions de consommation saisonnières stimule le marché des confiseries sucrées. Les confiseries sucrées restent étroitement associées aux célébrations, au partage social et aux traditions festives, tant dans les régions développées qu'émergentes. Les événements saisonniers tels que Noël, le Nouvel An, Pâques, Halloween, la Saint-Valentin et les fêtes locales stimulent régulièrement les ventes grâce à une augmentation des stocks ménagers, des cadeaux impulsifs, de la consommation lors de fêtes et des achats thématiques. Ces occasions incitent les consommateurs à acheter des formats de plus grande taille, des assortiments et des produits visuellement attrayants adaptés au partage ou aux cadeaux, soutenant ainsi la croissance des volumes et la premiumisation. Par exemple, en novembre 2025, Mars a introduit une nouvelle gamme de confiseries saisonnières pour les fêtes de fin d'année 2025. Ce lancement comprenait les Life Savers Gummies Holiday Shapes, des gommes aux formes saisonnières telles que des bas de Noël, des bonhommes de neige et des chapeaux de Père Noël, démontrant comment les formats thématiques renforcent l'attrait émotionnel et encouragent les achats impulsifs lors des saisons de cadeaux.

Transition vers un emballage durable et respectueux de l'environnement

La transition vers un emballage durable et respectueux de l'environnement constitue un moteur important du marché des confiseries sucrées, car les consommateurs et les détaillants accordent une priorité croissante aux produits qui minimisent les déchets plastiques et s'alignent sur des préférences d'achat respectueuses de l'environnement. Les stratégies d'emballage écologique permettent aux marques de confiserie de renforcer leur différenciation dans un marché concurrentiel, d'améliorer leur image premium et de garantir la conformité aux normes mondiales de durabilité en constante évolution. Cette tendance favorise également l'innovation dans la conception des emballages, en promouvant l'allégement, l'amélioration de la recyclabilité et l'utilisation de matériaux alternatifs qui maintiennent la protection des produits tout en réduisant l'impact environnemental. Par exemple, en juin 2024, Nassau Candy a introduit un sachet de bonbons compostable fabriqué à partir d'un matériau biosourcé qui est compostable à 100 % à domicile. De telles initiatives contribuent à la croissance du marché en améliorant l'acceptation de la marque, en renforçant les partenariats avec les détaillants et en favorisant l'adoption de produits de confiserie respectueux de l'environnement qui séduisent les consommateurs sensibles à la protection de l'environnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de santé liées à la forte consommation de sucre | -1.3% | Mondial, le plus aigu en Europe (taxes sur le sucre), en Amérique du Nord (sensibilisation à l'obésité), se diffusant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondial, avec un impact aigu sur les marchés dépendants des importations (fluctuations des prix du sucre, du cacao, de la gélatine) | Court terme (≤ 2 ans) |

| Concurrence des alternatives et substituts plus sains | -0.7% | Amérique du Nord, Europe, segments urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensité concurrentielle élevée et saturation des marques | -0.5% | Mondial, le plus intense sur les marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de santé liées à la forte consommation de sucre

Les préoccupations sanitaires liées à la forte consommation de sucre continuent de constituer un frein important pour le marché des confiseries sucrées. Les consommateurs sont de plus en plus conscients du lien entre une consommation excessive de sucre et des problèmes de santé tels que la prise de poids, le diabète et les troubles métaboliques. Cette conscience accrue de la santé conduit à une diminution de la consommation discrétionnaire de bonbons, en particulier chez les adultes qui réduisent activement leur consommation de sucre au quotidien. De plus, les confiseries sucrées font l'objet d'un contrôle croissant de la part des parents, qui sont davantage enclins à limiter les achats de bonbons pour leurs enfants et à opter pour des alternatives de collations plus saines. L'évolution des préférences des consommateurs est également due à la disponibilité croissante d'options meilleures pour la santé, perçues comme plus saines et mieux adaptées à une consommation régulière. En conséquence, les produits traditionnels riches en sucre connaissent des difficultés de demande dans les scénarios de consommation régulière, ce qui incite les marques à se concentrer sur des formats à portion contrôlée, la reformulation des produits et le positionnement fonctionnel pour rester pertinentes sur le marché.

Volatilité des prix des matières premières

Les fluctuations des prix des matières premières constituent un défi important pour le marché mondial des confiseries sucrées. Les fabricants sont particulièrement exposés aux variations des coûts des principaux intrants tels que le sucre, les édulcorants à base de glucose, les systèmes d'aromatisation et les matériaux d'emballage. Des augmentations soudaines de ces coûts peuvent sévèrement comprimer les marges bénéficiaires, en particulier dans un marché où les produits sont souvent tarifés pour des achats impulsifs et une consommation fréquente. Cela limite la capacité des marques à répercuter les coûts plus élevés sans risquer une baisse du volume des ventes. La volatilité des prix complique également la planification de la production et les stratégies d'approvisionnement, rendant les prévisions de coûts très incertaines et réduisant la flexibilité pour les activités promotionnelles. À long terme, une instabilité prolongée des prix des matières premières peut conduire à des réductions de la taille des emballages, des augmentations de prix ou des efforts de reformulation, affectant potentiellement la perception des consommateurs et affaiblissant la régularité de la demande dans les segments de confiseries à grande diffusion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hybrides de texture accélèrent la progression des menthes

Les pastilles, gommes et gelées ont représenté une part de 39,06 % du marché des confiseries sucrées en 2025, portées par leur adéquation avec les comportements de consommation clés tels que le grignotage répété, les choix dictés par les sens et les achats impulsifs. Les gommes et gelées offrent une expérience de consommation engageante grâce à leur texture souple, la satisfaction de la mastication et des formats ludiques, les rendant attrayantes pour un large éventail démographique, notamment les enfants, les adolescents et les jeunes adultes. Leur domination sur le marché est encore renforcée par la capacité du segment à offrir une grande variété d'options au sein du même type de produit, notamment des saveurs à base de fruits, des variantes acidulées, des formats à double texture, des centres fourrés et des formes originales, qui encouragent les essais fréquents et les achats répétés.

Le segment des menthes devrait croître à un CAGR de 6,55 % de 2026 à 2031, car les menthes sont de plus en plus positionnées comme une confiserie fonctionnelle d'usage quotidien plutôt que comme une indulgence occasionnelle. Ce positionnement renforce leur potentiel d'achat répété par rapport aux bonbons sucrés traditionnels. Les menthes sont étroitement associées à la fraîcheur de l'haleine, à la confiance en soi et aux routines d'hygiène personnelle, les rendant pertinentes pour une base de consommateurs diversifiée, notamment les professionnels actifs, les voyageurs, les étudiants et les personnes socialement actives. Cette perception d'utilité quotidienne soutient une consommation fréquente à diverses occasions, comme après les repas, lors des trajets, entre les réunions et après les boissons. En conséquence, le segment des menthes bénéficie d'une fréquence de consommation élevée et d'un fort comportement d'ajout au panier.

Par bénéfice fonctionnel : le segment enrichi capte les primes axées sur la santé

Les produits de nouveauté ont représenté 51,23 % de la part de marché en 2025, maintenant la consommation de confiseries sucrées grâce à des achats actifs et répétés. Ces produits mettent l'accent sur le plaisir, la surprise et le grignotage axé sur l'expérience plutôt que sur la simple satisfaction gustative. Les bonbons de nouveauté sont conçus pour offrir plus que de la douceur, en intégrant des formats interactifs, des formes uniques, des effets multisensoriels et des rituels de consommation ludiques. Ces caractéristiques séduisent fortement les enfants, les adolescents et les jeunes adultes, tout en attirant les adultes en quête de friandises légères ou nostalgiques. Ce segment domine le marché en convertissant régulièrement la curiosité des consommateurs en achats. Les acheteurs sont plus enclins à effectuer des achats impulsifs lorsque les produits promettent une expérience engageante, comme des effets sensoriels intenses, des caractéristiques changeant de couleur ou des textures inattendues.

Les confiseries enrichies devraient croître à un taux de croissance annuel composé (CAGR) de 6,89 % au cours de la période 2026-2031. Cette croissance est portée par la capacité du segment à transformer les confiseries sucrées d'un achat purement indulgent en un produit orienté bénéfices, d'usage quotidien. Les confiseries enrichies soutiennent l'expansion du marché en séduisant les consommateurs recherchant des friandises qui s'alignent sur les routines de bien-être modernes, permettant une consommation plus fréquente au-delà du grignotage impulsif traditionnel. Leur positionnement renforce la pertinence auprès des adultes, des professionnels actifs et des acheteurs ayant des habitudes régulières, permettant aux confiseries sucrées de participer à des comportements d'indulgence admissible où le plaisir est associé à une valeur fonctionnelle. À mesure que les attentes des consommateurs évoluent vers des produits offrant des bénéfices au-delà du goût et de la douceur, les confiseries enrichies renforcent la résilience de la catégorie en encourageant les achats répétés et en réduisant la dépendance aux envies occasionnelles.

Par canal de distribution : la vente au détail en ligne gagne des parts grâce aux modèles d'abonnement

Les magasins de proximité ont représenté une part de marché de 40,81 % en 2025, soulignant leur rôle significatif en tant que principal canal de vente pour les confiseries sucrées à l'échelle mondiale. Ce canal stimule le marché grâce à une forte fréquentation, un comportement d'achat immédiat et une visibilité élevée des produits. Ces facteurs rendent les magasins de proximité particulièrement bien adaptés aux confiseries sucrées, qui figurent parmi les catégories les plus impulsives de la vente au détail alimentaire. La portabilité des confiseries sucrées, la facilité de sélection et le temps de prise de décision minimal contribuent à des taux de conversion plus élevés par rapport aux catégories nécessitant des achats planifiés. De plus, les emplacements en caisse et les présentoirs en tête de gondole renforcent encore les ventes, car les acheteurs ajoutent fréquemment des confiseries à leurs paniers comme une friandise à faible engagement lors de l'achat de boissons, de plats prêts à consommer ou d'articles liés au carburant.

Les canaux de vente au détail en ligne devraient croître à un CAGR de 8,06 % de 2026 à 2031, s'imposant comme un moteur de croissance clé pour le marché mondial des confiseries sucrées. Cette croissance est alimentée par l'élargissement de l'accessibilité numérique, les achats axés sur la commodité et une découverte plus large des produits. Les plateformes de commerce électronique facilitent les achats des consommateurs grâce aux renouvellements rapides, aux offres groupées et aux assortiments sélectionnés, répondant à la fois aux besoins de grignotage quotidien et aux occasions de cadeaux. Les canaux en ligne soutiennent également l'expansion du marché en offrant une gamme plus large de marques par rapport aux magasins traditionnels, permettant aux consommateurs d'accéder à des bonbons de nouveauté internationaux, à des éditions limitées et à des formats premium qui peuvent ne pas être disponibles localement. Par exemple, selon l'Union internationale des télécommunications (UIT), 6 milliards de personnes utilisaient Internet en 2025, contre 5,8 milliards en 2024 [2]Source : Union internationale des télécommunications (UIT), "Le nombre mondial d'utilisateurs d'Internet augmente", itu.int. Cette augmentation du nombre d'internautes élargit la clientèle potentielle pour les achats de confiseries sucrées en ligne, stimulant l'adoption sur les marchés développés et émergents.

Analyse géographique

En 2025, l'Asie-Pacifique a représenté 40,16 % de la part de marché des confiseries sucrées, en faisant le principal contributeur régional. Cette domination est soutenue par une base de consommateurs en rapide évolution et de solides habitudes de consommation quotidienne. La croissance de la région est principalement portée par la Chine et l'Inde, où les modes de vie urbains et les écosystèmes de commerce moderne en expansion augmentent la fréquence du grignotage nomade et des achats impulsifs. L'urbanisation influence le comportement d'achat grâce à une plus grande exposition aux magasins de proximité, aux supermarchés et aux plateformes de commerce rapide. Cette tendance stimule la demande de formats portables tels que les gommes, les gelées et les bonbons de nouveauté, adaptés aux routines chargées et aux occasions de consommation familiale. Par ailleurs, la demande croissante des jeunes pour des saveurs audacieuses, des formats interactifs et des packs de nouveauté saisonniers renforce le leadership de la région, stimulant la rotation des produits et soutenant à la fois la croissance des volumes et l'adoption de nouveaux produits sur les marchés métropolitains et semi-urbains.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 7,11 % au cours de la période 2026-2031, soutenus par de forts schémas de consommation culturels et les traditions de cadeaux de la région, où la confiserie joue un rôle central dans l'hospitalité et les célébrations. L'activité touristique croissante stimule encore davantage la demande de confiseries sucrées, notamment via les hubs de voyage, le commerce de proximité et les achats de souvenirs, avec un accent sur les formats premium et adaptés aux cadeaux. Par exemple, selon l'Organisation mondiale du tourisme des Nations Unies, le Moyen-Orient a enregistré une croissance de 3 % en 2025, ce qui a augmenté la fréquentation et l'activité commerciale, stimulant les ventes de confiseries dans les aéroports, les zones de divertissement et les centres commerciaux urbains [3]Source : Organisation mondiale du tourisme des Nations Unies, "Les arrivées de touristes internationaux en hausse de 4 % en 2025", untourism.int. Avec une demande portée par les cadeaux, l'expansion du commerce moderne et les achats impulsifs liés au tourisme, la région se positionne comme l'un des marchés des confiseries sucrées à la croissance la plus rapide.

L'Europe et l'Amérique du Nord représentent des marchés matures où la croissance des volumes a largement plafonné. En conséquence, les stratégies de croissance dans ces régions sont axées sur la premiumisation, l'innovation et la diversification du portefeuille pour soutenir les revenus. Les fabricants se concentrent sur des formats de nouveauté différenciés, des options à teneur réduite en sucre et des assortiments cadeaux premium pour maintenir l'intérêt des consommateurs. Les pics de demande saisonniers et les expériences portées par les marques sont également mis à profit pour stimuler la croissance de la valeur sur ces marchés. L'Amérique du Sud présente une croissance hétérogène, influencée par un développement inégal du commerce de détail et des préférences des consommateurs variables selon les pays. Les confiseries sucrées traditionnelles restent résilientes sur certains marchés, tandis que les formats modernes et les produits premium connaissent une croissance plus rapide dans les centres urbains. Cette diversité dans le comportement des consommateurs et l'infrastructure du commerce de détail façonne la trajectoire de croissance de la région.

Paysage concurrentiel

Le marché mondial des confiseries sucrées présente une consolidation modérée, portée par la forte présence de propriétaires de marques multinationales aux côtés d'une large base de fabricants régionaux et de concurrents proposant des marques de distributeur. Les acteurs clés du marché comprennent Mars, Incorporated, Mondelēz International, Inc., Nestlé S.A., Ferrero International SpA et The Hershey Company. Ces entreprises s'appuient sur des avantages en matière de notoriété de marque, de réseaux de distribution mondiaux et de stratégies marketing percutantes dans les principales catégories de confiseries. La concurrence reste intense dans les segments à forte impulsion tels que les gommes, les gelées, les menthes et les bonbons de nouveauté, où des facteurs tels que la visibilité en rayon, l'innovation produit et les promotions saisonnières influencent significativement les parts de marché. Bien que les leaders mondiaux dominent les segments premium, les cadeaux et les grands volumes, les acteurs régionaux maintiennent leur pertinence en proposant des profils gustatifs localisés, des formats adaptés culturellement et des réponses plus rapides aux préférences spécifiques à chaque pays.

L'adoption des technologies devient un facteur de différenciation critique sur le marché des confiseries sucrées. Les entreprises leaders utilisent des prévisions de la demande pilotées par l'IA, des algorithmes de tarification dynamique et l'optimisation des recettes par apprentissage automatique pour accélérer les cycles d'innovation et minimiser les inefficacités opérationnelles. Ces technologies améliorent la planification de la production, réduisent les gaspillages de stocks et permettent aux marques de réagir plus efficacement aux évolutions des tendances de saveurs, des préférences d'emballage et des schémas de demande spécifiques aux canaux. Cela est particulièrement important dans le commerce de proximité et le commerce électronique, où le comportement d'achat est rapide et imprévisible. De plus, les capacités numériques renforcent l'avantage concurrentiel grâce à des lancements de produits basés sur les données, des promotions ciblées et une personnalisation améliorée sur les plateformes de vente au détail en ligne.

Des opportunités de croissance significatives existent dans les formats de confiserie de nouvelle génération, notamment dans les produits enrichis à fonctionnalité avancée, les bonbons à positionnement digestif et les gommes d'origine végétale développées à partir de formulations végétaliennes. Les innovations en matière d'emballage durable gagnent également en importance, car les marques font face à un contrôle croissant concernant les emballages à usage unique et les matériaux non recyclables. Cela a incité les fabricants à se concentrer sur l'amélioration de la recyclabilité, la réduction de l'utilisation de matériaux et l'introduction d'options d'emballage premium pour les occasions de cadeaux. À l'avenir, les entreprises qui intègreront avec succès une marque forte avec une innovation rapide, un positionnement produit axé sur la santé et des initiatives de durabilité seront bien positionnées pour capter une croissance incrémentale, notamment dans les régions à forte croissance et les environnements d'achat axés sur le numérique.

Leaders du secteur des confiseries sucrées

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Haribo a lancé des gommes en forme de cœur en édition limitée en s'associant à la star de la K-pop coréenne Jennie. La gamme en édition limitée de gommes en forme de cœur mi-sucrées mi-acidulées à la fraise était disponible en sachets de 227 g.

- Juin 2025 : Perfetti Van Melle India avait lancé Alpenliebe Eclairs Pop, commercialisé comme la première sucette indienne avec un fourrage au chocolat liquide. Ce produit associait une couche extérieure en caramel avec un centre en chocolat liquide.

- Mai 2025 : Mars Wrigley India avait lancé Boomer Lollipop, une confiserie aux saveurs intenses, disponible en trois variantes vibrantes : Fraise, Orange et Pastèque.

- Mai 2025 : Tic Tac a renforcé davantage son portefeuille de produits sur le marché israélien en introduisant les variantes Framboise & Citron et Menthe verte Fraîche & Douce, présentant une menthe plus grande et sans sucre.

Portée du rapport mondial sur le marché des confiseries sucrées

La confiserie sucrée désigne tout aliment prêt à consommer sans préparation supplémentaire. Contenant une matière sucrante à base de glucides comme ingrédient distinctif, la confiserie comprend la réglisse sucrée et le chewing-gum, mais exclut les produits à base de cacao. Le marché des confiseries sucrées est segmenté par type de produit, bénéfice fonctionnel, canal de distribution et géographie. Par type de produit, le marché est segmenté en bonbons durs, menthes, pastilles, gommes et gelées, caramels et nougats, sucettes et autres. Par bénéfice fonctionnel, le marché est segmenté en nouveauté, enrichi, digestif/botanique et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, magasins de proximité et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Bonbons durs | |

| Menthes | Menthes fortes |

| Menthes classiques | |

| Pastilles, gommes et gelées | |

| Caramels et nougats | |

| Sucettes | |

| Autres |

| Nouveauté |

| Enrichi |

| Digestif / Botanique |

| Autres |

| Supermarchés/hypermarchés |

| Magasins de vente au détail en ligne |

| Magasins de proximité |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bonbons durs | |

| Menthes | Menthes fortes | |

| Menthes classiques | ||

| Pastilles, gommes et gelées | ||

| Caramels et nougats | ||

| Sucettes | ||

| Autres | ||

| Par bénéfice fonctionnel | Nouveauté | |

| Enrichi | ||

| Digestif / Botanique | ||

| Autres | ||

| Par canal de distribution | Supermarchés/hypermarchés | |

| Magasins de vente au détail en ligne | ||

| Magasins de proximité | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à teneur réduite en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et de petite taille ou à croquer en une bouchée, commercialisés sous les labels caramel ou confiserie de type caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres céréalières - Une collation composée de céréales pour le petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits commercialisés sous les appellations barres céréalières, barres aux céréales ou barres aux grains.

- Chewing-gum - Il s'agit d'une préparation destinée à être mâchée, généralement fabriquée à base de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao, sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de matières sèches du lait, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en matières sèches de cacao et une teneur en sucre plus élevée, ainsi qu'un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs cuits sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre céréalière | Une barre céréalière est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, maintenus dans la plupart des cas ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une forte proportion de protéines par rapport aux glucides et aux graisses. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec des ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui fait la promotion du chocolat, des bonbons, des chewing-gums et des menthes, ainsi que des entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles qui sont conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de définition légale ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est un moyen de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (WPC) - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir de fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles brésiliennes | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre durcie. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries - Une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle extraite de fruits et légumes, utilisée en confiserie pour créer une texture gélifiée. |

| Sucres intervertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production, y compris toutes les machines, et/ou le processus de restauration sont conformes aux normes du droit alimentaire juif. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée, qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine, souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie lors des déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement