Taille et part de marché des barres de collation des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

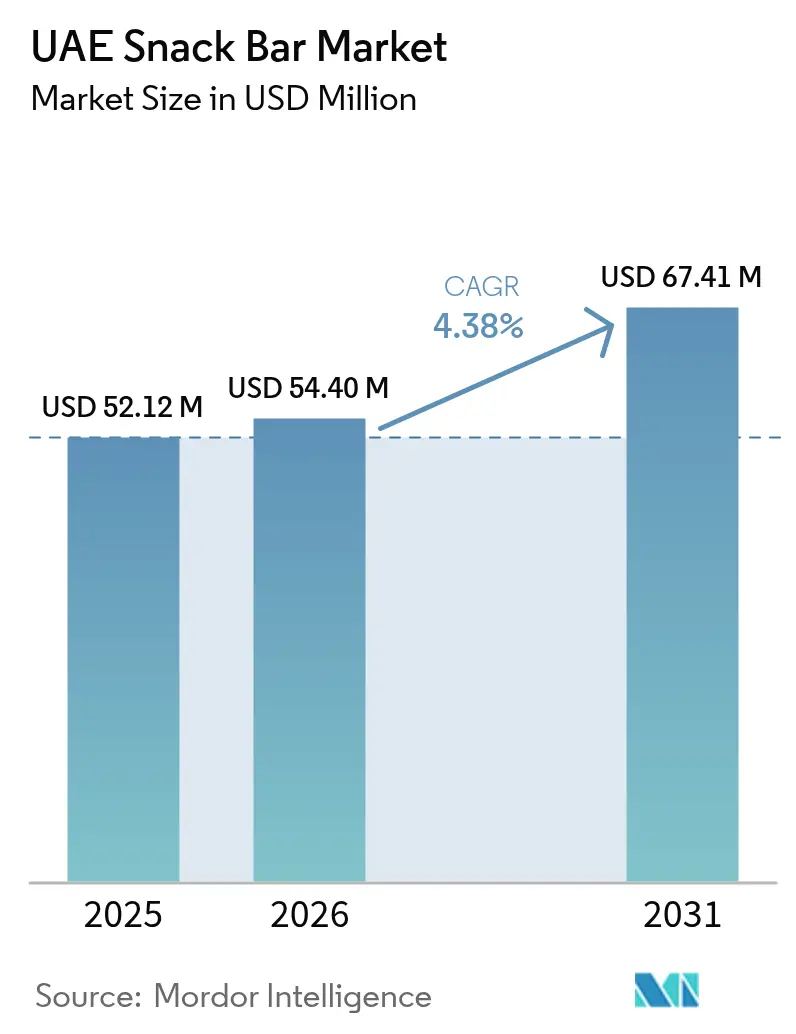

| Taille du marché de l'année de base (2025) | 52.12 Millions de dollars américains |

| Taille du Marché (2026) | 54.40 Millions de dollars américains |

| Taille du Marché (2031) | 67.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

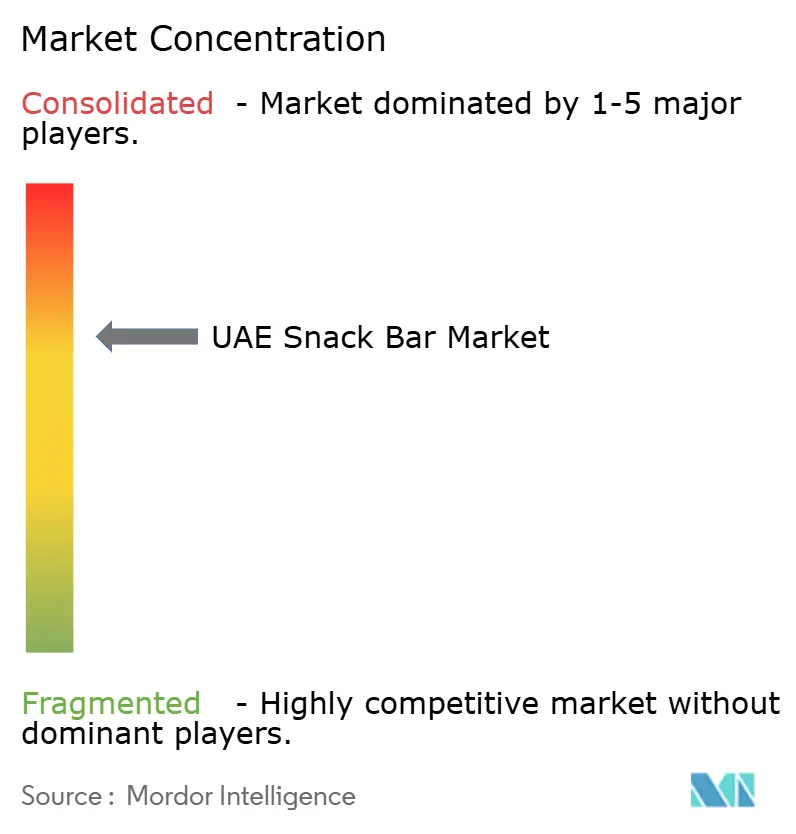

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation des Émirats arabes unis par Mordor Intelligence

La taille du marché des barres de collation des Émirats arabes unis en 2026 est estimée à 54,4 millions USD, en hausse par rapport à la valeur de 2025 de 52,12 millions USD, avec des projections pour 2031 atteignant 67,41 millions USD, progressant à un TCAC de 4,38 % sur la période 2026-2031. Cette croissance est portée par des politiques nutritionnelles nationales favorables, des revenus disponibles en hausse et une population soucieuse de sa santé et prête à investir davantage dans le bien-être. Par exemple, en septembre 2023, le Centre de statistiques d'Abou Dhabi a recensé environ 1,15 million d'emplois de cols blancs dans l'émirat[1]Source : Centre de statistiques d'Abou Dhabi, « Emploi dans l'émirat d'Abou Dhabi », www.census.scad.gov.ae. Le développement de produits et les assortiments en rayon sont remodelés par les allégations de transparence des ingrédients, les objectifs de réduction du sucre soutenus par le gouvernement et les programmes de bien-être en entreprise. L'infrastructure de vente au détail numérique en expansion sur le marché des barres de collation des Émirats arabes unis est complétée par une demande des consommateurs en faveur d'emballages durables, incitant les marques à investir dans des matériaux recyclables et compostables. À mesure que la culture du fitness prend de l'ampleur, la demande de collations enrichies en protéines augmente fortement, de même que l'essor des innovations de saveurs localisées, mêlant des ingrédients du Moyen-Orient à des formats de barres occidentaux. Le marché est farouchement concurrentiel, avec des marques multinationales, régionales et locales émergentes qui se disputent la suprématie. Si les références du marché de masse dominent en volume, les gammes premium connaissent une croissance en valeur plus rapide.

Principaux enseignements du rapport

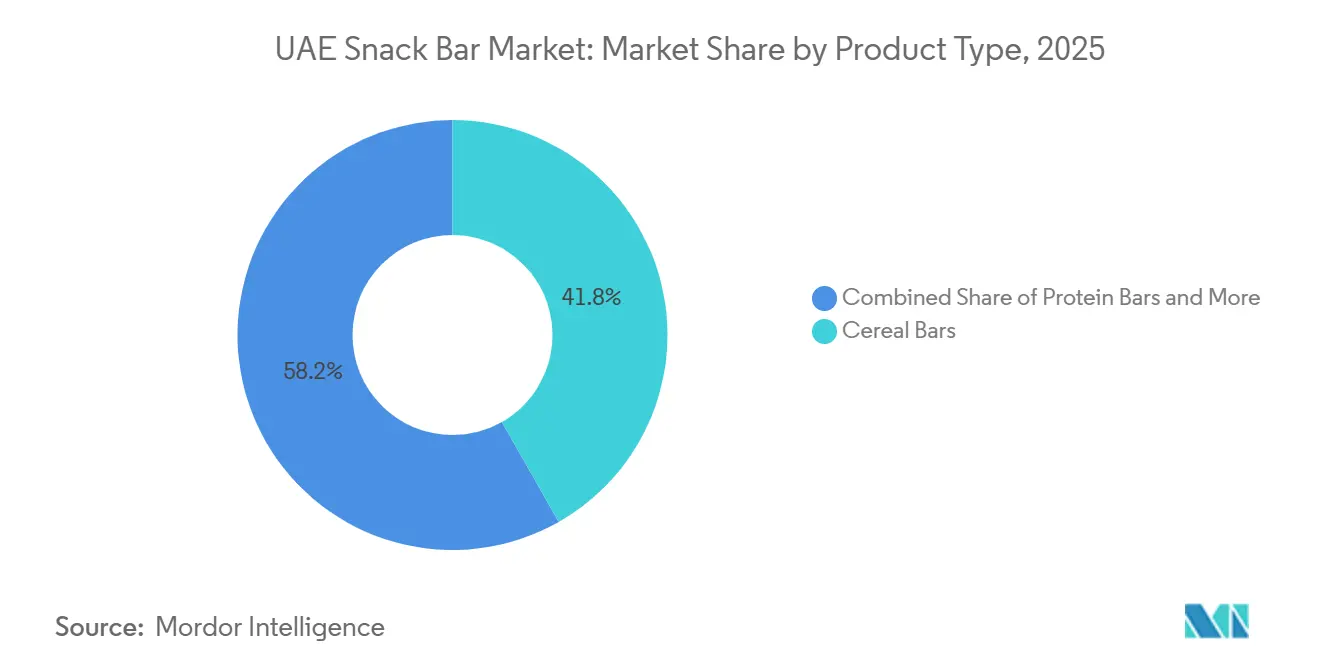

- Par type de produit, les barres de céréales ont enregistré la part de revenus la plus élevée, soit 41,78 %, en 2025, tandis que les barres protéinées devraient afficher un TCAC de 5,12 % d'ici 2031.

- Par catégorie, les offres conventionnelles détenaient 87,05 % de la part de marché des barres de collation des Émirats arabes unis en 2025 ; le segment biologique devrait s'étendre à un TCAC de 5,55 % jusqu'en 2031.

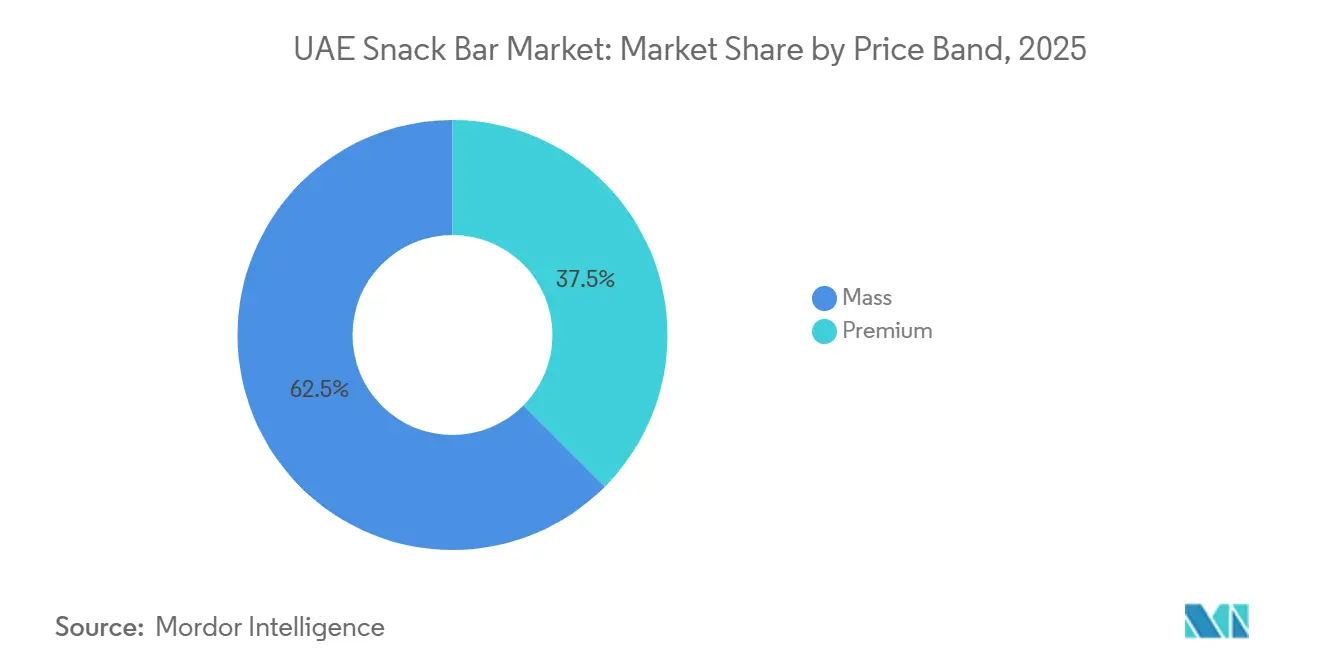

- Par gamme de prix, les gammes entrée de gamme représentaient 62,54 % de la taille du marché des barres de collation des Émirats arabes unis en 2025, tandis que les produits premium progressent à un TCAC de 5,92 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 48,12 % des ventes de 2025 ; les canaux en ligne sont positionnés pour la plus forte croissance avec un TCAC de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation des Émirats arabes unis

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la conscience en matière de santé et de bien-être | +1.1% | Ensemble des Émirats arabes unis, concentrée à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Expansion de la culture du fitness | +0.8% | Centres urbains des Émirats arabes unis, avec répercussions vers les émirats du Nord | Court terme (≤ 2 ans) |

| Innovation produit et diversification de l'offre | +0.7% | Ensemble des Émirats arabes unis, avec adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Emballages attrayants et durables | +0.6% | Ensemble des Émirats arabes unis, en phase avec les objectifs de durabilité de la Vision 2071 | Long terme (≥ 4 ans) |

| Ciblage de besoins alimentaires spécifiques | +0.5% | Communautés d'expatriés des Émirats arabes unis et nationaux soucieux de leur santé | Moyen terme (2-4 ans) |

| Influence de la culture de grignotage occidentale | +0.4% | Populations expatriées des Émirats arabes unis, millennials urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la conscience en matière de santé et de bien-être

Aux Émirats arabes unis, une transformation systématique de la santé publique remodèle les habitudes de consommation de collations, portée par des initiatives gouvernementales qui produisent des évolutions mesurables dans le comportement des consommateurs. Le ministère de la Santé des Émirats arabes unis indique que la Stratégie nationale de nutrition 2030 pousse à la réduction de la teneur en sucre dans diverses catégories alimentaires[2]Source : Ministère de la Santé des Émirats arabes unis, « Stratégie nationale de nutrition 2030 », www.u.ae. Parallèlement, la Politique nationale de promotion de modes de vie sains prépare le terrain pour un positionnement de produits plus sains. Notamment, les consommateurs des Émirats arabes unis se tournent désormais vers des produits qui valorisent le bien-être, marquant un glissement de la simple consommation vers des choix nutritionnels délibérés. Cette prise de conscience accrue ne se limite pas aux choix personnels ; elle influence également les achats institutionnels. Les entités fédérales, via des plateformes de passation de marchés numériques introduites en 2025, s'orientent de plus en plus vers des options de collations plus saines. Les programmes de bien-être en milieu de travail amplifient davantage cette tendance, les employeurs promouvant de meilleures habitudes alimentaires comme stratégie de réduction des coûts de santé et d'amélioration de la productivité.

Expansion de la culture du fitness

Alors que les adhésions aux salles de sport atteignent des niveaux sans précédent dans les centres urbains, l'infrastructure de fitness en plein essor des Émirats arabes unis alimente une demande croissante de produits de collation axés sur la performance. La popularité grandissante de la musculation parmi les résidents des Émirats arabes unis a entraîné une hausse notable de la consommation de barres protéinées et de collations fonctionnelles. Soutenu par les investissements gouvernementaux dans les installations sportives et les programmes de fitness, ainsi que par une expansion parallèle du secteur privé, les Émirats arabes unis ont cultivé un écosystème florissant qui promeut les modes de vie actifs. Prenons l'exemple du Défi fitness de Dubaï (DFC), lancé par Son Altesse le cheikh Hamdan bin Mohammed bin Rachid Al Maktoum. En octobre et novembre 2024, le DFC a encouragé les participants à pratiquer 30 minutes d'exercice quotidien pendant 30 jours consécutifs, ancrant davantage le fitness dans le tissu culturel des Émirats arabes unis. Les programmes de bien-être en entreprise marient désormais le suivi de la condition physique aux conseils nutritionnels, favorisant une base de consommateurs plus avertis qui reconnaissent l'importance des barres de collation dans leurs programmes d'entraînement. Cette évolution culturelle est particulièrement visible au sein de la jeune communauté expatriée des Émirats arabes unis, où l'engagement envers le fitness dépasse les normes régionales, conduisant à un attrait pour les produits premium, même à un prix plus élevé.

Innovation produit et diversification de l'offre

Aux Émirats arabes unis, les fabricants exploitent les préférences gustatives régionales pour créer des produits qui résonnent avec la riche tapisserie culturelle du pays. L'essor météoritique de la saveur chocolat de Dubaï, qui mêle la pistache à la pâtisserie kataifi, a ouvert la voie à des barres de collation qui combinent habilement des ingrédients du Moyen-Orient avec des styles occidentaux. Un exemple parlant est le lancement par Per4m de barres protéinées au chocolat de Dubaï en février 2025, répondant aux envies de saveurs familières dans un format fonctionnel. Mais l'innovation ne se limite pas aux saveurs ; elle concerne aussi la satisfaction des besoins alimentaires. Cela inclut les certifications halal, les options sans sucre et les substituts à base de plantes, tous adaptés à la population religieusement diverse des Émirats arabes unis. De plus, les emballages arborent désormais des étiquettes en arabe et des tailles de portions en phase avec les habitudes locales, tout en respectant les normes de qualité internationales pour attirer les expatriés.

Emballages attrayants et durables

Sur le marché des barres de collation des Émirats arabes unis, une montée en puissance de la conscience environnementale remodèle les normes d'emballage. Les consommateurs se tournent de plus en plus vers des emballages durables, faisant écho aux objectifs de durabilité de la Vision 2071 des Émirats arabes unis. Illustrant ce changement sectoriel, Tetra Pak et Union Paper Mills ont dévoilé une initiative de recyclage de cartons d'une valeur de 2,5 millions AED en novembre 2024, soulignant leur engagement envers les principes de l'économie circulaire. Accentuant davantage cette tendance, les réglementations 2025 de la Municipalité de Dubaï exigent une recyclabilité accrue et une réduction de la teneur en plastique dans les emballages alimentaires[3]Source : Municipalité de Dubaï, « La Municipalité de Dubaï publie des orientations pour les entreprises sur l'interdiction des plastiques à usage unique », www.dm.gov.ae. En réponse, les marques adoptent des emballages compostables, des designs minimalistes pour réduire l'utilisation de matériaux, et des instructions de recyclage bilingues en arabe et en anglais. Ce pivot vers la durabilité distingue non seulement les marques dans un paysage concurrentiel, mais résonne profondément avec les consommateurs, en particulier la jeune génération, qui fait de la responsabilité environnementale une priorité dans ses choix d'achat.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des collations traditionnelles et des alternatives fraîches | -0.6% | Ensemble des Émirats arabes unis, plus forte dans les zones culturellement traditionnelles | Court terme (≤ 2 ans) |

| Barrière tarifaire élevée pour les produits de niche et premium | -0.5% | Segments sensibles aux prix des Émirats arabes unis, émirats du Nord | Moyen terme (2-4 ans) |

| Fragmentation du marché et concurrence intense | -0.4% | Canaux de distribution des Émirats arabes unis, concentrés dans les hypermarchés | Court terme (≤ 2 ans) |

| Défis de durée de conservation pour les produits à étiquette transparente | -0.3% | Chaîne d'approvisionnement des Émirats arabes unis, segments dépendants des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des collations traditionnelles et des alternatives fraîches

Aux Émirats arabes unis, les célébrations culturelles et les rassemblements sociaux affichent une forte préférence pour les sucreries arabes traditionnelles et les alternatives fraîches, exerçant une pression constante sur les barres de collation emballées. Des options comme les dattes, les noix et les sucreries faites maison ont non seulement une profonde signification culturelle, mais offrent souvent de meilleurs prix et sont perçues comme plus naturelles. Si le marché de la confiserie du CCG connaît une croissance dans les segments du chocolat, cela souligne une préférence continue pour les indulgences familières plutôt que pour les alternatives fonctionnelles. Les canaux de vente au détail aux Émirats arabes unis proposent des fruits frais tout au long de l'année, offrant un choix naturellement nutritif qui concurrence directement les barres de collation axées sur la santé. De plus, les cadres de sécurité alimentaire établis par la Municipalité de Dubaï favorisent les producteurs traditionnels établis, qui ont habilement navigué dans les processus de certification locaux, créant ainsi des obstacles pour les nouveaux entrants sur le marché des barres de collation.

Barrière tarifaire élevée pour les produits de niche et premium

Malgré une conscience sanitaire croissante et des revenus disponibles en hausse, les consommateurs des Émirats arabes unis restent sensibles aux prix, ce qui pose des défis pour l'adoption de barres de collation premium et spécialisées. La dépendance aux ingrédients spécialisés importés et aux matériaux d'emballage fait monter les coûts de production. De plus, la taille limitée du marché entrave la réalisation d'économies d'échelle, qui pourraient autrement contribuer à réduire les prix de détail. La diversité démographique des expatriés des Émirats arabes unis comprend des segments particulièrement sensibles aux prix, qui valorisent souvent le coût par rapport aux offres premium. Cette tendance limite la pénétration du marché des produits fonctionnels à prix élevé. De plus, les fluctuations monétaires sur les importations d'ingrédients en provenance d'Europe et d'Amérique du Nord introduisent une volatilité des prix. Les détaillants, souvent incapables d'absorber ces fluctuations, répercutent fréquemment les coûts accrus sur les consommateurs, entraînant des prix en rayon élevés. Par ailleurs, le paysage de vente au détail fragmenté des Émirats arabes unis amplifie les coûts de distribution, exerçant une pression supplémentaire sur les marges, en particulier pour les marques plus petites qui ne disposent pas de relations établies avec les grandes chaînes d'hypermarchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées stimulent l'innovation fonctionnelle

En 2025, les barres de céréales détiennent une part de marché dominante de 41,78 %, grâce à leurs formats familiers et à leur large acceptation parmi des groupes démographiques diversifiés. Pendant ce temps, les barres protéinées sont en plein essor, avec une croissance projetée à un TCAC de 5,12 % jusqu'en 2031, alimentée par la culture du fitness en hausse et sa demande de nutrition axée sur la performance. Cette montée en puissance du segment protéiné souligne l'évolution de la sophistication des consommateurs des Émirats arabes unis vers les bénéfices fonctionnels, notamment avec la popularité croissante de la musculation et la demande conséquente de produits de récupération post-entraînement. Les barres de fruits et noix trouvent leur niche sur le marché, répondant aux consommateurs soucieux de leur santé qui privilégient les ingrédients naturels mais préfèrent éviter les fonctionnalités trop complexes.

Les autres barres de collation, englobant les types spécialisés et saisonniers, se positionnent stratégiquement pour répondre à des occasions spécifiques et à des besoins alimentaires particuliers, sécurisant ainsi la part de marché restante. Une tendance notable est l'introduction de la saveur chocolat de Dubaï dans les barres protéinées, illustrant comment les goûts régionaux peuvent différencier les produits dans des catégories établies. À partir de 2025, les réglementations strictes de sécurité alimentaire de la Municipalité de Dubaï favoriseront les fabricants établis dotés de systèmes de qualité solides. Cela pourrait entraîner une consolidation des parts de marché parmi les acteurs plus importants, posant des défis pour les producteurs artisanaux.

Par catégorie : le segment biologique accélère malgré la domination du conventionnel

En 2025, la catégorie conventionnelle détient une part dominante de 87,05 % du marché, soulignant une base de consommateurs sensible aux prix qui se tourne davantage vers des formulations familières que vers des options premium. Pourtant, au milieu de cette domination, les produits biologiques se taillent une niche, croissant à un TCAC robuste de 5,55 % jusqu'en 2031. Cet essor est alimenté par une conscience sanitaire croissante et des revenus disponibles en hausse parmi les personnes aisées des Émirats arabes unis. La croissance du segment biologique résonne avec les objectifs de durabilité plus larges des Émirats arabes unis, notamment la Stratégie nationale de sécurité alimentaire 2051, qui promeut l'agriculture durable et les produits à étiquette transparente.

Malgré son élan, le segment biologique se heurte à des défis : la production locale limitée et la dépendance aux importations font monter les prix de détail, les rendant moins accessibles aux consommateurs soucieux de leur budget. Pourtant, la position stratégique des Émirats arabes unis en tant que plaque tournante commerciale régionale permet l'approvisionnement efficace en ingrédients biologiques auprès de fournisseurs certifiés en Europe et en Amérique du Nord. Renforçant davantage le segment, l'Autorité des Émirats pour la normalisation et la métrologie (ESMA) a introduit des processus de certification biologique simplifiés, réduisant les coûts de conformité pour les fabricants. Les grands détaillants, comme Spinneys, amplifient la sensibilisation au biologique grâce à des initiatives telles que leur rapport annuel sur les tendances alimentaires et des agencements dédiés aux produits biologiques, stimulant les taux d'essai des alternatives biologiques de barres de collation.

Par gamme de prix : la croissance premium reflète l'évolution de la perception de la valeur

En 2025, les produits entrée de gamme détiennent une part dominante de 62,54 %, soulignant le paysage économique diversifié des Émirats arabes unis et les habitudes d'achat sensibles aux prix de ses consommateurs. Le segment entrée de gamme prospère grâce à une large disponibilité dans les hypermarchés et les épiceries de proximité, où les achats impulsifs stimulent considérablement les ventes. Pourtant, les produits premium sont sur une trajectoire ascendante, affichant un TCAC de 5,92 % jusqu'en 2031. Cette tendance signale une disposition croissante des consommateurs à investir davantage pour une qualité supérieure, des avantages fonctionnels et le prestige de la marque.

Notamment, la montée en puissance du premium est la plus prononcée parmi les ressortissants des Émirats arabes unis et les expatriés aisés, qui accordent la priorité à la qualité par rapport au coût. Ce segment bénéficie d'un accès exclusif via des points de vente spécialisés en santé et des canaux de vente au détail haut de gamme, qui mettent tous deux l'accent sur des expériences d'achat supérieures et des choix de produits éclairés. Le déploiement en 2024 par Lulu Group de 12 nouveaux magasins, associé à des capacités de commerce électronique renforcées, rend les produits premium plus accessibles dans tout le pays. La montée en puissance du segment premium reflète un glissement plus large dans le comportement des consommateurs des Émirats arabes unis, vers des achats axés sur la qualité. Ce glissement est encore renforcé par les initiatives gouvernementales qui promeuvent des modes de vie sains et une consommation durable.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

En 2025, les supermarchés et hypermarchés détiennent une part dominante de 48,12 % du paysage de distribution, capitalisant sur leurs vastes empreintes et les habitudes de consommation bien ancrées en matière de produits emballés. Les géants de la distribution comme Carrefour, Lulu et Spinneys ne se contentent pas d'offrir une gamme diversifiée de barres de collation, mais emploient également des stratégies de prix compétitifs et de promotion, alimentant la croissance de la catégorie. C'est toutefois le canal de vente au détail en ligne qui progresse le plus rapidement, affichant un taux d'expansion robuste de 6,72 % de TCAC projeté jusqu'en 2031. Cette croissance est soutenue par une hausse remarquable de 29 % du commerce électronique de produits de grande consommation au sein des Émirats arabes unis et un glissement des préférences des consommateurs vers la commodité des achats en ligne.

Les épiceries de proximité et les points de vente spécialisés en santé jouent des rôles distincts mais complémentaires dans l'écosystème de vente au détail. Si les épiceries de proximité captent habilement les achats impulsifs spontanés, les magasins spécialisés en santé offrent des conseils éclairés sur les produits fonctionnels. La croissance rapide des canaux en ligne peut être attribuée aux avancées dans les infrastructures de livraison. Un exemple concret est le nouveau centre de distribution régional de Carrefour, qui renforce les capacités de la chaîne du froid pour les produits sensibles aux variations de température. De plus, les plateformes de passation de marchés numériques, faisant leurs débuts en 2025, créent de nouvelles opportunités de demande pour les institutions. Les grands détaillants exploitent également le commerce mobile, améliorant l'accessibilité pour les jeunes consommateurs qui valorisent à la fois la commodité d'achat et une gamme de produits diversifiée.

Analyse géographique

Aux Émirats Arabes Unis, la consommation de barres de collation et l'innovation dans ce secteur sont principalement portées par les émirats de Dubaï et d'Abou Dhabi, reflétant les schémas de croissance concentrés du pays. Ces pôles métropolitains, renforcés par une démographie expatriée diversifiée, affichent des revenus disponibles plus élevés et une infrastructure commerciale solide. Cet environnement favorise non seulement le positionnement de produits premium, mais accueille également l'introduction de nouvelles catégories. En tant que carrefour commercial régional, les Émirats Arabes Unis, notamment grâce au statut de centre de réexportation de Dubaï, garantissent des prix compétitifs tant pour les ingrédients importés que pour les produits finis. Par ailleurs, les initiatives gouvernementales, telles que la Stratégie Nationale de Nutrition 2030, favorisent un cadre réglementaire qui promeut des choix de collations plus sains à l'échelle nationale.

Parallèlement, les émirats du nord — Sharjah, Ajman et Ras Al Khaimah — s'affirment comme des foyers de croissance. Une présence commerciale en plein essor et une conscience accrue de la santé parmi les résidents y stimulent la demande d'options nutritionnelles pratiques. En réponse à ces tendances, Lulu Group a stratégiquement ouvert 12 nouveaux magasins au cours des neuf premiers mois de 2024, en se concentrant particulièrement sur ces marchés du nord, améliorant ainsi l'accessibilité aux produits et la sensibilisation des consommateurs. Le cadre fédéral des Émirats Arabes Unis permet une mise en œuvre synchronisée des politiques. À titre d'exemple, les réglementations en matière de sécurité alimentaire de la Municipalité de Dubaï, qui entreront en vigueur en 2025, sont appelées à servir de référence pour les autres émirats souhaitant renforcer la protection des consommateurs et élever les normes de qualité des produits.

À une échelle plus large, l'intégration régionale du GCC ouvre de nouvelles perspectives de croissance, positionnant les Émirats Arabes Unis comme un hub de distribution stratégique pour ses voisins, notamment l'Arabie Saoudite, Oman et le Qatar. Cet avantage stratégique est souligné par la demande soutenue d'alternatives de collations plus saines sur le marché plus large de la confiserie et des snacks du GCC, une demande que les fabricants émiratis sont bien placés pour satisfaire grâce à un positionnement judicieux et à une logistique rationalisée. De plus, les capacités de commerce électronique transfrontalier de la région, associées à des normes unifiées de sécurité alimentaire, ouvrent la voie à l'expansion du marché. Les affinités culturelles au sein du GCC signifient que les formulations de produits et les stratégies marketing adaptées aux consommateurs émiratis peuvent résonner de manière transparente auprès d'un public régional plus large.

Paysage concurrentiel

Le marché des barres de collation des Émirats arabes unis est modérément fragmenté, avec une concurrence acharnée entre les géants internationaux, les acteurs régionaux et les fabricants locaux émergents. Ces entités se disputent une part d'un marché en plein essor mais sensible aux prix. Des multinationales comme Kellogg's, Nestlé et Mondelēz s'appuient sur des chaînes d'approvisionnement mondiales et leur notoriété de marque établie pour consolider leur position sur le marché. En revanche, les spécialistes régionaux se taillent des niches en mettant en avant des saveurs culturellement résonnantes et en obtenant des certifications halal. Le paysage concurrentiel est encore intensifié par les faibles coûts de changement de marque et la fidélité de marque éphémère des consommateurs sensibles aux prix. Cette dynamique ouvre la voie à de nouveaux entrants armés de propositions de valeur attrayantes ou de stratégies de produits innovantes.

Les tendances stratégiques mettent en évidence un intérêt croissant pour les bénéfices fonctionnels, la durabilité et la communication digitale, en particulier auprès des jeunes consommateurs qui accordent la priorité à la santé et à la responsabilité environnementale. En témoignage de la tendance à la consolidation du marché, la prise de contrôle de Chipita par Mondelēz International pour 2 milliards USD en janvier 2025 souligne une volonté d'élargissement des portefeuilles de produits et d'efficacités opérationnelles.

Sur le front technologique, les analyses consommateurs pilotées par l'IA font leur chemin, mises en lumière par le partenariat de Nestlé en février 2025 avec le Campus d'IA de Dubaï. Cette collaboration promet un développement de produits plus affiné et des stratégies marketing ciblées. Par ailleurs, sous les réglementations strictes de sécurité alimentaire de la Municipalité de Dubaï, les entreprises dotées de systèmes de qualité robustes gagnent un avantage concurrentiel. En revanche, les acteurs plus petits se débattent avec des coûts de conformité accrus, pouvant réduire leur implication sur le marché.

Leaders du secteur des barres de collation des Émirats arabes unis

General Mills, Inc.

The Simply Good Foods Company

Mondelēz International, Inc.

Nestlé S.A.

The Kellogg's Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Finnforel, en partenariat avec Lulu Hypermarket, a lancé sa marque premium de truite arc-en-ciel LoHi aux Émirats arabes unis. Cela a marqué une expansion des catégories de produits au-delà des barres de collation traditionnelles dans les environnements de vente au détail, représentant une nouvelle gamme d'offres alimentaires saines et durables.

- Octobre 2024 : Spinneys a signé un partenariat à long terme/historique pour développer une installation de transformation alimentaire dans la Food Tech Valley de Dubaï. La capacité de transformation locale/production sous marque propre facilite le développement par les détaillants de références de barres de céréales/protéinées/de fruits et noix fabriquées aux Émirats arabes unis, raccourcit les délais d'approvisionnement, réduit les coûts et promeut les barres de collation « Fabriquées aux Émirats arabes unis » en magasin.

- Juin 2024 : Spinneys a lancé son plan d'expansion en Arabie saoudite et a ouvert son premier magasin à Riyad en juin 2024. Cette expansion de l'empreinte régionale a accru l'échelle et créé de plus larges opportunités de distribution pour les barres de collation sous marque propre de Spinneys (SpinneysFOOD) et d'autres catégories de collations.

- Avril 2024 : Nestlé a introduit un multipack promotionnel « 5+1 offert » de sa barre de céréales Chocapic, disponible sur Amazon.ae. Il ne s'agissait pas d'une nouvelle saveur, mais plutôt d'une stratégie d'emballage au détail conçue pour stimuler les ventes d'un produit existant grâce à des offres de valeur accrue.

Périmètre du rapport sur le marché des barres de collation des Émirats arabes unis

Les barres de collation fournissent une énergie et une nutrition instantanées et contiennent des ingrédients protéinés et aromatisants. Les barres de collation sont des produits de boulangerie prêts à consommer fabriqués à partir de divers ingrédients tels que le granola, l'avoine, le chocolat, les fruits secs, les noix, l'huile de coco, le miel, le beurre de cacahuète et d'autres.

Le marché des barres de collation des Émirats arabes unis est segmenté en types de produits et canaux de distribution. Par type de produit, le marché comprend les barres de céréales, les barres énergétiques et d'autres barres de collation. Les barres de céréales sont ensuite sous-segmentées en barres de granola/muesli et autres barres de céréales. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Barres de céréales |

| Barres de fruits et noix |

| Barres protéinées |

| Autres barres de collation |

| Conventionnel |

| Biologique |

| Entrée de gamme |

| Premium |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés en santé |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Barres de céréales |

| Barres de fruits et noix | |

| Barres protéinées | |

| Autres barres de collation | |

| Par catégorie | Conventionnel |

| Biologique | |

| Par gamme de prix | Entrée de gamme |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés en santé | |

| Boutiques en ligne | |

| Autres canaux de distribution |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des barres de collation des Émirats arabes unis ?

La taille du marché des barres de collation des Émirats arabes unis a atteint 54,4 millions USD en 2026 et devrait grimper à 67,41 millions USD d'ici 2031.

Quel est le taux de croissance prévu pour les barres de collation des Émirats arabes unis ?

Le marché devrait enregistrer un TCAC de 4,38 % entre 2026 et 2031, grâce à des politiques de santé favorables et à la montée en puissance des tendances fitness.

Quel type de produit connaît la plus forte croissance sur le marché des barres de collation des Émirats arabes unis ?

Les barres protéinées s'étendent à un TCAC de 5,12 %, portées par la popularité de la musculation et la demande de nutrition axée sur la performance.

Les barres de collation biologiques gagnent-elles du terrain aux Émirats arabes unis ?

Oui, les variantes biologiques devraient afficher un TCAC de 5,55 % à mesure que les consommateurs recherchent des garanties d'étiquette transparente et que les détaillants élargissent leurs assortiments biologiques.

Quelle est l'importance du commerce électronique pour les ventes de barres de collation aux Émirats arabes unis ?

Les canaux en ligne sont le circuit à la croissance la plus rapide, progressant à un TCAC de 6,72 % à mesure que les volumes du commerce électronique de produits de grande consommation bondissent et que l'adoption des achats mobiles augmente.

Quelles caractéristiques d'emballage influencent les achats de barres de collation aux Émirats arabes unis ?

Quatre-vingt-six pour cent des acheteurs préfèrent des solutions durables, de sorte que les emballages compostables et les cartons recyclables influencent de plus en plus le choix de marque.

Dernière mise à jour de la page le: