Taille et part du marché des confiseries sucrées en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

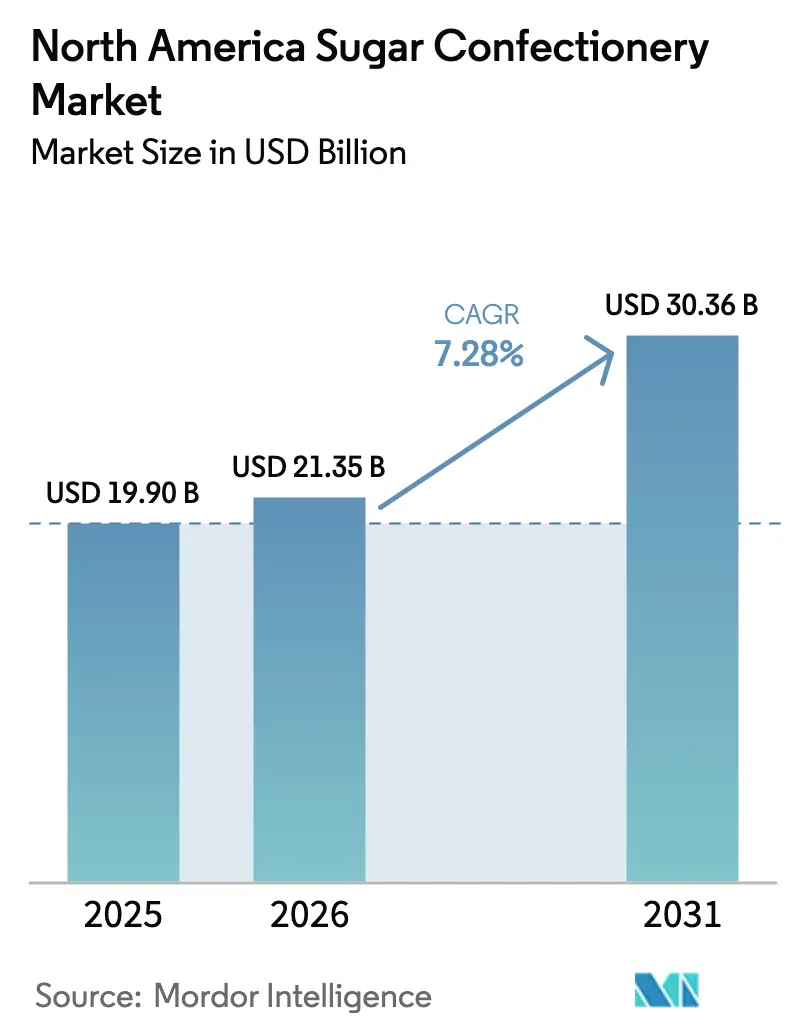

| Taille du marché de l'année de base (2025) | 19.90 Milliards de dollars |

| Taille du Marché (2026) | 21.35 Milliards de dollars |

| Taille du Marché (2031) | 30.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des confiseries sucrées en Amérique du Nord par Mordor Intelligence

La taille du marché des confiseries sucrées en Amérique du Nord devrait passer de 19,90 milliards USD en 2025 à 21,35 milliards USD en 2026 et devrait atteindre 30,36 milliards USD d'ici 2031, avec un CAGR de 7,28 % sur la période 2026-2031. La montée des préoccupations sanitaires liées aux sucres ajoutés stimule la demande de produits premium, poussant les fabricants à reformuler leurs recettes, à proposer des emballages à portions contrôlées et à développer des gammes de produits gourmands. Les gommes et gelées dominent le marché, soutenues par de nouvelles saveurs, des textures lyophilisées et des extensions de capacité comme l'usine HARIBO au Wisconsin. Les sucettes, bien que représentant un segment plus modeste, affichent la croissance la plus rapide grâce à un positionnement nostalgique et à des ingrédients fonctionnels. L'emballage évolue des portions individuelles vers les multipacks, répondant aux tendances du commerce en ligne et des clubs de vente en gros. Si les produits grande consommation dominent, les gammes premium et artisanales connaissent une croissance rapide, portées par des recettes à étiquette propre, une traçabilité transparente et des emballages adaptés aux cadeaux.

Principaux enseignements du rapport

- Par type de produit, les pastilles, gommes et gelées ont représenté 35,62 % de la part du marché des confiseries sucrées en Amérique du Nord en 2025, tandis que les sucettes ont affiché le CAGR prévisionnel le plus élevé à 7,95 % jusqu'en 2031.

- Par type d'emballage, les formats à portion individuelle ont capté 63,55 % de la taille du marché des confiseries sucrées en Amérique du Nord en 2025 ; les multipacks sont en voie d'expansion à un CAGR de 7,32 % jusqu'en 2031.

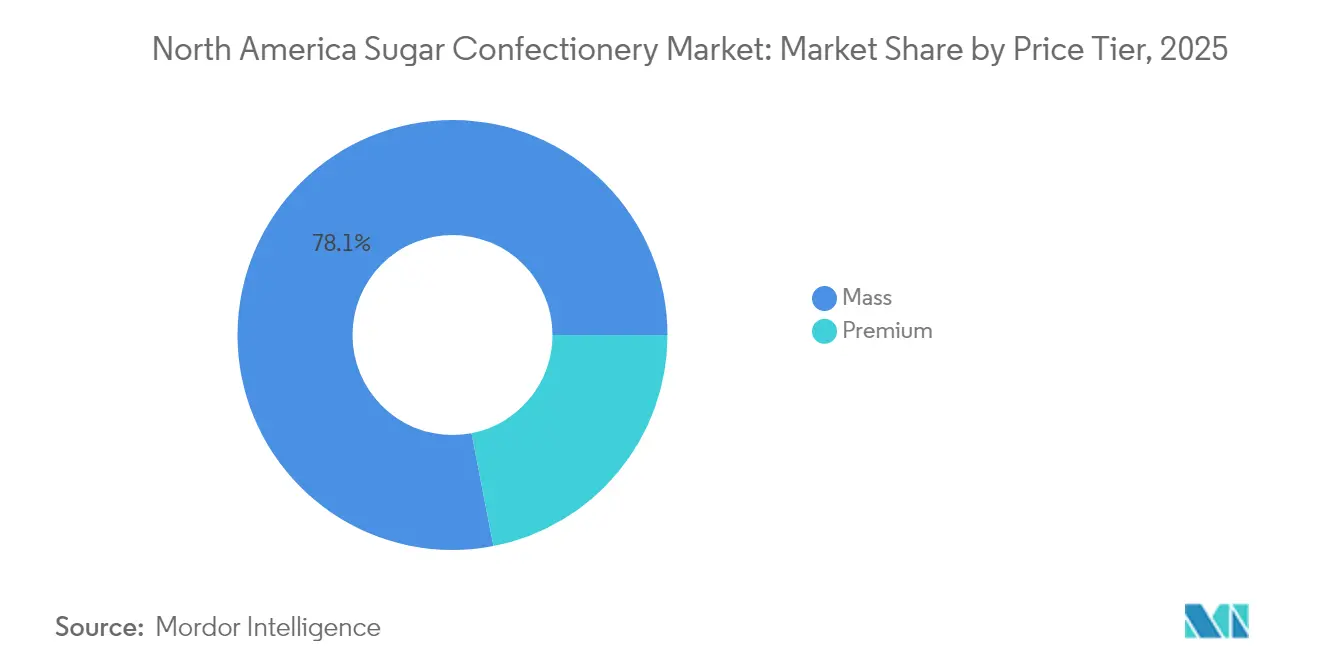

- Par niveau de prix, le segment grande consommation a représenté 78,05 % des ventes en 2025, tandis que les confiseries premium progressent à un CAGR de 7,64 % jusqu'en 2031, dépassant la croissance globale du marché.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 44,88 % de part en 2025, mais le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR prévisionnel de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des confiseries sucrées en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lancements de produits innovants et les offres en édition limitée attirent l'attention des consommateurs | +1.2% | États-Unis, Canada, avec répercussions au Mexique | Court terme (≤ 2 ans) |

| Les campagnes marketing et promotionnelles agressives des grandes marques influencent le comportement d'achat | +0.8% | Ensemble de l'Amérique du Nord, concentré dans les zones métropolitaines des États-Unis | Court terme (≤ 2 ans) |

| Premiumisation et positionnement artisanal | +1.0% | Centres urbains des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Croissance omnicanale via le commerce en ligne, les ventes directes aux consommateurs et les places de marché des détaillants | +1.5% | États-Unis, Canada, émergent au Mexique | Moyen terme (2-4 ans) |

| Les réseaux sociaux et la découverte par les influenceurs accélèrent les essais viraux de nouvelles saveurs et d'articles saisonniers | +0.9% | États-Unis, Canada, démographie orientée vers les jeunes | Court terme (≤ 2 ans) |

| L'étiquette propre et la transparence renforcent la confiance et le changement de marque lors des occasions familiales et des repas scolaires | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lancements de produits innovants et les offres en édition limitée attirent l'attention des consommateurs

En 2024, Mars a lancé plusieurs nouveaux produits, notamment M&M's Beurre de Cacahuète & Confiture, une version lyophilisée des Skittles appelée Skittles Pop'd, et plusieurs variantes de Snickers, illustrant son engagement en faveur d'une innovation produit rapide. Hershey a également lancé Kit Kat Duos et Reese's Caramel Big Cup, visant à attirer les consommateurs avec des offres originales et à encourager les essais de produits. Les éditions limitées, souvent liées à des événements saisonniers ou à des tendances culturelles, ont connu un grand succès, atteignant des taux d'écoulement 25 à 35 % supérieurs à ceux des produits habituels. Ce succès a poussé les marques à adopter un cycle d'innovation continu plutôt que de s'en tenir à des mises à jour annuelles. Le lancement en 2024 par Ferrero de Tic Tac Chewy illustre un changement de stratégie, élargissant l'offre au-delà des menthes dures traditionnelles pour séduire les jeunes consommateurs qui préfèrent les textures à mâcher aux comprimés compressés. Par ailleurs, les bonbons lyophilisés, une tendance alimentée par TikTok sous le hashtag #candy, ont évolué des confiseurs de niche vers les grandes marques. Mars a capitalisé sur cette tendance avec le lancement de Skittles Pop'd, consolidant davantage sa position sur le marché. Les détaillants s'adaptent à ces changements en consacrant 10 à 15 % de leur espace rayon confiserie à des zones d'innovation. Ces zones proposent des produits renouvelés toutes les 8 à 12 semaines, garantissant un flux constant de nouvelles offres pour maintenir l'intérêt des consommateurs et prévenir la lassitude produit.

Premiumisation et positionnement artisanal

Entre 2024 et 2030, le marché des confiseries premium devrait croître à un CAGR de 7,89 %, dépassant le taux de croissance du segment grande consommation de 7,37 %. Cette croissance reflète une évolution des préférences des consommateurs, beaucoup étant prêts à payer 20 à 40 % de plus pour des confiseries premium offrant des expériences gourmandes par rapport aux bonbons traditionnels. Des marques artisanales comme Taza Chocolate, Theo Chocolate et Dandelion Chocolate ont gagné en popularité en misant sur des ingrédients d'origine unique, des chaînes d'approvisionnement transparentes et des recettes simples et de haute qualité. Ces attributs séduisent fortement les millennials aisés et les consommateurs de la génération Z. Les grands acteurs comme Mars intègrent également des caractéristiques premium dans leurs produits grande consommation. Par exemple, Mars prévoit de lancer sa collection M&M's Bakery et sa variante Honey Roasted Peanut en 2026, ciblant les consommateurs qui préfèrent des marques familières avec des options de saveurs améliorées. Les produits à étiquette propre renforcent davantage la perception de qualité premium. Environ 40 % des consommateurs nord-américains sont prêts à payer plus pour des emballages écologiques, et les marques qui divulguent clairement l'origine des ingrédients sur leurs emballages affichent des taux de rachat 12 à 18 % plus élevés que leurs concurrents moins transparents[1]National Confectioners Association. "Candy USA - Données et perspectives du secteur.", candyusa.com..

Croissance omnicanale via le commerce en ligne, les ventes directes aux consommateurs et les places de marché des détaillants

Le commerce en ligne connaît une croissance rapide, avec un CAGR solide de 9,03 % prévu jusqu'en 2030, ce qui en fait le canal de distribution à la croissance la plus rapide. Des plateformes comme le programme « S'abonner et économiser » d'Amazon, Walmart.com et les sites de vente directe aux consommateurs propres aux marques suppriment les limitations géographiques et permettent des promotions très ciblées. Sur Amazon, les Black Forest Gummy Bears se classent régulièrement comme le bonbon gommeux le plus vendu. Dans le même temps, HARIBO et Trolli dominent les recherches de formats en vrac, soulignant la préférence pour les grands conditionnements dans le commerce en ligne, ce qui contribue à réduire les frais d'expédition. En 2024, HI-CHEW a lancé sa plateforme de vente directe aux consommateurs, proposant un quiz « Trouvez votre saveur » qui personnalise les assortiments de produits pour les consommateurs. Cette initiative améliore non seulement la personnalisation, mais collecte également des données de première partie précieuses pour améliorer le développement futur des produits. De même, Mondelez a transféré les opérations de vente directe aux consommateurs d'Oreo vers Shopify en 2024. Plutôt que de se concentrer sur des volumes de ventes élevés, Mondelez utilise ce canal pour tester des produits en édition limitée et recueillir des informations sur les consommateurs, qui contribuent à façonner des stratégies de vente au détail plus larges. Les détaillants adoptent également des modèles de place de marché pour élargir leur offre. Par exemple, Walmart.com permet désormais à des vendeurs de bonbons tiers d'opérer sur sa plateforme.

Les réseaux sociaux et la découverte par les influenceurs accélèrent les essais viraux de nouvelles saveurs et d'articles saisonniers

TikTok est devenu la plateforme de référence pour découvrir les innovations en matière de confiseries. Les publications taguées #candy sur TikTok génèrent des pics de demande, dépassant la publicité traditionnelle de 3 à 5 fois en termes de rapidité. En février 2024, le Nice! Gummy Mango de Walgreens a connu une augmentation stupéfiante de ses ventes par 7 après qu'une publication TikTok est devenue virale. Cette hausse a été si significative que Walgreens a dû imposer des limites d'achat et accélérer ses efforts de réapprovisionnement. Les marques privilégient désormais les partenariats avec des micro-influenceurs plutôt que les endorsements de célébrités traditionnels. Ces micro-influenceurs affichent des taux d'engagement de 5 à 8 %, un contraste saisissant avec les taux inférieurs à 1 % de leurs homologues macro. Ce changement permet aux marques de cibler plus efficacement les préférences de saveurs de niche et les segments alimentaires, tout en maîtrisant les coûts. Les contenus mettant en vedette des bonbons lyophilisés dominent la scène confiserie de TikTok. Les créateurs soulignent comment les textures de ces bonbons amplifient le croquant et intensifient la saveur. Conscient de la tendance, Mars a lancé Skittles Pop'd, s'assurant de ne pas perdre du terrain face aux producteurs indépendants. Les publications achetables d'Instagram et TikTok Shop simplifient le parcours de la prise de conscience à l'achat. Les marques qui intègrent des boutons d'achat dans le contenu des influenceurs affichent des taux de conversion 18 à 25 % plus élevés que celles qui dépendent des redirections via les liens de profil. Les événements saisonniers comme Halloween, la Saint-Valentin et Pâques représentent 62 à 64 % des ventes annuelles de confiseries. Les réseaux sociaux jouent un rôle central dans l'amplification de ces pics de ventes, en utilisant des campagnes de compte à rebours et des messages sur la disponibilité limitée pour créer un sentiment d'urgence.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la consommation de sucre | -1.3% | États-Unis, Canada, avec une dynamique réglementaire | Long terme (≥ 4 ans) |

| Concurrence croissante des alternatives plus saines | -1.1% | Marchés urbains des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Concurrence des marques de distributeur et pression sur les prix | -0.8% | Ensemble de l'Amérique du Nord, concentré dans le commerce axé sur la valeur | Moyen terme (2-4 ans) |

| Les préoccupations environnementales et les problèmes de déchets d'emballage poussent à des alternatives durables, augmentant les coûts | -0.5% | États-Unis, Canada, émergent au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la consommation de sucre

Les cadres réglementaires deviennent plus stricts en matière de divulgation des teneurs en sucre et de limites de consommation. La FDA a introduit une règle, en vigueur à partir de janvier 2025, exigeant que les produits à haute teneur en sucre affichent des icônes d'avertissement d'ici 2027[2]Agence américaine des produits alimentaires et médicamenteux. "Étiquetage en face avant de l'emballage.", fda.gov. De même, Santé Canada travaille à aligner les allégations sans sucre sur les normes de l'OMS. Ces mesures visent à réduire la consommation de sucres ajoutés à moins de 10 % des calories journalières. Cependant, la conformité à ces réglementations est coûteuse, les dépenses de reformulation par référence étant estimées entre 50 000 et 200 000 USD. Ces coûts comprennent les tests d'ingrédients, la validation sensorielle et la refonte des emballages. Bien que la plupart des consommateurs nord-américains expriment une préférence pour les confiseries à teneur réduite en sucre, seulement 10 % en achètent régulièrement. Cet écart entre l'intention des consommateurs et leur comportement d'achat réel rend difficile la réussite commerciale des produits sans sucre. Pour y remédier, les marques lancent des sous-marques « meilleur pour vous ». Par exemple, SmartSweets propose des gommes sucrées à la stévia dont le prix est 30 à 50 % plus élevé pour compenser les volumes de ventes plus faibles. Cette approche segmente efficacement le marché en deux catégories : indulgence et bien-être.

Concurrence croissante des alternatives plus saines

Les barres protéinées, les collations aux fruits et les gommes fonctionnelles séduisent de plus en plus les consommateurs de la génération Z et les millennials, qui valorisent la densité nutritionnelle et la transparence des ingrédients, prenant ainsi des parts de marché aux confiseries sucrées traditionnelles. SmartSweets, une marque évaluée à 125 millions USD, est présente dans environ 50 000 magasins en Amérique du Nord. Elle commercialise ses gommes comme des « bonbons sans compromis », offrant seulement 3 grammes de sucre contre les 25 à 30 grammes des produits traditionnels équivalents, tout en garantissant une texture moelleuse grâce à l'utilisation de mélanges de fibres solubles. En mars 2024, Ferrero a fait la une des journaux avec son acquisition du portefeuille de collations aux fruits de Kellogg's pour 1,3 milliard USD. Cette démarche souligne la reconnaissance par le secteur que les catégories adjacentes constituent une menace pour les volumes de confiseries traditionnelles. L'acquisition a intégré les lanières de fruits Stretch Island et d'autres formats axés sur la santé dans le réseau de distribution de Ferrero. Si les confiseries non chocolatées ont connu une croissance en 2023, cette croissance a été tempérée par des baisses dans les bonbons durs et les menthes. Les consommateurs se tournent de plus en plus vers les vitamines gommifiées et les gommes enrichies en collagène, des produits qui se situent à la frontière entre compléments alimentaires et friandises. En 2024, les ventes de chocolats sans sucre de marque de distributeur ont connu une hausse notable, suggérant que les détaillants utilisent stratégiquement leurs propres formulations de marque pour attirer les consommateurs soucieux de leur santé, en les proposant avec des remises de 20 à 30 % par rapport aux marques nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes dominent, les sucettes progressent

En 2025, les pastilles, gommes et gelées représentaient 35,62 % du chiffre d'affaires total, ce qui en fait le type de produit dominant. Leur popularité est portée par les avancées en matière de texture, une grande variété de saveurs et les tendances virales sur les réseaux sociaux comme Instagram et TikTok, qui mettent en avant les formats gommeux comme des contenus visuellement attrayants et partageables. HARIBO a répondu aux défis d'approvisionnement en ouvrant une installation de production de 300 millions USD à Pleasant Prairie, dans le Wisconsin, en 2023. Cette installation, dont la montée en puissance de la production se poursuivra jusqu'en 2025, permet à l'entreprise d'utiliser l'étiquetage « Fabriqué aux États-Unis », séduisant les détaillants nationaux axés sur l'approvisionnement local. Les Black Forest Gummy Bears se classent régulièrement comme le produit gommeux le plus vendu sur Amazon, illustrant la préférence croissante pour les emballages en vrac et les modèles d'abonnement qui encouragent les achats répétés. En 2024, Trolli a lancé sa Sour Brite Squad, incorporant des ingrédients fonctionnels tels que la vitamine C et les électrolytes dans des formulations de gommes acidulées. Ce produit cible les consommateurs actifs qui souhaitent un équilibre entre indulgence et bénéfices nutritionnels mineurs.

Les sucettes devraient croître à un CAGR de 7,95 % jusqu'en 2031, le taux de croissance le plus rapide parmi tous les types de produits. Cette croissance est alimentée par des offres nostalgiques en édition limitée, l'ajout d'ingrédients fonctionnels et un positionnement premium qui augmente les valeurs moyennes des transactions. En 2024, Ferrero a acquis Ricolino pour 1,3 milliard USD, intégrant Tutsi Pop, une marque mexicaine de sucettes de premier plan, dans son portefeuille nord-américain. Cette acquisition permet une distribution transfrontalière et introduit des combinaisons de saveurs innovantes, telles que le tamarin, le piment et la mangue, dans les gammes de produits grand public. Chupa Chups, appartenant à Perfetti Van Melle, maintient sa pertinence sur le marché en faisant régulièrement tourner des saveurs en édition limitée toutes les 8 à 12 semaines et en collaborant avec des franchises de divertissement. Ces produits sous licence commandent une prime de prix de 15 à 25 % par rapport aux offres standard. La portabilité des sucettes et le contrôle des portions séduisent les parents soucieux de leur santé qui recherchent des friandises moins caloriques pour leurs enfants. De plus, les variantes premium enrichies d'ingrédients comme le collagène ou la vitamine D attirent les consommateurs adultes, qui sont prêts à payer 3 à 5 USD par unité, contre une fourchette de prix de 0,50 à 1,00 USD pour les sucettes traditionnelles.

Par type d'emballage : la portion individuelle domine, les multipacks progressent

En 2025, l'emballage à portion individuelle représentait 63,55 % du chiffre d'affaires total, ce qui en fait le format le plus dominant sur le marché des confiseries. Cette popularité est portée par les achats impulsifs aux caisses, dans les épiceries de proximité et les distributeurs automatiques, où les consommateurs privilégient l'accès rapide aux économies. Les épiceries de proximité, qui contribuent à environ 20 % de la distribution des confiseries, préfèrent les produits à portion individuelle dont le prix est compris entre 1 et 2 USD. Ces produits garantissent non seulement une rotation plus rapide par espace de rayon, mais nécessitent également une gestion minimale des stocks. Parmi les exemples, on peut citer les tubes à portion individuelle M&M's de Mars et les Reese's Cups king-size de Hershey, tous deux conçus pour la portabilité, s'adaptant facilement aux porte-gobelets et aux poches de sac à dos. La domination de l'emballage à portion individuelle reflète le mode de vie nord-américain dépendant de la voiture et les habitudes de grignotage qui valorisent la commodité plutôt que l'efficacité des coûts. Cependant, ce format génère 30 à 40 % de déchets d'emballage supplémentaires par gramme de bonbon par rapport aux multipacks, soulevant des préoccupations environnementales alors que des réglementations plus strictes sur les plastiques à usage unique sont introduites par les municipalités.

Les multipacks connaissent une croissance à un taux de croissance annuel composé (CAGR) de 7,32 % jusqu'en 2031, dépassant la croissance des formats à portion individuelle. Les détaillants se concentrent sur l'augmentation de la taille des paniers, tandis que les modèles de boîtes d'abonnement gagnent du terrain dans les canaux de vente directe aux consommateurs. Par exemple, le programme S'abonner et économiser d'Amazon offre des remises de 5 à 15 % sur les livraisons récurrentes de bonbons, favorisant les multipacks qui réduisent les frais d'expédition par unité et encouragent les consommateurs à faire des stocks. La gamme de marque de distributeur Up&Up de Target s'adapte également à cette tendance en reformulant 40 % de ses produits de confiserie et en mettant l'accent sur les multipacks familiaux. Ces multipacks, dont le prix est 20 à 30 % inférieur à celui des alternatives de marques nationales, séduisent les ménages soucieux des coûts qui privilégient la valeur à la fidélité à la marque. Les détaillants en gros comme Costco et Sam's Club stimulent davantage l'adoption des multipacks en positionnant les bonbons en vrac comme une catégorie de base aux côtés des produits d'épicerie. Leurs offres, telles que des sacs de 2 à 5 livres dont le prix est compris entre 15 et 30 USD, contribuent à augmenter les valeurs moyennes des transactions.

Par niveau de prix : la grande consommation domine, le premium accélère

En 2025, les produits de confiserie grande consommation représentaient 78,05 % du chiffre d'affaires total, soulignant leur rôle de friandises abordables accessibles à un large éventail de groupes de revenus. Les grandes entreprises comme Mars, Hershey et Ferrero dominent le marché nord-américain en proposant des marques populaires telles que M&M's, Reese's et Skittles. Ces produits, dont le prix est compris entre 1 et 3 USD par unité, sont conçus pour encourager les achats impulsifs et les achats répétés. Le chocolat de marque de distributeur dans le segment grande consommation a également connu une croissance significative en 2024, poussant les marques nationales à défendre leurs parts de marché par une augmentation des dépenses promotionnelles et une innovation plus rapide. Des détaillants comme Walmart et Target ont élargi leurs gammes de confiseries de marque de distributeur — « Nice! » et « Up&Up » — de 25 à 30 % en nombre de références depuis 2023. Ces produits de marque de distributeur sont proposés à des prix 20 à 30 % inférieurs à ceux des alternatives de marques, attirant les consommateurs sensibles aux prix qui privilégient la valeur à la fidélité à la marque.

Le marché des confiseries premium devrait croître à un taux de croissance annuel composé (CAGR) de 7,64 % de 2025 à 2031, dépassant la croissance globale du marché de 7,28 %. Cette croissance reflète une évolution des préférences des consommateurs, de plus en plus nombreux à être prêts à payer des prix 20 à 40 % plus élevés pour des expériences gourmandes premium. Une enquête menée par Ferrero en septembre 2025 a révélé que 76 % des répondants préféraient les tablettes de chocolat de taille normale, et 72 % penchaient vers le chocolat premium, montrant que les occasions spéciales influencent de plus en plus les décisions d'achat. Des marques artisanales comme Taza Chocolate, Theo Chocolate et Dandelion Chocolate se sont taillé une niche en misant sur des ingrédients d'origine unique, des chaînes d'approvisionnement transparentes et des recettes simples. Ces caractéristiques séduisent les millennials aisés et les consommateurs de la génération Z, qui sont prêts à dépenser 8 à 12 USD par tablette. Fin 2023, AMC Theatres a lancé sa gamme de bonbons premium de marque de distributeur « Cinema Sweets ». Proposée à des prix 30 à 50 % supérieurs aux produits grande consommation, cette gamme cible le public des cinémas avec des gommes gastronomiques et des chocolats artisanaux, encourageant les essais et les achats répétés.

Par canal de distribution : les supermarchés dominent, le commerce en ligne progresse fortement

En 2025, les supermarchés et hypermarchés représentaient 44,88 % de la part du canal de distribution, ce qui en fait les plus grands contributeurs. Cette domination est portée par des caractéristiques telles que les allées dédiées aux confiseries, les présentoirs saisonniers et les zones d'achat impulsif aux caisses, qui génèrent collectivement 30 à 40 % des ventes de la catégorie. Les géants de la distribution Walmart et Kroger dominent les ventes de confiseries en Amérique du Nord en utilisant leur envergure pour obtenir des allocations promotionnelles et des offres de produits exclusives, se démarquant ainsi des épiceries de proximité et des chaînes de pharmacies. Les supermarchés restent les principales destinations d'achats alimentaires où les consommateurs regroupent leurs achats. Cependant, ils font face à des pressions croissantes sur les marges en raison de la pénétration croissante des produits de marque de distributeur. Pour y remédier, les détaillants réallouent l'espace rayon aux produits premium et axés sur la santé avec des marges bénéficiaires plus élevées, tout en réduisant la présence en rayon des marques grande consommation traditionnelles qui génèrent des bénéfices plus faibles par mètre carré.

Le commerce en ligne connaît une croissance rapide, avec un taux de croissance annuel composé (CAGR) de 8,62 % prévu jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Des plateformes comme S'abonner et économiser d'Amazon, Walmart.com et les sites propres aux marques suppriment les barrières géographiques et permettent des promotions très ciblées. Sur Amazon, les Black Forest Gummy Bears se classent régulièrement comme le bonbon gommeux le plus vendu, tandis que HARIBO et Trolli dominent les recherches de formats en vrac, soulignant la préférence pour les grands conditionnements qui contribuent à compenser les frais d'expédition. En 2024, HI-CHEW a lancé une plateforme de vente directe aux consommateurs proposant un quiz « Trouvez votre saveur », qui offre des assortiments de produits personnalisés et collecte des données de première partie précieuses pour améliorer le développement futur des produits. De plus, Mondelez a transféré les opérations de vente directe aux consommateurs d'Oreo vers Shopify en 2024, utilisant la plateforme comme terrain d'essai pour les produits en édition limitée et comme outil de collecte de données sur les consommateurs. Cette approche contribue à affiner leurs stratégies de vente au détail plus larges et leurs offres de produits.

Analyse géographique

Les États-Unis dominent le marché des confiseries en Amérique du Nord, portés par une forte consommation de bonbons, de solides réseaux de distribution et un marketing tout au long de l'année. En 2024, le marché américain des confiseries a progressé, les segments non chocolatés comme les gommes, les bonbons durs et les menthes restant populaires malgré une sensibilisation croissante à la santé. La règle de la FDA sur l'étiquetage en face avant de l'emballage, en vigueur en 2027, exige que les produits à haute teneur en sucre affichent des avertissements, entraînant des coûts de reformulation de 50 000 à 200 000 USD par référence. Cependant, seulement 10 % des consommateurs achètent régulièrement des options à teneur réduite en sucre, limitant les bénéfices commerciaux. Le commerce en ligne joue un rôle clé, Amazon dominant grâce à S'abonner et économiser, Prime Pantry et les vendeurs tiers. Les tendances virales sur TikTok, comme les bonbons lyophilisés, génèrent des pics de demande 3 à 5 fois plus rapidement que la publicité traditionnelle.

Le Canada contribue à hauteur de 10,32 à 11,74 % du chiffre d'affaires des confiseries en Amérique du Nord en 2025, avec des lois sur l'emballage bilingue et des réglementations strictes sur les allégations sans sucre. Les grands détaillants comme Loblaw, Sobeys et Metro dominent la distribution alimentaire. Les marques locales comme Ganong Bros., connue pour ses produits nostalgiques comme les Chicken Bones, et Laura Secord, proposant des chocolats premium dont le prix est 30 à 50 % supérieur aux importations, maintiennent leur pertinence. L'alignement de Santé Canada sur les normes sans sucre de l'OMS en 2024 a accéléré la reformulation, mais les acteurs plus petits font face à des coûts de conformité plus élevés, ce qui profite aux multinationales comme Mars et Hershey.

Le Mexique est un marché de confiseries en forte croissance, porté par la hausse des revenus et l'urbanisation. L'acquisition par Ferrero de Ricolino pour 1,3 milliard USD en 2024 a ajouté des marques comme Vero et Rockaleta à son portefeuille, permettant une distribution à travers l'Amérique du Nord. Les saveurs de tamarin, de piment et de mangue de Ricolino séduisent les consommateurs hispaniques aux États-Unis, aidant Ferrero à exploiter cette démographie en pleine croissance. La COFEPRIS a imposé des avertissements sur la teneur en sucre en face avant de l'emballage depuis 2020, positionnant les fabricants mexicains comme des leaders en matière de conformité. Les épiceries de proximité et les tiendas représentent la moitié des ventes de confiseries au Mexique, en se concentrant sur les produits à portion individuelle dont le prix est compris entre 5 et 15 MXN (0,30 à 0,90 USD). Les détaillants modernes comme OXXO et Walmart de México se développent, proposant des multipacks et des produits premium pour augmenter les valeurs des paniers. L'Amérique centrale et les Caraïbes contribuent à une faible part mais offrent des opportunités de reproduire les stratégies du Mexique sur des marchés similaires.

Paysage concurrentiel

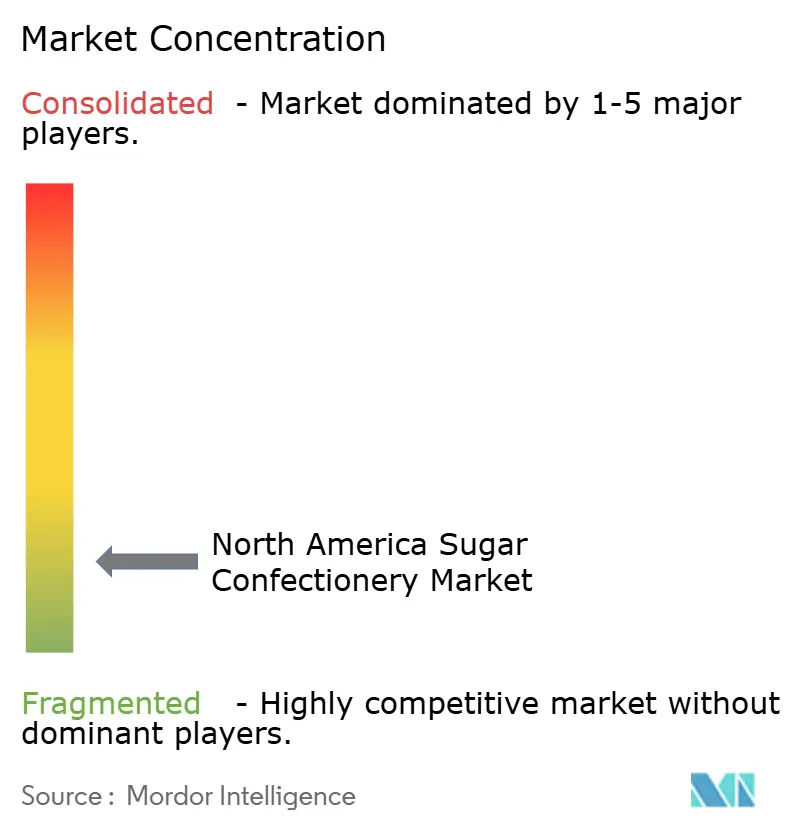

Le marché des confiseries sucrées en Amérique du Nord est fragmenté, avec un large mélange de fabricants multinationaux, de confiseurs régionaux, de marques de distributeur et de producteurs artisanaux de niche en concurrence sur divers segments de produits. Si les grandes entreprises telles que Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV, The Hershey Company et Ferrero International S.p.A disposent d'une forte notoriété de marque et de vastes réseaux de distribution, elles opèrent aux côtés de nombreux acteurs de taille moyenne et locaux qui répondent à des préférences de saveurs spécifiques, à une demande saisonnière et à des achats impulsifs. Cette large base concurrentielle crée un marché dynamique où l'innovation, l'image de marque et la visibilité en rayon influencent fortement le choix des consommateurs.

Les fabricants plus petits et régionaux contribuent significativement à la fragmentation en introduisant des saveurs uniques, des formulations de style artisanal, des offres à étiquette propre et des produits nostalgiques ou d'inspiration locale. Ces entreprises prospèrent souvent en ciblant les détaillants spécialisés, les épiceries de proximité et les plateformes en ligne, se différenciant par un positionnement premium ou des textures et formats de confiseries novateurs — gommes, gelées, bonbons durs et formats hybrides. Leur agilité leur permet de répondre rapidement aux tendances émergentes telles que les variantes à faible teneur en sucre, les formats de bonbons fonctionnels ou les ingrédients d'origine végétale, élargissant le champ concurrentiel et remettant en question la domination des grandes marques.

La fragmentation est encore renforcée par l'évolution du comportement des consommateurs et l'expansion de multiples canaux de distribution — des supermarchés et grandes surfaces aux épiceries de proximité, clubs de vente en gros et places de marché en ligne, où diverses marques se disputent régulièrement les achats impulsifs et la visibilité promotionnelle. Alors que les consommateurs recherchent une plus grande variété, des exclusivités saisonnières et des formats de bonbons expérientiels, les fabricants de toutes tailles trouvent des opportunités de croissance. Cet environnement garantit qu'aucune entreprise ne peut pleinement dominer, maintenant un paysage concurrentiel caractérisé par des lancements de produits constants, une forte concurrence par les prix et un afflux régulier de nouveaux entrants.

Leaders du secteur des confiseries sucrées en Amérique du Nord

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

Ferrero International S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Bazooka Brands a lancé les Juicy Drop Gummy Mystery Cubes avec une expérience de gommes 3D interactive multi-saveurs, disponibles sur Amazon et dans les principaux magasins comme Walmart, Target et Walgreens, selon la marque.

- Octobre 2025 : Nerds a lancé une version améliorée de ses clusters gommeux en 2025, avec un cœur gommeux fraise-punch et un centre juteux entouré d'une coque de bonbons Nerds croquants, désormais disponible dans les principaux détaillants, selon la marque.

- Mars 2025 : Mondelēz a lancé les versions Glow Up des Sour Patch Kids en 2025, proposant des bonbons expérientiels qui brillent sous la lumière noire, ajoutant une innovation prête pour les rayons au segment des gommes. Le bonbon sera disponible en petit sachet de 3,08 oz et en grand sachet de 6,7 oz.

- Janvier 2025 : Wells Enterprises, en collaboration avec Ferrara Candy Company et Trolli, a lancé les nouveaux Trolli Gummi Pops surgelés. Selon la marque, le produit est connu pour ses doubles couleurs néon, ses saveurs audacieuses et sa texture douce et moelleuse.

Portée du rapport sur le marché des confiseries sucrées en Amérique du Nord

Les bonbons durs, sucettes, menthes, pastilles, gommes et gelées, caramels et nougats, et autres sont couverts en tant que segments par variante de confiserie. Les épiceries de proximité, les boutiques de vente au détail en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Bonbons durs |

| Menthes |

| Pastilles, gommes et gelées |

| Caramels et nougats |

| Sucettes |

| Autres |

| Portion individuelle |

| Multipacks |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Boutique de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Bonbons durs |

| Menthes | |

| Pastilles, gommes et gelées | |

| Caramels et nougats | |

| Sucettes | |

| Autres | |

| Type d'emballage | Portion individuelle |

| Multipacks | |

| Niveau de prix | Grande consommation |

| Premium | |

| Canal de distribution | Supermarché/Hypermarché |

| Boutique de vente au détail en ligne | |

| Épicerie de proximité | |

| Autres canaux de distribution | |

| Pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous l'étiquette de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétisé en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries — une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.