Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

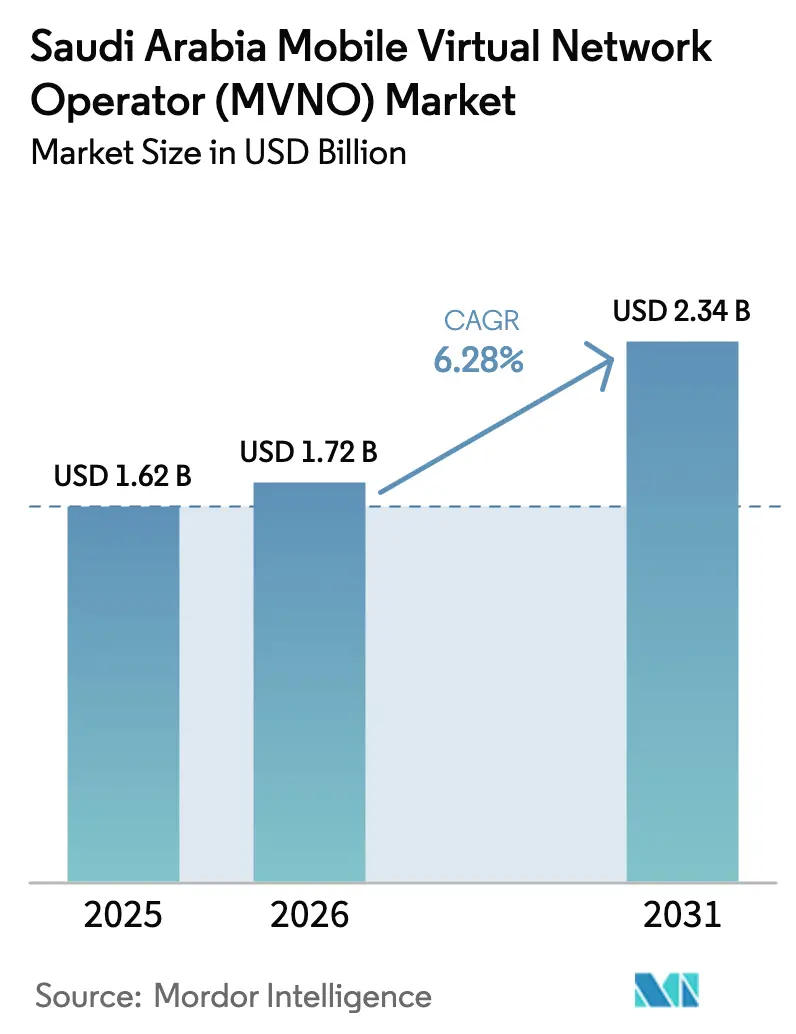

| Taille du marché de l'année de base (2025) | 1.62 Milliards de dollars |

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Arabie Saoudite par Mordor Intelligence

La taille du marché des MVNO en Arabie Saoudite en 2026 est estimée à 1,72 milliard USD, en hausse par rapport à la valeur de 2025 de 1,62 milliard USD, avec des projections pour 2031 indiquant 2,34 milliards USD, croissant à un CAGR de 6,28 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 3,17 millions d'abonnés en 2025 à 4,25 millions d'abonnés d'ici 2030, à un CAGR de 6,08 % pendant la période de prévision (2025-2030). La couverture 5G consolidée, qui dépasse désormais 87 % des grandes villes, les objectifs d'inclusion numérique imposés par le gouvernement dans le cadre de la Vision 2030, et un cadre réglementaire favorable à la vente en gros ont convergé pour créer une demande soutenue pour les opérateurs virtuels qui répondent aux besoins de connectivité de niche des consommateurs, des entreprises et de l'IoT. Les opérateurs de réseau mobile (MNO) titulaires ont répondu en ouvrant des portails de vente en gros et en signant des accords d'hébergement pluriannuels qui monétisent la capacité dormante tout en enrichissant le marché des MVNO en Arabie Saoudite avec des propositions de marque différenciées. Les systèmes de support aux entreprises natifs du cloud abaissent les barrières en matière de dépenses d'investissement, permettent des cycles de lancement rapides et intensifient l'innovation des services, tandis que le provisionnement eSIM et l'intégration de l'identité numérique réduisent l'intégration des clients à quelques minutes. Parallèlement, les avancées dans les réseaux satellitaires/non terrestres (NTN) étendent la couverture au-delà des limites terrestres, positionnant le marché des MVNO en Arabie Saoudite pour desservir les industries éloignées et les applications de reprise après sinistre.

Principaux Enseignements du Rapport

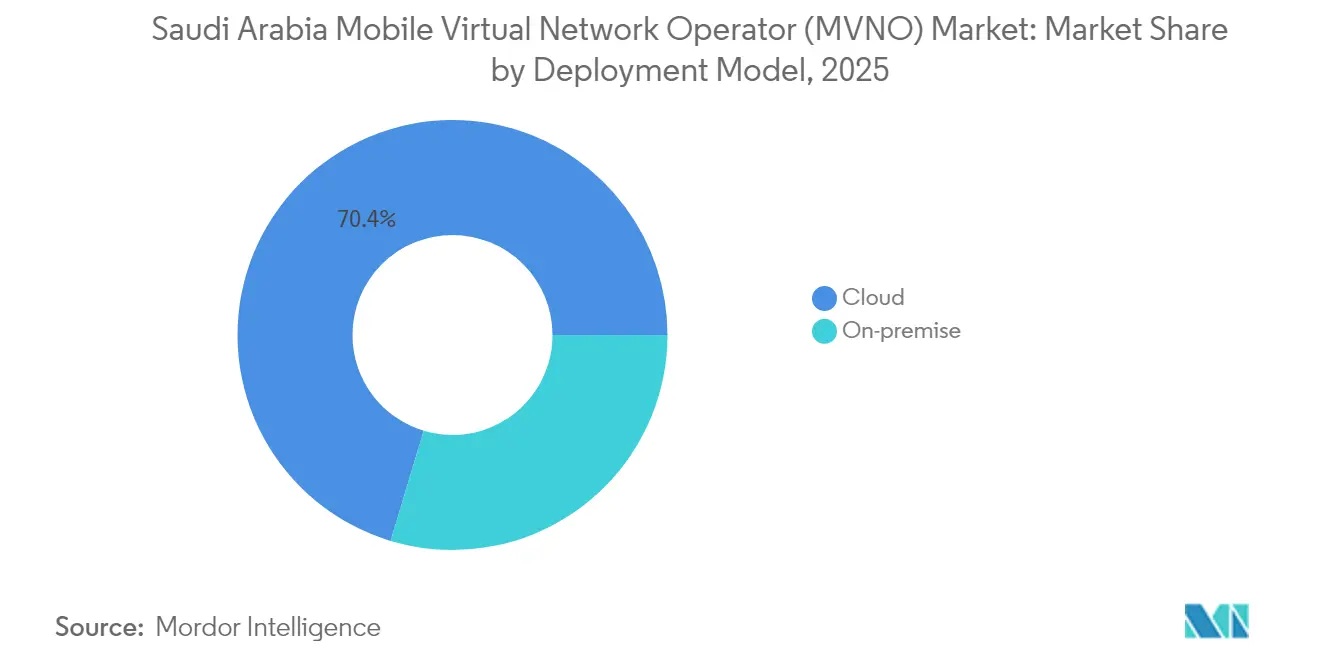

- Par modèle de déploiement, les solutions cloud détenaient 70,35 % de la part du marché des MVNO en Arabie Saoudite en 2025 et croissent à un CAGR de 11,24 % jusqu'en 2031.

- Par mode opérationnel, les MVNO complets devraient se développer à un CAGR de 24,10 % jusqu'en 2031, tandis que les revendeurs/légers/marques MVNO pour consommateurs ont conservé 53,10 % de la part du marché des MVNO en Arabie Saoudite en 2025.

- Par type d'abonné, les services spécifiques à l'IoT progressent à un CAGR de 25,80 %, tandis que le segment consommateur a conservé 82,05 % de la part du marché des MVNO en Arabie Saoudite en 2025.

- Par application, les autres segments d'application détenaient 41,30 % de la part du marché des MVNO en Arabie Saoudite en 2025, tandis que le M2M cellulaire représentait un potentiel de croissance de 20,95 % de CAGR entre 2026 et 2031, éclipsant la catégorie des applications plus larges.

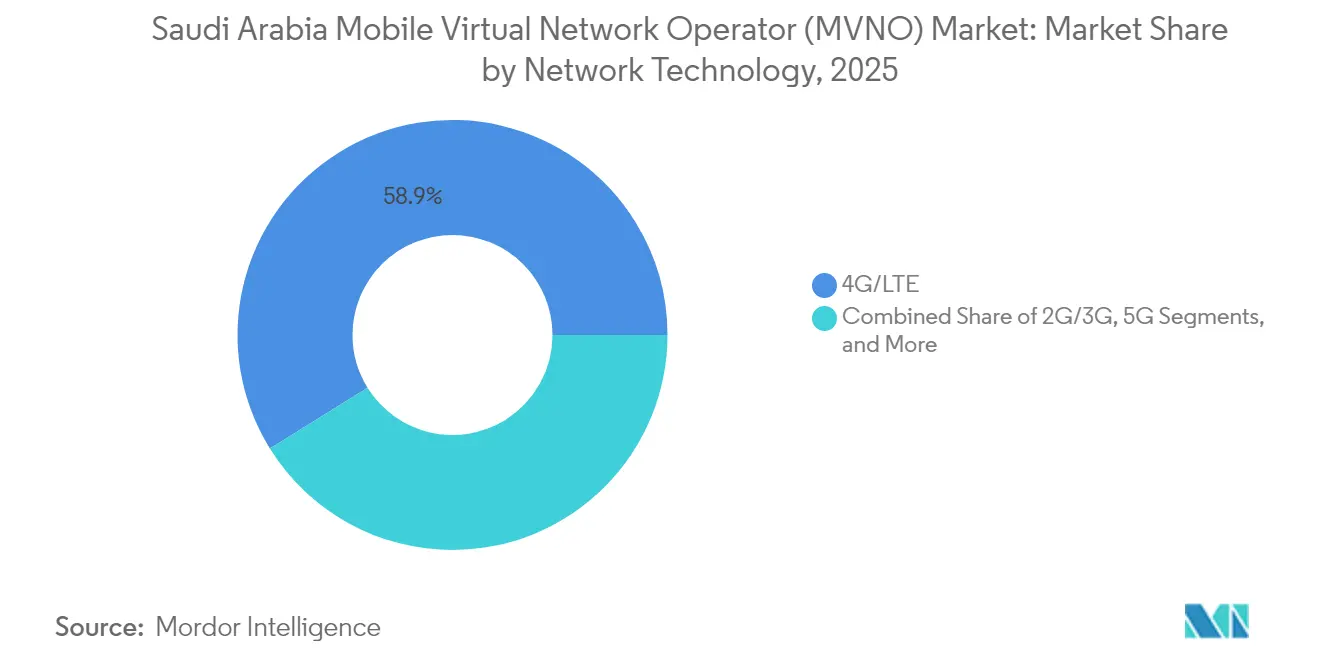

- Par technologie réseau, les segments 4G/LTE détenaient 58,85 % de la part du marché des MVNO en Arabie Saoudite en 2025, tandis que les services satellitaires/NTN devraient progresser à un CAGR de 96,40 % jusqu'en 2031, portés par les initiatives LEO de nouvelle génération.

- Par canal de distribution, le canal en ligne/numérique uniquement détenait 57,60 % de la part du marché des MVNO en Arabie Saoudite en 2025 et croît à un CAGR de 9,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Disponibilité du spectre de gros post-5G | +1.8% | National | Moyen terme (2-4 ans) |

| Mandats d'inclusion numérique de la Vision 2030 | +1.5% | Grandes métropoles | Long terme (≥ 4 ans) |

| Segment jeunesse à prix sensible en croissance | +1.2% | Centres urbains | Court terme (≤ 2 ans) |

| Intégration numérique via eSIM | +0.9% | National | Moyen terme (2-4 ans) |

| Délestage de capacité en saison de pèlerinage via des MVNO sous-marques | +0.7% | La Mecque, Médine | Court terme (≤ 2 ans) |

| Fabricants IoT recherchant des eUICC saoudiens dans le cadre de la loi sur la localisation des données | +1.1% | National et débordement vers le CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Disponibilité du Spectre de Gros Post-5G Accélère le Déploiement des MVNO

Trois réseaux 5G nationaux offrent désormais des vitesses de téléchargement moyennes de 261,5 Mbps, libérant une capacité de gros ample à des tarifs orientés vers les coûts imposés par les régulateurs [1]stc KSA, "mywholesale portal," stc.com.sa. Les portails de gros en libre-service automatisent la contractualisation et le suivi de l'utilisation, permettant aux nouveaux entrants MVNO de se développer sans négociations sur mesure. L'exigence réglementaire d'accès non discriminatoire protège la qualité de service tout en permettant aux MNO de monétiser le spectre sous-utilisé, créant un cercle vertueux pour le marché des MVNO en Arabie Saoudite. Des accords d'hébergement compétitifs, tels que l'accord de six ans de Mobily avec Red Bull Mobile, démontrent comment les opérateurs titulaires convertissent la capacité excédentaire en revenus de gros stables. Avec de nouvelles attributions de spectre prévues pour 2026, la pression sur les prix devrait persister, renforçant la compétitivité des coûts des MVNO.

Les Mandats d'Inclusion Numérique de la Vision 2030 Stimulent les Opportunités des MVNO Entreprises

Les programmes gouvernementaux ont déjà généré 180 milliards SAR de valeur sur le marché des TIC, ouvrant de nouveaux créneaux de connectivité pour les entreprises [2]Communications, Space & Technology Commission, "Communications, Space & Technology Commission," CST.gov.sa . Les projets de mégapoles tels que NEOM et New Murabba exigent des accords de niveau de service spécifiques à chaque secteur que les offres commerciales génériques ne peuvent pas satisfaire. Les licences MVNO dédiées permettent des réseaux privés sur mesure pour les services publics, la sécurité publique et les services de mobilité intelligente. Les MNO hôtes bénéficient de la vente en gros de tranches de réseau spécialisées plutôt que d'investir eux-mêmes dans des dépenses d'investissement spécifiques à chaque secteur. La préférence politique pour la propriété saoudienne motive davantage les entreprises MVNO locales, garantissant la conformité aux quotas de saoudisation tout en ancrant des emplois hautement qualifiés au sein du Royaume.

Le Segment Jeunesse à Prix Sensible Alimente les Modèles MVNO Axés sur le Numérique

Les individus de moins de 35 ans constituent 67 % de la population, et le taux de pénétration des cartes de crédit reste inférieur à 30 %, établissant un terrain fertile pour les offres prépayées et centrées sur les applications [3]HSBC, "Silicon Kingdom: Saudi's digital leap opens doors for global business," business.hsbc.com. Virgin Mobile a constitué une base d'abonnés de 3,5 millions en regroupant la diffusion de musique en continu et des crédits de jeux dans des forfaits de données sans date d'expiration. La facturation directe par opérateur intégrée à l'application, lancée avec TIMWETECH, permet des micro-transactions pour du contenu premium sans carte bancaire, s'alignant parfaitement sur les habitudes de dépenses des jeunes. Le marketing via les influenceurs des réseaux sociaux réduit davantage les coûts d'acquisition, permettant une tarification agressive qui préserve néanmoins les marges grâce aux faibles frais généraux du modèle exclusivement numérique. Cette réalité démographique maintiendra les MVNO axés sur le numérique à l'avant-garde de la croissance du marché des MVNO en Arabie Saoudite.

L'Intégration Numérique via eSIM Réduit la Complexité Opérationnelle

Le provisionnement eSIM conforme à la GSMA est désormais intégré dans les catalogues de gros des opérateurs hôtes, éliminant la logistique des cartes SIM physiques et réduisant le temps d'activation de plusieurs jours à quelques minutes. Yaqoot de Zain permet aux clients de s'authentifier via l'application nationale d'identité numérique et de télécharger des profils instantanément, favorisant une exécution quasi sans intervention humaine. Pour les MVNO IoT, les échanges de profils à distance facilitent la gestion du cycle de vie sur des milliers d'appareils sans déplacements sur site, améliorant directement la rentabilité. Une friction réduite accélère l'acquisition de clients et la commutation sans résiliation, positionnant l'eSIM comme un catalyseur structurel pour le marché des MVNO en Arabie Saoudite. À mesure qu'Apple et Samsung étendent leurs gammes de terminaux exclusivement eSIM, la demande de cartes SIM physiques diminuera fortement, ancrant l'intégration numérique comme nouvelle norme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Tarifs d'accès de gros élevés | -1.4% | National | Moyen terme (2-4 ans) |

| La domination des MNO titulaires limite la différenciation | -0.8% | Zones rurales | Long terme (≥ 4 ans) |

| Retard dans l'allocation des IIN portables pour les cartes SIM IoT | -0.6% | National | Moyen terme (2-4 ans) |

| Les quotas de saoudisation augmentent les dépenses d'exploitation pour les MVNO allégés | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Tarifs d'Accès de Gros Élevés Contraignent les Structures de Marge des MVNO

Les coûts des enchères de spectre et le déploiement rapide de la 5G ont augmenté les dépenses d'investissement des MNO, poussant les tarifs de gros à la hausse malgré les règles d'orientation vers les coûts. Avec seulement trois fournisseurs de gros, les MVNO ont un pouvoir de négociation limité dans les négociations contractuelles, et les mécanismes d'arbitrage restent lents. Les forfaits de données premium pour les jeunes ou les travailleurs migrants exigent donc une tarification au détail très serrée, comprimant les marges. Les nouveaux entrants compensent souvent l'obstacle des coûts par une acquisition numérique agressive de clients et des services à valeur ajoutée, mais la rentabilité durable dépend d'un examen réglementaire plus approfondi des structures de tarification de gros. À moins que la transparence tarifaire ne s'améliore, les MVNO plus petits pourraient avoir du mal à rester solvables au-delà des premiers tours de financement.

La Domination des MNO Titulaires Limite les Opportunités de Différenciation des Services

STC, Mobily et Zain contrôlent collectivement la couverture nationale, le calcul en périphérie multi-accès et les écosystèmes de technologie financière, laissant peu d'espace pour les revendeurs génériques de voix et de données. Leurs propres sous-marques, Jawwy et Yaqoot, ciblent déjà les natifs du numérique, réduisant les propositions des MVNO axés sur le style de vie. Dans l'IoT, les opérateurs hôtes regroupent la connectivité avec la gestion des appareils, la cybersécurité et le cloud, élevant la barre de l'innovation pour les opérateurs virtuels indépendants. En dehors des mégapoles, les cartes de couverture rurale dépendent exclusivement des empreintes des opérateurs titulaires, freinant l'expansion géographique des MVNO. Pour survivre, les challengers doivent se spécialiser dans des solutions verticales telles que la télématique logistique, le transport par satellite ou le délestage de capacité pour le tourisme religieux, des créneaux qui requièrent à la fois une expertise réglementaire et une profondeur technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Favorise l'Agilité Opérationnelle

Les plateformes d'activation basées sur le cloud représentaient 70,35 % de la part du marché des MVNO en Arabie Saoudite en 2025, et cette part progresse à un CAGR de 11,24 %, nettement en avance sur les modèles sur site. L'évitement des coûts des centres de données, des nœuds de signalisation et des systèmes de facturation permet aux start-ups de lancer un service national pour une fraction des dépenses d'investissement héritées, remodelant directement l'économie du marché des MVNO en Arabie Saoudite. Les API des MNO hôtes exposent le contrôle des politiques, le découpage du réseau et les fonctions de gestion des abonnés, permettant aux MVNO cloud de déployer de nouveaux forfaits en quelques heures plutôt qu'en quelques trimestres.

Les déploiements sur site persistent là où les lois sur la souveraineté des données ou les cas d'utilisation à ultra-faible latence prévalent, notamment dans la défense, les services publics et les infrastructures nationales critiques. Pour ces clients, la taille du marché des MVNO en Arabie Saoudite au niveau de la couche sur site bénéficie des cycles d'approvisionnement gouvernementaux liés aux mégaprojets de la Vision 2030. Pourtant, même dans les environnements restreints, les clouds privés et la virtualisation remplacent les infrastructures bare-metal, brouillant la frontière entre le vrai cloud et les infrastructures traditionnelles. Sur l'horizon de prévision, les modèles hybrides devraient dominer à mesure que les entreprises exigent l'agilité du cloud public derrière des pare-feux souverains.

Par Mode Opérationnel : Les MVNO Complets Émergent Malgré la Complexité des Infrastructures

Les MVNO revendeurs et de marque détenaient une part de 53,10 % en 2025 car ils nécessitent un minimum d'actifs techniques, mais les MVNO complets devraient afficher un CAGR de 24,10 %, le plus rapide au sein du marché des MVNO en Arabie Saoudite. Des bases d'abonnés croissantes justifient finalement des investissements dans des éléments de réseau central qui accordent le contrôle sur l'itinérance, les politiques et les données des utilisateurs, débloquant des marges plus élevées et une logique de service sur mesure.

Les modèles d'opérateurs de services comblent le fossé en exploitant leurs propres systèmes OSS/BSS tout en louant l'accès radio, offrant une différenciation modérée sans dépenses d'investissement lourdes. Pour les marques de style de vie telles que Red Bull Mobile, le modèle léger reste optimal car le marketing, et non la qualité du réseau, crée de la valeur pour les clients. Cependant, les fournisseurs IoT industriels privilégient le contrôle total pour respecter des accords de niveau de service stricts. Le chemin évolutif reflète ainsi la maturité du marché : les revendeurs prospères réinvestissent leurs bénéfices pour évoluer vers des opérateurs de services et, finalement, des MVNO complets.

Par Type d'Abonné : Les Services Spécifiques à l'IoT Stimulent une Croissance Exponentielle

La base de consommateurs représentait encore 82,05 % des connexions de 2025, mais les services spécifiques à l'IoT progressent à un CAGR de 25,80 % alors que les Chemins de fer saoudiens, Aramco et les programmes de villes intelligentes exigent une connectivité machine. La taille du marché des MVNO en Arabie Saoudite pour les entreprises et l'IoT devrait donc se développer à deux fois le rythme global d'ici 2031.

Les MVNO entreprises exploitent la gestion des appareils IoT, l'analytique en périphérie et les APN privés sécurisés pour se différencier des marques axées sur les consommateurs. Les équipementiers mondiaux se conforment à la loi sur la localisation des données en intégrant des eUICC saoudiens, acheminés via des partenaires MVNO qui offrent un abri réglementaire. À mesure que les mandats d'approvisionnement gouvernementaux deviennent plus stricts sur le contenu local, les MVNO IoT détenus localement gagnent la préférence dans les appels d'offres, renforçant le pivot vers la connectivité industrielle.

Par Application : Les Applications M2M Cellulaires Accélèrent la Transformation Industrielle

L'autre segment d'application est resté le plus grand poste de revenus à 41,30 % en 2025, combinant les plans de contenu, de tourisme et d'expatriés. Pourtant, le M2M cellulaire surperforme avec un CAGR de 20,95 % car les usines, les ports et les services publics intègrent des millions de capteurs pour la maintenance prédictive. La taille du marché des MVNO en Arabie Saoudite pour le M2M devrait donc élargir son empreinte sur les pipelines pétroliers, les véhicules miniers autonomes et les fermes d'énergie renouvelable.

Les sous-segments d'applications de remise et d'entreprise continuent d'attirer les travailleurs migrants et les PME, mais l'ARPU est en retard par rapport aux connexions M2M critiques avec des durées de vie de dix ans. Les MVNO qui maîtrisent les cartes SIM robustifiées, les mises à jour de micrologiciels par voie hertzienne et le provisionnement sans intervention humaine captureront une part disproportionnée de ce segment à forte croissance.

Par Technologie Réseau : Les Services Satellitaires/NTN Atteignent une Croissance Exceptionnelle

La 4G/LTE dominait encore à 58,85 % en 2025, mais les services satellitaires/NTN progressent à un CAGR de 96,40 % jusqu'en 2031, le plus élevé du marché des MVNO en Arabie Saoudite. Les essais directs vers l'appareil ont prouvé que les smartphones peuvent se connecter aux satellites LEO pour les SMS et les données à faible débit, supprimant les lacunes de couverture dans le désert du Quart Vide et le couloir de la mer Rouge.

Les déploiements de macrocellules et de petites cellules 5G continuent de densifier les cœurs urbains, soutenant la réalité augmentée/virtuelle, le transport autonome et l'IoT massif. Les extinctions des réseaux 2G/3G hérités réaffecteront le spectre vers la 5G NR-Light et le NB-IoT, éliminant progressivement les applications à faible bande passante. Pour l'aviation, le maritime et les services d'urgence, les MVNO NTN promettent une portée ubiquitaire sans tours terrestres coûteuses.

Par Canal de Distribution : Les Canaux Exclusivement Numériques Dominent l'Évolution du Marché

Les activations en ligne et via application ont sécurisé 57,60 % des inscriptions de 2025 et ont progressé à un CAGR de 9,88 %, le plus élevé parmi les canaux de distribution. La part du marché des MVNO en Arabie Saoudite se déplace vers le libre-service car 97 % des adultes possèdent des smartphones, et la vérification d'identité intégrée à l'application élimine les formulaires SIM.

La vente au détail physique persiste pour le regroupement de terminaux et les corridors d'expatriés, mais fait face à une érosion à mesure que l'eSIM élimine le besoin de plastique. Les points de vente des sous-marques des opérateurs jouent un double rôle de centres d'expérience et de distribution du dernier kilomètre, notamment pendant le Hajj et la Omra lorsque la demande prépayée temporaire augmente. Les grossistes tiers étendent la portée aux épiceries et aux dépôts logistiques, mais leur pertinence diminuera à mesure que l'inclusion numérique se répandra dans les provinces rurales.

Analyse Géographique

La région centrale de Riyad a capturé la part du lion des nouvelles souscriptions en 2024, portée par des contrats TIC gouvernementaux de plusieurs milliards et des projets pilotes de villes intelligentes. Le couloir Djeddah-La Mecque-Médine à l'ouest est le corridor à la croissance la plus rapide, car le tourisme religieux stimule la capacité saisonnière et les gigaprojets de la mer Rouge exigent une itinérance transparente. La Province orientale tire parti de sa proximité avec les complexes d'hydrocarbures et les ports industriels pour ancrer l'adoption des MVNO IoT, notamment pour la logistique en temps réel et la surveillance de la sécurité.

Les arrière-pays du nord et du sud accusaient traditionnellement un retard, mais les nouvelles dorsales en fibre ferroviaire et les subventions pour la couverture rurale incitent les MVNO à piloter des solutions Wi-Fi communautaires et de transport par satellite. Le débordement transfrontalier vers les États du CCG élargit davantage les volumes adressables à mesure que les cartes SIM conformes aux eUICC permettent des déploiements régionaux à référence unique. Dans l'ensemble, la densité urbaine reste le principal moteur de revenus, mais les déploiements d'infrastructures de la Vision 2030 égaliseront progressivement l'accès numérique entre les provinces.

Paysage Concurrentiel

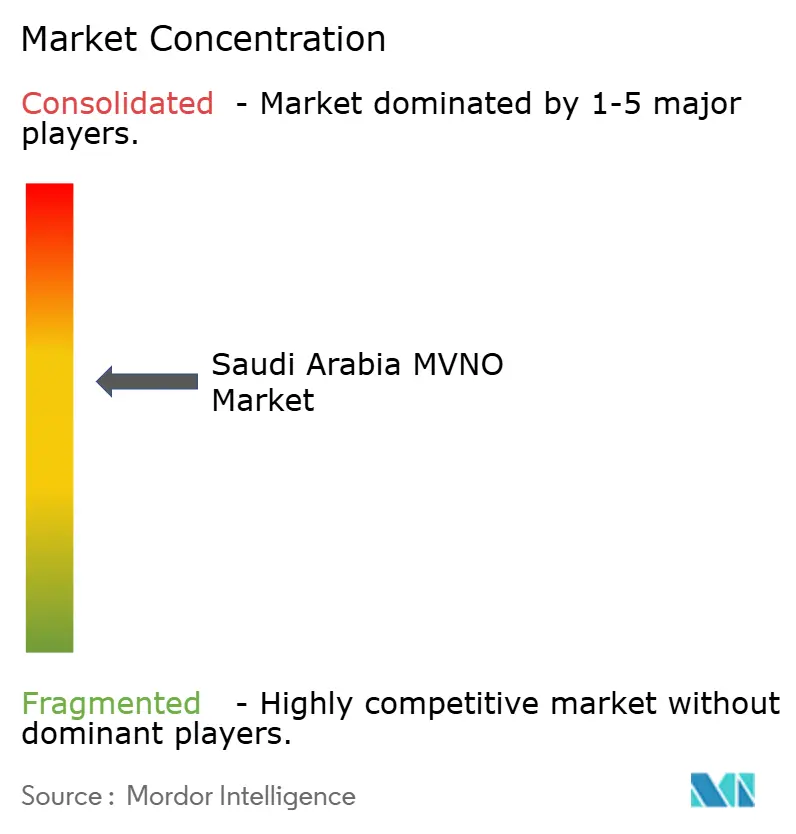

Le secteur des MVNO en Arabie Saoudite est semi-consolidé : trois MNO hôtes soutiennent une douzaine de marques MVNO actives tout en lançant leurs propres sous-labels numériques. Jawwy et Yaqoot illustrent des stratégies de cannibalisation interne qui permettent aux opérateurs de segmenter les marchés sans dilution de l'ARPU. Virgin Mobile amplifie l'attrait auprès des jeunes grâce à des forfaits de données à validité illimitée, tandis que Red Bull Mobile fusionne l'image de marque lifestyle avec des avantages liés aux sports d'aventure.

IoT Squared et d'autres spécialistes des entreprises progressent grâce aux marchés publics gouvernementaux qui insistent sur la propriété locale et la conformité en matière de cybersécurité. Des aspirants dotés de capacités satellitaires tels que SKYFive Arabia menacent de contourner entièrement la vente en gros terrestre, introduisant de nouvelles dynamiques dans la négociation hôte-MVNO. Les mouvements stratégiques se concentrent sur les partenariats de plateformes, TIMWETECH pour la facturation, MATRIXX pour la facturation en temps réel et MAVOCO pour la gestion des appareils, soulignant comment les écosystèmes logiciels dictent désormais l'avantage concurrentiel plus que le spectre radio.

Les discussions sur les fusions et acquisitions restent limitées car les plafonds de propriété nationale freinent les rachats étrangers, mais les coentreprises de gros prospèrent à mesure que les opérateurs titulaires monétisent les tours, la fibre noire et les nœuds en périphérie. Au cours des cinq prochaines années, la migration soutenue de la valeur vers les créneaux des entreprises et des NTN récompensera les MVNO qui maîtrisent la complexité réglementaire, la certification de sécurité et l'orchestration multi-accès.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) en Arabie Saoudite

Virgin Mobile Saudi Arabia LLC

Lebara Mobile KSA

Jawwy by STC (Etihad Jawraa Mobile Services Company)

Yaqoot (Zain KSA sub-brand)

Salam Mobile (Integrated Telecom Mobile Company (ITC Mobile))

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Beyond ONE s'est associé à TIMWETECH pour déployer la facturation directe par opérateur sur Virgin Mobile Saudi Arabia et FRiENDi Oman, permettant à 3,5 millions d'abonnés d'acheter du contenu premium avec des portefeuilles mobiles.

- Février 2025 : La Commission des Communications, de l'Espace et de la Technologie a émis l'équivalent de 1 milliard INR en nouvelles licences de spectre et d'opérateur lors du LEAP25, incluant des droits NTN pour SKYFive Arabia.

- Janvier 2025 : Saudi Telecom Company a remporté un contrat d'infrastructure gouvernementale de 8,7 milliards USD, augmentant considérablement la capacité de transport de gros pour les partenaires MVNO.

- Novembre 2024 : Viasat a réalisé le premier test de messagerie satellite directe vers l'appareil conforme à la norme 3GPP Rel-17 du Royaume, validant la faisabilité des NTN pour les offres MVNO commerciales.

Portée du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Arabie Saoudite

| Cloud |

| Sur site |

| Revendeur / Léger / Marque MVNO |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellitaire/NTN |

| En ligne/Numérique uniquement |

| Magasins de Vente au Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers/Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | Revendeur / Léger / Marque MVNO |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellitaire/NTN | |

| Par Canal de Distribution | En ligne/Numérique uniquement |

| Magasins de Vente au Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers/Gros |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des MVNO en Arabie Saoudite en 2026 ?

Il est évalué à 1,72 milliard USD et devrait croître à un CAGR de 6,28 % pendant la période 2026-2031.

Quel segment connaît la croissance la plus rapide dans les services MVNO saoudiens ?

Les services satellitaires/NTN enregistrent le CAGR le plus élevé de 96,40 % jusqu'en 2031, portés par les initiatives LEO de nouvelle génération.

Pourquoi les modèles de déploiement cloud sont-ils dominants ?

Les plateformes cloud réduisent les dépenses d'investissement, accélèrent les cycles de lancement et représentent déjà 70,35 % des déploiements de 2025.

Qu'est-ce qui suscite l'intérêt pour les MVNO satellitaires/NTN ?

Les essais directs vers l'appareil et les investissements LEO produisent une perspective de CAGR de 96,40 % pour les services à capacité satellitaire.

Où la croissance géographique est-elle la plus rapide ?

Le couloir Djeddah-La Mecque-Médine est en tête, soutenu par le trafic de pèlerinage et les développements de la mer Rouge.

Dernière mise à jour de la page le: