Taille et part du marché des véhicules commerciaux aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

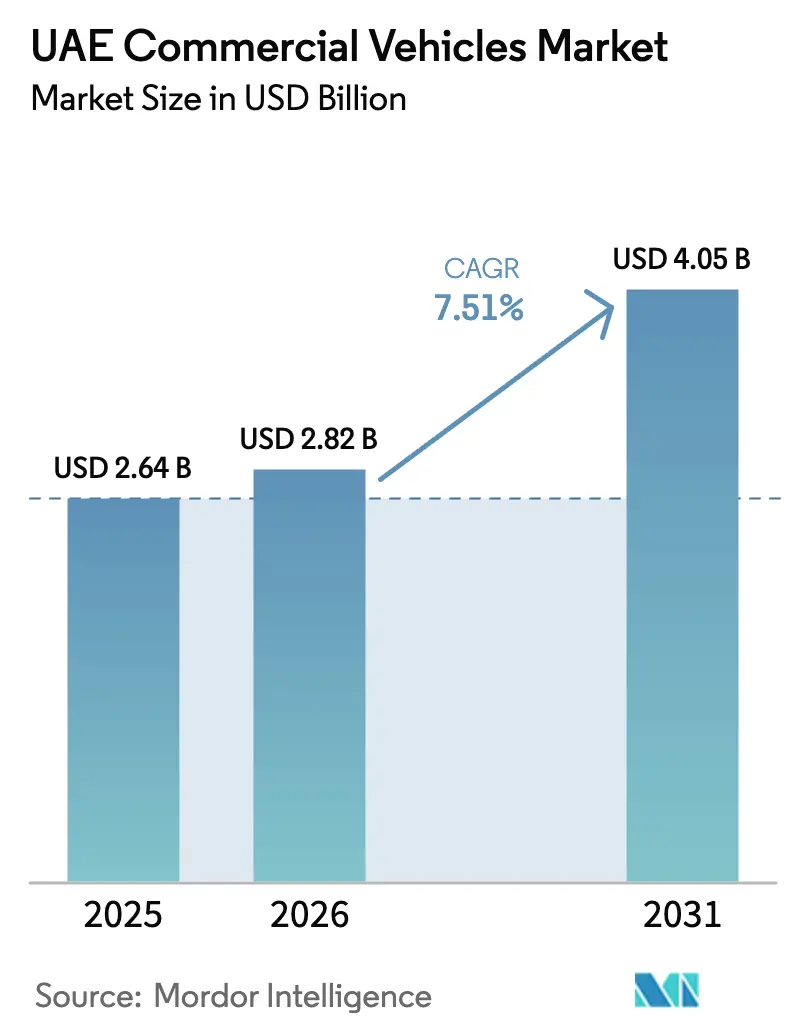

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 4.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux aux Émirats arabes unis par Mordor Intelligence

La taille du marché des véhicules commerciaux aux Émirats arabes unis était évaluée à 2,64 milliards USD en 2025 et devrait progresser de 2,82 milliards USD en 2026 pour atteindre 4,05 milliards USD d'ici 2031, à un TCAC de 7,51 % durant la période de prévision (2026-2031). Trois grandes mutations — l'établissement par Etihad Rail d'une dorsale ferroviaire de fret étendue, l'essor fulgurant du commerce électronique et les mandats proactifs d'électrification du secteur public — reconfigurent le paysage des achats de flottes et diversifient la demande en véhicules. La connectivité ferroviaire centralise désormais les opérations de camions lourds autour des corridors clés, tandis que le marché du commerce en ligne de Dubaï, dont la croissance devrait être significative dans les années à venir, stimule la demande de fourgonnettes commerciales légères et de camionnettes de classe 1 sur les axes hub-and-spoke très fréquentés. Parallèlement, le Plan national de lutte contre le changement climatique accélère l'adoption de bus électriques et de camions hybrides, incitant les municipalités à sécuriser des subventions avant qu'elles ne diminuent. En conséquence, les opérateurs de flottes aux Émirats arabes unis réévaluent leurs stratégies, jonglant entre flexibilité de charge utile, choix de propulsion et exigences de conformité.

Points clés du rapport

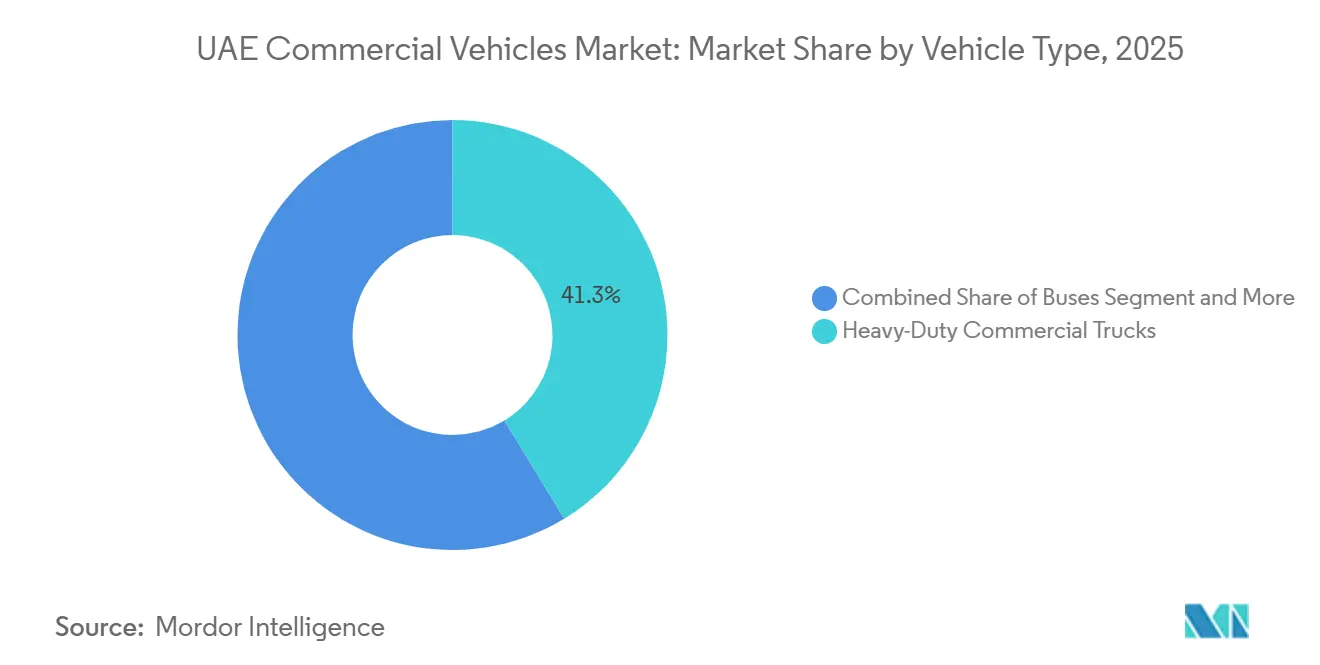

- Par type de véhicule, les camions commerciaux lourds détenaient 41,27 % de la part du marché des véhicules commerciaux aux Émirats arabes unis en 2025, tandis que les bus afficheront la croissance la plus rapide par type de véhicule, avec un TCAC de 7,55 % jusqu'en 2031.

- Par type de propulsion, la propulsion électrique enregistrera la croissance la plus forte avec un TCAC de 7,61 %, même si les moteurs à combustion interne représentaient 63,37 % du mix de propulsion global en 2025.

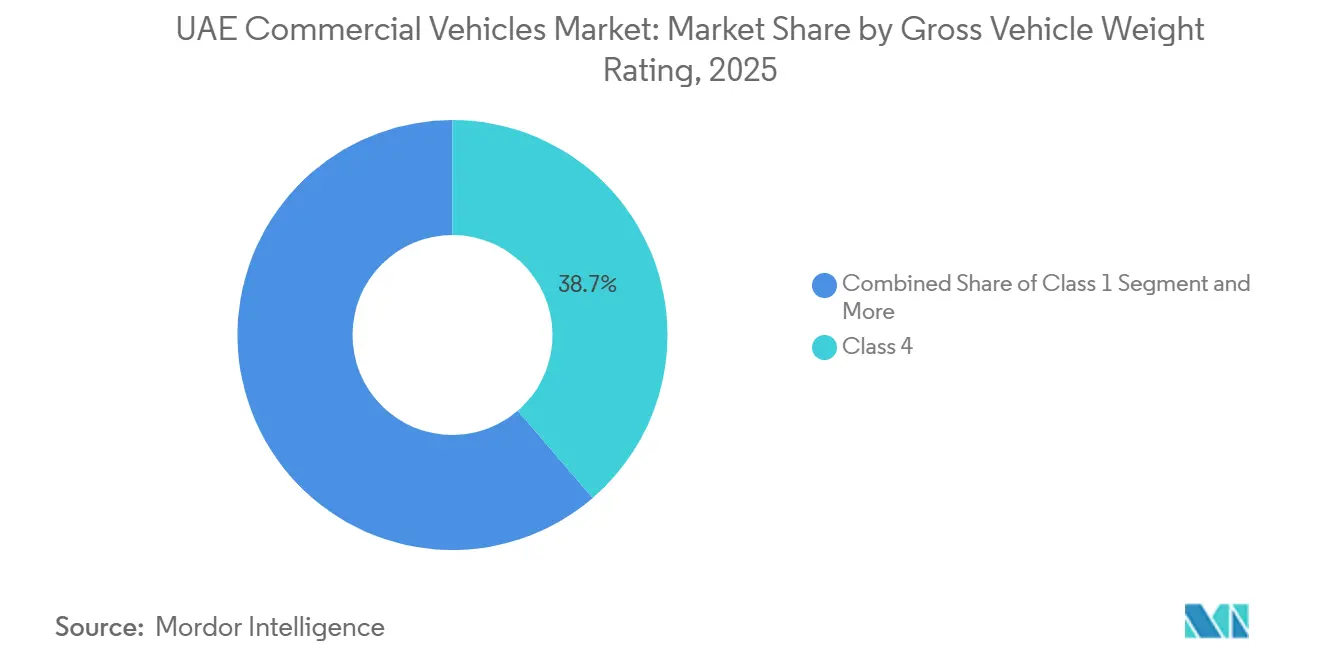

- Par poids total autorisé en charge, les véhicules de classe 4 (7,5–16 tonnes) représentaient 38,71 % de la taille du marché des véhicules commerciaux aux Émirats arabes unis en 2025, mais les camionnettes de classe 1 devraient progresser à un TCAC de 7,64 % entre 2026 et 2031.

- Par secteur d'utilisation finale, la logistique et le commerce électronique représentaient 53,27 % de la taille du marché des véhicules commerciaux aux Émirats arabes unis en 2025, tandis que le transport public devrait progresser à un TCAC de 7,59 % jusqu'en 2031.

- Par région, Dubaï a capté 43,37 % de la demande régionale en 2025 ; elle devrait également afficher le TCAC régional le plus élevé, à 7,57 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des véhicules commerciaux aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Corridors de fret multimodaux (connexion Etihad Rail) | +2.1% | National, plus fort à Abou Dhabi et dans les émirats du Nord | Moyen terme (2-4 ans) |

| Urbanisation rapide et essor du commerce électronique | +1.8% | Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Objectifs d'électrification des flottes du secteur public | +1.5% | Dubaï, Abou Dhabi | Long terme (≥ 4 ans) |

| Héritage logistique d'Expo City Dubaï | +1.2% | Dubaï, retombées sur Charjah | Moyen terme (2-4 ans) |

| Offres de financement à valeur résiduelle élevée par les filiales financières des équipementiers | +1.0% | National | Court terme (≤ 2 ans) |

| Zones sandbox dédiées aux « véhicules intelligents et autonomes » | +0.8% | Dubaï, retombées potentielles sur Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Corridors de fret multimodaux (connexion Etihad Rail)

L'achèvement d'Etihad Rail en 2024 devrait transférer le tonnage longue distance de la route vers le rail, réduisant ainsi les opérations de camions aux navettes à forte utilisation entre les ports, les dépôts ferroviaires et les centres de distribution. Les opérateurs de flottes peuvent désormais différer le remplacement des camions lourds d'environ un an supplémentaire, créant une vague synchronisée d'actifs en fin de vie en 2027-2028. La dorsale ferroviaire ouvre également des zones industrielles à Ras Al Khaïmah et Fujairah, stimulant une demande supplémentaire de véhicules de construction et municipaux dans ces émirats. La conformité aux normes intermodales ISO 668 devient rapidement obligatoire pour les transporteurs soumissionnant à des contrats liés au réseau ferroviaire, concentrant davantage le pouvoir de marché sur le marché des véhicules commerciaux aux Émirats arabes unis [1]« Etihad Rail achève le réseau national », Etihad Rail, etihadrail.ae .

Urbanisation rapide et essor du commerce électronique

Dans les métropoles de Dubaï et d'Abou Dhabi, la pression pour la livraison le jour même raccourcit les cycles de remplacement des fourgonnettes commerciales légères et des camionnettes de classe 1, souvent de manière significative par rapport aux normes historiques. Les centres de traitement des commandes situés autour d'Expo City Dubaï et de Dubai South permettent aux transporteurs d'atteindre les consommateurs urbains en un temps très court. Cette efficacité pousse les opérateurs à développer leurs flottes, même avec un taux d'utilisation des actifs élevé. Une demande de débordement notable se manifeste à Charjah, alimentée par une hausse significative des flux de commerce électronique inter-émirats, ce qui a à son tour augmenté les kilomètres parcourus par les véhicules utilitaires légers sur les corridors partagés. Les grands acteurs de la logistique tirent parti des économies d'échelle, obtenant des véhicules à des taux de financement très compétitifs. En revanche, les petites entreprises se heurtent à des coûts de location bien plus élevés, créant une barrière à l'entrée prononcée. Soulignant l'intensité capitalistique nécessaire pour rester compétitif, dnata a réalisé un investissement notable dans un grand entrepôt à Dubai South [2]« dnata ouvre un nouvel entrepôt à Dubai South », dnata, dnata.com .

Objectifs d'électrification des flottes du secteur public

D'ici le milieu du siècle, les autorités fédérales et des émirats visent une transition significative, avec une majorité de bus devenant électriques et une part substantielle de camions étant soit à branchement électrique, soit hybrides. Cependant, les fenêtres de subventions encourageant des achats plus rapides orientent l'attention vers le court terme. Ces dernières années, la RTA de Dubaï a passé une commande substantielle de bus, incluant notamment plusieurs unités électriques de Zhongtong. Cette démarche illustre la volonté du secteur public d'accepter la prime actuelle sur le coût total de possession. Parallèlement, le Programme de bus verts d'Abou Dhabi, qui a introduit des bus électriques et à pile à combustible, sert de plateforme pour valider ces technologies auprès des flottes privées. Les opérateurs qui retardent l'adoption risquent d'être exclus des appels d'offres municipaux, qui exigent désormais des véhicules zéro émission comme condition de qualification. L'initiative Road2.0, débutant par un pilote de véhicules commerciaux électriques et visant une expansion significative à l'avenir, souligne une courbe d'apprentissage abrupte qui profite aux premiers adoptants dans le paysage des véhicules commerciaux aux Émirats arabes unis [3]« La RTA attribue un contrat de bus d'une valeur de 1,1 milliard AED », Autorité des routes et des transports, rta.ae.

Héritage logistique d'Expo City Dubaï

Le plan directeur d'Expo City convertit l'ancien site de l'Exposition universelle en un hub logistique et technologique permanent relié à l'aéroport international Al Maktoum et au port de Jebel Ali. Des voies de fret dédiées et une zone de véhicules autonomes de 15 kilomètres attirent des camions frigorifiques de tonnage moyen et des fourgonnettes légères dans des boucles urbaines denses promettant des délais de livraison inférieurs à 30 minutes dans le sud de Dubaï. La production d'hydrogène sur site via l'électrolyseur PEM de 1,25 mégawatt de DEWA offre une preuve de concept pour les flottes à pile à combustible, contribuant à atténuer l'anxiété liée à l'autonomie. Le modèle influence désormais Charjah et Abou Dhabi, qui ont toutes deux annoncé des parcs logistiques avec une connectivité multimodale similaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation salariale due à la pénurie de chauffeurs | -0.9% | National | Moyen terme (2-4 ans) |

| Pénétration croissante de la location et du covoiturage | -0.7% | Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Déploiement retardé des stations de ravitaillement en hydrogène | -0.6% | National | Long terme (≥ 4 ans) |

| Suppression de la niche TVA fret uniquement (2027) | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation salariale due à la pénurie de chauffeurs

En 2025, les salaires des chauffeurs de camions lourds ont connu une hausse significative par rapport à l'année précédente, exerçant une pression sur les marges opérationnelles des transporteurs liés par des contrats à long terme, dont les prix étaient basés sur d'anciennes hypothèses de coûts. De plus, les programmes de fidélisation, intégrant des allocations logement et des primes, ont encore alourdi les coûts pour les transporteurs. Bien que l'intérêt pour les camions autonomes soit en hausse, les cadres réglementaires restent limités à une zone autonome restreinte à Dubaï, principalement destinée aux passagers. Par conséquent, ce goulot d'étranglement en matière de main-d'œuvre provoque des retards dans les délais de projet, notamment dans les secteurs de la construction et des services municipaux.

Pénétration croissante de la location et du covoiturage

Les plateformes de location de flottes permettent aux petites entreprises logistiques de substituer des dépenses d'exploitation variables aux immobilisations fixes. Ce changement a entraîné une baisse significative des ventes directes d'unités. Sur le marché des véhicules commerciaux aux Émirats arabes unis, un seul véhicule de location, servant plusieurs locataires au cours de sa vie économique, atténue la demande nette de nouveaux véhicules. Les opérateurs de location, obtenant des remises substantielles sur les volumes auprès des équipementiers, remettent en question les hypothèses de valeur résiduelle des filiales de financement captif. Cela, à son tour, gonfle le coût total de possession pour les acheteurs au détail. De plus, le modèle de flotte partagée accélère l'adoption de la télématique et de la maintenance prédictive. Les sociétés de location, en amortissant cette technologie sur de vastes parcs d'actifs, creusent l'écart d'efficacité par rapport aux propriétaires-exploitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les bus mènent la vague d'électrification

Les bus ont enregistré la trajectoire de croissance la plus rapide, progressant à un TCAC de 7,55 % jusqu'en 2031 grâce aux commandes municipales qui privilégient les flottes zéro émission. Le contrat de la RTA en 2025 pour plusieurs unités, dont 40 modèles électriques Zhongtong, marque un engagement significatif. Parallèlement, les camions lourds ont conservé 41,27 % du marché des véhicules commerciaux aux Émirats arabes unis en 2025, en raison de la domination continue du fret port-vers-arrière-pays et du transport de construction. L'expansion d'Etihad Rail devrait rediriger une partie du fret longue distance vers le rail, modérant la demande de camions lourds mais intensifiant leur utilisation dans les rôles de premier et dernier kilomètre.

Les fourgonnettes commerciales légères et les camionnettes restent indispensables pour la livraison du commerce électronique. Des entrants électriques tels que le Dongfeng EV400, distribué par Al Masaood à partir d'avril 2024, témoignent d'un appétit croissant pour les configurations à faibles émissions. L'électrification des bus publics abaisse également les perceptions du risque technologique au sein des flottes privées, facilitant l'adoption future dans d'autres catégories de véhicules. Les pilotes de bus à hydrogène complémentaires à Abou Dhabi couvrent les risques liés aux goulots d'étranglement des infrastructures, tandis que l'amélioration des réseaux de maintenance contribue à combler l'écart de coût total de possession entre les options électriques et diesel sur le marché des véhicules commerciaux aux Émirats arabes unis.

Par type de propulsion : les variantes électriques surpassent les moteurs à combustion interne

La propulsion électrique devrait croître à un TCAC de 7,61 % jusqu'en 2031, la hausse la plus forte parmi toutes les catégories de propulsion, bien que les moteurs diesel et GNC aient encore représenté 63,37 % des livraisons de 2025. L'objectif du programme Road2.0 de déployer massivement des véhicules commerciaux électriques d'ici 2030 se traduit par une hausse annuelle des immatriculations, notamment pour les flottes de livraison urbaine et municipales. Les camions et bus électriques à batterie pénètrent les opérations à courte portée, comme en témoignent le déploiement par DHL du Mercedes-Benz eActros 300 et l'utilisation par le groupe BEEAH de camions à ordures eEconic.

Les modèles à pile à combustible font face à des contraintes d'infrastructure, car la station H2GO de la Cité Masdar d'ADNOC reste la seule pompe à hydrogène vert haute vitesse. Les groupes motopropulseurs hybrides et hybrides rechargeables comblent l'écart intermédiaire, offrant une flexibilité opérationnelle tant que l'anxiété liée à l'autonomie et les défis des temps de charge restent non résolus. Les lancements dans le Golfe en 2025 de Tata Motors et Ashok Leyland, incluant des variantes conformes à la norme Euro 6 et des variantes électriques, illustrent l'intensification de la concurrence sur le marché des véhicules commerciaux aux Émirats arabes unis à mesure que les technologies de propulsion se diversifient.

Par poids total autorisé en charge : forte progression des camionnettes de classe 1

Les véhicules de classe 1 de moins de 1,8 tonne devraient progresser à un TCAC de 7,64 % jusqu'en 2031, à mesure que les services de livraison du dernier kilomètre et les services utilitaires se multiplient dans les centres urbains denses. À l'inverse, les camions de classe 4 (7,5–16 tonnes) représentaient 38,71 % de la demande de 2025 mais font face à un ralentissement, car le transfert vers le rail réduit le kilométrage de transport longue distance sur les routes inter-émirats. Les camions de classe 2 et de classe 3 maintiennent leur pertinence pour le fret urbain à moyenne portée.

Les véhicules lourds de classe 5 dépassent 16 tonnes et s'attaquent au fret port-vers-arrière-pays. Le FMX de Volvo, dévoilé en mai 2025 avec un poids total autorisé en charge de 58 tonnes, souligne les tendances à la maximisation de la charge utile. La bifurcation par classe de tonnage est claire : les opérateurs réduisent soit la taille vers des fourgonnettes agiles pour les travaux en centre-ville, soit l'augmentent vers des ensembles à haute capacité pour des trajets moins nombreux mais plus lourds, comprimant les volumes de tonnage moyen. Le contrôle aux stations de pesage par le Centre de transport intégré d'Abou Dhabi renforce la conformité, incitant à des stratégies de dimensionnement adapté sur l'ensemble du marché des véhicules commerciaux aux Émirats arabes unis.

Par secteur d'utilisation finale : le transport public prend de l'élan

La logistique et le commerce électronique représentaient 53,27 % de la demande de 2025, à mesure que le commerce en ligne s'est développé et que la production industrielle a rebondi. Cependant, le transport public est en passe d'afficher le TCAC segmentaire le plus rapide, à 7,59 % jusqu'en 2031, porté par des achats massifs de bus et des objectifs de zéro émission imposés. La demande dans la construction et les mines reste cyclique mais bénéficie de la modernisation des véhicules municipaux, comme en témoigne l'adoption par Abou Dhabi de camions de nettoyage high-tech d'ici fin 2025.

Les flottes de bus publics électriques créent des économies d'échelle pour les infrastructures de recharge que les segments privés adjacents peuvent exploiter. Les essais de bus à hydrogène complètent les déploiements de bus électriques à batterie, offrant des options pour les itinéraires où la recharge en dépôt n'est pas réalisable. Les entreprises logistiques, constatant le succès de l'électrification municipale, ont commencé à ajouter des fourgonnettes de livraison électriques là où les économies de maintenance compensent la prime de coût de 10 % à 20 %. Cette boucle de renforcement accélère la diffusion technologique sur le marché des véhicules commerciaux aux Émirats arabes unis.

Analyse géographique

Dubaï a dominé avec 43,37 % de la demande de 2025 et devrait progresser à un TCAC de 7,57 % jusqu'en 2031. Le port de Jebel Ali a traité une énorme déclaration douanière en 2022, et les douanes de Dubaï ont dédouané en moyenne 260 camions par jour via la frontière de Hatta au premier semestre 2023, soulignant l'intensité du débit. Les achats anticipés de bus par la RTA et la zone de véhicules autonomes de 15 kilomètres positionnent l'émirat comme un bac à sable réglementaire qui accélère l'adoption technologique.

Abou Dhabi est en retrait en volume mais en tête des initiatives zéro émission. Le Programme de bus verts a mis en service des bus électriques à batterie Volvo et des bus à pile à combustible Hyundai en 2025, soutenus par la station à hydrogène de la Cité Masdar d'ADNOC. D'ici fin 2025, des centaines de véhicules municipaux intelligents avaient été déployés, soulignant la poursuite de l'investissement public. Charjah capte les volumes logistiques de débordement en raison de sa proximité avec la ceinture logistique sud de Dubaï et exploite des camions à ordures Mercedes-Benz eEconic via le groupe BEEAH.

Les corridors industriels ouverts par Etihad Rail étendent les exigences de flottes modernes à Ras Al Khaïmah, Fujairah et Ajman. Les opérateurs des émirats du Nord font désormais face à des mandats de conformité ISO 668 lorsqu'ils soumissionnent à des contrats de fret nationaux, intégrant davantage ces marchés dans le marché plus large des véhicules commerciaux aux Émirats arabes unis.

Paysage concurrentiel

Les géants européens — Mercedes-Benz, Volvo, Scania et MAN — continuent de dominer les segments des poids lourds et des bus premium, s'appuyant sur des partenariats distributeurs de longue date et offrant des garanties de valeur résiduelle. Pendant ce temps, les fabricants chinois progressent rapidement, notamment dans les segments de faible tonnage et électriques. Début 2024, Al Masaood, via sa distribution exclusive Dongfeng, a lancé un camion électrique aux côtés de camionnettes diesel. Parallèlement, King Long et Foton ont élargi leurs gammes de minibus et de bus scolaires via des agents locaux. Les données d'AutoData ont mis en évidence une forte hausse de la demande pour les marques chinoises au cours de l'année écoulée, faisant progresser leur part de marché d'une présence modeste à une position plus notable.

Les fabricants japonais, dont Hino, Isuzu et Mitsubishi Fuso, mettent l'accent sur l'efficacité énergétique et la durabilité dans le segment de tonnage moyen. Al Habtoor Motors a récemment été récompensé pour ses performances en tant que distributeur, soulignant la solide présence de la marque sur le marché. L'arène technologique est devenue le principal champ de bataille. À mi-2025, Einride a déployé un camion électrique amélioré pour DP World Dubaï, visant une vision plus large de déploiement d'un nombre substantiel de véhicules électriques et autonomes au sein de son réseau Falcon Rise. Pendant ce temps, des acteurs agiles comme Switch Mobility se taillent une niche en proposant des solutions d'électrification complètes, englobant les véhicules, les infrastructures de recharge et les services de maintenance.

Les domaines de croissance potentiels comprennent les fourgonnettes commerciales légères électriques, les camions à pile à combustible pour le transport interurbain (notamment à mesure que la distribution d'hydrogène prend de l'ampleur) et l'intégration de véhicules autonomes conformément aux réglementations sandbox de Dubaï. Les équipementiers capables de financer des remorques conformes à la norme ISO 668 et des châssis porte-conteneurs sont en position d'obtenir un avantage significatif en matière d'approvisionnement. Naviguer dans ces niches stratégiques pourrait être la clé pour sécuriser un avantage concurrentiel dans le paysage des véhicules commerciaux aux Émirats arabes unis.

Leaders du secteur des véhicules commerciaux aux Émirats arabes unis

Mercedes Benz Group

Volvo Group

Tata Motors

Dongfeng Commercial Vehicle Company Limited

Volkswagen AG (MAN Truck & Trucks)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Baidu Apollo Go a établi son premier « Apollo Go Park » à l'étranger à Dubaï pour gérer une flotte prévue de 1 000 véhicules autonomes.

- Mars 2025 : BYD a récemment introduit le camion léger T5, le camion de tonnage moyen ETH8 et le bus entièrement électrique B12, spécialement conçus pour répondre aux besoins des flottes du Golfe. Ces véhicules visent à améliorer l'efficacité opérationnelle et à promouvoir des solutions de transport durables dans la région.

Périmètre du rapport sur le marché des véhicules commerciaux aux Émirats arabes unis

Le périmètre du rapport comprend le type de véhicule (bus, camions commerciaux lourds, camions commerciaux de tonnage moyen, camionnettes commerciales légères et fourgonnettes commerciales légères), la propulsion (électrique et moteur à combustion interne), le poids total autorisé en charge (classe 1, classe 2, classe 3, classe 4 et classe 5), le secteur d'utilisation finale (logistique et commerce électronique, construction et mines, transport public, services aux collectivités et services municipaux, et autres (agriculture et commerce de détail)), et par région (Abou Dhabi, Dubaï, Charjah, reste des Émirats arabes unis).

| Bus |

| Camions commerciaux lourds |

| Camions commerciaux de tonnage moyen |

| Camionnettes commerciales légères |

| Fourgonnettes commerciales légères |

| Électrique | Électrique à batterie |

| Électrique à pile à combustible | |

| Électrique hybride | |

| Hybride rechargeable | |

| Moteur à combustion interne (MCI) | Diesel |

| Gaz naturel comprimé (GNC) | |

| Essence | |

| Gaz de pétrole liquéfié (GPL) |

| Classe 1 (moins de 1,8 t) |

| Classe 2 (1,8–3,5 t) |

| Classe 3 (3,5–7,5 t) |

| Classe 4 (7,5–16 t) |

| Classe 5 (plus de 16 t) |

| Logistique et commerce électronique |

| Construction et mines |

| Transport public |

| Services aux collectivités et services municipaux |

| Autres (agriculture, commerce de détail) |

| Abou Dhabi |

| Dubaï |

| Charjah |

| Reste des Émirats arabes unis |

| Par type de véhicule | Bus | |

| Camions commerciaux lourds | ||

| Camions commerciaux de tonnage moyen | ||

| Camionnettes commerciales légères | ||

| Fourgonnettes commerciales légères | ||

| Par type de propulsion | Électrique | Électrique à batterie |

| Électrique à pile à combustible | ||

| Électrique hybride | ||

| Hybride rechargeable | ||

| Moteur à combustion interne (MCI) | Diesel | |

| Gaz naturel comprimé (GNC) | ||

| Essence | ||

| Gaz de pétrole liquéfié (GPL) | ||

| Par poids total autorisé en charge (classe de tonnage) | Classe 1 (moins de 1,8 t) | |

| Classe 2 (1,8–3,5 t) | ||

| Classe 3 (3,5–7,5 t) | ||

| Classe 4 (7,5–16 t) | ||

| Classe 5 (plus de 16 t) | ||

| Par secteur d'utilisation finale | Logistique et commerce électronique | |

| Construction et mines | ||

| Transport public | ||

| Services aux collectivités et services municipaux | ||

| Autres (agriculture, commerce de détail) | ||

| Par région | Abou Dhabi | |

| Dubaï | ||

| Charjah | ||

| Reste des Émirats arabes unis | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des véhicules commerciaux aux Émirats arabes unis en 2026 ?

La taille du marché des véhicules commerciaux aux Émirats arabes unis s'élevait à 2,82 milliards USD en 2026 et devrait atteindre 4,05 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les ventes de véhicules commerciaux aux Émirats arabes unis ?

La demande globale devrait augmenter à un TCAC de 7,51 % entre 2026 et 2031.

Quel type de véhicule connaîtra la croissance la plus rapide à court terme ?

Les bus, portés par les programmes d'électrification municipale, devraient croître à un TCAC de 7,55 % jusqu'en 2031.

Comment les modèles électriques se comportent-ils par rapport aux unités diesel ?

Les variantes électriques constituent la catégorie de propulsion à la croissance la plus rapide, avec un TCAC prévu de 7,61 %, même si le diesel domine encore les volumes absolus.

Quel émirat est en tête de l'adoption des flottes zéro émission ?

Abou Dhabi progresse rapidement grâce à son Programme de bus verts et à la première station à hydrogène haute vitesse des Émirats arabes unis à la Cité Masdar.

Quelle est la principale menace concurrentielle pour les équipementiers établis ?

Les gains rapides des marques chinoises et des entrants axés sur la technologie proposant des solutions clés en main d'électrification et d'autonomie reconfigurent la dynamique concurrentielle.

Dernière mise à jour de la page le: