Taille et part du marché des véhicules commerciaux de l'ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

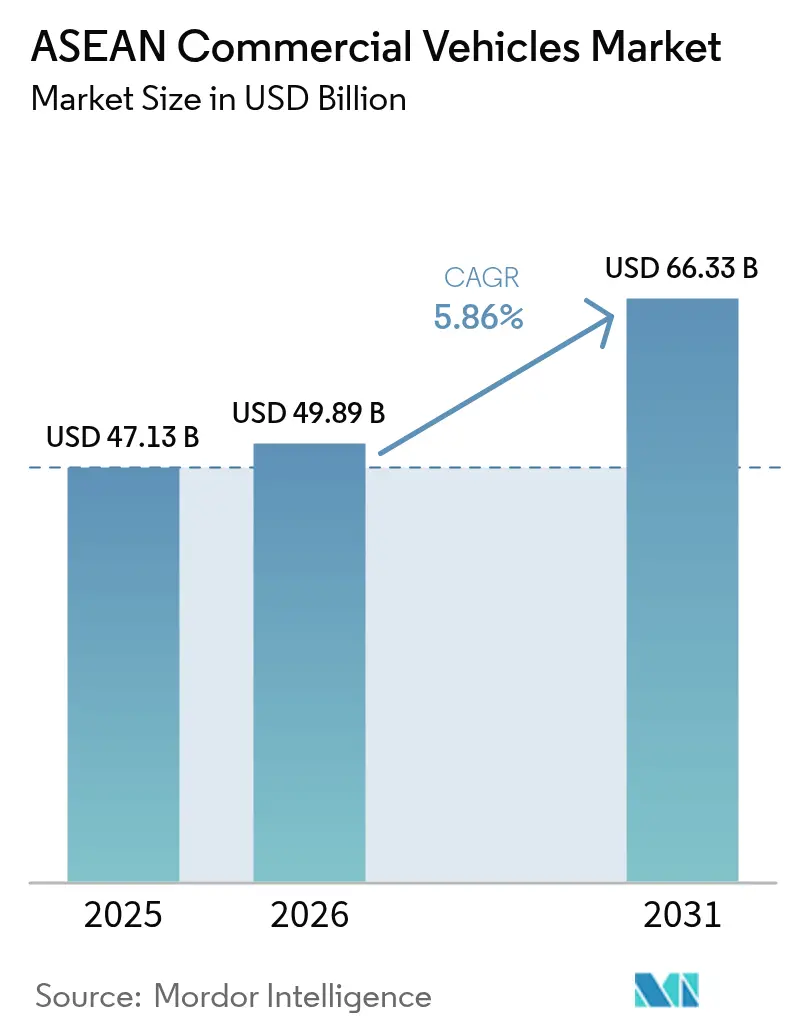

| Taille du marché de l'année de base (2025) | 47.13 Milliards de dollars |

| Taille du Marché (2026) | 49.89 Milliards de dollars |

| Taille du Marché (2031) | 66.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux de l'ASEAN par Mordor Intelligence

La taille du marché des véhicules commerciaux de l'ASEAN était évaluée à 47,13 milliards USD en 2025 et devrait croître de 49,89 milliards USD en 2026 pour atteindre 66,33 milliards USD d'ici 2031, à un CAGR de 5,86 % au cours de la période de prévision (2026-2031). L'essor des dépenses d'infrastructure, la numérisation rapide du commerce transfrontalier et l'accélération de l'électrification des flottes positionnent la région comme un pôle de production et de consommation essentiel. L'harmonisation douanière régionale réduit les délais de passage aux frontières, tandis que les plateformes de commerce électronique reconfigurent les schémas de distribution du dernier kilomètre et stimulent la demande de modèles légers agiles. Parallèlement, les États membres renforcent les réglementations sur les émissions conformément à la norme Euro VI, ce qui accélère les mises à niveau des groupes motopropulseurs. Les équipementiers chinois approfondissent leur localisation, tirant parti de leurs avantages en termes de coûts et du commerce intra-ASEAN en franchise de droits pour éroder la domination des marques japonaises solidement implantées.

Principaux enseignements du rapport

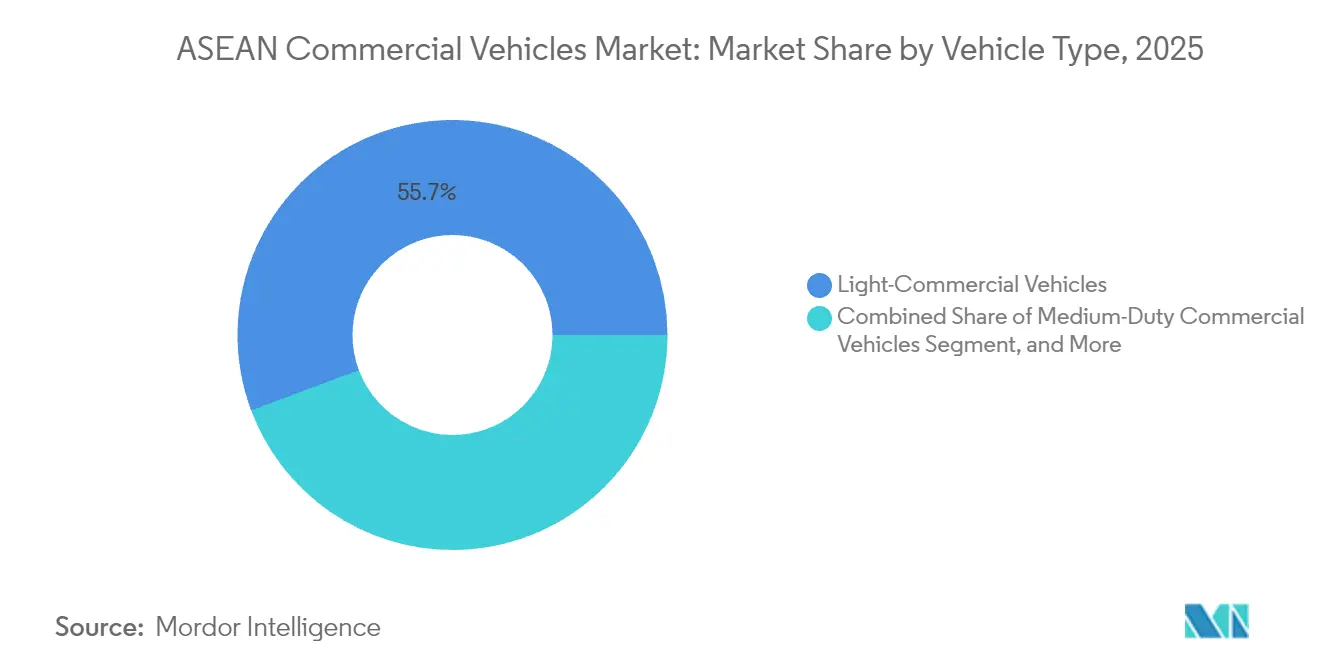

- Par type de véhicule, les véhicules commerciaux légers ont représenté 55,70 % de la part du marché des véhicules commerciaux de l'ASEAN en 2025, tandis que les camions lourds affichent une croissance à un CAGR à un chiffre moyen

- Par motorisation, les modèles à combustion interne détenaient 93,85 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025 ; les immatriculations de véhicules électriques à batterie devraient progresser à un CAGR de 10,12 % jusqu'en 2031

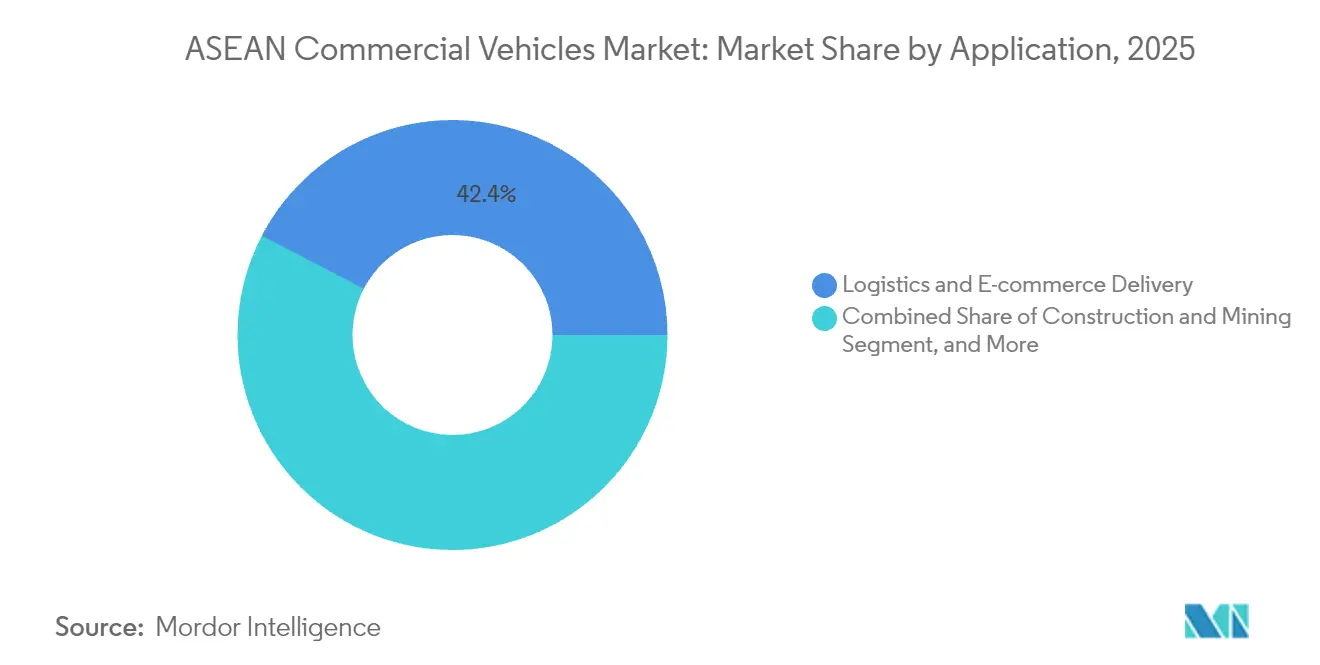

- Par application, la logistique et le commerce électronique ont capté 42,35 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025 ; les transports en commun devraient afficher un CAGR de 9,20 % jusqu'en 2031

- Par configuration de carrosserie, les camions rigides et les fourgons représentaient 45,10 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025, tandis que les carrosseries réfrigérées progresseront à un CAGR de 10,05 %

- Par zone géographique, la Thaïlande détenait 37,70 % de la part des revenus en 2025 ; Singapour devrait croître à un CAGR de 10,08 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules commerciaux de l'ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et logistique du dernier kilomètre | +1.2% | Thaïlande, Indonésie, Vietnam | Court terme (≤ 2 ans) |

| Pipeline de méga-projets d'infrastructure | +0.9% | Thaïlande, Indonésie, Malaisie, Vietnam | Moyen terme (2-4 ans) |

| Croissance du commerce intra-ASEAN | +0.8% | Ensemble de la région | Moyen terme (2-4 ans) |

| Localisation par les équipementiers de véhicules électriques commerciaux chinois | +0.7% | Thaïlande, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Essor de la demande en chaîne du froid | +0.5% | Vietnam, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Mandats de crédit carbone et de flotte verte | +0.4% | Singapour, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et logistique du dernier kilomètre

La croissance explosive du commerce en ligne a redessiné les profils d'expédition, poussant les opérateurs de flottes à privilégier les fourgonnettes compactes, les pickups et les transporteurs de fret à deux roues capables de circuler dans les centres urbains encombrés. Les réseaux de messagerie ont doublé leurs points de service en Thaïlande au cours de l'année 2024, soulignant l'urgence pour les opérateurs de réduire les délais d'exécution. Les camions légers électriques conçus à cet effet, dotés de soutes modulaires, gagnent du terrain, notamment là où les restrictions d'accès pénalisent les véhicules diesel. Des partenariats entre des plateformes de covoiturage et des assembleurs locaux ont donné naissance à des motos à batterie interchangeable à moins de 1 000 USD qui réduisent les temps d'inactivité et prolongent la durée de vie des actifs. La demande s'oriente également vers des unités de micro-livraison à température contrôlée, les plateformes de commerce social augmentant le débit de produits alimentaires frais. Collectivement, ces évolutions amplifient les achats de plateformes commerciales légères et ouvrent des opportunités aux fournisseurs de télématique capables d'optimiser les itinéraires à arrêts multiples.

Pipeline de méga-projets d'infrastructure

En Thaïlande, en Indonésie, en Malaisie et au Vietnam, plus de 43 000 milliards USD de dépenses routières et de ponts sont prévus jusqu'en 2035, soit 63 % des allocations de transport en Asie-Pacifique[1]"Répondre aux besoins d'infrastructure de l'Asie,", Banque asiatique de développement, adb.org. Les améliorations des autoroutes et les extensions de carrières stimulent les commandes immédiates de camions bennes, de bétonnières et de transporteurs miniers lourds. Les corridors logistiques centrés sur les ports qui se développent autour de Laem Chabang et de Klang stimulent également les tracteurs à conteneurs. Si les approbations de projets créent une base stable, les retards liés à l'acquisition foncière ou aux contraintes budgétaires introduisent des fluctuations trimestrielles de la demande qui obligent les équipementiers à adopter des programmes de carrosserie modulaire et des schémas de travail flexibles. Les fournisseurs de solutions de durabilité des groupes motopropulseurs et de services de maintenance sur site en bénéficient, car les propriétaires de flottes privilégient la disponibilité plutôt que le coût d'acquisition pur.

Croissance du commerce intra-ASEAN

Le système de transit douanier de l'ASEAN reconnaît désormais une déclaration électronique unique pour les véhicules traversant plusieurs frontières, réduisant la paperasserie et limitant les temps d'immobilisation[2]"Aperçu du système de transit douanier de l'ASEAN,", Douanes de Singapour, customs.gov.sg. Les flottes transfrontalières nécessitent donc des tracteurs équipés de géorepérage, de verrous de sécurité et d'une certification chaîne du froid pour se conformer aux différentes réglementations nationales. Les bases de fabrication en Thaïlande et en Indonésie tirent parti des dispositions de la zone de libre-échange de l'ASEAN à droits de douane nuls pour exporter des kits semi-démontés à travers le bloc, stimulant la demande logistique intra-entreprise. Si les flux de fret augmentent avec l'intégration économique, les goulots d'étranglement persistants aux passages de Johor et de Poipet révèlent la nécessité d'une gestion numérique des files d'attente et de règles harmonisées sur la charge à l'essieu.

Localisation par les équipementiers de véhicules électriques commerciaux chinois

Au cours des deux dernières années, les acteurs chinois menés par BYD et Foton ont injecté plus de 1,4 milliard USD dans l'assemblage en Thaïlande et en Indonésie. La production locale contourne les droits d'importation, bénéficie des exemptions tarifaires à l'échelle régionale et est éligible aux incitations aux flottes vertes. BYD à lui seul a capté plus d'un tiers des ventes commerciales de véhicules électriques à batterie en Thaïlande après le lancement d'une usine à Rayong d'une valeur de 486 millions USD en 2024. Les lignes de batteries à haute densité d'énergie accélèrent la maturité de la chaîne d'approvisionnement régionale et font baisser les coûts des packs, obligeant les marques japonaises établies à accélérer leurs feuilles de route d'électrification. La localisation chinoise favorise également les fournisseurs locaux de rang 2 qui accèdent aux nouvelles technologies de gestion thermique et de moteur-roue.

Essor de la demande en chaîne du froid

La hausse des revenus par habitant et l'adoption de l'épicerie numérique accroissent le besoin de transport à température contrôlée. L'écart de capacité de stockage frigorifique du Vietnam, de 17,6 millions de tonnes, génère des commandes de petites fourgonnettes réfrigérées capables de circuler dans les quartiers denses. Les obligations de distribution pharmaceutique, notamment pour les vaccins à ARNm et les produits biologiques, stimulent davantage la demande de carrosseries certifiées ATP avec enregistrement à distance de la température. Les carrossiers locaux s'associent à des fournisseurs de panneaux isolants et à des spécialistes CVC pour réduire les délais de livraison et respecter des règles de sécurité alimentaire plus strictes. Les équipementiers qui intègrent les groupes frigorifiques en sortie d'usine prennent l'avantage, car les gestionnaires de flottes privilégient l'alignement des garanties et le service après-vente en un seul point.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Normes plus strictes équivalentes à Euro VI | -0.8% | Thaïlande, Indonésie, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Barrière de recharge et coût total de possession des véhicules électriques commerciaux | -0.6% | Indonésie, Philippines | Court terme (≤ 2 ans) |

| Service après-vente fragmenté pour les groupes motopropulseurs avancés | -0.4% | Ensemble de la région | Moyen terme (2-4 ans) |

| Resserrement du crédit aux PME pour le renouvellement des flottes | -0.5% | Thaïlande, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes plus strictes équivalentes à Euro VI

La Thaïlande a appliqué les spécifications diesel Euro 5 en janvier 2024 et a signalé la conformité Euro VI au plus tard en 2030, des mesures reprises par le Cambodge et les Philippines[3]"Feuille de route Euro VI pour l'Asie du Sud-Est,", Coalition pour le climat et l'air pur, ccacoalition.org. Si les gains environnementaux sont évidents, les mises à niveau font grimper les coûts des moteurs et des systèmes de post-traitement des gaz d'échappement de 15 à 20 %, comprimant les marges des assembleurs à faible volume. Les disparités dans la teneur en soufre du diesel entre les États membres compliquent les travaux de calibration, allongeant les cycles d'homologation. Les équipementiers disposant de portefeuilles de réduction catalytique sélective devraient gagner en volume, mais les acteurs plus petits risquent de sortir du marché, car les exigences en dépenses d'investissement dépassent leur capacité bilancielle.

Barrière de recharge et coût total de possession des véhicules électriques commerciaux

Malgré une croissance à trois chiffres, l'Indonésie a enregistré une pénétration des véhicules électriques à batterie inférieure à 5 % en 2024, la densité de recharge rapide étant à la traîne de l'étalement métropolitain. La Thaïlande avait ajouté moins de 600 bornes de recharge publiques à mi-2024, générant une anxiété d'autonomie qui dissuade les petits opérateurs de fret. Les packs de batteries représentent encore plus de 35 % du coût du véhicule, prolongeant le délai de remboursement au-delà des horizons de crédit-bail typiques de trois ans. Des programmes pilotes d'échange de batteries, portés par Isuzu et Mitsubishi, ciblent les itinéraires de livraison urbaine mais se heurtent à des obstacles liés aux baux fonciers et à l'harmonisation des normes. Sans financement groupé et contrats d'énergie en tant que service, l'adoption à grande échelle des camions électriques reste aspirationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : domination des véhicules commerciaux légers dans un contexte d'électrification

Les véhicules commerciaux légers détenaient 55,70 % de la part du marché des véhicules commerciaux de l'ASEAN en 2025, portés par la dynamique de la livraison de colis et les restrictions municipales sur les diesels lourds. Le chiffre d'affaires du segment devrait progresser à un taux annuel de 6,65 % jusqu'en 2031, dépassant l'ensemble du marché des véhicules commerciaux de l'ASEAN. Les challengers chinois introduisent des pickups électriques à batterie qui sous-cotent les offres traditionnelles de 20 %, tandis que les acteurs japonais établis ripostent avec des mises à niveau mild-hybrid. Les centres de consolidation urbaine se multiplient autour de Bangkok et de Hô Chi Minh-Ville, catalysant la demande de fourgons aménagés équipés de rayonnages d'usine et de packs télématiques.

Le segment de moyenne capacité sert les niches de la logistique de construction et de la gestion des déchets, s'appuyant sur des courbes de couple améliorées et des transmissions automatisées pour naviguer dans les embouteillages. Les tracteurs lourds restent essentiels pour les corridors de fret intra-ASEAN, mais leur croissance se modère à mesure que les pipelines ferroviaires gagnent du terrain sur les routes continentales. Par conséquent, les fabricants de châssis explorant les composites légers et les améliorations aérodynamiques s'assurent un avantage concurrentiel auprès des flottes obsédées par l'efficacité énergétique qui cherchent des retours rapides sur le capital.

Par motorisation : la domination des moteurs à combustion interne face à la disruption électrique

Les moteurs à combustion interne représentent 93,85 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025, mais leur part s'érode à mesure que les incitations politiques font pencher l'économie des flottes. Les modèles électriques à batterie, partant d'une base faible, devraient afficher un CAGR de 10,12 % jusqu'en 2031, doublant leur contribution au sein du marché des véhicules commerciaux de l'ASEAN. Le programme EV3.5 de la Thaïlande accorde des exonérations d'accises qui réduisent les coûts à l'arrivée des équipementiers, accélérant les ajouts de gammes de modèles. L'objectif ambitieux de l'Indonésie de 600 000 véhicules électriques d'ici 2030 stimule les packages de financement fournisseur liés à l'approvisionnement domestique en batteries riches en nickel.

Les hybrides rechargeables occupent un rôle de transition là où les concessions tarifaires favorisent des solutions à faible émission de carbone mais à autonomie étendue. Des prototypes à pile à combustible font surface principalement dans des pilotes de transport transfrontalier entre la Malaisie et Singapour, tirant parti de courts corridors hydrogène co-développés avec les autorités portuaires. Pour les partisans des moteurs à combustion interne, le matériel Euro VI et la compatibilité avec le diesel synthétique deviennent des arguments de vente, car les clients évaluent la valeur de revente future par rapport aux dépenses d'investissement à court terme.

Par application : le leadership de la logistique fait évoluer le marché

La logistique et le commerce électronique ont généré 42,35 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025 et restent le plus grand bassin de demande. L'intégration de logiciels de planification d'itinéraires, la hausse des attentes en matière de taux de chargement et les garanties de délais de livraison poussent les opérateurs vers des fourgons légers connectés et des micro-camions. Les flottes de transport en commun devraient se développer à un CAGR de 9,20 % à mesure que Jakarta, Manille et Kuala Lumpur lancent des appels d'offres pour des bus électriques alignés sur les feuilles de route de neutralité carbone. La construction et les mines soutiennent une demande stable de véhicules lourds, notamment dans les zones d'extraction de calcaire et de nickel liées à la chaîne de valeur des batteries.

La mécanisation agricole génère des pics sporadiques de commandes de véhicules de moyenne capacité lors des cycles de récolte, tandis que les services municipaux adoptent des camions à ordures au GNC pour atteindre les objectifs de qualité de l'air urbain. Des opportunités dans la chaîne du froid émergent dans les secteurs pharmaceutique et alimentaire périssable, recrutant des carrosseries équipées de groupes frigorifiques avec des composites d'isolation avancés. Des opportunités de service après-vente ultérieures apparaissent dans les équipements télématiques de rétrofit et les programmes de garantie porte-à-porte.

Par configuration de carrosserie : les camions rigides mènent la croissance spécialisée

Les camions rigides et les fourgons ont capté 45,10 % de la taille du marché des véhicules commerciaux de l'ASEAN en 2025, appréciés pour leur polyvalence et leur facilité d'immatriculation. Les fabricants étendent leurs offres d'empattement pour accueillir des colis de commerce électronique à grand volume et des kits de réfrigération. Le segment réfrigéré, croissant à un CAGR de 10,05 %, bénéficie de la distribution de vaccins en vrac et des exportations de fruits de mer sensibles à la température depuis le delta du Mékong au Vietnam. Les ensembles tracteur-remorque bénéficient de vents favorables supplémentaires grâce à la numérisation du transit douanier de l'ASEAN, mais font face à des retards d'harmonisation des charges à l'essieu qui compliquent la planification des flottes transfrontalières.

Les configurations benne et tombereau alimentent les méga-projets d'infrastructure, les unités à carrosserie en alliage réduisant la tare de 400 kg pour transporter des charges utiles plus élevées. La production de bus et d'autocars rebondit avec la reprise du tourisme interprovincial, soutenue par des importations de batteries en franchise de droits pour les bus urbains en Indonésie. Les fabricants investissant dans des plateaux de batteries à échange rapide et des châssis à plancher bas s'assurent un statut de premier entrant auprès des agences de transport recherchant la conformité en matière de conception universelle.

Analyse géographique

La Thaïlande commande 37,70 % de la part du marché des véhicules commerciaux de l'ASEAN en 2025, soutenue par sa production de 1,8 million d'unités de véhicules et ses denses clusters de fournisseurs. Le programme d'incitation EV3.5 du gouvernement accorde des remises sur les accises qui attirent des équipementiers chinois tels que BYD et Foton dans 1,4 milliard USD d'assemblage localisé, approfondissant l'écosystème d'électrification du pays. Néanmoins, la hausse des taux d'intérêt et un recul des ventes sur 11 mois laissent les concessionnaires avec des stocks élevés, comprimant les marges de remise. Le diesel Euro 5 obligatoire depuis janvier 2024 ajoute des coûts de conformité mais positionne la Thaïlande comme référence réglementaire pour l'ensemble du marché des véhicules commerciaux de l'ASEAN.

L'Indonésie représente l'opportunité de volume sur le marché des véhicules commerciaux de l'ASEAN, malgré un déclin de la production de 15,8 % à 215 362 unités en 2023. L'expansion du réseau autoroutier à péage et un objectif de déploiement de 41 000 e-bus d'ici 2024 renforcent la demande à long terme pour les châssis lourds et de transport en commun. Les propriétaires de flottes privilégient des groupes motopropulseurs robustes capables de résister aux conditions routières de l'archipel, mais les chaînes d'approvisionnement en batteries riches en nickel incitent à des commandes pilotes de camions électriques liées à la logistique minière. Singapour, bien que de petite taille, affiche la croissance la plus rapide à un CAGR de 10,08 % jusqu'en 2031, car son interdiction d'immatriculation des véhicules diesel, effective en 2025, entraîne une électrification massive des flottes. Un fort pouvoir d'achat et une capacité de réseau fiable font de la cité-État un terrain d'essai pour les logiciels de mise à jour à distance et les pilotes de livraison autonome.

Les ventes de véhicules légers au Vietnam au premier trimestre 2025 ont bondi de 24 %, et de nouveaux entrants tels que Chery et Geely ont mis en service des usines de montage en semi-démontage qui augmentent la production nationale de châssis commerciaux. La politique industrielle du gouvernement soutient le passage de VinFast aux camions électriques, positionnant le pays pour capter une plus grande part de la taille du marché des véhicules commerciaux de l'ASEAN qui devrait atteindre 66,33 milliards USD d'ici 2031. La Malaisie bénéficie d'avantages liés aux corridors commerciaux entre la Thaïlande et Singapour, mais les interdictions aux heures de pointe sur les autoroutes de la vallée de Klang à partir de février 2025 redirigent la demande vers des camions rigides plus petits. Les Philippines tirent parti des importations de véhicules électriques en franchise de droits et des exonérations fiscales pour attirer des projets d'assemblage, tandis que la nouvelle ligne de pickups Toyota Tsusho au Cambodge illustre la localisation naissante qui se répand dans les économies plus petites.

Paysage réglementaire

La réglementation des véhicules commerciaux en ASEAN se durcit en matière d'émissions et de sécurité, tout en évoluant vers une harmonisation régionale. La Thaïlande a appliqué les spécifications diesel Euro 5 en janvier 2024 et a signalé une conformité Euro VI au plus tard en 2030, tandis que les membres de l'ASEAN alignent de plus en plus leurs règles techniques via l'Accord de reconnaissance mutuelle de l'ASEAN (APMRA) pour les produits automobiles, construit autour de la reconnaissance des résultats d'essais et d'inspection basés sur 19 réglementations UN ECE.

En 2026, la réglementation nationale s'est également concentrée sur la numérisation de la conformité et les contraintes d'exploitation. Singapour a élargi son soutien à l'électrification côté demande via le Heavy Vehicle Zero Emission Scheme (HVZES) à partir de janvier 2026 pour les véhicules utilitaires lourds et les autobus de plus de 3 500 kg de PTAC, et a rendu obligatoire la conformité au bruit UN R51-03 Phase 2 pour les véhicules de marchandises nouvellement immatriculés à partir d'avril 2026. Le Vietnam a également introduit des exigences supplémentaires en matière d'importation et techniques, notamment l'usage rapporté du système national de guichet unique (VNSIS) pour la pré-déclaration des camions lourds et des véhicules à usage spécial (72 heures avant arrivée), renforçant l'importance de la précision documentaire et de la préparation aux processus frontaliers pour les opérateurs transfrontaliers et les importateurs.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules commerciaux en ASEAN est structurée autour de pôles de fabrication régionaux et de mouvements transfrontaliers de pièces soutenus par les dispositions de la Zone de libre-échange de l'ASEAN. La Thaïlande reste une base de production et d'exportation clé, tandis que l'Indonésie, la Malaisie, le Vietnam et les Philippines développent l'assemblage localisé et, de plus en plus, des activités liées aux composants d'électrification, à mesure que les constructeurs et fournisseurs passent de modèles d'importation pure à un approvisionnement régionalisé et à la circulation CKD.

L'homologation de type et l'alignement des normes deviennent de plus en plus opérationnels tout au long de la chaîne. En novembre 2025, le Comité automobile de l'ASEAN a approuvé des lignes directrices pour la mise en œuvre de l'Accord de reconnaissance mutuelle de l'ASEAN sur l'homologation de type des produits automobiles (APMRA) via le Comité consultatif de l'ASEAN pour les normes et la qualité (ACCSQ), soutenant le partage des résultats d'essais et réduisant les besoins de reconception et de re-test entre les États membres. En aval, les réseaux de distribution et de service font face à des contraintes liées à la congestion portuaire, à une capacité RoRo spécialisée limitée et à des processus douaniers inégaux, tandis que l'évolution vers des motorisations mixtes (moteur thermique, hybride, VE à batterie) ajoute de la complexité à la logistique amont (batteries, gestion thermique, électronique de puissance) et accroît les exigences de préparation de l'après-vente pour les motorisations avancées.

Paysage concurrentiel

Le marché des véhicules commerciaux de l'ASEAN reste modérément concentré. Les acteurs japonais établis Isuzu et Toyota ont longtemps dominé les réseaux d'assemblage, mais les subventions aux batteries en plein essor et les exemptions tarifaires érodent désormais leur pouvoir de fixation des prix. Toyota a enregistré une baisse de ses ventes de 26,2 % pour 2024 en Thaïlande[4]"Communiqué de performance des ventes 2024,", Toyota Motor Thailand, toyota.co.th, tandis que les livraisons de pickups Isuzu ont chuté de 21 % en glissement annuel en avril 2024, soulignant la pression sur les portefeuilles historiques. Pour regagner de l'élan, Toyota et Daimler fusionnent les opérations de Hino et Fuso au sein d'une société holding prévue pour une introduction en bourse en 2026, mutualisant la R&D pour les camions à zéro émission.

Les challengers chinois déploient des batteries rentables et des usines localisées pour conquérir des parts de marché, BYD investissant 486 millions USD dans une installation à Rayong et s'assurant déjà plus d'un tiers du segment des camions électriques en Thaïlande. Foton a marqué son millionième véhicule à l'étranger en Thaïlande en novembre 2024, signalant une échelle qui sous-tend des programmes de garantie agressifs et des offres de financement de flotte. Ces entrants exploitent les privilèges de la zone de libre-échange de l'ASEAN pour acheminer des kits à travers les frontières, réduisant les délais de livraison et augmentant les taux de localisation qui diluent l'avantage des acteurs établis. Leur ascension entraîne une compression des prix dans le segment des véhicules commerciaux légers, mais accélère simultanément la diffusion technologique sur l'ensemble du marché des véhicules commerciaux de l'ASEAN.

Les acteurs européens Daimler Truck, Volvo et Scania se concentrent sur les tracteurs lourds à haute marge et les corridors hydrogène pilotes reliant la Malaisie et Singapour. Le partenariat de Daimler Truck avec Toyota vise également à renforcer le pouvoir d'achat pour les capteurs de conduite autonome et les cellules de batteries. Les équipementiers indiens Ashok Leyland et Tata Motors poursuivent des niches d'espace blanc en combinant la fabrication sous contrat en Thaïlande avec des partenariats émergents d'échange de batteries, atténuant ainsi l'anxiété d'autonomie pour les flottes des PME. Au niveau de la distribution, les concessionnaires développent des unités de service mobile et des plateformes de maintenance prédictive pour défendre leur part du marché après-vente, les mises à jour logicielles à distance devenant la norme. Les start-ups de financement par crédit-bail intègrent l'assurance à l'usage et la monétisation des crédits carbone, intensifiant la rotation concurrentielle tout en abaissant les barrières à l'entrée pour les petits transporteurs désireux de rejoindre le marché des véhicules commerciaux de l'ASEAN.

Leaders de l'industrie des véhicules commerciaux de l'ASEAN

Isuzu Motor Ltd

Toyota Motor Corporation

UD Trucks

Ford Motor Company

AB Volvo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau technologiques imposées par la réglementation créent des opportunités à court terme dans les systèmes de sécurité, l'ingénierie de conformité et les kits de rétrofit de flotte. Un catalyseur clé est la mise en œuvre par le SCC de l'ASEAN en 2026 d'une spécification technique d'importation exigeant un contenu ADAS (incluant l'AEB, le LDW et l'ESC) pour les véhicules commerciaux légers importés dans neuf marchés de l'ASEAN, avec une fenêtre de transition, ce qui pousse les importateurs et constructeurs à standardiser les ensembles de capteurs, la validation et l'outillage de service à l'échelle régionale.

La localisation de la fabrication et les incitations à l'électrification ouvrent également des nœuds d'investissement à travers l'ASEAN pour les carrossiers locaux, les fournisseurs de composants et les solutions de recharge. Singapour a activé le Heavy Vehicle Zero Emissions Scheme en janvier 2026, associant des incitations à l'achat de véhicules (40 000 S$) à un cofinancement des bornes de recharge (jusqu'à 30 000 S$) jusqu'en 2028, favorisant un déploiement contrôlé des véhicules lourds électriques et des infrastructures de dépôt dans un environnement à forte utilisation. Du côté de l'offre, la capacité régionale nouvelle et étendue, notamment Daimler Commercial Vehicles Manufacturing Indonesia (DCVMI) à Cikarang (5 000 unités par an, inaugurée en juin 2025) et l'usine de camions KIM LONG MOTORs à Hué, au Vietnam (20 000 unités par an, inaugurée en mars 2026), renforce l'argument en faveur d'un approvisionnement localisé, de programmes d'achat de flottes et de la distribution intra-ASEAN de plateformes et variantes de véhicules commerciaux.

Développements récents du secteur

- Mai 2026 : PT Toyota Motor Manufacturing Indonesia (TMMIN) et CATL ont annoncé une collaboration incluant un investissement d'environ 80 millions USD pour étendre la capacité locale de production de batteries pour véhicules électriques en Indonésie. Cette initiative soutient l'approvisionnement local pour les véhicules électrifiés et renforce le rôle de l'Indonésie dans les chaînes d'approvisionnement régionales de batteries, ce qui influence l'économie d'achat pour les flottes commerciales électriques.

- Juillet 2025 : Isuzu a annoncé une restructuration de son approvisionnement de produits pour les camions moyens et lourds, incluant des changements dans l'allocation de la production au sein de son cadre de coopération stratégique plus large. Cette action se concentre sur l'efficacité de fabrication et la planification des plateformes pour les marchés asiatiques, avec des effets d'entraînement sur la disponibilité des modèles et le soutien des pièces en Asie du Sud-Est.

- Juillet 2024 : BYD a ouvert sa première usine en Asie du Sud-Est à Rayong, en Thaïlande, soutenue par un investissement de 486 millions USD. La production locale renforce la compétitivité des prix face aux importations et accélère la disponibilité régionale des dérivés de véhicules commerciaux électrifiés via les voies commerciales de l'ASEAN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des véhicules commerciaux vendus dans l'ASEAN, comptabilisée au niveau national puis consolidée en un total régional unique. Il inclut les véhicules commerciaux légers, moyens et lourds, ainsi que les autobus, dans les applications routières courantes telles que le transport de marchandises et le transport de passagers.

Exclusions du périmètre : nous excluons les équipements hors route et les machines agricoles ou de construction qui ne sont pas immatriculées et ne sont pas vendues comme véhicules commerciaux routiers.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules commerciaux légers

- Véhicules commerciaux de moyenne capacité

- Véhicules commerciaux lourds

- Par motorisation

- Moteur à combustion interne

- Véhicule électrique à batterie

- Véhicule hybride rechargeable

- Véhicule électrique à pile à combustible

- Par application / utilisation finale

- Logistique et livraison de commerce électronique

- Construction et mines

- Agriculture et sylviculture

- Transport en commun (bus et autocars)

- Services aux collectivités et services municipaux

- Par configuration de carrosserie (NOUVEAU)

- Camion rigide et fourgon

- Ensemble tracteur-remorque

- Bus et autocar

- Benne et tombereau

- Réfrigéré

- Par pays

- Indonésie

- Thaïlande

- Vietnam

- Malaisie

- Philippines

- Singapour

- Reste des pays de l'ASEAN

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de chaque pays de l'ASEAN à l'aide des publications officielles d'immatriculation et de ventes de véhicules, ainsi que des statistiques de transport et de routes. Les sources publiques utilisées ici incluent les publications du Secrétariat de l'ASEAN, les offices nationaux de statistiques, les portails des ministères des transports et les jeux de données douanières commerciales pour les véhicules et les pièces. Ces intrants nous aident à comprendre la dépendance aux importations et l'évolution probable des prix par marché.

Nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs pour les commentaires sur les expéditions, la composition des produits et les plans de capacité, puis nous croisons ces notes avec des mises à jour de presse et d'associations réputées. Pour les séries chronologiques difficiles à trouver, nous utilisons des abonnements payants sélectifs pour les données financières et actualités d'entreprises, les traqueurs de ventes et de parc de véhicules, ainsi que les registres d'importation et d'exportation au niveau des expéditions afin de réconcilier les volumes et les fourchettes de prix implicites. Ces exemples ne sont pas exhaustifs, et nous nous appuyons sur des références publiques et internes supplémentaires pour compléter la collecte de données, la validation et la résolution des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire vise à valider la répartition de la demande selon les principaux cas d'usage, tels que la livraison du dernier kilomètre, les flottes liées à la construction et le transport interurbain de marchandises. Nous confirmons également l'évolution des prix selon la classe de poids et la motorisation. Nous échangeons avec des dirigeants côté constructeurs et distributeurs, des exploitants de flottes, des acteurs du leasing et du financement, ainsi que des parties prenantes des pièces et du service à travers les pôles APAC au sein de l'ASEAN, afin de vérifier les hypothèses sur les cycles de remplacement, les délais et les carnets de commandes avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs généraux : 13 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 20 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une approche descendante. Nous reconstituons la demande de véhicules commerciaux au niveau national à partir des séries de nouvelles ventes et d'immatriculations, puis traduisons cette demande en valeur à l'aide de fourchettes de prix de transaction typiques par catégorie. Une fois le bassin de demande établi, nous le croisons avec des approximations ascendantes sélectives, telles que l'ASP échantillonné par modèle multiplié par les ventes unitaires estimées, des vérifications de canaux de distribution, et une consolidation de contrôle de cohérence utilisant une courte liste de schémas d'achat de grandes flottes.

Les intrants utilisés dans le modèle comprennent les ventes et immatriculations de véhicules neufs, les répartitions par classe de poids brut du véhicule, le mix diesel versus électrifié, les comportements de remplacement et de mise au rebut, ainsi que des indicateurs macroéconomiques étroitement liés aux achats de flottes, tels que la production de construction et l'activité de fret. Comme les variations de prix peuvent modifier rapidement les totaux, nous appliquons systématiquement le calendrier des devises nationales, et nous traitons séparément les prix des véhicules électriques soutenus par des incitations lorsque cela est significatif. La prévision est réalisée via une analyse de scénarios soutenue par une régression multivariée simple. Les retours d'experts sont utilisés pour fixer des limites réalistes concernant la reprise des ventes, la demande liée aux infrastructures et l'adoption des motorisations. Là où des lacunes de données nationales existent, nous utilisons des indicateurs proxy et des schémas de pays comparables les plus proches, puis nous ajustons via une validation basée sur des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, en commençant par le croisement de la valeur modélisée et des totaux unitaires avec des signaux indépendants tels que les tendances d'importation, les changements de capacité annoncés et l'activité de financement lorsqu'elle est disponible. Lorsque les écarts sont importants, nous revoyons les principaux facteurs, qui sont généralement les hypothèses d'unités, la composition des classes ou les fourchettes de prix appliquées, puis nous corrigeons les intrants sous-jacents.

Avant validation finale, le travail est examiné en plusieurs étapes par les analystes, afin que les chiffres finaux suivent la logique du raisonnement et ne reposent pas sur une seule hypothèse. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements de politique, des évolutions des règles d'émissions ou des mouvements de devises marqués. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent une vue actualisée alignée sur les dernières données disponibles.

Estimation du marché des véhicules commerciaux de l'ASEAN par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules commerciaux de l'ASEAN ne correspondent souvent pas car l'ensemble de véhicules comptabilisés et la base de valeur ne sont pas identiques. Des différences apparaissent également lorsqu'une étude utilise la valeur d'expédition et une autre la valeur de détail, ou lorsque les prévisions sont exprimées à partir d'années de référence et de calendriers de taux de change différents.

En suivant les ventes unitaires par pays avec des fourchettes de prix au niveau des classes, puis en faisant actualiser par Mordor Intelligence le calendrier des devises et les incitations pour véhicules électrifiés lors de la validation, le modèle évite de mélanger la demande hors route et maintient le total aligné sur les achats de véhicules commerciaux routiers.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 47,13 milliards USD (2025) | |

| Cabinet de conseil mondial A | 42,30 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une segmentation plus large avec des catégories d'application mixtes, ce qui peut modifier ce qui est comptabilisé comme demande de véhicules commerciaux selon les pays. Le point de taux de change et la base de prix ne sont pas clairement indiqués, ce qui peut abaisser la valeur convertie en USD par rapport à une approche de moyenne annuelle cohérente. |

| Cabinet de conseil régional B | 45,00 milliards USD (2024) | Indique une valeur actuelle arrondie et s'appuie sur des scénarios narratifs jusqu'en 2030, mais la construction des prix et les ancrages unitaires ne sont pas détaillés. Lorsque la conversion unité-valeur n'est pas liée au mix de classes de poids et à l'évolution observée des prix, les totaux peuvent se regrouper autour d'un point médian simplifié. |

Le tableau montre que la majeure partie de l'écart s'explique par le choix de l'année de référence et la manière dont les volumes unitaires sont traduits en valeur USD selon les pays. Notre approche maintient les étapes traçables, afin que les acheteurs puissent relier les totaux aux signaux unitaires, à la composition des classes et à la logique de tarification, puis mettre à jour la même structure à mesure que de nouvelles données d'immatriculation et de ventes arrivent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des véhicules commerciaux de l'ASEAN ?

Le marché est évalué à 49,89 milliards USD en 2026 et devrait atteindre 66,33 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des véhicules commerciaux de l'ASEAN ?

Les véhicules commerciaux légers sont en tête avec une part de 55,70 % en 2025, portés par la demande du commerce électronique et de la livraison urbaine.

À quelle vitesse les véhicules commerciaux électriques se développent-ils dans l'ASEAN ?

Les modèles électriques à batterie devraient afficher un CAGR de 10,12 % jusqu'en 2031, ce qui en fait la catégorie de motorisation à la croissance la plus rapide.

Comment des normes d'émission plus strictes affecteront-elles le marché ?

Les réglementations alignées sur Euro VI augmenteront les coûts de conformité, pouvant potentiellement entraîner une consolidation, car les assembleurs plus petits peinent à financer les mises à niveau des technologies propres.

Quels sont les principaux défis à l'électrification des flottes commerciales ?

Les infrastructures de recharge limitées, le coût d'acquisition plus élevé des véhicules et le service après-vente fragmenté ralentissent l'adoption malgré les incitations politiques.

Dernière mise à jour de la page le: