Taille et part du marché des médicaments et dispositifs pour le diabète de type 2

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

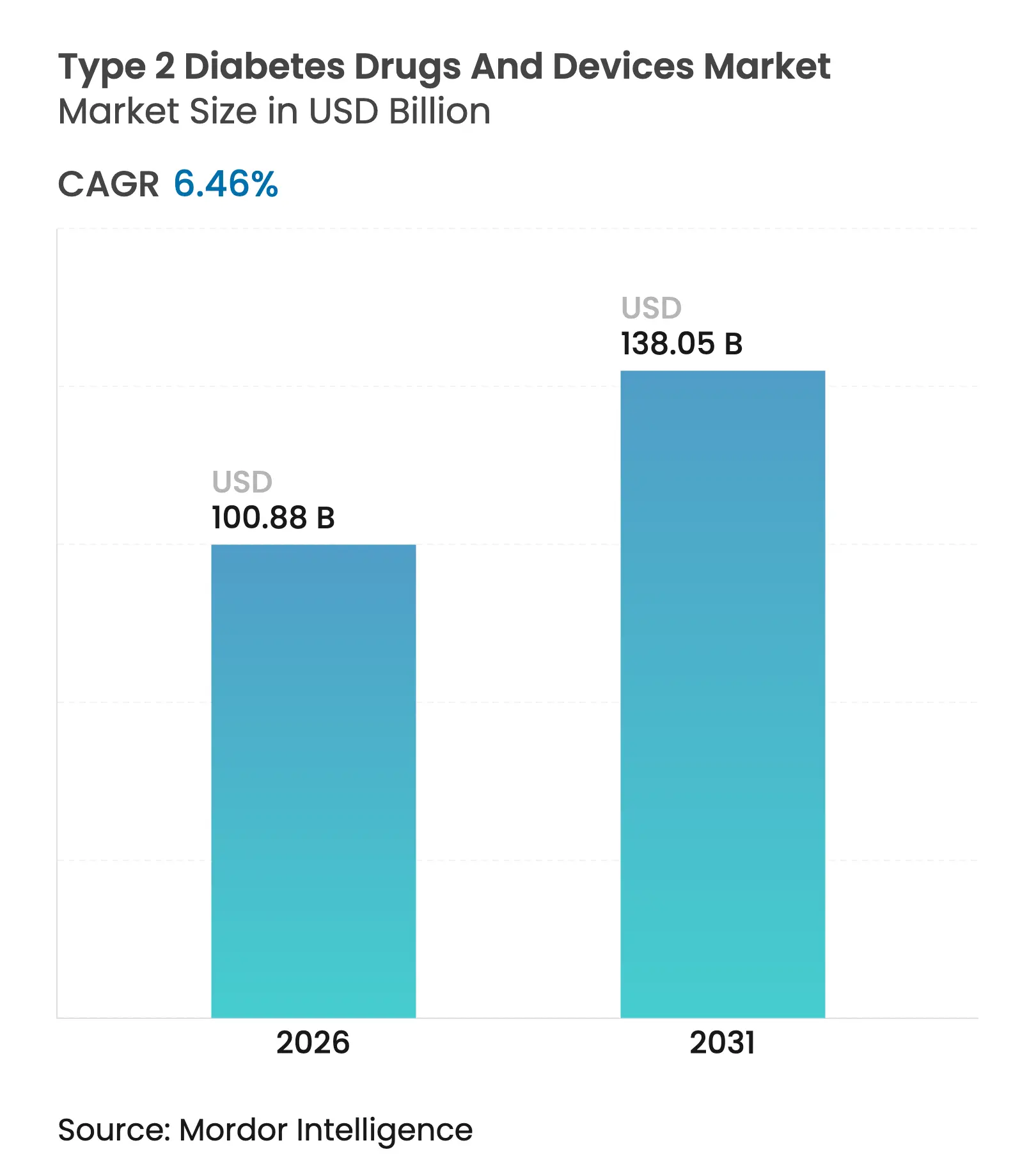

| Taille du Marché (2026) | 100.88 Milliards de dollars |

| Taille du Marché (2031) | 138.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

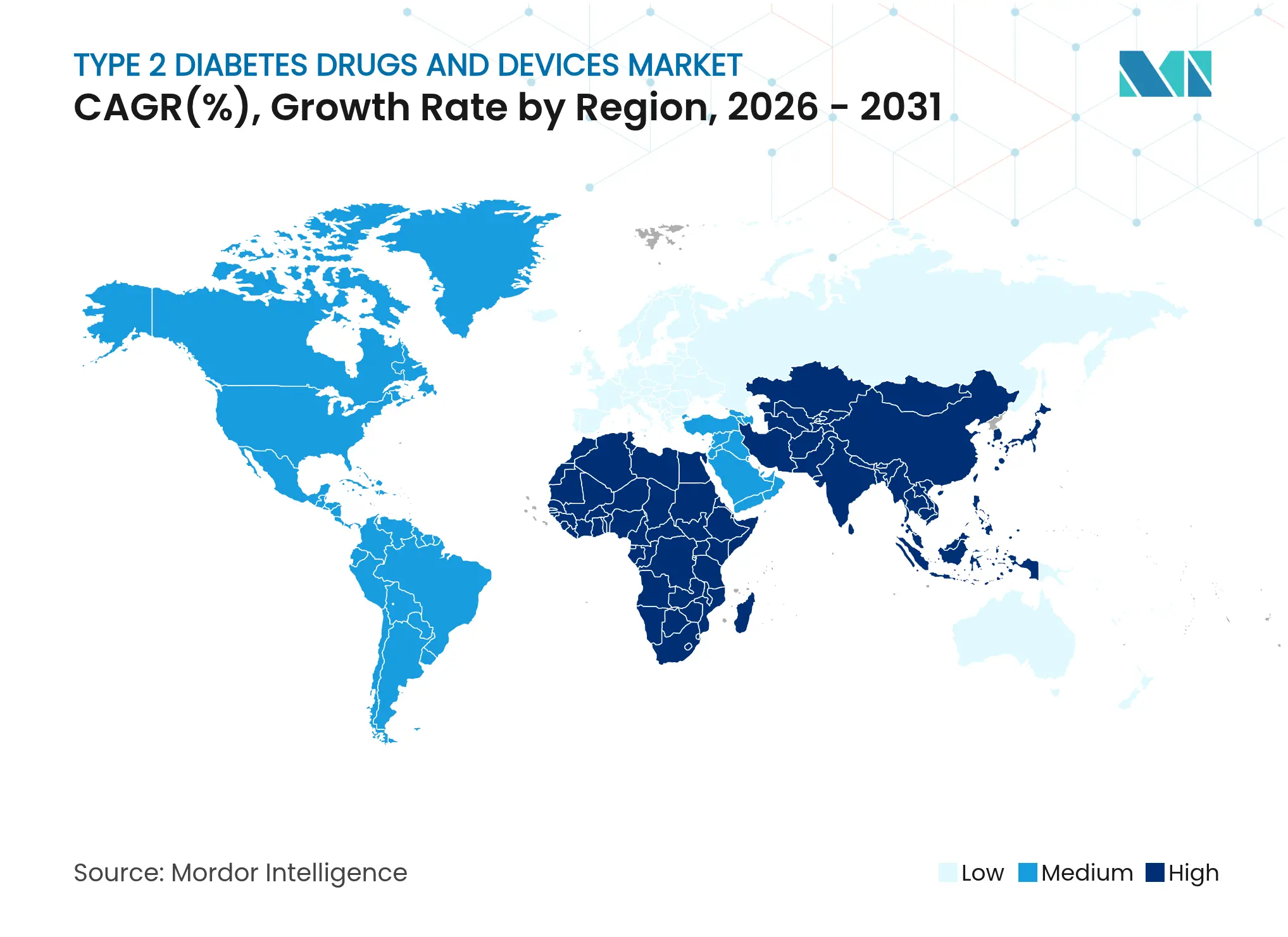

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments et dispositifs pour le diabète de type 2 par Mordor Intelligence

La taille du marché des médicaments et dispositifs pour le diabète de type 2 en 2026 est estimée à 100,88 milliards USD, en progression par rapport à la valeur 2025 de 94,77 milliards USD, avec des projections pour 2031 affichant 138,05 milliards USD, soit une croissance à un CAGR de 6,46 % sur la période 2026-2031. Cette croissance reflète le basculement clinique rapide vers les agonistes des récepteurs GLP-1, l'élargissement du remboursement de la surveillance continue du glucose (CGM), et les investissements soutenus dans les modèles de distribution prioritairement numériques. La demande progresse également de concert avec la prévalence croissante de l'obésité et des modes de vie sédentaires, tandis que les fabricants réorganisent leurs chaînes d'approvisionnement pour privilégier les injectables à haute valeur ajoutée au détriment des gammes d'insuline humaine traditionnelles. L'intensification de la concurrence de la part des entreprises technologiques et des marques d'électronique grand public accélère l'innovation dans les dispositifs, et l'attention réglementaire portée à la cybersécurité pousse les développeurs de pompes connectées à renforcer leurs architectures logicielles.

Principaux enseignements du rapport

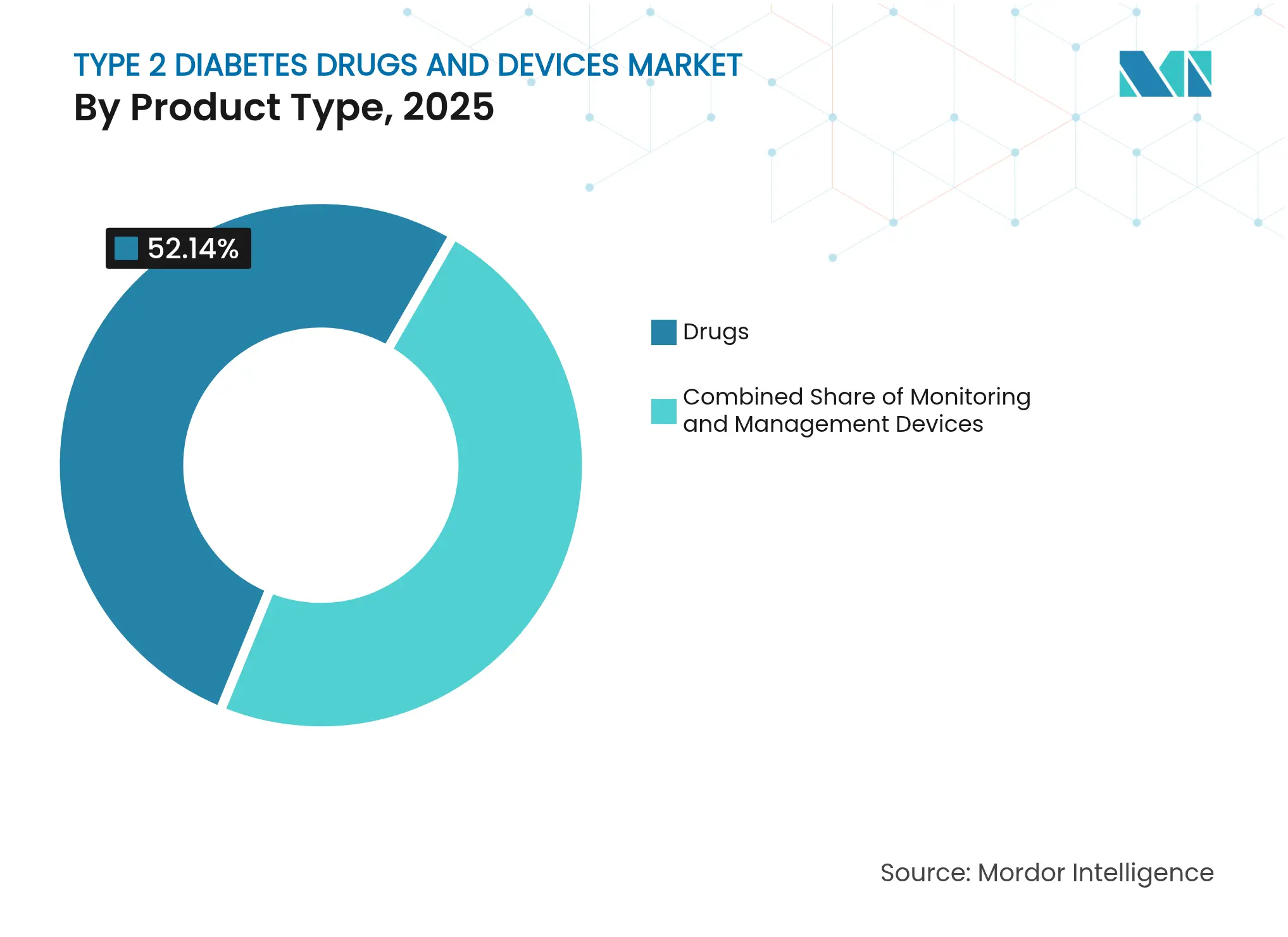

- Par catégorie de produits, les médicaments ont dominé avec une part de revenus de 52,14 % en 2025 ; les dispositifs de surveillance sont prévus pour progresser à un CAGR de 10,01 % d'ici 2031.

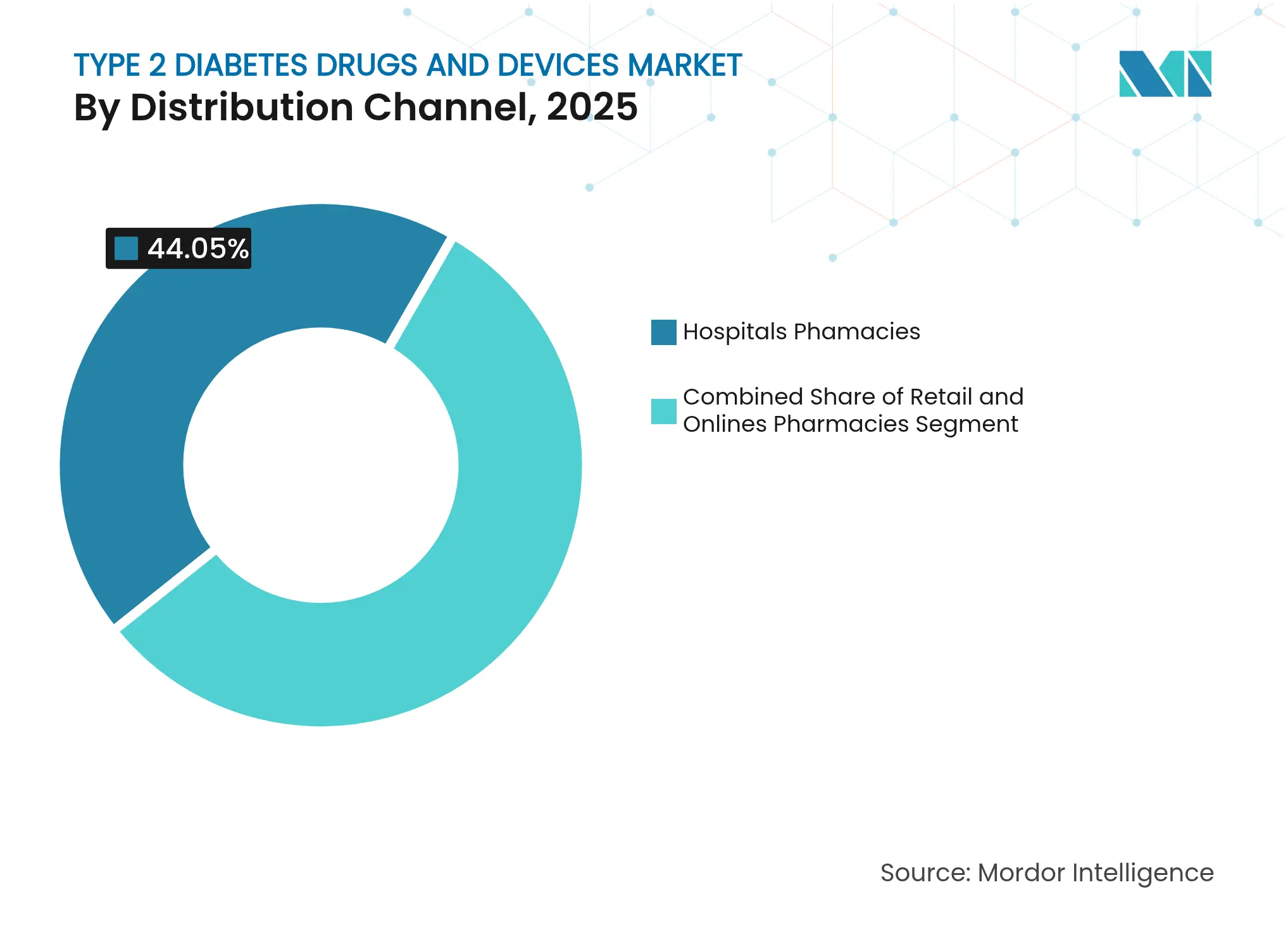

- Par canal de distribution, les pharmacies hospitalières détenaient 44,05 % de la part du marché des médicaments et dispositifs pour le diabète de type 2 en 2025, tandis que les pharmacies en ligne enregistrent le CAGR projeté le plus élevé à 10,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,32 % du marché des médicaments et dispositifs pour le diabète de type 2 en 2025 ; l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un CAGR de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments et dispositifs pour le diabète de type 2

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2, de l'obésité et des modes de vie sédentaires | 1.4% | Mondial, avec le plus fort impact en Asie-Pacifique et dans les régions MENA | Long terme (≥ 4 ans) |

| Adoption rapide des agonistes des récepteurs GLP-1 | 1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Élargissement du remboursement de la surveillance continue du glucose | 1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats de partage de données pharma-technologie réduisant le délai de mise sur le marché des dispositifs combinés | 0.9% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Initiatives gouvernementales et publiques visant à améliorer la santé et soutien des employeurs pour lutter contre le diabète | 0.7% | Mondial, avec un impact plus fort dans les économies développées | Long terme (≥ 4 ans) |

| Intégration de l'administration d'insuline en boucle fermée dans les dispositifs portables grand public | 0.5% | Amérique du Nord et UE, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2 et de l'obésité

La prévalence mondiale du diabète continue d'augmenter, la Chine seule ayant signalé 233 millions d'adultes vivant avec la maladie en 2023 et un taux de prévalence de 15,88 %[1]Ying Li, « Prévalence du diabète en Chine 2023 : enquête nationale », Military Medical Research, militarymedicalresearch.biomedcentral.com. Les projections indiquent que la prévalence en Chine pourrait atteindre 29,1 % d'ici 2050, contraignant les systèmes de santé nationaux à réaffecter des ressources vers un dépistage plus précoce et une thérapie combinée. Les données de prescription montrent que les agonistes des récepteurs GLP-1 sont passés de 4,4 % des ordonnances pour le diabète de type 2 en 2018 à 19,8 % en 2023, tandis que le nombre moyen de médicaments par patient a augmenté de 1,58 à 1,65, signalant une complexité croissante des traitements. Les États-Unis supportent déjà 413 milliards USD de coûts annuels totaux liés au diabète. Les populations asiatiques développent le diabète de type 2 à des seuils d'IMC plus bas, ce qui propulse l'adoption précoce de nouvelles thérapies. Le Brésil reflète ces dynamiques, avec une prévalence prévue pour tripler à 27,0 % d'ici 2036, parallèlement à des taux d'obésité dépassant 31,1 % pour les hommes et 29,1 % pour les femmes.[2]Eduardo Silva, « Tendances projetées du diabète et de l'obésité au Brésil jusqu'en 2036 », Frontiers in Public Health, frontiersin.org

Adoption rapide des agonistes des récepteurs GLP-1

Le sémaglutide a obtenu l'approbation de la Commission européenne pour la réduction du risque cardiovasculaire en juin 2025, élargissant son utilité au-delà du contrôle de la glycémie. Les ventes de Novo Nordisk au troisième trimestre 2024 illustrent ce pivot : 29,8 milliards de couronnes danoises provenant du sémaglutide contre 12,5 milliards de couronnes provenant de l'insuline, ce qui a conduit à une réallocation des capacités au détriment des stylos à insuline humaine. La thérapie combinée avec les inhibiteurs de SGLT2 démontre des effets supérieurs sur les reins et le système cardiovasculaire, renforçant son inclusion dans les recommandations cliniques.[3]Steven E. Kahn, « Effets cardiovasculaires et rénaux des agonistes des récepteurs GLP-1 et des inhibiteurs de SGLT2 », PubMed Central, ncbi.nlm.nih.gov Les expirations de brevets des agents GLP-1 de première génération débutent en 2026, ouvrant la voie aux biosimilaires susceptibles de modérer les prix tout en élargissant la population traitée.[4]Anil Kumar, « La route vers les biosimilaires GLP-1 : calendriers d'expiration des brevets et perspectives du marché », Centre national d'information sur la biotechnologie, ncbi.nlm.nih.gov

Élargissement du remboursement de la CGM

Medicare a supprimé les exigences de calibration par piqûre au doigt en avril 2023, ouvrant immédiatement la couverture CGM à des millions de bénéficiaires atteints de diabète de type 2 n'utilisant pas d'insuline. Dexcom en a profité avec son système G7, obtenant une couverture de capteur de 15 jours pour les personnes âgées. UnitedHealthcare a réagi en instaurant une autorisation préalable sur les CGM pour les utilisateurs non atteints de diabète de type 1 en septembre 2024, soulignant la vigilance des payeurs. Le CMS a formalisé la couverture locale pour les CGM implantables en mai 2025, suscitant l'intérêt pour les dispositifs à port prolongé.

Partenariats de partage de données pharma-technologie

Abbott s'est allié à Medtronic pour connecter les capteurs FreeStyle Libre aux plateformes d'administration automatisée d'insuline (AID), donnant à Medtronic l'accès à 6 millions d'utilisateurs de Libre et projetant 100 millions USD de revenus annuels supplémentaires pour Abbott. Dexcom a investi 75 millions USD dans Oura pour associer les données de glycémie, de sommeil et d'activité, tout en lançant une suite d'aide à la décision par intelligence artificielle générative sur Vertex AI de Google Cloud. Tandem a signé un accord de R&D avec Abbott pour des capteurs glucose-cétone réduisant le risque d'acidocétose diabétique dans les systèmes AID. Ces alliances réduisent les délais de développement des dispositifs combinés et renforcent les capacités de soins personnalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des nouveaux médicaments GLP-1 et des pompes intelligentes | -1.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Surveillance réglementaire stricte de la sécurité des inhibiteurs de SGLT2 | -0.8% | Mondial, sous la direction de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Pénurie mondiale de flacons en verre retardant les lancements d'injectables | -0.6% | Mondial, aiguë dans les régions contraintes sur le plan de l'approvisionnement | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les pompes à insuline connectées | -0.4% | Amérique du Nord et UE, en expansion à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nouveaux médicaments GLP-1 et des pompes intelligentes

Un approvisionnement de quatre semaines en tirzepatide (Zepbound) est tarifé entre 399 et 549 USD, ce qui représente un défi en matière d'accessibilité financière sur les marchés ne disposant pas d'un remboursement robuste. De nombreux payeurs appliquent des obstacles liés aux autorisations préalables qui retardent l'initiation du traitement. L'arrêt de Victoza au Royaume-Uni en raison de problèmes d'approvisionnement et de repriorisation du portefeuille réduit les options thérapeutiques pour les patients. En Afrique du Sud, des pénuries de stylos à insuline sont apparues alors que les fabricants redirigent leurs capacités vers la production de GLP-1 à marges plus élevées, illustrant les inégalités d'accès liées aux coûts. Les pompes patch sont également confrontées à des problèmes d'accessibilité financière ; les dispositifs dotés de réservoirs de 300 unités doivent atteindre trois jours de port pour compenser les coûts des consommables dans les schémas thérapeutiques à doses élevées pour le diabète de type 2.

Vulnérabilités en matière de cybersécurité dans les pompes à insuline connectées

La FDA a émis une alerte de sécurité en mai 2025 après que les paramètres de notification téléphonique ont conduit certains patients à manquer des avertissements critiques provenant de pompes connectées aux smartphones. Le rappel de classe I du dispositif Mobi de Tandem, déclenché par des erreurs de micrologiciel pouvant entraîner un calcul erroné des doses, souligne les enjeux. La rétro-ingénierie académique du micrologiciel du Tandem t:slim X2 a révélé des vulnérabilités exploitables à des fins de contrôle malveillant. Le projet ManiMed en Allemagne a mis en lumière les vulnérabilités systémiques des dispositifs médicaux en réseau. Les rappels d'applications mobiles pour Tandem t:connect et Insulet Omnipod 5 illustrent le défi permanent de sécuriser les écosystèmes multiplateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les médicaments maintiennent leur dominance

Les médicaments ont contrôlé 52,14 % du marché des médicaments et dispositifs pour le diabète de type 2 en 2025. Les agonistes des récepteurs GLP-1 et les composés à double incrétine, tels que le tirzepatide, ont redessiné les lignes concurrentielles en offrant des bénéfices glycémiques, cardiovasculaires et rénaux en une seule injection hebdomadaire. L'innovation en matière d'insuline se poursuit, Eli Lilly poursuivant des formulations hebdomadaires, une évolution conçue pour faciliter l'observance thérapeutique. Les inhibiteurs de SGLT2 complètent les thérapies GLP-1 dans des schémas de traitement combinés visant à retarder le déclin rénal. Par ailleurs, les entrants biosimilaires se préparant pour les expirations de brevets post-2026 devraient élargir l'accès et modérer les prix. La R&D pharmaceutique cible de plus en plus les profils à triple agoniste, cherchant des fenêtres de contrôle métabolique encore plus larges. Malgré les avancées dans les dispositifs, la préférence des cliniciens pour les classes de médicaments éprouvées maintient une demande élevée, garantissant la position dominante du segment tout au long de l'horizon de prévision.

Les dispositifs de gestion gagnent du terrain Les technologies d'administration d'insuline évoluent vers des formats moins contraignants. La patch wearable trois jours de CeQur illustre la simplification de la posologie pour les patients atteints de diabète de type 2 nécessitant des injections multiples quotidiennes. Insulet a obtenu la certification FDA en août 2024 pour SmartAdjust, le premier algorithme d'administration automatisée d'insuline explicitement indiqué pour le diabète de type 2. Le CGM Simplera Sync de Medtronic, associé au MiniMed 780G, a également reçu l'approbation de la FDA, fusionnant des capteurs jetables avec des pompes adaptatives. Ces écosystèmes en boucle fermée traitent la variabilité glycémique tout en réduisant la dépendance aux piqûres au doigt. Les fabricants de dispositifs cherchent le soutien des payeurs en démontrant la réduction des coûts d'hospitalisation liés aux événements d'hypoglycémie ou d'acidocétose diabétique. Bien que le coût reste un obstacle, l'innovation dans les dispositifs est appelée à élargir sa base adressable au-delà de la thérapie intensive de type 1.

Dispositifs de surveillance : la CGM devance les tests par piqûre au doigt Les avancées de la CGM entraînent un CAGR à deux chiffres, positionnant les technologies de surveillance comme la composante à la croissance la plus rapide du marché des médicaments et dispositifs pour le diabète de type 2. La politique de Medicare de 2023 a éliminé les règles restrictives de calibration, permettant à Dexcom, Abbott et Medtronic de cibler des millions d'utilisateurs naïfs à l'insuline. Le Stelo en vente libre de Dexcom devrait déclencher une expansion du canal de vente au détail une fois commercialement lancé. Les capteurs implantables avec des durées de port de six mois sont désormais en cours d'examen par le CMS pour la couverture, redéfinissant potentiellement les critères de référence en matière de commodité. Parallèlement, les acteurs des dispositifs portables grand public recherchent des approches optiques non invasives, bien que des obstacles à la précision persistent. L'adoption généralisée de la CGM alimente les données vers des tableaux de bord décisionnels alimentés par l'IA, qui affinent les recommandations posologiques et alertent les cliniciens sur les complications en phase précoce.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières représentaient 44,05 % de la part du marché des médicaments et dispositifs pour le diabète de type 2 en 2025, soutenues par des réseaux de médecins établis et une expertise en matière d'autorisation préalable. Les pharmacies en ligne, cependant, affichent un CAGR de 10,43 % jusqu'en 2031, les ordonnances de télésanté migrant vers l'exécution par courrier. LillyDirect illustre ce modèle, reliant des prestataires de télésanté indépendants à la livraison à domicile et au conseil médicamenteux. Les chaînes de vente au détail répondent en superposant des services cliniques — tests HbA1c, accompagnement nutritionnel et consultations virtuelles en endocrinologie — pour protéger le trafic en magasin. Les organismes de réglementation surveillent la délivrance directe aux consommateurs pour les risques liés à la continuité des soins, mais l'acceptation plus large de la santé numérique suggère que les canaux en ligne capteront une part croissante des renouvellements d'ordonnances courants.

Analyse géographique

L'Amérique du Nord représentait 39,32 % du marché des médicaments et dispositifs pour le diabète de type 2 en 2025, bénéficiant d'une large couverture d'assurance et d'une posture réglementaire proactive. L'expansion de la CGM par Medicare et les certifications de la FDA pour les capteurs en vente libre et les systèmes AID maintiennent le leadership technologique régional. Novo Nordisk a alloué 4,1 milliards USD à de nouvelles capacités en Caroline du Nord, tandis qu'Eli Lilly a réservé 5,3 milliards USD pour des installations en Indiana, garantissant les lignes d'approvisionnement pour les injectables GLP-1. Les avis de cybersécurité de la FDA guident également la conception des dispositifs, renforçant les normes de sécurité des patients.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 9,12 % jusqu'en 2031, l'urbanisation, les changements alimentaires et les seuils diagnostiques d'IMC plus bas alimentant la demande. Les 233 millions de patients en Chine et l'architecture de traitement à trois niveaux soulignent l'urgence systémique. Les recommandations locales approuvent de plus en plus la thérapie combinée GLP-1/SGLT2 et la CGM pour les cohortes à haut risque, favorisant une adoption rapide. Les multinationales s'alignent avec les fabricants nationaux pour naviguer dans les règles d'approvisionnement basées sur le volume — Novo Nordisk a obtenu une approbation simplifiée pour le sémaglutide en 2024, confirmant cette approche.

L'Europe tire parti des achats centralisés et de recommandations cliniques solides pour maintenir une présence substantielle sur le marché. La mise à jour des essais cliniques de l'Agence européenne des médicaments de janvier 2024 a mis en avant des critères d'évaluation cardiométaboliques personnalisés, orientant les pipelines de R&D en conséquence. Les réponses coordonnées aux pénuries de GLP-1, incluant des plafonds de distribution, démontrent des capacités avancées de gestion de la demande. L'expansion d'insuline de Sanofi à Francfort pour 1,3 milliard EUR, prévue pour 2029, souligne l'investissement continu dans la sécurité des médicaments injectables à travers le continent.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie, les acteurs pharmaceutiques traditionnels se diversifiant dans des services numériques riches en données, tandis que les entreprises technologiques visent des niches de surveillance non invasive. La décision de Medtronic de scinder son activité diabète évaluée à 2,76 milliards USD signale une orientation vers l'innovation AID focalisée, avec une main-d'œuvre dépassant 8 000 spécialistes. La réorientation de Novo Nordisk en s'éloignant des stylos à insuline humaine confirme le pivot du marché vers la dominance GLP-1, tandis que le moteur consultatif d'intelligence artificielle générative de Dexcom — développé sur Vertex AI de Google Cloud — illustre la course à la conversion des données glycémiques en insights exploitables.

La plateforme Libre d'Abbott reste essentielle, le rapprochement avec Medtronic promettant de connecter 6 millions d'utilisateurs de Libre aux réseaux de pompes. Embecta cible les patients atteints de diabète de type 2 à fortes doses insuffisamment desservis avec des pompes patch de 300 unités, défiant les acteurs établis des pompes sur la capacité du réservoir. Les géants de l'électronique grand public convoitent cet espace : les brevets de capteurs optiques d'Apple et les prototypes à ondes millimétriques de Samsung laissent entrevoir de futurs entrants non invasifs, bien que la certification réglementaire demeure lointaine. Les manquements à la conformité comportent des risques pour la réputation, comme l'illustrent les lettres d'avertissement de la FDA adressées aux fabricants de CGM ; les entreprises disposant de systèmes de qualité robustes pourraient acquérir un avantage en termes de crédibilité.

Leaders du secteur des médicaments et dispositifs pour le diabète de type 2

Abbott

Medtronic

Novo Nordisk

Eli Lilly

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tandem Diabetes Care et Abbott conviennent d'intégrer les plateformes AID avec des capteurs glucose-cétone, dans le but de réduire l'acidocétose diabétique dans les systèmes en boucle fermée.

- Juin 2025 : Eli Lilly dépose une demande d'approbation pour une insuline hebdomadaire après des données de phase 3 favorables, cherchant à améliorer l'observance pour la thérapie basale.

- Mai 2025 : Medtronic annonce son intention de scinder son unité diabète en une société autonome évaluée à 2,76 milliards USD, axée sur les systèmes AID et MDI intelligents.

- Avril 2025 : La FDA approuve l'association du CGM Simplera Sync de Medtronic avec la pompe MiniMed 780G, formant une solution AID intégrée sans piqûre au doigt.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments et dispositifs pour le diabète de type 2 comme tous les médicaments sur ordonnance, les agents oraux, les injectables non insuliniques et tous les formats d'insuline, ainsi que tous les dispositifs de surveillance directe ou d'administration au patient (CGM, compteurs et bandelettes d'autosurveillance glycémique, pompes, stylos, seringues) vendus au détail, à l'hôpital ou en ligne pour gérer le contrôle glycémique chez les adultes de type 2 diagnostiqués.

Exclusion du champ d'application : les vêtements de bien-être, les outils bariatriques et les services d'éducation ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de gestion

- Pompes à insuline

- Seringues à insuline

- Cartouches d'insuline

- Stylos jetables

- Injecteurs à jet

- Dispositifs de surveillance

- Autosurveillance de la glycémie (SMBG)

- Surveillance continue du glucose (CGM)

- Médicaments

- Antidiabétiques oraux

- Biguanides

- Inhibiteurs de SGLT2

- Inhibiteurs de DPP-4

- Insulines

- Basale (longue durée d'action)

- Bolus (action rapide/courte)

- Injectables non insuliniques

- Agonistes des récepteurs GLP-1

- Médicaments combinés

- Antidiabétiques oraux

- Dispositifs de gestion

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des acheteurs de pharmacies hospitalières, des représentants des payeurs et des responsables de la distribution en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les conversations ont permis de valider l'utilisation du GLP-1, le calendrier de remboursement des CGM et les prix de vente moyens dans le monde réel, que le travail de bureau ne pouvait qu'approximer.

Recherche documentaire

Nous avons tiré des données sur la prévalence, le diagnostic et la thérapie de l'Atlas du diabète de la FID, de l'Observatoire de la santé mondiale de l'OMS, des statistiques nationales sur le diabète du CDC, des ensembles de données sur la santé de l'OCDE et des alertes de sécurité de l'EMA. Les documents 10-K des entreprises, les dossiers des investisseurs et les codes commerciaux de UN Comtrade ont ajouté des indices sur les pipelines, les prix et les expéditions, tandis que les points de contrôle rémunérés de D&B Hoovers et Dow Jones Factiva ont aidé à réconcilier les divisions des fournisseurs. Ces sources illustrent, sans l'épuiser, le matériel examiné.

Dimensionnement du marché et prévisions

La construction descendante commence par la prévalence chez l'adulte, la part diagnostiquée et la part traitée pour dimensionner le groupe de patients, qui est multiplié par l'intensité annuelle des doses de médicaments et la pénétration des dispositifs pour obtenir les dépenses globales. Les totaux cibles sont recoupés par des analyses ascendantes sélectives des revenus des principaux fabricants et des vérifications des ASP des canaux de distribution. Les données clés, la prévalence de l'obésité, les nouvelles thérapies approuvées, les tendances des prix de détail de l'insuline, l'adoption des CGM et les plafonds de remboursement, alimentent une régression multivariée qui projette la demande jusqu'en 2030, tandis que l'analyse des scénarios teste l'impact positif des lancements de GLP-1 par voie orale. Les lacunes des données régionales sont comblées par des marchés analogues convenus lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs, à des contrôles d'anomalies par rapport aux dépenses historiques et à des déclencheurs d'écarts. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires pour les approbations matérielles ou les changements de politique, de sorte que les clients reçoivent toujours la vue la plus récente.

Pourquoi le diabète de type 2 de Mordor's Drugs and Devices Baseline Commands Reliability ?

Les valeurs publiées divergent souvent parce que les entreprises découpent les thérapies, les dispositifs, les canaux et les remises différemment ou qu'elles actualisent leurs données à des rythmes inégaux. En alignant le champ d'application dès le départ, en combinant la modélisation à double voie et en effectuant une mise à jour annuelle, Mordor permet de réduire les écarts et d'accroître la transparence.

La comparaison montre que des champs d'application plus étroits ou des déductions de rabais réduisent les totaux, alors que notre cadre inclusif mais fondé sur le patient fournit la base équilibrée dont les décideurs ont besoin.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 94,77 B (2025) | Renseignements sur le Mordor | - |

| USD 84,07 B (2025) | Conseil mondial A | médicaments uniquement |

| 61,5 MILLIARDS D'USD (2024) | Société de recherche industrielle B | exclut les dispositifs, les remises nettes |

La comparaison montre que des champs d'application plus étroits ou des déductions de rabais réduisent les totaux, alors que notre cadre inclusif mais fondé sur le patient fournit la base équilibrée dont les décideurs ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments et dispositifs pour le diabète de type 2 ?

Le marché est évalué à 100,88 milliards USD en 2026 et devrait atteindre 138,05 milliards USD d'ici 2031.

Quelle classe de médicaments stimule la croissance récente ?

Les agonistes des récepteurs GLP-1 — désormais approuvés pour la réduction du risque cardiovasculaire — sont le principal catalyseur de la croissance des prescriptions et de l'expansion des capacités de production des fabricants.

Pourquoi les systèmes de surveillance continue du glucose connaissent-ils une croissance aussi rapide ?

Medicare et d'autres payeurs ont assoupli les règles de couverture, étendant l'accès à la CGM à des millions de patients atteints de diabète de type 2 naïfs à l'insuline et alimentant un CAGR à deux chiffres pour les dispositifs.

Comment les pharmacies en ligne affectent-elles la dynamique de distribution ?

Les plateformes de télésanté telles que LillyDirect rationalisent la délivrance directe aux consommateurs, aidant les canaux en ligne à croître à un CAGR de 10,43 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, portée par la prévalence croissante et l'élargissement de l'accès aux soins de santé, devrait enregistrer un CAGR de 9,12 % — surpassant toutes les autres régions.

Dernière mise à jour de la page le: