Taille et part du marché canadien des médicaments et dispositifs pour le traitement du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

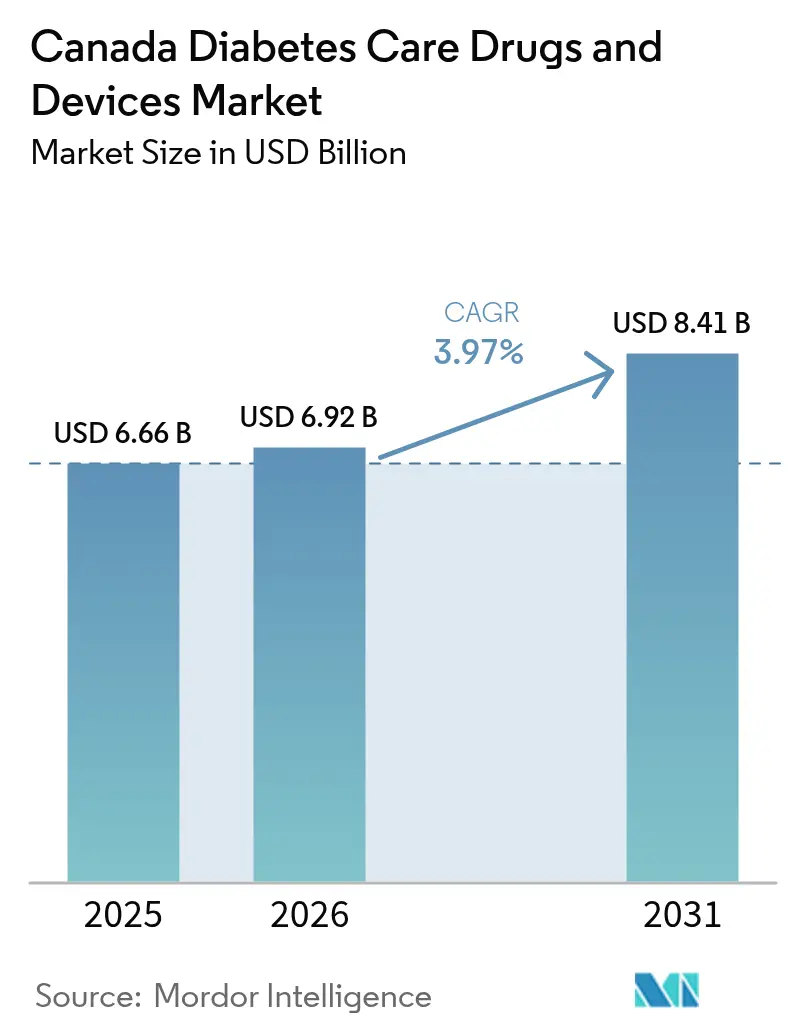

| Taille du marché de l'année de base (2025) | 6.66 Milliards de dollars |

| Taille du Marché (2026) | 6.92 Milliards de dollars |

| Taille du Marché (2031) | 8.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des médicaments et dispositifs pour le traitement du diabète par Mordor Intelligence

La taille du marché canadien des médicaments et dispositifs pour le traitement du diabète était évaluée à 6,66 milliards USD en 2025 et devrait croître de 6,92 milliards USD en 2026 pour atteindre 8,41 milliards USD d'ici 2031, à un CAGR de 3,97 % pendant la période de prévision (2026-2031).

La couverture pharmaceutique universelle, le vieillissement de la population et l'innovation rapide dans le domaine des dispositifs agissent conjointement pour maintenir la demande sur une trajectoire ascendante stable. La couverture fédérale des médicaments contre le diabète, le financement provincial pour la surveillance continue du glucose (SCG) et les pompes à insuline, ainsi que l'arrivée d'insulines à administration hebdomadaire élargissent l'accès des patients tout en améliorant la visibilité des revenus pour les fournisseurs. Les alliances stratégiques qui associent capteurs, pompes et logiciels d'aide à la décision redéfinissent les frontières concurrentielles, et les assureurs privés ont commencé à tester des modèles premium liés aux résultats glycémiques. Néanmoins, les pratiques d'appels d'offres provinciaux disparates, les coûts élevés de l'insuline à la charge des patients et les préoccupations relatives à la confidentialité dans la surveillance basée sur le cloud continuent de freiner le rythme d'adoption.

Principaux enseignements du rapport

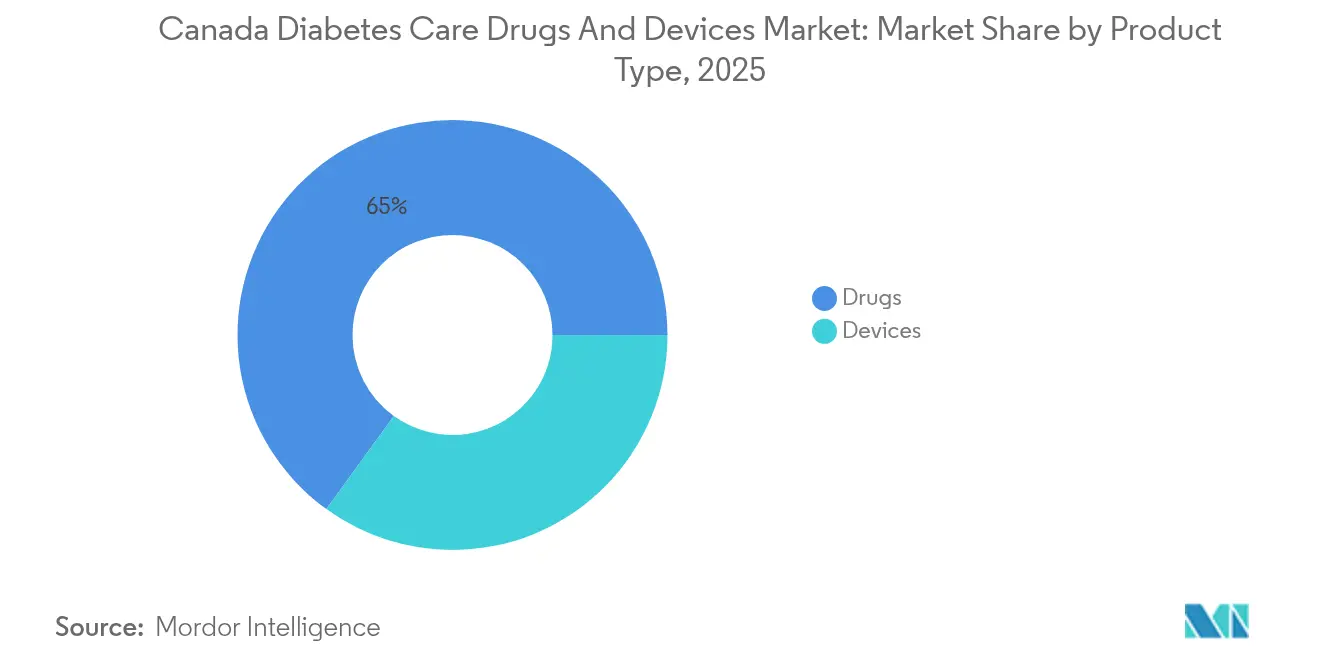

- Par type de produit, les médicaments représentaient 65,02 % de la part du marché canadien des médicaments et dispositifs pour le traitement du diabète en 2025, tandis que les dispositifs devraient croître à un CAGR de 4,74 % jusqu'en 2031.

- Par type de diabète, le type 2 dominait avec une part de revenus de 89,85 % en 2025 ; le type 1 devrait progresser à un CAGR de 4,86 % jusqu'en 2031.

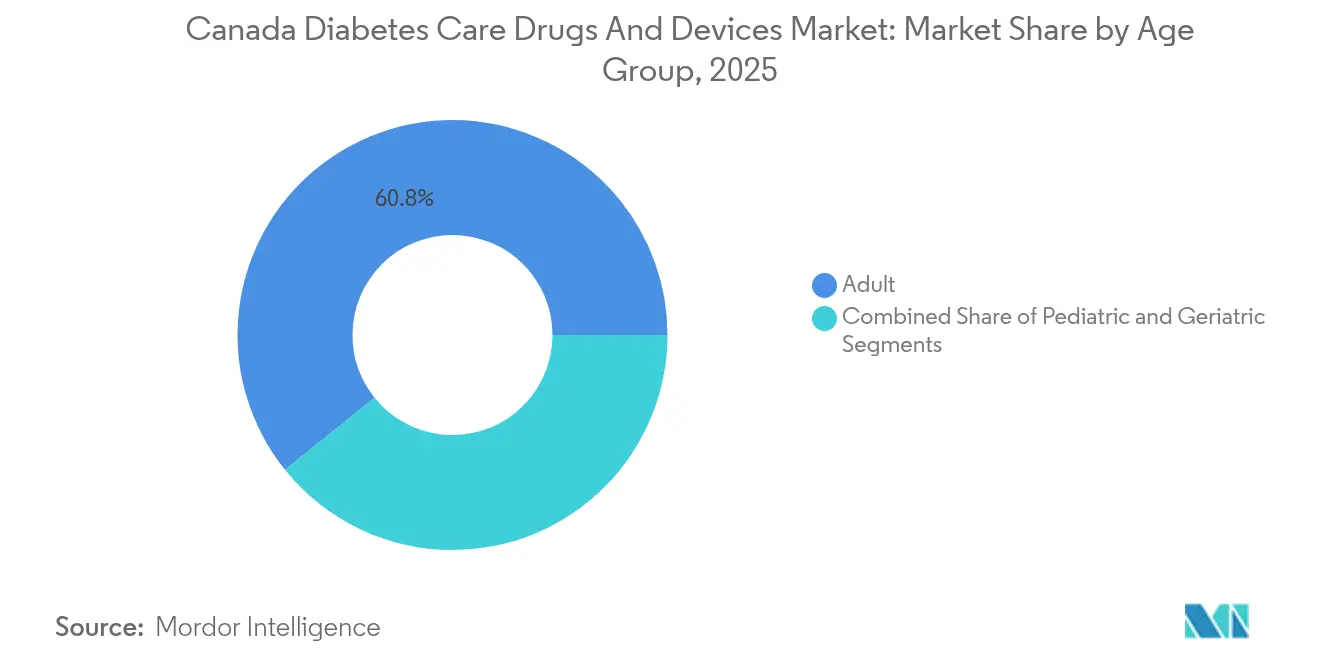

- Par groupe d'âge, les adultes détenaient 60,78 % de la taille du marché canadien des médicaments et dispositifs pour le traitement du diabète en 2025, tandis que la cohorte gériatrique est positionnée pour une expansion à un CAGR de 4,92 %.

- Par canal de distribution, la vente au détail hors ligne et les pharmacies hospitalières représentaient 73,62 % de la part en 2025 ; les plateformes en ligne affichent la croissance la plus élevée à un CAGR de 4,95 %, soutenues par des offres de SCG par abonnement.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des médicaments et dispositifs pour le traitement du diabète

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 | +1.2% | National, avec une concentration plus élevée en Ontario, au Québec et en Alberta | Long terme (≥ 4 ans) |

| Élargissement du remboursement gouvernemental pour la SCG et les pompes | +0.8% | Variations provinciales, avec la Colombie-Britannique et la Nouvelle-Écosse en tête | Moyen terme (2-4 ans) |

| Adoption des analogues GLP-1 à administration hebdomadaire et oraux | +0.7% | National, avec une adoption plus rapide dans les centres urbains | Moyen terme (2-4 ans) |

| Intégrations de thérapies numériques avec des primes d'assurance liées à l'HbA1c | +0.4% | National, avec les marchés d'assurance privée en Ontario et en Alberta | Court terme (≤ 2 ans) |

| Afflux d'investissements en capital-risque dans les start-ups canadiennes de technologie pour le diabète | +0.3% | Concentré dans les pôles technologiques de Toronto, Vancouver et Montréal | Court terme (≤ 2 ans) |

| Boucle fermée pilotée par l'IA pour les stylos intelligents et les écosystèmes mobiles | +0.5% | National, avec une adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2

Les cas diagnostiqués devraient passer de 4 millions en 2024 à 5,2 millions d'ici 2030, soit près de 13 % des adultes canadiens. Les communautés autochtones affichent un taux de prévalence de 17,2 %, et les Canadiens noirs présentent un risque de mortalité deux fois plus élevé que les Canadiens blancs. Plus de 7 700 amputations des membres inférieurs liées au diabète surviennent chaque année, dont 85 % sont évitables grâce à une intervention rapide [1]Institut canadien d'information sur la santé, « Amputations des membres inférieurs chez les adultes atteints de diabète », cihi.ca. Les disparités provinciales élargissent les opportunités de marché — par exemple, la Saskatchewan compte déjà 29 % de résidents vivant avec le diabète ou le prédiabète, tandis que la prévalence de 28 % en Alberta équivaut à 587 710 patients diagnostiqués et à 556 millions USD de coûts médicaux directs. Au cours de la prochaine décennie, le fardeau économique devrait dépasser 15,3 milliards USD, soulignant la valeur des dispositifs préventifs et des modèles de soins intégrés qui démontrent des améliorations mesurables des résultats.

Élargissement du remboursement gouvernemental pour la SCG et les pompes

La Nouvelle-Écosse a élargi le financement public des pompes à insuline et de la SCG en février 2024, et la Saskatchewan couvre désormais intégralement les capteurs Dexcom G6 et G7 pour les résidents éligibles, éliminant les frais à la charge des patients [2]JDRF Canada, « La couverture des pompes à insuline et de la SCG s'élargit en Nouvelle-Écosse », jdrf.ca . FreeStyle Libre 2 est remboursé publiquement dans la plupart des provinces ; le programme de médicaments de l'Ontario finance 33 capteurs par an pour les patients insulinodépendants, tandis que le Québec rembourse les enfants de moins de 18 ans et les adultes sous insulinothérapie intensive. En Colombie-Britannique, un accord de couverture pharmaceutique de 670 millions USD sur quatre ans offrira une couverture universelle du diabète à partir de mars 2026.

Adoption des analogues GLP-1 à administration hebdomadaire et oraux

Santé Canada a autorisé Awiqli, la première insuline icodec à administration hebdomadaire au monde, en mars 2024. Ce traitement est inscrit à 1 350 USD par an et réduit la fréquence des injections de 365 à 52 doses. Les revenus d'Ozempic ont augmenté de 26 % pour atteindre 120,3 milliards DKK en 2024, reflétant une forte dynamique des analogues GLP-1, tandis que Mounjaro de Lilly a généré 3,09 milliards USD de ventes au deuxième trimestre 2024 [3]Eli Lilly and Company, « Communiqué de résultats du T2 2024 », lilly.com . Des scientifiques de l'Université de Colombie-Britannique développent une goutte d'insuline orale qui exploite l'absorption sublinguale, susceptible de modifier les schémas d'administration pour 11,7 millions de Canadiens vivant avec le diabète ou le prédiabète.

Thérapies numériques liées aux primes d'assurance

Medavie Blue Cross attribue 11 % des dépenses de remboursement aux médicaments contre le diabète, le coût moyen par assuré atteignant 1 534 USD en 2024. Son programme 360 Total Care associe la couverture médicamenteuse à un accompagnement virtuel, illustrant comment les plateformes numériques traduisent les gains d'observance en économies mesurables pour les payeurs. Des algorithmes d'apprentissage automatique tels que XGBoost ont commencé à alimenter des modèles prédictifs pour les excursions glycémiques, permettant aux assureurs d'ajuster les primes en fonction des métriques d'HbA1c en temps réel.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé à la charge des patients pour les insulines analogues à action prolongée | -0.6% | National, avec un impact plus élevé dans les provinces à couverture limitée | Long terme (≥ 4 ans) |

| La fragmentation des appels d'offres provinciaux retarde l'adoption des dispositifs | -0.4% | Variations provinciales, affectant particulièrement les provinces plus petites | Moyen terme (2-4 ans) |

| Les préoccupations relatives à la confidentialité des données ralentissent la surveillance basée sur le cloud | -0.3% | National, avec une préoccupation plus élevée au Québec en raison des lois linguistiques | Court terme (≤ 2 ans) |

| Soutien limité en langue française dans les applications mobiles affectant l'adoption au Québec | -0.2% | Spécifique au Québec, affectant 23 % de la population canadienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé à la charge des patients pour les insulines analogues à action prolongée

Les dépenses canadiennes en médicaments antidiabétiques ont doublé pour atteindre 2,7 milliards USD entre 2012 et 2021, les prix catalogue restant supérieurs aux niveaux des pays comparables, ajoutant 703 millions USD de surcoûts. Les bandelettes de test de glycémie coûtent en moyenne 0,79 USD chacune, mais les seuils de remboursement varient considérablement selon les provinces, et les résidents du Québec paient près de 500 USD par mois pour Ozempic lorsqu'il est prescrit pour la gestion du poids plutôt que pour le diabète. Les complications en aval gonflent les dépenses du système ; les amputations liées au diabète seules dépassent 750 millions USD par an.

La fragmentation des appels d'offres provinciaux retarde l'adoption des dispositifs

Chaque province gère son propre processus d'appel d'offres et de formulaire, produisant des délais variables pour la couverture de la SCG et des systèmes en boucle fermée hybrides. L'Agence canadienne des médicaments et des technologies de la santé (ACMTS) prévoit que le financement intégral des systèmes en boucle fermée augmenterait les dépenses publiques de 823 millions USD sur trois ans, un obstacle qui ralentit l'adoption coordonnée. Des règles d'autorisation préalable et des seuils d'âge différents obligent les fournisseurs à naviguer dans 15 régimes publics distincts, allongeant les délais administratifs et érodant les avantages d'échelle des lancements à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs stimulent l'innovation malgré la domination des médicaments

Les médicaments représentaient 65,02 % de la part du marché canadien des médicaments et dispositifs pour le traitement du diabète en 2025, reflétant l'utilisation bien établie des analogues de l'insuline et des agonistes des récepteurs GLP-1. La division soins du diabète de Novo Nordisk a enregistré 290,4 milliards DKK de ventes en 2024, une hausse de 25 % qui souligne la résilience du segment. Néanmoins, la catégorie des dispositifs est destinée à la progression la plus rapide à un CAGR de 4,74 % jusqu'en 2031. Les dispositifs de surveillance constituent la plus grande part ; l'adoption de la SCG continue de supplanter les lecteurs de glycémie par piqûre au doigt à mesure que les régimes publics et privés élargissent la couverture de remboursement. Les dispositifs de gestion tels que les pompes en boucle fermée hybrides se développent rapidement, aidés par l'intégration Abbott–Medtronic qui relie les capteurs FreeStyle Libre aux algorithmes de délivrance automatisée, élargissant la base d'utilisateurs adressable et ouvrant un canal de ventes incrémentales de 100 millions USD pour Abbott.

Les acteurs du marché affinent leurs tactiques de mise sur le marché. Abbott met l'accent sur l'accessibilité financière pour pénétrer la population de type 2, tandis que Dexcom maintient son attention sur la cohorte sous insulinothérapie intensive où la précision des alarmes et le partage de données en temps réel justifient des prix premium. La pompe t:slim X2 de Tandem Diabetes Care intégrée avec Dexcom G7 a retenu l'attention des endocrinologues canadiens car les mises à jour logicielles sont délivrées en ligne, réduisant les cycles de remplacement et soutenant l'innovation itérative. Collectivement, ces tendances maintiennent le segment des dispositifs au cœur de la création de valeur même si les médicaments dominent encore le chiffre d'affaires total.

Par type de diabète : l'innovation dans le type 1 stimule une croissance disproportionnée

La taille du marché canadien des médicaments et dispositifs pour le traitement du diabète pour les patients de type 2 représentait 5,98 milliards USD en 2025, soit 89,85 % du chiffre d'affaires total du marché. L'élargissement des indications des analogues GLP-1 pour la protection cardiovasculaire et rénale renforce cette concentration, mais le type 1 est positionné pour un CAGR plus rapide de 4,86 %, porté par une thérapie à forte intensité technologique. Santé Canada a approuvé le système de délivrance automatisée d'insuline Omnipod 5 d'Insulet en avril 2024, offrant aux utilisateurs de type 1 une option sans tubulure qui s'intègre aux capteurs Dexcom et au contrôle par smartphone. Les ménages avec diabète de type 1 affichent une pénétration plus élevée des dispositifs car les besoins soutenus en insuline exogène favorisent l'adoption de systèmes en boucle fermée qui réduisent les excursions hypo- et hyperglycémiques.

Dans le type 2, les insulines hebdomadaires et les analogues GLP-1 oraux attirent des patients qui dépendaient auparavant uniquement des comprimés. Les données sur les résultats cardiovasculaires du sémaglutide et de la dapagliflozine ont rendu la thérapie combinée plus courante en soins primaires. Les soins du diabète gestationnel restent un sous-segment restreint mais techniquement dynamique ; des chercheurs ayant examiné 15 applications mobiles n'en ont trouvé que trois offrant des fonctionnalités culturellement pertinentes, mettant en évidence des lacunes de produits pour les familles canadiennes diversifiées. Les fournisseurs capables d'intégrer un support en français et dans les langues autochtones pourraient capter une fidélité disproportionnée au Québec et dans les communautés éloignées respectivement.

Par groupe d'âge : le segment gériatrique s'accélère dans un contexte de transition démographique

Les adultes âgés de 18 à 64 ans contrôlaient 60,78 % des revenus du marché en 2025, mais la cohorte gériatrique est en voie d'une croissance à un CAGR de 4,92 %. Le vieillissement de la population, la multimorbidité et l'allongement de l'espérance de vie maintiennent une complexité clinique élevée chez les personnes âgées, stimulant la demande de solutions de dosage simplifiées et de surveillance automatisée. L'adoption de la télésanté chez les adultes plus âgés s'est accélérée après la COVID-19, les relations établies avec les médecins étant citées comme un facilitateur principal, même si les limitations sensorielles et de dextérité compliquent la formation à l'utilisation des dispositifs.

Pour les adultes en âge de travailler gérant un diabète de type 1, des initiatives de soutien par les pairs à distance telles que le programme TRIFECTA ont amélioré les indicateurs de qualité de vie lors des premiers essais, montrant comment les forums numériques renforcent l'observance en dehors des contextes cliniques. Les volumes pédiatriques restent comparativement faibles mais présentent une valeur à vie élevée à long terme, car le positionnement précoce des offres groupées pompe-SCG peut fidéliser les préférences de marque pendant des décennies. Cependant, les lacunes de couverture dans certaines provinces poussent encore les familles vers des canaux de financement caritatifs, un problème que les groupes de défense des droits cherchent à résoudre par une équité plus large en matière de couverture pharmaceutique.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les canaux hors ligne — pharmacies en chaîne, dispensaires hospitaliers et détaillants d'équipements médicaux durables — ont conservé 73,62 % des ventes en 2025. Les accords de facturation directe avec les régimes publics protègent les patients des coûts immédiats à leur charge, et les éducateurs en diabète en magasin fournissent des services d'installation et de formation. Les ventes en ligne, bien que plus modestes, se développent à un CAGR de 4,95 % jusqu'en 2031 à mesure que le confort des consommateurs avec le commerce électronique et les téléconsultations s'améliore. Les offres d'abonnement canadiennes de Dexcom livrent des capteurs et des émetteurs aux ménages selon un calendrier programmé et proposent des plans de financement qui réduisent la charge initiale.

Les moteurs de recommandation pilotés par l'IA sous-tendent de nombreuses pharmacies numériques, associant des rappels de renouvellement d'ordonnance à des analyses de tendances glycémiques pour limiter les ruptures de stock et améliorer la persistance médicamenteuse. Néanmoins, les limitations de la large bande en milieu rural, notamment dans les territoires du Nord, contraignent la pénétration en ligne, nécessitant des modèles hybrides qui associent la commande en ligne à des points de retrait locaux ou à des livraisons assistées par des infirmières.

Analyse géographique

La variation régionale caractérise le marché canadien des médicaments et dispositifs pour le traitement du diabète, chaque province équilibrant les réalités démographiques avec la capacité fiscale. L'Ontario est le marché unique le plus important, servant près de 1,5 million de personnes atteintes de diabète grâce à des programmes qui cofinancent les pompes à insuline et les capteurs de SCG dans le cadre du Programme d'appareils et accessoires fonctionnels. Le Québec suit, où les mandats en langue française et les algorithmes de remboursement uniques obligent les fournisseurs à localiser les interfaces logicielles et l'éducation des patients ; la Régie de l'assurance maladie du Québec administre plus de 40 régimes de santé qui incluent une couverture du diabète adaptée.

L'accord de couverture pharmaceutique de 670 millions USD de la Colombie-Britannique avec Ottawa entrera en vigueur en mars 2026, offrant un modèle de couverture universelle du diabète que d'autres provinces évaluent. L'Alberta fait face à un fardeau de coûts annuels estimé à 556 millions USD lié au diabète, ce qui a conduit à l'élargissement de l'admissibilité à la SCG dans le cadre de son programme de prestations pour l'insulinothérapie.

La Saskatchewan offre un financement public intégral pour les capteurs Dexcom G6 et G7 aux résidents âgés de 18 à 25 ans et à ceux de plus de 65 ans, une configuration qui élimine de nombreuses préoccupations d'accessibilité financière. Les provinces de l'Atlantique, menées par la Nouvelle-Écosse, améliorent rapidement leurs programmes de pompes et de SCG pour répondre aux populations vieillissantes dispersées dans les zones rurales. Dans le Nord, des projets pilotes de téléendocrinologie et des matériaux éducatifs adaptés culturellement visent à réduire les écarts de résultats au sein des communautés autochtones où la prévalence dépasse les moyennes nationales.

Paysage réglementaire

Santé Canada réglemente les médicaments, dispositifs et produits combinés médicament-dispositif pour le diabète en vertu de la Loi sur les aliments et drogues, en utilisant soit le Règlement sur les aliments et drogues, soit le Règlement sur les instruments médicaux selon le mécanisme d'action principal (PMOA) du produit. Pour les produits situés à l'interface dispositif-médicament, le soutien à la classification de Santé Canada (y compris l'Unité de classification des produits de santé et, le cas échéant, le Comité de classification des produits thérapeutiques) aide à définir la voie de soumission et les exigences en matière de preuves, ce qui est particulièrement pertinent pour l'administration connectée d'insuline, la MGC et les systèmes automatisés d'administration d'insuline.

Les approbations récentes et les élargissements d'indications ont accru l'ensemble des produits réglementés au Canada, tant pour les médicaments que pour les dispositifs. En 2026, Santé Canada a autorisé des options supplémentaires susceptibles d'influencer la dynamique des formulaires et des appels d'offres, notamment une indication élargie de réduction du risque cardiovasculaire pour les produits à base de sémaglutide (Rybelsus en janvier 2026 et Ozempic en mars 2026), des autorisations pour des injections génériques de sémaglutide (annonces de Santé Canada en avril 2026 et mai 2026), et des autorisations de dispositifs liés à la MGC comme le Dexcom G7 15 Day (juillet 2026). Sur le plan des dispositifs thérapeutiques, Medtronic a annoncé une licence de Santé Canada pour l'intégration du capteur Simplera Sync au système MiniMed 780G pour une indication de diabète de type 2 (avril 2026), ajoutant à l'ensemble des configurations réglementées de soins automatisés et connectés entrant sur le marché.

Paysage concurrentiel

Le secteur canadien des médicaments et dispositifs pour le traitement du diabète présente un côté offre fragmenté. Les principaux acteurs pharmaceutiques — Novo Nordisk, Eli Lilly et Sanofi — contrôlent la majeure partie des revenus de l'insuline et des analogues GLP-1. Du côté des dispositifs, Abbott et Dexcom forment un duopole effectif dans la SCG, mais ils ciblent différents segments de population pour éviter un chevauchement direct. FreeStyle Libre d'Abbott se concentre sur les utilisateurs de type 2 sensibles aux coûts, tandis que Dexcom cible les patients de type 1 axés sur la précision.

Les alliances stratégiques brouillent désormais les frontières : le partenariat d'Abbott avec Medtronic permet aux capteurs FreeStyle Libre d'alimenter les algorithmes en boucle fermée de Medtronic, une initiative projetée pour générer au moins 100 millions USD de revenus annuels supplémentaires pour Abbott. L'Omnipod 5 d'Insulet et le t:slim X2 de Tandem sécurisent des positions concurrentielles en permettant des mises à jour logicielles à distance, raccourcissant les cycles de produits et maintenant les utilisateurs dans des écosystèmes de marque. Des start-ups de Toronto, Vancouver et Montréal ont attiré de nouveaux capitaux-risques en 2024 pour développer des applications d'aide à la décision culturellement spécifiques, bien que la confidentialité et la conception bilingue ajoutent une complexité à la mise à l'échelle.

Les barrières à l'entrée restent significatives. Les fournisseurs doivent passer les examens de classe de dispositifs de Santé Canada et adapter leur marketing pour respecter la loi sur la langue au Québec, tandis que les calendriers d'appels d'offres disparates dans 13 juridictions diluent l'efficacité des lancements. Les entreprises capables d'aligner des dossiers de remboursement multicanaux, un support utilisateur bilingue et des garanties robustes de sécurité cloud sont plus susceptibles de détenir une part durable.

Leaders du secteur canadien des médicaments et dispositifs pour le traitement du diabète

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les actions nationales en matière de régime d'assurance-médicaments et les accords bilatéraux provinciaux créent un espace pour les fournisseurs capables d'aligner la génération de preuves avec les exigences de remboursement pour les médicaments, dispositifs et écosystèmes intégrés. Le cadre de la Loi sur l'assurance-médicaments, ainsi que les communications fédérales sur l'accès universel aux médicaments contre le diabète et un fonds pour les dispositifs liés au diabète, accroissent l'importance des voies de couverture pour les fournitures et les technologies avancées telles que la MGC et les systèmes en boucle fermée hybrides. L'Agence des médicaments du Canada (anciennement l'ACMTS) continue de façonner les critères de remboursement par le biais d'examens et de recommandations en matière de technologies de la santé, ce qui relève la barre pour les fabricants devant fournir des preuves cliniques comparatives et des données du monde réel sur la performance des systèmes rtCGM, isCGM et d'administration automatisée d'insuline dans la pratique canadienne.

La dynamique des produits et des prix ajoute également des leviers d'accès pour les fournisseurs, en particulier lorsque les payeurs évaluent le coût total des soins. Les autorisations de Santé Canada pour les injections génériques de sémaglutide en 2026 offrent un levier d'abordabilité spécifique pour les régimes publics et les assureurs privés. Dans le même temps, les nouvelles autorisations de dispositifs et les décisions de financement élargissent la population surveillée éligible et créent de la marge pour des modèles d'abonnement et de distribution directe aux patients. Les fournisseurs qui combinent un soutien bilingue aux patients (y compris la localisation pour le Québec), des garanties de sécurité en nuage et des données sur les résultats compatibles avec les dossiers de remboursement publics et les programmes des payeurs privés (par exemple, un accompagnement numérique couplé à une couverture médicamenteuse) peuvent se différencier dans l'environnement d'approvisionnement provincial fragmenté du Canada.

Développements récents du secteur

- Juillet 2026 : Dexcom a reçu l'autorisation de Santé Canada pour le système de surveillance continue du glucose Dexcom G7 15 Day, prolongeant la durée de port pour les adultes vivant avec le diabète. Cette autorisation renforce la gamme de produits de Dexcom au Canada et accroît la pression concurrentielle dans les appels d'offres de MGC, les provinces devant peser les compromis entre coût, durée de port et continuité des données.

- Mai 2025 : Sanofi Canada a annoncé l'approbation de Santé Canada (Avis de conformité) pour Tzield (téplizumab) afin de retarder le diabète de type 1 de stade 3 chez les adultes et les enfants âgés de 8 ans et plus. L'introduction d'une thérapie modificatrice de la maladie élargit le marché canadien des soins du diabète au-delà du contrôle glycémique et ajoute de nouvelles voies de remboursement et de soins spécialisés liées à une identification à un stade plus précoce.

- Juin 2024 : Novo Nordisk a lancé Awiqli (insuline icodec) au Canada en tant qu'insuline basale hebdomadaire pour les adultes atteints de diabète sucré. La réduction du nombre d'injections modifie les discussions sur l'adhérence et la persistance thérapeutique et peut influencer les négociations avec les payeurs ainsi que la préférence des patients au sein du segment de l'insuline basale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des médicaments et des dispositifs de soins du diabète vendus au Canada pour la gestion et la surveillance du diabète. Il est mesuré en revenus annuels en USD sur l'ensemble des canaux de vente, sur la base des produits utilisés par les patients et prescrits ou recommandés par les équipes soignantes.

Exclusions du périmètre : les produits vétérinaires pour le diabète, les produits chirurgicaux bariatriques et les services d'accompagnement en matière de mode de vie n'incluant pas la vente d'un médicament ou d'un dispositif sont exclus.

Aperçu de la segmentation

- Par type de produit

- Dispositifs

- Dispositifs de surveillance

- Lecteurs de glycémie en autosurveillance

- Systèmes de surveillance continue du glucose

- Dispositifs de gestion

- Dispositifs de surveillance

- Médicaments

- Médicaments antidiabétiques oraux

- Médicaments à base d'insuline

- Injectables non insuliniques

- Médicaments combinés

- Dispositifs

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par groupe d'âge

- Adultes

- Personnes âgées

- Pédiatrique

- Par canal de distribution

- Hors ligne

- En ligne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour élaborer la première version du bassin de demande et de la logique de tarification, qui sont ensuite vérifiées lors des entretiens. Les signaux de santé publique et d'utilisation ont été tirés de sources telles que l'Agence de la santé publique du Canada et Statistique Canada, et le contexte de remboursement a été examiné à partir des publications des régimes d'assurance-médicaments et des formulaires provinciaux.

Pour maintenir une délimitation claire du périmètre produit, nous avons également utilisé des sources telles que les bases de données de Santé Canada pour les approbations et les mises à jour de sécurité, l'Institut canadien d'information sur la santé pour les indicateurs de milieux de soins, et la littérature clinique et sur les résultats évaluée par les pairs traitant des schémas thérapeutiques et de l'adoption de la surveillance. Sur le plan de l'offre et du commerce, nous nous sommes référés aux dépôts d'entreprises et aux documents destinés aux investisseurs pour l'exposition au Canada, ainsi qu'à l'utilisation sélective d'abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les données d'importation et d'exportation au niveau des expéditions lorsque cela aidait à confirmer les flux de dispositifs et l'orientation des prix. Les sources spécifiques listées ici sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été examinés pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement utilisé en pratique à travers le Canada et sur la rapidité avec laquelle les options thérapeutiques et de surveillance plus récentes s'intègrent dans les soins courants. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, parties prenantes en pharmacie et en approvisionnement, ainsi que des cliniciens, puis nous avons utilisé ces contributions pour tester les taux d'adoption, les évolutions du prix de vente moyen et les hypothèses de répartition des canaux à travers les provinces.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Directeurs exécutifs : 20 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 23 % | |

| Acteurs plus petits : 20 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue les ventes au Canada à partir de la population diabétique traitée et de la part recevant chaque approche thérapeutique, puis étend cette logique à l'utilisation des dispositifs liée à la fréquence de surveillance et aux besoins d'administration d'insuline. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, telles que des consolidations par fournisseur et par canal dans les catégories clés, et des calculs échantillonnés de prix de vente moyen multiplié par le volume pour les bandelettes, capteurs, stylos et pompes, ce qui nous aide à détecter les surcomptages.

Les principales données utilisées dans le modèle incluent la prévalence diagnostiquée et les cohortes éligibles au traitement, la répartition entre traitement à base d'insuline et traitement non insulinique, la consommation de bandelettes d'autosurveillance glycémique par utilisateur actif, la pénétration de la surveillance continue du glucose et les intervalles de changement de capteur, l'utilisation des pompes et des stylos, et la progression du prix unitaire moyen après des changements de remboursement ou d'appels d'offres. Lorsque le détail par catégorie est manquant, les lacunes sont traitées en utilisant une utilisation de substitution provenant de provinces comparables, puis ajustée à l'aide des orientations issues des entretiens sur l'accès et les comportements de prescription. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur les courbes d'adoption et la tarification, appuyée par un lissage de séries temporelles courtes pour les catégories stables où l'utilisation évolue lentement, et les perspectives finales sont alignées sur le consensus des experts quant à ce qui est réaliste dans les prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par plusieurs passes afin de détecter rapidement les incohérences évidentes. Nous comparons les totaux par catégorie à des signaux indépendants tels que les tendances de prévalence en santé publique, les changements de formulaires et de remboursement, l'orientation des importations et des expéditions pour les dispositifs, et les principaux événements du cycle de vie des produits, puis nous étudions les écarts avant la validation finale du modèle.

Si un chiffre sort d'une fourchette raisonnable, les hypothèses sous-jacentes concernant la pénétration, l'intensité d'utilisation ou la tarification sont revues, et les répondants concernés sont recontactés pour clarification. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs peuvent modifier la demande ou la tarification. Avant la livraison, un analyste effectue une dernière passe de révision afin que les clients reçoivent la vision la plus actuelle disponible au moment donné.

Taille du marché des médicaments et dispositifs de soins du diabète au Canada de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les soins du diabète au Canada ne correspondent souvent pas, car les équipes délimitent le périmètre à des endroits différents et n'alignent pas toujours leur année, le calendrier des devises et les étapes de tarification. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de dépenses larges, tandis qu'une autre tente de relier les revenus à l'utilisation réelle des produits.

Les signaux de répartition des prescriptions, les vérifications de l'intensité d'utilisation de la MGC et des bandelettes, et les recoupements avec les flux d'importation pour le matériel des dispositifs constituent le type de preuves qui permettent à l'estimation de Mordor Intelligence de rester ancrée à ce qui est réellement consommé au Canada et à ce qui est effectivement payé par les canaux. Les écarts proviennent généralement de l'inclusion de catégories adjacentes telles que les services de bien-être pur ou les soins endocriniens plus larges, de l'utilisation d'une courbe d'adoption plus rapide pour la MGC et les pompes sans valider les cycles de réapprovisionnement et de remplacement, ou de l'application de hausses de prix moyennes qui ne reflètent pas la pression de remboursement provinciale et la dynamique des appels d'offres.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,66 milliards USD (2025) | |

| Éditeur de données sectorielles A | 6,97 milliards USD (2025) | Utilise un cadre plus large de « dispositifs et thérapeutiques » qui peut inclure des éléments supplémentaires de diagnostic et de surveillance, et applique un discours de croissance à court terme plus élevé, ce qui peut gonfler le total de l'année en cours si les cycles de remplacement et les effets de remboursement ne sont pas entièrement normalisés. |

| Cabinet d'études de marché B | 5,35 milliards USD (2024) | Part d'une année de référence différente et peut appliquer un périmètre comptabilisé plus étroit ou une tarification plus conservatrice, ce qui abaisse la valeur lorsque le calendrier de l'inflation et le mix de canaux (vente au détail versus institutionnel) sont traités différemment. |

Pris ensemble, l'écart s'explique le mieux par les limites de périmètre et la manière dont l'utilisation et la tarification sont traduites en revenus pour chaque groupe de produits. En maintenant explicites l'adoption thérapeutique, la fréquence de surveillance et les cycles de remplacement des dispositifs dans le modèle, le chiffre final reste traçable à des données claires pouvant être examinées et reproduites au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien des médicaments et dispositifs pour le traitement du diabète en 2026 ?

La taille du marché canadien des médicaments et dispositifs pour le traitement du diabète s'élève à 6,92 milliards USD en 2026 et devrait atteindre 8,41 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché canadien des médicaments et dispositifs pour le traitement du diabète ?

Les médicaments étaient en tête avec une part de 65,02 % en 2025, tandis que les dispositifs se développent plus rapidement à un CAGR de 4,74 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance de l'adoption de la SCG au Canada ?

L'élargissement du remboursement provincial, la baisse des prix des capteurs et les partenariats qui intègrent les données de SCG aux pompes à insuline sont les principaux facteurs moteurs.

Pourquoi le diabète de type 1 affiche-t-il une croissance plus rapide que le type 2 ?

Les patients de type 1 adoptent des technologies premium — notamment les pompes en boucle fermée — à des taux plus élevés, poussant un CAGR de 4,86 % malgré une taille de population plus réduite.

Comment la couverture pharmaceutique universelle affectera-t-elle le paysage concurrentiel ?

La couverture nationale abaisse les barrières de coûts pour les patients, augmente les volumes de prescriptions et encourage les achats multi-provinciaux, bénéficiant aux fournisseurs prêts à opérer à grande échelle.

Quels défis les fabricants rencontrent-ils au Québec ?

Les exigences en langue française pour les applications et les manuels, ainsi que des critères de remboursement distincts, nécessitent des investissements supplémentaires en localisation avant le lancement du produit.

Dernière mise à jour de la page le: