Taille et part du marché des dispositifs de soins du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.19 Milliards de dollars |

| Taille du Marché (2031) | 68.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de soins du diabète par Mordor Intelligence

La taille du marché des dispositifs de soins du diabète devrait passer de 40,16 milliards USD en 2025 à 43,19 milliards USD en 2026 et atteindre 68,66 milliards USD d'ici 2031, avec un TCAC de 9,72 % sur la période 2026-2031.

Un lien plus étroit entre ces dynamiques démographiques et la demande unitaire émerge à mesure que les payeurs, les prestataires et les fabricants reconnaissent de plus en plus que les soins assistés par la technologie réduisent les coûts de traitement sur la durée de vie. Les dirigeants qui évaluent des stratégies d'expansion peuvent déduire que chaque point de pourcentage supplémentaire d'augmentation de la population diagnostiquée se traduit par une hausse disproportionnellement plus importante de l'adoption technologique, car la plupart des personnes nouvellement diagnostiquées aujourd'hui commencent leur parcours avec au moins un dispositif connecté plutôt qu'avec des lecteurs de glycémie traditionnels par piqûre au doigt.

Principaux enseignements du rapport

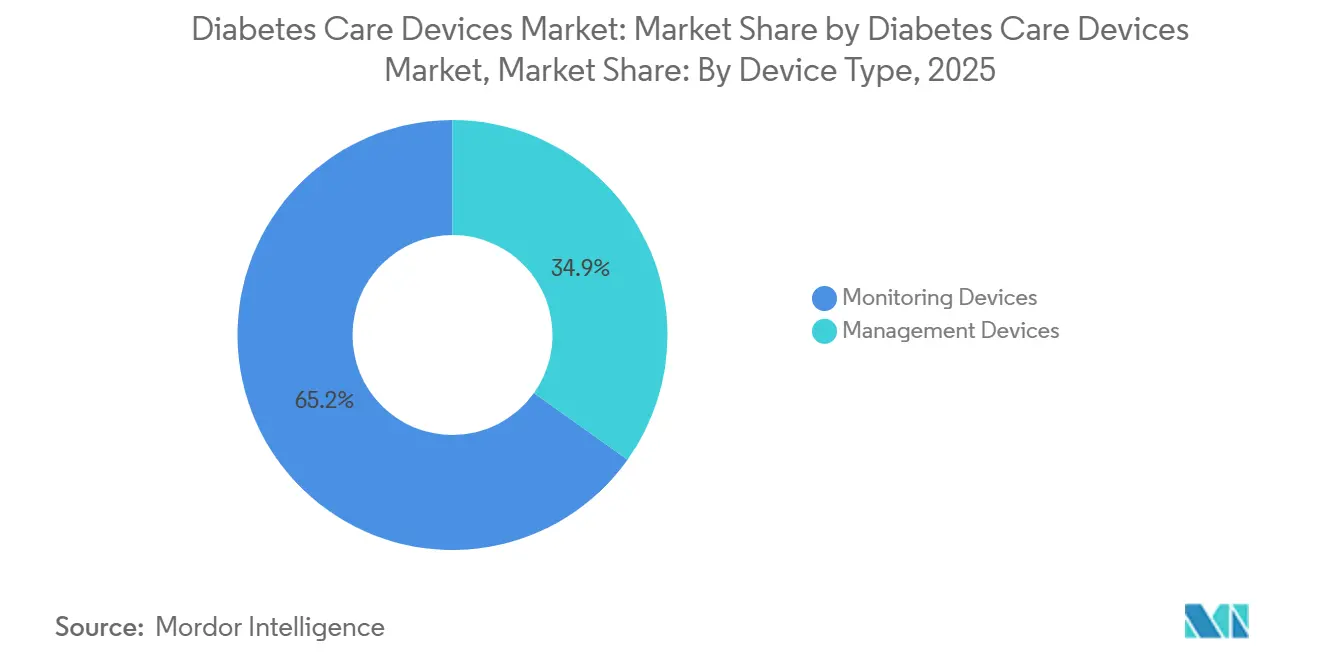

- Par type de dispositif, les dispositifs de surveillance ont dominé avec une part de marché de 65,15 % en 2025 et devraient enregistrer un TCAC de 10,15 % jusqu'en 2031.

- Par type de patient, le diabète de type 2 a représenté 85,30 % de part de marché en 2025 et constitue simultanément le segment à la croissance la plus rapide avec un TCAC de 9,91 % de 2026 à 2031.

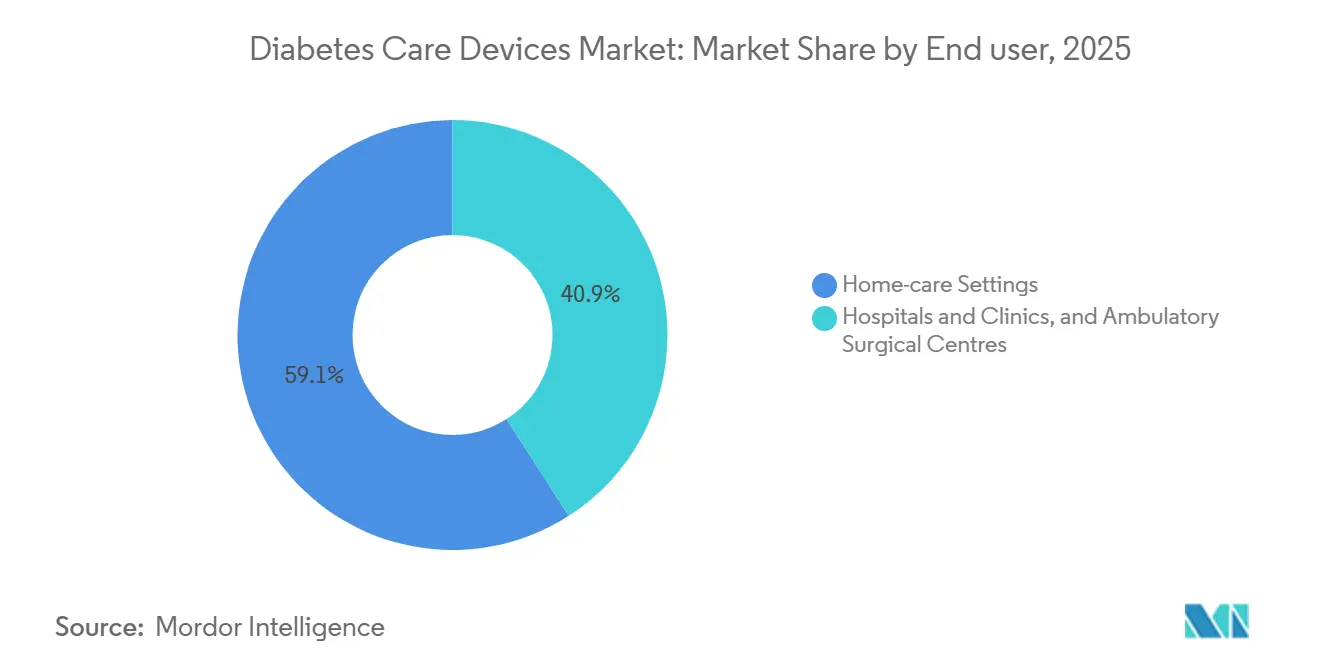

- Par utilisateur final, les soins à domicile ont été en tête avec une part de marché de 59,10 % en 2025 et devraient se développer à un TCAC de 10,77 % jusqu'en 2031.

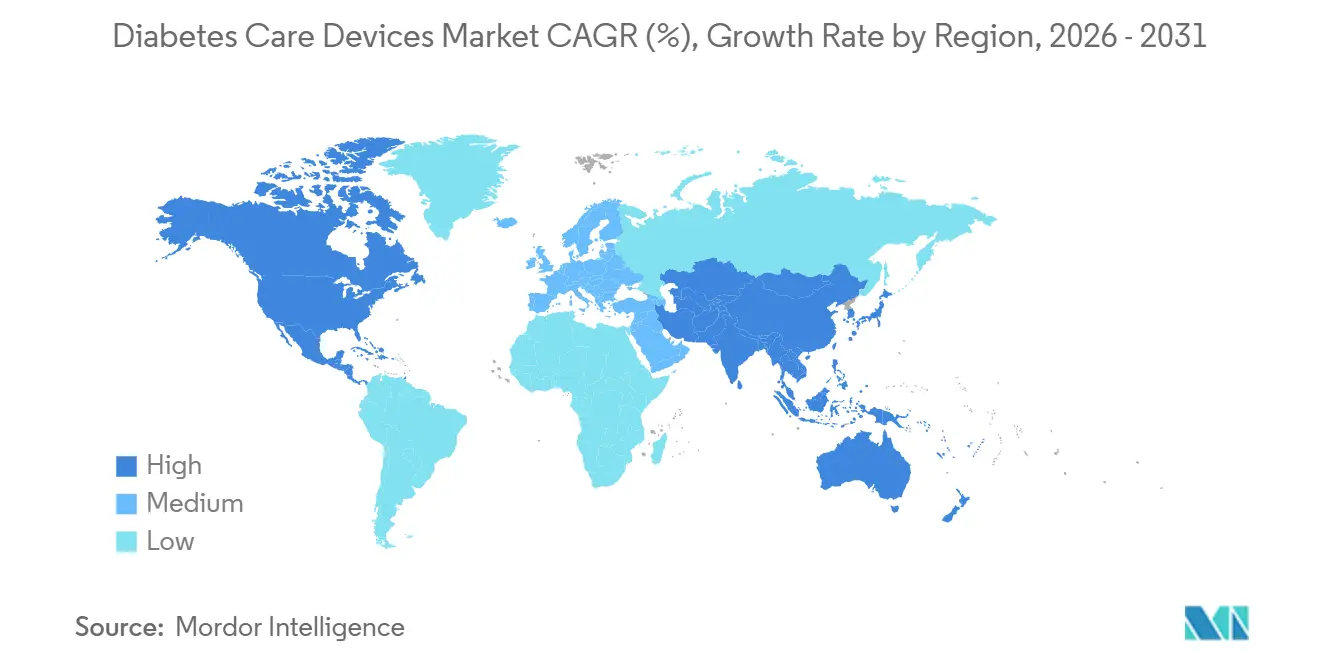

- Par région, l'Amérique du Nord détenait 41,94 % des revenus de 2025 ; la région Asie-Pacifique devrait accélérer à un TCAC de 12,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de soins du diabète

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide du remboursement de la surveillance continue du glucose dans le monde entier | 1.70% | Mondial, avec un impact significatif en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence mondiale croissante du diabète et des facteurs de risque associés | 1.40% | Mondial, avec un impact plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Avancées technologiques | 1.00% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation des investissements publics et privés | 0.80% | Amérique du Nord, Europe et marchés asiatiques émergents | Moyen terme (2 à 4 ans) |

| Directives pédiatriques européennes accélérant l'adoption des pompes à boucle fermée hybride | 0.70% | Europe, avec des effets de débordement en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor hors indication des agonistes du récepteur GLP-1 stimulant la demande de tests de glycémie à domicile en Amérique du Nord | 0.60% | Amérique du Nord, avec un impact émergent en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du remboursement de la surveillance continue du glucose dans le monde entier

L'élargissement de la couverture d'assurance pour les systèmes de surveillance continue du glucose (SCG) remodèle fondamentalement la dynamique du marché, avec une contribution de 1,7 % aux prévisions globales de TCAC. Dans un développement significatif, la Nouvelle-Zélande a annoncé le financement des SCG et l'élargissement de l'accès aux pompes à insuline à compter d'octobre 2024, avec des attentes de plus de 12 000 personnes accédant aux SCG financés au cours de la première année [1]Pharmac. "Décision de financer les moniteurs de glucose en continu, les pompes à insuline et les consommables pour pompes à insuline." . De même, l'introduction au Canada du projet de loi C-64 en février 2024 vise à fournir une couverture universelle pour les médicaments contre le diabète et à créer un fonds dédié aux dispositifs et fournitures pour le diabète, répondant ainsi à la charge financière pour environ 3,7 millions de Canadiens atteints de diabète Santé Canada [2]Santé Canada. "Accès universel aux médicaments contre le diabète et fonds pour les dispositifs et fournitures destinés au diabète." . Le paysage du remboursement évolue d'une couverture réservée aux patients à haut risque vers des populations plus larges, les assureurs privés suivant les initiatives gouvernementales pour élargir les critères de couverture, créant un cercle vertueux d'adoption accrue, de meilleurs résultats et d'une expansion supplémentaire du remboursement.

Prévalence mondiale croissante du diabète et des facteurs de risque associés

La hausse alarmante de la prévalence du diabète stimule la croissance du marché avec une contribution de 1,4 % aux prévisions globales de TCAC. Selon une étude publiée dans le BMJ, la prévalence mondiale standardisée selon l'âge du diabète de type 1 est passée de 400 à 514 pour 100 000 habitants entre 1990 et 2019, tandis que la mortalité a diminué de 4,74 à 3,54 pour 100 000, indiquant une espérance de vie plus longue pour les patients diabétiques nécessitant une prise en charge continue. Ce changement épidémiologique crée une demande soutenue de dispositifs pour le diabète dans tous les segments. L'initiative Western Sydney Diabetes a signalé des taux de diabète dépassant 13 % chez les adultes de la région, avec une charge économique de 1,8 milliard USD par an, soulignant l'impératif financier de solutions de gestion efficaces. La convergence du vieillissement des populations, de l'augmentation des taux d'obésité et des modes de vie sédentaires accélère l'incidence du diabète dans le monde entier, avec une croissance particulièrement rapide dans les économies émergentes où l'évolution des habitudes alimentaires et l'urbanisation sont des facteurs contributifs.

Avancées technologiques

L'innovation technologique révolutionne la gestion du diabète, contribuant à hauteur de 1,0 % aux prévisions globales de TCAC. L'intégration de l'intelligence artificielle avec la surveillance continue du glucose permet des capacités prédictives, avec des systèmes tels que l'Accu-Chek SmartGuide de Roche fournissant des prédictions du taux de glucose de 30 minutes à deux heures à l'avance, permettant une gestion proactive des éventuels épisodes hypoglycémiques. Les technologies de surveillance non invasive progressent rapidement, des chercheurs de l'Université de Waterloo ayant développé un dispositif portable utilisant une technologie radar miniaturisée qui s'intègre dans une montre connectée et suit les niveaux de glucose sans contact cutané. L'émergence de systèmes de pancréas artificiel à boucle fermée automatise l'administration d'insuline, la technologie de pancréas artificiel à réseau de neurones (NAP) démontrant des performances comparables aux algorithmes traditionnels tout en nécessitant un temps de traitement nettement inférieur, ce qui la rend adaptée aux dispositifs aux ressources informatiques limitées Healio.

Augmentation des investissements publics et privés

Les investissements stratégiques dans la technologie du diabète accélèrent l'innovation et l'expansion du marché, contribuant à hauteur de 0,8 % aux prévisions globales de TCAC. Le budget présidentiel de l'exercice 2025 pour l'Indian Health Service (IHS) propose 8,2 milliards USD de financement total, dont 260 millions USD spécifiquement alloués au Programme spécial pour le diabète chez les Indiens, visant à réduire la prévalence du diabète parmi les populations amérindiennes et autochtones d'Alaska [3]Tso, Roselyn. "Témoignage de Roselyn Tso, directrice de l'Indian Health Service sur la demande de budget présidentiel de l'exercice 2025." Département américain de la Santé et des Services sociaux. Au Canada, le gouvernement fédéral met en place un fonds tant attendu pour les dispositifs contre le diabète afin d'améliorer l'accès aux technologies innovantes de gestion du diabète, en réponse au soutien croissant du public en faveur des investissements gouvernementaux dans la recherche et les traitements. Le programme de travail Horizon Europe de la Commission européenne pour 2025 alloue des financements importants à la recherche et à l'innovation en matière de santé, avec un accent particulier sur l'amélioration des systèmes de santé et le développement de technologies de santé innovantes pour les maladies non transmissibles, dont le diabète. Ces investissements font non seulement progresser les capacités technologiques, mais élargissent également l'accès au marché en réduisant les obstacles liés aux coûts et en soutenant le développement des infrastructures.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs | -1.00% | Mondial, avec un impact sévère dans les régions en développement | Moyen terme (2 à 4 ans) |

| Faible sensibilisation à l'utilisation des dispositifs dans les régions éloignées et sous-développées | -0.70% | Asie-Pacifique, Afrique et zones rurales dans le monde entier | Long terme (≥ 4 ans) |

| Retard de recertification EU-MDR pour les lancettes traditionnelles | -0.60% | Europe, avec des impacts sur la chaîne d'approvisionnement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Rappels de pompes patch freinant l'adoption en Océanie | -0.30% | Australie, Nouvelle-Zélande et îles du Pacifique voisines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs

Les coûts annualisés des SCG haut de gamme avoisinent 3 800 USD pour les marques phares avant assurance, tandis que les moniteurs de glucose flash à prix plus bas coûtent environ 2 300 USD. Ces chiffres, tirés des tarifs de catalogue publiquement disponibles des entreprises, créent un marché bifurqué dans lequel le statut de remboursement détermine largement l'adoption. Les dirigeants doivent reconnaître que dans les régions à faibles revenus, même une charge annuelle de 500 USD à la charge du patient peut freiner l'adoption ; la fabrication localisée ou le financement par abonnement peuvent donc s'avérer efficaces. L'enseignement à retenir pour les équipes stratégiques est que l'élasticité des prix varie non seulement selon le revenu par habitant, mais aussi selon les perceptions culturelles des soins préventifs ; par exemple, certains marchés émergents acceptent des dépenses plus élevées pour les dispositifs de maladies chroniques si un soutien de télésanté groupé est inclus.

Faible sensibilisation à l'utilisation des dispositifs dans les régions éloignées et sous-développées

Des enquêtes récentes indiquent que moins de 15 % des médecins de soins primaires dans certains districts d'Asie-Pacifique se sentent pleinement confiants pour prescrire des dispositifs avancés de gestion du diabète. Bien que cette statistique soit issue de comptes rendus de conférences régionales plutôt que de revues à comité de lecture, elle signale néanmoins un goulot d'étranglement dans l'entonnoir commercial. Les fabricants de dispositifs qui développent des modules d'apprentissage en ligne axés sur les cliniciens peuvent combler ce déficit de connaissances et créer une fidélité à la marque avant leurs concurrents. Une déduction pertinente pour les dirigeants est que l'infrastructure éducative peut servir de levier d'entrée sur le marché, offrant souvent un coût d'acquisition client inférieur à celui de la publicité traditionnelle directe aux consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les technologies de surveillance font évoluer le marché

Le segment des dispositifs de surveillance représente une part de marché dominante de 65,15 % en 2025 et devrait croître à un TCAC de 10,15 % de 2026 à 2031, reflétant son rôle essentiel dans la gestion du diabète pour toutes les populations de patients. Les systèmes de surveillance continue du glucose (SCG) révolutionnent les soins du diabète grâce à la fourniture de données en temps réel et à l'intégration avec des systèmes automatisés d'administration d'insuline, modifiant fondamentalement les paradigmes de traitement. Une étude publiée dans le Journal of Diabetes Science and Technology a démontré que l'utilisation du SCG est associée à des niveaux d'HbA1c plus faibles et à de meilleurs résultats, bien que des disparités d'accès persistent selon la race et le statut socio-économique Liebertpub. Le segment des dispositifs de gestion, comprenant les pompes à insuline, les stylos et les seringues, devrait croître, porté par les innovations dans les systèmes automatisés d'administration d'insuline et les stylos à insuline intelligents.

La convergence technologique remodèle le paysage concurrentiel, l'intégration entre les dispositifs de surveillance et de gestion créant des écosystèmes complets de gestion du diabète. L'émergence de systèmes à boucle fermée hybride combinant les données du SCG avec l'administration automatisée d'insuline représente une avancée significative, des études montrant des améliorations des indicateurs de temps dans la plage cible et de la qualité de vie des utilisateurs. Un essai clinique du système d'administration automatisée d'insuline Omnipod 5 chez des adultes atteints de diabète de type 2 a démontré une réduction significative des niveaux d'hémoglobine A1c de 8,2 % à 7,4 % après 13 semaines, indiquant un meilleur contrôle glycémique JAMA Network Open. Le développement de technologies de surveillance non invasive du glucose, notamment les capteurs optiques et électromagnétiques, promet de transformer davantage le marché en répondant à l'inconfort des patients associé aux méthodes de surveillance traditionnelles.

Par type de patient : le diabète de type 2 domine et stimule la croissance

Le diabète de type 2 représente le plus grand segment de patients avec une part de marché écrasante de 85,30 % en 2025, tout en affichant simultanément la trajectoire de croissance la plus rapide à un TCAC de 9,91 % jusqu'en 2031. Cette double domination reflète l'épidémie mondiale de diabète de type 2, portée par l'augmentation des taux d'obésité, les modes de vie sédentaires et le vieillissement des populations. La gestion du diabète de type 2 évolue au-delà des approches traditionnelles, la surveillance continue du glucose (SCG) étant de plus en plus reconnue comme précieuse pour cette population de patients. Des chercheurs de Stanford Medicine ont développé un algorithme basé sur l'intelligence artificielle qui utilise les données des moniteurs de glycémie en continu pour identifier les sous-types de diabète de type 2 avec une précision d'environ 90 %, permettant des approches thérapeutiques plus personnalisées.

L'essor des agonistes du récepteur GLP-1 crée de nouvelles dynamiques sur le marché des dispositifs pour le diabète de type 2, avec une demande accrue de surveillance de la glycémie chez les patients utilisant ces médicaments. Une étude publiée dans le Journal of Shoulder and Elbow Surgery a révélé que les utilisateurs d'agonistes du récepteur GLP-1 ont une probabilité plus élevée de développer une capsulite rétractile (rapport de cotes = 1,28), soulignant la nécessité d'une surveillance complète pendant le traitement Science Direct. Les segments du diabète de type 1 et du diabète gestationnel, bien que plus petits, stimulent l'innovation dans des dispositifs spécialisés adaptés à leurs besoins spécifiques. Le développement de systèmes à boucle fermée hybride pour les patients pédiatriques atteints de diabète de type 1 a montré des améliorations significatives du contrôle glycémique, une étude rapportant une réduction de 0,4 % de l'HbA1c et une augmentation de 8,4 points de pourcentage du temps passé dans la plage de glucose cible par rapport à la thérapie par pompe augmentée par capteur.

Par utilisateur final : les soins à domicile gagnent en dynamisme

Les hôpitaux et cliniques bénéficient d'une infrastructure établie et d'équipes spécialisées dans les soins du diabète. Cependant, les soins à domicile détenaient une part de marché de 59,10 % en 2025 et connaissent une croissance plus rapide à un TCAC de 10,77 % de 2026 à 2031, reflétant le changement de paradigme vers une gestion du diabète centrée sur le patient et à distance. Cette transition est accélérée par les avancées de la télésanté et des dispositifs connectés pour le diabète qui permettent une surveillance et une intervention à distance efficaces. Une étude de Stanford Medicine a mis en œuvre un tableau de bord alimenté par l'intelligence artificielle pour aider les éducateurs en diabétologie à identifier les patients nécessitant une assistance en analysant efficacement les données du SCG, ce qui a permis à 64 % des patients d'atteindre des niveaux d'A1c optimaux après un an, contre 28 % dans les cohortes précédentes.

L'intégration de l'intelligence artificielle dans la gestion du diabète à domicile crée de nouvelles possibilités de soins personnalisés. Les algorithmes d'intelligence artificielle peuvent prédire les niveaux de glucose jusqu'à 30 minutes à l'avance, permettant une gestion proactive et réduisant le risque d'événements glycémiques sévères. Les centres de chirurgie ambulatoire représentent un segment plus petit mais en croissance, notamment pour les procédures liées à l'implantation de pompes à insuline et à la gestion des complications du diabète. La pandémie de COVID-19 a accéléré le passage aux soins à domicile, les patients et les prestataires reconnaissant les avantages de la surveillance à distance et des consultations de télésanté pour la gestion courante du diabète. Cette tendance devrait persister et s'amplifier à mesure que les technologies s'améliorent et que les politiques de remboursement s'adaptent pour soutenir les modèles de soins à domicile, remodelant fondamentalement le paysage des utilisateurs finaux pour les dispositifs de diabète.

Analyse géographique

L'Amérique du Nord maintient une part de 41,94 % en 2025, en partie grâce au remboursement Medicare et à une forte densité d'endocrinologues formés aux dispositifs. La même année, le CDC a recensé 29,7 millions de cas diagnostiqués et 8,7 millions de cas non diagnostiqués de diabète aux États-Unis (même citation du CDC). Cette importante cohorte non diagnostiquée constitue un réservoir d'expansion latente que les fabricants de dispositifs peuvent cibler via des initiatives de dépistage liées aux pharmacies de détail. Cependant, la pression croissante des employeurs et des payeurs publics pour réduire les dépenses de santé laisse présager une future compression des prix pour les plateformes haut de gamme, poussant les fabricants vers des contrats de soins basés sur la valeur.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 12,31 % jusqu'en 2031, portée par l'urbanisation et le plus grand nombre absolu de cas de diabète au monde. Les estimations de la Fédération internationale du diabète placent la part de la région au-dessus de 60 % de la prévalence mondiale. Les dirigeants du secteur manufacturier négligent souvent le fait que l'Asie-Pacifique compte également certaines des populations les plus engagées numériquement au monde, de sorte que les modèles de SCG connectés aux smartphones pourraient supplanter les variantes antérieures uniquement Bluetooth. Par conséquent, les fournisseurs qui intègrent des fonctions de coaching par intelligence artificielle en langue locale dans leurs applications sont susceptibles de remporter une part de marché disproportionnellement élevée.

L'Europe maintient une présence stable grâce aux systèmes de santé universels et au vieillissement démographique. L'environnement réglementaire de la région, guidé par l'Agence européenne des médicaments, exige traditionnellement des suivis d'essais plus longs que la FDA, ce qui peut retarder la commercialisation. La récente trêve de brevets entre Abbott et Dexcom supprime un risque juridique qui jetait auparavant une incertitude sur les délais d'approvisionnement, offrant aux acheteurs hospitaliers une meilleure visibilité sur les contrats d'approvisionnement pluriannuels. Une lecture avisée de la situation suggère que les acheteurs européens vont désormais tirer parti de la présence de deux fournisseurs juridiquement libres de tout litige pour négocier des remises sur achats en volume, comprimant les prix de vente moyens mais stimulant potentiellement les volumes unitaires.

Paysage concurrentiel

La concentration du marché est modérée, trois multinationales captant une part majoritaire tout en faisant face à des startups agiles dans la miniaturisation des capteurs et la conception d'algorithmes. L'accord de licence croisée sur dix ans entre Abbott et Dexcom illustre une nouvelle ère de « coopétition », dans laquelle des concurrents partagent des droits de propriété intellectuelle fondamentaux pour accélérer l'expansion globale du marché. Le partenariat de Medtronic avec Abbott sur un portefeuille intégré SCG-pompe témoigne davantage du pivot vers des écosystèmes interopérables. Les stratèges peuvent reconnaître que les partenariats de cette nature présagent souvent des coentreprises dans la fabrication ou l'analyse de données en nuage, des domaines où l'échelle procure des avantages de coûts tangibles.

Des opportunités inexploitées émergent à l'intersection des soins du diabète et de la pharmacothérapie de l'obésité. Les agonistes du récepteur GLP-1 réduisent les excursions glycémiques, ce qui pourrait diminuer la fréquence d'utilisation des dispositifs, mais ils accroissent également la nécessité d'une titration périodique. Les entreprises intégrant des indicateurs de gestion du poids dans les algorithmes de dosage de l'insuline pourraient pratiquer des prix premium auprès des cliniques d'endocrinologie qui traitent le syndrome métabolique de manière holistique.

Leaders du secteur des dispositifs de soins du diabète

Abbott Diabetes Care

Medtronic (Diabetes)

Dexcom

Roche Diabetes Care

Insulet Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Medtronic a obtenu l'autorisation de la FDA pour associer son capteur Simplera Sync à certaines pompes à insuline, renforçant ainsi sa feuille de route pour les systèmes intégrés.

- Avril 2025 : Dexcom a obtenu l'autorisation de la FDA pour le SCG G7 15 jours, prolongeant la durée de vie de son capteur et améliorant la rotation des stocks.

- Février 2025 : L'algorithme Control-IQ+ de Tandem a obtenu l'autorisation de la FDA pour le diabète de type 2, ouvrant un nouveau flux de revenus substantiel pour l'entreprise.

- Décembre 2024 : Abbott et Dexcom ont signé un accord de licence croisée sur dix ans, supprimant les coûts de contentieux et accélérant l'innovation produit.

- Novembre 2024 : Medtronic a lancé une application InPen améliorée, préparant le terrain pour un écosystème intelligent de traitement par injections multiples quotidiennes enrichi par le SCG Simplera.

- Octobre 2024 : Senseonics a obtenu l'autorisation de la FDA pour l'Eversense 365, le premier capteur implantable approuvé pour un port annuel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des dispositifs de soins du diabète comme l'ensemble du matériel spécialement conçu pour mesurer la glycémie ou administrer de l'insuline, notamment les glucomètres, les bandelettes de test, les lancettes, les capteurs de surveillance continue du glucose (CGM), les stylos à insuline, les pompes, les seringues et les injecteurs à jet, vendus aux établissements de santé et aux utilisateurs à domicile dans le monde entier. Nous considérons les consommables intrinsèquement associés à chaque dispositif (par exemple, les émetteurs CGM et les sets de perfusion) comme faisant partie du même pool de revenus.

Exclusion du périmètre : les applications mobiles autonomes ou les outils d'analyse en nuage qui ne sont pas livrés avec un composant physique de mesure ou de dosage sont exclus de ce marché.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de surveillance

- Autosurveillance

- Glucomètres

- Bandelettes de test

- Lancettes

- Surveillance continue du glucose

- Capteurs

- Durables

- Autosurveillance

- Dispositifs de gestion

- Pompes à insuline

- Dispositif de pompe à insuline

- Réservoir de pompe à insuline

- Set de perfusion

- Seringues à insuline

- Stylos à insuline

- Injecteurs à jet

- Pompes à insuline

- Dispositifs de surveillance

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Centres de chirurgie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Italie

- Espagne

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Japon

- Corée du Sud

- Chine

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Mexique

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des endocrinologues, des éducateurs spécialisés en diabète, des responsables des achats hospitaliers et des acheteurs en pharmacie de détail en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs éclairages ont permis d'affiner les taux de remplacement des capteurs, les durées typiques de port des pompes et les déclencheurs de remboursement, nous permettant ainsi de combler les lacunes dans les données et de soumettre les premières conclusions à des tests de résistance.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que la Fédération Internationale du Diabète, l'OMS et la Banque Mondiale, qui ancrent la prévalence, la couverture des traitements et les schémas de dépenses dans 40 grands pays. Les associations professionnelles, notamment l'Advanced Medical Technology Association et l'European Diabetes Forum, ont fourni des audits d'expéditions et des calendriers réglementaires. Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les registres d'expéditions douanières ont apporté des informations sur les prix et les canaux de distribution, tandis que l'accès payant à D&B Hoovers et à Dow Jones Factiva a permis aux analystes de Mordor de vérifier la répartition des revenus des fabricants et le rythme de lancement des produits. Ces sources, parmi de nombreuses autres, ont constitué la colonne vertébrale factuelle ; la liste ci-dessus est illustrative et non exhaustive.

Un second balayage a exploité les revues cliniques pour les études sur la précision des dispositifs et les obstacles à l'adoption, et nous avons suivi les portails d'achats pour les appels d'offres hospitaliers afin d'évaluer les évolutions de la demande institutionnelle. Ce travail documentaire en couches a permis d'établir des prix de vente moyens (ASP) réalistes et des volumes unitaires avant nos échanges avec le marché.

Dimensionnement du marché et prévisions

Nous utilisons une construction descendante de la prévalence vers la cohorte traitée, en multipliant les diabétiques diagnostiqués par les taux de pénétration des dispositifs et les ASP validés. Des vérifications ascendantes sélectives, telles que les consolidations fournisseurs et les analyses de vente au détail par échantillonnage, sont ensuite utilisées pour ajuster les totaux. Les variables clés comprennent la population diabétique diagnostiquée, la courbe d'adoption du CGM, la base installée de pompes à insuline, la fréquence moyenne de test, les ratios de couverture de remboursement et les multiplicateurs de consommables par dispositif. Un modèle de régression multivariée projette chaque variable vers l'avenir, avec une analyse de scénarios intégrant les changements de recommandations ou l'adoption de technologies disruptives là où les experts l'ont signalé.

Cycle de validation des données et de mise à jour

Les résultats passent par trois examens d'analystes, des contrôles d'anomalies et une vérification finale des écarts par rapport aux signaux indépendants d'expédition ou de revenus. Mordor actualise les données tous les douze mois, avec des mises à jour intermédiaires si des événements significatifs, tels que des rappels majeurs ou des modifications de remboursement, justifient une nouvelle analyse.

Pourquoi notre référence sur les dispositifs de soins du diabète reste fiable

Les estimations publiées divergent souvent parce que les entreprises segmentent le marché selon différentes familles de dispositifs, bases de prix ou cadences d'actualisation. Notre sélection rigoureuse du périmètre et notre balayage annuel des données maintiennent la référence claire et à jour.

Les lacunes majeures proviennent généralement d'une inclusion partielle des consommables, d'hypothèses d'ASP non vérifiées ou de chiffres de prévalence obsolètes ; c'est là que Mordor Intelligence applique sa logique de cohorte traitée et son suivi en temps réel des ASP, que beaucoup d'autres contournent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 65,74 Md USD | Mordor Intelligence | - |

| 34,30 Md USD | Global Consultancy A | Exclut les dispositifs d'administration d'insuline et les consommables associés |

| 59,20 Md USD | Industry Research Firm B | Se base uniquement sur les revenus des fabricants, omet les marges de la distribution au détail |

| 68,57 Md USD | Trade Journal C | Utilise des dépôts agrégés d'entreprises, ventilation géographique limitée |

En résumé, l'examen comparatif côte à côte montre que notre modèle ancré sur la prévalence, actualisé annuellement et triangulé par des vérifications primaires, offre aux décideurs un point de départ équilibré et transparent qu'ils peuvent facilement auditer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des dispositifs de soins du diabète ?

Le marché des dispositifs de soins du diabète est évalué à 43,19 milliards USD en 2026.

À quelle vitesse le marché des dispositifs de soins du diabète devrait-il croître ?

La taille du marché devrait se développer à un TCAC de 9,72 % de 2026 à 2031, pour atteindre 68,66 milliards USD.

Quelle région enregistrera la croissance la plus élevée ?

La taille du marché Asie-Pacifique devrait progresser à un TCAC de 12,31 % entre 2026 et 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les dispositifs de surveillance, en particulier les dispositifs de surveillance continue du glucose, croîtront d'environ 10,15 % par an jusqu'en 2031.

Pourquoi les politiques de remboursement du SCG sont-elles essentielles pour la part de marché ?

L'élargissement de la couverture améliore l'accessibilité financière pour les patients, accélérant l'adoption et augmentant les revenus des fabricants.

Comment les réglementations sur l'interopérabilité affectent-elles la concurrence ?

Les voies d'interopérabilité de la FDA permettent aux pompes, aux SCG et aux algorithmes de différentes marques de fonctionner ensemble, déplaçant la concurrence des écosystèmes matériels fermés vers l'intégration des logiciels et des données.

Dernière mise à jour de la page le: