Taille et part du marché chinois des médicaments et dispositifs pour le traitement du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

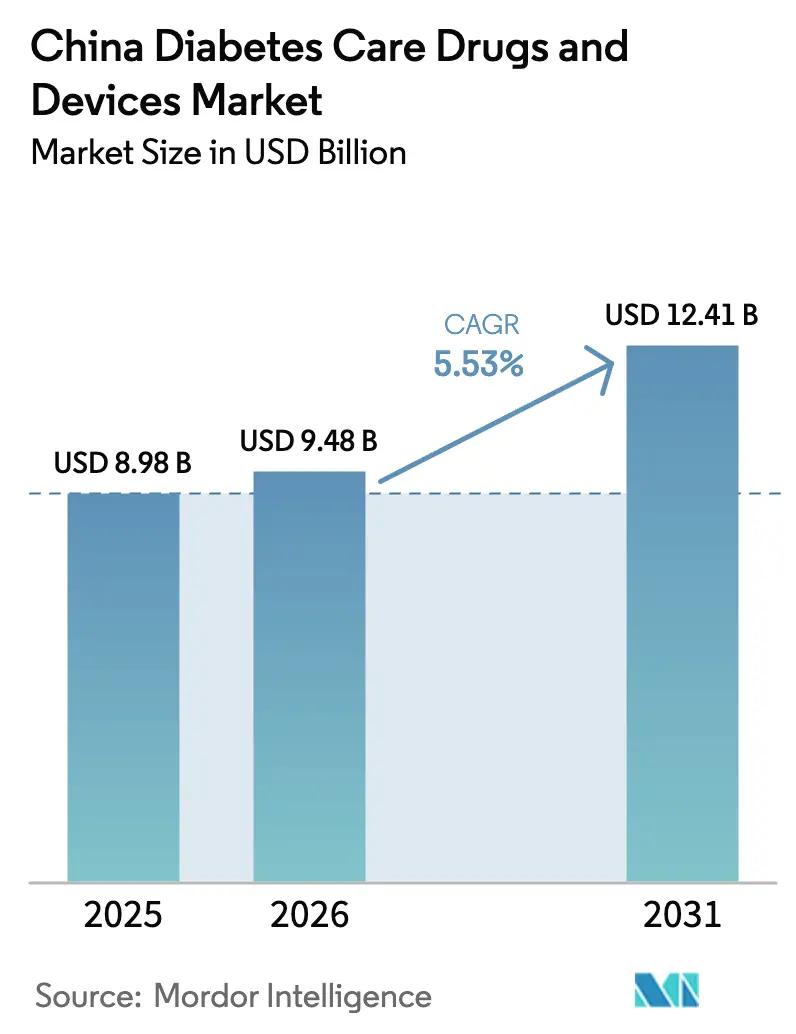

| Taille du marché de l'année de base (2025) | 8.98 Milliards de dollars |

| Taille du Marché (2026) | 9.48 Milliards de dollars |

| Taille du Marché (2031) | 12.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des médicaments et dispositifs pour le traitement du diabète par Mordor Intelligence

La taille du marché chinois des médicaments et dispositifs pour le traitement du diabète en 2026 est estimée à 9,48 milliards USD, en progression par rapport à la valeur de 2025 de 8,98 milliards USD, avec des projections pour 2031 affichant 12,41 milliards USD, croissant à un TCAC de 5,53 % sur la période 2026-2031. La croissance soutenue reflète trois forces structurelles : une population diabétique de 140 à 233 millions de personnes, une forte impulsion politique en faveur de la gestion numérique des maladies chroniques, et une innovation rapide dans les dispositifs qui complète la pharmacothérapie traditionnelle. La Passation de marchés par lots au niveau national (NVBP) a réduit les prix médians de l'insuline de 42,08 %, dégageant 2,85 milliards USD d'économies cumulées et élargissant l'accès tout en contraignant les fabricants à développer des pipelines différenciés et rentables. L'élan réglementaire est tout aussi visible, avec 228 nouveaux dossiers relatifs au diabète approuvés par la National Medical Products Administration en 2024, dont le premier agent hypoglycémiant oral à action ultra-longue, la cofrogliptine. Des déséquilibres géographiques persistent : les villes de premier rang captent la première adoption des thérapies de pointe, tandis que le développement des pharmacies dans les villes de deuxième et troisième rang soutient la prochaine vague de demande.

Principaux enseignements du rapport

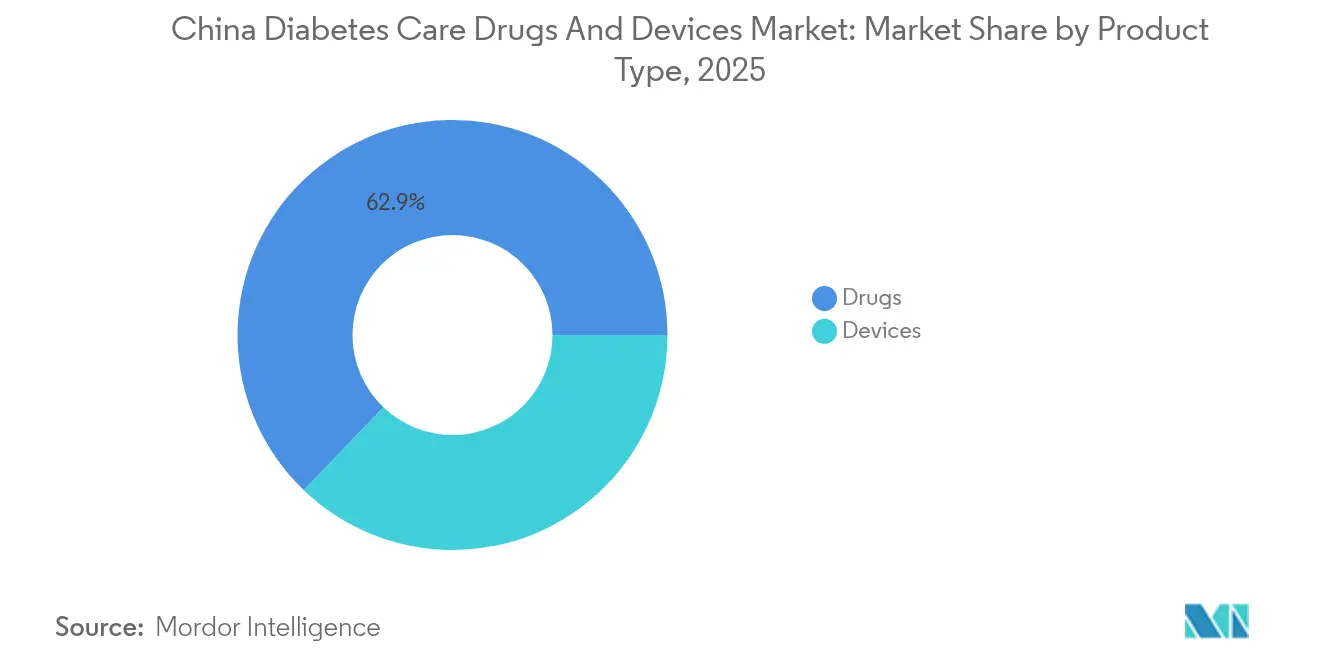

- Par type de produit, les médicaments ont dominé avec une part de revenus de 62,85 % en 2025 ; les dispositifs sont appelés à croître le plus rapidement à un TCAC de 6,28 % jusqu'en 2031.

- Par type de diabète, le type 2 représentait 90,55 % de la part du marché chinois des médicaments et dispositifs pour le traitement du diabète en 2025, tandis que le type 1 devrait progresser à un TCAC de 6,31 % jusqu'en 2031.

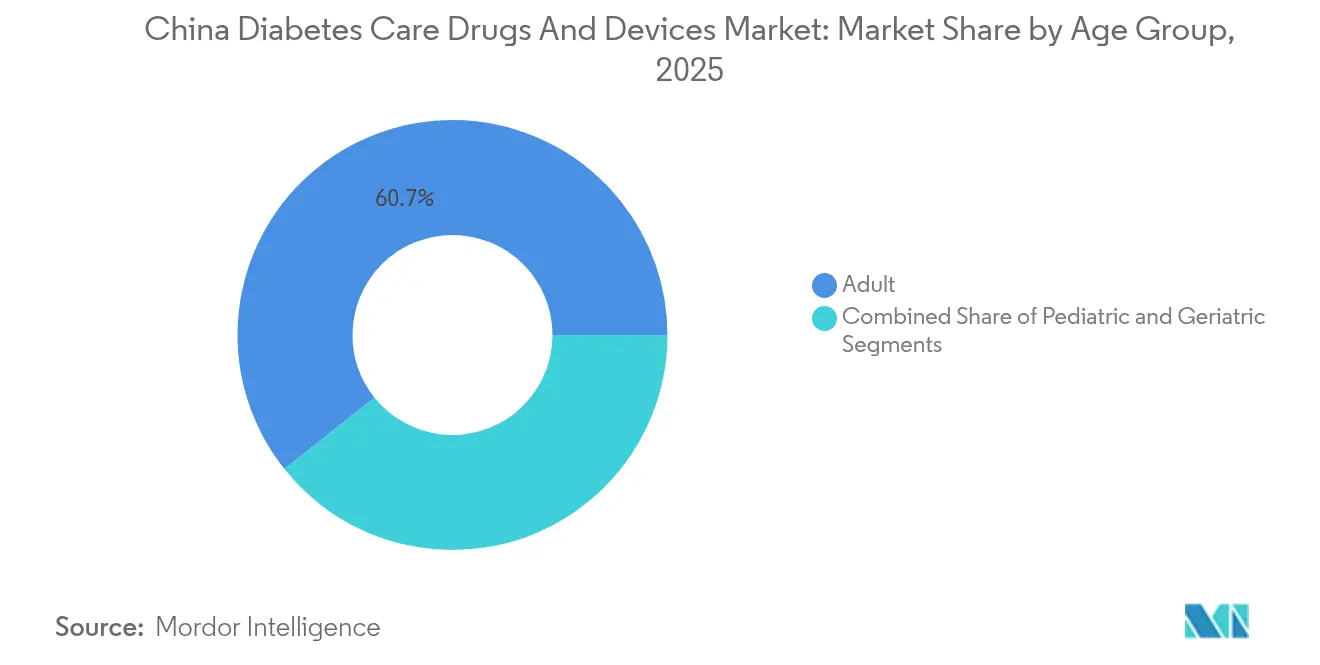

- Par groupe d'âge, les adultes détenaient 60,72 % de la taille du marché chinois des médicaments et dispositifs pour le traitement du diabète en 2025 ; le segment gériatrique affiche le rythme d'expansion le plus élevé à un TCAC de 6,18 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne ont conservé une part de 71,65 % en 2025, tandis que les canaux en ligne devraient enregistrer un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des médicaments et dispositifs pour le traitement du diabète

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et vieillissement de la population | +1.8% | National, concentré dans les villes de premier rang avec extension aux villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Élargissement du remboursement gouvernemental pour les thérapies innovantes | +1.2% | National, avec des gains précoces à Pékin, Shanghai, Guangzhou | Moyen terme (2-4 ans) |

| Adoption croissante de la surveillance continue du glucose et de la technologie des pompes à insuline | +0.9% | Centres urbains, avec extension aux villes de deuxième rang | Moyen terme (2-4 ans) |

| Plateformes d'adhérence numérique basées sur WeChat | +0.7% | National, pénétration plus élevée dans les démographies adeptes de la technologie | Court terme (≤ 2 ans) |

| Montée en puissance de la capacité nationale de production des analogues du GLP-1 et falaises de brevets | +0.6% | Pôles manufacturiers nationaux, régions à vocation exportatrice | Moyen terme (2-4 ans) |

| Expansion des pharmacies de détail dans les villes de deuxième et troisième rang | +0.5% | Villes secondaires et tertiaires, zones de transition rural-urbain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et vieillissement de la population

La prévalence estimée du diabète chez les adultes en Chine de 15,88 % représente entre 140 et 233 millions de patients, un chiffre qui met à rude épreuve les parcours de soins conventionnels. Une société vieillissante amplifie la complexité : plus de 200 millions de citoyens ont désormais ≥ 65 ans, une cohorte qui présente une résistance à l'insuline plus élevée et des poly-comorbidités [1]Yu-Chang Zhou, Prévalence nationale et provinciale et charges non mortelles du diabète en Chine de 2005 à 2023 avec des projections de prévalence jusqu'en 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Les patients âgés nécessitent des technologies d'assistance et des schémas thérapeutiques simplifiés, stimulant la demande de dispositifs de surveillance connectés qui réduisent les visites en clinique. Sans interventions systémiques, la prévalence pourrait atteindre 29,1 % d'ici 2050, mais des données probantes suggèrent que des solutions numériques ciblées pourraient réduire de moitié cette escalade. La hausse des dépenses—165,3 milliards USD en dépenses directes liées au diabète—accentue l'urgence de modèles évolutifs et dotés de technologies que le marché chinois des médicaments et dispositifs pour le traitement du diabète commence à fournir.

Élargissement du remboursement gouvernemental pour les thérapies innovantes

Les négociations annuelles de la Liste nationale de remboursement des médicaments (NRDL) ont ajouté 117 molécules en 2024, réduisant les prix de 61,7 % tout en préservant les incitations pour les développeurs grâce aux engagements de volume. L'inclusion de 15 médicaments orphelins en 2025 indique une couverture plus large pour les complications diabétiques complexes. Un système à double canal permet désormais l'accès à des médicaments premium en dehors des formulaires hospitaliers, bien que la navigation entre les niveaux d'assurance de base et complémentaire reste complexe. L'assurance maladie complémentaire, évaluée à 900 milliards RMB, émerge comme un pont pour les thérapies encore absentes du périmètre de couverture de la NRDL. La passation de marchés par lots au niveau national pour l'insuline a réduit le coût journalier de l'insuline de 1,63 à 0,68 salaire journalier local, prouvant que l'accessibilité financière et la qualité ne sont pas mutuellement exclusives [2]Jing Yuan, Passation de marchés par lots au niveau national (NVBP) exclusivement pour l'insuline : vers un accès abordable en Chine et au-delà,

BMJ Global Health, gh.bmj.com.

Adoption croissante de la surveillance continue du glucose et de la technologie des pompes à insuline

La surveillance continue du glucose (SCG) est passée d'un marché de niche de 150 millions RMB à un segment de 4 milliards RMB d'ici 2025, portée par des acheteurs jeunes et soucieux de leur bien-être ainsi que par une acceptation croissante des médecins. Les capteurs flash améliorent le temps dans la plage cible de 6,5 % pour les utilisateurs d'insuline prémixée, tandis que les systèmes de SCG en temps réel tels que Glunovo atteignent une différence relative absolue moyenne de 8,89 %, dépassant les lecteurs flash plus anciens à 10,42 % [3]Shenghui Ge, Précision d'un nouveau système de surveillance continue du glucose en temps réel : une étude prospective autocontrôlée sur trente patients hospitalisés atteints de diabète de type 2,

Frontiers in Endocrinology, frontiersin.org. L'adoption des pompes à insuline s'établit à 11,4 % chez les patients de type 1 ; néanmoins, les utilisateurs de pompes atteignent des niveaux d'HbA1c de 8,3 % contre 9,2 % pour les injections multiples, soulignant la valeur clinique. Les intégrations inter-entreprises—par exemple, Abbott et Medtronic reliant les capteurs FreeStyle Libre aux algorithmes d'administration automatisée—signalent un passage aux paradigmes de boucle fermée.

Plateformes d'adhérence numérique basées sur WeChat

Les modèles de soins centrés sur WeChat montrent des réductions statistiquement significatives de la glycémie à jeun et postprandiale ainsi que de l'HbA1c pour les patients de type 1 utilisant une surveillance flash combinée. Les applications mobiles intégrant des glucomètres intelligents ont aidé 59 % des participants à atteindre un taux d'HbA1c inférieur à 7,0 % en 3 mois, reflétant un renforcement comportemental que les cliniques traditionnelles ne peuvent égaler. Le cadre eKTANG utilise un retour d'information à distance continu pour escalader rapidement la titration des médicaments ou les conseils diététiques, améliorant les indicateurs de temps dans la plage cible. Malgré les succès, les fossés d'engagement entre utilisateurs urbains et ruraux persistent, faisant de la littératie numérique un pivot critique de l'adoption.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix de la NRDL pour l'insuline et les dispositifs | -0.8% | National, affectant particulièrement les segments de produits premium | Moyen terme (2-4 ans) |

| Faible pénétration des pompes à insuline et lacunes en matière de formation | -0.6% | Zones rurales et villes de troisième rang avec accès limité aux spécialistes | Long terme (≥ 4 ans) |

| Limites de confidentialité des données sur les données SCG dans le nuage | -0.4% | National, affectant les plateformes d'analyse basées sur le nuage | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en puces de capteurs | -0.3% | Chaînes d'approvisionnement mondiales affectant les fabricants de dispositifs nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix de la NRDL pour l'insuline et les dispositifs

Des réductions du prix médian de l'insuline de 42,08 % ont démocratisé l'accès mais ont resserré les marges, contraignant les multinationales à reconfigurer leurs portefeuilles en Chine pour des points de prix plus bas tout en maintenant une qualité sans compromis. Les fabricants de dispositifs font désormais face à des cycles d'appels d'offres similaires, soulevant des questions sur la récupération des capitaux pour les plateformes à forte intensité de R&D telles que les pompes patch. Les produits premium peuvent toujours être intégrés via l'assurance complémentaire, mais la navigation dans le remboursement multi-niveaux retarde l'adoption et complique le marketing. Les entreprises répondent avec des références spécifiques à la Chine et des implantations de fabrication locale pour maintenir les coûts alignés sur les plafonds des appels d'offres.

Faible pénétration des pompes à insuline et lacunes en matière de formation

La pénétration de la thérapie par pompe à 11,4 % souligne des obstacles systémiques allant au-delà de l'accessibilité financière, notamment la formation limitée des spécialistes et les lacunes dans l'éducation sur le comptage des glucides. Les prestataires ruraux disposent rarement de programmes standardisés de formation aux pompes, ce qui entraîne un soutien après-vente fragmenté et des résultats glycémiques sous-optimaux. Les gradients socio-économiques—une adoption plus élevée parmi les familles mieux éduquées et à revenus plus élevés—reflètent des fractures numériques plus larges. Les modèles de soins centrés sur l'hôpital limitent le mentorat continu, un élément essentiel au succès des pompes, plafonnant ainsi la croissance du marché chinois des médicaments et dispositifs pour le traitement du diabète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs stimulent l'innovation malgré la domination des médicaments

Le segment pharmaceutique a capturé 62,85 % des revenus de 2025, confirmant sa primauté sur le marché chinois des médicaments et dispositifs pour le traitement du diabète. Pourtant, les revenus des dispositifs devraient augmenter plus rapidement à un TCAC de 6,28 % alors que les patients et les médecins convergent vers la surveillance continue du glucose et les systèmes d'administration automatisée. L'adoption de la SCG s'est élargie des utilisateurs cliniques aux amateurs de bien-être, tandis que les pompes à insuline progressent vers l'intégration de boucles hybrides fermées.

Les équipements de surveillance maintiennent leur leadership en volume ; les glucomètres d'autosurveillance de la glycémie dominent les ventes unitaires mais font face à des prix commoditisés, tandis que les SCG commandent des tranches de prix premium pour les flux de données en temps réel. Les innovations en matière d'insuline, telles que l'Ico Insuline hebdomadaire, approuvée en 2024, illustrent la convergence entre les médicaments à action prolongée et les écosystèmes de dispositifs. Les injectables analogues du GLP-1, tirant parti des doubles indications diabète-obésité, sont la catégorie non-insuline à la croissance la plus rapide, soutenue par des mouvements de licences stratégiques valant plus de 2 milliards USD chacun de la part de Novo Nordisk et Merck. Cette pollinisation croisée indique que la taille du marché chinois des médicaments et dispositifs pour le traitement du diabète pour les dispositifs s'accroît parallèlement à la pharmacothérapie de nouvelle génération.

Par type de diabète : accélération du type 1 dans un contexte de domination du type 2

Le type 2 reste l'ancre de volume avec 90,55 % des revenus de 2025, porté par les modes de vie sédentaires et les transitions alimentaires. Les plateformes numériques combinent désormais le coaching lifestyle avec l'adhérence médicamenteuse, élargissant l'accès aux soins préventifs dans toutes les cohortes de villes. Les programmes de coaching à distance continu ont amélioré le contrôle de l'HbA1c, renforçant simultanément l'adhérence aux dispositifs et aux médicaments.

Les revenus du type 1, bien que plus modestes, devraient croître de 6,31 % par an, portés par de meilleurs diagnostics et une reconnaissance plus large de l'apparition chez les adultes. Les essais cliniques montrent que la thérapie par pompe abaisse l'HbA1c à 7,19 % contre 7,71 % pour les injections multiples, soulignant une stabilité glycémique supérieure. Des dépenses premium par patient signifient que cette cohorte génère l'alpha technologique pour la taille du marché chinois des médicaments et dispositifs pour le traitement du diabète, avec des bénéfices pour les soins du type 2 via des plateformes SCG partagées.

Par groupe d'âge : la montée des personnes âgées remodèle les modèles de soins

Les adultes âgés de 18 à 64 ans ont généré 60,72 % des ventes de 2025, reflétant les pics de prévalence du diabète ; néanmoins, le segment des ≥ 65 ans s'étend à 6,18 % par an, reflétant le vieillissement de la population. Le déclin cognitif et les risques de poly-pharmacie exigent des schémas thérapeutiques simplifiés—insuline basale hebdomadaire et SCG conviviales—adaptés aux limitations gériatriques.

Les directives publiées en 2024 appellent à des objectifs personnalisés ; les interfaces numériques intègrent désormais des icônes plus grandes et des invites vocales pour améliorer la facilité d'utilisation pour les seniors. Les jeunes adultes constituent la cohorte la plus à l'aise avec la technologie, favorisant l'adoption précoce des glucomètres connectés aux applications et des consultations à distance. La conception de produits adaptée à chaque tranche d'âge émerge comme un facteur de différenciation concurrentielle sur le marché chinois des médicaments et dispositifs pour le traitement du diabète.

Par canal de distribution : la transformation numérique s'accélère

Les points de vente hors ligne ont contrôlé 71,65 % du chiffre d'affaires de 2025, mais les plateformes en ligne devraient progresser de 6,42 % par an à mesure que les réformes politiques permettent la vente en ligne des antidiabétiques sur ordonnance. Les pharmacies physiques restent indispensables dans les villes de troisième rang, où le conseil personnalisé est valorisé et la bande passante numérique peut être limitée.

Les géants du commerce électronique ont investi dans la chaîne du froid et la livraison du dernier kilomètre pour préserver l'intégrité de l'insuline ; les mini-programmes WeChat relient les consultations médicales, les données de laboratoire et la livraison à domicile dans un flux de travail unique. Les modèles hybrides intégrant les pharmaciens de proximité dans les écosystèmes numériques améliorent le suivi de l'adhérence, créant des synergies omnicanales qui propulsent la croissance du marché chinois des médicaments et dispositifs pour le traitement du diabète.

Analyse géographique

Les performances régionales divergent fortement. Les pôles de premier rang—Pékin, Shanghai, Guangzhou—bénéficient de grappes de spécialistes denses, d'une couverture d'assurance premium et d'une inclusion précoce dans les pilotes de la NRDL, formant la première rampe de lancement pour les nouveaux médicaments et capteurs. La mobilité inter-villes des patients au sein du corridor Pékin-Tianjin-Hebei atténue certaines lacunes en matière d'accessibilité, bien que le transport intra-urbain restreigne encore les visites en clinique pour les patients à faibles revenus.

Les villes de deuxième et troisième rang représentent la demande incrémentale la plus élevée grâce à l'expansion d'une classe moyenne et aux développements continus des hôpitaux et des pharmacies. La directive de la Commission nationale de la santé de 2024 visant à élargir la distribution des médicaments en soins primaires cible ces municipalités, avec une échéance en 2027 pour la couverture des maladies chroniques. Les chaînes de pharmacies de détail s'implantent également dans les zones périurbaines, fournissant de l'insuline et des consommables SCG tout en offrant des services d'éducateurs en diabète. Les pilotes de capitation dans les comtés ruraux ont réduit les taux de diabète non contrôlé et ont établi des modèles pour un déploiement à l'échelle nationale.

Les zones rurales sont confrontées à des pénuries de spécialistes et à une infrastructure numérique plus faible, imposant l'utilisation de dispositifs simplifiés et peu exigeants en maintenance ainsi que d'outils d'adhérence par SMS. Les plateformes de télémédecine sponsorisées par le gouvernement comblent le fossé en permettant aux cliniques de niveau comté de consulter des endocrinologues urbains. Les mises à niveau de réseau 5G en attente visent à prendre en charge les flux de données SCG en temps réel, ce qui permettrait de libérer une demande latente et d'équilibrer davantage les inégalités régionales sur le marché chinois des médicaments et dispositifs pour le traitement du diabète.

Paysage concurrentiel

Les opérateurs étrangers établis Abbott, Medtronic et Novo Nordisk continuent de dominer les esprits grâce à leurs portefeuilles de matériels innovants et de produits biologiques. Cependant, la déflation constante de la NRDL entraîne un réalignement des marges, encourageant les coentreprises et les transferts de technologie qui localisent la production. L'acquisition par Novo Nordisk pour 2 milliards USD de l'actif anti-obésité UBT251 de United Laboratories illustre l'élargissement du portefeuille vers des domaines métaboliques adjacents.

Les innovateurs nationaux se développent rapidement. L'accord de distribution exclusif en Europe de Sinocare pour sa SCG de troisième génération reflète la validation internationale de l'ingénierie chinoise. Les mesures réglementaires donnent désormais la priorité aux inventions locales dans le cadre des appels d'offres, accordant un examen accéléré aux analogues du GLP-1 d'origine nationale et aux glucomètres non invasifs. La licence d'acquisition par Hengrui pour 400 millions USD d'un candidat analogue du GLP-1 américain illustre davantage les flux de capitaux vers la R&D nationale.

La différenciation concurrentielle se déplace vers des écosystèmes intégrés qui combinent médicaments, dispositifs et services de données en parcours utilisateurs fluides. Le lien Abbott-Medtronic des capteurs FreeStyle Libre avec les pompes automatisées souligne le mouvement vers des plateformes à boucle fermée. Les prestataires capturant l'expansion rurale et les niches de services gériatriques sont susceptibles de dépasser les concurrents concentrés uniquement sur les canaux hospitaliers urbains, définissant la trajectoire stratégique du marché chinois des médicaments et dispositifs pour le traitement du diabète.

Leaders du secteur des médicaments et dispositifs pour le traitement du diabète en Chine

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La NMPA (National Medical Products Administration) de Chine a approuvé les comprimés de Prusogliptine de Cspc Ouyi Pharmaceutical pour la gestion du diabète de type 2 chez les adultes, marquant un autre agent oral développé localement.

- Décembre 2024 : Sanofi s'est engagé à investir 1 milliard EUR (1,04 milliard USD) pour construire un pôle de fabrication d'insuline à Pékin, son plus grand investissement en Chine à ce jour.

- Décembre 2024 : A. Menarini Diagnostics et Sinocare ont signé un accord exclusif pour distribuer la SCG de troisième génération de Sinocare dans plus de 20 marchés européens.

- Juin 2024 : La NMPA a approuvé l'Ico Insuline hebdomadaire de Novo Nordisk pour le diabète de type 2 chez les adultes, réduisant la charge des injections de quotidienne à hebdomadaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché chinois des médicaments et dispositifs de traitement du diabète comme le revenu annuel combiné généré dans le pays par les médicaments antidiabétiques sur ordonnance et les dispositifs à usage patient qui surveillent la glycémie ou administrent de l'insuline, exprimé en dollars constants de 2024. Selon les analystes de Mordor Intelligence, ce marché comprend les thérapies orales et injectables, les glucomètres d'autosurveillance, les moniteurs de glucose en continu, les stylos à insuline, les pompes, les seringues et les consommables vendus dans les hôpitaux, les points de vente au détail et les plateformes en ligne.

Les produits utilisés uniquement pour les soins vétérinaires et les compléments nutritionnels en vente libre qui ne font pas l'objet d'allégations thérapeutiques sur le diabète sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de produit

- Dispositifs

- Dispositifs de surveillance

- Glucomètres d'autosurveillance de la glycémie

- Systèmes de surveillance continue du glucose

- Dispositifs de gestion

- Dispositifs de surveillance

- Médicaments

- Antidiabétiques oraux

- Médicaments à base d'insuline

- Injectables non-insuliniques

- Médicaments de combinaison

- Dispositifs

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par groupe d'âge

- Adultes

- Personnes âgées

- Pédiatrique

- Par canal de distribution

- Hors ligne

- En ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Afin d'équilibrer les données publiées, l'équipe a interrogé des endocrinologues dans les villes de niveau 1 et 2, des responsables des achats dans les chaînes hospitalières et des distributeurs de dispositifs, et a interrogé des utilisateurs d'insuline dans l'est, le centre et l'ouest de la Chine. Ces voix ont permis de tester les hypothèses de prévalence, les prix de vente moyens et les changements de canaux avant que les chiffres ne soient finalisés.

Recherche documentaire

Le modèle initial s'appuie sur des données du domaine public. Les analystes ont rassemblé les taux de prévalence et de traitement à partir de sources telles que l'atlas de la Fédération internationale du diabète, le bulletin sur les maladies chroniques de la Commission nationale de la santé et l'annuaire des statistiques de santé de la Chine, puis ont vérifié les flux commerciaux grâce aux données de l'Administration générale des douanes et aux dépôts de brevets consultés via Questel. Les données financières des entreprises provenant de D&B Hoovers, les avis de prix des médicaments publiés dans les listes de remboursement provinciales et les nouvelles saisies par Dow Jones Factiva ont permis d'ajouter des points de prix et des calendriers de lancement. D'autres informations ont été tirées de revues à comité de lecture décrivant l'adoption des CGM et les effets de l'approvisionnement en fonction du volume. Les sources citées n'illustrent que le mélange, et de nombreuses autres références ont permis de le valider et de le clarifier.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport à la cohorte traitée, suivie d'une reconstruction des dépenses par patient, a permis de produire la base de référence, qui est ensuite recoupée avec des échantillons ascendants de revenus des fournisseurs et des vérifications de canaux pour affiner les totaux. Les variables clés comprennent la prévalence du diabète chez l'adulte, la couverture thérapeutique assurée, la dose quotidienne moyenne d'insuline, les cycles de remplacement des dispositifs, la pénétration du commerce électronique pour les bandelettes de test et les pourcentages d'érosion des prix du NVBP. La régression multivariée projette chaque facteur jusqu'en 2030, après quoi l'analyse des scénarios examine les réformes du remboursement et la capacité de fabrication nationale. Les lacunes dans les échantillons ascendants sont comblées en appliquant des prix de vente moyens vérifiés aux volumes d'expédition recueillis auprès des douanes et des appels d'offres des hôpitaux.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique à deux niveaux ; les écarts par rapport aux références externes déclenchent un nouveau travail, et chaque modèle est actualisé chaque année avec des mises à jour intermédiaires en cas de chocs politiques ou d'approvisionnement. Un dernier contrôle de conformité permet de s'assurer que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments et dispositifs pour le traitement du diabète en Chine suscite la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits différents, convertissent les devises à des dates diverses et actualisent les modèles à des rythmes variables. En regroupant les médicaments et les appareils sous une même définition, en fixant les taux de change à la moyenne annuelle de la Banque populaire et en actualisant le modèle tous les douze mois, notre étude réduit ces éléments fluctuants.

Les différences proviennent généralement de l'exclusion de médicaments ou de dispositifs, de l'application de prix de liste plutôt que de prix nets, ou du traitement séparé des consommables d'autosurveillance. Les analystes de Mordor intègrent les résultats des prix du NVBP, vérifient les volumes unitaires avec les registres des douanes et introduisent des facteurs d'intensité de dose approuvés par les experts, ce qui tempère les extrêmes trouvés ailleurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,98 B (2025) | Renseignements sur le Mordor | - |

| USD 7,85 B (2025) | Conseil mondial A | Ne couvre que les médicaments et s'appuie sur des prix de liste non ajustés. |

| USD 3,20 B (2025) | Journal professionnel B | Appareils uniquement, échelonnement des expéditions sans normalisation du prix net |

La comparaison montre que les valeurs varient en fonction de la portée et du traitement des prix, mais la base de référence de Mordor se situe dans la moyenne et s'appuie sur des données transparentes que les clients peuvent retracer et reproduire, ce qui donne aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché chinois des médicaments et dispositifs pour le traitement du diabète ?

Le marché s'établit à 9,48 milliards USD en 2026 et devrait atteindre 12,41 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement dans le mix de produits ?

Les dispositifs, en particulier la surveillance continue du glucose et les pompes à insuline, croissent à un TCAC de 6,28 % jusqu'en 2031.

Comment la passation de marchés publics a-t-elle affecté les prix de l'insuline ?

La passation de marchés par lots au niveau national a réduit les prix médians de l'insuline de 42,08 %, économisant 2,85 milliards USD dans 32 000 établissements médicaux.

Pourquoi le diabète de type 1 devrait-il croître plus rapidement que le type 2 ?

L'amélioration des diagnostics et des dépenses technologiques plus élevées par patient stimulent un TCAC de 6,31 % pour le segment de type 1.

Quel rôle jouent les canaux en ligne dans la distribution sur le marché ?

Les plateformes de commerce électronique et basées sur WeChat devraient s'étendre à 6,42 % par an, offrant une livraison en chaîne du froid et un soutien à l'adhérence numérique, bien que les pharmacies hors ligne détiennent toujours la part majoritaire.

Comment le vieillissement de la population façonne-t-il le développement des produits ?

Plus de 200 millions de citoyens âgés de 65 ans et plus nécessitent des schémas thérapeutiques simplifiés tels que l'insuline basale hebdomadaire et des interfaces SCG adaptées aux seniors, orientant l'innovation vers la facilité d'utilisation et la gestion intégrée des maladies chroniques.

Dernière mise à jour de la page le: