Taille et part du marché des analyses sportives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

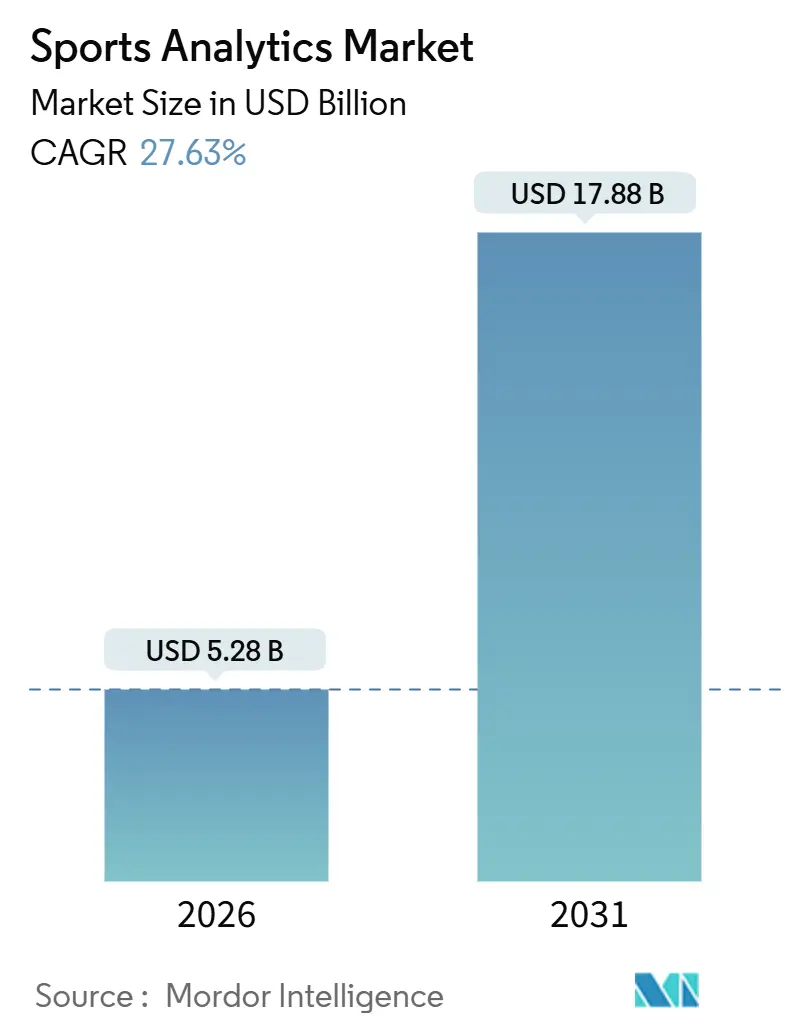

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 17.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses sportives par Mordor Intelligence

La taille du marché des analyses sportives s'élevait à 5,28 milliards USD en 2026 et devrait atteindre 17,88 milliards USD d'ici 2031, ce qui correspond à un TCAC de 27,63 % sur la période. La dynamique provient de trois évolutions structurelles : les ligues considèrent désormais les données de performance en direct comme un actif médiatique monétisable, les opérateurs de paris paient des primes pour des flux officiels qui règlent les paris en quelques millisecondes, et les plateformes cloud ont remplacé les serveurs propriétaires pour 72,33 % des déploiements en 2025. Les services se développent plus rapidement que les logiciels, car les clubs ont besoin d'une expertise en intégration, en gouvernance des données et en ajustement des modèles pour assembler les données de capteurs, de vidéos et de supporters en pipelines cohérents. L'adoption précoce par l'Amérique du Nord des capteurs de l'Internet des objets (IoT) et des paris sportifs légalisés fournit une échelle, tandis que le modèle de franchise axé sur le cricket en Asie-Pacifique progresse encore plus rapidement. La concurrence entre fournisseurs s'intensifie à mesure que les entreprises matérielles acquièrent des spécialistes en logiciels pour proposer des solutions de bout en bout, comme l'illustrent l'acquisition de KinaTrax par Sony en 2024 et celle de STATSports en 2025.

Principaux enseignements du rapport

- Par composant, les plateformes logicielles ont capturé 64,89 % des revenus en 2025, tandis que les services se développent à un TCAC de 28,11 % jusqu'en 2031.

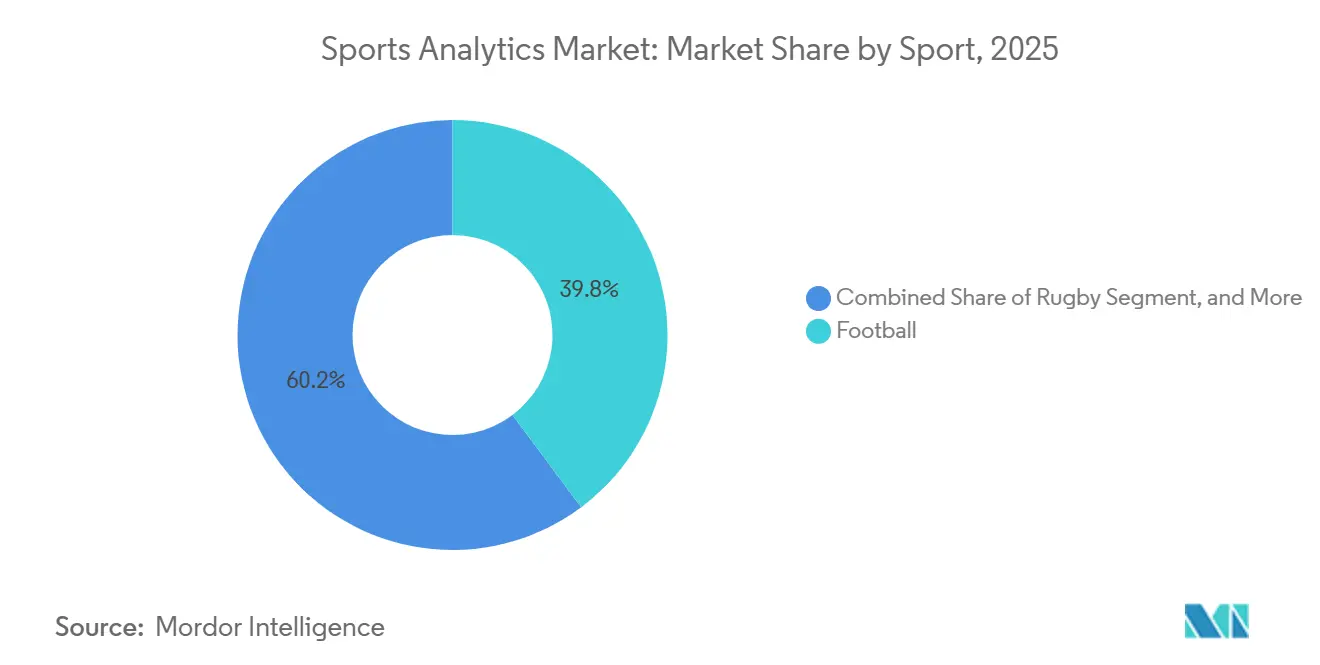

- Par sport, le football était en tête avec une part de revenus de 39,78 % en 2025, tandis que le rugby devrait afficher le TCAC le plus rapide de 29,23 % jusqu'en 2031.

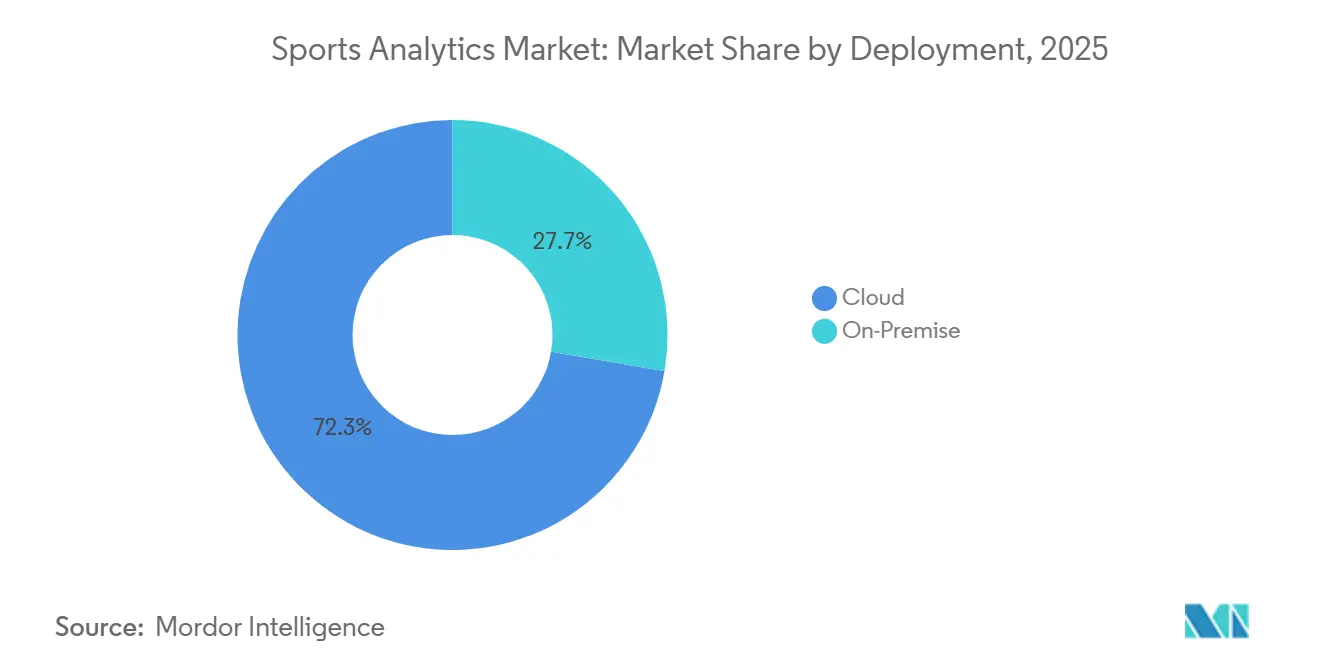

- Par déploiement, les modèles cloud représentaient 72,33 % de la part de marché des analyses sportives en 2025 et progressent à un TCAC de 28,06 % vers 2031.

- Par utilisateur final, les équipes et clubs sportifs représentaient 43,83 % des revenus en 2025, tandis que les opérateurs de paris sportifs devraient croître à un TCAC de 28,61 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 42,76 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 28,69 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des analyses sportives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Suivi en temps réel rendu possible par les capteurs IoT dans les ligues professionnelles nord-américaines | +5.2% | Amérique du Nord avec répercussions en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de centralisation des entrepôts de données des clubs de football européens pour l'évaluation des transferts | +4.8% | Europe, Amérique du Sud, Moyen-Orient | Long terme (≥ 4 ans) |

| Partenariats de données sur les paris sportifs après la légalisation aux États-Unis | +6.1% | Amérique du Nord, en expansion vers l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Adoption de l'analyse axée sur les franchises dans les ligues de cricket indiennes et australiennes | +3.9% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Modèles de prédiction des blessures alimentés par l'IA réduisant les temps d'arrêt des joueurs | +4.3% | Mondial | Moyen terme (2 à 4 ans) |

| Intégration des données de performance de l'esport avec les analyses sportives traditionnelles | +2.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suivi en temps réel rendu possible par les capteurs IoT dans les ligues professionnelles nord-américaines

Les puces RFID Zebra intégrées dans les épaulières de la NFL et les caméras optiques dans les arènes de la NBA génèrent des millions de coordonnées par match, comprimant la boucle d'analyse de plusieurs heures à quelques secondes. L'application de touche de ligne activée par Copilot de Microsoft, déployée à l'échelle de la ligue en août 2025, convertit ces flux en probabilités de quatrième tentative et en alertes de fatigue sur lesquelles les entraîneurs peuvent agir instantanément.[1]Microsoft, "La NFL élargit son partenariat pour intégrer l'IA sur la touche," microsoft.com Les passerelles de périphérie et les zones cloud à faible latence remplacent donc les centres de données fixes, car les équipes ne peuvent pas tolérer des délais d'aller-retour de 5 à 10 secondes. Le modèle se diffuse déjà vers la Premier League anglaise, qui a signé son propre partenariat d'IA de cinq ans avec Microsoft en juillet 2025.

Mandats de centralisation des entrepôts de données des clubs de football européens pour l'évaluation des transferts

Les clubs de Premier League et continentaux considèrent de plus en plus les archives de performance sur plusieurs saisons comme des actifs en capital qui justifient des frais de transfert à huit chiffres. La plateforme Match Insights d'Oracle, lancée pour la première fois en 2021, regroupe les enregistrements vidéo, positionnels et biométriques afin que les équipes de recrutement puissent comparer les prospects à des références historiques. Les programmes de formation suivent le même exemple : Kitman Labs soutient désormais le suivi longitudinal dans toutes les académies de jeunes de la Premier League, donnant aux vendeurs un levier étayé par les données lors des négociations. En conséquence, les acheteurs doivent contrebalancer avec des ensembles de données tout aussi riches ou risquer de surpayer.

Partenariats de données sur les paris sportifs après la légalisation aux États-Unis

Les accords tripartites exclusifs de la NBA avec Sportradar et Genius Sports, le renouvellement lié aux capitaux propres de la MLB jusqu'en 2032 avec Sportradar, et l'accord de données de la NCAA de janvier 2025 formalisent un marché en circuit fermé dans lequel les ligues tirent profit de chaque pari en cours de match.[2]Sportradar, "La MLB et Sportradar prolongent leur partenariat jusqu'en 2032," sportradar.com Les opérateurs reçoivent des flux authentifiés qui mettent à jour les cotes en temps quasi réel sur les applications mobiles, tandis que les diffuseurs bénéficient de graphiques prédictifs qui stimulent l'engagement. Le coup de pouce à court terme sur les revenus est centré sur les États-Unis, mais les régulateurs en Europe et en Asie-Pacifique élaborent désormais des règles similaires qui privilégient les données « officielles ».

Adoption de l'analyse axée sur les franchises dans les ligues de cricket indiennes et australiennes

Le suivi de balle Hawk-Eye, les gilets GPS Catapult et les bases de données d'enchères propriétaires ont transformé les franchises de l'Indian Premier League en laboratoires de données. Les courbes de fatigue au niveau des joueurs et les modèles de conditions de terrain aident les propriétaires à maximiser les rendements dans des budgets de roster serrés. Le modèle se propage : les clubs de la Big Bash League appliquent la même solution, et le programme Vision 2030 de l'Arabie Saoudite finance des projets pilotes d'analyse dans les ligues nationales. Cette demande en provenance d'Asie-Pacifique explique pourquoi la croissance régionale devrait éclipser celle de l'Amérique du Nord au début des années 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Budgets technologiques limités des clubs de deuxième division en Amérique du Sud et en Afrique | -3.7% | Amérique du Sud et Afrique avec des poches en Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes du RGPD et du CCPA sur la collecte de données biométriques | -4.2% | Europe et Amérique du Nord avec des répercussions mondiales en matière de conformité | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété des données entre les ligues et les opérateurs de paris | -2.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Absence de métriques de performance standardisées dans les sports féminins | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets technologiques limités des clubs de deuxième division en Amérique du Sud et en Afrique

De nombreuses organisations de football de deuxième division opèrent avec des budgets annuels inférieurs à 10 millions USD et doivent choisir entre les salaires et les pipelines de données. La faiblesse des infrastructures de fibre optique entrave davantage les téléchargements en direct, obligeant les entraîneurs à s'appuyer sur le balisage manuel plutôt que sur des flux de capteurs automatisés. Cet écart risque d'ancrer un marché mondial des talents à deux vitesses, où les clubs riches en données monétisent des prospects sous-évalués, tandis que leurs homologues à court d'argent prennent du retard.

Contraintes du RGPD et du CCPA sur la collecte de données biométriques

Les données issues des appareils portables constituent des données de « catégorie spéciale » au titre de l'article 9 dans l'Union européenne, exigeant le consentement explicite des athlètes et une limitation stricte des finalités.[3]Commission européenne, "Texte du Règlement général sur la protection des données (RGPD)," europa.eu Le CCPA de Californie offre des droits d'opposition similaires, et les récentes plaintes de NOYB ont déjà déclenché des révisions des politiques des ligues. Les fournisseurs intègrent désormais le chiffrement sur l'appareil et des architectures d'apprentissage fédéré afin que les algorithmes puissent s'entraîner sans exporter de données biométriques brutes, mais la charge de conformité ralentit les déploiements et gonfle le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sport : le ballon intelligent du rugby accélère l'adoption

Le football a généré 39,78 % des revenus en 2025, mais le rugby se développe le plus rapidement à un TCAC de 29,23 % jusqu'en 2031, grâce au ballon Gilbert équipé de capteurs de Sportable qui fournit 20 mises à jour positionnelles par seconde pour l'arbitrage et les incrustations de diffusion. Cet objet riche en données vérifie les touches et les passes en avant en temps réel, satisfaisant à la fois les arbitres et les diffuseurs. Le cricket conserve la deuxième plus grande part, porté par la domination de Hawk-Eye en Inde et en Australie, tandis que les partenariats de suivi spatial du basketball renforcent sa base analytique.

La dynamique du rugby démontre que les sports confrontés à une ambiguïté d'arbitrage adoptent les capteurs intégrés plus tôt que ceux disposant de systèmes de reprise établis. Les essais réussis lors du Championnat du monde des moins de 20 ans 2023 ont convaincu les organisateurs du Tournoi des Six Nations de déployer des ballons intelligents jusqu'en 2029, garantissant une augmentation régulière de la demande en matériel et en logiciels. Le marché des analyses sportives bénéficie donc lorsque la technologie résout les problèmes d'arbitrage et enrichit la narration pour les supporters.

Par composant : la croissance des services dépasse celle des logiciels

Les licences logicielles représentaient encore 64,89 % de la valeur en 2025, mais les services d'intégration, de qualité des données et d'entraînement des modèles se développent à un TCAC de 28,11 %. Le service Converge for Sports de Deloitte regroupe un lac de données sur les supporters, des fonctions de fidélisation et des tableaux de bord en temps réel dans un service géré unique, soulignant pourquoi les clubs préfèrent les contrats basés sur les résultats aux boîtes à outils. Les divisions de conseil servent également d'intermédiaires entre les appareils portables propriétaires et les API de cloud public, garantissant le bon fonctionnement des contrôles de confidentialité et de l'authentification unique sur l'ensemble de la solution.

La prime accordée aux services reflète la complexité architecturale croissante. Les déploiements modernes connectent des caméras optiques, des puces RFID, des journaux de billetterie et des flux de paris dans un entrepôt cloud. Sans partenaires d'intégration, les clubs peinent à harmoniser les schémas ou à déployer des modèles d'apprentissage automatique en toute sécurité. Les fournisseurs qui associent des licences de produits à des programmes de conseil bénéficient d'un avantage en matière de vente croisée, et les investisseurs en capital-investissement récompensent ceux qui disposent de rentes de services stables.

Par déploiement : l'architecture cloud prend de l'élan

Les déploiements cloud représentaient 72,33 % des dépenses en 2025 et progressent à un TCAC de 28,06 %, portés par des charges de travail gourmandes en calcul telles que les simulations de probabilité de victoire qui se rafraîchissent chaque seconde. La capacité d'Oracle Cloud à exécuter 100 000 simulations de match par rencontre de Premier League valide son avantage d'échelle par rapport aux clusters GPU sur site. Amazon Web Services fournit une infrastructure similaire pour les graphiques de match du Tournoi des Six Nations de rugby, soulignant la dépendance de la diffusion aux ressources élastiques.

Le déploiement purement sur site reste viable pour les fédérations soumises à des règles de souveraineté des données, mais les topologies hybrides dominent désormais les nouveaux appels d'offres. Les données biométriques sensibles restent derrière le pare-feu, tandis que les métriques agrégées et le contenu destiné aux supporters migrent vers le cloud. La transition est également encouragée par l'essor des moteurs d'IA générative, que les équipes peuvent exploiter à la demande plutôt que de financer leurs propres inventaires de GPU.

Par utilisateur final : les opérateurs de paris accélèrent l'adoption

Les équipes et clubs sportifs ont le plus dépensé en 2025, mais les opérateurs de paris se développent le plus rapidement à un TCAC de 28,61 % en intégrant des outils de recrutement directement dans l'infrastructure des ligues. Le renouvellement lié aux capitaux propres de Sportradar avec la Major League Baseball illustre l'intégration verticale : le fournisseur fournit désormais des analyses à la fois aux clubs et aux opérateurs de paris sportifs, garantissant des droits exclusifs sur les flux. Genius Sports applique la même logique au football anglais dans le cadre de son extension Football DataCo.

Ce glissement vers des plateformes de données multifaces signifie que la même télémétrie sous-tend les décisions de composition d'équipe, l'engagement des supporters et les micro-paris. Alors que les opérateurs financent le développement technologique en échange de l'exclusivité des droits, ils subventionnent indirectement les clubs et les ligues, accélérant la pénétration globale de l'analyse. Les abonnements d'athlètes individuels, bien que de niche, indiquent un avenir dans lequel les joueurs monétisent leurs propres données biométriques en parallèle.

Analyse géographique

L'Amérique du Nord contrôlait 42,76 % des revenus en 2025, aidée par la solution IoT à l'échelle de la ligue de la NFL et les paris légaux généralisés qui valorisent les flux de données en temps quasi réel. Le renouvellement de la Major League Baseball jusqu'en 2032 avec Sportradar, incluant une composante en capitaux propres, illustre comment les contrats de données à long terme ancrent les flux de trésorerie pour les détenteurs de droits et les fournisseurs. Une infrastructure haut débit mature, d'importants droits médiatiques et une culture de la prise de décision quantitative soutiennent la dynamique des dépenses.

L'Europe s'est classée deuxième, portée par des stratégies unifiées de données footballistiques et des incrustations de diffusion alimentées par Oracle. La croissance reste saine mais se situe en dessous des moyennes mondiales car le RGPD introduit des obstacles au consentement pour la capture biométrique. Néanmoins, le pacte Premier League–Microsoft de juillet 2025 montre que les clubs investiront massivement une fois les flux de conformité standardisés. Le Moyen-Orient agit comme un marché d'extension : l'Arabie Saoudite canalise les capitaux de Vision 2030 dans des projets pilotes d'analyse dans le cricket et le football, tandis que les Émirats arabes unis recrutent des startups dans ses zones franches.

L'Asie-Pacifique progresse le plus rapidement à un TCAC de 28,69 % jusqu'en 2031, portée par l'économie des franchises de cricket et un secteur de l'esport en plein essor qui partage l'infrastructure de données. L'Indian Premier League oblige chaque club à maintenir des systèmes Hawk-Eye et Catapult, ancrant des mises à niveau logicielles récurrentes à chaque saison. La Chine, la Corée du Sud et le Japon fusionnent les données sportives traditionnelles avec la télémétrie de l'esport pour créer des tableaux de bord hybrides sur lesquels les entraîneurs et les commentateurs s'appuient. Au début des années 2030, les dépenses cumulées sont en passe d'égaler, puis de dépasser, celles de l'Amérique du Nord.

L'Amérique du Sud et l'Afrique restent des régions à croissance à deux chiffres malgré des bases plus modestes. Les contraintes budgétaires des clubs de deuxième division ralentissent l'adoption, mais les clubs d'élite de São Paulo, Buenos Aires et Johannesburg déploient déjà des appareils portables et des analyses cloud au même niveau que leurs homologues européens. Les investissements dans les infrastructures liés aux candidatures à la Coupe du monde 2030 et aux accords de diffusion régionaux devraient progressivement réduire l'écart.

Paysage réglementaire

Les déploiements d'analyse sportive sont de plus en plus façonnés par les règles de confidentialité, de gouvernance de l'IA et d'intégrité des paris sportifs, car la même télémétrie est utilisée pour l'évaluation des athlètes et pour le règlement des paris en direct. Dans l'Union européenne, la loi sur l'IA de l'UE (règlement (UE) 2024/1689) introduit des obligations de gestion des risques, de documentation technique et de supervision humaine pour certains cas d'usage de l'IA liés au sport en rapport avec la performance humaine ou l'évaluation des athlètes, ce qui accroît les attentes en matière de transparence des modèles et de gouvernance des données, en plus du traitement des données biométriques comme catégorie particulière de données au titre du RGPD.

Du côté des paris, les régulateurs renforcent les contrôles techniques autour des flux de données officiels et des rapports des opérateurs. Le ministère des Finances du Brésil a publié l'ordonnance n° 722/2024, exigeant des opérateurs de paris qu'ils localisent leurs bases de données au Brésil et fournissent un accès réglementaire, tandis que les règles du Tennessee Sports Wagering Council régissent les flux de données sportives et exigent des dispositifs de surveillance de l'intégrité. Au Royaume-Uni, l'orientation stratégique 2025-2026 de la Gambling Commission met explicitement en avant l'utilisation des données et de l'analyse dans la supervision, appuyée par des programmes structurés de données des opérateurs (y compris la publication de données des opérateurs jusqu'en mars 2026). Cette approche accroît la nécessité de disposer de pipelines de reporting auditables et en temps réel dans l'ensemble des maisons de paris sportifs et de leurs partenaires de données.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la capture des données primaires et les droits associés, les ligues, fédérations, équipes et organisateurs d'événements générant et contrôlant l'accès au suivi optique, aux objets connectés et aux scores ou métadonnées officiels. Ils concèdent ensuite ces flux sous licence à des distributeurs de données et à des utilisateurs en aval. Le matériel et les systèmes de capture comprennent des capteurs portés sur le corps (par exemple, des objets connectés GPS/RFID) et des systèmes de caméras en enceinte, tandis que les couches logicielles nettoient, étiquettent et synchronisent temporellement les données pour les flux de travail d'entraînement, les graphiques de diffusion et les marchés de paris. La distribution et la monétisation sont concentrées dans les circuits de données officielles pour les paris et les médias, où des fournisseurs comme Sportradar et Genius Sports packagent des flux officiels, des outils d'intégrité et des API destinés aux opérateurs, diffuseurs et plateformes numériques.

L'activation se poursuit via l'infrastructure cloud, les applications d'analyse et les services : les entrepôts de données cloud hyperscale ou les chaînes d'outils MLOps prennent en charge l'inférence à faible latence, et les intégrateurs et prestataires de services gérés mettent en œuvre des contrôles d'identité, de consentement et de gouvernance sur les données de capteurs, vidéo, billetterie et supporters. Pour les charges de travail d'IA avancées, la disponibilité de la puissance de calcul constitue une contrainte amont clé, car les goulots d'étranglement de l'infrastructure d'IA de l'ère 2026 (y compris les longs délais pour la capacité de conditionnement de semi-conducteurs avancés et d'autres intrants d'infrastructure) peuvent allonger les cycles d'approvisionnement pour les équipes et fournisseurs exécutant des charges de travail vidéo et de simulation intensives en calcul. Cette dynamique renforce le mouvement vers une capacité basée sur le cloud et des environnements gérés par des fournisseurs.

Paysage concurrentiel

Le marché des analyses sportives est modérément fragmenté. Les géants des logiciels d'entreprise tels que Microsoft, Oracle et SAP vendent des couches horizontales de cloud et de bases de données, tandis que des spécialistes comme Stats Perform, Catapult, Sportradar et Genius Sports fournissent des outils de capture et de modélisation spécifiques aux sports. Des startups, notamment Zone7, Kitman Labs et Orreco, s'adressent à des cas d'usage de niche tels que la prédiction des blessures et le bien-être des athlètes, en s'associant fréquemment à des hyperscalers cloud pour l'infrastructure dorsale.

La consolidation s'accélère. Sony a acquis KinaTrax en octobre 2024 et STATSports en octobre 2025, mariant le suivi optique aux capteurs corporels dans un pipeline de télémétrie unique. Hudl a adopté une approche différente, en rachetant StatsBomb en 2024 pour les données d'événements footballistiques et Balltime en 2025 pour la vidéo de volleyball, signalant un regroupement sport par sport. L'acquisition de Zelus Analytics par Teamworks en septembre 2024 intègre des algorithmes d'optimisation des effectifs dans sa suite opérationnelle, soulignant l'expansion multifonctionnelle.

L'espace stratégique inexploité réside dans les architectures de données préservant la confidentialité et la standardisation intersports. Les fournisseurs capables de chiffrer sur l'appareil, de fédérer l'apprentissage et de monétiser tout de même les informations agrégées satisferont les régulateurs tout en préservant les revenus. De même, les plateformes qui normalisent les métriques dans le football, le basketball et le rugby permettent aux recruteurs d'évaluer des prospects multisports, ce qui constitue un avantage à mesure que les clubs diversifient leurs pipelines de talents. La différenciation concurrentielle se déplace donc du volume brut de données vers la précision des modèles et la conformité réglementaire.

Leaders du secteur des analyses sportives

IBM Corporation

SAP SE

SAS Institute Inc.

Oracle Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La monétisation s'étend au-delà des cas d'usage d'entraînement vers des expériences destinées aux supporters et une production définie par logiciel, ouvrant la voie à des plateformes capables d'unifier les données de performance, de contenu et commerciales sous un modèle de gouvernance unique. Les flux de travail des grands événements montrent comment cela peut se traduire en opportunité produit : la Coupe du Monde de la FIFA 2026 a utilisé des architectures de diffusion définies par logiciel (avec des serveurs COTS et un traitement en cloud privé) et des centres de production à distance pour fournir des flux multi-marchés. Cette configuration augmente le volume de métadonnées en direct structurées et synchronisées temporellement, qui peuvent être reconditionnées en superpositions interactives, temps forts personnalisés et fonctionnalités d'engagement en temps réel sur les canaux OTT, sociaux et de second écran.

L'activité de fusions-acquisitions et d'investissement rapproche également l'analytique des médias et des produits de consommation, favorisant les opportunités pour les fournisseurs capables de packager la simulation, la télémétrie et la personnalisation en services évolutifs. L'accord de Versant Media Group pour acquérir Full Swing en juillet 2026 met en évidence l'intérêt stratégique de combiner données de performance et logiciels de simulation avec des actifs médiatiques sportifs, tandis que l'investissement de 20 millions de GBP de BGF dans Urban Zoo (juillet 2026) confirme le maintien du financement des plateformes de technologie sportive capables de se déployer à l'international. Parallèlement à ces évolutions, les opportunités motivées par la conformité se multiplient pour l'analytique préservant la confidentialité, notamment le chiffrement sur l'appareil, l'apprentissage fédéré et la documentation de modèle prête pour l'audit, à mesure que les règles de gouvernance de l'IA et de technologie des paris précisent de plus en plus les contrôles de données, le reporting et la surveillance de l'intégrité selon les juridictions.

Développements récents du secteur

- Juin 2026 : le All England Lawn Tennis Club et IBM ont introduit de nouvelles expériences pour les supporters propulsées par l'IA et modernisé les plateformes numériques pour The Championships 2026 à Wimbledon. Cette version a élargi les fonctionnalités d'engagement en temps réel construites sur IBM watsonx et les données du tournoi, confirmant le passage de l'analytique de back-office vers des expériences sportives personnalisées destinées aux consommateurs, à grande échelle.

- Avril 2026 : SAP a étendu sa co-innovation avec le club de Bundesliga TSG Hoffenheim afin de tester des résumés de recrutement assistés par IA et des fonctionnalités de recherche de scènes au sein de SAP Sports One. Cette collaboration renforce le positionnement de SAP dans l'analytique intégrée aux flux de travail, où vidéo, données de performance et notes de recrutement sont converties en résultats exploitables pour la décision des clubs.

- Octobre 2024 : Sony a acquis KinaTrax, ajoutant des capacités de suivi optique et de biomécanique à son portefeuille de technologies sportives. Cet accord a renforcé les offres de télémétrie de bout en bout en combinant les couches de capture et d'analyse, un schéma de consolidation qui réduit les frictions d'intégration pour les équipes et diffuseurs adoptant des piles d'analytique multi-sources.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'analytique sportive est considéré comme les revenus tirés des logiciels d'analyse et des services associés utilisés pour transformer les données sportives en informations exploitables pour la performance, la tactique, la santé et les décisions commerciales ou destinées aux supporters, dans le sport professionnel et organisé.

Exclusions de périmètre : nous ne comptabilisons pas le matériel autonome, la connectivité ou les outils de billetterie, sauf si une couche d'analyse est livrée et monétisée avec la solution.

Aperçu de la segmentation

- Par sport

- Football

- Cricket

- Basketball

- Hockey

- Football américain

- Baseball

- Rugby

- Autres sports

- Par composant

- Logiciels

- Services

- Par déploiement

- Sur site

- Cloud

- Par utilisateur final

- Équipes/clubs sportifs

- Ligues et fédérations

- Athlètes individuels

- Opérateurs de paris sportifs

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour poser les garde-fous du modèle, afin que les données d'entretien ultérieures puissent être appliquées à un bassin de demande réaliste. Nous nous appuyons principalement sur les organismes sportifs publics et les statistiques officielles pour comprendre la taille de l'écosystème sportif organisé et le rythme d'adoption numérique, comme les publications des fédérations et des ligues, les statistiques gouvernementales de participation sportive et de main-d'œuvre, ainsi que les actualités relatives à l'athlétisme scolaire, le cas échéant.

Nous examinons également des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit, la couverture médiatique fiable et les recherches évaluées par des pairs sur les objets connectés, la vision par ordinateur et le suivi des athlètes. Les bases de données de brevets sont utilisées pour vérifier la cohérence de la direction de l'innovation (par exemple, le suivi et l'analytique vidéo). Dans quelques cas, nos abonnements payants pour les données financières d'entreprise et l'intelligence médiatique sont utilisés pour confirmer les informations sur les revenus et les signaux contractuels qui ne sont pas entièrement visibles dans les communiqués de presse. Ces sources documentaires ne sont pas exhaustives, et d'autres références publiques sont utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est mené pour éprouver les hypothèses documentaires, puis pour préciser des éléments pratiques tels que la tarification, la répartition des déploiements et la manière dont l'analytique est packagée dans les cycles d'achat réels. Nous interrogeons et sondons un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes, d'équipes et de ligues, ainsi que d'acheteurs proches du secteur sportif tels que les acteurs des médias et des paris, avec une couverture répartie sur les principales régions afin que les totaux mondiaux ne soient pas ancrés à une seule zone géographique.

Les retours d'entretiens sont ensuite utilisés pour confirmer la répartition entre logiciels et services, la durée typique des contrats, et ce qui est réellement comptabilisé comme revenu d'analytique par rapport aux outils connexes, ce qui aide à combler les lacunes laissées par les rapports publics.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où le bassin de demande adressable est reconstitué à l'aide de l'activité sportive organisée, de l'intensité de la numérisation et de la pénétration mesurable des flux de travail axés sur les données au sein des équipes, ligues, médias et écosystèmes de paris. Les totaux sont ensuite vérifiés grâce à des approximations ascendantes sélectives, telles que des fourchettes de tarification de fournisseurs échantillonnées multipliées par le nombre d'adoptions par sport et région, suivies de vérifications par canal sur la taille typique des contrats pour les clubs et les ligues.

Les intrants qui influencent significativement le modèle comprennent la croissance de la base installée d'utilisation des objets connectés et de suivi, la part des déploiements cloud par rapport à ceux sur site, le rythme d'adoption du suivi vidéo et optique, le ratio services/logiciels dans les déploiements en phase précoce, et la progression typique de la valeur annuelle des contrats pour les renouvellements et extensions. Lorsqu'une vérification ascendante présente des lacunes, nous utilisons des fourchettes prudentes convenues lors des appels, puis les affinons uniquement après vérification croisée avec plus d'un groupe de répondants.

Pour les prévisions, une analyse de scénarios est utilisée afin que les courbes d'adoption puissent être ajustées en fonction de facteurs tels que les cycles budgétaires des équipes, les changements réglementaires ou liés à l'intégrité affectant l'analytique des paris, et la rapidité avec laquelle les ligues standardisent la collecte de données. Les résultats des scénarios sont ensuite alignés sur les attentes issues des entretiens en matière de tarification et d'expansion d'usage, ce qui maintient la prévision réaliste et explicable.

Validation des données et cycle de mise à jour

Les chiffres sont validés par plusieurs vérifications avant d'être finalisés, notamment l'agrégation croisée par région, la comparaison du revenu implicite par acheteur avec les fourchettes issues des entretiens, et l'examen des valeurs atypiques qui ne correspondent pas à des schémas d'adoption connus. Lorsqu'un écart est important, les hypothèses sont revues, suivies de reprises de contact ciblées avec les répondants pour confirmer ce qui a changé, comme le passage des services vers des offres d'abonnement groupées.

Chaque rapport fait l'objet d'une revue analytique en plusieurs étapes afin que la logique et les calculs restent cohérents entre le modèle, la narration et les illustrations. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier les trajectoires de croissance. Avant livraison, une passe finale est effectuée afin que les clients reçoivent la vision ajustée la plus récente plutôt qu'un instantané ancien.

Comparaison du dimensionnement du marché de l'analytique sportive de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour l'analytique sportive peuvent sembler très éloignés les uns des autres, car les auteurs ne comptabilisent pas toujours les mêmes flux de revenus, et le calendrier de l'année de référence peut différer. Dans notre travail, l'objectif est de garder une définition pratique, puis d'expliquer les étapes afin que les utilisateurs puissent voir comment chaque hypothèse fait évoluer le total.

Les signaux de valeur contractuelle, les indices de revenus logiciels et services divulgués, ainsi que les marqueurs d'adoption tels que l'utilisation du suivi et des objets connectés, constituent les éléments probants qui rattachent l'estimation de Mordor Intelligence aux résultats analytiques monétisés, plutôt qu'aux dépenses de matériel connexe ou de technologie sportive générique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,28 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,03 milliards USD (2026) | Ce chiffre semble utiliser un périmètre plus large pouvant intégrer des dépenses de technologie sportive connexes, et il peut traiter des solutions liées au matériel comme de l'analytique même lorsque le revenu logiciel n'est pas clairement isolé. |

| Cabinet de conseil régional B | 5,68 milliards USD (2025) | L'année de référence est plus ancienne et peut comporter des hypothèses de tarification et d'adoption partielles sur l'année, et la description du périmètre penche vers les cas d'usage liés à la performance et aux blessures, ce qui peut sous-estimer l'analytique hors terrain liée aux flux de travail commerciaux et destinés aux supporters. |

Entre les trois valeurs, l'écart s'explique principalement par ce qui est comptabilisé comme revenu d'analytique, l'année de référence utilisée, et la manière dont la tarification évolue dans le temps. En maintenant le périmètre rattaché aux logiciels d'analytique monétisés et aux services associés, puis en le vérifiant par rapport à la demande observable et aux signaux de transactions, le chiffre final reste traçable à des intrants clairs et reproductibles lors des mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des analyses sportives en 2026 ?

Il a atteint 5,28 milliards USD en 2026 et devrait croître jusqu'à 17,88 milliards USD d'ici 2031 à un TCAC de 27,63 %.

Quel sport se développe le plus rapidement en termes d'adoption de l'analyse ?

Le rugby est en tête avec un TCAC prévu de 29,23 %, porté par la technologie de ballon intelligent de Sportable et la demande de diffusion pour des données d'arbitrage vérifiées.

Pourquoi les déploiements cloud dominent-ils les nouveaux projets ?

Les charges de travail en temps réel et l'entraînement des modèles d'IA nécessitent des ressources GPU élastiques, rendant les architectures cloud plus rentables que les clusters sur site.

Quels facteurs poussent les opérateurs de paris à investir dans l'analyse ?

Les droits exclusifs sur les données, les paris légalisés dans 36 États américains et la nécessité de calculs de cotes en temps quasi réel poussent les opérateurs vers des solutions d'analyse intégrées.

Comment les réglementations sur la confidentialité affectent-elles la collecte de données biométriques ?

Le RGPD et le CCPA désignent les données biométriques comme des données sensibles, exigeant le consentement explicite des athlètes et obligeant les fournisseurs à adopter des méthodes de chiffrement et d'apprentissage fédéré.

Quelle région devrait dépasser l'Amérique du Nord au début des années 2030 ?

L'Asie-Pacifique, portée par les franchises de cricket et la convergence des analyses de l'esport, est en passe de dépasser les dépenses de l'Amérique du Nord au début de la prochaine décennie.

Dernière mise à jour de la page le: