Taille et part du marché des oléorésines de curcuma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.64 Millions de dollars américains |

| Taille du Marché (2031) | 112.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des oléorésines de curcuma par Mordor Intelligence

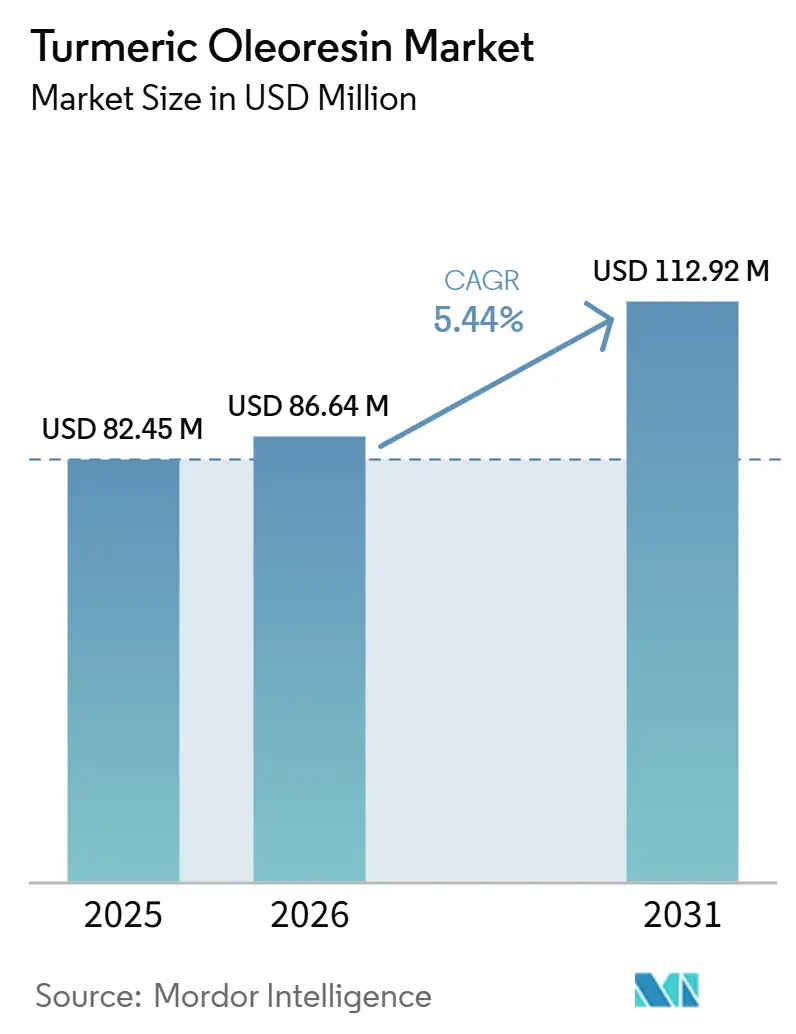

La taille du marché de l'oléorésine de curcuma devrait passer de 82,45 millions USD en 2025 à 86,64 millions USD en 2026 et devrait atteindre 112,92 millions USD d'ici 2031, à un CAGR de 5,44% sur la période 2026-2031. La croissance du marché de l'oléorésine de curcuma reflète un changement structurel dans la fabrication alimentaire, alors que les mesures réglementaires poussent les grands acheteurs à remplacer les colorants d'origine pétrolière par des alternatives d'origine végétale dans les applications grand public. La curcumine, ou E100, est reconnue dans les cadres réglementaires alimentaires américain, européen et indien, ce qui renforce la position de l'oléorésine de curcuma auprès des fabricants recherchant un ingrédient unique capable de soutenir à la fois la couleur et la saveur dans les produits reformulés. Les volumes d'exportation indiens d'huiles d'épices et d'oléorésines ont augmenté de 16 997 tonnes l'année précédente à 20 940 tonnes en 2024-25, indiquant que les circuits d'approvisionnement mondiaux avaient déjà accru leurs achats avant que la prochaine vague de reformulations de colorants alimentaires n'entre en pleine mise en œuvre. Le marché de l'oléorésine de curcuma bénéficie également d'une utilisation plus large dans le secteur des nutraceutiques, les nouveaux formats de curcumine hydrodispersibles et à biodisponibilité améliorée permettant à l'ingrédient de s'étendre au-delà de la simple demande de coloration vers des applications de santé à plus haute valeur ajoutée.

Principaux enseignements du rapport

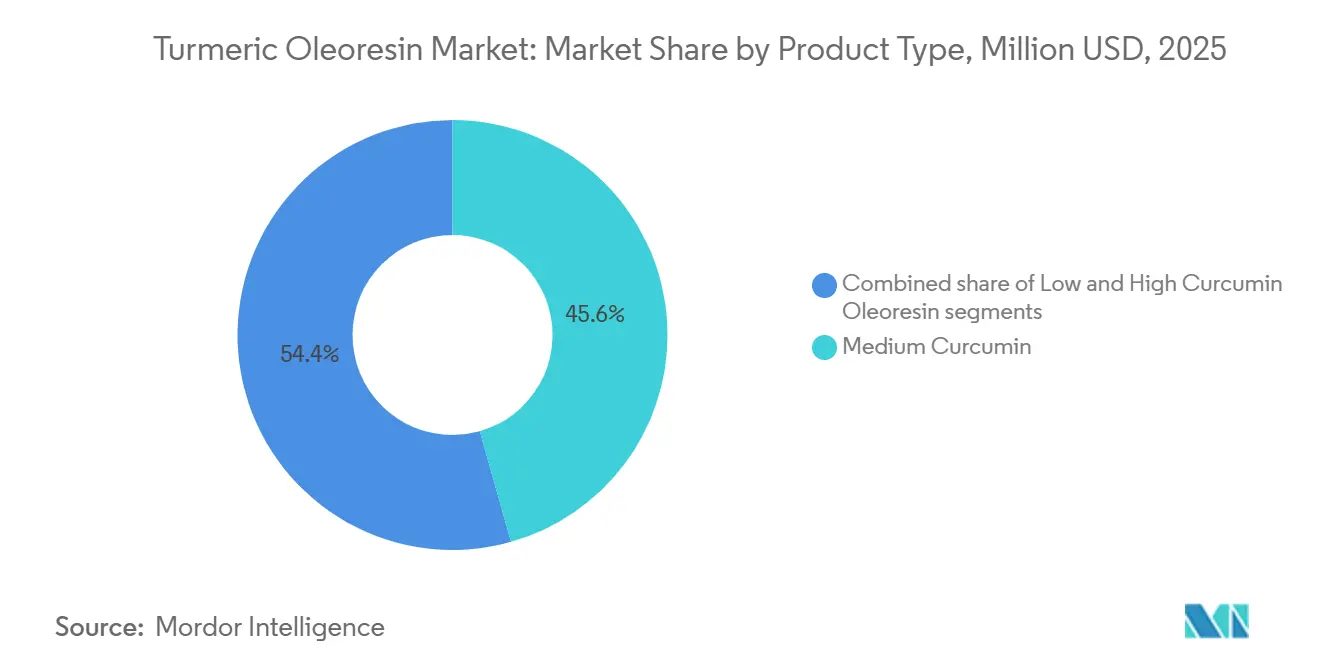

- Par type de produit, l'oléorésine à teneur moyenne en curcumine a dominé avec une part de revenus de 45,61% en 2025, tandis que l'oléorésine à haute teneur en curcumine devrait se développer à un CAGR de 6,17% jusqu'en 2031.

- Par méthode d'extraction, l'extraction par solvant détenait une part de 65,49% en 2025, tandis que l'extraction au CO₂ supercritique a enregistré le CAGR projeté le plus élevé à 6,51% jusqu'en 2031.

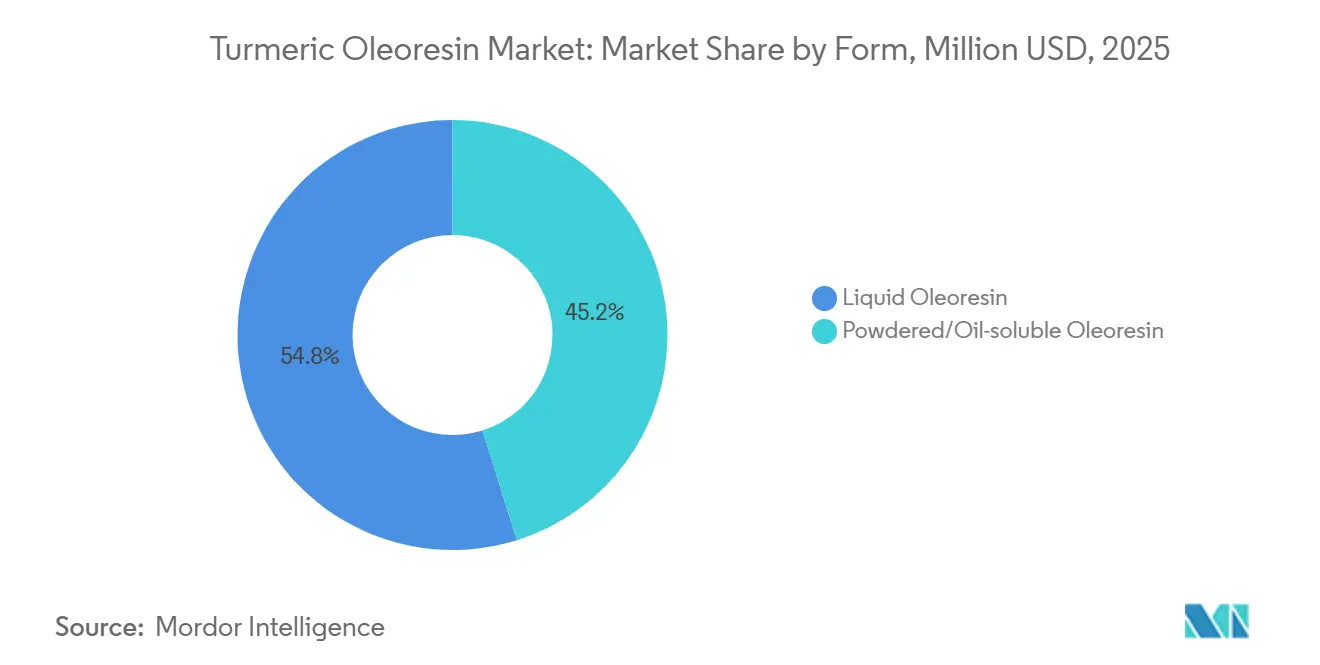

- Par forme, l'oléorésine liquide représentait une part de 54,84% en 2025, tandis que l'oléorésine en poudre progresse à un CAGR de 7,15% jusqu'en 2031.

- Par application, l'alimentation et les boissons ont capté une part de 41,08% en 2025, tandis que les nutraceutiques devraient croître à un CAGR de 7,39% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 40,94% en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 7,27% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Oléorésine de Curcuma

Analyse de l'impact des moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|---|

| Demande croissante de colorants alimentaires naturels et d'ingrédients aromatisants | +1.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) | |

| Utilisation croissante de l'oléorésine de curcuma dans les aliments et boissons fonctionnels | +1.0% | Mondial, avec une forte dynamique en Asie-Pacifique | Moyen terme (2-4 ans) | |

| Expansion des applications dans les formulations pharmaceutiques et nutraceutiques | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) | |

| Préférence croissante des consommateurs pour les produits alimentaires à étiquette propre | +0.8% | Amérique du Nord et Europe, avec une pertinence croissante en Asie-Pacifique | Moyen terme (2-4 ans) | |

| Adoption croissante dans les produits cosmétiques et de soins personnels | +0.4% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) | |

| Avancées dans les formulations d'oléorésine de curcuma à haute pureté et hydrodispersibles | +0.5% | Mondial, concentré dans les régions de fabrication avancée | Long terme (≥ 4 ans) | |

| Source: Mordor Intelligence | ||||

Demande croissante de colorants alimentaires naturels et d'ingrédients aromatisants

La directive de la FDA d'avril 2025 a éliminé progressivement tous les colorants synthétiques d'origine pétrolière de l'approvisionnement alimentaire américain et visait le Rouge FD&C n° 40, le Jaune n° 5, le Jaune n° 6, le Vert n° 3, le Bleu n° 1 et le Bleu n° 2 d'ici fin 2026, ce qui en fait l'événement réglementaire le plus significatif pour le marché de l'oléorésine de curcuma au cours de la période de prévision[1]Food and Drug Administration, "HHS, FDA to Phase Out Petroleum-Based Synthetic Dyes in Nation's Food Supply", fda.gov. La curcumine E100 bénéficiait d'une double approbation en tant que colorant et agent aromatisant dans les cadres réglementaires de la FDA et de l'EFSA, ce qui lui conférait un avantage fonctionnel sur les alternatives naturelles à usage unique, telles que l'annatto ou le paprika, alors que les fabricants alimentaires consolidaient leurs listes d'ingrédients lors des reformulations. En février 2026, la FDA a mis à jour son cadre d'étiquetage volontaire « sans colorants artificiels », permettant aux fabricants d'afficher cette mention à condition que leurs produits ne contiennent pas de colorants d'origine pétrolière. Ce changement a directement créé des incitations au niveau des marques à reformuler et à communiquer sur la reformulation. Il est important de noter que la FDA a simultanément accéléré l'approbation de nouveaux colorants naturels, notamment la fleur de pois papillon, le bleu de gardénia et l'extrait de Galdieria, ce qui signifiait que l'oléorésine de curcuma était en concurrence au sein d'une palette de colorants naturels en expansion plutôt que de bénéficier d'un marché captif.

Utilisation croissante de l'oléorésine de curcuma dans les aliments et boissons fonctionnels

Les aliments et boissons fonctionnels créent un point de convergence où l'oléorésine de curcuma apporte une couleur naturelle, une modification de la saveur et des propriétés bioactives, une proposition de valeur que les colorants synthétiques de base ne peuvent pas reproduire. Le secteur alimentaire indien accroît l'utilisation des actifs à base de curcuma dans les produits laitiers enrichis, les boissons santé et les produits de boulangerie, reflétant une évolution à valeur ajoutée de la poudre d'épice de base vers l'oléorésine standardisée. Les principaux producteurs d'oléorésines devraient augmenter leur production de curcumine, en ciblant spécifiquement les acheteurs de nutraceutiques et d'aliments fonctionnels qui exigent des spécifications en curcuminoïdes plus strictes que celles que les produits alimentaires standard peuvent fournir de manière fiable. Une dynamique de second ordre émerge alors que les fabricants d'aliments fonctionnels passent de la poudre de curcuma brute à l'oléorésine standardisée : le prix de vente moyen sur l'ensemble du marché augmente car l'oléorésine commande une prime sur le curcuma brut en raison de son indice de couleur constant, de sa teneur définie en curcuminoïdes et de sa conformité aux solvants résiduels.

Expansion des applications dans les formulations pharmaceutiques et nutraceutiques

L'intérêt croissant des consommateurs pour les soins de santé préventifs et les produits de bien-être naturels a considérablement accru l'adoption de l'oléorésine de curcuma dans les applications pharmaceutiques et nutraceutiques. En raison de sa haute concentration en curcuminoïdes, l'ingrédient est largement utilisé dans les compléments alimentaires, les médicaments à base de plantes, les gélules, les comprimés et les formulations de santé fonctionnelles qui soutiennent l'immunité, la santé articulaire, la santé digestive et le bien-être général. Les entreprises pharmaceutiques intègrent également l'oléorésine de curcuma dans des formulations ciblant l'inflammation et d'autres affections chroniques en raison de ses propriétés bioactives bien établies. La demande croissante d'ingrédients d'origine végétale et à étiquette propre renforce encore son attrait auprès des fabricants. De plus, les avancées continues dans les techniques d'extraction et l'amélioration de la biodisponibilité améliorent l'efficacité des produits, encourageant une commercialisation plus large et soutenant une expansion durable du marché.

Préférence croissante des consommateurs pour les produits alimentaires à étiquette propre

La sensibilisation croissante des consommateurs à la transparence des ingrédients et aux produits alimentaires naturels encourage les fabricants alimentaires à remplacer les additifs synthétiques par des alternatives d'origine végétale telles que l'oléorésine de curcuma. Sa capacité à fournir une couleur naturelle, une saveur et des bénéfices antioxydants s'aligne bien avec la demande croissante de formulations à étiquette propre dans les aliments transformés, les boissons, les produits laitiers et les snacks. Les consommateurs préfèrent de plus en plus les produits contenant des ingrédients reconnaissables et peu transformés, ce qui incite les marques à reformuler leurs offres en utilisant des extraits naturels. Selon une étude du Ministère des Affaires Étrangères du CBI, les produits à étiquette propre devraient représenter plus de 70% des portefeuilles de produits en 2025 et 2026, contre 52% en 2021[2]Source: Ministère des Affaires Étrangères du CBI, « Quelles tendances offrent des opportunités », cbi.eu. Ce fort mouvement vers le développement de produits à étiquette propre accélère l'incorporation de l'oléorésine de curcuma dans les formulations alimentaires et soutient une croissance durable du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de curcuma due à la saisonnalité de l'offre | -1.2% | Centré sur l'Inde, avec des répercussions mondiales | Court terme (≤ 2 ans) |

| Fluctuations de la teneur en curcumine affectant la standardisation des produits | -0.8% | Mondial, particulièrement en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coûts élevés de production et d'extraction par solvant | -0.6% | Mondial, les plus élevés dans les marchés d'extraction avancée | Long terme (≥ 4 ans) |

| Concurrence des colorants naturels alternatifs et des colorants synthétiques moins coûteux | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières de curcuma due à la saisonnalité de l'offre

Les fluctuations des prix des matières premières de curcuma représentent un défi majeur pour les fabricants d'oléorésine de curcuma, car l'industrie dépend fortement d'un approvisionnement stable en rhizomes de curcuma de haute qualité. La production est influencée par les cycles de récolte saisonniers, l'évolution des conditions météorologiques, les infestations de ravageurs et les variations des rendements agricoles, qui peuvent tous entraîner des pénuries d'approvisionnement et une volatilité des prix. Ces fluctuations de coûts imprévisibles augmentent les dépenses de production et rendent la planification des approvisionnements à long terme plus difficile pour les transformateurs. Les petits et moyens fabricants sont particulièrement touchés, car ils ont souvent une capacité limitée à absorber la hausse des coûts des matières premières. Par conséquent, des prix d'intrants incohérents peuvent réduire les marges bénéficiaires, perturber les chaînes d'approvisionnement et créer des incertitudes tarifaires sur l'ensemble du marché de l'oléorésine de curcuma.

Fluctuations de la teneur en curcumine affectant la standardisation des produits

Les variations de la teneur en curcumine du curcuma causées par des différences de cultivar, d'origine géographique, de conditions pédologiques, de climat et de pratiques de récolte créent des difficultés pour maintenir une qualité constante de l'oléorésine. Les fabricants doivent garantir des concentrations standardisées en curcumine pour répondre aux spécifications des industries alimentaire, pharmaceutique et nutraceutique, nécessitant souvent des étapes supplémentaires de test et de traitement. Ces incohérences de qualité augmentent la complexité de la production, les coûts de traitement et la variabilité d'un lot à l'autre. Répondre aux exigences réglementaires et aux exigences strictes des clients en matière de formulations standardisées devient également plus difficile lorsque la qualité des matières premières fluctue. Par conséquent, des niveaux incohérents de curcumine peuvent affecter la fiabilité des produits, limiter l'efficacité de la fabrication et entraver l'adoption plus large de l'oléorésine de curcuma dans les applications à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Produit : La Concentration Premium en Curcumine Stimule le Cycle de Montée en Gamme

L'oléorésine de curcuma à teneur moyenne en curcumine représentait la plus grande part de revenus de 45,61% en 2025, reflétant sa large acceptation dans plusieurs industries d'utilisation finale. Le segment bénéficie de sa concentration équilibrée en curcuminoïdes, ce qui le rend adapté aux applications alimentaires, de boissons, nutraceutiques et cosmétiques où la fonctionnalité et l'efficacité des coûts sont toutes deux importantes. Les fabricants privilégient l'oléorésine à teneur moyenne en curcumine car elle offre des performances constantes en termes de couleur, de saveur et de propriétés bioactives sans les coûts de production plus élevés associés aux extraits de qualité premium. Sa polyvalence lui permet d'être incorporée dans une large gamme de formulations, notamment les assaisonnements, les aliments transformés, les compléments alimentaires et les produits de soins personnels.

L'oléorésine de curcuma à haute teneur en curcumine devrait enregistrer le CAGR le plus rapide de 6,17% jusqu'en 2031, portée par la demande croissante d'ingrédients botaniques à haute puissance dans les applications axées sur la santé. La sensibilisation croissante des consommateurs aux propriétés antioxydantes et anti-inflammatoires de la curcumine a accéléré l'adoption des extraits à haute teneur en curcumine dans les nutraceutiques, les produits pharmaceutiques et les aliments fonctionnels. Le segment bénéficie également de l'expansion de la recherche clinique soutenant les formulations à base de curcumine pour les soins de santé préventifs et les produits de bien-être.

Par Méthode d'Extraction : La Bifurcation Technologique Redéfinit le Positionnement des Fournisseurs

L'extraction par solvant a dominé le marché de l'oléorésine de curcuma en 2025, représentant 65,49% de la part totale des revenus, en raison de sa haute efficacité d'extraction, de son évolutivité commerciale et de sa rentabilité. La méthode a été largement adoptée par les fabricants car elle permet la récupération de rendements élevés en curcuminoïdes, huiles essentielles et autres composés bioactifs précieux issus des rhizomes de curcuma. Ses procédés industriels bien établis et sa compatibilité avec la production à grande échelle en font la technique d'extraction privilégiée pour approvisionner les industries alimentaire, des boissons, pharmaceutique et nutraceutique.

L'extraction au CO₂ supercritique devrait enregistrer le CAGR le plus rapide de 6,51% jusqu'en 2031, portée par la demande croissante d'extraits botaniques de qualité premium et de technologies de traitement respectueuses de l'environnement. Contrairement aux méthodes conventionnelles à base de solvants, l'extraction au CO₂ supercritique produit des oléorésines sans solvant tout en préservant les composés bioactifs thermosensibles et les constituants volatils. À mesure que les normes réglementaires et les attentes en matière de qualité continuent d'augmenter, l'extraction au CO₂ supercritique devrait jouer un rôle de plus en plus important dans la croissance future du marché de l'oléorésine de curcuma.

Par Forme : Les Formats en Poudre Stimulent la Capture de Valeur de la Prochaine Phase

L'oléorésine de curcuma liquide représentait la plus grande part de marché de 54,84% en 2025, soutenue par son utilisation répandue dans la transformation alimentaire, la fabrication de boissons, les produits pharmaceutiques et les applications d'ingrédients industriels. La forme liquide offre une excellente solubilité dans les systèmes à base d'huile, permettant une distribution uniforme de la couleur, de la saveur et des composés bioactifs dans une variété de formulations. Sa facilité de manipulation lors de la production à l'échelle industrielle et sa compatibilité avec les équipements de traitement automatisés en font le choix privilégié des grands fabricants. L'oléorésine liquide offre également une plus grande flexibilité de formulation, permettant aux producteurs d'atteindre un dosage précis et une qualité de produit constante.

L'oléorésine de curcuma en poudre devrait enregistrer le CAGR le plus rapide de 7,15% jusqu'en 2031, portée par la demande croissante de formats d'ingrédients pratiques, stables à la conservation et faciles à manipuler. L'oléorésine en poudre gagne en popularité dans les mélanges alimentaires secs, les compléments alimentaires, les produits de boulangerie, les boissons instantanées et les formulations nutraceutiques en raison de sa facilité de stockage, de transport et d'incorporation dans les mélanges en poudre. Le segment bénéficie également d'une stabilité améliorée, d'un risque réduit de fuite lors de la distribution et d'une compatibilité accrue avec les applications d'encapsulation et de traitement à sec. À mesure que la demande d'ingrédients naturels pratiques et à valeur ajoutée continue d'augmenter, la forme en poudre devrait connaître une croissance robuste tout au long de la période de prévision.

Par Application : Les Nutraceutiques Redéfinissent le Profil de la Demande au-delà de l'Alimentation

L'alimentation et les boissons représentaient le plus grand segment d'application, représentant 41,08% du marché de l'oléorésine de curcuma en 2025. La position dominante du segment est portée par l'utilisation répandue de l'oléorésine de curcuma comme colorant naturel, agent aromatisant et ingrédient fonctionnel dans les aliments transformés, les sauces, les assaisonnements, les produits laitiers, les boissons et les repas prêts à consommer. La préférence croissante des consommateurs pour les produits à étiquette propre et les additifs alimentaires naturels a encouragé les fabricants à remplacer les ingrédients synthétiques par des alternatives d'origine végétale telles que l'oléorésine de curcuma. Ses excellentes propriétés colorantes, sa stabilité et son profil de saveur concentré la rendent très adaptée aux applications de transformation alimentaire à grande échelle.

Les nutraceutiques devraient enregistrer le CAGR le plus rapide de 7,39% jusqu'en 2031, alimentés par l'intérêt croissant des consommateurs pour les soins de santé préventifs et les solutions de bien-être naturelles. La sensibilisation croissante aux propriétés antioxydantes, anti-inflammatoires et immunostimulantes de la curcumine a considérablement accru l'utilisation de l'oléorésine de curcuma dans les compléments alimentaires, les produits de nutrition fonctionnelle et les formulations à base de plantes. Le vieillissement de la population, associé à l'augmentation des incidences de maladies chroniques liées au mode de vie, stimule la demande d'ingrédients botaniques aux bénéfices pour la santé scientifiquement étayés. Alors que les consommateurs soucieux de leur santé recherchent de plus en plus des ingrédients fonctionnels d'origine végétale, le segment des nutraceutiques devrait rester le domaine d'application à la croissance la plus rapide sur le marché de l'oléorésine de curcuma tout au long de la période de prévision.

Analyse géographique

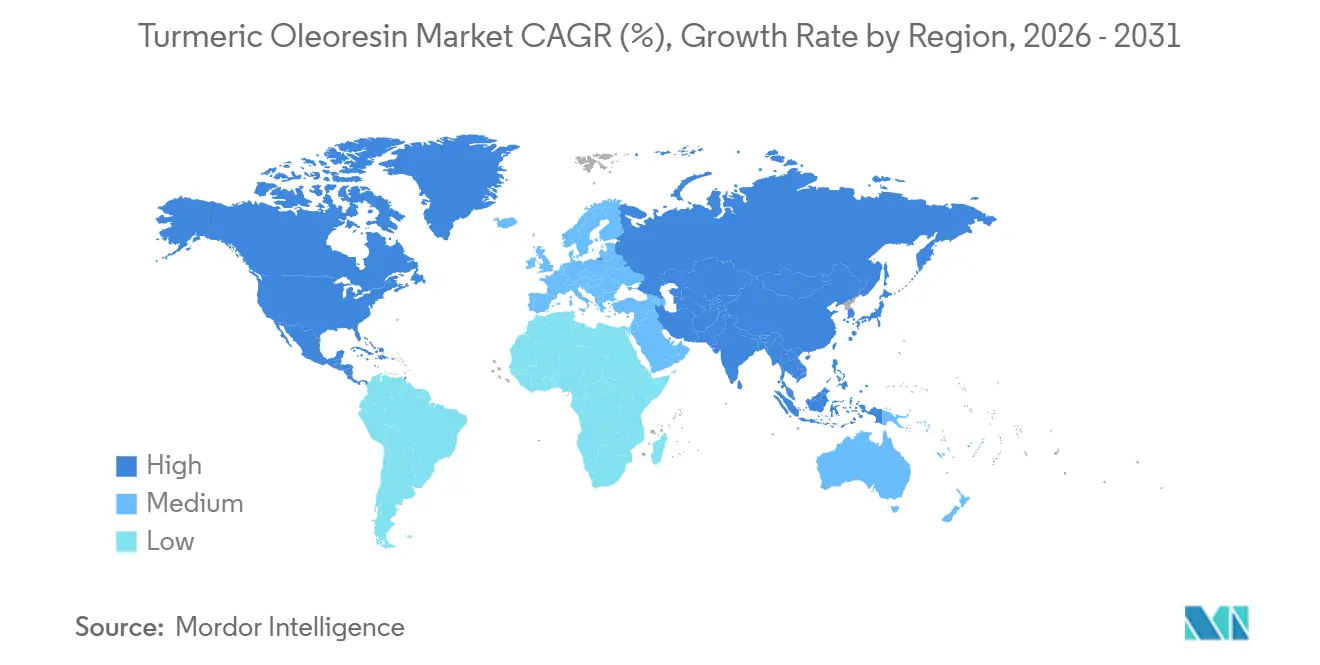

L'Asie-Pacifique a dominé le marché de l'oléorésine de curcuma en 2025, représentant 40,94% de la part de marché mondiale, soutenue par une culture abondante du curcuma, des industries d'extraction bien établies et une forte consommation intérieure. L'Inde reste le principal producteur et exportateur d'oléorésine de curcuma, bénéficiant de conditions agro-climatiques favorables, d'une infrastructure de transformation étendue et d'une industrie des épices mature. La demande croissante des secteurs alimentaire, pharmaceutique, nutraceutique et cosmétique dans des pays tels que la Chine, le Japon et l'Asie du Sud-Est continue de renforcer la consommation régionale. Les investissements croissants dans les extraits d'épices à valeur ajoutée, l'expansion des capacités d'exportation et les initiatives gouvernementales favorables à la promotion de la transformation des épices renforcent encore davantage la position dominante de l'Asie-Pacifique sur le marché mondial de l'oléorésine de curcuma.

L'Amérique du Nord devrait enregistrer le CAGR le plus rapide de 7,27% jusqu'en 2031, portée par la préférence croissante des consommateurs pour les ingrédients naturels et les produits à étiquette propre. La sensibilisation croissante aux propriétés antioxydantes et anti-inflammatoires de la curcumine a accéléré l'incorporation de l'oléorésine de curcuma dans les compléments alimentaires, les aliments fonctionnels, les boissons et les formulations de soins personnels. L'industrie de transformation alimentaire avancée de la région, son solide secteur nutraceutique et l'innovation continue des produits créent une demande soutenue pour des extraits botaniques de haute qualité. De plus, l'adoption croissante d'ingrédients d'origine végétale par les fabricants alimentaires et les investissements croissants dans les produits de santé naturels continuent de soutenir une forte expansion du marché aux États-Unis et au Canada.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités de croissance émergentes pour le marché de l'oléorésine de curcuma, soutenues par l'expansion des applications dans diverses industries. L'Europe connaît une demande accrue pour les colorants alimentaires naturels, les ingrédients biologiques et les extraits botaniques dans l'alimentation et les cosmétiques. Cependant, l'entrée sur ce marché nécessite une conformité stricte aux réglementations européennes en matière de sécurité alimentaire, telles que les Limites Maximales de Résidus et les Bonnes Pratiques de Fabrication[3]CBI, « Accéder au marché européen pour le curcuma longa (curcuma) », www.cbi.eu. L'Amérique du Sud accroît sa consommation grâce à la croissance de la fabrication d'aliments transformés et des produits de bien-être à base de plantes. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent un développement régulier du marché alors que la demande augmente pour les agents aromatisants naturels, les produits à base de plantes traditionnelles et les ingrédients fonctionnels, soutenue par l'amélioration des capacités de transformation alimentaire et la sensibilisation croissante des consommateurs aux solutions de santé d'origine végétale.

Paysage concurrentiel

Le marché de l'oléorésine de curcuma présente une concentration modérée. Les entreprises du marché se font concurrence sur la technologie d'extraction, la pureté des produits, la concentration en curcumine, la conformité réglementaire et les relations clients à long terme plutôt que sur le seul prix. Les principaux producteurs s'appuient sur une solide expertise technique et des réseaux d'approvisionnement verticalement intégrés pour maintenir une qualité constante et répondre aux exigences strictes des fabricants alimentaires, nutraceutiques, pharmaceutiques et cosmétiques. Les barrières à l'entrée élevées liées aux procédés d'extraction avancés, aux certifications de qualité et aux capacités de distribution mondiale renforcent la position des acteurs établis.

Synthite Industries Pvt. Ltd. reste l'un des acteurs les plus influents du marché de l'oléorésine de curcuma, soutenu par d'importantes capacités d'extraction d'épices et une infrastructure de fabrication à grande échelle. La société, reconnue comme le plus grand producteur mondial d'extraits d'épices, devrait afficher un chiffre d'affaires de groupe d'environ 1 700 crore INR (environ 204 millions USD) en 2026, reflétant sa forte présence commerciale mondiale. Son large portefeuille d'extraits de curcuma, ses investissements dans des technologies d'extraction avancées et ses partenariats de longue date avec des entreprises alimentaires et d'ingrédients multinationales renforcent son avantage concurrentiel.

Arjuna Natural Pvt. Ltd. se différencie par l'innovation et la propriété intellectuelle, notamment avec son extrait de curcuma phare BCM-95®, protégé par 42 brevets mondiaux et soutenu par de nombreuses recherches scientifiques et cliniques. Cette base de preuves aide l'entreprise à se positionner dans le segment premium des secteurs nutraceutique et pharmaceutique, où l'efficacité et la documentation réglementaire restent des facteurs d'achat déterminants. D'autres entreprises, notamment Kancor Ingredients Limited, Akay Natural Ingredients Pvt. Ltd., Universal Oleoresins et Plant Lipids Private Limited, intensifient la concurrence grâce à des investissements dans l'approvisionnement durable, les formulations personnalisées et le développement d'ingrédients spécifiques aux applications. À mesure que la demande mondiale d'extraits botaniques naturels se développe, les entreprises se font de plus en plus concurrence sur l'innovation, la traçabilité, les composés actifs standardisés et la qualité constante des produits.

Leaders du secteur des oléorésines de curcuma

-

Northern Solvents Private Limited

-

MANE Group

-

Universal Oleoresins

-

Synthite Industries Pvt. Ltd.

-

Arjuna Natural Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : La Bourse nationale des matières premières et des produits dérivés d'Inde (NCDEX) a imposé une Marge de Surveillance Supplémentaire basée sur les événements de 2,5% sur les contrats à terme sur le curcuma, reflétant une tension structurelle de l'offre causée par des cycles de récolte affectés par les conditions météorologiques. Ces conditions ont réduit la nouvelle production à environ 7,4 à 7,5 millions de sacs, contre une demande annuelle combinée d'environ 14 millions de sacs. L'exigence de marge augmente directement le coût de portage pour les extracteurs d'oléorésine qui utilisent les contrats à terme pour couvrir les coûts des intrants.

- Mars 2025 : Synthite Industries a annoncé une expansion stratégique au Kerala axée sur la biofabrication et les technologies d'extraction sans solvant. La société a identifié le traitement avancé, plutôt que la fabrication de produits de base à grande échelle, comme sa prochaine phase de croissance concurrentielle. Ce changement indique une évolution délibérée vers les grades pharmaceutiques et cosmétiques premium, où la technologie d'extraction, plutôt que le volume de production, détermine les marges.

- Février 2025 : Oterra A/S a inauguré un nouveau centre de mélange et d'application de colorants naturels à Kochi, au Kerala, au sein de sa filiale Akay Natural Ingredients. L'installation permet la fourniture directe de mélanges de couleurs jaunes et oranges à base de curcuma aux clients en Inde, en Asie-Pacifique et au Moyen-Orient. Elle remplace l'ancien modèle de traitement en Europe et de réimportation, réduisant considérablement les délais de livraison et les coûts opérationnels pour les clients régionaux.

Périmètre du Rapport sur le Marché de l'Oléorésine de Curcuma

L'oléorésine de curcuma est un extrait naturel concentré obtenu à partir des rhizomes de la plante de curcuma (Curcuma longa) par extraction par solvant. Le marché de l'oléorésine de curcuma est segmenté par type de produit, méthode d'extraction, forme, application et géographie. Sur la base du type de produit, le marché est segmenté en oléorésine à haute teneur en curcumine (≥40% CV), oléorésine à teneur moyenne en curcumine (25–40% CV) et oléorésine faible teneur en curcumine (<25% CV). Sur la base de la méthode d'extraction, le marché est segmenté en extraction par solvant, extraction au CO₂ supercritique et extraction par liquide pressurisé. Sur la base de la forme, le marché est segmenté en oléorésine liquide et oléorésine en poudre/soluble dans l'huile. Sur la base de l'application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, nutraceutiques, cosmétiques et soins personnels, alimentation animale et autres utilisations. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Oléorésine à haute teneur en curcumine (≥40 % VC) |

| Oléorésine à teneur moyenne en curcumine (25–40 % VC) |

| Oléorésine à faible teneur en curcumine (<25 % VC) |

| Extraction par solvant |

| Extraction au CO₂ supercritique |

| Extraction par liquide pressurisé |

| Oléorésine liquide |

| Oléorésine en poudre/soluble dans l'huile |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Nutraceutiques/compléments alimentaires |

| Cosmétiques et soins personnels |

| Alimentation animale et autres utilisations |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type de produit | Oléorésine à haute teneur en curcumine (≥40 % VC) |

| Oléorésine à teneur moyenne en curcumine (25–40 % VC) | |

| Oléorésine à faible teneur en curcumine (<25 % VC) | |

| Par méthode d'extraction | Extraction par solvant |

| Extraction au CO₂ supercritique | |

| Extraction par liquide pressurisé | |

| Par forme | Oléorésine liquide |

| Oléorésine en poudre/soluble dans l'huile | |

| Par application | Alimentation et boissons |

| Produits pharmaceutiques | |

| Nutraceutiques/compléments alimentaires | |

| Cosmétiques et soins personnels | |

| Alimentation animale et autres utilisations | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'oléorésine de curcuma et où en sera-t-il d'ici 2031 ?

Le marché de l'oléorésine de curcuma s'élevait à 82,45 millions USD en 2025, a atteint 86,64 millions USD en 2026 et devrait atteindre 112,92 millions USD d'ici 2031 à un CAGR de 5,44%.

Pourquoi la demande augmente-t-elle si rapidement dans les applications alimentaires et des boissons ?

La principale raison est la reformulation réglementaire, notamment l'élimination progressive aux États-Unis des colorants synthétiques d'origine pétrolière, qui pousse les marques d'aliments emballés vers des systèmes de coloration d'origine végétale.

Quel domaine d'application connaît la croissance la plus rapide ?

Les nutraceutiques constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 7,39% jusqu'en 2031, soutenu par l'intérêt continu pour les formulations de curcumine cliniquement étayées.

Quelle région domine la demande mondiale aujourd'hui ?

L'Asie-Pacifique est en tête avec une part de 40,94% en 2025, soutenue par la base de matières premières de l'Inde, sa capacité d'extraction et sa position solide dans l'approvisionnement en curcumine de qualité pharmaceutique.

Dernière mise à jour de la page le: