Taille et part du marché de la pectine d'agrumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pectine d'agrumes par Mordor Intelligence

La taille du marché de la pectine d'agrumes devrait s'étendre de 914,57 millions USD en 2025 et 969,91 millions USD en 2026 à 1 301,02 millions USD d'ici 2031, enregistrant un TCAC de 6,05 % entre 2026 et 2031. Avec le renforcement des réglementations sur les étiquettes propres et la popularité croissante des tendances végétales, le marché de la pectine d'agrumes connaît une transformation notable. À mesure que la demande d'ingrédients reconnaissables augmente, les pressions réglementaires sur les hydrocolloïdes synthétiques s'intensifient également[1]Source : Commission européenne, « De nouvelles règles entrent en vigueur pour une économie d'emballages plus durable et compétitive », environment.ec.europa.eu. Les marques optent de plus en plus pour des grades à faible méthoxylation et amidés afin de s'aligner sur les mandats de réduction du sucre, car ces grades offrent une meilleure fonctionnalité dans les formulations à teneur réduite en sucre. Parallèlement, les pectines de spécialité issues du citron vert et du pamplemousse se taillent une niche dans le segment de la confiserie haut de gamme en raison de leurs propriétés gélifiantes uniques et de leurs profils aromatiques. Si l'Europe reste le principal acteur en termes de chiffre d'affaires, la région Asie-Pacifique progresse rapidement. Cette croissance est portée par une classe moyenne en plein essor aux revenus disponibles croissants, de nouvelles capacités de production en Chine pour répondre à la demande locale et à l'exportation, et la simplification des réglementations indiennes sur les additifs qui facilitent l'entrée sur le marché. Les fluctuations des prix des matières premières, conjuguées à la hausse des coûts énergétiques liés à l'extraction, poussent les investissements vers les technologies vertes et la valorisation des matières premières circulaires. Cette tendance bénéficie particulièrement aux producteurs intégrés verticalement qui étendent déjà leurs lignes de production assistées par micro-ondes et ultrasons, ces technologies améliorant l'efficacité et réduisant l'impact environnemental.

Principaux enseignements du rapport

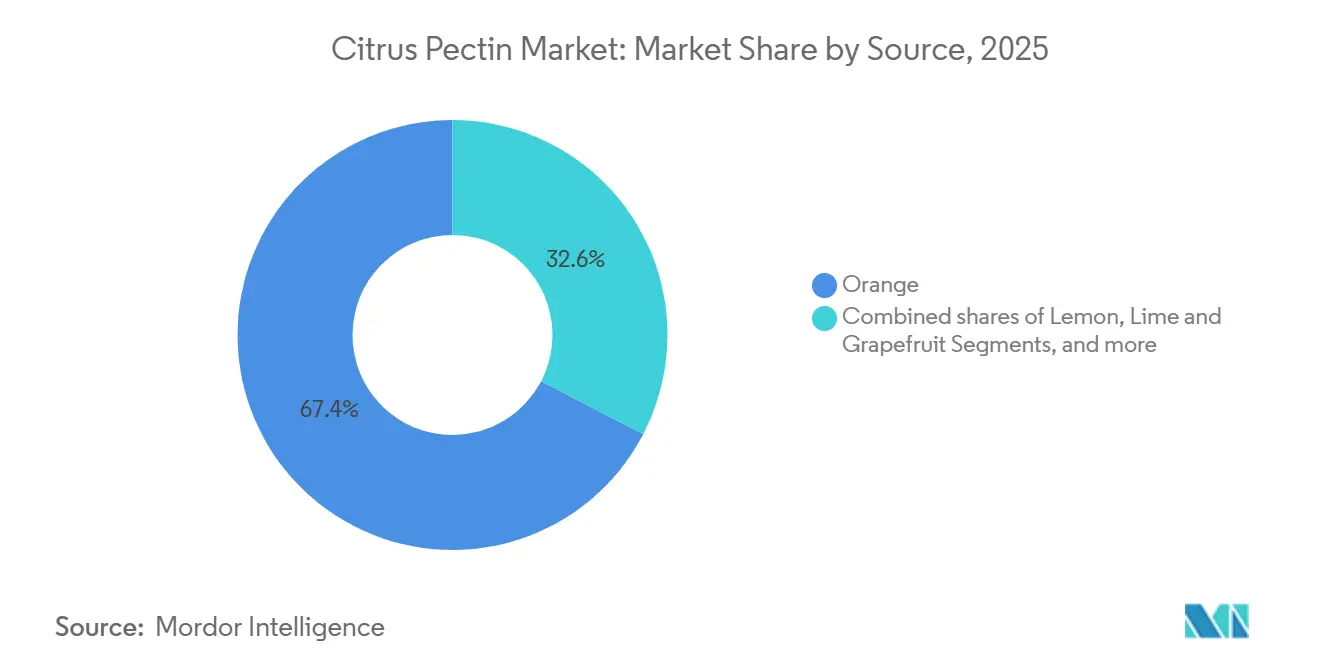

- Par source, l'écorce d'agrumes a dominé avec 84,48 % du chiffre d'affaires 2025, tandis que la pectine de citron vert et de pamplemousse croît à un TCAC de 6,38 % jusqu'en 2031.

- Par type, les produits à haute méthoxylation ont représenté 58,35 % de la part du marché de la pectine d'agrumes en 2025 ; les variantes à faible méthoxylation ont affiché le TCAC le plus rapide, à 6,42 %, sur la période 2026-2031.

- Par catégorie, les grades conventionnels ont représenté 67,42 % de la taille du marché de la pectine d'agrumes en 2025 ; les grades biologiques et naturels ont progressé à un TCAC de 6,79 %.

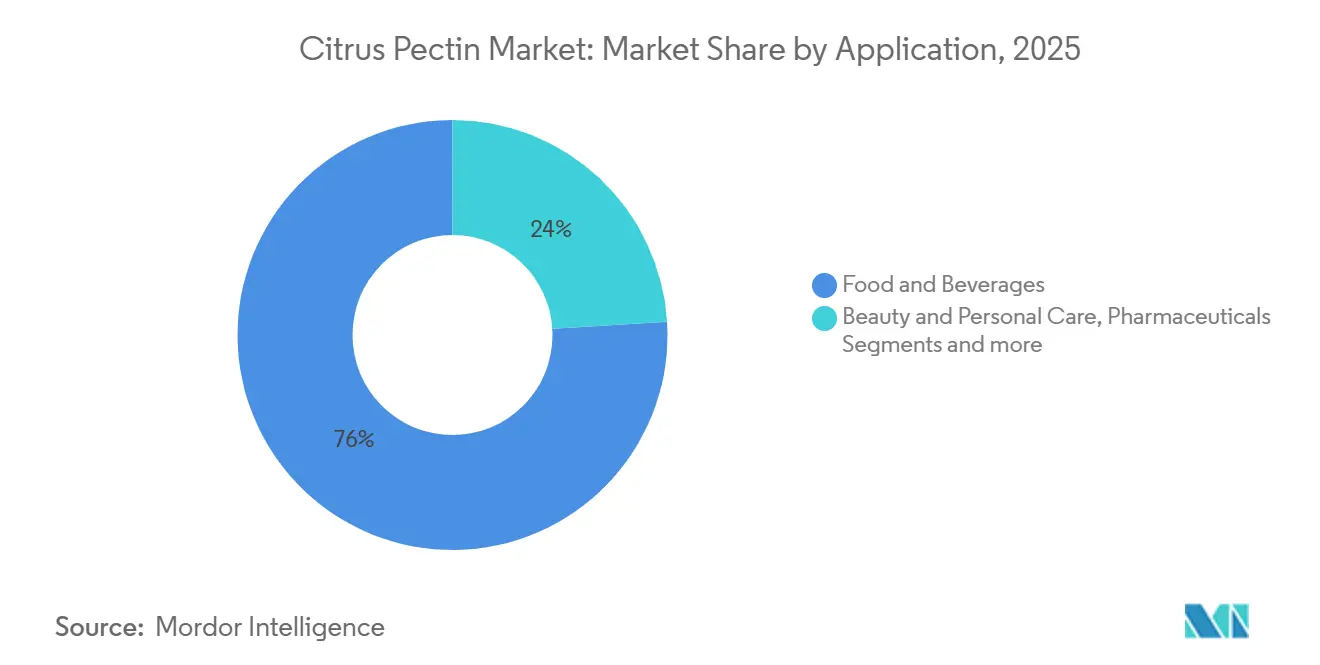

- Par application, l'alimentation et les boissons ont capté 75,25 % de la demande en 2025 ; l'usage pharmaceutique enregistre un TCAC de 6,74 % jusqu'en 2031.

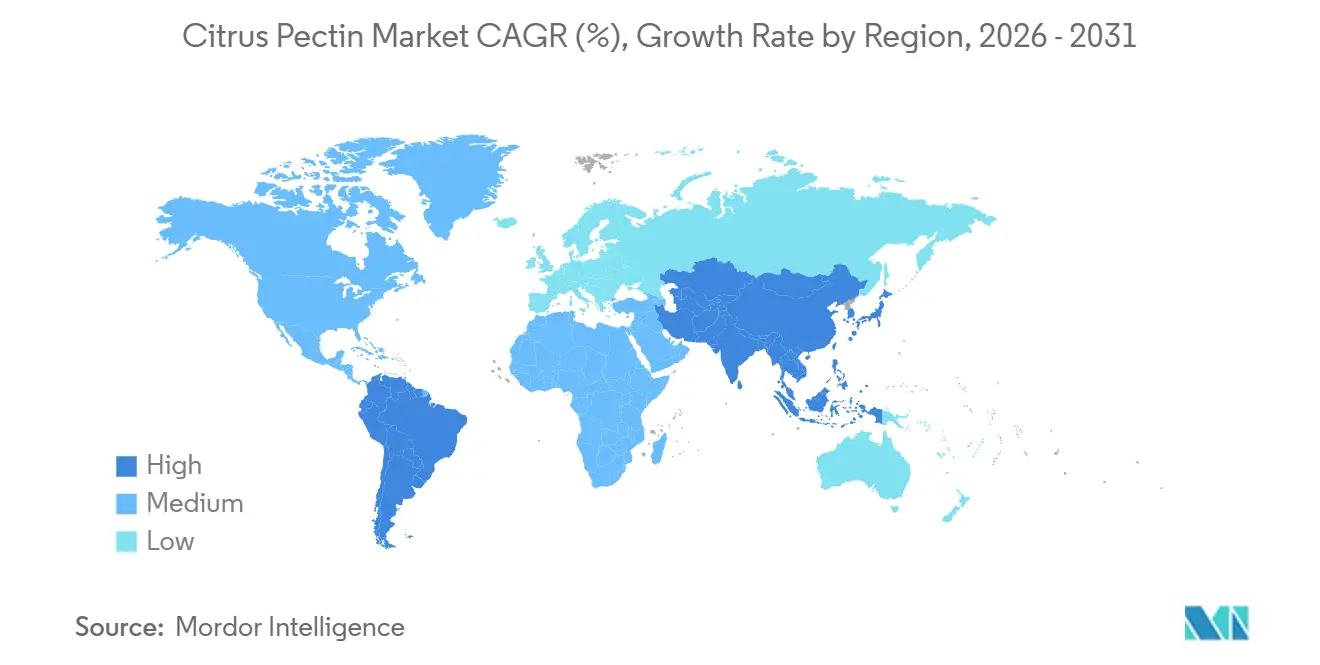

- Par géographie, l'Europe a représenté 29,60 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 7,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la pectine d'agrumes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande d'ingrédients naturels et d'étiquettes propres | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des régimes végétaux et végétaliens | +0.7% | Mondial, porté par l'Amérique du Nord, l'UE et l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Lancement croissant de produits à faible teneur en sucre ou sans sucre (pectine à faible méthoxylation) | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Valorisation industrielle des déchets d'agrumes et de pommes | +0.5% | Mondial, avec adoption précoce en Europe et au Brésil | Long terme (≥ 4 ans) |

| Impression alimentaire 3D et nouveaux usages en ingénierie des textures | +0.3% | Cœur Asie-Pacifique et Europe, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pectine pharmaceutique et de qualité médicale pour les échafaudages de cicatrisation | +0.6% | Mondial, porté par l'Amérique du Nord, l'Europe et le Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande d'ingrédients naturels et d'étiquettes propres

Alors que les consommateurs et les régulateurs favorisent de plus en plus des listes d'ingrédients plus courtes et plus naturelles, les orientations de la FDA de février 2026 ont intensifié le contrôle des allégations « sans colorants artificiels ». Ce changement a accéléré le passage des stabilisants synthétiques aux hydrocolloïdes d'origine fruitière comme la pectine, largement utilisée comme agent gélifiant et stabilisant dans divers produits alimentaires. Aux États-Unis, l'E440, qui bénéficie du statut GRAS et de l'autorisation de l'EFSA, permet aux fabricants d'augmenter les prix des yaourts haut de gamme et des confitures biologiques de 15 à 20 % en Amérique du Nord et en Europe[2]Source : Autorité européenne de sécurité des aliments, « Réévaluation de la pectine (E 440i) et de la pectine amidée (E 440ii) en tant qu'additifs alimentaires », efsa.onlinelibrary.wiley.com. La possibilité de commercialiser ces produits comme contenant des ingrédients naturels et à étiquette propre séduit les consommateurs soucieux de leur santé, stimulant davantage la demande. Même avec des coûts plus élevés pour les écorces certifiées, la pectine biologique se vend à un prix premium, soulignant l'évolution du marché de la pectine d'agrumes vers des grades plus valorisés et son alignement avec la tendance croissante des solutions alimentaires durables à valeur ajoutée.

Expansion des régimes végétaux et végétaliens

En 2024, le marché des alternatives végétales à la gélatine a atteint 1,9 milliard USD, la pectine s'imposant comme un acteur clé. La pectine à faible méthoxylation, réagissant avec le calcium, crée des gels sans sucre. Cette innovation permet la production de yaourts et de confiseries végétaliens sans compromettre la texture, offrant une alternative plus saine et plus durable aux produits traditionnels à base de gélatine. De plus, les capsules pharmaceutiques à base de pectine répondent aux exigences halal et casher, élargissant leur attrait en Asie du Sud-Est et au Moyen-Orient, où la conformité alimentaire et religieuse influence considérablement les préférences des consommateurs. Par ailleurs, les approbations réglementaires de la FSSAI indienne et de la norme GB2760-2024 chinoise renforcent le commerce transfrontalier de ces produits végétaliens, garantissant une entrée sur le marché plus fluide et le respect des normes locales[3]Source : Centre national d'information sur la biotechnologie, « Augmentation de l'activité de la forme SpyCas9 haute fidélité dans la levure par mutagenèse dirigée du domaine d'interaction PAM », pmc.ncbi.nlm.nih.gov.

Lancement croissant de produits à faible teneur en sucre ou sans sucre (pectine à faible méthoxylation)

La législation visant à réduire la teneur en sucre, associée aux plafonds de Brix, favorise le passage à la pectine gélifiée au calcium. Ces réglementations incitent les fabricants à explorer des alternatives qui maintiennent la qualité des produits tout en respectant les directives sanitaires. L'UniPECTINE LMC Plus de Cargill présente de solides propriétés gélifiantes à 20-30 Brix, garantissant que l'intensité aromatique des fruits reste vive dans les confitures et les yaourts, même avec des niveaux de sucre réduits. Parallèlement, les microsphères de pectine à ciblage colique ont atteint des performances similaires à la gélatine, permettant une libération prolongée des principes actifs. Cette avancée présente des avantages tant pharmaceutiques que culinaires, tels que des systèmes améliorés d'administration de médicaments et des textures alimentaires améliorées. En conséquence, le marché de la pectine d'agrumes bénéficie des initiatives mondiales de santé publique ciblant les sucres ajoutés, s'alignant sur la demande croissante des consommateurs pour des options alimentaires plus saines.

Valorisation industrielle des déchets d'agrumes et de pommes

Les transformateurs de jus produisent jusqu'à 20 millions de tonnes de déchets d'écorces par an. En extrayant la pectine de ces déchets, les transformateurs peuvent générer un chiffre d'affaires de 400 à 650 USD par tonne sèche, tout en réduisant les coûts d'élimination. La pectine, un polysaccharide précieux largement utilisé dans l'alimentation, les produits pharmaceutiques et les cosmétiques, apporte une valeur significative à ce qui serait autrement éliminé comme déchet. L'utilisation de l'extraction assistée par micro-ondes augmente non seulement les rendements à plus de 35 %, mais réduit également la consommation d'énergie de 40 à 50 %. Cette avancée réduit les émissions du berceau à la porte dans les principales usines de l'UE, de 9,69 kg de CO₂e par kg de produit à seulement 5 à 6 kg, contribuant à des pratiques de production plus durables. De plus, les directives de l'UE sur l'économie circulaire, ainsi que la politique brésilienne sur les déchets, accélèrent les délais de récupération des dépenses d'investissement, favorisant ainsi une chaîne d'approvisionnement circulaire sur le marché de la pectine d'agrumes. Ces politiques encouragent l'adoption de technologies innovantes et de pratiques durables de gestion des déchets, stimulant davantage la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et de l'approvisionnement (verdissement des agrumes) | -0.7% | Amériques (Floride, Brésil) et Asie-Pacifique (Chine) | Court terme (≤ 2 ans) |

| Réglementations mondiales complexes et évolutives sur les additifs alimentaires | -0.4% | Mondial, avec divergences entre l'Europe, la Chine et l'Inde | Moyen terme (2 à 4 ans) |

| Concurrence croissante des hydrocolloïdes issus de la fermentation de précision | -0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte intensité énergétique des technologies d'extraction avancées | -0.2% | Mondial, aiguë dans les régions avec tarification carbone (Europe, Californie) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et de l'approvisionnement (verdissement des agrumes)

La production d'oranges à jus en Floride a chuté de 72 % depuis 2019 en raison du Huanglongbing (verdissement des agrumes), avec une récolte 2024-2025 projetée à 12 millions de caisses. Ce déclin a entraîné une hausse des coûts des matières premières pour la pectine de 35 à 40 % d'une année sur l'autre. Le Brésil, qui fournit 70 % du concentré de jus d'orange mondial, a signalé une incidence de la maladie de 44,35 % dans les vergers de São Paulo en 2024. Les coûts d'éradication ont atteint 1 200 USD par hectare, entraînant l'abandon de 15 % des surfaces plantées. Le psylle asiatique des agrumes, vecteur de la maladie, n'a pas de remède commercial, faisant de la lutte intégrée contre les ravageurs la seule stratégie d'atténuation, ajoutant 800 à 1 000 USD par hectare annuellement. Les fabricants de pectine diversifient leurs matières premières, les écorces de citron vert et de pamplemousse étant désormais valorisées à 150-200 USD par tonne, et le marc de pomme réintroduit comme source secondaire. Cependant, la plus faible estérification de la pectine de pomme (30-50 % contre 60-75 % pour les agrumes) limite son utilisation dans les confitures à haute teneur en sucre. Les contrats à terme sur les écorces d'agrumes ont été prolongés à 18-24 mois, sécurisant l'approvisionnement mais réduisant la flexibilité pour bénéficier des baisses de prix sur le marché au comptant. L'Amérique du Nord est confrontée à la plus grande volatilité, car le déclin de la Floride a déplacé les achats vers le Mexique et l'Amérique centrale, augmentant les coûts logistiques de 10 à 15 % et exposant les chaînes d'approvisionnement aux risques de change et de politique commerciale.

Réglementations mondiales complexes et évolutives sur les additifs alimentaires

Le paysage réglementaire de la pectine est fragmenté en raison de normes de pureté et de limites d'utilisation variables. Les évaluations de l'EFSA de 2017 et 2021 n'ont pas jugé nécessaire d'établir une DJA numérique pour l'E440i et l'E440ii, mais ont signalé la libération de méthanol pour les nourrissons de moins de 16 semaines, incitant les fabricants à reformuler la pectine pour préparations infantiles avec un DE inférieur à 50 %. La norme GB2760-2024 de la Chine autorise la pectine dans la plupart des catégories alimentaires, à l'exclusion de certaines matières premières, et plafonne l'utilisation à 3,0 g/kg dans les jus de fruits et légumes, limitant les options pour les producteurs de boissons en Chine continentale. La FSSAI indienne impose un taux de méthanol inférieur à 1 %, un dioxyde de soufre inférieur à 50 mg/kg et un plomb inférieur à 2,0 mg/kg, avec des certificats par lot ajoutant 5 à 7 jours au dédouanement à l'importation. Le Codex Alimentarius autorise 10 000 mg/kg dans les préparations de suite pour nourrissons, mais le limite à 2 000 mg/kg dans les préparations infantiles à des fins médicales, créant des défis de conformité spécifiques aux références. Les petits et moyens producteurs font face à des coûts de conformité dépassant 200 000 USD annuellement, érodant les marges sur la pectine de qualité courante, tandis que les acteurs plus grands et intégrés verticalement disposant de laboratoires internes sont mieux positionnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les variantes spécialisées de citron vert et de pamplemousse s'accélèrent

La pectine à base d'orange, représentant 84,48 % du chiffre d'affaires 2025, souligne la dépendance du marché aux flux d'écorces d'orange et de citron. Les préoccupations concernant les risques associés aux matières premières liées à l'orange ont conduit à des durées de contrats à terme plus longues et à des stratégies d'approvisionnement diversifiées, renforçant la sécurité de l'approvisionnement. Même avec cette concentration, les producteurs traditionnels de confitures restent fortement dépendants des volumes dérivés de l'orange. La domination de la pectine à base d'orange reflète la disponibilité limitée de matières premières alternatives pouvant égaler sa fonctionnalité. De plus, l'accent mis par le marché sur la sécurisation de chaînes d'approvisionnement stables souligne le rôle critique des écorces d'orange et de citron dans la production de pectine.

La pectine de citron vert et de pamplemousse est le segment à la croissance la plus rapide, se développant à un TCAC de 6,38 %. Les formulateurs apprécient sa haute teneur en acide galacturonique, notamment pour les gels de confiserie. Parallèlement, la pectine de pamplemousse trouve de nouvelles applications dans les compléments digestifs, grâce à son amertume légère. Cette croissance est portée par une demande croissante de formulations innovantes dans les industries alimentaire et nutraceutique. De plus, l'expansion du segment met en évidence l'intérêt croissant pour la diversification des sources de pectine afin de répondre aux préférences évolutives des consommateurs et d'atténuer les risques d'approvisionnement.

Par type : la pectine à faible méthoxylation capte l'élan du sans-sucre

La pectine à haute méthoxylation, représentant 58,35 % du chiffre d'affaires en 2025, constitue le segment dominant. Sa domination est largement attribuée à son utilisation répandue dans les confitures et gelées traditionnelles à haute teneur en Brix. Tout en affichant une croissance annuelle modeste des volumes de 4,5 %, la position dominante de la pectine à haute méthoxylation est renforcée par une demande soutenue dans les marchés matures et émergents. Notamment, sa résilience brille dans les économies où la consommation de pâtes à tartiner sucrées est prononcée. Le segment bénéficie de sa compatibilité avec les formulations à haute teneur en sucre, qui restent populaires dans diverses régions. De plus, son infrastructure de chaîne d'approvisionnement établie garantit une disponibilité constante sur les marchés mondiaux.

La pectine à faible méthoxylation émerge comme le segment à la croissance la plus rapide, affichant un TCAC projeté de 6,42 % de 2026 à 2031. Cette progression est largement portée par la législation limitant les sucres ajoutés dans les aliments. De plus, les variantes amidées à faible méthoxylation deviennent de plus en plus populaires, notamment pour les desserts glacés, en raison de leur capacité à prévenir la synérèse au gel-dégel. Leur acceptation sur le marché mondial est encore accélérée par l'autorisation E440ii de l'EFSA et le statut GRAS de la FDA. La préférence croissante des consommateurs pour les produits alimentaires à faible teneur en sucre et fonctionnels soutient davantage l'expansion de ce segment. De plus, les avancées dans les technologies de production permettent aux fabricants de répondre efficacement à la demande croissante.

Par catégorie : la certification biologique améliore la composition des marges

La pectine conventionnelle, représentant 67,42 % du chiffre d'affaires 2025, constitue le segment dominant. Son accessibilité en fait le choix privilégié sur les marchés sensibles aux prix, soulignant l'importance de l'efficacité des coûts dans la formulation alimentaire. En tant qu'ingrédient largement utilisé dans les applications grand public, elle répond à la demande de solutions rentables dans l'industrie alimentaire et des boissons. De plus, ses performances constantes et sa disponibilité en font une option fiable pour les fabricants cherchant à optimiser les coûts de production. La domination du segment reflète également son adaptabilité à diverses catégories de produits, notamment les confitures, les gelées et les produits laitiers, renforçant davantage sa position sur le marché.

La pectine biologique et naturelle, segment à la croissance la plus rapide, devrait croître à un TCAC de 6,79 % jusqu'en 2031. Cette croissance est soutenue par les certifications biologiques de l'USDA et de l'UE, permettant des primes de prix en rayon de 10 à 15 %. La demande croissante des consommateurs pour des produits à étiquette propre et des pratiques d'approvisionnement durables stimule davantage l'adoption de la pectine biologique et naturelle. De plus, les avancées dans les technologies d'extraction devraient soutenir le développement de pectine naturelle de haute qualité, répondant à certaines contraintes d'approvisionnement à long terme. La croissance du segment est également alimentée par une sensibilisation accrue aux avantages pour la santé associés aux produits biologiques, ce qui s'aligne sur la tendance plus large du comportement des consommateurs soucieux de leur santé.

Par application : les produits pharmaceutiques dépassent la demande alimentaire de base

L'alimentation et les boissons, représentant 75,25 % des volumes 2025, mènent le peloton. Leur domination découle d'une utilisation répandue dans les yaourts à étiquette propre, les garnitures de boulangerie et les confitures haut de gamme. Tout en bénéficiant d'un taux de croissance stable de 5,8 % de TCAC, leurs applications commerciales assurent une dynamique continue. Même sur les marchés matures où la croissance semble stable, les applications alimentaires établies soutiennent la demande. Le segment bénéficie des préférences des consommateurs pour les produits naturels et à étiquette propre, qui continuent de stimuler l'innovation dans les formulations. De plus, l'accent croissant sur les produits alimentaires haut de gamme et fonctionnels soutient davantage sa trajectoire de croissance.

Les applications médicales constituent le segment à la croissance la plus rapide, se développant à un TCAC robuste de 6,74 %. Cette progression est alimentée par leur utilisation dans les échafaudages de cicatrisation et les systèmes d'administration de médicaments à ciblage colique. Notamment, ce segment affiche des marges 3 à 5 fois supérieures à leurs homologues de qualité alimentaire. De plus, les applications de beauté et de soins personnels gagnent du terrain, et les usages industriels attirent l'attention pour leurs avantages en matière de biodégradabilité. La prévalence croissante des maladies chroniques et les avancées dans les systèmes d'administration de médicaments sont des facteurs clés propulsant ce segment. De plus, l'accent croissant sur les applications durables et à haute marge renforce son attrait dans tous les secteurs.

Analyse géographique

D'ici 2025, l'Europe devrait représenter 29,60 % du chiffre d'affaires, avec des projections indiquant un taux de croissance de 5,2 % s'étendant jusqu'en 2031. Cette croissance est largement attribuée aux initiatives de production décarbonée dans les usines de CP Kelco à Lille Skensved et de Cargill à Redon. Ces installations ont réussi à intégrer des méthodes renouvelables, entraînant une réduction de 30 à 40 % des émissions de CO₂e par kg de pectine. L'accent mis par la région sur la durabilité et la conformité réglementaire l'a positionnée comme leader dans la production respectueuse de l'environnement. De plus, les investissements dans les technologies de fabrication avancées devraient encore améliorer l'efficacité et la production.

L'Asie-Pacifique connaît la croissance la plus rapide, affichant un TCAC de 7,03 %. Cette progression est portée par l'élargissement du code des additifs en Chine et l'alignement de l'Inde sur les normes de la FSSAI. De plus, l'expansion des capacités de Yantai Andre renforce la stabilité de l'approvisionnement dans la région. La population croissante de la région et la demande accrue d'aliments transformés alimentent davantage l'expansion du marché. De plus, les initiatives gouvernementales soutenant la production locale et les exportations renforcent l'avantage concurrentiel de la région. Pendant ce temps, l'Amérique du Nord devrait représenter 22 à 24 % du chiffre d'affaires 2025. Cependant, sa croissance est tempérée à 5,5 %, aux prises avec des perturbations des matières premières découlant du déclin des agrumes en Floride. En réponse, les stratégies d'approvisionnement se sont déplacées vers le Mexique et l'Amérique centrale, bien qu'avec des frais de transport élevés. La dépendance de la région aux importations a augmenté, entraînant des coûts opérationnels plus élevés pour les fabricants. Malgré ces défis, les innovations dans les formulations de produits aident les entreprises à maintenir leur présence sur le marché.

L'Amérique du Sud, menée par l'expansion de Bebedouro au Brésil et soutenue par des incitations nationales à la valorisation des déchets, vise une part de marché de 12 à 14 %. L'accent mis par la région sur l'utilisation des déchets agricoles pour la production de pectine a considérablement réduit la dépendance aux matières premières. De plus, les politiques gouvernementales promouvant des pratiques durables attirent des investissements dans le secteur. En revanche, le Moyen-Orient et l'Afrique visent une part de 8 à 10 %, avec une tendance notable : les capsules de pectine halal gagnent du terrain dans le secteur pharmaceutique, éclipsant de plus en plus la gélatine traditionnelle. La sensibilisation croissante des consommateurs aux produits certifiés halal stimule ce changement, notamment dans les pays à forte population musulmane. De plus, l'industrie pharmaceutique en plein essor dans la région crée de nouvelles opportunités pour les produits à base de pectine.

Paysage concurrentiel

Le marché de la pectine d'agrumes présente une consolidation modérée. L'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD a créé un portefeuille diversifié de multi-hydrocolloïdes. Ce portefeuille est stratégiquement positionné pour pénétrer les systèmes laitiers et de boulangerie, avec un pipeline de synergies de revenus anticipé de 60 millions USD d'ici fin 2025. L'acquisition s'aligne sur la stratégie plus large de Tate & Lyle visant à développer son activité d'ingrédients alimentaires de spécialité. De plus, elle renforce la capacité de l'entreprise à répondre à l'évolution de la demande des consommateurs pour des produits fonctionnels à étiquette propre.

L'acquisition par DSM-Firmenich d'une participation de 90,5 % dans Yantai Andre sécurise non seulement une position dans la chaîne d'approvisionnement asiatique, mais renforce également son emprise sur les matières premières biologiques. Cette démarche améliore la capacité de DSM-Firmenich à garantir un approvisionnement stable en matières premières essentielles à la production de pectine. De plus, elle positionne l'entreprise pour capitaliser sur la demande croissante d'ingrédients biologiques et d'approvisionnement durable dans la région. Pendant ce temps, l'usine de Cargill à Bebedouro, au Brésil, a augmenté sa capacité de production de 50 % grâce à l'extraction par micro-ondes à faible consommation d'énergie, renforçant sa présence dans le domaine de la pectine d'agrumes. Cette avancée technologique réduit non seulement la consommation d'énergie, mais améliore également l'efficacité globale du processus de production. En augmentant sa capacité, Cargill est mieux équipé pour répondre à la demande mondiale croissante de pectine d'agrumes dans diverses applications.

Des acteurs émergents comme Pectin 360 d'Australie, soutenus par des subventions gouvernementales, défendent la fabrication zéro déchet, se positionnant comme des pionniers de la durabilité face aux géants établis. Leur approche innovante s'aligne sur les objectifs mondiaux de durabilité, séduisant les consommateurs et les entreprises soucieux de l'environnement. De plus, leurs initiatives soutenues par le gouvernement leur confèrent un avantage concurrentiel en termes de financement et de soutien à l'entrée sur le marché. Bien que les hydrocolloïdes issus de la fermentation de précision aient atteint la parité des coûts, exerçant une pression sur la pectine de qualité courante, ils n'atteignent pas le label convoité « naturel ». Cette limitation crée une opportunité pour les acteurs établis de différencier leurs produits grâce à des propositions de valeur uniques. En mettant l'accent sur les avantages prébiotiques et en obtenant des certifications de qualité médicale, les acteurs en place peuvent renforcer leur position sur le marché et séduire les consommateurs axés sur la santé.

Leaders du secteur de la pectine d'agrumes

Cargill Inc.

International Flavors & Fragrances Inc.

DSM-Firmenich

Tate & Lyle PLC

H&F Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Par l'acquisition d'une participation supplémentaire de 15,5 %, DSM-Firmenich a porté sa participation dans Yantai DSM Andre Pectin Company Limited de 75 % à 90,5 %. Cette démarche stratégique renforce sa position sur le marché des ingrédients alimentaires de spécialité. Pendant ce temps, Rich Spring Holdings Limited conserve une participation de 9,5 % dans Andre Pectin, un producteur de premier plan de pectine de pomme et d'agrumes.

- Mars 2025 : En Inde, Cargill a dévoilé un substitut de pectine économique adapté aux gommes et aux gelées, répondant aux consommateurs sensibles aux prix. Parallèlement à cette innovation, l'entreprise a présenté des garnitures stables à la cuisson et des mélanges fonctionnels, soulignant son engagement à fournir des solutions aux fabricants alimentaires.

- Novembre 2024 : Avec l'acquisition de CP Kelco, Tate & Lyle a renforcé sa position, s'imposant comme un acteur dominant dans le domaine mondial des solutions alimentaires et des boissons de spécialité, notamment dans les ingrédients naturels comme la pectine et les gommes de spécialité.

Périmètre du rapport mondial sur le marché de la pectine d'agrumes

La pectine est un polysaccharide amidonné. C'est un glucide colloïdal amorphe, blanc, de haut poids moléculaire, présent dans les parois cellulaires des fruits et légumes à base d'agrumes. Par source, le marché est segmenté en orange, citron, citron vert et pamplemousse, et autres sources. Sur la base du type, le marché est segmenté en pectine à haute méthoxylation et pectine à faible méthoxylation. Par catégorie, le marché est segmenté en conventionnel et biologique/naturel. Par application, le marché est segmenté en alimentation et boissons, beauté et soins personnels, produits pharmaceutiques et autres applications. Le rapport offre également une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

| Orange |

| Citron |

| Citron vert et pamplemousse |

| Autres sources |

| Pectine à haute méthoxylation |

| Pectine à faible méthoxylation |

| Conventionnel |

| Biologique/Naturel |

| Alimentation et boissons | Confiture, gelée et conserve |

| Produits de boulangerie | |

| Produits laitiers | |

| Autres aliments et boissons | |

| Beauté et soins personnels | |

| Produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Orange | |

| Citron | ||

| Citron vert et pamplemousse | ||

| Autres sources | ||

| Par type | Pectine à haute méthoxylation | |

| Pectine à faible méthoxylation | ||

| Par catégorie | Conventionnel | |

| Biologique/Naturel | ||

| Par application | Alimentation et boissons | Confiture, gelée et conserve |

| Produits de boulangerie | ||

| Produits laitiers | ||

| Autres aliments et boissons | ||

| Beauté et soins personnels | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la pectine d'agrumes d'ici 2031 ?

La taille du marché de la pectine d'agrumes devrait atteindre 1,30 milliard USD d'ici 2031, se développant à un TCAC de 6,05 % de 2026 à 2031

Quelle région connaît la croissance la plus rapide de la demande de pectine d'agrumes ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 7,03 % alors que la Chine et l'Inde adoptent à plus grande échelle des produits à étiquette propre et d'origine végétale

Quel segment détient la plus grande part du marché de la pectine d'agrumes ?

Les grades à haute méthoxylation ont conservé 58,35 % du chiffre d'affaires 2025, portés par les applications traditionnelles de confiture et de gelée.

Quelle région affiche la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,29 % jusqu'en 2030, soutenue par la consommation croissante d'aliments transformés et l'expansion des récoltes d'agrumes.

Pourquoi la pectine à faible méthoxylation gagne-t-elle en popularité ?

Les variantes à faible méthoxylation permettent des formulations à teneur réduite en sucre et végétaliens, s'alignant sur les mandats mondiaux de santé et soutenant un TCAC de 6,42 % jusqu'en 2031

Dernière mise à jour de la page le: