Taille et Part du Marché de la Levure Biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

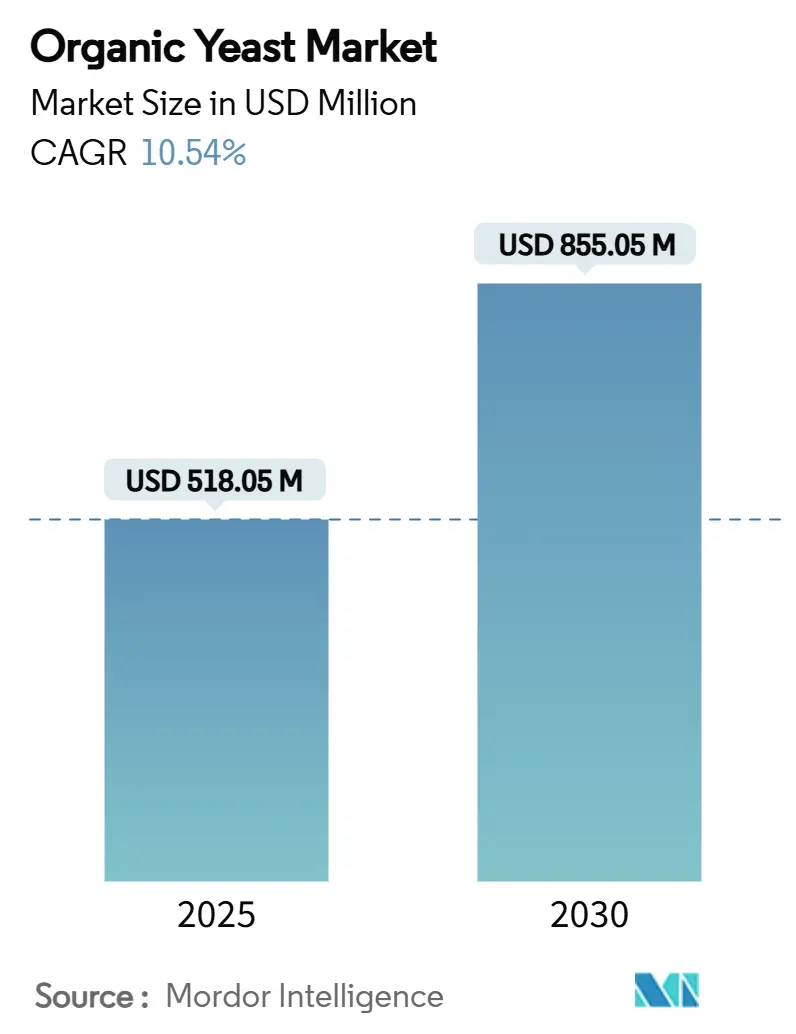

| Taille du Marché (2025) | 518.05 Millions de dollars américains |

| Taille du Marché (2030) | 855.05 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Levure Biologique par Mordor Intelligence

La taille du Marché de la Levure Biologique est estimée à 518,05 millions USD en 2025, et devrait atteindre 855,05 millions USD d'ici 2030, à un CAGR de 10,54% durant la période de prévision (2025-2030). Cette trajectoire de croissance robuste reflète l'accélération du virage des consommateurs vers des produits alimentaires à étiquette propre et l'expansion des applications de la levure biologique dans divers secteurs d'utilisation finale, en particulier dans les régions où les réglementations sur les aliments biologiques deviennent de plus en plus strictes. Les forces macroéconomiques qui alimentent cette expansion comprennent la montée des modes de consommation axés sur la santé, avec plus de 95% des ménages achetant des produits biologiques en 2025, et le pivot stratégique des fabricants alimentaires vers un approvisionnement durable en ingrédients. L'objectif ambitieux de l'Union européenne d'atteindre 25% de terres agricoles biologiques d'ici 2030, soutenu par un marché annuel des aliments biologiques de 37,4 milliards EUR, crée une demande substantielle pour des ingrédients biologiques certifiés, dont la levure [1]Source : Commission européenne, "Plan d'action pour l'agriculture biologique", agriculture.ec.europa.eu. Parallèlement, l'Asie-Pacifique émerge comme la géographie à la croissance la plus rapide, portée par les marchés biologiques de la Chine et de l'Inde atteignant de nouveaux sommets. Les principaux risques comprennent les pressions sur les coûts de production liées aux exigences de certification biologique, les complexités de la chaîne d'approvisionnement pour maintenir des processus biologiques séparés, et l'intensification de la concurrence des alternatives de levure conventionnelle qui continuent d'offrir des avantages de coût significatifs dans les applications sensibles aux prix.

Principaux Enseignements du Rapport

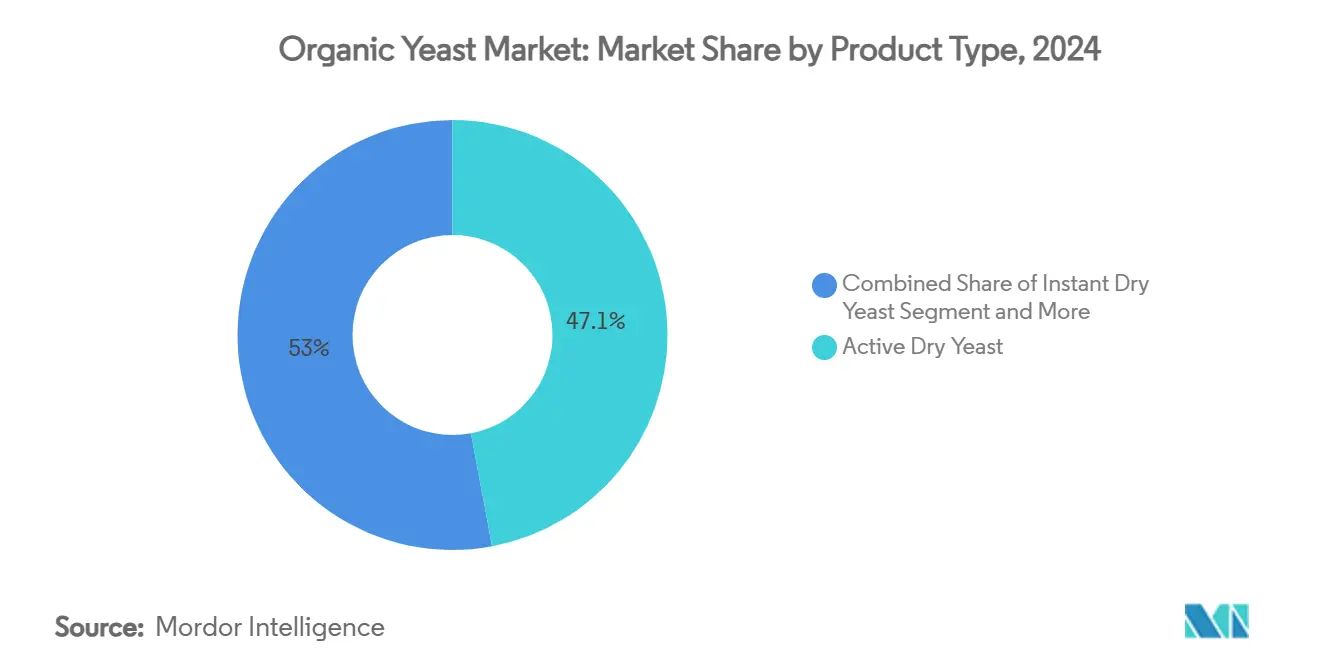

- Par type de produit, la levure active a capturé 47,05% de la part du marché de la levure biologique en 2024, tandis que la levure sèche instantanée devrait se développer à un CAGR de 10,87% jusqu'en 2030.

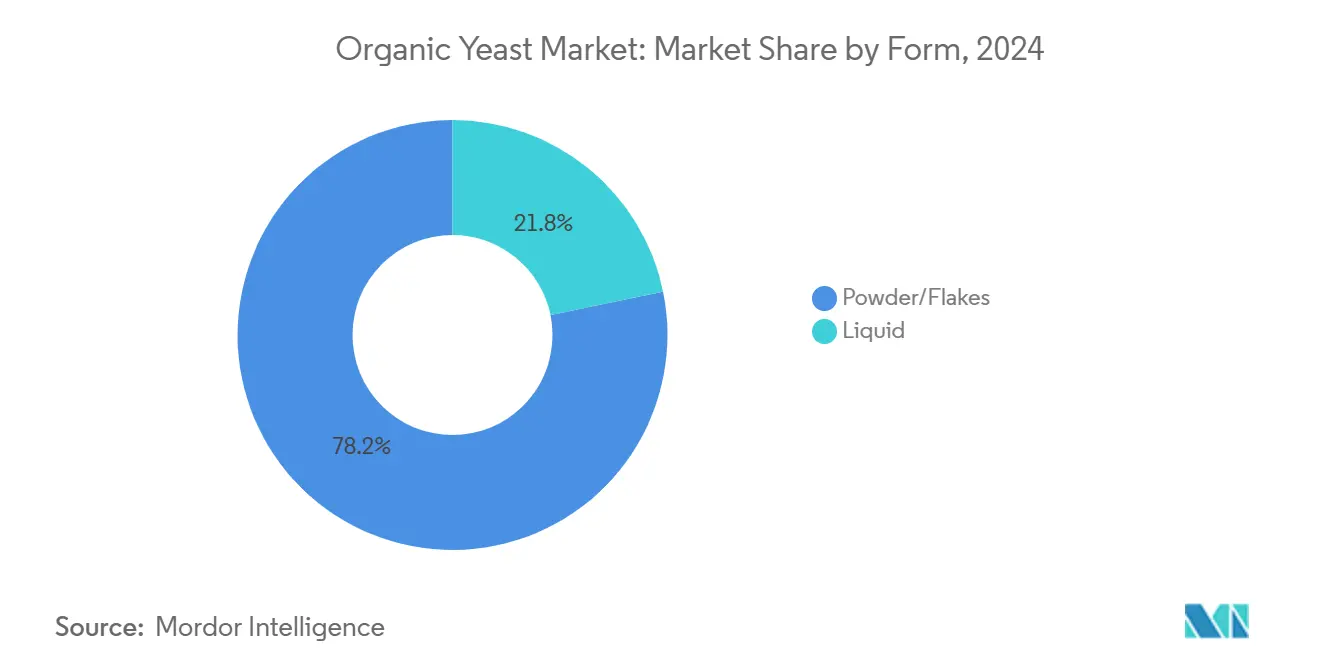

- Par forme, la poudre/flocons a représenté 78,22% de la taille du marché de la levure biologique en 2024, tandis que les formats liquides progressent à un CAGR de 11,32% entre 2025 et 2030.

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 64,37% des revenus en 2024 ; l'alimentation animale et les aliments pour animaux de compagnie devraient enregistrer le CAGR le plus rapide de 12,36% jusqu'en 2030.

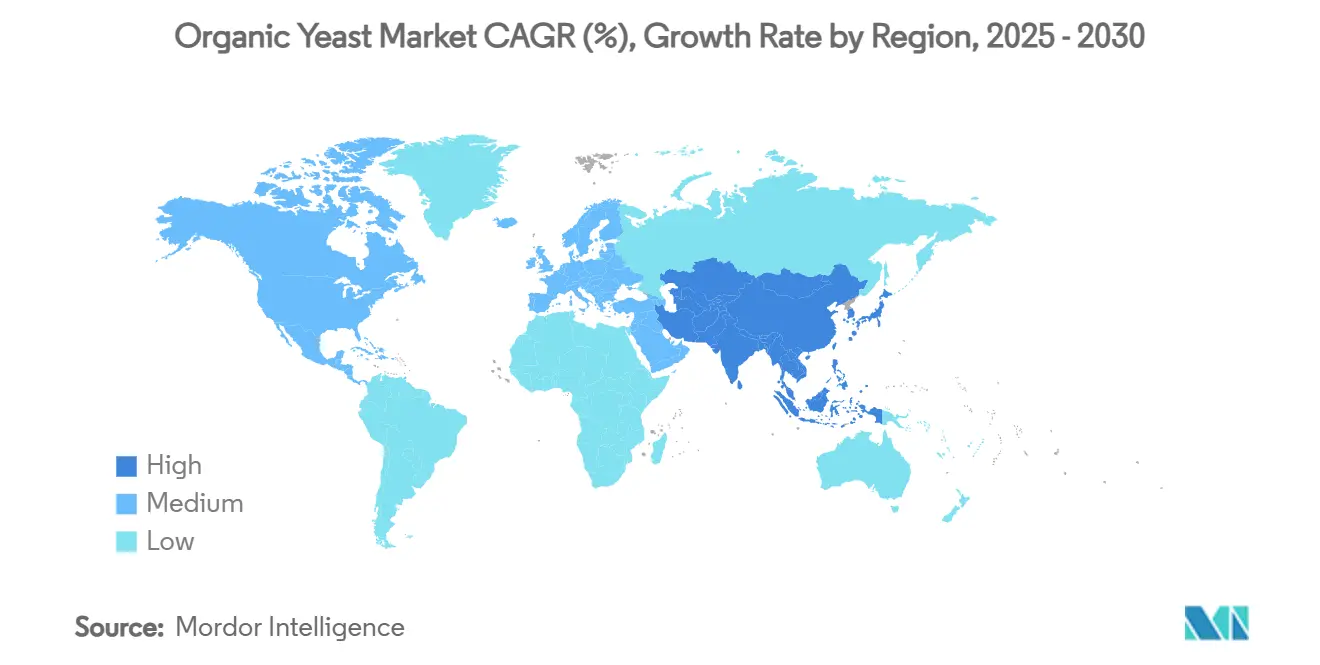

- Par géographie, l'Europe a été en tête avec 38,44% de la valeur 2024, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 11,73% sur le même horizon.

Tendances et Perspectives du Marché Mondial de la Levure Biologique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande dans le Secteur des Aliments Biologiques et à Étiquette Propre | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Collaborations et Partenariats Stratégiques | +1.9% | Mondial, en particulier l'expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Produits de Boulangerie Biologiques et de Produits Fermentés | +2.1% | Europe et Amérique du Nord en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées Technologiques | +1.6% | Mondial, avec des centres de R&D dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilisation Croissante des Consommateurs à la Santé et au Bien-être | +1.8% | Mondial, plus fort dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des Canaux de Vente en Ligne et Spécialisés | +1.2% | Amérique du Nord et Union européenne en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande dans le Secteur des Aliments Biologiques et à Étiquette Propre

Le mouvement pour l'étiquette propre remodèle fondamentalement les stratégies d'approvisionnement en ingrédients, la levure biologique émergeant comme un facteur clé pour les fabricants cherchant à éliminer les additifs synthétiques tout en maintenant l'efficacité de la fermentation. Contrairement à la production de levure conventionnelle qui repose sur la mélasse et des sources d'azote chimiques nécessitant plusieurs lavages, la levure biologique utilise des céréales biologiques certifiées et de l'eau de source sans additifs chimiques, ne produisant aucune eau usée contaminée. Cette méthodologie de production répond à la fois aux préoccupations de durabilité environnementale et aux exigences de conformité réglementaire selon les normes biologiques de l'USDA, qui imposent l'utilisation de levure biologique dans les produits certifiés sauf si elle n'est pas disponible dans le commerce[2]Source : USDA, "Certification de la Levure Biologique", ams.usda.gov. Selon des études, le levain et la fermentation naturelle ont été identifiés comme des alternatives à étiquette propre privilégiées dans les applications de boulangerie, bénéficiant directement à la demande de levure biologique alors que les fabricants reformulent leurs produits pour répondre aux attentes des consommateurs en matière de transparence et de naturalité.

Demande de Produits de Boulangerie Biologiques et de Produits Fermentés

La renaissance de la fermentation stimule des applications sophistiquées au-delà de la fabrication traditionnelle du pain, la fermentation de précision émergeant comme un marché de 22,8 milliards USD d'ici 2033, créant une demande substantielle pour des souches de levure biologique spécialisées. Biospringer by Lesaffre a présenté des « bloqueurs d'amertume » à base de levure lors de l'IFT First 2025, démontrant comment les dérivés de levure biologique permettent une amélioration des arômes à étiquette propre sans additifs synthétiques. Les applications viticoles présentent des opportunités de croissance particulières, la levure biologique produisant des vins respectueux de l'environnement tout en maintenant l'efficacité de la fermentation et en réduisant potentiellement la formation d'amines biogènes par rapport aux alternatives conventionnelles. L'expansion du marché mondial de la fermentation de précision crée une demande pour des plateformes de levure non-OGM capables de produire des protéines complexes et des métabolites, positionnant la levure biologique comme substrat privilégié pour les fabricants recherchant des références à étiquette propre dans les nouvelles applications alimentaires.

Avancées Technologiques

Les percées en ingénierie permettent une production rentable de levure biologique grâce à des méthodes de culture indépendantes des vitamines, les chercheurs atteignant des taux de croissance seulement 17% inférieurs aux témoins supplémentés en vitamines tout en éliminant les coûts élevés liés aux besoins en vitamines B. Le développement par SMEY d'une « néobanque de levures » contenant plus de 1 000 souches caractérisées avec des profils génomiques et d'acides gras accélère le développement de levure biologique personnalisée pour des applications spécifiques, réduisant le délai de mise sur le marché des produits de fermentation spécialisés. Les procédés de production à haute densité cellulaire pour la levure probiotique atteignent 81% de viabilité après simulation gastro-intestinale tout en répondant aux normes probiotiques de l'OMS, élargissant les applications de la levure biologique dans les aliments fonctionnels et les compléments alimentaires. L'activité en matière de brevets s'intensifie autour de la production microbienne de cannabinoïdes utilisant des plateformes de levure biologique, avec Yarrowia lipolytica et Saccharomyces cerevisiae modifiés pour des applications pharmaceutiques et nutraceutiques.

Sensibilisation Croissante des Consommateurs à la Santé et au Bien-être

Les consommateurs urbains considèrent de plus en plus l'alimentation comme un outil principal pour maintenir l'immunité, l'équilibre digestif et la vitalité à long terme, et recherchent activement des ingrédients à étiquette propre offrant des bénéfices nutritionnels mesurables. La levure biologique répond à ce besoin car elle fournit des protéines complètes, des vitamines B et des arômes naturels tout en évitant les additifs synthétiques que les consommateurs soucieux de leur bien-être rejettent. Les perspectives des salons professionnels pour 2025 mettent en avant la santé holistique et l'alimentation à base de plantes comme tendances fondamentales, positionnant la levure biologique comme support fermentatif privilégié pour les lancements dans la boulangerie, les boissons et les compléments. La recherche clinique renforce davantage la crédibilité de la catégorie en montrant que la protéine de levure est comparable au lactosérum pour soutenir la croissance musculaire et réduit même la pression artérielle diastolique, renforçant son attrait auprès des publics sportifs et adeptes d'un mode de vie actif. À mesure que davantage de consommateurs lisent les étiquettes et associent la nutrition fonctionnelle à la prévention des maladies, le marché de la levure biologique bénéficie d'un moteur de demande durable qui transcende les tendances alimentaires à court terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence de la Levure Conventionnelle | -1.4% | Mondial, plus aigu dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Contraintes de la Chaîne d'Approvisionnement | -0.9% | Mondial, avec des défis aigus dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût de Production et Tarification | -1.1% | Mondial, impactant particulièrement les petits producteurs | Long terme (≥ 4 ans) |

| Conformité Réglementaire Complexe | -0.8% | Principalement Amérique du Nord et Union européenne, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence de la Levure Conventionnelle

La levure conventionnelle maintient des avantages de coût substantiels grâce à des systèmes de production établis à base de mélasse et à des économies d'échelle que les producteurs biologiques peinent à égaler, en particulier dans les applications sensibles aux prix où la performance de fermentation l'emporte sur les avantages de l'étiquette propre. L'USDA autorise l'utilisation de levure non biologique lorsque les alternatives biologiques ne sont pas disponibles dans le commerce, créant une flexibilité réglementaire que les producteurs conventionnels exploitent grâce à une gestion stratégique de l'approvisionnement. La production de levure conventionnelle bénéficie de décennies d'optimisation des procédés et d'investissements dans les infrastructures, permettant des cycles de fermentation rapides que les producteurs biologiques ne peuvent pas reproduire sans compromettre les exigences de certification. Le statut « Généralement Reconnu comme Sûr » (GRAS) de la FDA pour les dérivés de levure conventionnelle offre une certitude réglementaire que les alternatives biologiques doivent établir par des voies de certification plus complexes [3]Source : Code of Federal Regulations, "Extrait de levure de boulanger", ecfr.gov.

Contraintes de la Chaîne d'Approvisionnement

La production de levure biologique nécessite des chaînes d'approvisionnement séparées pour prévenir la contamination par des ingrédients conventionnels, créant une complexité logistique et des surcoûts que les producteurs conventionnels évitent grâce à des systèmes de production intégrés. L'exigence de matières premières biologiques limite la flexibilité d'approvisionnement, moins de 1% des terres agricoles américaines étant certifiées biologiques, ce qui contraint la disponibilité des matières premières durant les périodes de forte demande. L'Université de Kettering identifie la prévention de la contamination comme un défi critique nécessitant des processus de production, des installations de stockage et des systèmes de transport séparés tout au long de la chaîne d'approvisionnement biologique. L'interdiction par l'USDA des substrats pétrochimiques et des auxiliaires technologiques synthétiques restreint davantage la flexibilité opérationnelle des producteurs de levure biologique par rapport aux alternatives conventionnelles qui utilisent des intrants chimiques rentables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de la Levure Active au Milieu d'une Croissance des Spécialités

La levure active détient 47,05% de part de marché en 2024, reflétant son rôle essentiel dans la production de pain et les applications de fermentation où les cultures vivantes offrent des performances de levage supérieures par rapport aux alternatives inactives. Cependant, la levure sèche instantanée émerge comme le segment à la croissance la plus rapide avec un CAGR de 10,87% jusqu'en 2030, portée par des facteurs de commodité et une durée de conservation prolongée qui séduisent à la fois les boulangers commerciaux et les consommateurs à domicile recherchant des résultats de fermentation fiables. La levure inactive maintient une demande stable dans les applications nutritionnelles, notamment comme source de protéines dans les compléments alimentaires et les formulations d'alimentation animale où l'activité de fermentation n'est pas nécessaire. Les dérivés de levure représentent le segment le plus spécialisé, englobant les bêta-glucanes, les nucléotides et les composés aromatiques qui commandent des prix premium dans les applications d'aliments fonctionnels.

La segmentation reflète des tendances industrielles plus larges vers la commodité et la fonctionnalité, les formats instantanés gagnant du terrain alors que les fabricants privilégient la facilité de manipulation et des performances constantes par rapport aux exigences traditionnelles de levure fraîche. Les essais cliniques d'Angel Yeast démontrant l'efficacité de la protéine de levure dans la construction musculaire, comparable à la protéine de lactosérum tout en offrant des avantages cardiovasculaires supplémentaires, illustrent l'expansion des applications des dérivés de levure dans les produits axés sur la santé. Saccharomyces cerevisiae reste l'espèce dominante dans tous les types de produits, bien que la recherche sur les souches non-Saccharomyces comme Kluyveromyces marxianus élargisse les possibilités d'application dans la fermentation à haute température et la valorisation des déchets.

Par Secteur d'Utilisation Finale : Les Applications Alimentaires en Tête Tandis que les Segments de l'Alimentation Animale s'Accélèrent

Les applications alimentaires et boissons représentent 64,37% de part de marché en 2024, portées par les produits de boulangerie biologiques, les boissons fermentées et les aliments transformés à étiquette propre où la levure biologique offre à la fois des avantages fonctionnels et marketing. L'alimentation animale et les aliments pour animaux de compagnie représentent le segment à la croissance la plus rapide avec un CAGR de 12,36% jusqu'en 2030, reflétant la premiumisation de la nutrition des animaux de compagnie et des formulations d'alimentation du bétail qui privilégient les ingrédients naturels par rapport aux alternatives synthétiques. La catégorie « autres » englobe les applications pharmaceutiques, cosmétiques et industrielles où la levure biologique sert de substrat pour la production de composés spécialisés.

Dans les applications alimentaires, la boulangerie et la confiserie dominent la demande, bien que les alternatives laitières et les boissons montrent une adoption accélérée alors que les fabricants reformulent leurs produits pour répondre aux normes biologiques. La supplémentation en levure dans les régimes alimentaires des volailles améliore la santé intestinale et la fonction immunitaire, des études démontrant une réduction des taux de mortalité et une amélioration des ratios de conversion alimentaire dans des conditions de stress thermique. Les applications pour aliments pour animaux de compagnie bénéficient des propriétés d'amélioration de la palatabilité de la levure, 50% des propriétaires d'animaux de compagnie priorisant l'apport nutritionnel lors de la sélection des produits, créant une demande pour des ingrédients biologiques premium. La levure Torula émerge comme une alternative protéique durable dans les applications d'alimentation pour chats, offrant une digestibilité supérieure et des avantages environnementaux par rapport aux sources de protéines traditionnelles.

Par Forme : La Dominance de la Poudre Challengée par l'Innovation Liquide

Les formats poudre et flocons dominent avec 78,22% de part de marché en 2024, bénéficiant d'une stabilité de conservation supérieure, de coûts de transport réduits et d'une infrastructure de manutention établie dans l'industrie de la transformation alimentaire. Le segment liquide, bien que plus petit, s'accélère à un CAGR de 11,32% jusqu'en 2030 alors que les fabricants recherchent des processus d'intégration simplifiés et une réduction de l'exposition aux poussières dans les environnements de production. Les formats liquides offrent des avantages dans les systèmes de dosage automatisés et éliminent les étapes de réhydratation qui peuvent introduire des risques de contamination dans les applications sensibles.

La préférence de forme varie significativement selon l'application, les opérations de boulangerie favorisant les formats en poudre pour la gestion des stocks tandis que les applications de boissons et de produits laitiers adoptent de plus en plus les systèmes liquides pour un dosage précis et une biodisponibilité immédiate. Le tour de financement de 5 millions USD de Cultivated Biosciences pour développer des plateformes de crème de levure pour des applications laitières alternatives démontre le potentiel d'innovation dans les formats de levure biologique liquide. La souche de levure oléagineuse non-OGM de l'entreprise produit des textures crémeuses qui améliorent la sensation en bouche dans les produits à base de plantes tout en maintenant les références à étiquette propre essentielles pour la certification biologique.

Analyse Géographique

L'Europe maintient son leadership sur le marché avec 38,44% de part en 2024, soutenue par des réglementations biologiques complètes et l'acceptation par les consommateurs d'ingrédients biologiques à prix premium dans diverses catégories alimentaires. Le plan d'action biologique de l'Union européenne visant 25% de terres agricoles biologiques d'ici 2030, soutenu par des financements de recherche dédiés allouant au moins 30% des budgets de recherche agricole aux sujets du secteur biologique, crée une demande soutenue pour la levure biologique dans les États membres. L'Allemagne mène la consommation régionale grâce à des canaux de vente au détail d'aliments biologiques bien établis et à des normes de qualité strictes qui favorisent les ingrédients biologiques certifiés. Les nouvelles réglementations biologiques de l'UE mettent l'accent sur des contrôles plus stricts et une concurrence équitable pour les producteurs non-UE, bénéficiant potentiellement aux fabricants de levure biologique nationaux tout en élevant les barrières pour les importations en provenance de régions aux normes de certification moins rigoureuses.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 11,73% jusqu'en 2030, portée par l'expansion du marché biologique chinois à 12,4 milliards d'euros en 2022 et la croissance projetée du marché des aliments biologiques indien à 8,9 milliards USD d'ici 2032 à un CAGR de 21,19%. Le système de certification biologique de la Chine, établi en 1994, s'est initialement concentré sur les marchés d'exportation mais sert désormais une demande intérieure croissante alors que des entreprises comme Yili et Mengniu promeuvent des produits biologiques à travers des initiatives d'éducation des consommateurs. Le lancement par Angel Yeast de la production de probiotiques au Xizang démontre l'expansion régionale des capacités de fabrication de levure biologique pour servir les marchés locaux. Les grandes villes indiennes, dont Mumbai, Pune et Delhi, sont en tête de l'adoption des aliments biologiques, bien que les zones non métropolitaines montrent un fort potentiel de croissance, les comportements numériques reflétant une augmentation de 47% des recherches de fabricants et de détaillants d'aliments biologiques.

L'Amérique du Nord représente un marché mature avec une infrastructure de vente au détail d'aliments biologiques bien établie et des cadres réglementaires qui soutiennent l'adoption de la levure biologique dans diverses applications. Les exigences de certification biologique de l'USDA créent une segmentation claire du marché entre les produits biologiques et conventionnels, la levure biologique étant obligatoire pour les applications de consommation humaine sauf si elle n'est pas disponible dans le commerce. La région bénéficie d'un développement avancé de la technologie de fermentation et d'une forte volonté des consommateurs de payer des prix premium pour les produits biologiques, bien que les taux de croissance se modèrent à mesure que la pénétration du marché augmente dans les segments principaux.

Paysage Concurrentiel

Le marché de la levure biologique présente une consolidation modérée, indiquant que les acteurs établis maintiennent des positions significatives sur le marché tout en laissant des opportunités aux producteurs spécialisés et aux concurrents régionaux. Les schémas stratégiques mettent l'accent sur l'intégration verticale et l'expansion géographique, les grands acteurs acquérant des capacités complémentaires plutôt que des concurrents directs pour construire des plateformes d'ingrédients biologiques complètes. Les principaux acteurs comprennent Lallemand Inc, Lesaffre Corporation, Alltech., Martin Braun-Gruppe et Loov Organic, LLC, entre autres.

L'acquisition de Biorigin par Lesaffre et la cession par DSM-Firmenich de ses activités d'extrait de levure à Lesaffre illustrent la consolidation du secteur vers une expertise spécialisée en fermentation biologique. Le déploiement technologique se concentre sur les améliorations de l'efficacité de production et le développement de souches spécifiques aux applications, les entreprises investissant dans des méthodes de culture à haute densité cellulaire et des systèmes de croissance indépendants des vitamines pour réduire les coûts de production tout en maintenant la conformité à la certification biologique.

L'activité en matière de brevets s'intensifie autour des plateformes de levure modifiée pour des applications spécialisées, notamment la production de cannabinoïdes et la fermentation de précision de protéines complexes. Des opportunités existent dans les applications émergentes telles que la production de viande cultivée, la synthèse pharmaceutique et la valorisation des déchets où la levure biologique offre des alternatives durables aux procédés chimiques conventionnels. L'enregistrement par l'EPA de Saccharomyces cerevisiae comme biopesticide démontre l'acceptation réglementaire de la levure dans de nouvelles applications au-delà des utilisations alimentaires traditionnelles.

Leaders du Secteur de la Levure Biologique

Lallemand Inc

Lesaffre Corporation

Alltech.

Martin Braun-Gruppe

Loov Organic, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2024 : Lesaffre, acteur mondial indépendant clé dans la fermentation et les micro-organismes, a annoncé la signature d'une transaction avec DSM-Firmenich, innovateur de premier plan dans la nutrition, la santé et la beauté, concernant son activité d'extrait de levure.

- Janvier 2023 : Lallemand Health Solutions a lancé la première et unique version biologique de la levure probiotique Saccharomyces boulardii pour marquer le centième anniversaire de sa découverte. Ce positionnement innovant pour S. boulardii a créé de nouvelles opportunités pour les consommateurs souhaitant faire des choix d'achat conscients. Lallemand Health Solutions était une entreprise pionnière reconnue comme leader mondial intégré verticalement, du laboratoire à l'étagère, dans la fabrication de formules à base de levure probiotique et de bactéries pour les compléments de santé humaine, les applications alimentaires et la nutricosmétique.

Portée du Rapport sur le Marché Mondial de la Levure Biologique

| Levure active |

| Levure inactive |

| Dérivés de levure |

| Poudre/Flocons |

| Liquide |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Salé et Snacks | |

| Produits Laitiers et Alternatives Laitières | |

| Boissons | |

| Autres | |

| Alimentation Animale et Aliments pour Animaux de Compagnie | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Levure active | |

| Levure inactive | ||

| Dérivés de levure | ||

| Par Forme | Poudre/Flocons | |

| Liquide | ||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | Boulangerie et Confiserie |

| Salé et Snacks | ||

| Produits Laitiers et Alternatives Laitières | ||

| Boissons | ||

| Autres | ||

| Alimentation Animale et Aliments pour Animaux de Compagnie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale projetée de la levure biologique d'ici 2030 ?

Elle devrait atteindre 855,05 millions USD, contre 518,05 millions USD en 2024.

À quelle vitesse les revenus de la levure biologique devraient-ils se développer ?

Les ventes devraient croître à un CAGR de 10,54% entre 2025 et 2030.

Quel format de produit connaît l'adoption la plus rapide ?

La levure sèche instantanée mène l'expansion, progressant à un CAGR de 10,87% jusqu'en 2030 grâce à ses avantages en termes de commodité et de durée de conservation.

Où la demande croît-elle le plus rapidement géographiquement ?

L'Asie-Pacifique est en bonne voie pour un CAGR de 11,73%, portée par l'adoption croissante de l'étiquette propre en Chine et en Inde.

Dernière mise à jour de la page le: