Taille et Part du Marché des Pneus Sans Chambre à Air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

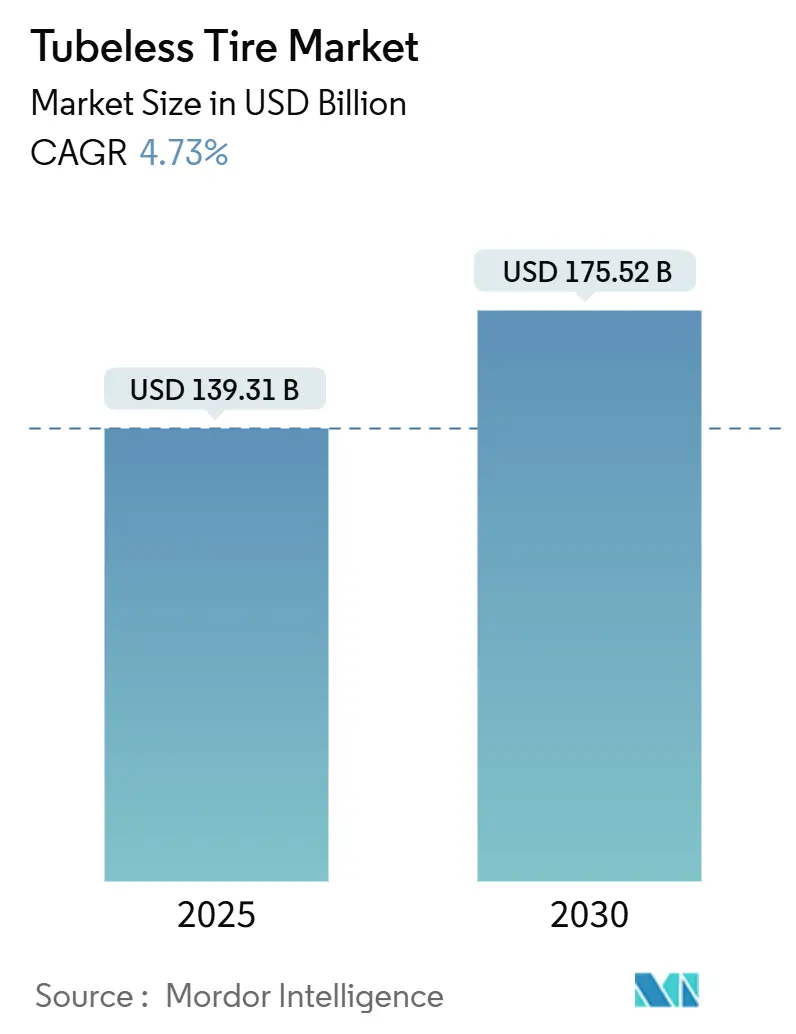

| Taille du Marché (2025) | 139.31 Milliards de dollars |

| Taille du Marché (2030) | 175.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

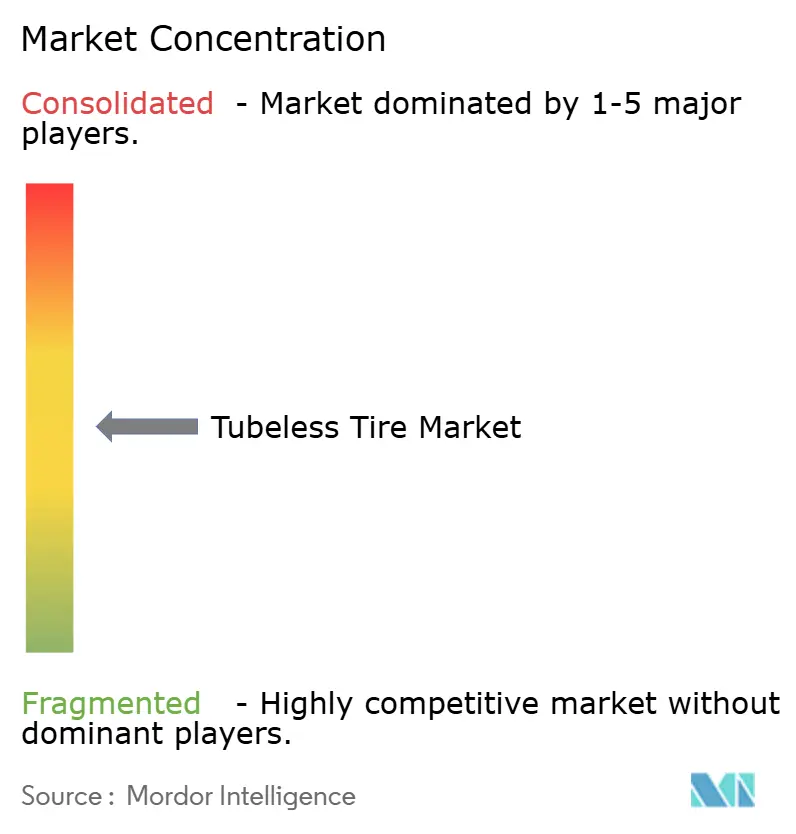

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus Sans Chambre à Air par Mordor Intelligence

La taille du marché des pneus sans chambre à air est estimée à 139,31 milliards USD en 2025, et devrait atteindre 175,52 milliards USD d'ici 2030, à un TCAC de 4,73 % pendant la période de prévision (2025-2030). Soutenu par la pénétration rapide des véhicules électriques, le renforcement des réglementations en matière de sécurité des pneus et l'adoption à grande échelle par les équipementiers. La forte demande de remplacement sur le marché secondaire, les investissements technologiques dans les composés auto-obturants et les fluctuations persistantes des coûts des matières premières façonnent le paysage concurrentiel. Parallèlement, l'échelle de production de l'Asie-Pacifique et la dynamique de croissance de l'Amérique du Sud définissent le rythme régional. Les préférences d'équipement des équipementiers, les obligations relatives aux systèmes de surveillance de la pression des pneus (TPMS) et l'évolution de la logistique des services de covoiturage renforcent les changements structurels de la demande vers des constructions radiales premium qui réduisent les temps d'arrêt et améliorent l'efficacité énergétique. La silice avancée, les nano-composés et les technologies d'atténuation des pertes d'air offrent des gains de performance progressifs, et les systèmes intégrés de surveillance des pneus procurent des avantages de maintenance basés sur les données pour les flottes.

Principaux Enseignements du Rapport

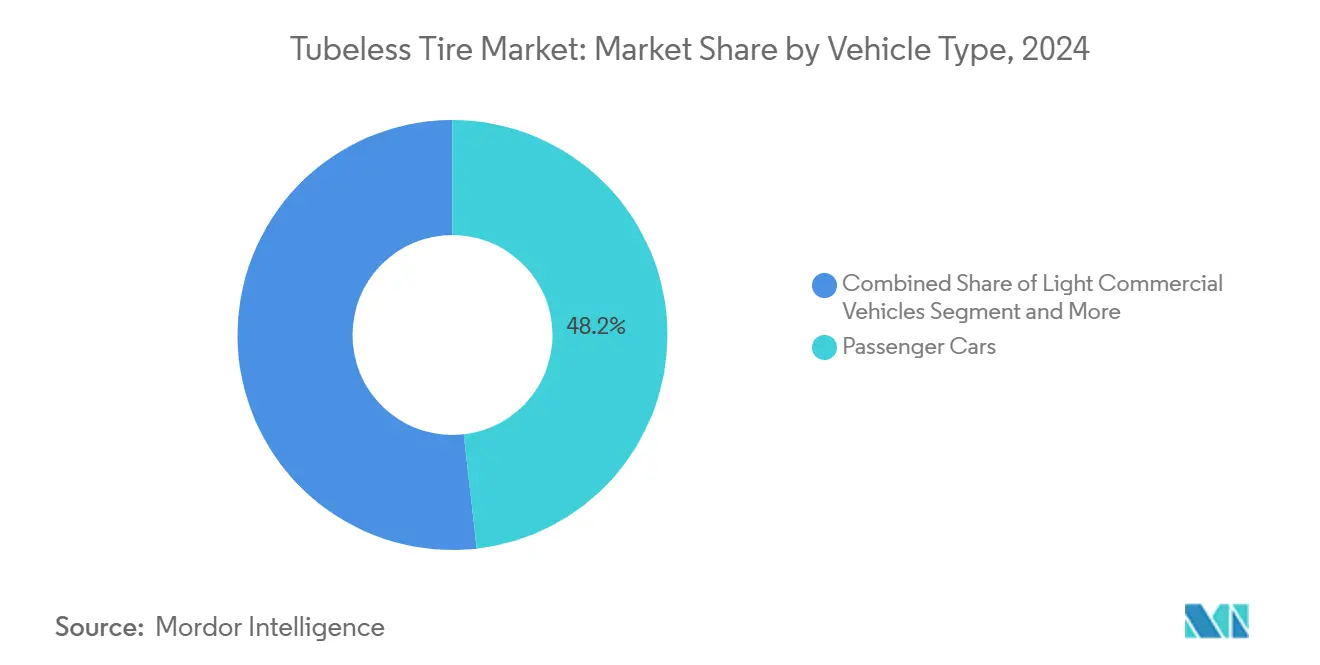

- Par type de véhicule, les voitures particulières ont dominé avec une part de 48,17 % du marché des pneus sans chambre à air en 2024, tandis que les véhicules utilitaires légers devraient croître à un TCAC de 4,75 % pendant la période de prévision (2025-2030).

- Par conception, les pneus radiaux ont représenté 87,31 % du marché des pneus sans chambre à air en 2024 et devraient croître à un TCAC de 4,77 % pendant la période de prévision (2025-2030).

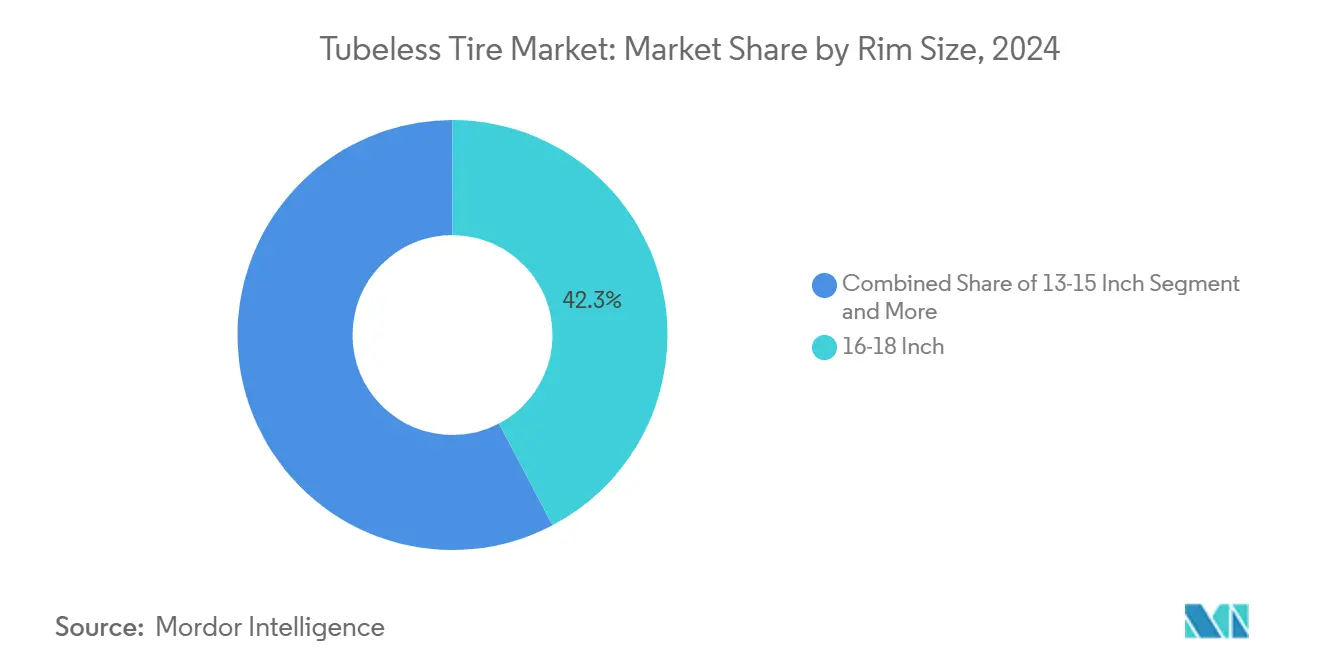

- Par taille de jante, les modèles de 16-18 pouces ont capturé 42,27 % de part en 2024 ; les jantes de plus de 21 pouces devraient se développer à un TCAC de 4,84 % pendant la période de prévision (2025-2030).

- Par canal de vente, le marché secondaire a détenu 67,73 % de la part du marché des pneus sans chambre à air en 2024, tandis que le canal équipementiers affiche la croissance la plus rapide à un TCAC de 4,78 % pendant la période de prévision (2025-2030).

- Par géographie, l'Asie-Pacifique a représenté 39,81 % de la part du marché des pneus sans chambre à air en 2024 ; l'Amérique du Sud est positionnée pour afficher le TCAC le plus élevé de 4,81 % pendant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Pneus Sans Chambre à Air

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Obligatoires sur le TPMS et la Sécurité des Pneus | +1.2% | Cœur Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des Ventes de Véhicules Électriques (VE) | +1.0% | Mondial, porté par la Chine, l'UE et la Californie | Moyen terme (2-4 ans) |

| Préférence Croissante pour les Pneus à Faible Entretien | +0.8% | Mondial, avec une forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Flottes de Covoiturage et de Livraison du Dernier Kilomètre | +0.6% | Centres urbains mondiaux, concentrés en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la Silice Avancée et des Nano-Composés | +0.4% | Segments premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Technologies Émergentes d'Auto-Obturation contre les Pertes d'Air | +0.3% | Marchés premium dans les économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Obligatoires sur le TPMS et la Sécurité des Pneus

La norme fédérale américaine de sécurité des véhicules à moteur 138 impose la surveillance de la pression des pneus sur tous les véhicules légers, réduisant de plus de moitié les cas de sous-gonflage sévère et s'alignant sur les obligations européennes en matière de TPMS qui lient la conformité à un étiquetage plus strict sur la résistance au roulement et les performances sur sol mouillé [1]"Analyse d'Impact Réglementaire de la FMVSS 138," Administration Nationale de la Sécurité de la Circulation Routière, nhtsa.gov. Les architectures sans chambre à air maintiennent naturellement la pression de manière plus constante que les alternatives à chambre à air, facilitant la conformité réglementaire et améliorant les émissions de CO2 grâce à une résistance au roulement plus faible. Alors que les régulateurs au Japon, en Inde et en ASEAN s'harmonisent avec les normes UNECE, les équipementiers du monde entier spécifient des pneus radiaux sans chambre à air pour répondre aux critères de sécurité et de durabilité sans refontes coûteuses.

Essor des Ventes de Véhicules Électriques (VE)

Le couple du groupe motopropulseur des véhicules électriques et le poids de la batterie exigent des pneus avec des indices de charge plus élevés et une résistance au roulement optimisée. La gamme ELECT de Pirelli offre une réduction d'un cinquième de la résistance au roulement et une augmentation de 10 % de l'autonomie, illustrant comment la construction radiale sans chambre à air satisfait les exigences d'autonomie et de bruit, vibrations et dureté (NVH) des véhicules électriques. Michelin fournit désormais un tiers des pneus d'équipement d'origine pour les véhicules électriques américains, démontrant la dépendance des équipementiers envers des plateformes sans chambre à air spécialisées. À mesure que l'adoption des véhicules électriques s'accélère en Chine et en Europe, la demande du marché des pneus sans chambre à air augmente via les canaux équipementiers et les segments premium du marché secondaire.

Préférence Croissante pour les Pneus à Faible Entretien

Les opérateurs de flottes adoptent les conceptions sans chambre à air pour réduire les interventions en bord de route et diminuer le coût par kilomètre, réduisant les appels aux services d'urgence jusqu'à un tiers lorsque des plateformes de surveillance des pneus en temps réel telles que Goodyear Fleet Central sont déployées [2]"Étude de Cas sur la Maintenance Prédictive Fleet Central," Goodyear, goodyear.com . La réparation simplifiée des crevaisons et l'absence de chambre à air minimisent les temps d'arrêt, ce qui est essentiel pour les flottes de covoiturage et de logistique confrontées à des pénuries de main-d'œuvre et à la hausse des coûts salariaux. L'intégration avec les logiciels d'optimisation des itinéraires multiplie les gains d'efficacité que les pneus à chambre à air ne peuvent pas reproduire. À mesure que les taux de kilométrage et la densité du trafic urbain augmentent, le retour sur investissement opérationnel des solutions sans chambre à air se renforce, se traduisant par une pénétration plus élevée dans les segments commerciaux moyens et légers en Amérique du Nord et en Europe occidentale.

Expansion des Flottes de Covoiturage et de Livraison du Dernier Kilomètre

Les flottes commerciales urbaines qui passent aux pneus sans chambre à air signalent un quart d'interruptions de service en moins, renforçant l'argumentaire économique pour une migration massive hors des chambres à air. La collaboration de Revel et Uber en matière de recharge de véhicules électriques souligne l'imbrication de l'électrification et de l'adoption des pneus sans chambre à air. Les densités de trajets élevées dans les flottes de covoiturage et de livraison amplifient les avantages de durabilité des conceptions radiales sans chambre à air, en particulier là où les nids-de-poule et les débris augmentent le risque de crevaison.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Plus Élevé | -0.9% | Marchés sensibles aux prix dans les économies en développement | Court terme (≤ 2 ans) |

| Prolifération des Pneus Contrefaits et du Marché Gris | -0.7% | Asie du Sud-Est, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières | -0.6% | Mondial, avec un impact aigu sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Montage Limité dans les Flottes Hors Route Héritées | -0.2% | Secteurs agricoles et de la construction à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Plus Élevé par Rapport aux Pneus à Chambre à Air

Les modèles sans chambre à air auto-obturants coûtent légèrement plus cher que les alternatives à chambre à air, ce qui freine l'adoption sur les marchés sensibles aux prix malgré des coûts d'exploitation à vie plus faibles. La complexité de fabrication liée aux composés de revêtement intérieur avancés augmente les besoins en dépenses d'investissement, rendant l'échelle essentielle pour réduire les coûts unitaires. Les acheteurs ruraux en Inde et en Afrique préfèrent encore les pneus à chambre à air lorsque l'accessibilité financière initiale prime sur les considérations de coût total, maintenant la production localisée de pneus à chambre à air viable dans certaines niches.

Prolifération des Pneus Contrefaits et du Marché Gris

Les pièces automobiles contrefaites causent des pertes annuelles considérables, plus des quatre cinquièmes des articles contrefaits provenant de Chine, selon l'Office de l'Union Européenne pour la Propriété Intellectuelle. Le Vietnam a saisi de nombreuses pièces automobiles contrefaites en 2024, dont de nombreuses unités de pneus non conformes qui érodent la confiance des consommateurs dans les offres légitimes de pneus sans chambre à air. Les places de marché en ligne masquent les identités des vendeurs, inondant les marchés en développement de produits de qualité inférieure et faisant baisser les prix, ce qui nuit à l'équité de marque des fabricants de pneus premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Adoption

Les voitures particulières ont maintenu la plus grande part du marché des pneus sans chambre à air à 48,17 % en 2024, mais leur croissance a plafonné dans les économies matures où les cycles de remplacement se sont allongés. Les véhicules utilitaires légers devraient être le segment à la croissance la plus rapide à un TCAC de 4,75 % pendant la période de prévision (2025-2030), reflétant les pics de kilométrage liés au commerce électronique et les avantages opérationnels des pneus radiaux sans chambre à air pour réduire les temps d'arrêt.

La numérisation des flottes intensifie la demande de solutions TPMS intégrées, et les équipementiers répondent en équipant en usine les nouveaux modèles de fourgonnettes et de camionnettes de pneus radiaux sans chambre à air. L'économie des coûts de service favorise les plateformes sans chambre à air dans les cas d'utilisation de covoiturage et de livraison, incitant les politiques régionales à encourager les flottes commerciales à faible entretien. Les rétrofits de voitures particulières restent robustes, notamment pour les mises à niveau de jantes de 16 pouces à 18 pouces, soutenant les ventes sur le marché secondaire à mesure que le parc automobile vieillit.

Par Conception : La Dominance du Radial s'Accélère

La construction radiale a sécurisé 87,31 % de la part du marché des pneus sans chambre à air en 2024 et devrait se développer à un TCAC de 4,77 % pendant la période de prévision (2025-2030), alors que les équipementiers abandonnent progressivement la structure diagonale au profit d'une meilleure dissipation thermique et d'une meilleure efficacité énergétique. La structure diagonale conserve une pertinence de niche dans les véhicules miniers et forestiers où la flexibilité des flancs et la résistance aux crevaisons l'emportent sur les exigences de vitesse.

L'optimisation avancée de l'angle des ceintures et le renforcement en aramide renforcent la résistance de la carcasse radiale, permettant des indices de charge plus élevés, essentiels pour les SUV et les camionnettes électriques. Les innovations matérielles telles que les charges à base de lignine renouvelable réduisent les empreintes carbone, s'alignant sur les mandats ESG et améliorant les évaluations du cycle de vie. Les délais de transition du marché diagonal-radial se raccourcissent à mesure que les économies émergentes sautent les technologies héritées, reflétant les courbes d'adoption des smartphones.

Par Taille de Jante : Les Segments Premium Mènent la Croissance

En 2024, les modèles de 16-18 pouces dominent le marché des pneus sans chambre à air avec une part de 42,27 %. Pendant ce temps, les jantes dépassant 21 pouces devraient se développer à un TCAC de 4,84 % pendant la période de prévision, portées par l'accent mis par les constructeurs automobiles de luxe sur l'esthétique et la stabilité en virage. Le segment 19-21 pouces sert de pont entre les catégories grand public et performance, bénéficiant des rafraîchissements en milieu de cycle des véhicules crossover.

Les fabricants utilisent des simulations aérodynamiques et des intégrations légères de composés de câbles pour optimiser l'autonomie des véhicules électriques, atténuant les pénalités de masse en rotation inverse dans les roues de grand diamètre. La tarification premium sur les pneus de 22 à 24 pouces renforce les marges brutes des fabricants, les aidant à naviguer dans les fluctuations des prix du caoutchouc de base. À mesure que la demande se concentre dans des régions à haute valeur comme les États-Unis, la Chine et les marchés de luxe du Moyen-Orient, des lignes de production dédiées aux grandes jantes se développent pour répondre à cette demande.

Par Canal de Vente : La Croissance des Équipementiers Dépasse le Marché Secondaire

En 2024, le segment du marché secondaire domine le marché des pneus sans chambre à air, détenant une part de 67,73 %. Pendant ce temps, le segment des équipementiers est prêt pour une poussée de croissance, projeté pour se développer à un TCAC de 4,78 % pendant la période de prévision. Cette hausse souligne une tendance notable : les constructeurs automobiles optent de plus en plus pour des solutions sans chambre à air montées en usine. Celles-ci sont fournies avec un TPMS intégré au véhicule. À mesure que l'électrification prend de l'élan, ce ne sont pas seulement les véhicules qui évoluent. Il existe une collaboration prononcée entre les équipementiers et les fabricants de pneus. Un exemple concret : les suites de capteurs intelligents de TDK sont désormais intégrées de manière transparente dans les pneus radiaux d'équipement d'origine. Ces capteurs avancés transmettent directement les données critiques de température, de charge et d'usure aux systèmes d'aide à la conduite avancés (ADAS) du véhicule.

L'engagement renforcé de la marque envers les consommateurs via les réseaux de concessionnaires réduit l'avantage informationnel que détenait autrefois la vente au détail indépendante. Les écosystèmes de services numériques fournissent des alertes prédictives de remplacement de pneus, reliant les clients aux canaux des équipementiers pour des remplacements authentiques et renforçant la fidélité à la marque. Le marché secondaire contre-attaque via des importations à bas coût de troisième niveau, mais fait face à un contrôle réglementaire et à des mesures contre la contrefaçon.

Analyse Géographique

En 2024, l'Asie-Pacifique a commandé une part dominante de 39,81 % du marché des pneus sans chambre à air, portée par la robuste production automobile de la Chine et les incitations liées à la production de l'Inde pour les fournisseurs automobiles, établissant une base nationale solide pour l'expansion du marché[3]"Production Automobile 2024," Ministère de l'Industrie et des Technologies de l'Information de Chine, miit.gov.cn. La capacité d'exportation régionale est soutenue par les avantages tarifaires du RCEP, et des multinationales telles que Goodyear investissent massivement dans des expansions à Kunshan pour répondre à la demande mondiale.

L'Amérique du Sud est prête à mener la dynamique, avec des projections indiquant un taux de croissance de TCAC de 4,81 % jusqu'en 2030. Cette poussée est attribuée à un rebond de la production au Brésil et à un engagement de 6 milliards USD de Stellantis, renforçant la production des équipementiers. La popularité croissante des camionnettes et des SUV stimule la demande de jantes plus grandes et de pneus radiaux sans chambre à air à marges plus élevées. Parallèlement, l'augmentation des dépenses d'infrastructure stimule les mises à niveau des flottes commerciales. De plus, les politiques de substitution aux importations en Argentine et en Colombie offrent des incitations supplémentaires pour les investissements domestiques dans les pneus.

L'Amérique du Nord et l'Europe restent des régions matures à croissance limitée où les réglementations, et non le volume, stimulent l'innovation. Le Moyen-Orient et l'Afrique affichent des gains sélectifs dans les corridors urbains tels que Riyad et Lagos. Dans le même temps, les segments ruraux continuent de favoriser les pneus diagonaux à chambre à air en raison des contraintes d'infrastructure de service.

Paysage Concurrentiel

Le leadership mondial repose sur Bridgestone, Michelin, Goodyear, Continental et Hankook, détenant une part significative du marché, indiquant une concentration industrielle modérée. Ces entreprises s'appuient sur des chimies de composés propriétaires, l'intégration verticale du caoutchouc synthétique et la distribution mondiale pour maintenir des avantages d'échelle. Les dépenses d'investissement totales divulguées en 2024 soulignent des agendas d'expansion agressifs orientés vers des gammes de pneus premium spécifiques aux véhicules électriques, l'intégration de capteurs intelligents et la R&D en matériaux durables [4]"Rapport de Durabilité 2025," Bridgestone Corporation, bridgestone.com .

Les alliances stratégiques reconfigurent la concurrence : l'intégration du capteur SightLine de TDK-Goodyear intègre les données des pneus dans les architectures ADAS ; le recyclage en boucle fermée Bridgestone-Versalis cible la circularité ; le recyclage du noir de carbone de Sumitomo-Mitsubishi Chemical s'attaque aux émissions de portée trois. Les acteurs de second rang tels que Sailun et Yokohama se différencient par le leadership en matière de prix régionaux et les parrainages de niche en sport automobile. Dans le même temps, les entrants chinois exploitent les subventions nationales pour sous-coter les prix mondiaux, ce qui intensifie le contrôle antidumping dans l'UE et aux États-Unis.

L'afflux de contrefaçons et de produits du marché gris dilue la discipline des prix, incitant à des investissements dans la protection des marques, l'étiquetage RFID par numéro de série et les liaisons douanières. La volatilité des matières premières amplifie les pressions sur les coûts, avantageant les producteurs intégrés avec des matières premières diversifiées. Le récit concurrentiel pivote de plus en plus sur les références ESG et les écosystèmes de services numériques plutôt que sur le seul profil de bande de roulement, exigeant une innovation continue pour défendre les parts de marché.

Leaders du Secteur des Pneus Sans Chambre à Air

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A

Yokohama Rubber Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Continental a présenté le Grand Prix TR, un pneu de route qui allie accessibilité financière et capacités prêtes pour l'utilisation sans chambre à air. Ciblant les cyclistes à la recherche d'un pneu fiable pour l'entraînement, les déplacements quotidiens et les longues randonnées, le Grand Prix TR trouve sa place dans le segment endurance de Continental.

- Juin 2024 : JK Tyre & Industries a dévoilé une nouvelle gamme de pneus pour le secteur des transports, comprenant quatre variantes de pneus radiaux pour camions et bus : JETWAY JUM XM, JETWAY JUC XM, JETSTEEL JDC XD et JETWAY JUXe pour les bus électriques. Le JETWAY JUM XM, un pneu sans chambre à air de nouvelle génération avec une note de 4 étoiles et une valeur RRc de 4,9 KN/n, est le plus économe en énergie, offrant une meilleure économie de carburant et une optimisation des coûts.

Portée du Rapport sur le Marché Mondial des Pneus Sans Chambre à Air

| Voitures Particulières |

| Véhicules Utilitaires Légers (VUL) |

| Véhicules Utilitaires Moyens (VUM) |

| Véhicules Utilitaires Lourds (VUL) |

| Radial |

| Diagonal |

| 13-15 Pouces |

| 16-18 Pouces |

| 19-21 Pouces |

| Plus de 21 Pouces |

| Équipementiers |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers (VUL) | ||

| Véhicules Utilitaires Moyens (VUM) | ||

| Véhicules Utilitaires Lourds (VUL) | ||

| Par Conception | Radial | |

| Diagonal | ||

| Par Taille de Jante | 13-15 Pouces | |

| 16-18 Pouces | ||

| 19-21 Pouces | ||

| Plus de 21 Pouces | ||

| Par Canal de Vente | Équipementiers | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des pneus sans chambre à air ?

La taille du marché des pneus sans chambre à air s'élève à 139,31 milliards USD en 2025.

À quelle vitesse le chiffre d'affaires mondial devrait-il croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 4,73 %, atteignant 175,52 milliards USD d'ici 2030.

Quelle région détient la part la plus élevée ?

L'Asie-Pacifique contrôle 39,81 % des ventes mondiales, portée par une production automobile à grande échelle.

Quelle tranche de taille de jante se développe le plus rapidement ?

Les diamètres de jante supérieurs à 21 pouces affichent le TCAC le plus rapide de 4,84 % jusqu'en 2030 en raison de la demande de véhicules premium.

Pourquoi les canaux équipementiers prennent-ils de l'élan ?

Les constructeurs automobiles intègrent le TPMS et les pneus radiaux optimisés pour les véhicules électriques en usine, poussant les expéditions des équipementiers à un TCAC de 4,78 %.

Quelle est la principale menace pour les marques de pneus légitimes ?

Les pneus contrefaits et du marché gris érodent le pouvoir de fixation des prix et augmentent les risques de sécurité, en particulier en Asie du Sud-Est.

Dernière mise à jour de la page le: