Taille et part de marché des pneus sans air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.34 Milliards de dollars |

| Taille du Marché (2031) | 18.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus sans air par Mordor Intelligence

La taille du marché des pneus sans air était évaluée à 14,74 milliards USD en 2025 et devrait croître de 15,34 milliards USD en 2026 pour atteindre 18,71 milliards USD d'ici 2031, à un CAGR de 4,05 % durant la période de prévision (2026-2031). La transition des prototypes vers les lignes commerciales progresse à mesure que les fabricants de véhicules électriques (VE) recherchent des solutions anti-crevaison, que les agences de défense spécifient des plateformes de mobilité à roulage à plat, et que les réglementations en matière de durabilité renforcent les règles d'élimination. Des partenariats tels que les discussions de tests en cours de Tesla avec la gamme Uptis de Michelin illustrent comment l'engagement des équipementiers (OEM) accélère l'acceptation grand public. La demande croissante des flottes minières, l'expansion des services de micro-mobilité et l'itération rapide permise par les structures en treillis imprimées en 3D renforcent davantage la trajectoire de croissance du marché des pneus sans air. Les entreprises pneumatiques établies déploient de vastes portefeuilles en science des matériaux, mais des coûts unitaires plus élevés et des limites de certification au-dessus de 130 km/h continuent de modérer la courbe d'adoption à court terme.

Principaux enseignements du rapport

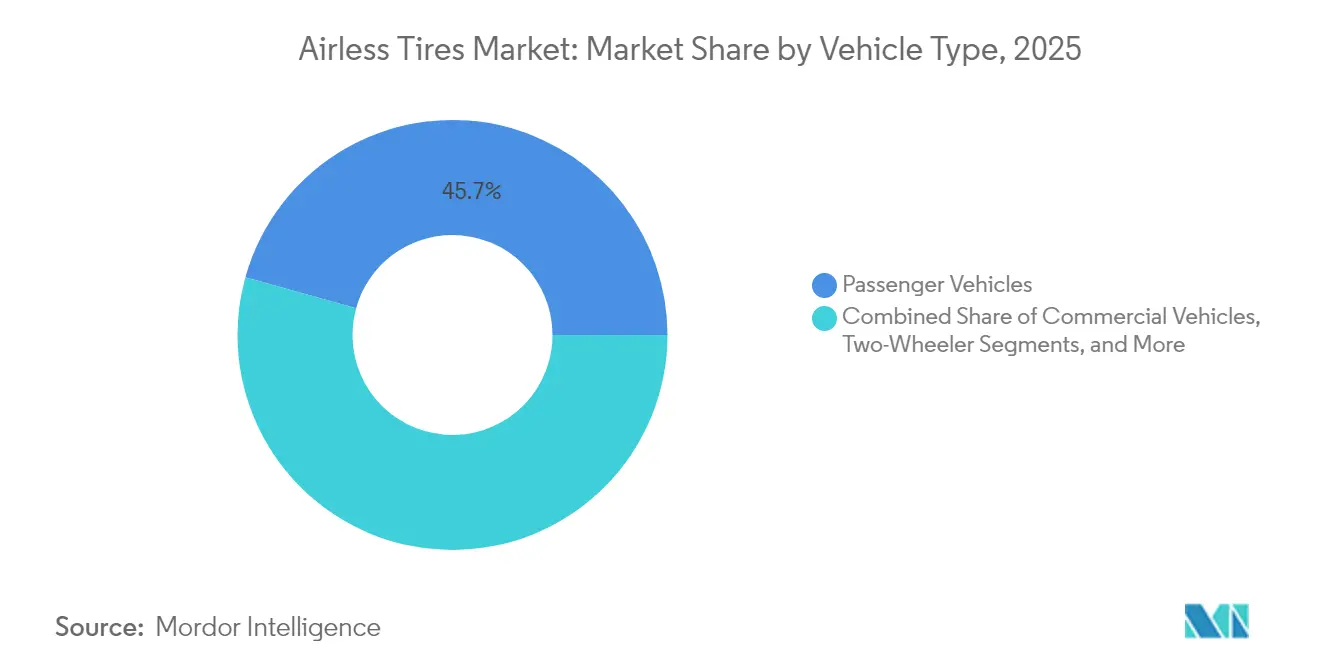

- Par type de véhicule, les véhicules particuliers ont dominé avec 45,68 % de la part de marché des pneus sans air en 2025, tandis que les véhicules tout-terrain devraient croître à un CAGR de 7,12 % jusqu'en 2031.

- Par matériau, le caoutchouc a dominé avec 64,74 % de la part de marché des pneus sans air en 2025 ; les élastomères composites devraient se développer à un CAGR de 5,89 % entre 2026 et 2031.

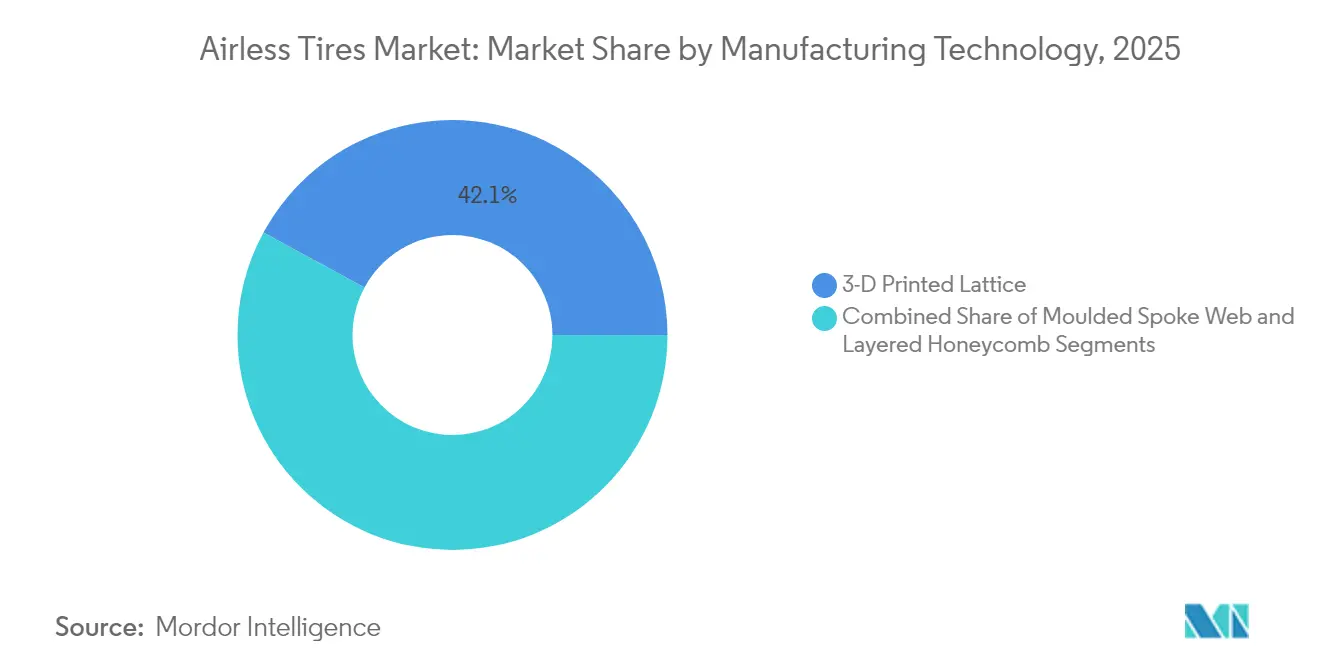

- Par technologie de fabrication, les conceptions en treillis imprimées en 3D ont représenté 42,10 % de la taille du marché des pneus sans air en 2025, tandis que les structures en nid d'abeilles stratifiées enregistreront le CAGR projeté le plus élevé à 5,52 % jusqu'en 2031.

- Par canal de vente, le canal équipementier (OEM) détenait 59,05 % de la part du marché des pneus sans air en 2025, tandis que le marché secondaire devrait croître à un CAGR de 6,42 % jusqu'en 2031.

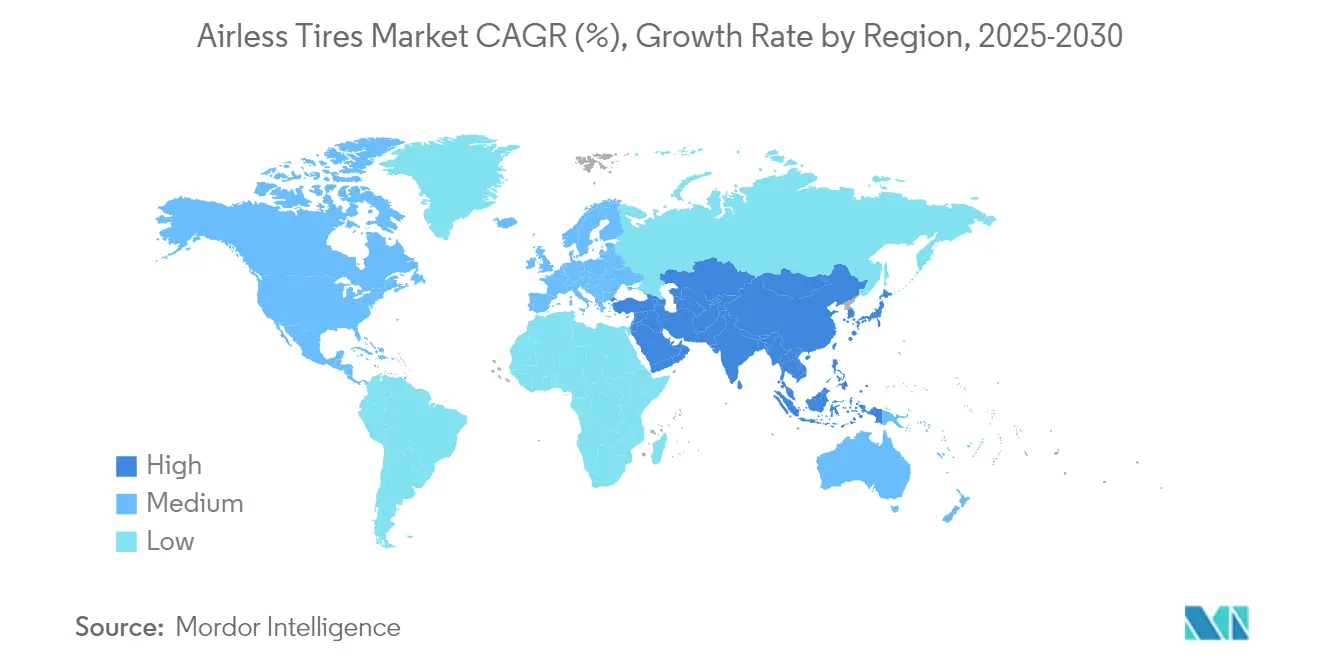

- Par géographie, l'Asie-Pacifique représentait 38,20 % de la part des revenus du marché des pneus sans air en 2025, et progresse à un CAGR de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pneus sans air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande rapide de solutions anti-crevaison par les équipementiers de VE | +0.8% | Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Pression du secteur minier pour réduire les temps d'arrêt des pneus | +0.7% | Asie-Pacifique (cœur), MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Hausse des dépenses militaires pour les plateformes de mobilité à roulage à plat | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Règles européennes plus strictes sur les décharges favorisant les non-pneumatiques recyclables | +0.5% | Europe, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Roues en treillis imprimées en 3D réduisant les cycles de prototypage | +0.4% | Pôles mondiaux de fabrication avancée | Court terme (≤ 2 ans) |

| Flottes de micro-mobilité croissantes pour la logistique du dernier kilomètre | +0.3% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande rapide de solutions anti-crevaison par les équipementiers de VE

Les fabricants de VE suppriment l'espace dédié à la roue de secours pour augmenter le volume de l'habitacle et réduire le poids ; ce faisant, ils élèvent le coût des pannes en bord de route. Les essais Uptis avec Tesla illustrent comment une seule décision d'équipementier peut entraîner le marché des pneus sans air vers une adoption à grande échelle. Les opérateurs de flottes signalent jusqu'à 80 % de pannes en moins après être passés aux pneus non pneumatiques, réduisant ainsi les coûts d'immobilisation imprévus. Une tolérance de charge plus élevée pour la masse des batteries et le couple s'aligne sur les avantages de la construction sans air, tandis que Michelin projette d'éviter la mise au rebut de 200 millions de pneus par an une fois le déploiement à grande échelle. Ces facteurs positionnent les plateformes de VE comme le catalyseur à moyen terme de la dynamique du marché des pneus sans air.

Pression du secteur minier pour réduire les temps d'arrêt des pneus

L'immobilisation d'un camion de transport peut dépasser 100 000 USD en pertes de production de minerai. Le pack Smart On-Site de Bridgestone associe des pneus sans air à des diagnostics par intelligence artificielle, offrant une planification prédictive pour les flottes de carrières. L'usine de recyclage de pneus de Michelin au Chili traite 30 000 tonnes de pneus pour engins de terrassement par an, associant durabilité et capture de valeur circulaire. Le retour sur investissement démontré convainc les exploitants miniers d'accepter des prix premium, soutenant l'expansion menée par l'Asie-Pacifique du marché des pneus sans air.

Hausse des dépenses militaires pour les plateformes de mobilité à roulage à plat

Les acheteurs de défense accordent de la valeur à la continuité des missions ; le pneu Pressure Zero d'American Engineering Group permet de voyager à 80 km/h sur 96 km après une crevaison.[1]Programme américain de recherche sur l'innovation dans les petites entreprises, « Sujet A18-101 Pneus non pneumatiques », sbir.gov Le sujet SBIR A18-101 de l'armée américaine a formellement demandé des concepts non pneumatiques, signalant un soutien soutenu aux achats. Le X Tweel de Michelin a passé des tests balistiques, validant sa résistance au-delà des menaces liées aux débris routiers. Une fois validées dans des conditions de combat, les conceptions migrent souvent vers les flottes commerciales, élargissant la portée du marché des pneus sans air.

Règles européennes plus strictes sur les décharges favorisant les non-pneumatiques recyclables

Euro 7 fixe des seuils d'abrasion des pneus tandis que les directives européennes plus larges sur les déchets renforcent la responsabilité des producteurs, créant des incitations pour les architectures recyclables.[2]Conseil international sur les transports propres, « Proposition Euro 7 : nouvelles limites de polluants pour les véhicules légers », theicct.org Continental et Michelin intègrent désormais du noir de carbone récupéré et des matières premières d'origine biologique, alignant leurs portefeuilles de produits sur la législation relative à l'économie circulaire. Les délais de conformité entre 2028 et 2032 garantissent une visibilité pluriannuelle de la demande, renforçant les arguments d'investissement dans le marché des pneus sans air.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût unitaire plus élevé par rapport aux pneus radiaux | -0.9% | Marchés mondiaux sensibles aux prix | Moyen terme (2-4 ans) |

| Certifications limitées pour les charges à grande vitesse | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Hésitation des équipementiers en raison des préoccupations liées au NVH | 0.5% | Segments de véhicules haut de gamme dans le monde entier | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur les nouvelles normes d'aptitude à la circulation | -0.4% | Mondial, délais variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé par rapport aux pneus radiaux

Les unités non pneumatiques actuelles coûtent 40 à 60 % de plus que les pneus radiaux comparables en raison d'intrants spécialisés en polyuréthane et en matériaux composites. La production mondiale de 2,4 milliards d'unités pneumatiques dépasse largement la capacité actuelle des pneus sans air, limitant les économies d'échelle. Les flottes dans les secteurs minier ou de la livraison de colis continuent d'acheter en raison des économies réalisées sur les temps d'arrêt, mais les ventes grand public aux particuliers restent sensibles aux prix, tempérant la trajectoire du marché des pneus sans air à moyen terme.

Certifications limitées pour les charges à grande vitesse

La norme fédérale de sécurité des véhicules automobiles 129 et les révisions à venir de la FMVSS 139 exigent une endurance à des vitesses de 160 km/h.[3]Administration nationale de la sécurité routière, « Normes fédérales de sécurité des véhicules automobiles ; nouveaux pneus pour véhicules automobiles », federalregister.gov Les configurations sans air dissipent la chaleur moins efficacement que les pneus radiaux refroidis à l'air, ce qui pose des défis pour l'efficacité de l'autonomie des VE à des vitesses autoroutières. Les études d'optimisation de la conception montrent la voie à suivre, mais la certification ajoute des coûts et du temps, modérant la pénétration à long terme du marché des pneus sans air.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les applications tout-terrain stimulent la croissance

Les véhicules tout-terrain ont affiché la plus forte perspective de CAGR à 7,12 %, même si les modèles de tourisme ont conservé la plus grande part de 45,68 % en 2025. La taille du marché des pneus sans air pour les engins tout-terrain a atteint une valeur significative, les exploitants miniers ayant accordé la priorité à la disponibilité opérationnelle. Les quads récréatifs et les véhicules utilitaires tout-terrain utilisent des conceptions à rayons offrant une rigidité radiale plus élevée pour les terrains accidentés, élargissant ainsi les segments de consommateurs.

Le segment des camions commerciaux affiche une conversion régulière, car les modèles de coût total de possession récompensent l'absence de crevaisons. Sur le marché des sports motorisés, les fabricants différencient leurs modèles grâce à des caractéristiques sans entretien attrayantes pour les randonneurs en sentiers isolés. L'utilisation sur deux-roues constitue un créneau en pleine croissance dans les environnements urbains, où les flottes de vélos électriques valorisent la fiabilité. Dans l'ensemble, les diverses catégories de véhicules élargissent collectivement le marché des pneus sans air au-delà de ses points d'ancrage industriels initiaux.

Par matériau : les élastomères composites émergent comme leader de croissance

Le caoutchouc détenait une part de 64,74 % en 2025, reflétant les chaînes d'approvisionnement héritées et les avantages en termes de coûts, tandis que les élastomères composites devraient enregistrer le CAGR le plus rapide à 5,89 %. L'incorporation de matières premières d'origine biologique fait progresser les engagements en matière de circularité ; Michelin vise 40 % de contenu renouvelable et recyclable d'ici 2030. Les élastomères à base de polyuréthane offrent une résistance supérieure à la fissuration pour les assemblages de rayons, améliorant la durabilité sur l'ensemble du marché des pneus sans air.

Le caoutchouc reste rentable pour les productions à grand volume, mais les taxes environnementales favorisent les composites. Les formulations plastiques servent des créneaux spécialisés résistants aux produits chimiques tels que les équipements de piste aéroportuaire. L'évolution des matériaux souligne comment les mandats de durabilité remodèlent les stratégies des fournisseurs et renforcent le positionnement premium au sein du marché des pneus sans air.

Par technologie de fabrication : les structures en nid d'abeilles stratifiées gagnent en dynamisme

Les conceptions en treillis imprimées en 3D ont dominé avec une part de 42,10 % en 2025, mais les structures en nid d'abeilles stratifiées devraient se développer à un CAGR de 5,52 % jusqu'en 2031. Des études par éléments finis confirment que les cellules en nid d'abeilles reproduisent plus fidèlement les caractéristiques de confort de roulement pneumatique, facilitant une acceptation plus large. Le réglage paramétrique permet aux ingénieurs d'optimiser le poids et les contraintes sans outillage complexe, s'alignant sur les économies de production de masse importantes pour les ambitions de taille du marché des pneus sans air.

L'impression en treillis continue de dominer le prototypage grâce à l'itération rapide et à la liberté de conception, renforcée par le concept Vision de Michelin protégé par 19 brevets. Les toiles de rayons moulés tirent parti des actifs de production existants, soutenant la montée en volume dans les segments sensibles aux coûts. Collectivement, l'évolution des choix de procédés diversifie les options d'approvisionnement et renforce la résilience sur l'ensemble du marché des pneus sans air.

Par canal de vente : la dynamique du marché secondaire se renforce

Les montages équipementiers (OEM) détenaient une part de 59,05 % en 2025, les constructeurs automobiles ayant recherché des packages d'ingénierie intégrés. Le marché secondaire progresse désormais à un CAGR de 6,42 % grâce à une sensibilisation croissante des consommateurs et aux rééquipements de flottes. Le modèle d'abonnement de Goodyear associant maintenance et télématique illustre de nouvelles voies pour monétiser l'adoption du marché des pneus sans air. Les homologations des équipementiers restent des validateurs de marque essentiels ; les essais de Tesla attirent l'attention et renforcent la confiance dans les canaux de distribution. À mesure que l'accumulation de kilométrage prouve la durabilité, les cycles de remplacement intensifieront la demande du marché secondaire, élargissant davantage le marché des pneus sans air à travers les géographies et les catégories de véhicules.

Analyse géographique

L'Asie-Pacifique a combiné la plus grande part de 38,20 % avec le CAGR le plus rapide à 7,88 %. Les incitations gouvernementales aux VE, une base dense d'équipementiers et des innovateurs nationaux tels que le programme iFlex de Hankook alimentent la dynamique régionale. Les 34 des 75 premières entreprises mondiales de pneumatiques présentes en Chine offrent des avantages d'échelle et de coût, propulsant le marché des pneus sans air dans les canaux locaux et d'exportation.

L'Amérique du Nord bénéficie de contrats de défense et d'écosystèmes de R&D avancés. Les travaux à pression zéro d'American Engineering Group et les pilotes Tesla–Michelin démontrent une validation intersectorielle. Les réglementations sur la responsabilité des producteurs dans plusieurs États soutiennent les conceptions recyclables, sous-tendant la croissance à long terme du marché des pneus sans air malgré des coûts initiaux plus élevés.

L'Europe orchestre des règles strictes en matière d'émissions et de décharges. Les plafonds d'abrasion des pneus Euro 7 et les cadres de responsabilité élargie des producteurs s'alignent sur les attributs de recyclabilité des pneus sans air. Michelin tire parti des tendances politiques continentales grâce à une production alignée sur le concept Vision, aidant le marché régional des pneus sans air à respecter les engagements climatiques tout en préservant les performances.

Paysage concurrentiel

Le marché des pneus sans air présente une concentration modérée, les fabricants de pneumatiques établis tirant parti de décennies d'expertise en science des matériaux et de capacités de fabrication pour surmonter les défis techniques inhérents aux conceptions non pneumatiques. Les leaders du marché, notamment Michelin, Bridgestone, Goodyear et Continental, poursuivent des stratégies différenciées : Michelin se concentre sur l'intégration de matériaux durables à travers son concept Vision protégé par 19 brevets, tandis que Bridgestone met l'accent sur les applications minières via son investissement de 25 milliards USD dans l'usine de Kitakyushu ciblant les capacités de pneus hors route.

Le développement collaboratif domine la stratégie. Les discussions de Tesla avec Michelin pour les tests Uptis illustrent les partenariats équipementier-fournisseur qui valident la technologie et raccourcissent les délais de commercialisation. Des alliances similaires, telles que les pilotes DHL–Michelin et les packs miniers Smart On-Site de Bridgestone, démontrent comment le partage des risques et l'expertise combinée accélèrent l'adoption dans divers secteurs d'utilisation finale.

Les entrants spécialisés, notamment Tannus et SMART Tire Company, occupent des segments de niche, insufflant une pression concurrentielle à travers des conceptions innovantes pour les marchés du cyclisme, de l'aérospatiale et des petits véhicules. Cependant, les acteurs établis conservent des avantages en matière de distribution mondiale, d'engagement réglementaire et de dépenses d'investissement, leur permettant d'augmenter la production et de défendre leurs parts à mesure que le secteur des pneus sans air arrive à maturité.

Leaders du secteur des pneus sans air

Continental AG

Bridgestone Corporation

Michelin Group

Goodyear Tire & Rubber Co.

Hankook Tire & Technology Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Supreme Dutch a lancé un pneu de vélo sans air de nouvelle génération destiné aux flottes de vélos en libre-service et de vélos cargo.

- Novembre 2024 : Galileo Wheel a lancé le modèle sans air flexible SkidCup pour les chargeurs compacts à direction à glissement.

- Juin 2024 : Tesla a ouvert des discussions avec Michelin pour piloter l'Uptis sur des véhicules de production.

- Mars 2024 : Bridgestone a confirmé le développement commercial de son pneu AirFree dans le cadre du plan d'affaires à moyen terme 2024-2026.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des pneus sans air comme l'ensemble des pneus solides ou à structure en treillis nouvellement fabriqués, parfois appelés pneus non pneumatiques, qui supportent la charge du véhicule sans pression d'air interne et sont fournis aux voitures particulières, aux camions commerciaux, aux équipements tout-terrain et aux véhicules de défense dans le monde entier.

Exclusion du périmètre : Les inserts de rechange rechapés, remplis de mousse ou à fixation par bride qui renforcent simplement les carcasses pneumatiques conventionnelles ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Véhicules tout-terrain

- Deux-roues

- Sports motorisés (quad/UTV, motoneige)

- Par matériau

- Caoutchouc

- Plastique

- Élastomères composites

- Par technologie de fabrication

- Treillis imprimé en 3D

- Toile de rayons moulés

- Nid d'abeilles stratifiées

- Par canal de vente

- Équipementier (OEM)

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en pneumatiques, des responsables de maintenance de flottes, des entrepreneurs miniers et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont permis de tester les taux d'adoption, les prix de vente moyens et les hypothèses de durée de vie, qui ont ensuite été réconciliés avec les résultats secondaires.

Recherche documentaire

Nous commençons par collecter des indices sur l'offre, le commerce et l'utilisation à partir de sources publiques telles que l'International Rubber Study Group, le United States Bureau of Transportation Statistics, les données douanières Eurostat Comext et les registres du parc automobile de la Japan Automobile Manufacturers Association. Les rapports 10-K des entreprises, les dépôts de brevets collectés via Questel et les actualités mondiales récupérées via Dow Jones Factiva aident nos analystes à cartographier les pipelines technologiques et les évolutions de capacité à venir.

Les livres blancs sectoriels de groupes tels que SAE International, les bases de données de rappels de sécurité de la NHTSA et les avis de marchés publics des ministères de la défense apportent un éclairage sur les normes de performance et la demande militaire de niche. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été consultées pour valider et clarifier les chiffres.

Dimensionnement du marché et prévisions

Une combinaison descendante et ascendante est appliquée. Nous reconstituons d'abord le bassin de demande mondial à partir des données de production et de commerce pour les assemblages solides et en treillis, ajustons les taux d'équipement OEM par catégorie de véhicule et traduisons les volumes en valeur à l'aide des ASP pondérés collectés lors des entretiens. Les consolidations fournisseurs et les vérifications d'échantillons de canaux servent de tests de cohérence ascendants. Les variables clés du modèle comprennent la population d'équipements tout-terrain, la production de VE particuliers, les budgets d'approvisionnement en véhicules militaires, le kilométrage moyen du cycle d'utilisation, les tendances des prix du caoutchouc brut et les indices certifiés de charge-vitesse. Une régression multivariée par scénarios projette ces facteurs jusqu'en 2030 et signale les points d'inflexion tels que la pénétration des VE ou les évolutions réglementaires. Lorsque le nombre de fournisseurs est faible, les intervalles de confiance s'élargissent et sont ensuite resserrés grâce à de nouveaux entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données historiques de rappel, aux relevés d'importation et aux programmes pilotes divulgués publiquement. Les réviseurs seniors examinent les anomalies avant validation. Les rapports sont actualisés une fois par an, avec des révisions intermédiaires déclenchées par des événements significatifs, garantissant ainsi que les clients disposent toujours d'une base de référence à jour.

Pourquoi la base de référence de Mordor sur les pneus sans air reste solide

Les chiffres publiés divergent souvent car les entreprises varient dans leur périmètre, leurs facteurs de conversion et leur cadence d'actualisation. Nos définitions rigoureuses et nos mises à jour annuelles réduisent ces écarts.

Les principaux facteurs d'écart incluent certains éditeurs regroupant les kits run-flat pneumatiques avec les unités sans air, d'autres convertissant les ventes régionales en dollars à l'aide de taux de change fixes, et d'autres encore extrapolant les annonces de prototypes en volumes immédiats sans confirmation OEM.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,74 Md USD (2025) | Mordor Intelligence | - |

| 63,16 Md USD (2025) | Global Consultancy A | Inclut les produits run-flat conventionnels et remplis de mousse, applique une majoration constante de 5 % liée aux VE sur les ASP |

| 68,19 M USD (2024) | Regional Consultancy B | Ne comptabilise que les véhicules utilitaires basse vitesse du marché secondaire, omet les équipements OEM |

| 1,21 Md USD (2024) | Trade Journal C | Utilise les annonces d'expédition plutôt que les unités livrées, conversion de devise sur une seule année |

Ces comparaisons montrent que le périmètre soigneusement délimité de Mordor, la triangulation multi-sources et l'actualisation annuelle fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pneus sans air ?

Le marché des pneus sans air s'élève à 15,34 milliards USD en 2026 et devrait atteindre 18,71 milliards USD d'ici 2031.

Quelle région mène la croissance du marché des pneus sans air ?

L'Asie-Pacifique détient la plus grande part de 38,20 % et se développe au CAGR le plus rapide de 7,88 %, soutenue par de solides politiques en faveur des VE et une capacité de fabrication importante.

Pourquoi les pneus sans air sont-ils attractifs pour les véhicules électriques ?

Ils éliminent le risque de crevaison, supportent des charges de batterie plus élevées et s'alignent sur les objectifs de durabilité, des facteurs désormais validés par les pilotes Tesla–Michelin Uptis.

Quelle technologie de fabrication affiche la croissance la plus rapide ?

Les structures en nid d'abeilles stratifiées devraient croître de 5,52 % par an car elles offrent un confort de roulement similaire aux pneus pneumatiques avec des économies de production évolutives.

Dernière mise à jour de la page le: